Учет лизингового имущества на балансе лизингодателя в 1с

Обновлено: 01.06.2024

По закону о лизинге имущество может учитываться как на балансе лизингополучателя, так и лизингодателя. При этом сам факт нахождения имущества на том или ином балансе принципиально не влияет на формирование финансового результата по сделке или на финансовую привлекательность лизинга как инструмента налоговой оптимизации. Учет на балансе лизингополучателя связан с необходимостью лизингополучателя платить налог на имущество. Однако, при нахождении имущества на балансе лизинговой компании налог на имущество все равно платится клиентом, только он возмещается в составе лизинговых платежей клиентом. С 2013 года для большинства групп движимого имущества налог отменен. Поэтому разница с точки зрения бухгалтерского учета для сторон сделки теперь отсутствует. Однако, учет и отражение лизингового имущества на балансе лизингополучателя несколько сложнее, так как подход бухучета в данном вопросе до конца не стандартизирован. При этом для недвижимого имущества тогда стоит отметить, что лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, дополнительные расходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки. Реальная экономическая целесообразность учета имущества на балансе лизингополучателя присутствует только если у самого клиента лизинговой компании есть льготы по налогообложению налогом на имущество, что позволяет не платить или существенно экономить в таком случае. Учет на балансе лизингополучателя может быть также интересен в случаях, когда компании выгодно показать рост активов или увеличение балансовой стоимости по своим внутренним причинам, которые обычно не имею связи с экономической целесообразностью.

На балансе лизингодателя

Наиболее распространенной ситуацией является отражение предмета лизинга на балансе лизинговой компании. Если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 "Арендованные основные средства".

Начисление лизинговых платежей отражается по кредиту счёта 76 "Расчёты с разными дебиторами и кредиторами" в корреспонденции со счетами учёта затрат: обычно 20 счёту.

Проводки при получении предмета лизинга:

Дт 001 - принят к учёту предмет лизинга по стоимости без НДС;

Проводки по текущим лизинговым платежам:

Дт 60 - Кт 51 - оплачен авансовый платёж по договору лизинга;

Дт 76 - Кт 68 - зачет НДСа с суммы авансового платежа;

Лизингополучатель имеет право на вычет по НДСу сразу со всей суммы авансового платежа.

Отнесение на затраты аванса по договору лизинга может производиться в первый месяц или на протяжении нескольких месяцев (в зависимости от структуры графика платежей).

При этом, если зачет аванса осуществляется в течение всего срока лизинга или в течение нескольких месяцев, лизингополучатель обязан каждый месяц восстанавливать сумму НДСа с зачета аванса в текущем месяце.

Дт 68 - Кт 76 - восстановлен НДС с части лизингового платежа по зачету аванса.

Дт 20 - Кт 76 - начислен лизинговый платёж на всю сумму, включая зачет аванса.

Дт 19 - Кт 76 - начислен НДС по лизинговому платежу на всю сумму, включая зачет аванса.

Дт 68 - Кт 19 - предъявлен НДС в бюджет с суммы лизингового платежа.

Дт 76 - Кт 51 - перечислен лизинговых платёж.

Проводки по выкупу предмета лизинга

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 - Кт 76 - отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю (выкупная цена).

Дт 19 - Кт 76 - начислен НДС при выкупе предмета лизинга на выкупную стоимость.

Дт 68 - Кт 19 - предъявлен НДС в бюджет.

Дт 76 - Кт 51 - оплачена сумма выкупа предмета лизинга.

Дт 01 - Кт 08 - принят к учёту предмет лизинга в составе собственных основных средств, если стоимость предмета лизинга при выкупе более 40 тыс. руб.

Дт 20 - Кт 08 - стоимость приобретения предмета лизинга списана на затраты (когда выкуп осуществляется по условной или формальной цене 1000 или 100 руб.).

На балансе лизингополучателя

Отражение предмета лизинга на балансе лизингополучателя окончательно не отрегулировано, поэтому имеет несколько методов учета со своими особенностями.

Недостатками одних методов учета является тот факт, что возможности учета изменений лизинговой сделки отсутствует, недостатками других методов является например необходимость донастройки информационных систем бухгалтерии. При этом некоторые методы учета до сих пор связаны с налоговыми рисками. Выделим основные методологические проблемы бухгалтерского учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе.

Первоначальная стоимость имущества на балансе лизингополучателя отличается от первоначальной стоимости имущества на балансе лизингодателя (отличие 20-50% в зависимости от условий договора лизинга). Значит, налог на имущество у лизингополучателя будет на 20-50% выше, чем он был бы при учете на балансе лизингодателя.

Первоначальная стоимость имущества у лизингополучателя существенно различается по своей величине по данным бухгалтерского и налогового учета.

Если в договоре лизинга не прописан срок полезного использования предмета лизинга и метод амортизации, то они могут существенно отличаться от лизингодателя, как основные параметры расчета лизинговых платежей, у лизингополучателя, как фактически принятые условия амортизации по договору лизинга. Это приводит к большим сложностям при прерывании и окончании сделки.

В бухгалтерском учете на расходы лизингополучатель относит только амортизацию, обычно применяя линейный метод ее начисления. Если график лизинговых платежей неравномерен, то возникает превышение амортизации над лизинговыми платежами.

При прерывании сделки у лизингополучателя возникают сложности с отражением в учете выбытия имущества. Это касается как бухгалтерского, так и налогового учета.

Налоговая нагрузка по налогу на имущество значительно выше, чем при учете имущества на балансе лизинговой компании.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость (п.8 Указаний по отражению в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина РФ от 17.02.1997 №15), отражается по дебету счета 08 "Вложения во внеоборотные активы" в корреспонденции со сч.76 "Расчеты с разными дебиторами и кредиторами" без НДС В соответствии с общепринятой методикой учета в первоначальную стоимость предмета лизинга включают все суммы, которые лизингополучатель выплатит лизингодателю, то есть, первоначальная стоимость объекта основных средства равна сумме лизинговых платежей (пункт 8 ПБУ 6/01).

В НК РФ не определен порядок определения лизингополучателем первоначальной стоимости предмета лизинга, находящегося на балансе лизингополучателя и включаемого им предмета лизинга в состав амортизируемого имущества. Порядок формирования первоначальной стоимости предмета лизинга, определенный п. 1 ст. 257 НК РФ учитывает только расходы лизингодателя, связанные с приобретением предмета лизинга, что подразумевает формирование первоначальной стоимости предмета лизинга у лизингодателя и не учитывает ситуацию, когда предмет лизинга учитывается на балансе лизингополучателя. Из данной нормы и отсутствия специальных норм в отношении определения первоначальной стоимости предмета лизинга лизингополучателем в момент принятия имущества на баланс следует, что и лизингополучатель принимает предмет лизинга к налоговому учету в сумме расходов лизингодателя, связанных с приобретением предмета лизинга. Таким образом, для целей налогового учета лизингополучателю необходимо иметь данные о первоначальной стоимости объекта лизинга, предоставленные лизингодателем. Сумма расходов лизингодателя на приобретение предмета лизинга должна быть подтверждена документами, предоставленными лизингодателем при передаче предмета лизинга на баланс лизингополучателя. Такими документами являются: Акт передачи имущества в лизинг и Акт приема-передачи основных средств ОС-1.

Более подробную информацию по отражению предмета лизинга в учете читайте в прилагаемом справочном материале, подготовленном агентством "Территория лизинга". В книге "Учет лизинговых операций" подробно освещены вопросы организации первичной документации как у лизингополучателя, так и у лизингодателя, рассмотрены особенности учета предмета лизинга в зависимости от балансодержателя, раскрыты отличия учета лизинга по РСБУ и МСФО.

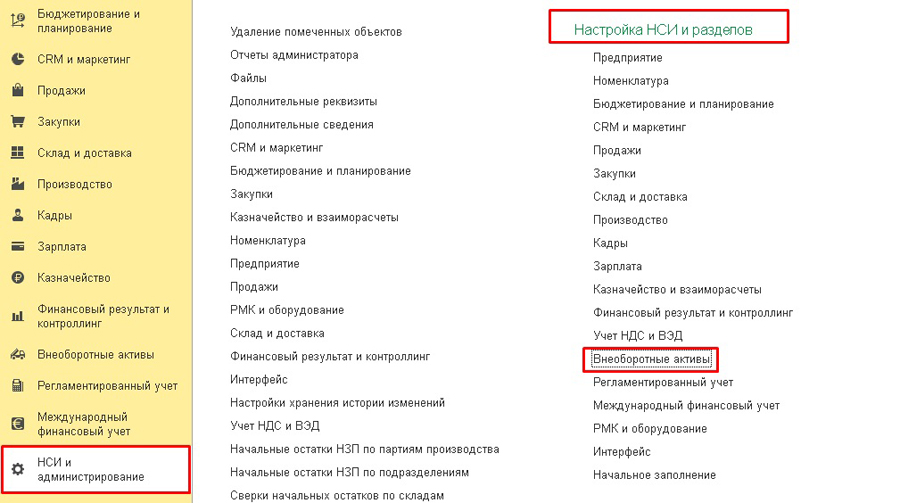

В "1С:ERP" для отражения операций по лизингу основных средств предусмотрены специальные документы и используется отдельный справочник "Договоры лизинга".

1. Настройка системы для лизинга.

Для отражения и ведения учета операций по лизингу необходимо выполнить следующие настройки в 1С.

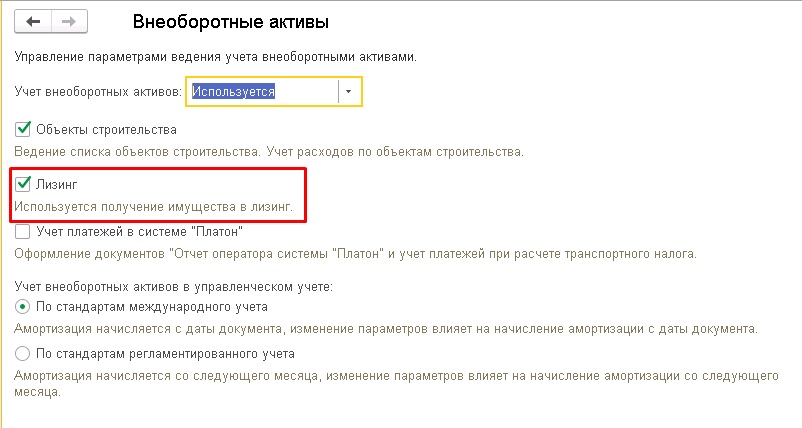

В разделе "НСИ и администрирование" - пункт "Настройка НСИ и разделов" - "Внеоборотные активы" установить галочку в настройке "Лизинг".

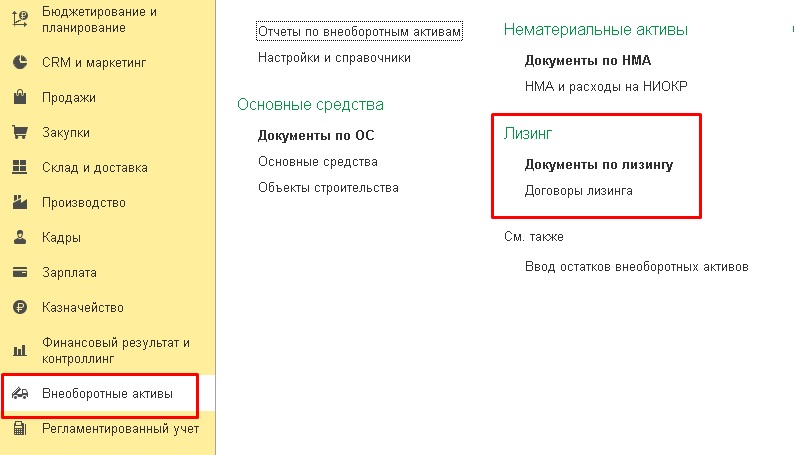

После настройки становятся доступными "Договор лизинга" и документы по лизингу, которые располагаются в разделе "Внеоборотные активы".

Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ).

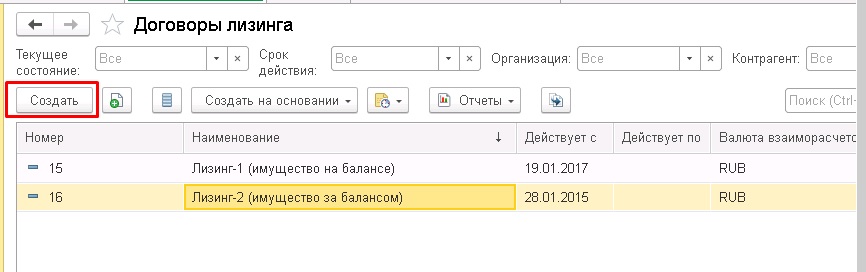

- "Договор лизинга" – это справочник, в котором отражаются взаиморасчеты организации с лизингодателем.

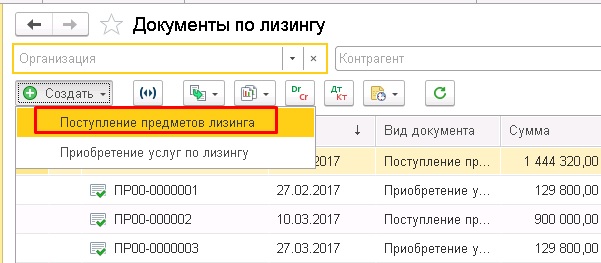

- "Поступление предметов лизинга" – документ предназначен для поступления арендованных основных средств лизингополучателем.

- "Приобретение услуг по лизингу" - документ предназначен для отражения полученных лизингополучателем актов от лизингодателя.

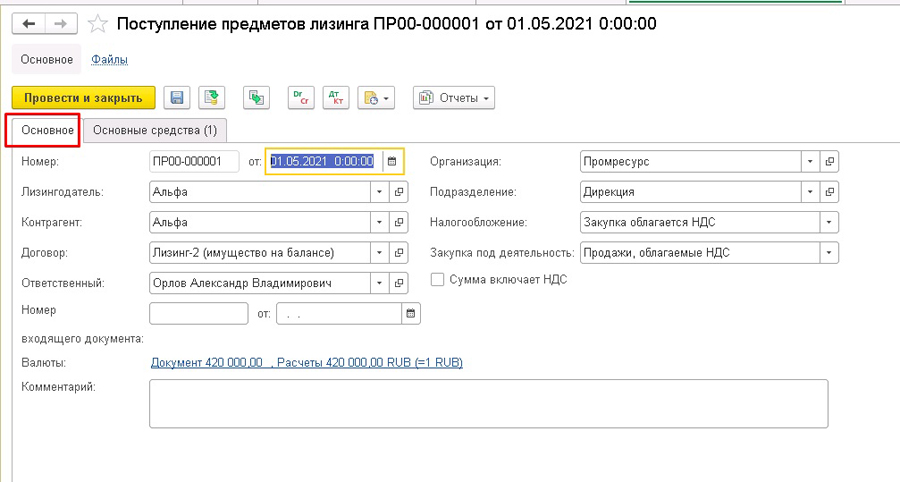

Для примера рассмотрим ситуацию:

Организация приняла решение купить автопогрузчик по договору лизинга (Автопогрузчик №1).

Стоимость составляет 350 000 руб., НДС снаружи, итого 420 000 руб.

Срок эксплуатации - 3 года.

Передача состоится после обеспечительного платежа в размере 50% от стоимости.

Оставшаяся сумма будет выплачиваться в течение 8 месяцев равными долями.

После выплаты всей стоимости автопогрузчик переходит в собственность компании.

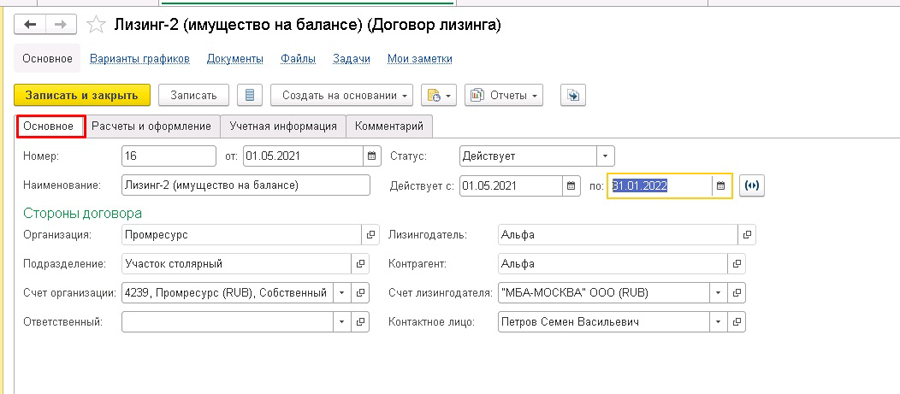

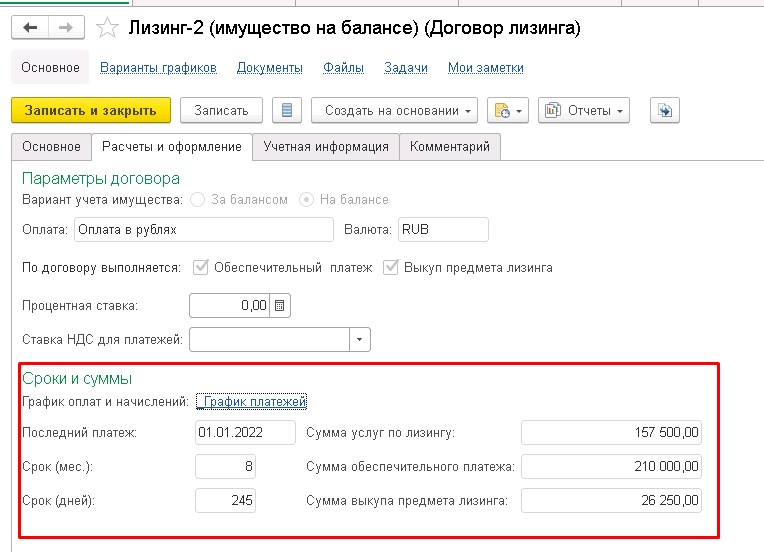

2. Создание договора лизинга.

- Номер – заполняется вручную – это номер договора лизинга.

- Дата от – заполняется вручную - это дата создания договора лизинга.

- Наименование – заполняется вручную – непосредственно наименование договора лизинга.

- Статус – выбираем: действует, не согласован, закрыт.

- Действует с – заполняется вручную - это дата действия договора лизинга.

- Организация – выбираем организацию, которая приобретает ОС по лизингу.

- Подразделение - выбираем, если есть необходимость.

- Счет организации – выбираем счет организации, с которого будут списаны ДС.

- Ответственный - выбираем ответственного.

- Лизингодатель – выбираем партнера, который выступает в роли лизингодателя.

- Контрагент – выбираем юр. лицо лизингодателя.

- Счет лизингодателя – выбираем счет.

- Контактное лицо – выбираем лицо.

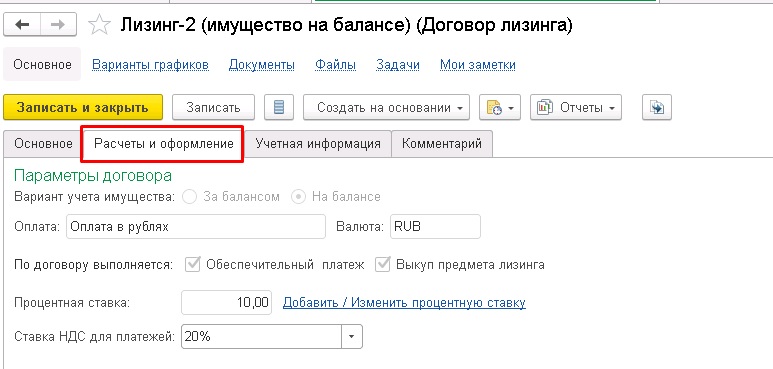

- За балансом и На балансе – это обговаривается между лизингополучателем и лизингодателем (п.1. ст.31 Закона №164-ФЗ).

- Оплата - выбираем вручную, в нашем случае в рублях.

- Валюта - выбираем валюту.

- Обеспечительный платеж – проставляем флажок, если выплачивается аванс.

- Выкуп предмета лизинга – проставляем флажок, если после окончания срока по договору лизинга организация будет выкупать ОС.

- Процентная ставка – устанавливаем % ставку.

- Ставка НДС для платежей – заполняем ставку по НДС.

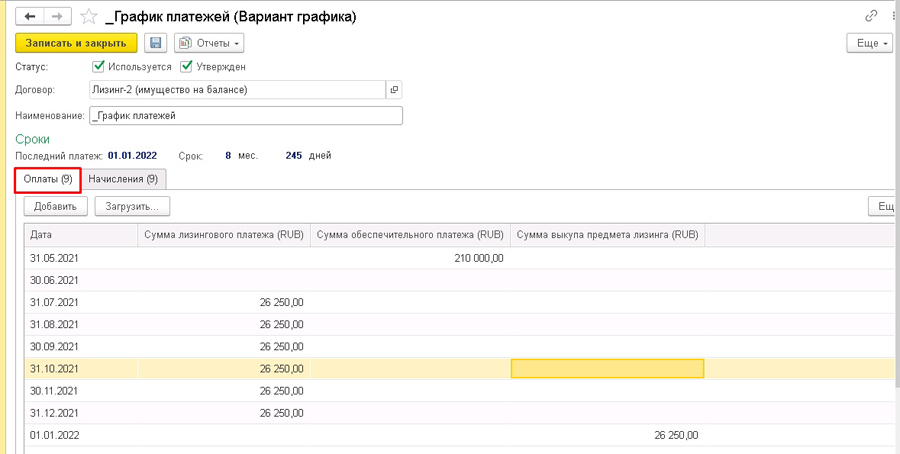

"График оплат и начислений" - данный справочник является источником для формирования "Приобретений услуг по лизингу".

По гиперссылке "Ввести" заполняем периодичность лизинговых платежей.

На вкладке "Оплаты" заполняются даты и суммы платежей по договору:

- Дату – вводим даты, по которым планируется погашение платежей.

- На каждое число заполняем сумму лизингового платежа.

- Отражаем сумму по обеспечительному платежу.

- И указываем сумму выкупа предмета лизинга.

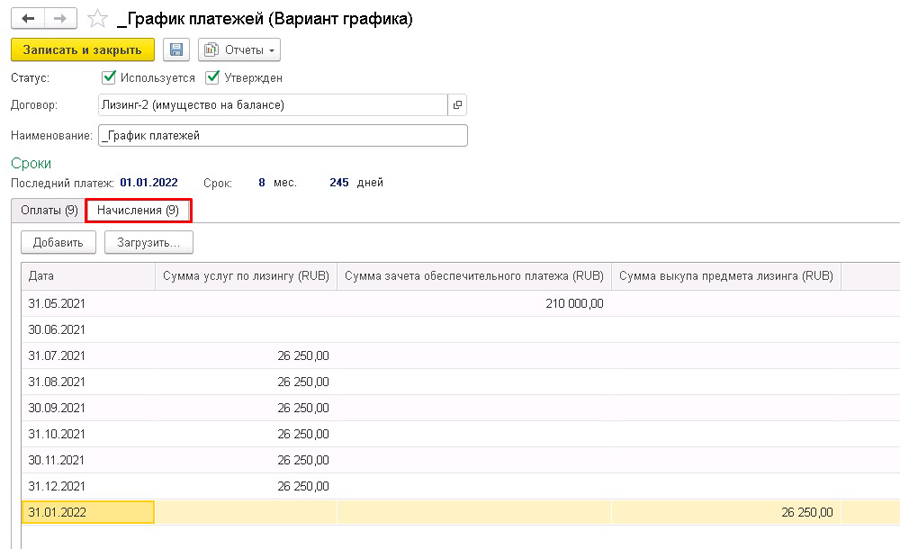

На вкладке "Начисления" заполняем даты и суммы для создания документов приобретения услуг по лизингу.

После заполненного графика автоматически заполняются данные по дате последнего платежа, а также суммы по обеспечительному платежу, услуг по лизингу и выкупа предмета лизинга.

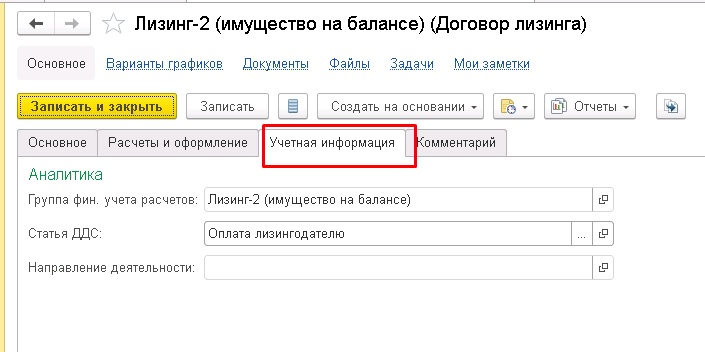

На вкладке "Учетная информация" заполняем:

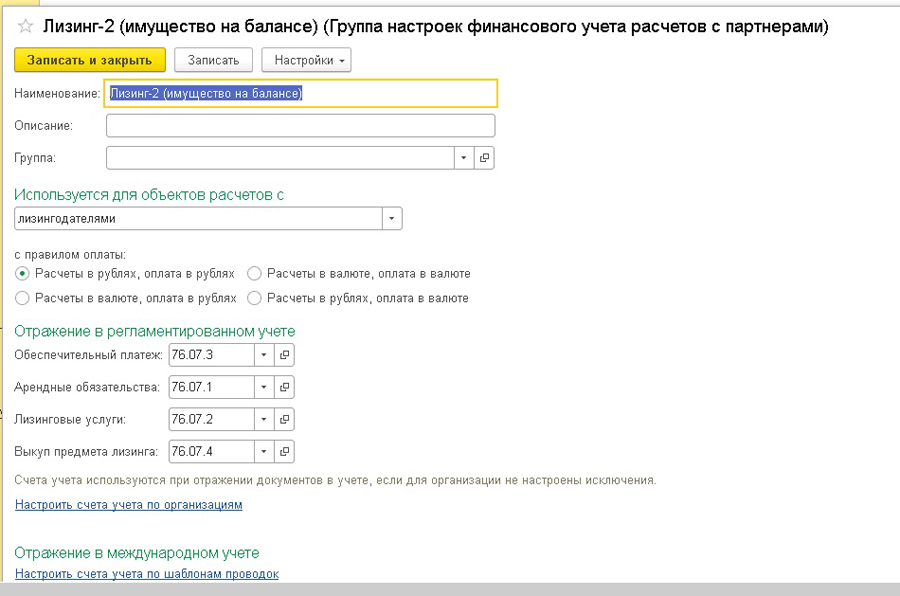

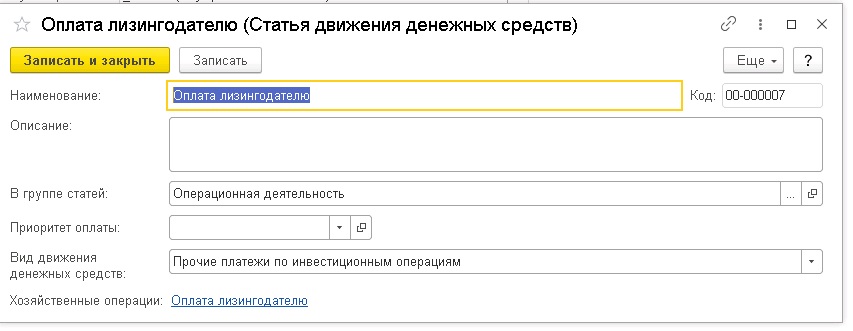

- Группу фин. учета расчетов – создаем и выбираем. Данный справочник предназначен для классификации объектов по правилам отражения в бухгалтерском учете и объединения объектов с однотипным порядком отражения.

Эта информация используется в дальнейшем при настройке счетов учета расчетов с контрагентами.

Создание договора на этом закончено. Сохраняем введенные настройки по кнопке "Записать и закрыть".

3. Приобретение ОС по договору лизинга. Балансовый учет полученного в лизинг ОС.

Для отражения поступления ОС на балансе лизингополучателя оформляем документ "Поступление предмета лизинга", который расположен в документах по лизингу, в разделе "Внеоборотные активы".

На вкладке "Основное" заполняем все реквизиты.

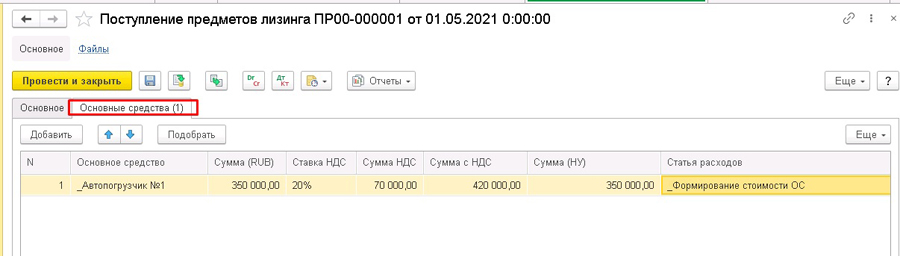

Заполняем вкладку "Основные средства" вручную.

- Основное средство – выбираем из справочника ОС.

- Сумму и Ставку НДС – проставляем вручную.

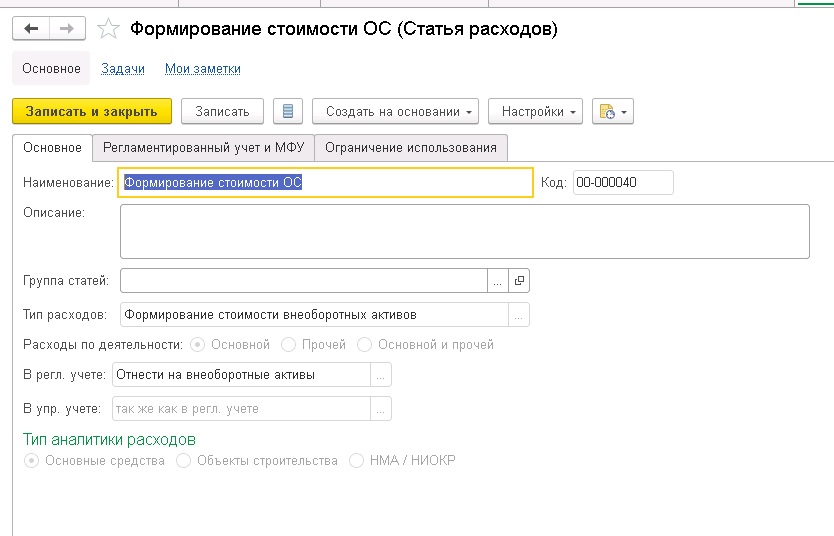

- Выбираем статью расходов, которая должна быть заполнена следующим образом:

Проводим и закрываем документ "Поступление предмета лизинга".

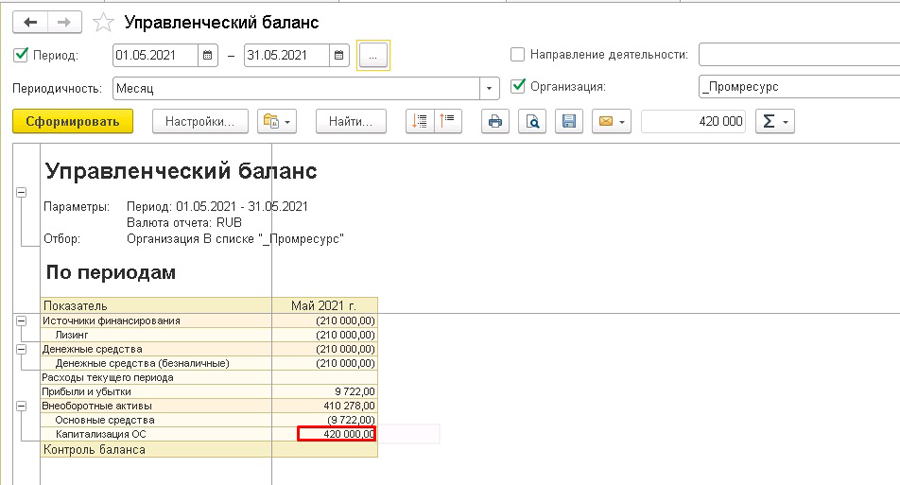

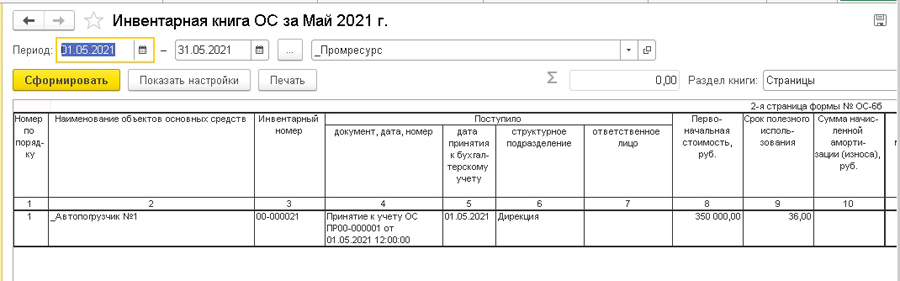

Теперь сумма по ОС числится на статье "Капитализация ОС" . В этом можно убедиться, сформировав отчет "Управленческий баланс".

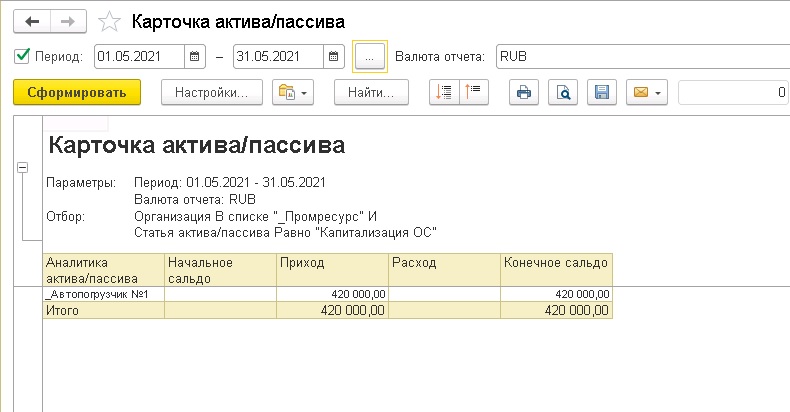

Двойным щелчком мыши проваливаемся в карточку актива и видим приход по ОС "Автопогрузчик №1".

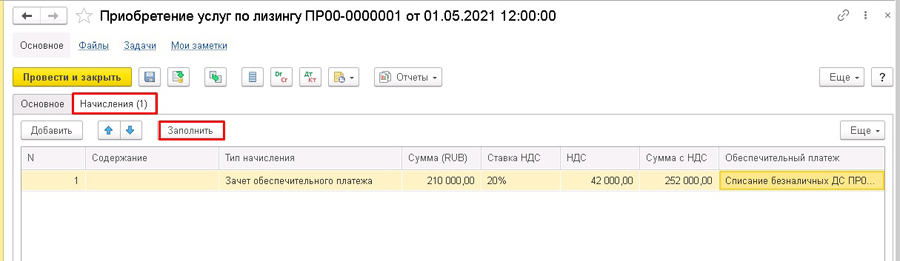

После того, как лизингополучатель получил акты от лизингодателя, необходимо отразить услуги. Для этого оформляем документ "Приобретение услуг по лизингу" с типом начисления "Обеспечительный платеж".

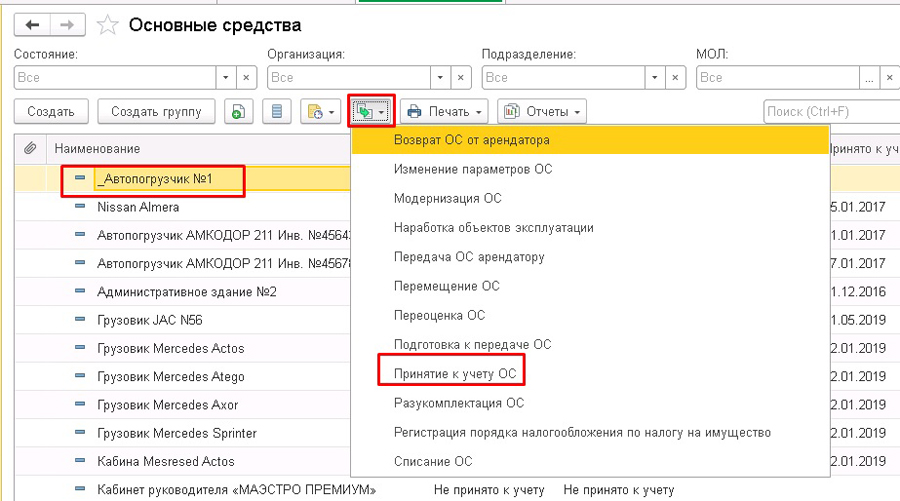

4. Принятие к учету ОС, купленного по договору лизинга.

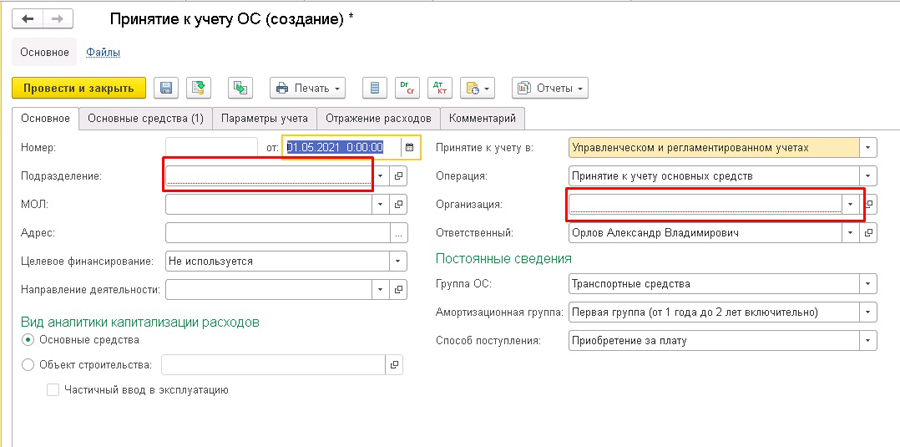

Создаем документ "Принятие к учету" из раздела "Внеоборотные активы" на основании ОС.

На вкладке "Основное" выбираем подразделение и организацию, остальные данные заполняются автоматически.

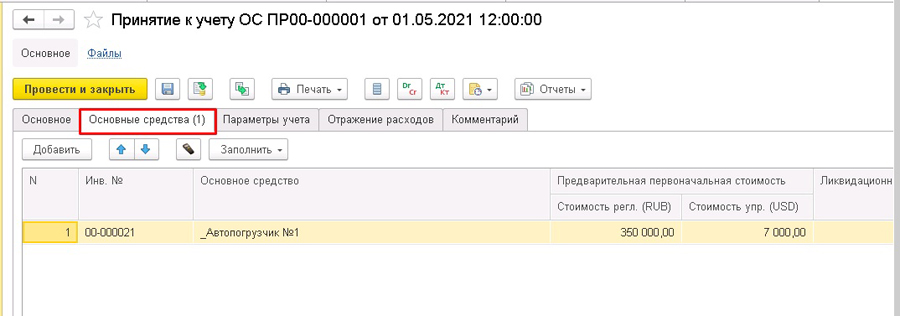

На вкладке "Основные средства" выбираем ОС, заполняем вручную данные по стоимости, без учета НДС.

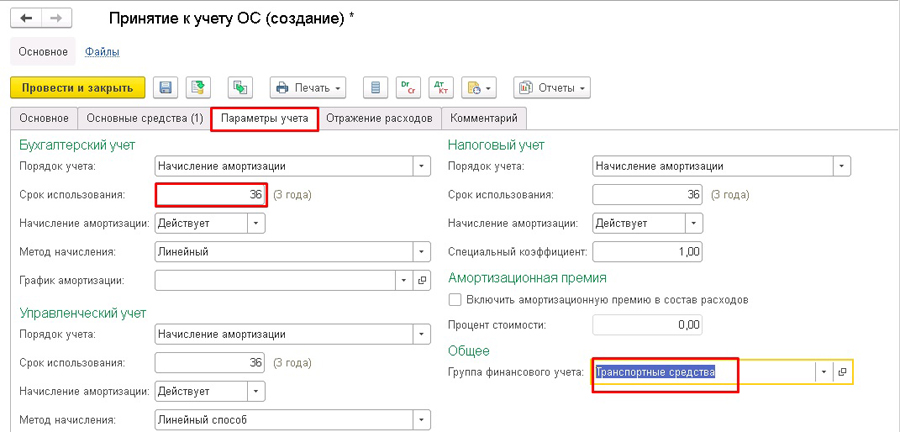

На вкладке "Параметры учета" заполняем срок использования и группу финансового учета, остальные данные заполняются автоматически. В дальнейшем эта информация используется при настройке счетов учета внеоборотных активов.

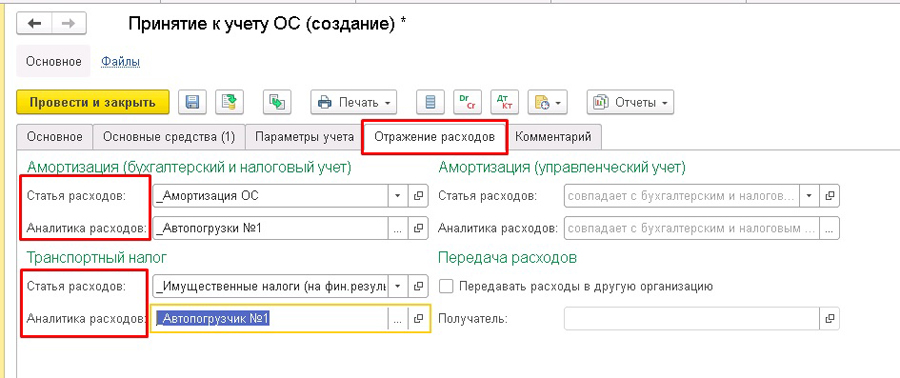

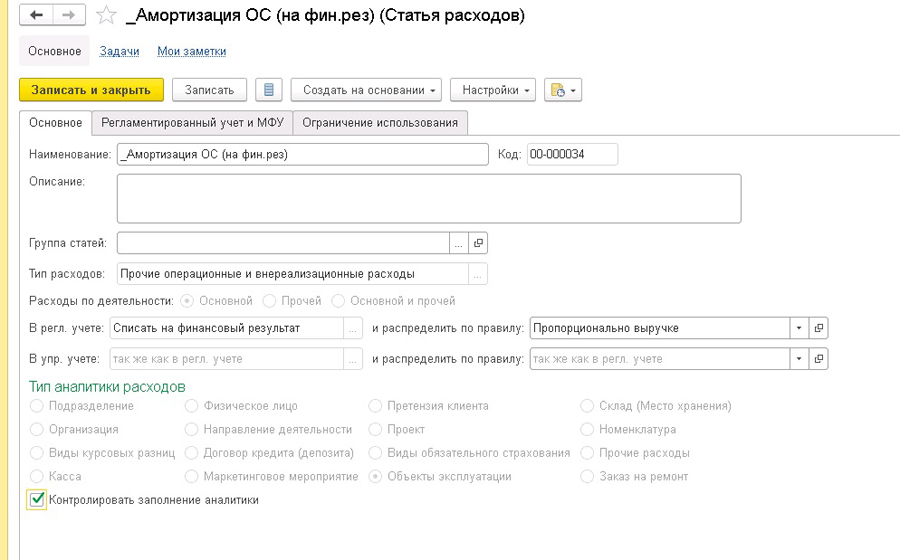

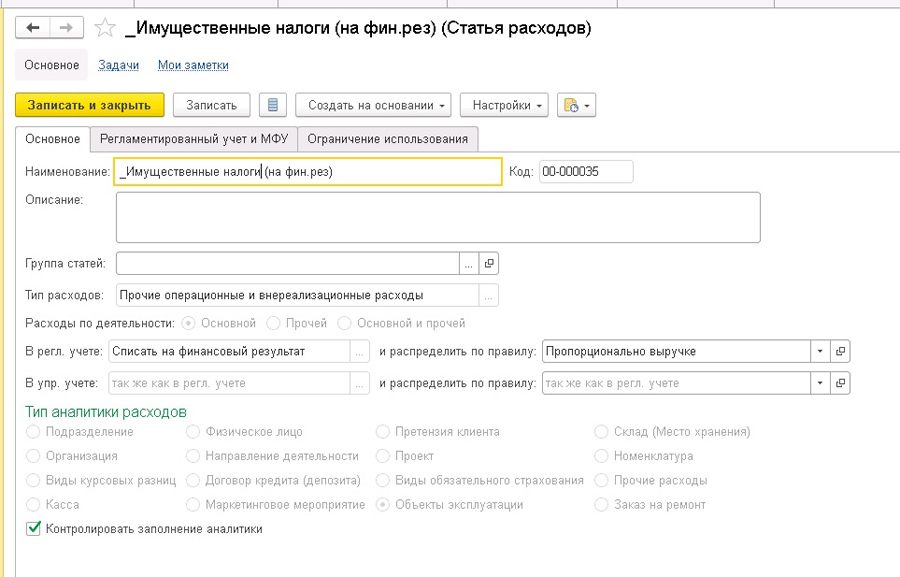

На вкладке "Отражение расходов" заполняем в пункте "Амортизация" статью расходов и ее аналитику, а также в пункте "Транспортный налог" выбираем статью расходов и ее аналитику.

Статьи заполняются следующим образом:

Это необходимо для того, чтобы сумма со статьи "Капитализация ОС" перешла на статью "Основные средства".

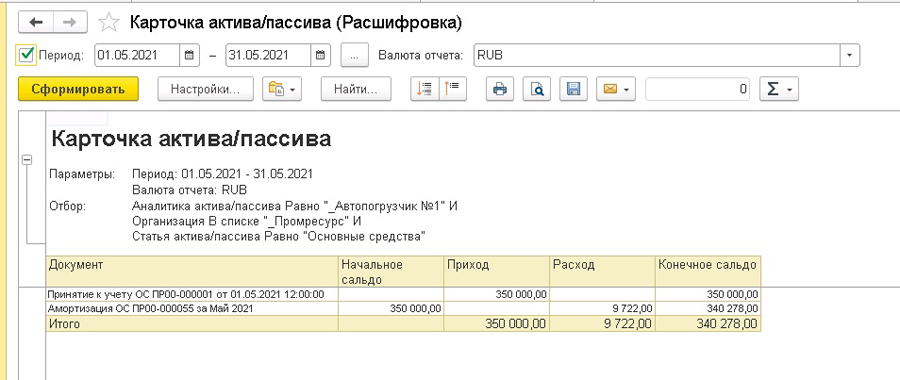

Выполнив регламентное задание по закрытию месяца и сформировав управленческий баланс, в расшифровке карточки актива/пассива можно увидеть начисленную амортизацию в этом месяце.

5. Учет ОС.

- Принятие к учету ОС

- Перемещение ОС

- Переоценка ОС

- Передача ОС

- Списание ОС.

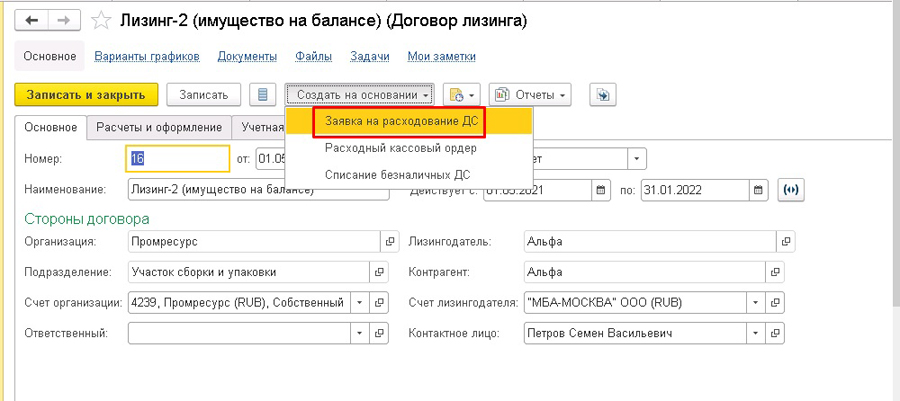

6. Отражение платежей лизингодателю.

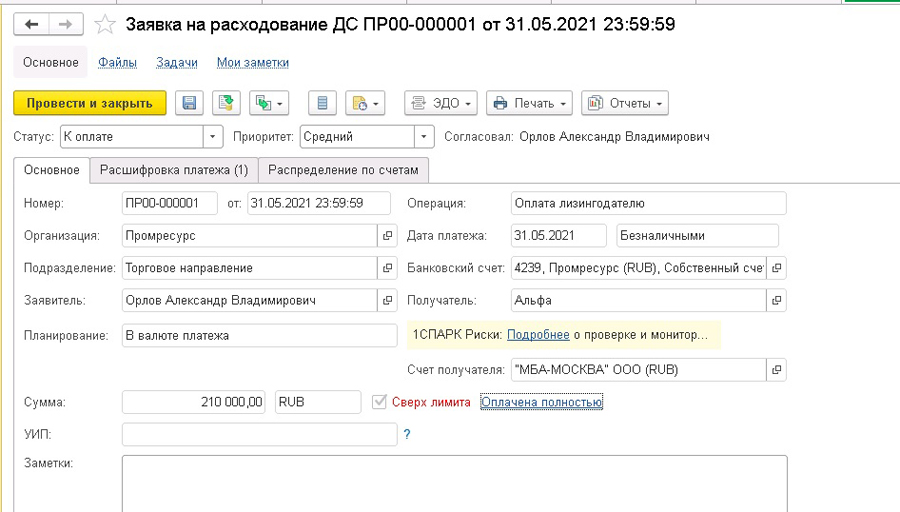

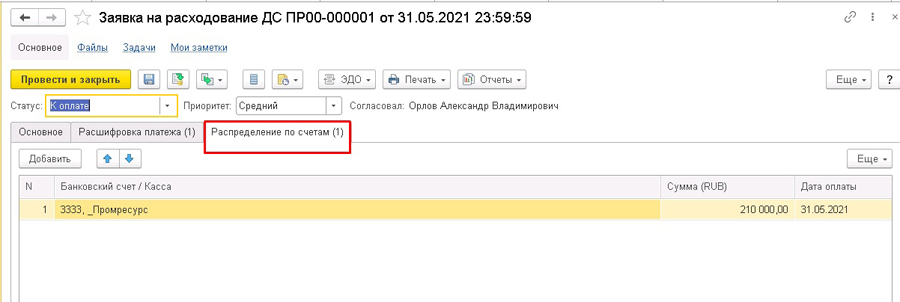

Создадим документ "Заявка на расходование ДС" на основании договора лизинга для оплат.

На вкладке "Основное" заполняем реквизиты.

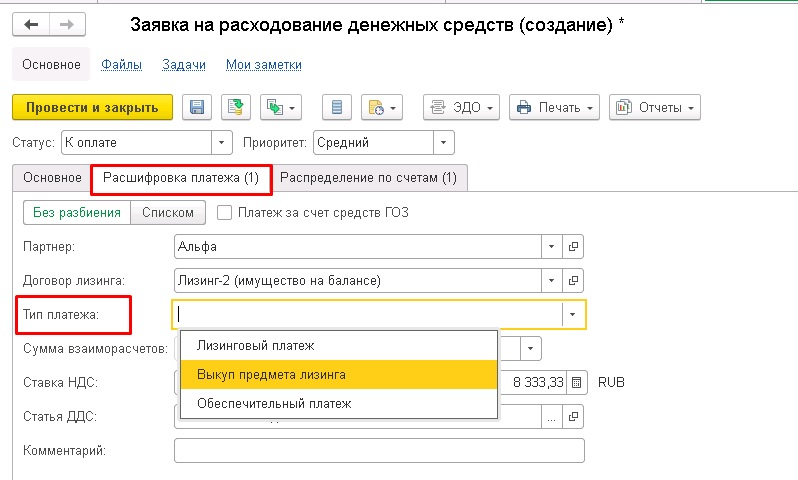

На вкладке "Расшифровка платежа" заполняем реквизиты.

Выбираем тип платежа, в нашем случае это "Обеспечительный платеж".

На вкладке "Распределение по счетам" заполняем банковский счет, с которого будет списание.

Меняем статус в заявке "К оплате" и проводим документ.

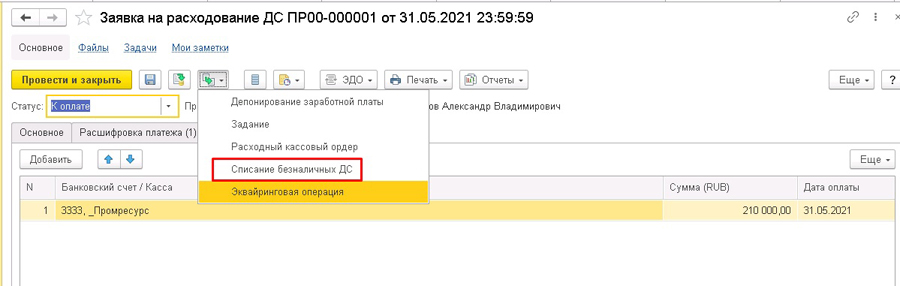

Оплачиваем эту заявку, формируя на основании нее документ "Списание безналичных ДС".

Так как нам необходимо выплачивать ежемесячные платежи, то создаем необходимое количество документов "Заявка на расходование ДС", только с другим типом платежа:

- Лизинговый платеж.

- Выкуп предмета лизинга – последний платеж.

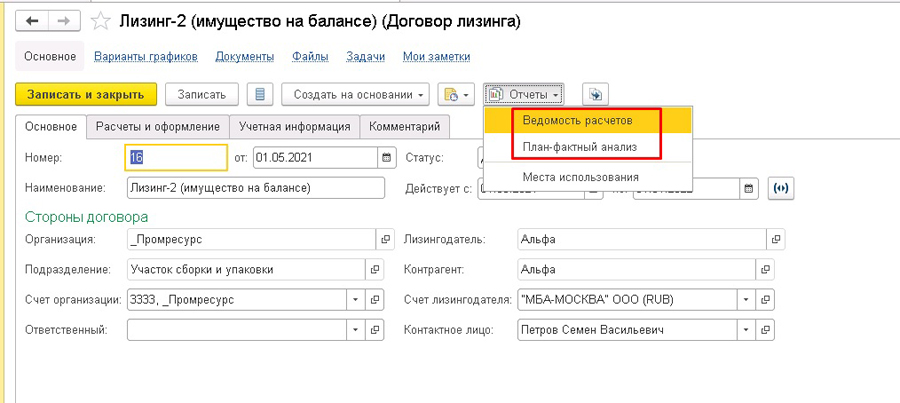

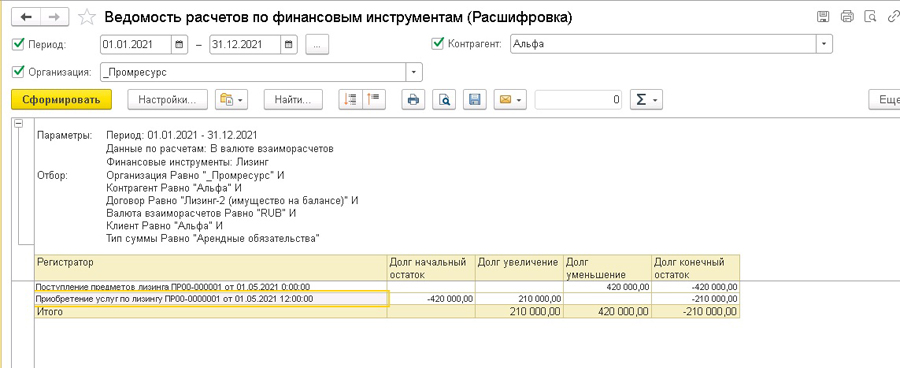

7. Взаиморасчеты между организацией и лизингодателем.

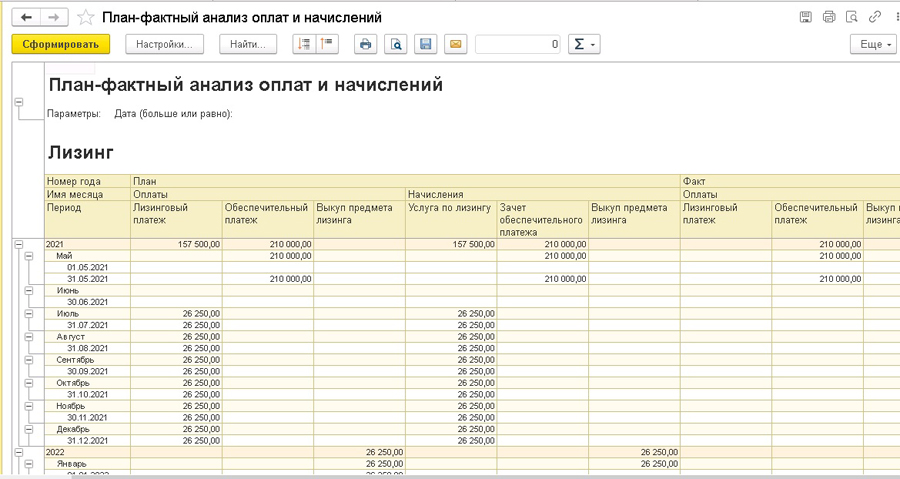

Для формирования взаиморасчетов между организацией и лизингодателем, а также для анализа отклонений по фактически произведенным оплатам и начислениям в рамках заключенного договора можно использовать команду "Отчеты" из самого договора.

Для анализа взаиморасчетов воспользуемся специальными отчетами:

- Отчет "Ведомость расчетов" предназначен для анализа взаиморасчетов между организацией и лизингодателем по финансовым инструментам в разрезе договоров и типов сумм.

- Отчет "План-фактный анализ оплат и начислений" предназначен для анализа отклонений по фактически произведенным оплатам и начислениям в рамках заключенного договора.

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Лизинг бухгалтерский учет отражает с учетом особенностей соответствующих договорных отношений. Рассмотрим, чем примечательны эти отношения.

Лизинг: особенности, влияющие на бухучет

Лизинг — это вариант отношений, имеющих место при аренде имущества. Выделяют такие его особенности:

- Предмет лизинга покупается лизингодателем в собственность. Сам предмет, его характеристики и продавец, у которого осуществляется приобретение, определяются будущим пользователем (лизингополучателем).

- Покупка обычно осуществляется с привлечением заемных средств и сопровождается страхованием рисков, возникающих при договоре лизинга. Договор, как правило, растягивается на несколько лет.

- На протяжении всего срока договора предмет лизинга остается в собственности у лизингодателя. Хотя учет его возможен как в его балансе, так и в балансе у лизингополучателя.

- В роли лизингового имущества может выступать как недвижимость (кроме земли и других природных объектов), так и любое оборудование, соответствующее признакам основного средства.

- Ежемесячно в сумме, определенной графиком, прилагаемым к договору лизинга, у обеих сторон начисляются арендные (лизинговые) платежи. Эти платежи составляют доход лизингодателя.

- Величина суммы, принимаемой в расходы у лизингополучателя, зависит от того, на чьем балансе учтен предмет лизинга.

- Завершается договор лизинга либо выкупом объекта лизингополучателем, либо возвращением его лизингодателю. Условие об этом включается в договор. Здесь же приводят величину стоимости, по которой происходит выкуп.

Суммы, фигурирующие в договоре лизинга, могут быть выражены в валюте, и тогда в бухгалтерском учете лизинг в расчетах будет показываться с использованием курсовой разницы.

Расчеты по договору могут вестись с использованием авансовых платежей, причем график может предусматривать ежемесячный зачет определенной их суммы в счет оплаты текущего месячного платежа.

ВНИМАНИЕ! С 1 января 2022 г. обязательны к применению ФСБУ 25/2018 "Бухгалтерский учет аренды", ФСБУ 6/2020 "Основные средства", ФСБУ 26/2020 "Капитальные вложения". С этой же даты утрачивает силу ПБУ 6/01. Начать применять Стандарты можно и раньше, закрепив нормы стандартов в учетной политике предприятия.

Как организации перейти на учет аренды (лизинга) по ФСБУ 25/2018, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Учет у лизингодателя

Бухгалтерский учет лизинга для лизингодателя довольно прост, но зависит от того, на чьем балансе отражено имущество.

Стоимость объекта лизинга формируется в обычном для приобретаемых основных средств порядке с включением в нее всех расходов по покупке (п. 8 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н):

Дт 08 Кт 60, 66 (67), 76.

Готовый к передаче лизингополучателю объект отражают проводкой

Если условия договора лизинга гласят, что имущество остается учтенным в балансе лизингодателя, то на протяжении всего срока действия договора оно будет показываться у него на счете 03 с изменением внутри этого счета в части аналитики (готовый или уже переданный объект). Ежемесячно начисляемые согласно графику, приложенному к договору, лизинговые платежи будут формировать доход лизингодателя:

А текущие прямые расходы будут образовывать себестоимость продаж:

Доход будет уменьшаться на суммы:

Когда объект лизинга учитывают в балансе лизингополучателя, лизингодатель исключает его из своего баланса, показывая стоимость передаваемого имущества как расходы грядущих периодов:

и одновременно отражает его за балансом:

Доход по договору, равный общей величине платежей по нему, показывается как доход предстоящих периодов:

Начисление дохода в сумме ежемесячного платежа, предусмотренного договором, отражается проводкой

Из дохода выделяется НДС:

Сумма соответствующих доходу прямых расходов уменьшает сумму, учтенную как расходы грядущих периодов:

Учитываются сформированные за месяц накладные расходы:

При поступлении платежа по договору независимо от варианта, используемого для учета имущества, его сумма будет уменьшать долг лизингополучателя, отраженный на счете 62:

Как лизингодателю отражать досрочный выкуп предмета лизинга в бухгалтерском и налоговом учете, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Учет у лизингополучателя

Для лизингополучателя порядок бухгалтерского учета лизинга также определяется тем, в чьем балансе учтен его предмет. Процесс расчетов с лизингодателем обычно отражают на счете 76.

Когда объект лизинга учитывают в балансе лизингодателя, у лизингополучателя его в полной сумме платежей, предусмотренных договором, показывают за балансом:

Ежемесячно в сумме, указанной в графике платежей, начисляется лизинговый платеж с выделением из его суммы НДС:

Дт 20 (23, 25, 26, 44) Кт 76,

Уплату этого платежа отражают проводкой

Если предмет лизинга учитывает лизингополучатель, то он показывает его у себя в балансе как будущее основное средство в полной сумме платежей, предусмотренных договором, с выделением НДС:

где 76 дог — субсчет отражения долга по договору лизинга.

После ввода в эксплуатацию объект отразится в основных средствах, но с обособленным учетом в их аналитике:

Ежемесячно будет происходить начисление амортизации:

Дт 20 (23, 25, 26, 44) Кт 02.

И также ежемесячно будет отражаться сумма лизингового платежа согласно графику, прилагаемому к договору лизинга, с уменьшением за счет него общей величины долга по договору:

Дт 76 дог Кт 76лиз,

76 дог — субсчет отражения долга по договору лизинга;

76 лиз — субсчет отражения расчетов по лизинговым платежам.

Одновременно часть НДС, приходящуюся на лизинговый платеж, при наличии счета-фактуры можно предъявить к вычету:

Оплата платежа отразится в проводке

Дт 76 лиз Кт 51,

где 76 лиз — субсчет отражения расчетов по лизинговым платежам.

Выкуп объекта лизинга

Когда договор предусматривает по его завершении переход права собственности на объект лизинга к лизингополучателю, то в договоре помимо лизинговых платежей указывают величину стоимости выкупа имущества, по которой оно будет продано лизингополучателю.

При учете объекта в балансе лизингодателя у него это отразится в проводках:

- отражению дохода от реализации с начислением с него НДС:

Когда имущество учитывают у лизингополучателя, лизингодатель покажет доход по продаже с начислением с него НДС без отражения в расходах остаточной стоимости объекта:

Одновременно им будет сделана проводка по забалансовому счету:

Лизингополучатель отразит выкупленное имущество в составе своих капвложений по стоимости приобретения с выделением НДС с выкупной стоимости и затем в собственных основных средствах:

Если учет велся в балансе лизингополучателя, то последней проводкой будет осуществлено увеличение стоимости взятого в лизинг имущества. В аналитике по счетам 01 и 02 его нужно будет перевести в состав собственного имущества.

При учете в балансе лизингодателя объект одновременно будет удален с забалансового счета лизингополучателя:

Возврат лизингового имущества

Возврат объекта лизингодателю по завершении договора лизинга или досрочно при учете имущества в его балансе у него отразится проводками внутри аналитики счета 03: из состава переданных в аренду он перейдет в разряд готовых к этому, если планируется его и далее отдавать в лизинг. Возможно дальнейшее использование сдававшегося в лизинг объекта в составе собственных основных средств лизингодателя:

Одновременно произойдут соответствующие изменения и в аналитике учета начисленной по объекту амортизации внутри счета 02.

Лизингополучатель в этой ситуации возвращение объекта отразит на забалансовом счете:

Объект, учтенный в балансе лизингополучателя, будет возвращен либо по нулевой (если расчеты по договору полностью завершены), либо по остаточной стоимости (если возврат происходит досрочно). У лизингополучателя это отразится как:

- прочий доход при нулевой остаточной стоимости:

- учет имущества в сумме остатка расходов на его приобретение с закрытием суммы остатка долга по лизинговым платежам при досрочном возврате:

Одновременно лизингополучатель покажет выбытие с забалансового счета:

Лизингополучатель, учитывавший объект на своем балансе, возврат отразит как:

- прочий расход при нулевой остаточной стоимости с предварительным формированием этой стоимости на счете 01:

- списание остаточной стоимости имущества за счет корректировки суммы остатка долга при досрочном возврате:

Дт 76 дог Кт 01,

Дт 76 дог Кт 19,

где 76 дог — субсчет отражения долга по договору лизинга.

При применении нелинейного способа амортизации, а также при несоответствии ее суммы величине месячных лизинговых платежей при досрочном возврате у лизингополучателя может образоваться прочий расход или доход, необходимый для закрытия задолженности по расчетам:

Дт 76 дог Кт 91,

где 76 дог — субсчет отражения долга по договору лизинга.

Итоги

Бухучет операций при договоре лизинга имеет свои особенности, связанные не только с особым характером этого договора, но и с тем, в чьем балансе отражается предмет лизинга. При этом на всем протяжении срока действия договора этот предмет остается в собственности у лизингодателя.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Рассмотрим пошагово на примере учет и реализацию операций лизинга в 1С 8.3 Бухгалтерия 3.0 у лизингодателя, когда имущество числится на балансе лизингодателя. Изучим какие формируются проводки по лизингу у лизингодателя в 1С 8.3

Учет лизинговых операций в 1С 8.3 у лизингодателя – пошаговая инструкция

Шаг 1. Передача объекта лизинга лизингополучателю

Типового документа для реализации данной операции в 1С 8.3 Бухгалтерия нет. Поэтому передача ОС в лизинг оформляется документом Операция. Создать документ Операция можно из раздела Операции, где выбираем Операции, введённые вручную, потом нажимаем Создать и выбрать Операция:

Заполнение документа Операции:

Табличная часть заполняется проводкой Дт 03.03 Кт 03.01, в проводке не забываем выбрать наш объект лизинга. Сумма по НУ и БУ не отличаются, поэтому никаких разниц не возникает.

Для редактирования регистра сведений Счета бухгалтерского учёта ОС нужно воспользоваться кнопкой Ещё и выбрать Выбор регистров:

В новом окне, на вкладке Регистры сведений установить флаг напротив Счета бухгалтерского учёта ОС:

В документе появится новая закладка Счета бухгалтерского учёта, где необходимо выбрать имущество лизинга и установить новые счета учёта:

После этой корректировки амортизация по предмету лизинга в 1С 8.3 начисляется автоматически при закрытии месяца.

Как вести учет лизинга в 1С 8.3 у лизингополучателя читайте в следующей статье.

Шаг 2. Типовая операция Передача лизингополучателю предмета лизинга

Если предприятие часто сталкивается с передачей материальных ценностей в лизинг, то бухгалтеру в 1С 8.3 можно создать типовую операцию. Создаётся типовая операция по такому же пути, как и операция: раздел Операции – далее Операции, введённые вручную – Создать – Типовая Операция:

При обращении в первый раз к конкретной типовой операции, её необходимо сформировать и в дальнейшем уже выбирать из списка типовых операций.

Заполнение типовой операции:

- Содержание – наименование операции, которое выводится в списке типовых операций;

- Бухгалтерский и налоговый учёт – выбираем нужные счета проводки:

- Счета бухгалтерского учёта (добавляется вручную, см. выше). На этой закладке произведём корректировку нашего регистра сведений:

- Список параметров – нажимаем на кнопку Создать, табличное поле автоматически заполниться нужными параметрами из субконто:

Нажимаем Записать и закрыть, типовая операция в 1С 8.3 готова. При выборе типовой операции необходимо ввести только данные параметров и нажать на кнопку Заполнить:

И все необходимые данные в 1С 8.3 автоматически сформируются. Лизинг на балансе лизингодателя проводки в 1С 8.3:

Шаг 3. Учёт выручки по лизинговым платежам

Для занесения лизинговых платежей в 1С 8.3 используется документ Реализация (акты, накладная). Создать документ можно из раздела Продажи – далее Реализация (акты, накладные) – команда Реализация – выбрав пункт Услуги (акт).

В шапке документа можно настроить счета учёта с лизингополучателем, а также порядок зачёта аванса.

Важно! Если выкупная стоимость выплачивается ежемесячно вместе с авансовыми платежами, то в документе Реализация (акт, накладная) нужно установить в правилах зачёта аванса Не зачитывать аванс.

В табличной части заполняем размеры лизингового платежа и его счета учёта. Для выставления счёт-фактуры воспользоваться командой Выписать счёт-фактуру. Акт можно распечатать по кнопке Печать:

Для редактирования реквизитов продавца и покупателя в печатной форме необходимо воспользоваться аналогичной ссылкой:

Созданный счёт-фактура заполняется данными документа автоматически.

Шаг 4. Учёт оплаты от лизингополучателя

Фиксация оплаты от лизингополучателя в 1С 8.3 производится на вкладке Банк и касса – Банковские выписки. В банковских выписках создаём документ Поступление на расчётный счёт с помощью кнопки Поступление. В документе Поступление на расчётный счёт необходимо распределить оплату по лизинговому договору:

Важно! Если выкупная цена выплачивается ежемесячно вместе с авансовыми платежами, то необходимо установить погашение задолженности по документу. В таком случае будут погашаться только лизинговые платежи, а сумма выкупной цены будет накапливаться авансом.

На сумму авансового платежа выкупной цены необходимо создать счёт-фактуру выданный.

Шаг 5. Состояние расчётов с лизингополучателем

Сверить состояние взаиморасчётов с лизингополучателем в 1С 8.3 можно с помощью отчёта Анализ счета из вкладки Отчёты – Анализ счета:

- Для платежей по выкупной цене, анализируется счёт 62.02;

- Для лизинговых платежей счёт 62.01.

Шаг 6. Переход права собственности

Для передачи предмета лизинга лизингополучателю в 1С 8.3 сначала необходимо создать документ Подготовка к передаче ОС из вкладки ОС и НМА.

При проведении документа Подготовка к передаче ОС выполняется расчёт амортизации, а также списание первоначальной стоимости и начисленной амортизации.

Для учёта дохода от реализации в 1С 8.3 создаётся документ Передача ОС, который находится там же на вкладке ОС и НМА. В шапке документа выбираем документ подготовки ОС и тогда на основании его автоматически заполнится табличная часть. Не забываем выписать счёт-фактуру:

Позиция лизингодателя в 1С 8.3, когда основное средство учитывается на балансе лизингодателя: расчет амортизации в бухгалтерском и налоговом учете, порядок отражения суммы лизинговых платежей, в т.ч. в части выкупной цены. Решение проблем, связанных с отражением операции по выкупу имущества (определение доходов и расходов, исчисление НДС) – все это рассматривается на нашем мастер-классе Аренда и Лизинг: сложные вопросы бухгалтерского учета и налогообложения. Подробнее о наших мастер-классах смотрите в следующем видео:

В 1С предусмотрено два варианта учета:

-

Учитывать арендную плату в текущих затратах. Это так называемая простая схема учета аренды.

Что нового появится в учете аренды по ФСБУ 25/2018?

Арендатор должен будет признавать имущество как право пользования активом (далее – ППА), не важно у кого на балансе находится предмет аренды (лизинга). Стоимость ППА будет погашаться через амортизацию.

Также арендатор признает обязательства по аренде. Сумма будущих арендных платежей будет состоять из приведенной стоимости арендных платежей и процентов по аренде.

ФСБУ 18/2018 позволяет не признавать право пользования активом и обязательство по аренде в следующих случаях и может пользоваться простой схемой учета аренды:

- срок аренды по договору менее 1 года;

- рыночная стоимость предмета аренды не превышает 300 000 рублей (при этом арендатор может получать экономические выгоды от предмета аренды);

- арендатор вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

При этом упрощения не распространяются:

- на договоры, предусматривающие выкуп предмета аренды;

- на предметы аренды, которые предполагается предоставлять в субаренду.

В Учетной политике (раздел Главное) можно отметить, что организация начала досрочно применять ФСБУ 25. Рекомендуем вносить изменения в учетную политику через создание новой записи по гиперссылке История изменений.

Учет лизинга по простой схеме

Для учета лизинговой платы по простой схеме формируйте документ Поступление с видом операции Услуги лизинга (Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга). Как говорилось выше, применять упрощенный способ могут субъекты малого предпринимательства, если предмет аренды не выкупается и если он не будет передаваться в субаренду.

Учет лизинга с признанием права ППА

Рассмотрим учет лизинга с признанием права ППА. Поступление в лизинг оформляем одноименным документом (ОС и НМА – Поступление в лизинг - Создать). В шапке документа укажите дату получения предмета лизинга от лизингодателя, лизингодателя из справочника Контрагенты и договор на лизинг, дату окончания лизинга, способ принятия к учета (этим документом или позднее), способ отражения расходов для амортизации предмета лизинга в бухгалтерском учете и налоговом учете. В Бухгалтерии предприятия версии КОРП указывается также способ оценки приведенной стоимости лизинговых платежей, ставка дисконтирования и график перечисления платы по договору лизинга.

В табличной части документа укажите предмет лизинга и сумму платы за весь период

Документ формирует следующие проводки:

Начисление услуг по лизингу оформляем документом Поступление услуг лизинга (Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга).

В ходе работы помощника Закрытие месяца (Операции – Закрытие месяца) начислятся амортизация ОС и процентные расходы.

Изменение условий лизинга

В случае изменений условий лизинга создается документ в разделе ОС и НМА – Изменение условий лизинга - Создать.

Поступление в лизинг ОС

В разделе ОС и НМА – Поступление в лизинг – Создать. В шапке заполняются данные по нашей организации, организации-лизингодателе и договоре. Счет расчетов (76.07.1), а также указывается каким документом оформляется принятие к учету: данным документом или позднее.

В табличной части указывается ОС из справочника Номенклатура.

Проводки по документу (принятие к учету данным документом):

Проводки по документу (принятие к учету позже):

Если вы решили принимать к учету ОС позже, то документ формируется из раздела ОС и НМА – Принятие к учету ОС – Создать. При этом важно перевыбрать Вид документа с Оборудование на Предмет аренды. Иначе проводки будут сформированы некорректно.

Завершение лизинга

При окончании договора оформляется документ Выкуп предмета лизинга (Раздел ОС и НМА). В документе указывается предмета лизинга и его выкупная стоимость в табличной части.

Переход на ФСБУ 25/2018

Читайте также:

- Какое имущество составляет государственную казну рф

- В каком случае аналогичное дело имущественного характера могло бы рассматриваться районным судом

- Кто такой государственный регистратор прав на недвижимое имущество

- Может ли мать проживать по месту прописки несовершеннолетнего ребенка без согласия собственника

- Как компенсировать плутон в 5 доме