Требования к движимому и недвижимому имуществу для получения пособия по беременности

Обновлено: 15.05.2024

В письме Минфина России от 26.05.2021 № 03-05-05-01/40484 чиновники решали важный теоретический вопрос: что считать недвижимым имуществом? С тех пор, как движимое имущество перестали облагать налогом на имущество, споры не утихают.

Часть недвижимости попала под обложение по кадастровой стоимости, но далеко не вся.

Нормы законодательства

На основании ГК РФ (ст. 130 и 131) к недвижимому имуществу относятся:

объекты незавершенного строительства;

иные объекты, подлежащие государственной регистрации или государственному учету.

Как показала практика и такую классификацию можно трактовать по-разному.

Для решения вопроса зачастую приходится обращаться к судебным решениям. К ним обращается и Росреестр – ведомство, наделенное, в частности, полномочиями:

по государственной регистрации прав на недвижимое имущество;

ведению Единого государственного реестра недвижимости и предоставлению сведений, содержащихся в нем;

государственному кадастровому учету недвижимого имущества.

В письме от 20.10.2020 № 11-9273-АБ/20 Росреестр указал на необходимость в спорных вопросах учитывать позицию ВС РФ, отраженную в Определении от 22.12.2015 № А27-18141/2014 по делу № 304-ЭС15-11476.

Суд отмечал, что для признания имущества недвижимым необходимо представить доказательства:

возведения его в установленном законом и иными нормативными актами порядке на земельном участке, предоставленном для строительства объекта недвижимости;

получения разрешительной документации;

соблюдения градостроительных норм и правил.

Согласно ГрК РФ (п. 10 ст. 1, ст. 51, 55) здания, строения, сооружения, объекты незавершенного строительства признаются объектами капитального строительства, для создания которых необходимо получение разрешения на строительство. После завершения строительства должно быть получено разрешение на ввод в эксплуатацию.

Этим же законом (подп. 24 п. 2 ст. 2) определено, что строительные конструкции зданий или сооружений, выполняющие определенные несущие, ограждающие или эстетические функции, признаются неотъемлемыми частями таких зданий, сооружений.

В силу ГрК РФ (подп. 10, 10.2 ст. 1) не являются объектами капитального строительства некапитальные строения и сооружения при условии, что они не имеют прочной связи с землей, и конструктивные характеристики которых позволяют демонтировать, перемещать и собирать затем без несоразмерного ущерба их назначению и без изменения основных характеристик строений, сооружений. Это относится, в том числе, к киоскам и навесам. Не являются объектами капитального строительства также неотделимые улучшения земельных участков – например, замощения, покрытия и прочее.

Какой вывод можно сделать из сказанного? Сооружения, построенные и введенные в эксплуатацию с получением разрешительной документации, с большей степенью вероятности относятся к объектам недвижимости. Соответственно, объекты, обладающие характеристиками некапитальных сооружений, не относятся к недвижимому имуществу.

Судебная практика

Минфин России напомнил о судебных решениях, в которых арбитры в решении вопроса о квалификации имущества в качестве движимого или недвижимого, встали на сторону налогоплательщиков. Это определения ВС РФ:

от 20.05.2015 № 306-ЭС15-5227 (движимым имуществом признано ограждение земельного участка (забора), смонтированного из унифицированных частей с возможностью разборки и сборки на ином земельном участке);

от 30.09.2015 № 303-ЭС15-5520 (замощение земельного участка, не отвечающее признакам сооружения, является его частью и не может быть признано самостоятельной недвижимой вещью);

Признаки недвижимости от ФНС

В письме от 28.08.2019 № БС-4-21/17216@ ФНС России выделила для инспекторов три признака недвижимости, которыми они должны руководствоваться в работе:

прочная связь объекта с землей (непосредственно, через соединение с другой недвижимостью, или как подземная коммуникация);

перемещение объекта невозможно без причинения ему несоразмерного ущерба, после чего он не будет пригоден к использованию;

наличие у объекта собственных полезных свойств, которые не зависят от участка, на котором он находится, или от другой недвижимости.

Судьи добавляют также собственные критерии: прочность, долговечность, стационарность, фундаментальность, индивидуальная определенность, место нахождения. (например, Постановление Девятого ААС от 21.01.2020 № 09АП-71722/2019).

Проблем много и кажется, что Правительство РФ уже грезит идеей отменить льготу по налогу для движимого имущества, и облагать налогом все подряд. Ведь для чего-то ввели в обновленную декларацию по налогу на имущество за 2020 год раздел 4 для движимого имущества. Да, налогом оно по-прежнему не облагается. Заполняли раздел 4 только владельцы объектов налогообложения (недвижимости с остаточной стоимостью отличной от нуля). Информация о движимых основных средствах – справочная. Но может это только пока?

В конце мая президент подписал закон, которым предусмотрены новые пособия для граждан с низкими доходами, а также изменение порядка расчета пособия по временной нетрудоспособности для родителей дошкольников 1 .

Пособие на детей в возрасте от 8 до 17 лет

Это пособие будут назначать с июля текущего года на условиях, аналогичных тем, что существуют для пособия на детей с 3 до 7 лет. С одной оговоркой: семья, где растет ребенок в возрасте от 8 до 17 лет, должна быть неполной, а родитель, претендующий на пособие, – одиноким.

Одинокий родитель – это как?

Минтруд разъяснил, что одиноким будет считаться родитель, который:

- является единственным;

- овдовел в браке (второй родитель ребенка умер);

- находится в разводе со вторым родителем ребенка.

Пособия получат также те семьи, в которых один из родителей пропал без вести.

Пособие назначат только малообеспеченным?

Новое пособие смогут получить только малообеспеченные семьи. При оценке имущественного положения семьи будут смотреть на:

- наличие дохода;

- его размер;

- состав имущества на праве собственности.

Какое имущество семьи учтут?

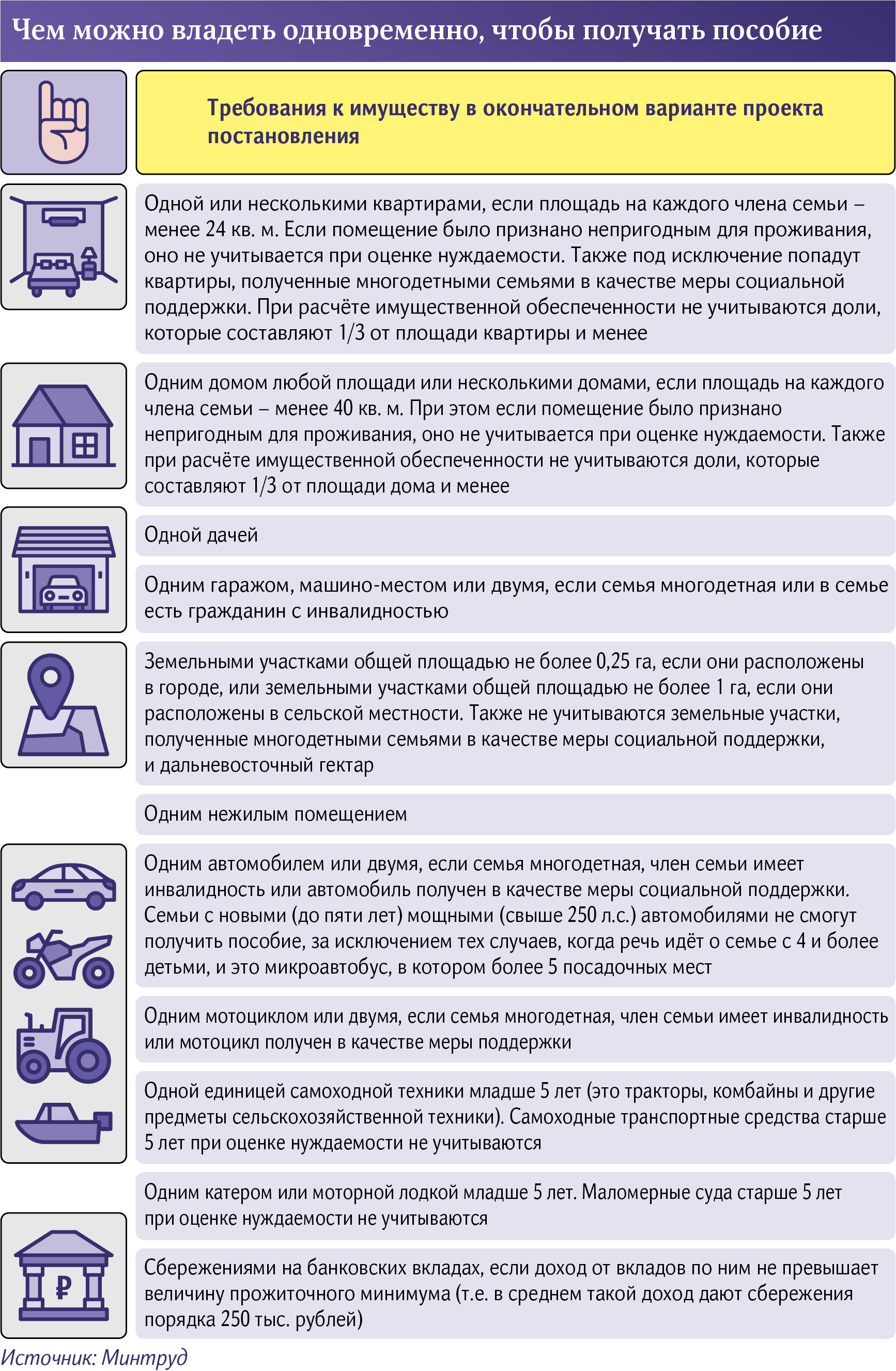

Смотреть будут как на движимое имущество (авто, мотоциклы, самоходную технику, катера и т.п.), так и на состав и размер недвижимого имущества.

Квартира или дом могут быть любой площади. Но если таких объектов недвижимости несколько, то значение имеет площадь жилья на каждого члена семьи. Для квартиры лимит – 24 кв. м на человека, для дома – 40 кв. м.

Земельные участки посчитают по площади. Она не должна превышать 25 соток в городских поселениях и 1 га в селах.

Учтут нежилые помещения, в том числе недострой. Но не будут пересчитывать количество сараев и иных нежилых построек на участке ИЖС.

При наличии в семье машины обратят внимание на ее возраст и мощность двигателя. Иметь автомобиль моложе 5 лет с мощностью двигателя более 250 л. с. нельзя.

У многодетной семьи в собственности могут быть два гаража и автомобиля или мотоцикла. Квартиры, дома, участки и машины, выданные как меры поддержки таким семьям или семьям с инвалидами, не учитываются.

Зато будут учитывать сбережения семьи. В назначении пособия откажут, если годовой доход от процентов по вкладу превышает величину прожиточного минимума на душу населения. В среднем эти вклады не должны быть больше 250 тыс. руб.

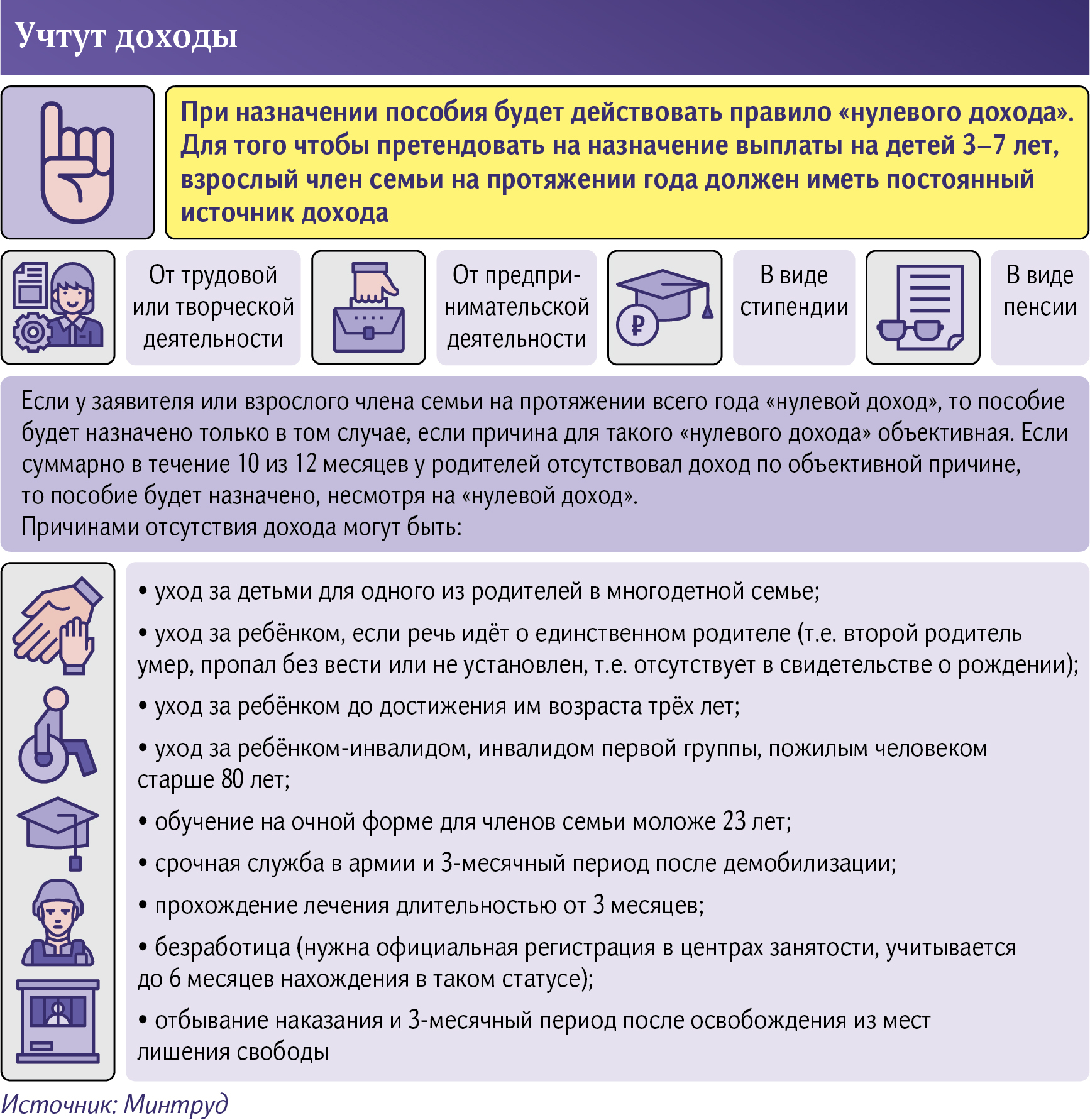

В каком случае пособие назначат, даже если дохода у семьи нет?

Каждый совершеннолетний член семьи должен иметь доход, если семья хочет получить поддержку от государства. Отсутствие дохода возможно только при наличии уважительных причин. К числу таких причин относятся:

- нахождение в отпуске по уходу за ребенком или за лицом старше 80 лет, лицом с инвалидностью;

- обучение по очной форме до момента достижения 23 лет;

- прохождение службы в армии или неистечение 3 месяцев после демобилизации (дальше требуется трудоустройство);

- прохождение лечения сроком более 3 месяцев;

- нахождение в местах лишения свободы или неистечение 3-месячного периода после этого;

- нахождение на учете в службе занятости в качестве безработного до 6 месяцев.

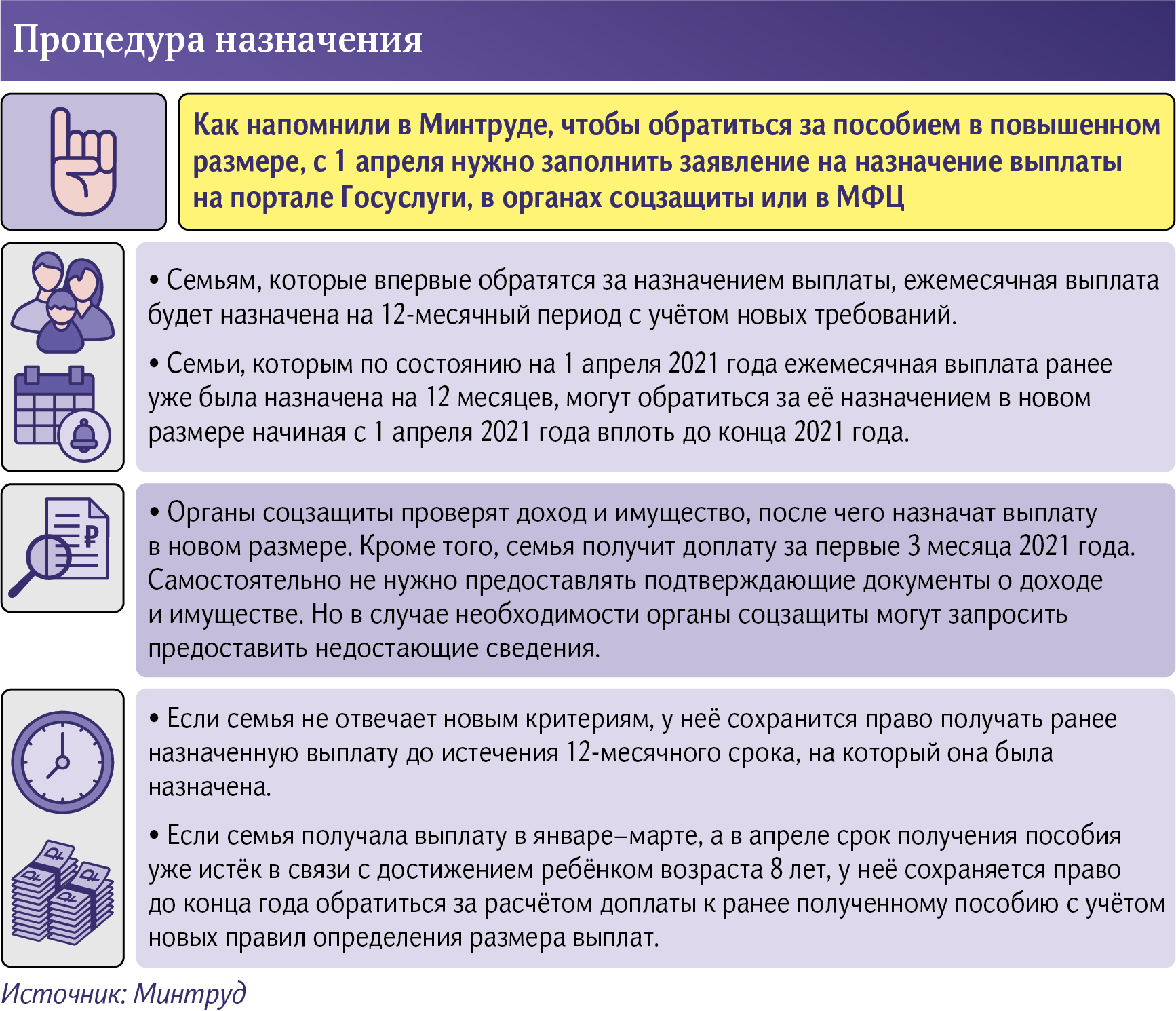

Каким будет размер пособия и когда его начнут выплачивать?

Размер выплаты – 50% прожиточного минимума на ребенка в регионе проживания. В среднем это 5600 руб.

Платить деньги будут до 17-летия ребенка. Каждый год пособие будут продлевать при подтверждении нуждаемости семьи и ее соответствии иным критериям.

Как получить пособие?

За назначением пособия можно обратиться как лично в Пенсионный фонд, так и дистанционно через Портал госуслуг. Возможно обращение в МФЦ.

Пособие для женщин, вставших на учет на ранних сроках беременности

Для получения этого пособия должны быть соблюдены несколько условий:

- срок беременности – 6 и более недель;

- женщина должна встать на учет по беременности в период до 12 недель;

- семья женщины должна быть малоимущей.

Платить деньги будут с момента постановки на учет до момента родов или прерывания беременности.

Выплата эта ежемесячная. Ее размер – 50% прожиточного минимума в регионе проживания. В среднем по России в 2021 г. это 6351 руб.

Платить начнут с 1 июля 2021 г.

За пособием нужно будет обратиться в Пенсионный фонд.

Больничный для семей с детьми в возрасте до 7 лет

С 1 сентября 2021 г. изменится порядок расчета пособия по временной нетрудоспособности для родителей детей до 7 лет. Ранее размер оплаты по больничному листу зависел от продолжительности страхового стажа. Теперь все родители детей до 7 лет смогут получить 100% среднего заработка за период ухода за своим болеющим ребенком.

Максимальный размер пособия – не более 74 001 руб. в месяц вне зависимости от трудового стажа. Пособие в таком размере полагается родителям до момента достижения ребенком 8 лет.

ФНС: нельзя самовольно установить, что объект - движимое ОС, чтобы не платить налог. В целях использования льготы по налогу на имущество определять вид объектов (движимое или недвижимое) необходимо на основании норм ГК РФ. Служба указала, что организация сама не вправе, в том числе на заседании комиссии, произвольно относить объект к тому либо иному виду.

Чтобы имущество признать недвижимостью, должна быть запись об объекте в ЕГРН. При отсутствии записи, но наличии оснований, подтверждающих прочную связь объекта с землей и невозможность его перемещения без ущерба его назначению, имущество также является недвижимым.

Таким основаниями могут быть, например:

- документы технического учета или технической инвентаризации;

- разрешения на строительство или ввод в эксплуатацию;

- проектная документация на создание объекта или о его характеристиках.

Вопрос:

Об определении СПИ объектов ОС для целей бухгалтерского учета и основаниях отнесения объектов к движимому или недвижимому имуществу в целях применения льготы по налогу на имущество организаций.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 2 августа 2018 г. N БС-4-21/14968@

ФНС России рассмотрела обращение от 04.07.2018 по вопросу определения вида объектов имущества в целях применения пункта 25 статьи 381 главы 30 Налогового кодекса Российской Федерации (далее - Налоговый кодекс) и направляет следующие рекомендации.

В соответствии со статьей 374 Налогового кодекса объектами налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 Налогового кодекса.

Согласно пункту 6 Положения по бухгалтерскому учету ПБУ 6/01 "Учет основных средств", утвержденного приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н (далее - ПБУ 6/01), единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

На основании пункта 17 ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено ПБУ 6/01. Сумма амортизационных отчислений определяется с учетом срока полезного использования (пункт 19 ПБУ 6/01).

Пунктом 20 ПБУ 6/01 установлено, что срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Таким образом, для целей бухгалтерского учета организация самостоятельно определяет срок полезного использования объекта основных средств.

По вопросу об основаниях отнесения объекта к движимому или недвижимому имуществу в целях применения положений главы 30 Налогового кодекса необходимо учитывать следующее.

Согласно пункту 2 статьи 130 Гражданского кодекса Российской Федерации (далее - Гражданский кодекс) вещи, не относящиеся к недвижимости, признаются движимым имуществом.

В свою очередь, исходя из пункта 1 статьи 130 Гражданского кодекса к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам также относятся жилые и нежилые помещения и предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном порядке. Федеральным законом к недвижимым вещам может быть отнесено и иное имущество.

Согласно пункту 1 статьи 131 Гражданского кодекса право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Таким образом, правовые основания для определения вида объектов имущества (движимое или недвижимое) не связаны с составлением указанного в обращении протокола заседания комиссии организации, а должны устанавливаться в соответствии с вышеперечисленными нормами гражданского законодательства об условиях признания вещи движимым или недвижимым имуществом.

В частности, для подтверждения наличия оснований отнесения объекта имущества к недвижимости налоговым органам целесообразно устанавливать следующие обстоятельства:

- наличие записи об объекте в ЕГРН;

- при отсутствии сведений в ЕГРН - наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению, например, для объектов капитального строительства: наличие документов технического учета или технической инвентаризации объекта в качестве недвижимости; разрешений на строительство и (или) ввод в эксплуатацию; проектной или иной документации на создание объекта и (или) о его характеристиках.

Дополнительно в ходе налоговой проверки отчетности по налогу на имущество организаций налоговыми органами (при наличии предусмотренных Налоговым кодексом оснований) могут проводиться осмотры, назначаться экспертизы, привлекаться специалисты, истребоваться документы (информация).

По адресу

Размер имеет значение

Прежде всего с 1 апреля изменится размер выплат в зависимости от нуждаемости. С июня прошлого года на пособие (половина регионального прожиточного минимума на детей, сокращенно ПМдет, на каждого ребенка в возрасте от трех до семи лет) могли претендовать семьи со среднедушевым доходом менее регионального прожиточного минимума (ПМ) на человека. Объясним на примере семьи из четырех человек — мамы, папы и двоих детей — с общим бюджетом 38 тыс. рублей. Допустим, в регионе, где они живут, установлен ПМ в 11 тыс. рублей, а на детей — 10 тыс. В этом случае семья получает 5 тыс. рублей, если только одному ребенку от трех до семи лет, и 10 тыс. рублей, если в этом возрасте оба малыша.

Фото: ТАСС/Артем Геодакян

В 2021 году выплата будет варьироваться в зависимости от доходов семьи. Половина ПМдет принята за базовый размер. Но если даже после начисления этого пособия среднедушевой доход семьи не достиг регионального прожиточного минимума, то размер выплаты увеличивается до 75% ПМдет. Если и это не позволяет подняться над чертой бедности, тогда пособие на ребенка составит 100% ПМдет. Как рассчитывают в Минтруде, средний размер пособий может вырасти до 11 тыс. рублей.

Пособие в новом размере будет рассчитываться с 1 января, а выплачиваться — с 1 апреля. То есть в апреле семьи смогут получить не только ежемесячное пособие, но и доплату за первые три месяца, если семье будет назначена выплата в размере 75 или 100% ПМдет.

Расширят доступ

Новые правила назначения пособий касаются отдельных категорий граждан. Например, в 2020 году при расчете нуждаемости в составе семьи не учитывались совершеннолетние дети. Но если студент учится очно, то находится на содержании у родителей. Поэтому отпрыски до 23 лет, если они не имеют собственной семьи (т.е. не состоят в браке) и проходят очное обучение, будут учитываться в составе семьи при расчете среднедушевого дохода. Соответственно, это повышает шансы получить пособие на их малолетних братьев или сестер.

Изменения коснулись и семей, которые взяли ребенка под опеку. В прошлом году они не могли обратиться за пособием, поскольку считалось, что малыш находится на гособеспечении. С 2021 года органы соцзащиты будут учитывать в составе семьи при оценке нуждаемости детей от трех до семи лет, находящихся под опекой.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Имущественный ценз

При распределении мер господдержки соцблок часто упрекали в том, что пособия получают граждане, которые реально не нуждаются в помощи. В связи с этим новыми правилами предусмотрен своего рода имущественный ценз, а также учитываются сбережения семей. Сейчас правилами предусмотрен достаточно большой объем собственности: в совокупности семья может владеть квартирой, жилым домом, дачей, земельным участком, гаражом, автомобилем, мотоциклом, трактором и лодкой. В расчет нуждаемости не включаются квартиры и дома, признанные негодными для проживания, квартиры и участки, полученные в качестве меры соцподдержки. В случае земельных наделов не учитываются также дальневосточные гектары.

В последний вариант проекта были внесены изменения, которые касаются имущественного ценза. Органы соцзащиты не будут учитывать доли в квартире, которые составляют одну треть и менее. Часто бывает, что собственность на жилье распределена между несколькими поколениями семьи, а родитель, который претендует на пособие, владеет лишь небольшой частью. Кроме того, этот момент важен и при получении наследства. Также, если в первоначальном варианте для расчета нуждаемости не учитывались земельные участки 0,25 га, то в окончательном — 1 га, если он расположен в сельской местности.

Важно отметить и ценз по транспортным средствам. Семья может иметь автомобиль и получать при этом пособие, но мощностью до 250 л.с. и старше пяти лет. То есть владельцам свеженького Porsche 718 Boxster за 5 млн рублей на выплату претендовать не приходится, даже если официальные доходы ниже прожиточного минимума.

Если семья захочет оформить выплату в апреле 2021 года, то будут оцениваться ее доходы в период с декабря 2019 года по ноябрь 2020 года включительно. Такой период обусловлен квартальной периодичностью отчетности, подаваемой работодателями в налоговую службу.

При использовании данной информации ссылка на сайт Министерства труда и социальной защиты Алтайского края обязательна

Читайте также: