Сроки эксплуатации спортивного имущества

Обновлено: 19.04.2024

ЗДАНИЯ И СООРУЖЕНИЯ СПОРТИВНЫЕ

Buildings and structures sports. Accidental actions

Дата введения 2019-06-11

Предисловие

Сведения о своде правил

1 ИСПОЛНИТЕЛЬ - Акционерное общество "Центральный научно-исследовательский и проектно-экспериментальный институт промышленных зданий и сооружений" (АО "ЦНИИПромзданий")

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 465 "Строительство"

3 ПОДГОТОВЛЕН к утверждению Департаментом градостроительной деятельности и архитектуры Министерства строительства и жилищно-коммунального хозяйства Российской Федерации (Минстрой России)

6 ВВЕДЕН ВПЕРВЫЕ

В случае пересмотра (замены) или отмены настоящего свода правил соответствующее уведомление будет опубликовано в установленном порядке. Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте разработчика (Минстрой России) в сети Интернет

Введение

Настоящий свод правил разработан авторским коллективом АО "ЦНИИПромзданий" (д-р техн. наук А.Н.Мамин, канд. техн. наук С.М.Гликин, канд. техн. наук Н.Г.Келасьев, канд. техн. наук В.В.Бобров) при участии ОФСОО "Российская ассоциация спортивных сооружений" (д-р психологических наук В.Б.Мяконьков).

1 Область применения

1.1 Настоящий свод правил распространяется на эксплуатацию спортивных зданий и сооружений [далее - спортивные здания (сооружения)].

1.2 Настоящий свод правил не распространяется на демонтаж и утилизацию спортивных зданий и сооружений, а также на эксплуатацию спортивных зданий и сооружений, расположенных в особых условиях (сейсмические районы, вечномерзлые, набухающие, просадочные грунты, площадки с оползнями, карстами и пустотами).

2 Нормативные ссылки

В настоящем своде правил использованы ссылки на следующие нормативные документы:

ГОСТ 2.102-2013 Единая система конструкторской документации. Виды и комплектность конструкторских документов

ГОСТ 12.1.004-91 Система стандартов безопасности труда. Пожарная безопасность. Общие требования

ГОСТ 12.4.026-2015 Система стандартов безопасности труда. Цвета сигнальные, знаки безопасности и разметка сигнальная. Назначение и правила применения. Общие технические требования и характеристики. Методы испытаний

ГОСТ 27751-2014 Надежность строительных конструкций и оснований. Основные положения

ГОСТ 30494-2011 Здания жилые и общественные. Параметры микроклимата в помещениях

ГОСТ 31937-2011 Здания и сооружения. Правила обследования и мониторинга технического состояния

ГОСТ 33966.1-2016 (EN 115-1:2008+А1:2010) Эскалаторы и пассажирские конвейеры. Требования безопасности к устройству и установке

ГОСТ 2.601-2013 Единая система конструкторской документации. Эксплуатационные документы

ГОСТ 2.610-2006 Единая система конструкторской документации. Правила выполнения эксплуатационных документов.

ГОСТ Р 12.2.143-2009 Система стандартов безопасности труда. Системы фотолюминесцентные эвакуационные. Требования и методы контроля

ГОСТ Р 51885-2002 (ИСО 7001:1990) Знаки информационные для общественных мест

ГОСТ Р 52024-2003 Услуги физкультурно-оздоровительные и спортивные. Общие требования

ГОСТ Р 55529-2013 Объекты спорта. Требования безопасности при проведении спортивных и физкультурных мероприятий. Методы испытаний

ГОСТ Р 55664-2013 Оборудование для спортивных игр. Ворота футбольные. Требования и методы испытаний с учетом безопасности

ГОСТ Р 55665-2013 Оборудование для спортивных игр. Ворота для мини-футбола и гандбола. Требования и методы испытаний с учетом безопасности

ГОСТ Р 55666-2013 Оборудование для спортивных игр. Ворота для хоккея на траве. Требования и методы испытаний с учетом безопасности

ГОСТ Р 55964-2014 Лифты. Общие требования безопасности при эксплуатации

ГОСТ Р 55965-2014 Лифты. Общие требования к модернизации находящихся в эксплуатации лифтов

ГОСТ Р 55966-2014 (CEN/TS 81-76:2011) Лифты. Специальные требования безопасности к лифтам, используемым для эвакуации инвалидов и других маломобильных групп населения

ГОСТ Р 55969-2014 Лифты. Ввод в эксплуатацию. Общие требования

ГОСТ Р 56896-2016 Оборудование гимнастическое. Кони и козлы. Функциональные требования, требования безопасности и методы испытаний

ГОСТ Р 56897-2016 Оборудование для спортивных игр. Оборудование для бадминтона. Функциональные требования, требования безопасности и методы испытаний

ГОСТ Р 56899-2016 Оборудование для спортивных игр. Столы для настольного тенниса. Функциональные требования, требования безопасности и методы испытаний

ГОСТ Р 56900-2016 Тренажеры стационарные. Тренажеры для развития силы. Дополнительные специальные требования безопасности и методы испытаний

ГОСТ Р 56901-2016 Тренажеры стационарные. Тренажеры ножные. Дополнительные специальные требования безопасности и методы испытаний

ГОСТ Р 56902-2016 Тренажеры стационарные. Тренажеры эллиптические. Дополнительные специальные требования безопасности и методы испытания

ГОСТ Р 56903-2016 Тренажеры стационарные. Оборудование для силовых тренировок. Дополнительные требования безопасности и методы испытаний

СП 1.13130.2009 Системы противопожарной защиты. Эвакуационные пути и выходы (с изменением N 1)

СП 42.13330.2016 "СНиП 2.07.01-89* Градостроительство. Планировка и застройка городских и сельских поселений"

СП 59.13330.2016 "СНиП 35-01-2001 Доступность зданий и сооружений для маломобильных групп населения"

СП 68.13330.2017 "СНиП 3.01.04-87 Приемка в эксплуатацию законченных строительством объектов. Основные положения"

СП 70.13330.2012 "СНиП 3.03.01-87 Несущие и ограждающие конструкции" (с изменениями N 1, 3)

СП 82.13330.2016 "СНиП III-10-75 Благоустройство территорий"

СП 113.13330.2016 "СНиП 21-02-99* Стоянки автомобилей"

СП 118.13330.2012 "СНиП 31-06-2009 Общественные здания и сооружения" (с изменениями N 1, 2)

СП 126.13330.2017 "СНиП 3.01.03-84 Геодезические работы в строительстве"

СП 132.13330.2011 Обеспечение антитеррористической защищенности зданий и сооружений. Общие требования проектирования

СП 136.13330.2012 Здания и сооружения. Общие положения проектирования с учетом доступности для маломобильных групп населения (с изменением N 1)

СП 138.13330.2012 Общественные здания и сооружения, доступные маломобильным группам населения. Правила проектирования (с изменением N 1)

СП 140.13330.2012 Городская среда. Правила проектирования для маломобильных групп населения (с изменением N 1)

СП 154.13130.2013 Встроенные подземные автостоянки. Требования пожарной безопасности

СП 255.1325800.2016 Здания и сооружения. Правила эксплуатации. Основные положения

СП 304.1325800.2017 Конструкции большепролетных зданий и сооружений. Правила эксплуатации

СП 332.1325800.2017 Спортивные сооружения. Правила проектирования

СП 336.1325800.2017 Системы вентиляции и кондиционирования воздуха. Правила эксплуатации

СП 347.1325800.2017 Внутренние системы отопления, горячего и холодного водоснабжения. Правила эксплуатации

Примечание - При пользовании настоящим сводом правил целесообразно проверить действие ссылочных документов в информационной системе общего пользования - на официальном сайте федерального органа исполнительной власти в сфере стандартизации в сети Интернет или по ежегодному информационному указателю "Национальные стандарты", который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя "Национальные стандарты" за текущий год. Если заменен ссылочный документ, на который дана недатированная ссылка, то рекомендуется использовать действующую версию этого документа с учетом всех внесенных в данную версию изменений. Если заменен ссылочный документ, на который дана датированная ссылка, то рекомендуется использовать версию этого документа с указанным выше годом утверждения (принятия). Если после утверждения настоящего свода правил в ссылочный документ, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный документ отменен без замены, то положение, в котором дана ссылка на него, рекомендуется применять в части, не затрагивающей эту ссылку. Сведения о действии сводов правил целесообразно проверить в Федеральном информационном фонде стандартов.

3 Термины, определения и сокращения

3.1 В настоящем своде правил применены термины по СП 255.1325800, СП 304.1325800, СП 332.1325800, ГОСТ 27751, ГОСТ 12.4.026, ГОСТ Р 12.2.143, а также следующие термины с соответствующими определениями:

план эвакуации: План (схема), в котором указаны пути эвакуации, эвакуационные и аварийные выходы, установлены правила поведения людей, порядок и последовательность действий в условиях чрезвычайной ситуации.

3.1.2 служба эксплуатации; СЭ: Служба, обеспечивающая выполнение комплекса работ по эксплуатационному контролю и обслуживанию здания (сооружения).

3.1.3 спортивно-технологическое оборудование: Оборудование объекта спорта, включающее как спортивное, так и специализированное оборудование, обеспечивающее его функциональное назначение.

эвакуационный выход: Выход, ведущий на путь эвакуации, непосредственно наружу или в безопасную зону.

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта — сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью — предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

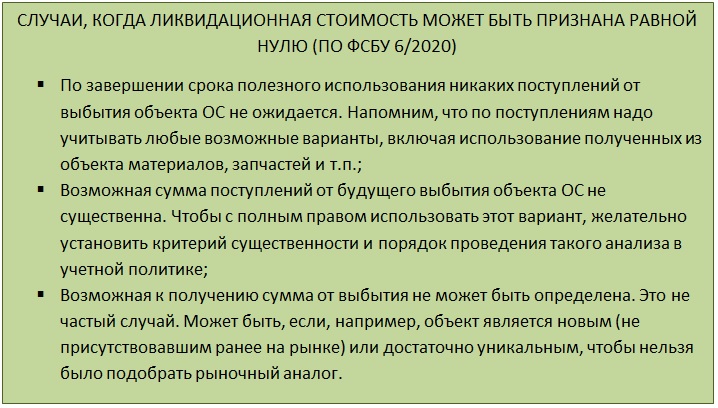

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного — ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента.

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод — по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9).

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть — это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год — на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами — землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично — с 1-го числа месяца, следующего за месяцем снятия с учета.

АКЦИЯ ГОДА

Пересмотр сроков полезного использования объектов основных средств по ФСБУ 6/2020

Большинство организаций не пересматривают изначально установленный срок полезного использования (СПИ) объектов основных средств и редко работают с оценочными значениями, которым является СПИ. Однако с учетом требований к бухгалтерской отчетности и реальных условий эксплуатации объектов основных средств очевидно, что их СПИ нужно пересматривать. Причем сам пересмотр СПИ не является принципиально новой процедурой, установленной ФСБУ 6/2020. Его можно было проводить и раньше. Эксперт по бухгалтерскому учету и налогообложению Елена Орлова специально для БУХ.1С рассказала о нормах ФСБУ 6/2020 по пересмотру СПИ и сравнила их с прежним порядком.

Определение срока полезного использования (СПИ)

Для каждого объекта основных средств организация определяет срок полезного использования. СПИ объекта основных средств - это (п. 8 ФСБУ 6/2020):

СПИ объекта основных средств определяется исходя из (п. 9 ФСБУ 6/2020):

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Пересмотр срока полезного использования (СПИ)

Пересмотр СПИ до ФСБУ 6/2020

То, что изначально установленный СПИ может изменяться не только в случае реконструкции и модернизации, подтверждается следующими нормами:

Таким образом, из совокупности норм ПБУ 6/01 и ПБУ 21/2008 следует вывод: появление новой информации является основанием для изменения СПИ основного средства в течение его эксплуатации, в т.ч. в случаях, когда не было реконструкции или модернизации.

Следовательно, пересмотр СПИ был возможен и до принятия ФСБУ 6/2020.

Пересмотр СПИ по ФСБУ 6/2020

- определяются при признании объекта основных средств в бухгалтерском учете;

- проверяются на соответствие условиям использования объекта основных средств.

Это значит, что теперь в профильном ФСБУ 6/2020 прямо предусмотрен пересмотр СПИ.

Проверка элементов амортизации

Проверка СПИ проводится (п. 37 ФСБУ 6/2020):

- в конце каждого отчетного года. Например, в рамках инвентаризации основных средств, в частности, перед составлением годовой бухгалтерской отчетности. Но если организация проводит инвентаризацию основных средств раз в три года, пересмотр СПИ все равно нужно делать в конце каждого года. Частота проведения инвентаризации не должна служить основанием для пересмотра СПИ реже, чем один раз в год (ч.ч. 1–3 ст. 11 Закона от 06.12.2011 № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н, п. 2 Рекомендации Р-6/2009 КпР, п. 8 Толкования Р91);

- при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. Пересмотр СПИ нужно проводить сразу по факту их наступления.

Изменение СПИ может быть обусловлено:

- конкретными обстоятельствами, которые должны были быть приняты во внимание при первоначальном установлении СПИ (перевод объекта в условия агрессивной среды, отличный от среднестатистического режим работы, сезонность использования, переход от двухсменного режима работы в трехсменный, плановые простои по каким-то причинам, принятие ограничивающих нормативных правовых актов, утверждение руководством бюджета организации, в котором установлены планируемые даты закупок нового оборудования с заменой имеющегося, и т.д.);

- постепенным накоплением новой информации, которой за год может оказаться достаточно, чтобы существенно изменились прогнозы организации относительно СПИ объектов основных средств (при отсутствии конкретных обстоятельств).

Процедуру проверки элементов амортизации целесообразно установить в учетной политике организации (п. 4 ПБУ 1/2008, п.п. 4, 5 Рекомендации Р-6/2009 КпР, п. 11 Толкования Р91). В нее нужно включить в отношении СПИ, в частности:

- организационные аспекты – какая комиссия осуществляет такую проверку, ее компетенции и обязанности;

- методологические аспекты – установленный организацией порядок проверки каждого элемента амортизации, регулярность такой проверки, уровень и иные критерии существенности, соответствие которым влечет за собой изменение элементов амортизации; расчет амортизации за период, в котором пересмотрен СПИ;

- документальное оформление результатов проверки.

Приказом по организации обязанности по проверке элементов амортизации можно возложить на инвентаризационную комиссию; комиссию по приему, вводу в эксплуатацию и списанию основных средств или специально созданную для этого комиссию. В состав комиссии целесообразно включить специалиста, отвечающего за техническое состояние основных средств, их работоспособность; эксплуатирующего объект работника, лицо, ответственное за сохранность основных средств, финансиста, экономиста, технолога, начальника производства, определяющих будущие экономические выгоды от использования основных средств, бухгалтера на участке основных средств. Если у членов комиссии нет необходимых знаний для проведения технической экспертизы объектов, комиссия может привлечь сторонних экспертов с соответствующей квалификацией.

Пересмотр СПИ не означает непременное его изменение. Организация должна убедиться, не возникло ли необходимости изменения СПИ. В этих целях к компетенциям комиссии относятся, в частности (п. 2 Рекомендации Р-6/2009 КпР, п. 8 Толкования Р91):

- анализ физических параметров текущего и планируемого использования объектов основных средств (режима эксплуатации, способов использования, естественных условий, систем проведения ремонта, нормативно-правовых и других ограничений, намерений руководства организации, физического или морального износа и др.), моделей распределения будущих экономических выгод, ожидаемых доходов от выбытия и др.;

- сравнение их с данными, которые учитывались для установления элементов амортизации при признании объектов или при предыдущем пересмотре;

- вынесение оценочного суждения по всему комплексу обстоятельств для принятия решения – нужно изменять СПИ или нет, и если нужно, то какой вариант амортизации с пересмотренным СПИ будет более показательным для пользователя бухгалтерской отчетности;

- документальное оформление принятого решения о пересмотре СПИ по соответствующим объектам основных средств (об отсутствии необходимости в пересмотре).

Если текущая информация свидетельствует о существенном изменении параметров объектов основных средств, СПИ по ним изменяется (в том числе как в сторону увеличения, так и в сторону уменьшения).

Результат работы комиссии по проверке элементов амортизации оформляется протоколом заседания комиссии, форму которого целесообразно утвердить в приложении к учетной политике (п. 4 ПБУ 1/2008). Протокол должен содержать все обязательные реквизиты первичного учетного документа, а также (при необходимости) – реквизиты, являющиеся дополнительными к обязательным реквизитам, установленным ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. В протоколе нужно указать по каждому объекту основных средств, по которому принято решение о пересмотре СПИ и других элементов амортизации, ранее установленные элементы амортизации, новые (измененные) элементы амортизации, причины пересмотра. Протокол, подписанный председателем и членами комиссии, утверждает руководитель организации или уполномоченное им лицо (п. 8 ст. 3, ч.ч. 1, 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, п. 1 абз. 9 ст. 313 НК РФ).

Доначисление амортизации в связи с пересмотром СПИ может быть оформлено ведомостью учета основных средств и начисленных амортизационных отчислений по самостоятельно разработанной форме или, например, по форме № В-1, а также бухгалтерской справкой-расчетом (ч.ч. 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, Приложение 2 к Типовым рекомендациям, утвержденным Приказом Минфина РФ от 21.12.1998 № 64н).

Расчет амортизации после пересмотра срока полезного использования (СПИ)

Если по результатам проверки элементов амортизации организация примет решение о пересмотре СПИ, возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений (перспективно). Ранее начисленная амортизация не пересчитывается. Оставшаяся подлежащая амортизации стоимость объекта распределяется на оставшийся СПИ, только уже измененный. Исходя из этого начисление амортизации продолжается в новых суммах. Такие корректировки не являются исправлением ошибки в бухгалтерской отчетности (п. 37 ФСБУ 6/2020, п.п. 2, 3, 4 ПБУ 21/2008).

Амортизация за период, в котором изменился СПИ

Спорным вопросом является вопрос начисления амортизации за период, в котором произошел пересмотр СПИ, по результатам обязательной ежегодной проверки элементов амортизации. Существуют два варианта, один из которых организация может предусмотреть в своей учетной политике (п. 4 ПБУ 1/2008):

В то же время, если доначисление амортизации по варианту 2 является трудоемким, а доначисленная сумма не является существенной, организация, руководствуясь требованиями рациональности и существенности, вправе принять решение о начислении амортизация с применением пересмотренного СПИ с 1 января следующего отчетного года (п.п. 4, 6, 7.4 ПБУ 1/2008, п. 4 Рекомендации Р-6/2009 КпР, п. 10 Толкования Р91).

Пример доначисления амортизации по варианту 2

Первоначальная стоимость объекта основных средств – 12 млн. руб. Изначально установленный СПИ – 10 лет. Амортизация в год при линейном способе должна составить 1 200 тыс. руб. Амортизация в месяц – 100 тыс. руб. Объект был введен в эксплуатацию в декабре, амортизация начисляется с 1 января календарного года. В течение первых двух лет эксплуатации обстоятельств для пересмотра СПИ не установлено. В декабре третьего года на основании обновленной информации выяснилось, что первоначальные прогнозы были оптимистичными, и объект прослужит на 3 года меньше: принято решение об уменьшении общего СПИ до 7 лет (10 лет - 3 года).

За первые 2 года амортизация составила 2 400 тыс. руб. (1 200 тыс. руб. х 2). За третий год до момента пересмотра СПИ (за 11 месяцев третьего года) начисленная амортизация составила 1 100 тыс. руб. (100 тыс. руб. х 11 мес.).

Доначисление амортизации в периоде пересчета СПИ

Согласно учетной политике организации, моментом, начиная с которого амортизация должна начисляться по-новому, является начало текущего отчетного периода, т.е. 1 января текущего года. Новый оставшийся СПИ составит 5 лет (новый общий срок 7 лет - 2 истекших года). Остаточная стоимость объекта, подлежащая амортизации на этот момент, составит 9 600 тыс. руб. (12 000 тыс. руб. /первоначальная стоимость/ - 2 400 тыс. руб. /начисленная за 2 года амортизация/). Новая амортизация в год начиная с третьего года эксплуатации объекта – 1 920 тыс. руб. (9 600 тыс. руб. : 5 лет).

В бухучете за 11 месяцев третьего года уже начислено 1 100 тыс. руб. амортизации.

Годовая сумма амортизации за третий год должна быть 1 920 тыс. руб. Нужно в декабре доначислить амортизацию в сумме 820 тыс. руб. (1 920 тыс. руб. - 1 100 тыс. руб.).

На следующий четвертый год начиная с января амортизация начисляется, исходя из пересмотренного СПИ, по 160 тыс. руб. в месяц (1 920 тыс. руб. : 12 мес.).

Если в конце четвертого года, проверив СПИ, организация решит, что его снова нужно менять, то действия по доначислению амортизации будут аналогичными.

Н. А. Яковлева

автор ответа, эксперт по бухгалтерскому учету и налогообложению

Вопрос

Купили здание бывшее в употреблении. Как правильно установить срок полезного использования такого здания?

Купили у юридического лица. Какие нам должны предоставить документы с продажи (ОС -1 и т.д.)?

Нам продавец ничего не предоставил. Какие документы должны быть переданы в 2 вариантах: для УСН и для ОСНО. Сейчас мы приобрели для УСН, а до этого приобретали для ОСНО.

Ответ

Покупку бывшего в употреблении ОС учитывайте так же, как приобретение нового.

Срок полезного использования подержанного ОС можно уменьшить на срок его эксплуатации у продавца. Продавец должен подтвердить этот срок документом, например, указав в акте приема-передачи. Если результат вычитания меньше или равен нулю, поручите определить СПИ техническому специалисту, ответственному за эксплуатацию ОС (п. 20 ПБУ 6/01, п. 7 ст. 258 НК РФ).

Основной документ при покупке нового ОС - накладная продавца. Также продавец выставляет счет-фактуру, если находится на ОСНО.

Обоснование

«По основным средствам, бывшим в эксплуатации, срок полезного использования определяется:

- в общем порядке. Этот срок вы вправе уменьшить на количество лет (месяцев) эксплуатации предыдущим собственником основного средства (п. п. 1, 7 ст. 258 НК РФ, Письма Минфина России от 20.01.2020 N 03-03-06/1/2355, от 06.08.2019 N 03-03-06/1/59100, от 11.08.2017 N 03-03-06/1/51573);

- как установленный предыдущим собственником срок, уменьшенный на количество лет (месяцев) эксплуатации им основного средства. Если предыдущий собственник неправильно определил срок, он должен уточнить данные налогового учета, устранив искажения в порядке учета передаваемых объектов (Письма Минфина России от 27.10.2020 N 03-03-07/93315, от 25.10.2019 N 03-03-06/1/82145).

Срок полезного использования вы вправе определить самостоятельно, учитывая требования техники безопасности и другие факторы, если срок использования основного средства предыдущим собственником равен сроку, определяемому по Классификации основных средств, или превышает этот срок (п. 7 ст. 258 НК РФ, Письмо Минфина России от 27.10.2020 N 03-03-07/93315).

Основные средства, бывшие в употреблении, включите в состав амортизационной группы, в которую они были включены предыдущим собственником (п. 12 ст. 258 НК РФ, Письма Минфина России от 20.01.2020 N 03-03-06/1/2355, от 06.08.2019 N 03-03-06/1/59100, от 27.06.2016 N 03-03-06/1/37148).

Срок эксплуатации основных средств предыдущим собственником и срок полезного использования, установленный им, нужно подтвердить документально (Письмо Минфина России от 05.07.2010 N 03-03-06/1/448).

Для этого можно использовать следующие документы:

«На основании пункта 7 статьи 258 Налогового кодекса Российской Федерации (далее - НК РФ) организация, приобретающая объекты основных средств, бывшие в употреблении, в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с главой 25 НК РФ, или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

Согласно пункту 12 статьи 258 НК РФ приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

Таким образом, учитывая вышеуказанные положения НК РФ, налогоплательщик определяет норму амортизации по приобретенным основным средствам, бывшим в употреблении, с учетом срока полезного использования, установленного предыдущим собственником.

Н. А. Яковлева

автор ответа, эксперт по бухгалтерскому учету и налогообложению

Читайте также:

- Какие виды земельной собственности существовали в древнем египте

- Переоформление права собственности на нежилое помещение

- В течении какого времени после вступления в наследство нужно оформить собственность

- Покупка квартиры в муниципальную собственность процедура

- Ходатайство о розыске совместно нажитого имущества образец