Предприятие ома арендует федеральное недвижимое имущество определите вид

Обновлено: 16.05.2024

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество.

К недвижимым вещам относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Комментарий к ст. 130 ГК РФ

1. Деление вещей на движимые и недвижимые, известное еще римскому праву, основано на естественных свойствах объектов гражданских прав. Как правило, недвижимые вещи постоянно находятся в одном и том же месте, обладают индивидуальными признаками и являются незаменимыми. Напротив, движимые вещи могут свободно перемещаться вместе с теми лицами, которым они принадлежат, могут быть индивидуально-определенными или родовыми и, как правило, являются заменимыми.

Важность данного деления определяется существенными различиями, которые имеются в правовом режиме движимых и недвижимых вещей. Эти различия отражены во многих нормах ГК (см., например, ст. ст. 131, 164, 219, 223, 225, 226, 234, 295, 338, 340, 349 и др.) и иных законов.

Указанное деление в строгом смысле распространяется только на вещи и к другим видам имущества применяться не может. Однако в литературе и на практике его нередко распространяют и на иное имущество, в частности на права требования, что, конечно, является неверным.

2. Пункт 1 ст. 130 выделяет три вида недвижимых вещей. Первую группу составляют вещи, являющиеся недвижимыми по своей природе. К ним закон относит земельные участки и участки недр. До принятия Водного кодекса к ним относились также обособленные водные объекты.

Вторую группу недвижимых вещей образуют все вещи, прочно связанные с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Приведенный в законе перечень объектов такого рода носит сугубо примерный характер. В 2004 г. в целях повышения гарантий инвесторов (дольщиков) и вовлечения данного имущества в гражданский оборот перечень был дополнен объектами незавершенного строительства. Напротив, в 2006 г. в связи с принятием нового ЛК из него были исключены леса и многолетние насаждения; к недвижимому имуществу стали относится лишь лесные участки, т.е. участки земли, границы которых определены в процессе проведения лесоустройства и прошедшие государственный кадастровый учет.

Однако очевидно, что в законе едва ли можно перечислить все виды недвижимых объектов такого рода, тем более что отнесение многих конкретных объектов к недвижимости по признаку прочной связи с землей весьма проблематично. В частности, современные техника и технологии позволяют перемещать здания и сооружения.

Поэтому в данном случае закон следует толковать не буквально, а в соответствии с его смыслом. Он же состоит в том, что недвижимостью закон признает все то, что может использоваться по своему назначению только в неразрывной связи с землей.

К третьей группе недвижимых вещей закон относит объекты, которые признаны недвижимостью не в силу их естественных свойств, а по иным причинам. В частности, недвижимостью считаются подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания и космические объекты (искусственные спутники, космические корабли, орбитальные станции и т.д.). Указанные объекты не только способны к пространственному перемещению безо всякого ущерба их назначению, но и специально предназначены для этого. Признание их недвижимым имуществом обусловлено высокой стоимостью данных объектов и связанной с этим необходимостью повышенной надежности правил их гражданского оборота.

При этом содержащийся в п. 1 ст. 130 перечень недвижимых вещей не является исчерпывающим, поскольку законом ими может быть признано и иное имущество. Так, согласно ст. 132 ГК особым объектом недвижимости является предприятие как имущественный комплекс (см. коммент. к данной статье). В соответствии со ст. 1 Закона о государственной регистрации к недвижимости отнесены отдельные жилые и нежилые помещения и т.д.

3. Пункт 2 ст. 130 относит к движимому имуществу все вещи, которые не являются недвижимостью. При этом специально подчеркнуто, что по общему правилу права на движимое имущество не подлежат регистрации, если иное не предусмотрено законом.

Судебная практика по статье 130 ГК РФ

В соответствии со статьей 130 Гражданского кодекса Российской Федерации к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам (недвижимое имущество, недвижимость) пункт 1 статьи 130 ГК РФ относит земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

В обоснование доводов жалобы заявитель указывает, что судами не применены нормы части 10 статьи 1 Градостроительного кодекса Российской Федерации, статьи 130, 131 Гражданского кодекса Российской Федерации, неправильно применены нормы статьи 51 Градостроительного кодекса Российской Федерации, статьи 3 Федерального закона "Об архитектурной деятельности", статьи 22 и 615 Гражданского кодекса Российской Федерации.

Поддубный А.А. обратился в суд с административным исковым заявлением о признании недействующей приведенной нормы в части установления транспортного налога на самолет, обязательного к уплате на территории Санкт-Петербурга, считая ее противоречащей абзацу второму пункта 1 статьи 130 Гражданского кодекса Российской Федерации, относящему воздушные суда к объектам недвижимости.

Отказывая обществу в удовлетворении заявленных требований в части доначисления налога на имущество в результате отнесения к недвижимому имуществу оборудования цеха древесных гранул, суды, руководствуясь статьями 130, 133 Гражданского кодекса Российской Федерации и статьями 372, 374, 381 Налогового кодекса, указали на то, что объект "Цех по производству древесных гранул" (здание и установленное в нем оборудование, за исключением комплектной трансформаторной подстанции ELGA 2x2000 кВА) является объектом недвижимого имущества, в связи с чем у общества в отношении данного объекта отсутствует право на льготу по налогу на имущество, установленное пунктом 25 статьи 381 Налогового кодекса.

Признавая законным решение инспекции в части доначисления налога на имущество организаций, соответствующих сумм пени и штрафа по иным объектам, суд первой инстанции руководствовался положениями статей 130 - 134 Гражданского кодекса Российской Федерации и исходил из того, что к подлежащим налогообложению объектам недвижимости могут быть отнесены, в том числе, составные части объектов недвижимости - объекты основных средств, которые по совокупности признаков являются составной частью неделимой недвижимой вещи.

В соответствии с пунктом 1 статьи 130 Гражданского кодекса Российской Федерации к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (абзац первый).

Согласно пункту 1 статьи 130 Гражданского кодекса Российской Федерации (далее - ГК РФ) к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

В соответствии с пунктом 1 статьи 130 Гражданского кодекса Российской Федерации к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (абзац первый).

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

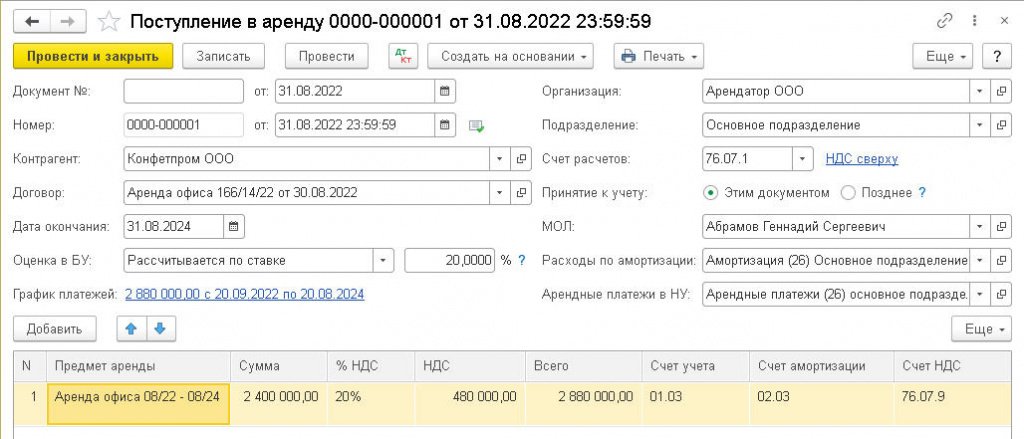

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

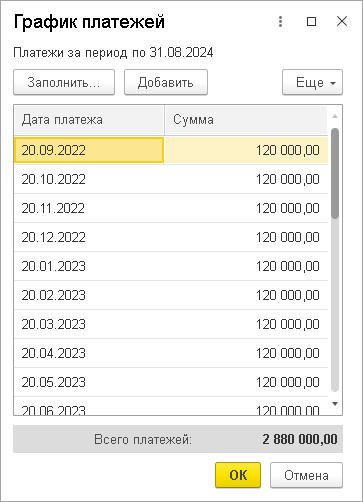

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

РОССИЙСКАЯ ФЕДЕРАЦИЯ

Об особенностях отчуждения недвижимого имущества, находящегося в государственной или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации *

(с изменениями на 8 июня 2020 года)

Документ с изменениями, внесенными:

Принят

Государственной Думой

4 июля 2008 года

Одобрен

Советом Федерации

11 июля 2008 года

Статья 1. Отношения, регулируемые настоящим Федеральным законом

1. Настоящий Федеральный закон регулирует отношения, возникающие в связи с отчуждением из государственной или из муниципальной собственности недвижимого имущества, арендуемого субъектами малого и среднего предпринимательства (далее также - арендуемое имущество), в том числе особенности участия субъектов малого и среднего предпринимательства в приватизации арендуемого имущества.

(Часть в редакции, введенной в действие с 1 июля 2013 года Федеральным законом от 2 июля 2013 года N 144-ФЗ; в редакции, введенной в действие Федеральным законом от 3 июля 2018 года N 185-ФЗ. - См. предыдущую редакцию)

2. Действие настоящего Федерального закона не распространяется на:

1) отношения, возникающие при отчуждении арендуемого имущества, переданного организациям, образующим инфраструктуру поддержки субъектов малого и среднего предпринимательства в соответствии со статьей 15 Федерального закона от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (далее - Федеральный закон "О развитии малого и среднего предпринимательства в Российской Федерации");

2) отношения, возникающие при приватизации имущественных комплексов государственных или муниципальных унитарных предприятий;

3) недвижимое имущество, принадлежащее государственным или муниципальным учреждениям на праве оперативного управления;

4) недвижимое имущество, которое ограничено в обороте;

5) государственное или муниципальное недвижимое имущество, если на день подачи субъектом малого или среднего предпринимательства заявления о реализации преимущественного права на приобретение арендуемого имущества (далее - заявление) опубликовано объявление о продаже такого имущества на торгах или заключен договор, предусматривающий отчуждение такого имущества унитарным предприятием.

Статья 2. Особенности отчуждения арендуемого имущества

1. В случае, если федеральным органом исполнительной власти, органом государственной власти субъекта Российской Федерации или органом местного самоуправления, уполномоченными на осуществление функций по приватизации имущества, находящегося в государственной или муниципальной собственности (далее - уполномоченный орган), созданы координационные или совещательные органы в области развития малого и среднего предпринимательства, решение о включении арендуемого имущества в акты планирования приватизации государственного и муниципального имущества может быть принято уполномоченным органом не ранее чем через тридцать дней после направления уведомления в указанные координационные или совещательные органы.

2. Государственное или муниципальное унитарное предприятие вправе осуществить возмездное отчуждение недвижимого имущества, принадлежащего ему и арендуемого лицом, отвечающим требованиям, предусмотренным статьей 3 настоящего Федерального закона, в порядке, обеспечивающем реализацию преимущественного права арендатора на приобретение указанного имущества.

3. Решение собственника арендуемого имущества, которое принадлежит государственному или муниципальному унитарному предприятию на праве хозяйственного ведения или оперативного управления, о согласии на совершение унитарным предприятием сделки, направленной на возмездное отчуждение такого имущества, принимается не ранее чем через тридцать дней после дня направления указанным собственником уведомления в координационные или совещательные органы в области развития малого и среднего предпринимательства (в случае, если эти органы созданы при соответствующем уполномоченном органе) и арендатору или арендаторам такого имущества.

Статья 3. Преимущественное право на приобретение арендуемого имущества

Субъекты малого и среднего предпринимательства, за исключением субъектов малого и среднего предпринимательства, указанных в части 3 статьи 14 Федерального закона "О развитии малого и среднего предпринимательства в Российской Федерации", и субъектов малого и среднего предпринимательства, осуществляющих добычу и переработку полезных ископаемых (кроме общераспространенных полезных ископаемых), при возмездном отчуждении арендуемого имущества из государственной или муниципальной собственности пользуются преимущественным правом на приобретение такого имущества по цене, равной его рыночной стоимости и определенной независимым оценщиком в порядке, установленном Федеральным законом от 29 июля 1998 года N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (далее - Федеральный закон "Об оценочной деятельности в Российской Федерации"). При этом такое преимущественное право может быть реализовано при условии, что:

(Абзац в редакции, введенной в действие с 22 июля 2009 года Федеральным законом от 17 июля 2009 года N 149-ФЗ; в редакции, введенной в действие Федеральным законом от 3 июля 2018 года N 185-ФЗ. - См. предыдущую редакцию)

1) арендуемое имущество на день подачи заявления находится в их временном владении и (или) временном пользовании непрерывно в течение двух и более лет в соответствии с договором или договорами аренды такого имущества, за исключением случая, предусмотренного частью 2_1 статьи 9 настоящего Федерального закона;

2) отсутствует задолженность по арендной плате за такое имущество, неустойкам (штрафам, пеням) на день заключения договора купли-продажи арендуемого имущества в соответствии с частью 4 статьи 4 настоящего Федерального закона, а в случае, предусмотренном частью 2 или частью 2_1 статьи 9 настоящего Федерального закона, - на день подачи субъектом малого или среднего предпринимательства заявления;

(Пункт в редакции, введенной в действие с 22 июля 2009 года Федеральным законом от 17 июля 2009 года N 149-ФЗ; в редакции, введенной в действие с 1 июля 2013 года Федеральным законом от 2 июля 2013 года N 144-ФЗ; в редакции, введенной в действие Федеральным законом от 3 июля 2018 года N 185-ФЗ. - См. предыдущую редакцию)

4) арендуемое имущество не включено в утвержденный в соответствии с частью 4 статьи 18 Федерального закона "О развитии малого и среднего предпринимательства в Российской Федерации" перечень государственного имущества или муниципального имущества, предназначенного для передачи во владение и (или) в пользование субъектам малого и среднего предпринимательства, за исключением случая, предусмотренного частью 2_1 статьи 9 настоящего Федерального закона;

(Пункт в редакции, введенной в действие с 1 июля 2013 года Федеральным законом от 2 июля 2013 года N 144-ФЗ. - См. предыдущую редакцию)

5) сведения о субъекте малого и среднего предпринимательства на день заключения договора купли-продажи арендуемого имущества не исключены из единого реестра субъектов малого и среднего предпринимательства.

(Пункт дополнительно включен с 1 августа 2016 года Федеральным законом от 3 июля 2016 года N 265-ФЗ)

Статья 4. Порядок реализации преимущественного права арендаторов на приобретение арендуемого имущества

1. Уполномоченный орган в соответствии с нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации, муниципальными правовыми актами предусматривает в решениях об условиях приватизации государственного или муниципального имущества преимущественное право арендаторов на приобретение арендуемого имущества с соблюдением условий, установленных статьей 3 настоящего Федерального закона.

2. В течение десяти дней с даты принятия решения об условиях приватизации арендуемого имущества в порядке, установленном Федеральным законом "О приватизации государственного и муниципального имущества", уполномоченные органы направляют арендаторам - субъектам малого и среднего предпринимательства, соответствующим установленным статьей 3 настоящего Федерального закона требованиям, копии указанного решения, предложения о заключении договоров купли-продажи государственного или муниципального имущества (далее - предложение) и проекты договоров купли-продажи арендуемого имущества, а также при наличии задолженности по арендной плате за имущество, неустойкам (штрафам, пеням) требования о погашении такой задолженности с указанием ее размера (часть в редакции, введенной в действие с 22 июля 2009 года Федеральным законом от 17 июля 2009 года N 149-ФЗ, - см. предыдущую редакцию).

3. Государственное или муниципальное унитарное предприятие, которое приняло решение о совершении сделки, направленной на возмездное отчуждение недвижимого имущества, принадлежащего ему на праве хозяйственного ведения или оперативного управления и арендуемого лицом, отвечающим установленным статьей 3 настоящего Федерального закона требованиям, а также получило в соответствии с законодательством Российской Федерации согласие собственника на отчуждение этого имущества, направляет указанному лицу предложение о заключении договора купли-продажи арендуемого имущества с указанием цены этого имущества, установленной с учетом его рыночной стоимости, определенной в соответствии с Федеральным законом "Об оценочной деятельности в Российской Федерации", проект договора купли-продажи арендуемого имущества и при наличии задолженности по арендной плате за имущество, неустойкам (штрафам, пеням) требования о погашении такой задолженности с указанием ее размера.

(Часть в редакции, введенной в действие с 22 июля 2009 года Федеральным законом от 17 июля 2009 года N 149-ФЗ; в редакции, введенной в действие Федеральным законом от 3 июля 2018 года N 185-ФЗ. - См. предыдущую редакцию)

4. В случае согласия субъекта малого или среднего предпринимательства на использование преимущественного права на приобретение арендуемого имущества договор купли-продажи арендуемого имущества должен быть заключен в течение тридцати дней со дня получения указанным субъектом предложения о его заключении и (или) проекта договора купли-продажи арендуемого имущества (часть в редакции, введенной в действие с 22 июля 2009 года Федеральным законом от 17 июля 2009 года N 149-ФЗ, - см. предыдущую редакцию).

4_1. Течение срока, указанного в части 4 настоящей статьи, приостанавливается в случае оспаривания субъектом малого или среднего предпринимательства достоверности величины рыночной стоимости объекта оценки, используемой для определения цены выкупаемого имущества, до дня вступления в законную силу решения суда.

(Часть дополнительно включена с 1 июля 2013 года Федеральным законом от 2 июля 2013 года N 144-ФЗ)

5. При заключении договора купли-продажи арендуемого имущества необходимо наличие документов, подтверждающих внесение арендной платы в соответствии с установленными договорами сроками платежей, а также документов о погашении задолженности по арендной плате за имущество, неустойкам (штрафам, пеням) в размере, указанном в требовании о погашении такой задолженности (в случае, если данное требование направлялось субъекту малого или среднего предпринимательства).

(Часть дополнена с 22 июля 2009 года Федеральным законом от 17 июля 2009 года N 149-ФЗ; в редакции, введенной в действие с 1 августа 2016 года Федеральным законом от 3 июля 2016 года N 265-ФЗ. - См. предыдущую редакцию)

6. В любой день до истечения срока, установленного частью 4 настоящей статьи, субъекты малого и среднего предпринимательства вправе подать в письменной форме заявление об отказе от использования преимущественного права на приобретение арендуемого имущества.

7. Уступка субъектами малого и среднего предпринимательства преимущественного права на приобретение арендуемого имущества не допускается.

8. Субъекты малого и среднего предпринимательства имеют право обжаловать в порядке, установленном законодательством Российской Федерации:

1) отказ уполномоченного органа в реализации преимущественного права на приобретение арендуемого имущества, а также его бездействие в части принятия решения об отчуждении арендуемого имущества и (или) совершения юридически значимых действий, необходимых для реализации преимущественного права на приобретение арендуемого имущества;

2) достоверность величины рыночной стоимости объекта оценки, используемой для определения цены выкупаемого имущества.

(Часть в редакции, введенной в действие с 1 июля 2013 года Федеральным законом от 2 июля 2013 года N 144-ФЗ. - См. предыдущую редакцию)

9. Субъекты малого и среднего предпринимательства утрачивают преимущественное право на приобретение арендуемого имущества:

1) с момента отказа субъекта малого или среднего предпринимательства от заключения договора купли-продажи арендуемого имущества (пункт в редакции, введенной в действие с 22 июля 2009 года Федеральным законом от 17 июля 2009 года N 149-ФЗ, - см. предыдущую редакцию);

2) по истечении тридцати дней со дня получения субъектом малого или среднего предпринимательства предложения и (или) проекта договора купли-продажи арендуемого имущества в случае, если этот договор не подписан субъектом малого или среднего предпринимательства в указанный срок, за исключением случаев приостановления течения указанного срока в соответствии с частью 4_1 настоящей статьи;

(Пункт в редакции, введенной в действие с 22 июля 2009 года Федеральным законом от 17 июля 2009 года N 149-ФЗ; в редакции, введенной в действие с 1 июля 2013 года Федеральным законом от 2 июля 2013 года N 144-ФЗ. - См. предыдущую редакцию)

3) с момента расторжения договора купли-продажи арендуемого имущества в связи с существенным нарушением его условий субъектом малого или среднего предпринимательства.

10. В тридцатидневный срок с момента утраты субъектом малого или среднего предпринимательства преимущественного права на приобретение арендуемого имущества по основаниям, определенным частью 9 настоящей статьи, уполномоченный орган в порядке, установленном законодательством Российской Федерации о приватизации, принимает одно из следующих решений:

1) о внесении изменений в принятое решение об условиях приватизации арендуемого имущества в части использования способов приватизации государственного или муниципального имущества, установленных Федеральным законом "О приватизации государственного и муниципального имущества";

2) об отмене принятого решения об условиях приватизации арендуемого имущества.

11. В договоре купли-продажи арендуемого имущества, приобретаемого субъектами малого и среднего предпринимательства, стороны подтверждают выполнение продавцом и покупателем условий, установленных статьей 3 настоящего Федерального закона (часть дополнительно включена с 22 июля 2009 года Федеральным законом от 17 июля 2009 года N 149-ФЗ).

Статья 5. Порядок оплаты государственного или муниципального имущества, приобретаемого его арендаторами при реализации преимущественного права на его приобретение

1. Оплата недвижимого имущества, находящегося в государственной или в муниципальной собственности и приобретаемого субъектами малого и среднего предпринимательства при реализации преимущественного права на приобретение арендуемого имущества, осуществляется единовременно или в рассрочку посредством ежемесячных или ежеквартальных выплат в равных долях. Срок рассрочки оплаты такого имущества при реализации преимущественного права на его приобретение устанавливается соответственно нормативным правовым актом Правительства Российской Федерации, законом субъекта Российской Федерации, муниципальным правовым актом, но не должен составлять менее пяти лет.

На сегодняшний день тема разграничения движимого и недвижимого имущества является крайне важной, так как отнесение имущества к тому или другому виду влияет на порядок его приобретения, реализации, а также защиты прав. Помимо теоретического интереса, исследование данного вопроса имеет также и практическое значение, поскольку правовой режим движимых вещей отличается от недвижимых, для последних предусмотрен специальный порядок государственной регистрации прав.

Часто установить, является имущество движимым или недвижимым, довольно тяжело. В таких случаях приходится использовать результаты экспертизы, назначаемой судом. Главным образом, отличие движимого имущества от недвижимого эксперты рассматривают через их признаки, которые связаны с природой тех вещей, которые относятся к данному виду имущества.

Для того чтобы выявить, в чём заключаются существенные отличия между движимым и недвижимым имуществом, сначала обратимся к содержанию и понятиям данных терминов, которые содержаться в ГК РФ.

Согласно пункту 2 статьи 130 ГК РФ к движимому имуществу относятся все вещи, которые не являются недвижимыми, включая деньги и ценные бумаги.

В статье 130 ГК РФ законодатель даёт определение понятию недвижимого имущества через перечисление объектов (и некоторых их признаков), которые к нему относятся, а именно:

- земельные участки, участки недр и всё, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершённого строительства;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания;

- жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учёте порядке ;

- иное имущество, отнесённое законом к недвижимости (например, предприятия, космические объекты, единые недвижимые комплексы).

Таким образом, по своим природным свойствам движимое имущество отличается от недвижимого тем, что оно:

- не обладает прочной связью с землёй;

- не всегда индивидуально определено, в отличие от недвижимости, которая всегда определена чётко (например, у здания есть адрес, кадастровый номер и технические характеристики – этаж, площадь и др.).

Однако на практике часто не представляется возможным руководствоваться критерием о том, что недвижимость - это любая вещь, настолько прочно связанная с землей, что её перемещение невозможно без нанесения несоразмерного ущерба её назначению. Особенно когда возникает вопрос о признании её, например, принадлежностью главной (недвижимой) вещи, её составной частью или её улучшением.

Поскольку гражданское законодательство не содержит всех отличительных признаков недвижимости, отличающих её от движимого имущества, то для их определения, помимо законодательства, следует обращаться к судебной практике.

Во-первых, применение критериев бухучёта. ВС РФ решил , что при разграничении объектов нужно применять критерии бухучёта.

Во-вторых, прочная связь с землёй. ВС РФ пояснил , почему нельзя отнести объект к недвижимости только по той причине, что он связан с землёй и его нельзя переместить без разрушения или повреждения.

Сами по себе критерии прочной связи вещи с землёй, невозможности раздела вещи в натуре без разрушения, повреждения вещи или изменения её назначения, а также соединения вещей для использования по общему назначению в сложную вещь, используемые гражданским законодательством ( п.1. ст. 130 , п.1 ст. 133, ст. 134 ГК РФ), не позволяют однозначно решить вопрос о праве налогоплательщиков на применение рассматриваемой льготы, поскольку эти критерии не позволяют разграничить инвестиции в обновление производственного оборудования и создание некапитальных сооружений от инвестиций в создание (улучшение) объектов недвижимости — зданий и капитальных сооружений. В обоих случаях до приобретения и монтажа объекты не имеют связи с землёй, а после начала эксплуатации могут образовать сложную вещь с недвижимостью.

В-третьих, наличие сведений в ЕГРН. По мнению ВС РФ , критерий, который часто используют, — наличие либо отсутствие сведений об объекте в ЕГРН можно применять как доказательство в споре. Однако оценить право на льготу только на основании такого критерия нельзя.

Наличие (отсутствие) сведений об объекте основных средств в едином государственном реестре прав на недвижимое имущество и сделок с ним в силу п. 6 ст. 8.1 ГК РФ имеет доказательное значение для целей применения пп. 8 п. 4 ст. 374 и п. 25 ст. 381 НК РФ, но также не может использоваться в качестве безусловного критерия для оценки правомерности применения льготы. Это объясняется тем, что вещь является недвижимой либо в силу своих природных свойств ( абз. 1 п. 1 ст. 130 ГК РФ) либо в силу прямого указания закона, что такой объект подчинён режиму недвижимых вещей ( абз. 2 п. 1 ст. 130 ГК РФ). Государственная регистрация права на вещь устанавливается в целях обеспечения стабильности гражданского оборота и не является обязательным условием для признания её объектом недвижимости. На это ВС РФ указывал ещё в 2015 году.

Таким образом, Верховный Суд данным Определением сделал очередной шаг на пути разграничения движимого и недвижимого имущества. Полагаем, что теперь к указанным разъяснениям прислушаются, в том числе и фискальные органы. Так, в Письме № БС-4-21/7027@ ФНС не только привела основные положения решения ВС РФ, но и распорядилась довести представленные сведения до должностных лиц, которые осуществляют мероприятия налогового контроля, рассматривают налоговые споры, касающиеся исчисления имущественного налога.

Ранее мы сообщали о том, что Верховный Суд РФ сформулировал подход к разграничению движимого и недвижимого имущества в целях налогообложения.

Подробнее о налоге на имущество и других актуальных для бухгалтера вопросах вы можете узнать на нашем семинаре.

Читайте также:

- Может ли муж прописаться в квартире купленной в браке но оформленной на жену

- Может ли прописанный человек прописать другого без согласия собственника

- Земельный участок из земель сельскохозяйственного назначения в случае если нет наследников поступает

- Кто может претендовать на квартиру кроме собственника

- Заявление на заключение договора аренды лесного участка без проведения аукциона