Общие правила учета имущества предпринимателей

Обновлено: 12.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Ведение бизнеса невозможно без правовой грамотности предпринимателей. Хозяйствующие субъекты должны знать список своих прав и обязанностей, регламентирующих их деятельность нормативных документов. Эта информационная база понадобится для обеспечения правильного отражения операций в учете, соблюдения законности всех сделок. Без правового багажа знаний сложно самостоятельно разобраться в тонкостях взаимодействия с контролирующими органами и отстаивать свою позицию на разных уровнях.

Понятие и признаки предпринимательской деятельности

Предпринимательской деятельностью называют действия, направленные на извлечение прибыли из имеющихся в распоряжении ресурсов. Ресурсная база может быть сформирована из интеллектуальных способностей, имущественных активов. Предприниматель может создать свой бизнес-проект, основанный на оказании конкретных услуг или выполнении за вознаграждение работ.

ВАЖНО! Главные условия реализации предпринимательской деятельности – получение материальной выгоды, принятие рисков бизнеса и наличие официально присвоенного статуса коммерческой структуры или ИП. Для этого необходимо зарегистрироваться в качестве субъекта предпринимательства.

Гражданское право предлагает идентифицировать предпринимательскую деятельность по такому набору признаков:

- Самостоятельность имущественного и организационного типов. Имущественная разновидность обособленности подразумевает наличие возможности распоряжаться собственным имуществом при реализации основной деятельности. Организационная самостоятельность возникает в момент принятия решений – это свобода выбора из нескольких путей развития того варианта, который предприниматель считает единственно верным (без учета мнения контролирующих и третьих лиц).

- Систематичность. Это означает, что предпринимательская деятельность должна осуществляться на постоянной основе без длительных простоев. Данный критерий проявляется в регулярном поступлении доходов и нацелен на постоянное получение прибыли.

СПРАВОЧНО! Убыточный бизнес также признается предпринимательской деятельностью. Такие проекты не могут приносить своим владельцам прибыль, но все этапы развития направлены на достижение точки безубыточности и постепенный выход на уровень получения прибылей и сверхприбылей.

Для предпринимательской деятельности характерно наличие риска. Риски могут быть разных видов:

- финансовыми;

- организационного типа;

- экономическими;

- зависящими от субъекта хозяйствования или обособленными от его действий.

Риски способны положительно или отрицательно влиять на процессы в бизнесе. К некоторым из них руководители предприятий и ИП могут применять меры превентивного воздействия. Но невозможно бороться с проявлениями внешних рисков, такими как изменения в законодательной базе, форс-мажорные ситуации природного или техногенного происхождения. Предприниматель может попытаться максимально обезопасить себя, используя инструменты страхового рынка. Дополнительная мера воздействия – оптимизация системы контроля и управления внутри бизнес-структуры.

К признакам предпринимательской деятельности относят профессионализм и пребывание в постоянном поиске ресурсов для развития бизнеса. Профессионализм подразумевает наличие опыта практического ведения коммерческой деятельности или хотя бы минимальной теоретической подготовки.

ОБРАТИТЕ ВНИМАНИЕ! Профессионализм в качестве критерия идентификации предпринимательской деятельности применяется не ко всем направлениям хозяйствования. Этот критерий рассматривается среди основных при оценке работы лиц, занятых в проектах с условием обязательного лицензирования.

Для предпринимателей всех типов важно постоянно мониторить окружающую обстановку, анализировать конкурентную среду и соотносить свои показатели с данными прямых конкурирующих субъектов. Для поддержания высокой планки рентабельности приходится систематически подбирать новые ресурсы для развития проекта. Ресурсами, которые могут дать основу для выхода на более высокий уровень прибыльности, могут быть:

- денежные вливания;

- создание собственной сырьевой базы;

- модернизация оборудования;

- обновление технологических линий;

- повышение квалификации работников;

- наработка собственной системы взаимодействия с контрагентами для формирования широкой базы лояльных и постоянных клиентов.

Источники предпринимательского права

Нормативно-правовое регулирование сферы предпринимательства осуществляется на уровне:

- Конституции.

- Кодексов.

- Федеральных законов.

- Подзаконных актов и постановлений.

Для соблюдения рамок правового поля субъекты хозяйствования должны руководствоваться комплексом правовой документации. Процедура регистрации и финансовой деятельности, вопросы налогообложения раскрываются в Налоговом кодексе. Гражданский кодекс устанавливает правовой статус предпринимателей, обозначает круг их прав, функций, обязательств. Он оговаривает правила отнесения коммерсантов к той или иной категории бизнеса, устанавливает условия заключения сделок и порядок признания их действительности. Бюджетный кодекс регламентирует работу государственных структур и нюансы сотрудничества с ними коммерческих предприятий.

Ответственность за нарушение финансовой, налоговой дисциплины или правонарушения иного типа для предпринимателей предусматривается в КоАП и УК РФ. Если у субъекта хозяйствования имеются наемные работники, то необходимо тщательно изучить положения Трудового кодекса. Нарушение любого из его пунктов чревато внеплановой проверкой ряда контролирующих органов и назначением штрафных санкций с возможной приостановкой деятельности.

Перечень применяемых в деятельности предпринимателей федеральных законов зависит от направления бизнеса, формы хозяйствования и уровня конкуренции. Нормативные акты можно классифицировать по таким группам:

НА ЗАМЕТКУ! Миссия уточнения и более глубокого раскрытия общих норм в правовом поле возлагается на указы, постановления и приказы государственных органов и высокопоставленных чиновников.

Область бухгалтерского учета содержит внушительное число приказов ФНС, Правительства, Минфина, постановлений, писем и разъяснений. Указания могут касаться сразу комплекса вопросов или отдельно взятого частного случая. Многочисленность таких правовых актов в сфере бухгалтерского и налогового учета обусловлена сложностью всех процессов, наличием широкого набора специфических условий работы.

ВАЖНО! Предприниматели не могут игнорировать нормы, озвучиваемые в положениях, разъяснениях и постановлениях. Это элементы правового регулирования, на них при возникновении конфликтной ситуации будут опираться судебные органы.

На систему налогообложения влияют нормативные акты, издаваемые местными органами власти. Они распространяются на размер налоговых ставок по местным видам налогов, на систему организации отчетности по ним. Отраслевые стандарты и положения составляются для формирования инструкционного и методического материала. Эти сведения необходимы при разработке собственных форм первичной документации, оформлении локальных актов и регламентов (положение об охране труда, учетная политика предприятия и др.).

Понятие и виды хозяйственных правоотношений

Все субъекты предпринимательства в процессе своей деятельности вступают между собой в хозяйственные правоотношения. Это означает, что они взаимодействуют в рамках существующего правового поля, законодательная база создает критерии оценки действительности заключаемых сделок и правомочности реализации бизнес-проектов, регулирует разрешение коммерческих споров.

Структура хозяйственных правоотношений представлена комплексом прав участвующих лиц, набором их обязательств и норм поведения, правилами взаимодействия с контрагентами. Права могут носить абсолютный и относительный характер:

- Правоотношения абсолютного типа касаются деятельности предпринимателя внутри своего бизнес-проекта. В эту категорию входит возможность самостоятельно распоряжаться своим корпоративным имуществом, вести бухгалтерский и налоговый учет, осуществлять калькуляционные расчеты.

- Правоотношения относительного типа затрагивают интересы сразу нескольких участников рынка в момент их взаимодействия. Права одной стороны коррелируются с обязанностями другого лица. Это проявляется в соблюдении условий договоров, заключаемых между разными субъектами хозяйствования.

Для реализации функционала хозяйственных правоотношений характерно контактирование предпринимателей с государственными и муниципальными органами контроля и регулирования. Мониторинг и законодательная регламентация могут касаться таких объектов, как:

- вещественные активы;

- денежные ресурсы;

- ценные бумаги;

- осуществляемые действия участников рынка коммерции;

- блага неимущественной разновидности, которые являются неотъемлемой частью конкретного бизнес-проекта (логотип, бренд, коммерческая тайна).

Необходимо различать разные виды хозяйственных правоотношений, которые регулируются отдельными законодательными актами:

ПРИМЕР! Абсолютные правоотношения неимущественного типа возникают, если предприниматель ведет бизнес в строгом соответствии с нормами законодательства: обеспечивает правильность документооборота, ведения учета и составления отчетности со своевременной их сдачей в контролирующие органы. Срыв срока подачи отчета или сбой в любом другом сегменте деятельности может быть идентифицирован в качестве правонарушения. Ситуация должна быть исправлена самостоятельно или под влиянием проверяющих структур.

Обязательственная разновидность правоотношений формируется при возникновении у одного из участников предпринимательской деятельности претензий по отношению к своему контрагенту. Требование может быть направлено на предоставление информации, передачу материальных ценностей или выполнение задекларированных в договоре работ.

Предпринимателям и владельцам коммерческих организаций при возникновении хозяйственных обязательств необходимо проводить комплексную оценку таких правоотношений. Анализ включает в себя:

- изучение причин, документальных и правовых оснований для возникновения обязательства;

- идентификация участников сделки, повлекшей возникновение претензий;

- содержание требований;

- источники регулирования и разрешения возникшей ситуации с точки зрения правовой базы.

Последний этап важен для определения правовой объективности предъявленных требований, законности претензий. Предприниматель при возникновении обязательств в процессе взаимодействия с другими субъектами хозяйствования должен рассматривать каждую сделку и требования как потенциальный источник правонарушения. Он должен на этапе проработки условий реализации договорных отношений обдумывать:

- какие действия будут признаны правонарушением;

- какие внешние факторы могут оказать существенное влияние на выполнение норм соглашения;

- к каким последствиям приведет нарушение условий договора;

- механизмы защиты бизнеса от негативного воздействия, основанные на правовых источниках правоотношений (разработка системы штрафов для контрагента за срыв договоренностей, применение инструментов страхового рынка).

По составу участников правоотношений их деятельность может быть причислена к горизонтальному или вертикальному типу взаимодействия. При горизонтальных правоотношениях сделки заключаются между контрагентами. Основой их реализации являются закрепленные подписями договоры. Вертикальная система правоотношений в качестве одного из участников выдвигает контролирующий орган. Такие отношения характерны для предпринимателя и государственных структур, наделенных полномочиями контролировать деятельность бизнеса, оценивать степень ее соответствия правовым нормам.

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

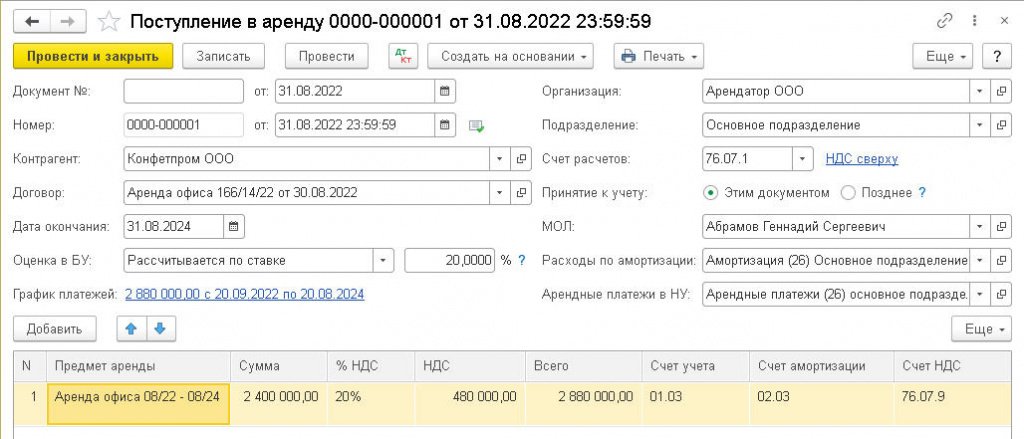

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

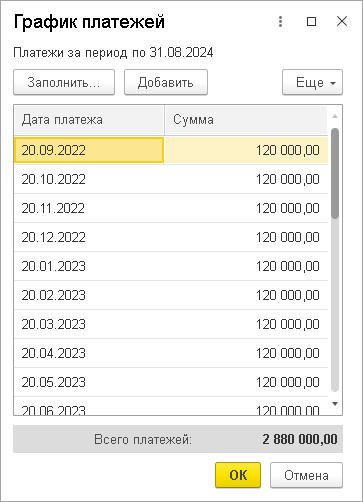

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Читайте также:

- Можно ли модернизировать лизинговое имущество

- Образец заявления на компенсацию за земельный участок многодетным семьям

- Можно ли оформить дарственную на дом через мфц

- Взыскание страхового возмещения по страхованию имущества

- Акт о передаче нереализованного имущества должника взыскателю в счет погашения долга