Образец заполнения заявления о подтверждении права налогоплательщика на получение имущественных

Обновлено: 14.05.2024

Для получения компенсации гражданин должен написать заявление о подтверждении права на получение имущественных вычетов. Налоговая служба разработала форму документа, которая предоставляется в соответствующую инспекцию или по месту осуществления трудовой деятельности. Основной документ для подтверждение права на возмещение трат – выписка из единого государственного реестра прав.

Теоретические и практические различия

Если рассматривать теоретическую и практическую часть по отдельности, то в них можно обнаружить некоторые различия права на имущественный вычет. В теории соблюдаются все правовые нормы, которые прописаны в Налоговом кодексе Российской Федерации.

Как только наступает момент налогового периода, у плательщика появляется возможность обратиться к работодателю за налоговым вычетом. Само заявление плательщик составляет в произвольной форме, а обращение в налоговые службы имеет установленный образец. Для обращения за компенсацией необходимы следующие документы:

- Право на недвижимое имущество — свидетельство о правительственной регистрации, к примеру.

- Договор долевого строительства (при запросе налоговой службы).

- Документ, подтверждающий право на участок (по прошению работников налоговой инспекции).

- Свидетельство о рождении ребёнка в семье.

- Разрешение от представительных органов опеки и попечительства над ребенком.

- Документы, подтверждающие совершение оплаты за покупку недвижимого имущества.

Специалист по бухгалтерии обязан совершить приём документов в то время, когда от лица поступило обращение. В теории ожидание окончания налогового периода не обязательно. Практика же диктует другие условия. Граждане нередко сталкиваются с некоторыми ситуациями, которые показывают разницу описываемого процесса в теории и на практике.

Обратите внимание! Гражданин предъявляет документацию в середине налогового периода, а не тогда, когда только появляется возможность. Часто бухгалтеры отбрасывают месяцы, которые предшествовали заявлению, а это действие незаконно. В Верховном суде есть постановление о том, что правильный отсчёт времени производится с учётом прошедшего периода.

Бухгалтеры выдвигают предложение гражданину, которое заключается в обращении в налоговые службы для получения средств за предшествующий период времени. Гражданин вправе также обратиться в суд, в котором права плательщика подтверждаются.

Следующая ситуация – нехватка средств на покупку недвижимости. В этом случае совершается продажа имущества, которое уже состоит в собственности, и вырученные деньги вкладываются в приобретение. То есть в один период времени находят воплощение две операции, и возмещение потраченных средств ставится под вопрос. Но оно тоже возможно. В таком случае многие прибегают к взаимозачету — одна недвижимость продается, другая покупается.

Существуют два направления предоставления налогового вычета. Вычет за приобретение влияет на размер дохода от продажи, он уменьшается. Самая большая сумма подлежит обложению 13%.

Требования к оформлению

Образцом заявления о предоставлении налогового вычета служит стандартная форма. Трудности при заполнении возникают редко. Правила подготовки бумаг законодательством не прописаны.

- территориальное отделение ФНС;

- ФИО заявителя;

- ИНН плательщика;

- данные документа, удостоверяющего личность;

- дата рождения;

- фактический адрес или адрес, указанный в паспорте;

- контакты (номер телефона).

Если работодателей несколько, то информация заполняется о каждом в отдельности.

- наименование предприятия или фамилия, имя, отчество ИП;

- ИНН и КПП (для юр. лица);

- основание для предосталения вычета (покупка жилья, строительство);

- адрес и тип объекта;

- размер вычета с точным числом, указанном в рублях и копейках;

- сумма перечисленных процентов (при кредитовании).

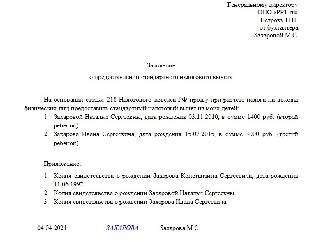

Вот как выглядит заявление о подтверждении права на имущественный вычет:

Время на рассмотрение заявления – 30 дней. После того, как 30 суток пройдет, заявление о подтверждении права на получение имущественных вычетов можно будет забрать в налоговой и отнести к работодателю.

А из этого видеоролика можно более подробно узнать о документах для получения возмещения:

Порядок предоставления работнику

Только лица, официально трудоустроенные и являющиеся налогоплательщиками, могут получить вычет по НДФЛ.

То есть для получения вычета имущественного типа гражданин должен:

- Являться трудоустроенным на официальной основе или регулярно (не всегда) уплачивать НДФЛ со своих доходов.

- Иметь статус резидента страны.

Это интересно! Не все граждане России понимают отличия статусов “резидент” и “нерезидент”. Давайте разбираться. Итак, резидентом можно назвать того человека, который постоянно живет в России. Это может быть как гражданин, так и лицо с видом на жительство. Предельный минимальный срок проживания на территории страны — полгода в течение календарного года. Если человек находится за пределами страны более 183 дней, то статус резидента он утрачивает.

Для получения имущественного вычета гражданин обязан предоставить документ, который выдан налоговой службой, повествующий о законном праве гражданина на получение налогового вычета.

Этот документ содержит:

- Фамилию, имя, отчество претендующего.

- Идентификационный номер налогоплательщика Российской Федерации.

- Данные документа, который сможет удостоверить личность.

- Год (текущий).

- Информацию о работодателе (ИНН, КПП).

Заявление о предоставлении налогового вычета может содержать указания о доходах в виде:

- оплаты трудовой деятельности;

- выплат во время отпускных дней;

- премиальных денежных знаков;

- материальной помощи работнику;

- пособий по больничному листу гражданина.

Свидетельство о праве на вычет имущественного типа необходимо для того, чтобы получить возмещение не в налоговой инспекции, а в бухгалтерии по месту официального трудоустройства. Это иногда намного удобнее. Например, в случае недобора части уплаченного подоходного налога для полного возмещения налогового вычета (тогда выплаты можно получить в будущих налоговых периодах).

Выплаты можно получать постепенно благодаря данному свидетельству — 13 процентов просто не будут удерживать с заработной платы в пользу государства. Таким образом, возмещение будет приходить вместе с заработной платой до того момента, как вся сумма не будет возвращена.

С 21 мая 2021 года упростился порядок получения имущественных и инвестиционных налоговых вычетов по налогу на доходы физических лиц. Право на вычеты теперь можно заявить без подачи декларации 3-НДФЛ и подтверждающих документов. Наш эксперт Татьяна Егорова рассмотрела в статье порядок получения данных вычетов.

Упрощённая процедура предполагает бесконтактное взаимодействие физических лиц с налоговыми органами через личный кабинет налогоплательщика для физических лиц и автоматическую проверку права налогоплательщика на получение вычета. Также Федеральный законом от 20.04.2021 № 100-ФЗ упрощается порядок получения имущественных и социальных вычетов через работодателя.

Налогоплательщику больше не нужно будет посещать налоговый орган в целях получения уведомления о подтверждении права на получение таких налоговых вычетов. Налоговый орган по итогам рассмотрения заявления налогоплательщика самостоятельно направит соответствующее уведомление работодателю, указанному в заявлении, для предоставления налогового вычета. Но эти правила начнут действовать только с 1 января 2022 года.

На данный момент реализована упрощённая процедура получения следующих вычетов:

- имущественного вычета на приобретение (строительство) жилья, земельных участков (пп. 3 п. 1 ст. 220 НК РФ) и погашение процентов по целевым займам (кредитам) (пп. 4 п. 1 ст. 220 НК РФ);

- инвестиционного вычета в сумме денежных средств, внесённых налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счёт (пп. 2 п. 1 ст. 219.1 НК РФ).

Для кого данные изменения

Положения новой статьи 221.1 Налогового кодекса РФ вступили в силу 20 мая 2021 года и распространяются на налоговые вычеты, право на которые у налогоплательщика возникло с 1 января 2020 года ( ч. 3 ст. 3 НК РФ, Федеральный закон от 20.04.2021 № 100-ФЗ ).

Однако следует отметить, что максимальный вклад инвестора может составлять не более одного миллиона рублей в год на индивидуальный инвестиционный счёт, но максимальный налоговый вычет будет рассчитываться из расчета 400 тыс. рублей (13 %), что в некотором смысле ограничивает инвестора при получении дохода в виде возврата налога.

Получить вычет в упрощённом порядке можно после окончания года, в котором вы понесли расходы на приобретение (строительство) жилья или внесли средства на ИИС.

Правила, которые действовали до изменений и действуют на текущий момент

Получить вычет можно несколькими способами.

1. Через налоговую инспекцию, путём подачи декларации 3-НДФЛ— это возможно только по окончании года. На возврат налога уходит около четырёх месяцев после подачи декларации и подтверждающих документов.

Через работодателя в текущем году.Это правило применяется только к имущественным и социальным вычетам. В течение месяца оформляется уведомление о праве на вычет, и на его основании работодатель перестаёт удерживать НДФЛ.

Инвестиционный вычет можно получить у налогового агента — профессионального участника РЦБ (профучастников — если их несколько), подав ему соответствующее заявление. В этом случае налоговый агент должен будет дать вам расчёт величины предоставленного вычета.

Если инвестиционный вычет предоставлялся вам через нескольких профучастников и его совокупная величина превысила предельный размер, то вы обязаны представить декларацию и доплатить НДФЛ (ст. 216, пп. 5 п. 2 ст. 219.1 НК РФ).

Что изменилось

То есть вычеты предоставят на основании информации, полученной налоговыми органами от налоговых агентов (в соответствии с п. 2 ст. 230 НК РФ) или банков в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощённом порядке. Суммы вычетов определяются исходя из сведений, имеющихся в распоряжении налоговых органов, представленных налоговыми агентами или банками начиная с 1 января года, следующего за годом, в котором у налогоплательщика возникло право на соответствующий вычет (п. 3 ст. 221.1 НК РФ ).

Другими словами, налоговые органы узнают сами о праве на вычет и предоставляют его без обращения налогоплательщиков в ИФНС.

Пошаговый процесс

- Налогоплательщик оплачивает стоимость покупки квартиры (ипотеки) через банк или пополняет ИИС.

- В следующем году банк передаёт информацию о данных расходах граждан в ФНС.

- Налоговая служба все проверяет.

- После проведения положительной проверки в личный кабинет приходит предзаполненное заявление. Заявление заполняется автоматически на основании сведений, которые поступают в налоговые органы, например, данных о ваших доходах, суммах удержанного налога и произведённых вами расходах (суммах, зачисленных на ИИС) за соответствующий год. Такие сведения передают в инспекции налоговые агенты и банки, участвующие в информационном взаимодействии с ФНС России (пп. 6 п. 3 ст. 219.1, п. 8.1 ст. 220, п. 3 ст. 221.1, п. 2 ст. 230 НК РФ, ИнформацияФНС России ).

Сроки, когда в личном кабинете появляются данные для подачи заявления, такие:

- не позднее 20 марта, если сведения представлены налоговым агентом (банком) до 1 марта года, следующего за тем, за который подаются сведения;

- в течение 20 рабочих дней, следующих за днём представления сведений, если сведения поданы после 1 марта.

5. Налогоплательщик подписывает заявление с реквизитами декларации по НДФЛ.

6. После подачи заявления инспекция проведёт проверку. На это отводится 30 календарных дней с даты представления заявления (п. 2 ст. 88, п. 4 ст. 221.1 НК РФ). Срок может быть продлён (до трёх месяцев максимально), если установлены признаки, указывающие на возможное нарушение законодательства.

Если принято решение о предоставлении вычета, инспекция проверит, нет ли у вас недоимки по налогам, задолженности по пеням и штрафам (п. 6 ст. 221.1 НК РФ). Если есть, налоговый орган проведёт зачёт суммы вычета в счёт погашения недоимки (задолженности).

В течение 15 рабочих дней со дня, когда принято решение о предоставлении вычета, вам перечислят деньги на банковский счёт, указанный в заявлении (п. 6 ст. 6.1, п. 6 ст. 221.1 НК РФ ). Если деньги не поступят вовремя, то за каждый день просрочки вы получите проценты по ставке рефинансирования Банка России.

Условия для применения упрощённого порядка получения вычетов

Участие в системе обмена информацией добровольное. Если вы оплатили квартиру через подключённый к системе банк, вы сможете получить возврат налога быстрее, чем обычно. Если банк не участвует в обмене информацией, упрощённая процедура для вас не подойдёт.

На что обращать внимание при применении упрощённого порядка получения налоговой льготы

Получение вычета в упрощённом порядке очень удобно, но и влечёт некоторый риск.

Налоговые агенты или банки могут предоставить обновлённую или изменённую информацию в ИФНС, которая приведёт к уменьшению суммы налога, уже возвращённой налогоплательщику. В данном случае налоговый орган в течение пяти дней после получения указанной информации отменяет (полностью или частично) своё решение о предоставлении налогового вычета ( абз. 1 п. 7 ст. 221.1 Налогового кодекса Российской Федерации ) и в течение трёх дней уведомляет налогоплательщика через личный кабинет налогоплательщика.

Налогоплательщик должен будет вернуть суммы вычета в течение 30 календарных дней с даты направления решения, в противном случае он получит требование об уплате и взыскание НДФЛ по статье 48 Налогового кодекса Российской Федерации (п. 7 – 9 ст. 221.1 Налогового кодекса Российской Федерации).

Также не определён порядок по новым правилам получения имущественного вычета супругами, если они хотят распределить вычет поровну или в процентном соотношении. Упрощённый порядок это не учитывает — лучше подавать декларацию и оформлять все как обычно, с заявлением о распределении расходов.

Как видим, нововведения намного упростили порядок получения вычетов, теперь их можно получить в два раза быстрее, но у изменённого порядка имеются как плюсы, так и минусы, поэтому у налогоплательщиков сохраняется возможность получения имущественных и инвестиционных налоговых вычетов в действующем порядке — посредством представления налоговой декларации формы 3-НДФЛ, через налоговых агентов.

Ранее мы писали о том, нужно ли переоформлять заявление на детский вычет.

С 2022 года существенно упрощено получение налоговых вычетов по подоходному налогу, особенности в части документов. В рамках этих изменений приказ ФНС России от 17.08.2021 № ЕД-7-11/755 утвердил с 1 января 2022 годы формы заявлений и уведомлений о подтверждении права на социальные и имущественные вычеты по НДФЛ.

Что утвердили налоговики

Приказ ФНС России от 17.08.2021 № ЕД-7-11/755 утвердил формы, порядки их заполнения, а также электронные форматы направления документов, необходимых для подтверждения права налогоплательщика на получение:

- социальных налоговых вычетов по НДФЛ, предусмотренных подп. 2, 3, 4 (в части вычета в сумме страховых взносов по договору/договорам добровольного страхования жизни) и 7 п. 1 ст. 219 НК РФ;

- имущественных налоговых вычетов по НДФЛ, предусмотренных подп. 3 и 4 п. 1 ст. 220 НК РФ.

Это следующие формы документов:

- заявление о подтверждении права на получение указанных социальных вычетов (КНД 1112518);

- уведомление из налоговой о подтверждении права налогоплательщика на получение социальных налоговых вычетов;

- заявление о подтверждении права на получение указанных имущественных вычетов (КНД 1150074);

- уведомление от налоговой о подтверждении права на получение имущественных вычетов.

По закону такие заявления с приложенными подтверждающими документами (если нужно) можно подавать тремя способами:

- в письменной форме;

- электронно по ТКС;

- через личный кабинет налогоплательщика на сайт ФНС.

Отметим, что от рекомендуемой до 2022 года письмом ФНС от 16.01.2017 № БС-4-11/500 формы заявления по социальным вычетам отличий немного. Так, на титульном листе убрали поле для адреса, а сведения о налоговом агенте приводят до, а не после суммам вычетов.

Также с 2022 года признан утратившим силу приказ ФНС от 14.01.2015 № ММВ-7-11/3, который утверждал форму уведомления о подтверждении права на имущественные налоговые вычеты.

Для каких вычетов эти документы

Если говорить конкретнее, то перечисленные документы касаются следующих видов вычетов по НДФЛ:

СОЦИАЛЬНЫЕ ВЫЧЕТЫ

ИМУЩЕСТВЕННЫЕ ВЫЧЕТЫ

За лечение (медицинские услуги) и покупку лекарств

В сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни

Содержание заявлений

Оба заявления состоят из титульного листа и листов с информацией о заявляемых вычетах и сведениями о работодателях, у которых налогоплательщик планирует получить соответствующие вычеты. Также указывают сведения об объекте имущества.

Как заполнять заявления

Заполнение обоих заявлений на вычеты не должно вызвать особых трудностей. Они имеют стандартную формы бланка, в которой чётко расписаны все подвиды социальных и имущественных вычетов, которые можно заявить.

Необходимые для заполнения заявлений на подтверждение вычетов коды (вида документа, объекта, признака налогоплательщика) тоже есть в приказе ФНС России от 17.08.2021 № ЕД-7-11/755.

При заполнении заявления берут показатели из платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из сделанных на основании этих документов расчетов.

Заявления можно заполнять 3 способами:

- на бумаге от руки (в этом случае во всех пустых ячейках должны быть прочерки);

- в специальных программах (в этом случае числовые показатели выравнивают по правому (последнему) знакоместу, а печать шрифтом Courier New высотой 16-18 пунктов);

- в личном кабинете налогоплательщика на сайте ФНС России.

Основные правила и требования к заявлениям такие:

Физлицо вправе не указывать свой ИНН при условии заполнения в заявлении своих персональных данных ‒ даты рождения и сведений о документе, удостоверяющем личность.

При заполнении заявления в электронной форме через личный кабинет подпись и дату подписания не проставляют (система отразит их автоматически).

| ТЕЛЕФОННЫЙ КОД СТРАНЫ, ИНОЙ ТЕЛЕФОННЫЙ КОД, ТРЕБУЮЩИЙСЯ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕЛЕФОННОЙ СВЯЗИ, НОМЕР |

Год, за который заявляется право на получение вычетов, это текущий налоговый период (календарный год).

Соцвычеты: Раздел 1

При заполнении Раздела 1 формы заявления в строке 010 указывают полное наименование работодателя (налогового агента) ‒ организации либо фамилия, имя, отчество ИП.

Показатель по строке 040 определяют путем суммирования следующих показателей:

- строка 050 ‒ в указанном в ней размере;

- строка 060 ‒ в указанном в ней размере, но не более предельного размера , установленного абз. 1 подп. 2 п. 1 ст. 219 НК РФ на каждого ребенка на обоих родителей (опекуна или попечителя) (50 000 руб.);

- суммы по строкам 070-120 ‒ в общей сумме, но не более предельного размера, установленного абз. 8 п. 2 ст. 219 НК РФ (120 000 руб.).

Если человек планирует получить социальные налоговые вычеты у нескольких (разных) работодателей, заполнить надо необходимое количество Разделов 1 со сведениями о каждом таком работодателе и соответствующих суммах вычетов.

Имущественные вычеты: Разделы 1 и 2

В строках 010-050 Раздела 1 указывают сведения о каждом факте приобретения (нового строительства) объекта, в отношении которого налогоплательщик планирует получать имущественные налоговые вычеты.

В строке 032 ‒ кадастровый номер объекта. При отсутствии кадастрового ‒ условный номер объекта. При отсутствии кадастрового и условного номера ‒инвентарный номер. При отсутствии всех трёх ‒ строку 032 не заполняют.

Если налогоплательщик планирует получить имущественные налоговые вычеты по расходам на приобретение (новое строительство) нескольких объектов, то заполняет необходимое количество Разделов 1 со сведениями по каждому такому объекту.

Если планируется получить имущественные вычеты у нескольких (разных) работодателей, заполняют необходимое количество Разделов 2 со сведениями о каждом таком работодателе и соответствующих суммах имущественных вычетов.

Что прикладывать к заявлениям

Обязательно должна быть копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание заявления.

Можно (не обязательно) составить и приложить к заявлению реестр прилагаемых подтверждающих документов.

Пример заполнения

Правильный образец заполнения заявления в налоговый орган о подтверждении с 1 января 2022 года права на получение у работодателя имущественного вычета по НДФЛ при покупке жилья можно посмотреть в Готовом решении КонсультантПлюс здесь.

Заявление на налоговый вычет — это письменное обращение к работодателю или в налоговый орган с просьбой уменьшить вычитаемый из заработной платы налог на доходы физлиц (НДФЛ).

Право на возврат НДФЛ

При начислении заработной платы с физического лица взимается налог на доходы. Он составляет 13%. Работник вправе уменьшить его размер, обратившись к работодателю и написав заявление. Нормами НК РФ предусмотрен возврат ранее уплаченного НДФЛ:

- стандартный (ст. 218 НК РФ);

- имущественный (ст. 220 НК РФ);

- социальный (ст. 220 НК РФ);

- профессиональный (ст. 221 НК РФ);

- инвестиционный.

Стандартный вычет

Воспользоваться налоговой льготой и снизить размер НДФЛ вправе ликвидаторы и пострадавшие от ядерных аварий или испытаний, получившие инвалидность на военной службе, инвалиды ВОВ, участники боевых действий, инвалиды I, II групп, родители, опекуны, усыновители, герои СССР и РФ.

Герои СССР и РФ, участники боевых действий

Инвалиды с детства, инвалиды I, II группы (полный список — в п. 2 ст. 218 НК РФ)

Родители первого, второго ребенка

Родители третьего и последующих детей

Ребенок-инвалид I, II группы

12 000 (родители и усыновители) или 6000 (опекуны и попечители)

Инвалиды ВОВ, инвалиды, получившие увечья на военной службе

Для оформления требуется подать работодателю заявление и приложить документы, дающие основания получить льготу: подтверждение участника боевых действий, документ об инвалидности, копии свидетельств о рождении детей и т.п. Вот пример, как заполнить заявление на налоговый вычет на детей у работодателя:

Имущественный вычет НДФЛ

Для возвращения 13% от суммы расходов на покупку недвижимости и процентов по ипотеке надо передать работодателю уведомление от налоговой службы. Для получения этого документа из ФНС составляется еще одно обращение — в ФНС на получение уведомления о подтверждения права налогоплательщика на возврат налога вместе с декларацией 3-НДФЛ.

К нему прикладываются подтверждающие бумаги по списку:

- Ипотечный договор.

- Договор купли-продажи.

- Акт приема-передачи квартиры.

- Документы, подтверждающие оплату.

После получения уведомления от ФНС подается заявление на возврат налога при имущественном вычете работодателю.

После предоставления всех документов организация прекратит взыскивать с зарплаты и других доходов НДФЛ до полного погашения суммы.

Есть возможность вернуть сразу 13% от стоимости недвижимости в сумме не более 260 000 рублей (максимальная стоимость объекта для расчета составляет 2 000 000 руб.), обратившись напрямую в ФНС. Для этого заполняется декларация по форме 3-НДФЛ, прикладывается тот же список документов, описанный выше, и отправляется по почте или через личный кабинет сайта ФНС.

Профессиональный налоговый вычет

Распространяется на следующие виды доходов:

- доходы ИП, работающие на общем налоговом режиме (ОСНО);

- доходы представителей профессий, предпочитающих работать самостоятельно;

- доходы по договорам гражданско-правового характера;

- авторские вознаграждения.

Сумма профвычета зависит от понесенных затрат или рассчитывается по установленным в п. 3 ст. 221 НК РФ нормативам.

Социальный вычет по НДФЛ

На основании ст. 219 НК РФ, социальные льготы вправе получить любой гражданин РФ при затратах на благотворительность, оплату обучения или лечения, покупку лекарств, произведение отчислений в Пенсионный фонд. Для получения возврата средств налогоплательщик обращается или напрямую в ФНС, или к работодателю. Порядок, как написать заявление на налоговый вычет в связи с оплатой медицинских услуг, не отличается от перечисленных выше. В документе обязательно ссылаться на выданное ФНС уведомление о подтверждении права на соцвычет.

Возврат налога через ФНС

Каждый налогоплательщик вправе выбирать, как получить назад часть суммы налога: обратившись на работу или самостоятельно в ФНС. Для возврата средств через ФНС не предусмотрена специальная форма заявления на получение налогового вычета, его заменяет декларация 3-НДФЛ. К ней следует собрать пакет документов, подтверждающих расходы и передать все в ФНС.

Претендовать на возврат налога через ИФНС разрешено на следующий год после года, в котором возникли основания для возврата налога. Например, если вы приобрели квартиру и подписали акт приема-передачи в 2020 году, значит, право на возврат уплаченного ранее налога появится в 2021 году.

В декларации содержатся сведения о плательщике, его реквизиты, размер НДФЛ к возврату. Прикладывается подтверждающая документация. Если налоговики после проведения камеральной проверки одобрили возврат, они ждут от налогоплательщика дополнительное заявление о возврате с реквизитами для перечисления средств по форме КНД 1150058.

![]()

Содержание

- Кто НЕ имеет права на получение имущественного вычета в инфографике

- Особенности использования имущественного вычета

- Два способа получения имущественного вычета

- Документы на имущественный вычет для ФНС

- Образец заявления на возврат НДФЛ

- Документы для получения вычета у работодателя

- Образец заявления на получение уведомления

- Образец заявления на имущественный вычет

- Документы на имущественный вычет при ипотеке

Покупатель жилой недвижимости может воспользоваться налоговой льготой в форме имущественного вычета, что позволяет вернуть часть ранее уплаченного с доходов налога. Такое право возникает при выполнении ряда критериев, при этом обязательным действием является сбор и формирование комплекта документов для подачи в ФНС или работодателю, в зависимости от места использования вычета. Расскажем в статье, как оформлять документы для получения налогового имущественного вычета в различных ситуациях.

Суть льготы заключается в отсутствии обложения подоходным налогом его величины, благодаря чему покупатель сможет вернуть часть НДФЛ по осуществленным тратам на приобретение за плату жилплощади в границах данного вычета. Возврату подлежит 13 %-тов от фактической величины затрат на покупку или возведение жилого объекта, погашение ипотечных процентов. Максимально возможная налоговая величина к возврату – 13 %-тов от имущественного вычета, установленного НК РФ (2 млн.руб.).

Кто НЕ имеет права на получение имущественного вычета в инфографике

В инфографике ниже рассмотрены категории граждан, которые не имеют права на получение имущественного вычета. ⇓

(нажать для увеличения)

Особенности использования имущественного вычета

Чтобы применить право на вычет, закрепленное в налоговых законах, нужно:

- Иметь в году приобретения жилплощади налогооблагаемый доход, например, зарплата;

- Собрать необходимый комплект документации, подтверждающий наличие дохода, уплату НДФЛ и величину потраченных средств;

- Проинформировать о праве на вычет ФНС или работодателя, в зависимости от выбранного способа возврата налога.

При отсутствии налогооблагаемых доходов по ставке 13 %-тов в году произведения трат на жилплощадь за вычетом можно обратиться позже по факту появления таких доходов.

Два способа получения имущественного вычета

Покупатель квартиры может пойти двумя путями:

Документы на имущественный вычет для ФНС

Если покупатель квартиры решает вернуть НДФЛ с помощью ФНС, то документы нужно подавать по завершению года госрегистрации права на приобретение и получения соответствующего свидетельства из регистрирующего органа. Конкретные сроки для подачи документов налоговое законодательство не оговаривает. Подать документацию можно и позже, если не было налоговых отчислений по доходам.

В комплект необходимой документации для передачи в ФНС включается:

Указанный комплект может дополняться иными документами, точный состав пакета необходимо уточнять в налоговом отделении по месту регистрации покупателя. Документы из пунктов 4-7 приведенного списка следует подавать в копиях.

Способы подачи документации:

- Лично;

- Через доверенное лицо;

- Почтой;

- Через Портал госуслуг электронно;

- Через кабинет налогоплательщика электронно.

После передачи бумаг в налоговую необходимо подождать три месяца, по истечении которых ФНС по факту проведенной камеральной проверки принимает решение о присутствии права на имущественную льготу. При положительном решении возврат суммы производится в течение месяца по реквизитам, приведенным покупателем в заявлении.

При отрицательном решении ФНС направляет акт камеральной проверки, свидетельствующий об отказе. За покупателем остается право согласиться с решением налоговиков или попытаться добиться правды путем направления письменных возражений в налоговую инспекцию. Оспорить решение ФНС можно в пределах одного месяца со дня получения акта.

Если обжалование решения в УФНС не дало нужного результата, дело можно перенести в течение трех месяцев в суд.

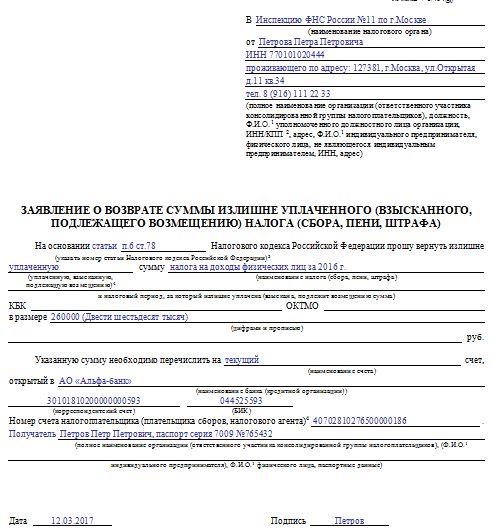

Образец заявления на возврат НДФЛ

Заявление составляется по типовой форме, утвержденной ФНС приказом ММВ-7-8/90@ от 03.03.15 ред. от 23.08.16.

(нажать для увеличения)

В заявлении необходимо указать следующие сведения:

| Данные | Пояснения по заполнению |

| Сведения об адресате | Наименование места подачи – налогового отделения, обслуживающего территорию проживания заявителя. |

| Сведения о заявителе | Данные о покупателе жилплощади, который фактически оплатил стоимость квартиры (ФИО, ИНН, адрес). |

| Статья НК РФ | Указывается 78 статья. |

| Наименование налога | Указывается название налога, требующего возврата – налог на доходы физ.лиц, а также соответствующий год приобретения жилья. |

| КБК | Код, по которому перечисляется НДФЛ ⊕ КБК по НДФЛ на 2022 |

| ОКТМО | Территориальный код по классификатору. |

| Сумма | Величина налога к возврату (прописью и цифрами). |

| Платежные реквизиты | Данные о номере счета и обслуживающем банке, именно на эти реквизиты ИФНС произведет перечисление налоговой суммы. |

| Дата и подписью | День подачи заявления и личная подпись заявителя. |

Документы для получения вычета у работодателя

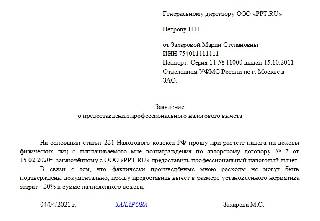

Если покупатель квартиры не хочет дожидаться завершения года для возврата налога через ФНС, можно получить вычет у работодателя. Для этого сразу после проведения госрегистрации прав на квартиру и получения соответствующей бумаги, подтверждающей окончание данной процедуры, готовится комплект документов для ФНС с целью получения подтверждающего уведомления о наличии права на имущественный вычет.

Уведомление передается работодателю, который с месяца получения данной бумаги прекращает удерживать из зарплаты работника подоходный налог до тех пор, пока не будет возвращена сумма налога, указанная в уведомлении. Комплект документов для передачи в ФНС с целью получения уведомления аналогичен приведенному выше за некоторым исключением:

- Не нужно подавать 3-НДФЛ;

- Вместо заявления на возврат налога подается заявление на получение уведомления.

После получения бумаг ФНС рассматривает вопрос на протяжении месяца, после чего при положительном исходе выдает уведомление, при отрицательном – отказ в предоставлении уведомления. Во втором случае решение можно обжаловать в УФНС и суде.

Уведомление составляется ФНС по типовому бланку и содержит сведения о физическом лице, годе, за который предоставляется вычет и сведения о работодателе. Полученное уведомление передается работодателю вместе с заявлением на получение вычета. Данная уведомительная бумага действует в течение текущего года, если на его протяжении вся сумма вычета не выбрана, то работнику в следующем году нужно снова обратиться в ФНС за получения нового уведомления.

Образец заявления на получение уведомления

Для оформления можно использовать бланк из письма ФНС БС-4-11/18925@ от 06.10.16. Данный бланк носит рекомендуемый характер.

В заявлении заполняется:

- Данные о налоговом органе, куда сдаются документы;

- Данные о заявителе (физическом лице);

- Контактный телефон;

- Просьба подтвердить присутствие права на льготу за определенный год (выданное уведомление будет действовать только в течение указанного года);

- Наименование и реквизиты работодателя, у которого будет производиться возврат налога (работодателей может быть несколько в случае совместительства);

- Наименование и адрес жилого объекта, в отношении которого заявитель высказывает просьбу;

- Размер вычета по расходам на покупку жилья и соответствующие ипотечные проценты (при их наличии);

- Список прилагаемых документов;

- Дата и подпись.

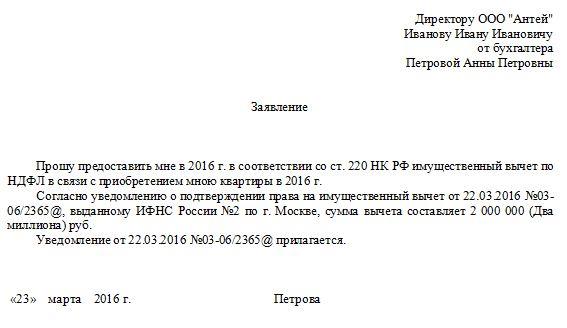

Образец заявления на имущественный вычет

Заявление работодателю для использования вычета составляется в свободном виде, при этом в него рекомендуется включить такие данные:

- Просьба предоставить имущественный вычет;

- Ссылка на ст.220 НК РФ, позволяющая изъявлять такую просьбу;

- Год, за который требуется предоставление;

- Причины просьбы – приобретение квартиры;

- Реквизиты уведомительной бумаги из ИФНС;

- Сумма вычета;

- Прилагаемые документы;

- Подпись и дата.

Документы на имущественный вычет при ипотеке

Для получения вычета при ипотеке также можно выбрать удобный способ возврата налога – через ИФНС или работодателя.

Комплект документов аналогичен указанному выше, однако в дополнение прикладывается

Читайте также:

- Можно ли продать квартиру купленную на сертификат вдовы вов

- Разделяло имущество на отчину и живот т е недвижимое и движимое имущество это

- Имеет ли право управляющая компания требовать выписку из егрн на квартиру

- Какие документы необходимы для выписки и прописки в квартиру в мфц пенсионерам

- Плата за землю в силу существования частной собственности на землю какая рента