Можно ли покупать квартиру по военной ипотеке у родственников

Обновлено: 13.05.2024

Содержание статьи

Близкие и взаимозависимые родственники

Первое, что стоит запомнить, — как взаимоотношения между членами семьи трактует закон.

- Родители и дети, бабушки и дедушки, братья и сестры, внуки — эти люди считаются близкими родственниками. Приемные дети и родители по закону приравниваются к родным — это полноценные члены семьи.

- Существует еще одна категория — взаимозависимые родственники. Сюда относят родителей и детей, опекунов и людей под опекой, а также братьев и сестер — как полнокровных, так и неполнокровных. В эту категорию также входят супруги и попечители. Усыновители и усыновленные, как и в предыдущем случае, приравниваются к родным членам семьи.

Эти понятия стоит знать, чтобы не путаться в банковских определениях и юридических формулировках. Некоторые организации отдельно указывают условия для сделок между близкими и взаимозависимыми родственниками.

Особенности покупки недвижимости у родственника

- Как правило, расчеты между покупателем и продавцом проводятся без использования наличных. Это может быть требованием кредитора — так банк убеждается, что сделка не фиктивная.

- Несовершеннолетние не могут участвовать в сделках купли-продажи недвижимости. Если квартира принадлежит ребенку, приобрести ее в ипотеку или продать невозможно. Это одна из причин, по которым у людей временами возникают сложности с продажей жилья, купленного за материнский капитал.

- Имущество супругов считается общим: купить недвижимость у мужа и жены нельзя. А вот бывшие супруги могут совершать между собой сделки купли-продажи.

- За покупку недвижимости у взаимозависимого лица практически невозможно получить налоговый вычет. Чаще всего эта возможность ограничена законом, но в конкретной ситуации лучше обратиться в налоговую службу, чтобы уточнить ситуацию.

- Как правило, на покупку жилья у родственников не распространяются программы льготного ипотечного кредитования с государственной поддержкой.

Может ли банк отказать в выдаче ипотеки

Да, может. Бывают ситуации, когда кредиторы заранее оговаривают ограничения на выдачу ипотеки, и в их числе — сделки между близкими и взаимозависимыми родственниками. Но даже если такого ограничения нет, банковская организация все равно вправе отказать — обычно это происходит, если у кредитора возникают подозрения:

- сумма сделки слишком маленькая, а стоимость квартиры заявлена существенно ниже рыночной;

- родственник, продающий недвижимость, не имеет в собственности иного жилья и не предоставляет доказательств того, что ему есть где жить после сделки;

- сделка совершается с использованием наличных.

Банк может для перестраховки затребовать у заемщика свидетельства наличия первого взноса: на банковском счету или наличными. Это делается, чтобы избежать нецелевой траты ипотечных средств. Подозрительность кредитора по отношению к семейным сделкам — фактор, из-за которого куплю-продажу надо планировать особенно внимательно.

Что стоит учесть перед покупкой недвижимости у родственника

Несмотря на все ограничения, покупка жилья у родственника в ипотеку возможна — хотя такая сделка может оказаться менее выгодной, чем приобретение недвижимости у постороннего. Банки с подозрением относятся к подобной купле-продаже — стоит соблюсти ряд условий:

- заранее приготовить первый взнос и показать кредитору доказательства его существования;

- убедиться, что стоимость жилья соответствует рыночной, а среди его владельцев нет несовершеннолетних;

- узнать о возможности или невозможности получить налоговый вычет;

- документально подтвердить, что продавцу есть где проживать после продажи жилья;

- указать полную стоимость квартиры в договоре купли-продажи;

- совершать все операции исключительно в безналичной форме.

ЭОС напоминает: к ипотеке нужно относиться серьезно. Это долгосрочный кредит, где в качестве залогового имущества выступает недвижимость, и риски при неуплате существеннее, чем при просрочке потребкредита. Мы советуем проявить внимательность и заранее уточнить особенности сделок между родственниками в кредитном отделе банка.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

с 08:00 до 20:00 мск

Вас может также заинтересовать:

Что делать, если звонят коллекторы?

Что делать с кредитами в кризис?

Могут ли банки продать долг коллекторам без согласия должника?

Ежемесячный платеж

© 2021

Согласие на обработку персональных данных

Под обработкой персональных данных, на которую мной выражено согласие, следует понимать любое действие (операция) или совокупность действий (операций) в отношении моих персональных данных, необходимых для достижения указанной выше цели и совершаемых с использованием средств автоматизации и/или без использования таких средств, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), блокирование, удаление, уничтожение персональных данных.

Настоящее согласие действует до момента достижения цели обработки персональных данных или в течение срока хранения персональных в соответствии с законодательством РФ.

Настоящее согласие может быть отозвано в любой момент по моему письменному заявлению.

Суть и механизм действия программы

Все выглядит примерно так: человек подписывает контракт или поступает на высшее военное и становится военнослужащим. После выполнения определенных условий (подписание 2-го контракта/5 лет учебы/3 года службы) военный регистрируется (сам или в обязательном порядке) в накопительно-ипотечной системе, и государство начинает перечислять деньги на его внутренний счет. Еще через 3 года эти деньги становятся доступны: можно внести первый взнос за ипотеку. Участник программы идет в банк, предоставляющий военную ипотеку, оформляет ее и покупает жилье, а с банком расплачивается государство – из тех денег, которые продолжают переводиться на внутренний счет.

Кому доступна военная ипотека?

По структурам:

- военнослужащие Вооруженных Сил РФ (Минобороны России);

- военнослужащие войск национальной гвардии (Росгвардия);

- военнослужащие органов государственной охраны (Федеральная служба охраны);

- военнослужащие органов федеральной службы безопасности (ФСБ);

- военнослужащие спасательных воинских формирований МЧС (МЧС);

- военнослужащие Службы специальных объектов при Президенте РФ (ГУСП);

- военнослужащие в органах военной прокуратуры (Генпрокуратура).

По званиям и условиям

- офицеры, получившие первое звание после получения военного образования/во время получения военного образования;

- офицеры запаса, поступившие на службу;

- офицеры-контрактники;

- прапорщики и мичманы, отслужившие по контракту 3 года;

- солдаты, матросы, старшины и сержанты, которые заключили 2-й контракт;

- военнослужащие, окончившие курсы младших офицеров и получившие соответствующее звание.

Изменения в законе

Закон вступил в силу в 2005, и с тех пор постоянно менялся. 2019-год не стал исключением. Программу ждут следующие изменения:

Участие в программе станет обязательным. Раньше для получения субсидии нужно было узнать о ней, подать заявление и получить одобрение. Те, кто мог получить помощь, но не знал/не подал документы/не получил одобрение, оказывались в невыгодном положении. Деньги приходилось возвращать через суд, что было неудобно и служащему, и фонду военной ипотеки. Поэтому был разработан законопроект, согласно которому все военнослужащие, отслужившие по контракту 3 года, автоматически становятся участниками накопительно-ипотечной системы. Регистрировать служащих в обязательном порядке начнут с 1 июля.

Денег станет больше. Ежегодная выплата увеличится до 280000 рублей.

Оформлять документы на ипотеку станет проще. Сейчас разрабатываются стандарты предоставления военной ипотеки. Когда Министерство Обороны и банки согласуют все пункты, брать ипотеку будет в разы легче.

Военнослужащие, участвующие в долевом строительстве, будут защищены от проблем с банкротством застройщика. Сейчас есть одна большая проблема – застройщики-банкроты. Жилье, купленное в ипотеку, имеет обременение со стороны государства: оно полностью переходит в руки военнослужащего только через 20 лет службы (или 10 лет, если соблюдаются определенные условия). Если военнослужащий был уволен, срок службы – меньше 20 лет и нет условий для снятия обременения – нужно возвращать деньги. Если при этом застройщик объявил себя банкротом, то служащий попадает в катастрофическое положение: и жилья нет, и огромные деньги возвращать нужно. Чтобы избавиться от таких ситуаций, с 1 июля при взятии военного кредита на долевое строительство станет обязательным использование счета-эскроу. Суть такого счета: деньги за строительство остаются на специальном счету в банке, а не перечисляются застройщику. Исполнитель получит их только тогда, когда введет жилище в эксплуатацию. Если что-то пошло не так в процессе строительства – деньги возвращают дольщикам.

Плюсы и минусы

Плюсы:

- банки охотнее выдают военные ипотеки;

- пока военнослужащий находится на службе, ему фактически ничего не нужно платить – деньги на погашение дает государство;

- ставки по военной ипотеке в целом ниже, чем по гражданской;

- можно купить жилье в любом регионе.

Минусы:

- если уволят без права на использование накоплений – придется возвращать деньги.

Отличия от обычной

Самое значимое отличие — в том, что платит государство, а не частное лицо. Это и ведет к тому, что банки охотнее идут на такие ипотеки и назначают по ним низкие ставки – государство выполнит свои обещания.

Со стороны военнослужащего это отличие тоже чувствуется — не нужно думать, где взять денег на следующее погашение, нужно просто служить.

УСЛОВИЯ ВОЕННОЙ ИПОТЕКИ

Доступные суммы, сроки кредитования, залог и обременение

Срок кредитования — от момента заключения до достижения военнослужащим 45 лет. Сумма ипотеки рассчитывается из срока кредитования. Залог — покупаемое жилье, как и у любой ипотеки. Обременение — двойное: от банка (жилье становится полноправной собственностью военнослужащего только после погашения кредита) и от государства (жилье становится собственностью только после получения права на владение субсидией).

Таблица процентных ставок и первоначальных взносов

Примечание: доплатить из своего кармана и взять ипотеку побольше позволяют 3 банка из таблицы – Абсолют Банк, УРАЛСИБ и Банк Зенит.

Как получить военный ипотечный кредит?

Что потребуется?

Выбрать жилье, выбрать банк, собрать пакет документов.

Необходимые документы

- паспорт;

- военный билет;

- свидетельство о ЦЖЗ;

- согласие жены/мужа на приобретение недвижимости;

- брачный договор, если он заключался;

- свидетельства о рождении детей;

- предварительный договор о покупке-продаже.

Пошаговые действия

- Получите свидетельство. Для этого нужно написать рапорт на имя командира части. К слову, срок действия свидетельства – 6 месяцев.

- Обратитесь в выбранный банк. С собой нужно взять паспорт и свидетельство. Вам нужно узнать: дадут ли вам ипотеку и есть ли у банка список аккредитованных продавцов недвижимости/застройщиков.

- Когда получен предварительный положительный ответ по ипотеке, нужно искать жилье. Сначала присмотритесь к рекомендациям банка – аккредитованные продавцы/застройщики более надежны, к тому же оформление ипотеки пройдет быстрее. Если не увидели ничего интересного для себя – ищите застройщика/агентство недвижимости/продавца самостоятельно.

- Соберите документы на жилье (список предоставит банк) и заключите предварительный договор купли-продажи.

- Откройте счет, на который поступят деньги (опять же, вас проконсультируют по этому вопросу в банке).

- Заключите договор на целевой жилищный займ с Росвоенипотекой.

- Заключите договор на кредит.

- Заключите договор на куплю-продажу жилья.

- Оформите страховку.

- Отправьте все документы в Росвоенипотеку.

В сумме весь процесс занимает месяц-полтора.

Покупка квартиры по военной ипотеке

- Паспорта: технический, кадастровый; всех людей, владеющих этим жильем.

- Выписки: об обременениях или их отсутствии, о стоимости (из БТИ).

- Справки: из наркодиспансера и ПНД, о наличии или отсутствии задолженностей по налогам и коммунальным услугам, о том, что дом не находится в аварийном состоянии и не стоит в очереди на снос.

- Документы на право владения жильем.

- Свидетельство о браке и разрешение мужа/жены на продажу.

Условия при увольнении

По состоянию здоровья

Если медицинская комиссия признала военнослужащего полностью негодным к службе, то последний получает право на использование накоплений. Это значит, что, если ипотека есть – возвращать государству ничего не придется, если ипотеки нет – можно будет снять деньги с личного счета.

Их довольно много:

- Покупаемое в ипотеку жилье оформляется на военнослужащего. Поскольку есть двойное обременение, служащий не может переписать жилище на членов семьи, пока не погашена ипотека и пока он не получил право на использование целевого займа.

- Для погашения кредита можно использовать материнский или семейный капитал. Государство ничем не ограничивает служащего, взявшего кредит больше верхнего потолка выплат по военной ипотеке – он может выплачивать разницу из любых источников.

- Если и муж, и жена – военнослужащие, они могут объединить свои целевые жилищные займы. Подробности покупки жилья в долевое владение можно узнать в банке.

- Жилье можно купить у родственника. Но – только в том случае, если разрешит банк.

- Жилье можно купить в любом регионе. Военная ипотека не привязана к месту службы.

- Можно и купить новое жилье, и сохранить за собой служебное.Такие случаи разбираются индивидуально, в Департаменте жилищного обеспечения. Обычно служебное жилье сохраняют тогда, когда военнослужащий купил квартиру по военной ипотеке в населенном пункте, отличном от места службы.

- Налоговый вычет можно получить только в том случае, если часть ипотеки служащий гасил за свои деньги. Это связано с тем, что за ипотеку платит государство, человек свои финансы не вносил, как следствие – получать вычет не за что.

- Обязательно нужно заключать страхование финансовых рисков. Выше уже упоминалось, что при увольнении не по здоровью при выслуге меньше 10 лет деньги придется вернуть. Этой и подобных проблем можно избежать, заключив договор финансового страхования. Подробности предоставит банк (некоторые банки страхуют клиентов в обязательном порядке).

- Нельзя взять кредит на ремонт или постройку дома с нуля. Это не предусмотрено законом. Если хотите сами построить или отремонтировать дом, отслужите 20 лет и снимите деньги без оформления кредита.

- Целевой жилищный займ можно потратить на погашение уже взятой ипотеки. Но – только в том случае, если банк согласится на такую перемену.

- Срок возврата денег в случае увольнения без права на использование средств – 10 лет. Выплачивать нужно будет ежемесячно.

- Если военнослужащий впервые поступил на службу в возрасте старше 25 лет, по достижении 45-летнего возраста ему полагается дополнительная выплата. Рассчитывается она следующим образом: берется количество месяцев, которого военнослужащему не хватило до достижения 20-летнего срока службы, и умножается на ежемесячную выплату. Таким образом государство помогает закрыть ипотеку тем, кто уйдет в отставку по возрасту раньше, чем закроет кредит.

Военная ипотека – это выгодное предложение от государства, суть которого – в том, что военнослужащий вместо жилья получает деньги на жилье. Такая схема проще и для государства (не нужно строить квартиры и держать служащих в длинной очереди), и для военных (жилье можно выбрать самостоятельно).

Кто может участвовать в программе, на какую сумму можно рассчитывать и что будет, если уволиться досрочно.

Что такое военная ипотека

Это государственная программа по обеспечению жильём военнослужащих. Благодаря ей они могут купить квартиру, не вкладывая собственных денег: первоначальный взнос обеспечит государство, оно же будет вносить ежемесячные платежи по кредиту.

Военный не ограничен в выборе жилья: он может взять в ипотеку квартиру в новостройке или на рынке вторичного жилья либо приобрести частный дом с земельным участком. Государство позволяет выбрать любой регион для покупки недвижимости. Например, офицер служит на Камчатке, а квартиру может купить в родном Серпухове, Москве или Сочи — поближе к морю.

Офицер может воспользоваться военной ипотекой, даже если у него уже есть собственное жильё: программа рассчитана на то, чтобы повысить престиж военной службы.

Как работает военная ипотека

Кто может стать участником накопительно‑ипотечной системы

Для этого нужно попадать в одну из категорий, указанных в законе:

- офицеры, окончившие военное училище или поступившие на службу по контракту после 1 января 2005 года;

- прапорщики и мичманы, отслужившие по контракту три года;

- военнослужащие, которые ушли в запас и заключили новый контракт.

Эти категории военнослужащих подключаются к накопительно‑ипотечной системе автоматически. В добровольном порядке к программе могут присоединиться и другие военные: для этого нужно подать командиру части рапорт о включении в Реестр.

Воспользоваться возможностью могут:

- сержанты, старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы;

- военнослужащие, заключившие первый контракт о прохождении военной службы до 1 января 2005 года.

Кроме того, военную ипотеку могут получить военнослужащие МВД и МЧС: сотрудники ОМОНа, Росгвардии, СОБРа, вневедомственной охраны.

Сколько денег даёт государство

После включения в накопительно‑ипотечную систему государство ежегодно будет начислять на именной счёт военного фиксированный взнос: в 2019 году он составляет Ежегодные взносы. 280 тысяч рублей. Выплата индексируется, так что в 2020 году сумма увеличится в соответствии с процентом инфляции за 2019 год.

Первые три года деньги копятся на счёте военного, пользоваться ими нельзя. За это время сумма отчислений достигнет примерно 850 тысяч рублей — хватит на первый взнос по ипотеке.

Максимальная сумма кредита Ипотечный калькулятор для расчёта максимальной суммы по программам с аннутитетным платежом по программе — 2 миллиона 590 тысяч рублей. Если квартира стоит дороже, военному придётся доплачивать: либо добавить свои средства к первому взносу, либо платить по ипотеке самостоятельно после выхода на пенсию.

При покупке жилья можно использовать материнский капитал и получить налоговый вычет 13%, но только на ту сумму, которую военнослужащий вложил сам. Максимальный размер вычета — 260 тысяч рублей. Их можно получить, если вложить в покупку недвижимости 2 миллиона своих средств.

Пользоваться деньгами через три года после открытия счёта не обязательно: пока военный служит, отчисления будут копиться.

Какие условия должен выполнить военный

Во время службы военного кредит за него оплачивает государство. Но у программы есть важный нюанс Статья 10. Возникновение права на использование накоплений, учтённых на именном накопительном счёте участника : деньги, которыми пользуется военнослужащий, принадлежат стране. Когда он берёт ипотеку, квартира находится в двойном обременении: у государства и у банка. Чтобы не остаться в должниках, военный обязан соблюдать условия программы:

- отслужить 20 лет;

- отслужить 10 лет и не расторгать контракт досрочно без уважительных причин.

Тогда в конце службы он становится законным собственником квартиры.

Если уволиться без уважительной причины, придётся вернуть все деньги государству — первоначальный взнос и платежи по ипотеке, — а кредит банку выплачивать самому.

Исключение — увольнение после 10 лет службы по уважительной причине (сокращение по организационно‑штатным мероприятиям, достижение предельного возраста пребывания на службе, признание медицинской комиссией не годным или ограниченно годным, перевод на новое место службы). Получается, есть три сценария развития событий.

1. Военный отслужил 20 лет и более

При таком сценарии офицер ничего не должен государству. Если во время службы он брал ипотеку, квартира становится его собственностью. Но если ипотека выплачена не до конца, после увольнения военный делает взносы сам.

Если военный не пользовался ипотекой во время службы, деньги остаются на его счёте. После увольнения он может воспользоваться ими для покупки квартиры.

2. Военный отслужил 10 лет и более (но меньше 20) и уволился по уважительной причине

В такой ситуации военному также не надо возвращать деньги с личного счёта в накопительно‑ипотечной системе. Оставшуюся часть ипотеки он выплачивает сам.

Если офицер в программе военной ипотеки не участвовал, он может сделать это после увольнения.

3. Военный отслужил меньше 10 лет или уволился без уважительной причины, не отслужив 20 лет

При таких условиях офицер не может воспользоваться деньгами на накопительном счёте и взять ипотеку, а если сделал это во время службы, все деньги придётся вернуть: и платежи по кредиту, и первоначальный взнос.

Как взять военную ипотеку

Шаг 1. Оформление свидетельства

Через три года после включения в накопительно‑ипотечную систему военный может воспользоваться деньгами на счёте. Для этого нужно подать рапорт на имя командира военной части на получение свидетельства. Документ оформляют в Росвоенипотеке в течение трёх месяцев, а действует он шесть месяцев.

Шаг 2. Выбор банка‑партнёра

По программе военной ипотеки работают не все банки: на сайте Росвоенипотеки можно посмотреть список аккредитованных учреждений. Ставка колеблется от 9,2% до 10,6%, срок рассчитывается так, чтобы военный мог погасить кредит до достижения пенсионного возраста (45 лет). Например, если офицер покупает квартиру в 25 лет, ипотеку ему дадут на 20 лет, а если в 30, то только на 15 лет. Некоторые банки позволяют добавить собственные средства, чтобы военный мог купить квартиру получше.

Чтобы понять, на какую сумму рассчитывать, нужно прийти в банк со свидетельством. Учитывая возраст военнослужащего и процентную ставку, банк определит ориентировочную стоимость жилья, которое вы сможете приобрести.

Шаг 3. Выбор жилья

Можно выбрать квартиру в новостройке или на вторичном рынке, коттедж или таунхаус. После этого заключить предварительный договор купли‑продажи с продавцом.

Шаг 4. Оформление ипотеки

После выбора квартиры военный заключает с банком кредитный договор. Документы отправляют в Росвоенипотеку для одобрения сделки, после чего организация переводит первоначальный взнос на счёт банка (из тех накоплений, что были на именном счёте военного).

Военный регистрирует договор купли‑продажи и получает свидетельство о праве собственности и выписку из ЕГРН. В них будет отмечено, что на время ипотеки жильё не принадлежит военному и находится в двойном обременении. На этом основании банк переводит деньги продавцу квартиры, а Росвоенипотека начинает перечислять ежемесячные платежи по ипотеке.

Что в итоге

Военная ипотека — выгодная сделка для тех, кто уверен, что всю жизнь посвятит российской армии. По этой программе государство платит кредит за военнослужащего, не урезая его зарплату. Но стоит понимать, что за квартиру офицер должен отдать 20 лет службы в армии без возможности уволиться и сменить профессию, а сумма ипотеки зависит от возраста заёмщика — её может не хватить на хорошее жильё. В каждой ситуации выгода разная, но в любом случае это возможность получить квартиру за счёт государства.

Продать квартиру, купленную по военной ипотеке, несложно. Нужно только соблюсти определенные условия. Верните долг банку, получите необходимые документы о праве собственности на жилье – и можно искать покупателя.

Вопросы появляются тогда, когда возникает необходимость реализовать ипотечную квартиру, но ваш кредит еще не погашен. Разбираемся, можно ли продать жилье с военной ипотекойи как это сделать правильно.

Оформлена военная ипотека, как продать эту квартиру?

Продать недвижимость, на которую оформлена военная ипотека, не получится. Такая сделка не пройдёт через органы Росреестра, так как противоречит законодательству. Но есть условия, при соблюдении которых военнослужащий – участник накопительно-ипотечной системы (НИС) может продать свою квартиру.

Военный ипотечный заемщик вправе реализовать свое жилье, если:

- задолженность погашена и военнослужащий отслужил 20 лет;

- задолженность перед банком и государством погашена досрочно;

- квартира продается по переуступке.

Особенности военной ипотеки

Квартира, купленная с помощью ипотечного кредита, не принадлежит в полной мере заемщику, пока он не выплатит долг банку. Это касается и военных ипотечников. Но есть один важный нюанс — программа ипотечного кредитования военных подразумевает, что такое жилье обременяется правами сразу у двух лиц.

К ним относятся: кредитно-финансовая организация, которая выдала займ военнослужащему, и государственное учреждение в лице Министерства обороны. То есть чтобы продать квартиру, приобретенную по военной ипотеке, нужно снять с него все обременения. Процедура освобождения от обременения для каждого различная.

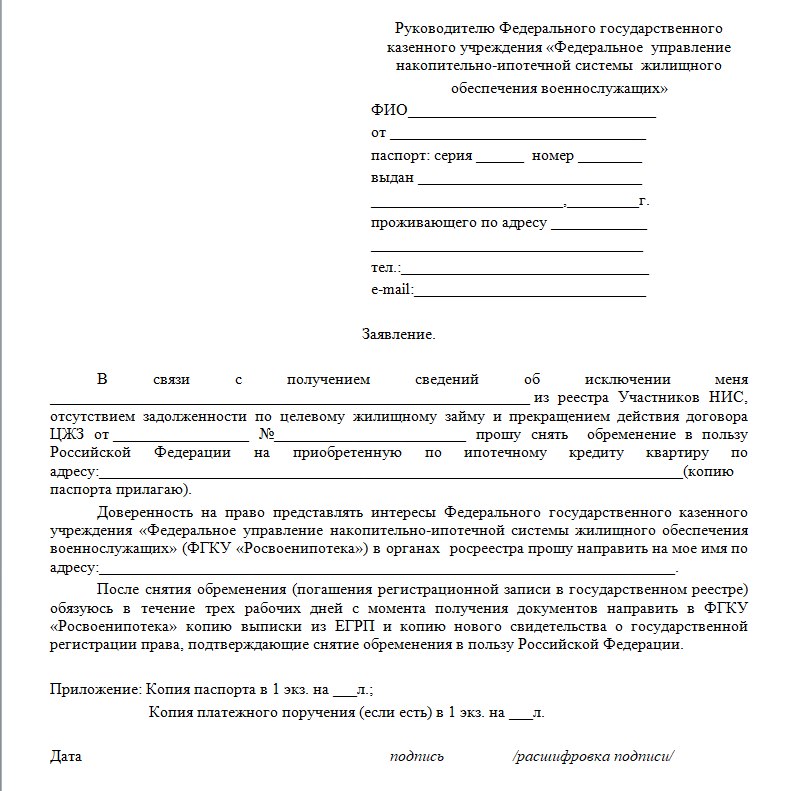

Продажа квартиры, купленной по военной ипотеке. Пошаговая инструкция

Оптимальный вариант освобождения квартиры от обременений — досрочное погашение ипотеки. После внесения последнего платежа банк снимает с жилья все ограничения. Об этом уведомляется Росвоенипотека, после чего снимается и обременение со стороны государства.

Шаг №1. Погасить кредит досрочно

Узнайте, какую сумму нужно внести, чтобы полностью закрыть ипотечный кредит. Сумма вашей задолженности перед кредитором указана в графике платежей, который должен быть у вас на руках. Но лучше уточните эту информацию у специалиста банка.

Кроме этого, необходимо учесть основную особенность ипотечного кредитования военных — долг банку частично или полностью погашает государство. Но право на безвозмездное пользование этими деньгами возникает при определенных условиях.

Кто получает право на безвозмездное пользование государственными средствами:

- военнослужащие, имеющие 20 лет выслуги, в том числе в льготном исчислении;

- военные, прослужившие 10 лет до увольнении по состоянию здоровья или другим причинам.

Если вы не попадаете ни в одну категорию, то деньги государству придется вернуть. Чтобы узнать точную сумму, отправьте запрос через сайт Росвоенипотеки. В течение 30 дней вы получите информацию о задолженности и реквизиты для перечисления.

Шаг №2. Снять обременение банка

После внесения остатка долга необходимо получить в банке письменное подтверждение о погашении. Для этого подайте в кредитную организацию заявление о закрытии кредитного счета.

Затем нужно получить выписку об отсутствии задолженности и написать заявление о выдаче закладной на квартиру. В документе должно быть указано, что вы полностью выполнили свои долговые обязательства перед банком.

Теперь вы можете подать заявление о снятии обременения с недвижимости. Чтобы снять ограничения права собственности, вам нужно обратиться в Росреестр или МФЦ. Помимо заявления, нужно предоставить еще несколько документов.

Какие еще документы потребуются:

- банковская выписка о погашении кредита;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

После приема документов вас уведомят о начале процедуры снятия обременения. За погашение ограничений ничего платить не нужно. Но если вам потребуется выписка из ЕГРН, то за нее придется внести госпошлину 400 руб. В электронном виде — 200 руб.

Шаг №3. Снять обременение государства

О намерении выплатить военную ипотеку раньше срока лучше сообщить в Росвоенипотеку одновременно с погашением кредита в банке. Тогда вы сможете начать процедуру снятия обременения РФ сразу после расчета с кредитной организацией.

В ответ на заявление Росвоенипотека отправит вам уведомление, где будут указаны размер долга по ЦЖЗ и реквизиты для его погашения. Обременение на квартиру будет снято только после внесения всей суммы на индивидуальный счет.

В личном кабинете на сайте Росвоенипотеки вы можете проверить поступление денег на ваш накопительный счет. Если вы продолжаете нести службу в рядах ВС РФ, то сможете воспользоваться этими средствами повторно.

Вместе с заявлением в Росвоенипотеку нужно подать копию паспорта гражданина РФ и справку о прохождении службы. Ведомство отправит ваши документы в Росреестр. В течение 30 дней вам придет уведомление о снятии обременения.

Шаг №4. Заключить основной договор купли-продажи

После подготовки необходимых документов и снятия с квартиры всех ограничений на продажу стороны сделки готовы заключить основной договор купли-продажи недвижимости.

Если покупка оформляется с помощью ипотеки, то договор составят специалисты банка. В сделках с участием нотариуса документальным сопровождением занимается сотрудник нотариальной конторы.

Вы можете составить соглашение самостоятельно, используя типовой бланк, скачанный с сайта МФЦ, Росреестра, Госуслуги. По закону удостоверять договор купли-продажи квартиры в нотариальной конторе не требуется.

Шаг №5. Зарегистрировать сделку в Росреестре и получить деньги

Если вашу сделку сопровождает нотариус, то вы передаете ему все договора, справки и выписки, необходимые для регистрации права собственности. Специалист убедится, что никаких ошибок в документах нет, и отправит их в Росреестр.

Какие документы нужны для регистрации сделки купли-продажи квартиры:

- паспорта покупателя и продавца;

- договор купли-продажи в трех экземплярах;

- кредитный договор (если покупка оформлена в ипотеку);

- квитанция об оплате госпошлины (2 тыс. рублей).

Продажа военной ипотеки по переуступке права

Если у военного ипотечника нет финансовых возможностей снять обременение, то он может реализовать жилье по переуступке. Это значит, что при продаже залоговой квартиры вы передадите долг покупателю. И вам не нужно снимать обременение.

Покупателем может стать другой военнослужащий – участник НИС. В этом случае банки охотно идут на переуступку ипотеки. Обычно найти такого покупателя сложнее, но сама процедура перевода долга займет минимум времени.

Вы вправе продать жилье гражданину, не имеющему отношения ни к вооруженным силам, ни к накопительно-ипотечной системе. Но тут могут возникнуть проблемы с кредитором: достаточно сложно добиться разрешения от банка на переуступку права.

Схема действий при переуступке прав:

- продавец (заемщик) и покупатель идут в банк и подают заявку на передачу долга;

- банк проверяет потенциального клиента, если он вызывает доверие, то стороны сделки приглашают для подписания договора;

- в присутствии всех заинтересованных лиц идет подписание нового кредитного договора, в котором ставится отметка о переуступке;

- проводится полный расчет с военнослужащим – продавцом залоговой квартиры.

Можно ли повторно взять военную ипотеку

После проведения вышеописанных действий военнослужащий вправе взять новый ипотечный кредит. Возврат денег на собственный счет НИС позволяет вам оставаться участником накопительно-ипотечной системы. Только нужно получить новое свидетельство о праве на ЦЖЗ.

Читайте также: