Квартира находящаяся в вашей собственности учитывается как актив

Обновлено: 24.04.2024

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

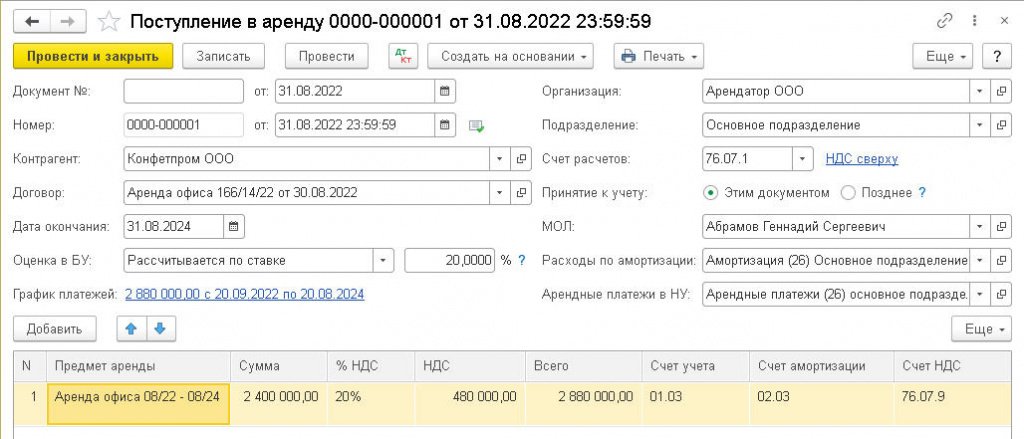

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

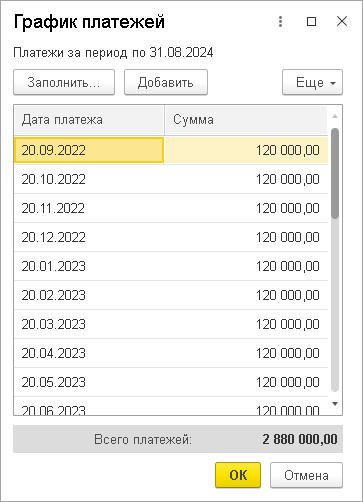

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Подходит к концу 2021 год, на пороге — 2022-й со своими планами и сюрпризами. Нововедения ждут и собственников недвижимости. Например, семьи с детьми смогут не платить налог с продажи жилья.

Продавцов недорогой недвижимости освободят от налога

С 1 января 2022 года меняется порядок предоставления налоговой декларации по форме 3-НДФЛ при продаже недвижимого имущества. С этого момента в декларации 3-НДФЛ можно не указывать доходы от продажи недорогой недвижимости или иного имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Данные доходы можно не отражать, если налогоплательщик в отношении недвижимого имущества (имущества) имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. — для иного недвижимого имущества (например, гараж).

— С января 2022 года физические лица, продавшие недорогую недвижимость, которая находилась у них в собственности менее трех или пяти лет, освобождаются от обязательного декларирования полученного дохода и представления налоговой декларации по форме 3-НДФЛ, если имущественный вычет полностью перекрывает полученный доход. То есть если доход от проданной недвижимости не превышает 1 млн руб. и для иного имущества (гаражи, автомобили и иные) — 250 тыс. руб., то декларация не подается. Это касается как одного проданного объекта, так и нескольких недорогих объектов. Главное, чтобы не был превышен лимит по вычету. Если же доход от продажи превысит указанные лимиты, то обязанность декларировать доход остается, как и прежде.

Налоговый вычет по упрощенке

С 2022 года получить имущественный вычет станет проще. Чтобы получить выплату, физлицам не придется сдавать декларацию 3-НДФЛ. Теперь заявить право на вычет можно через личный кабинет налогоплательщика на сайте ФНС.

Сам вычет может переноситься на следующий год, поскольку не у всех доходы позволяют получить сумму разово. Например, если взять оклад 40 тыс. руб. в месяц, то в год доход составляет 480 тыс. руб., где вычет составит 13%, или 62,4 тыс. руб. С учетом того, что сумма вычета предоставляется с суммы в размере 2 (или 3) млн руб., вычет дополнительно можно будет подать в следующем году, пока весь лимит не исчерпается. Если доход у физлица высокий, то он может получить вычет единоразово.

Семьи с детьми освобождаются от налога при продаже жилья

С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в собственности. Сегодня собственник при продаже квартиры должен заплатить налог в размере 13% с дохода от продажи имущества. Благодаря нововведению семьи с детьми не будут платить налог, но лишь при соблюдении ряда условий, пояснили в ФНС:

- возраст детей до 18 лет (или до 24 лет в случае обучения ребенка по очной форме). Возраст детей определяется на дату перехода от налогоплательщика к покупателю права собственности на проданное жилое помещение или долю в праве собственности на жилое помещение;

- в год продажи объекта или до 30 апреля года, следующего за годом продажи, следует купить новое жилье или большее по площади, или с более высокой кадастровой стоимостью;

- кадастровая стоимость проданного объекта недвижимости не должна превышать 50 млн руб.;

- у членов семьи физлица — получателя дохода не должно быть в собственности иного объекта недвижимости, площадь которого больше 50% от той, что в новом жилье.

Кадастровая стоимость вырастет

С 2022 года будут применяться новые результаты государственной кадастровой оценки (ГКО), вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Для расчета налога за налоговый период 2021 года во всех регионах станет применяться кадастровая стоимость недвижимости, при этом для исчисления налога будут использоваться понижающие коэффициенты, уточнили в ФНС:

- 0,2 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0,4 (в 2021 году был 0,2) — для десяти регионов (Республика Алтай, Республика Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 (в 2021 году был 0.4) — для четырех регионов (республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для 77 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0,6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения), исходя из кадастровой стоимости, применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

— В ряде субъектов, включая Москву, в 2021 году была проведена очередная государственная кадастровая оценка (ГКО) объектов недвижимости. Ее результаты будут применены для расчета налога на имущество и земельного налога физических лиц в 2022 году. Так, например, в Москве новая кадастровая стоимость квартир в среднем выросла на 21% относительно предыдущей оценки 2018 года. Кадастровая стоимость жилья служит налоговой базой по имущественному налогу. Соответственно, налоговое бремя может вырасти пропорционально увеличению кадастровой стоимости. Однако, согласно законодательству, сама сумма налога за год не может увеличиться более чем на 10% по сравнению с прошлым годом. Поэтому годовой прирост будет не выше этого значения.

В течение 2022 года также произойдет окончательный переход к новому алгоритму оспаривания кадастровой стоимости — с обязательной досудебной стадией рассмотрения заявления налогоплательщика и приложенного к нему отчета независимого оценщика в ГБУ по кадастровой оценке. В случае отрицательного решения налогоплательщик будет вправе оспорить его в судебном порядке, одновременно заявив исковые требования об установлении кадастровой стоимости в размере рыночной.

Повышенный налог для нарушителей

В 2022 году в силу вступят новые правила применения повышенной налоговой ставки — до 1,5% в случае выдачи органами госземнадзора предписаний об устранении нарушений обязательных требований к использованию и охране объектов земельных отношений:

Степан Хантимиров, юрист адвокатского бюро Asterisk:

— Подобная практика применялась и раньше: налоговая выявляла нарушение и в судебном порядке доначисляла налог по повышенной ставке. Теперь закон позволяет делать это напрямую. Речь идет о нецелевом использовании участков для ведения сельскохозяйственного производства, личного подсобного хозяйства, садоводства или огородничества и ИЖС.

По закону земля должна использоваться в соответствии со своим назначением. Если собственник не соблюдает это условие, то он должен платить земельный налог по повышенной ставке — 1,5%. Сейчас ставка для указанных земель составляет 0,3% (максимальный порог, саму ставку устанавливают муниципалитета). Например, если у человека сельхозземля, а он не выращивает на ней культуры и построил дом для круглогодичного проживания. В таком случае ставка земельного налога для него будет 1,5% вместо 0,3%.

— По повышенной ставке нарушители будут платить в 2023 году, поскольку начисление земельного налога происходит в следующем году по окончании налогового периода. Земельный налог для указанных категорий земель рассчитывается по ставке 0,3%. Допустим, кадастровая стоимость участка 6 млн руб., налог составит 18 тыс. руб. Если условия использования нарушены, то нужно будет заплатить по ставке 1,5%, или 90 тыс. руб. Получается на 72 тыс. руб. больше. Уменьшат налог только в случае, если собственник приведет участок в первоначальный вид, но сделать это практически невозможно.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На балансе бюджетного учреждения на праве оперативного управления учитывается жилая квартира. Данную квартиру учреждение по договору найма служебного жилого помещения сдает сотруднику учреждения. В условиях не указан срок окончания действия договора. Данные доходы отражаются по статье 129 КОСГУ.

Как в бухгалтерском учете бюджетного учреждения отразить данный вид доходов? Необходимо ли данную квартиру отражать на забалансовом счете 25? Следует ли учитывать такие доходы по справедливой стоимости (рассчитанной методом рыночных цен), или можно принять к учету ожидаемую сумму, полученную за год или за три года?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете бюджетного учреждения начисление доходов по договору найма служебного жилого помещения следует отражать по дебету счета 205 29 "Расчеты по иным доходам от собственности" и кредиту счета 401 40 "Доходы будущих периодов" с использованием подстатьи 129 "Иные доходы от собственности" КОСГУ. В отношении конкретной ситуации забалансовый счет 25 "Имущество, переданное в возмездное пользование (аренду)" не применяется. Планирование поступлений доходов на 1 или 3 год будет непосредственно зависеть от того, на какой период утверждается закон (решение) о бюджете, и, соответственно, составляется План ФХД.

Обоснование вывода:

В соответствии с п. 1 ч. 1 ст. 92 ЖК РФ служебные жилые помещения относятся к жилым помещениям специализированного жилищного фонда (далее - специализированные жилые помещения). На основании решений собственников таких помещений (действующих от их имени уполномоченных органов государственной власти или уполномоченных органов местного самоуправления) или уполномоченных ими лиц, выступающих наймодателями, специализированное жилое помещение может предоставляться по договору найма специализированного жилого помещения гражданину (нанимателю) за плату во владение и пользование для временного проживания в нем (ч. 1 ст. 99, ч. 1 ст. 100 ЖК РФ). Отношения, связанные с заключением договора найма жилого помещения, регулируются положениями главы 35 ГК РФ.

Порядок взаимоотношений при заключении договора аренды (имущественного найма) закреплен в главе 34 ГК РФ. Исходя из прямого толкования нормы п. 2 СГС "Аренда", к отношениям по договорам найма специализированных жилых помещений и социального найма жилых помещений положения СГС "Аренда" не применяются. Соответственно, так как операции по передаче в наем жилых помещений учитывать по СГС "Аренда" не надо, то необходимости в отражении переданного имущества сотруднику на забалансовом счете 25 "Имущество, переданное в возмездное пользование (аренду)" нет. Данный вывод обусловлен тем, что согласно п. 381 Инструкции N 157н забалансовый счет 25 предназначен исключительно для учета объектов неоперационной (финансовой) аренды или операционной аренды, в части предоставленных прав пользования имуществом, переданных учреждением в возмездное пользование (по договору аренды), в целях обеспечения надлежащего контроля за его сохранностью, целевым использованием и движением.

Доходы от использования имущества, находящегося в государственной и муниципальной собственности, относятся на статью аналитической группы подвида доходов бюджетов 120 "Доходы от собственности" (пп. 12.1.2 п. 12 Порядка N 132н). В силу пп. 9.2.9 п. 9 Порядка N 209н доходы от платы за наем жилого помещения, предоставляемого по договорам социального найма или договорам найма жилых помещений государственного или муниципального жилищного фонда, договорам найма специализированных жилых помещений, учитываются по подстатье 129 "Иные доходы от собственности" КОСГУ. Соответственно, для отражения расчетов по таким доходам применяется счет 205 29 "Расчеты по иным доходам от собственности" (смотрите также письмо Минфина России от 17.01.2019 N 02-06-05/1886). При этом суммы, получаемые бюджетным учреждением в рамках договоров, предметом которых является возмездное использование имущества, учитываются как средства, полученные от приносящей доход деятельности по КФО 2 (смотрите, в частности, п. 72 Инструкции N 174н).

Согласно п. 46 СГС "Доходы" доходы от собственности, за исключением перечисленных в пп. "а" и "д" п. 44 настоящего Стандарта, признаются в бухгалтерском учете в составе доходов текущего отчетного периода в оценке, предусмотренной условиями договоров (контрактов, соглашений). В свою очередь, в пп. "а" п. 44 СГС "Доходы" речь идет о доходах в виде платы за передачу в возмездное пользование государственного и муниципального имущества. Следовательно, начисление в бухгалтерском учете бюджетного учреждения доходов по договору найма служебного жилого помещения необходимо отражать с использованием счета 401 40 "Доходы будущих периодов".

Порядок применения и методы определения справедливой стоимости для различных видов активов и обязательств установлены в разделе V СГС "Концептуальные основы". Однако к рассматриваемой в вопросе хозяйственной ситуации применение понятия справедливой стоимости неприемлемо. Доходы бюджетного учреждения по договорам найма служебного жилого помещения должны планироваться к поступлению в соответствии с Планом ФХД. Общие требования к составлению и утверждению Плана ФХД государственного (муниципального) учреждения утверждены приказом Минфина России от 28.07.2010 N 81н (далее - Требования N 81н).

Положения Требований N 81н не дают ответа на вопрос, в каком размере и в каком порядке следует планировать поступление доходов от собственности. Вместе с этим отметим, что, как правило, доходы от использования собственности рассчитываются на основании информации о плате (тарифе, ставке) за использование имущества за единицу (объект, кв. м площади) и количества единиц предоставляемого в пользование имущества. Кроме того, конкретный порядок заполнения плановых поступлений может быть предусмотрен органом, осуществляющим функции и полномочия учредителя.

В соответствии с п.п. 9, 17 Требований N 81н План ФХД составляется на этапе формирования проекта бюджета на очередной финансовый год (на очередной финансовый год и плановый период), после утверждения которого план при необходимости уточняется учреждением и направляется на утверждение учредителю либо утверждается учреждением. План ФХД составляется:

- на финансовый год, если закон (решение) о бюджете утверждается на один финансовый год;

- на финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период.

Поэтому планирование поступлений доходов по договору найма служебного жилого помещения на 1 или 3 года будет непосредственно зависеть от того, на какой период утверждается закон (решение) о бюджете, и, соответственно, составляется План ФХД.

Таким образом, в бухгалтерском учете бюджетного учреждения данную хозяйственную ситуацию можно оформить следующими корреспонденциями счетов:

Дебет 2 205 29 567 Кредит 2 401 40 129 - отражено начисление доходов по договору найма служебного жилого помещения в составе доходов будущих периодов;

Дебет 2 201 11 510 (Увеличение забалансового счета 17, АнКВД 120, КОСГУ 129) Кредит 2 205 29 667 - отражено поступление доходов в виде платы за наем служебного жилого помещения от сотрудника на лицевой счет учреждения;

Дебет 2 401 40 129 Кредит 2 401 10 129 - отражено признание доходов будущих периодов доходами текущего финансового года.

Рекомендуем также ознакомиться с материалом:

- Энциклопедия решений. План финансово-хозяйственной деятельности бюджетного (автономного) учреждения.

22 апреля 2019 г.

Если считаете, что активы — это просто имущество и не задумывались о том, почему активы равны пассивам, стоит прочитать!

Что такое активы и в чем их отличия от имущества

Часто на бухгалтерских курсах и даже в университетах преподаватели говорят, что активы (Assets) — это имущество компании. С этим пониманием бухгалтер и живет до самой пенсии. На самом деле, у любой сложной проблемы есть лёгкое неправильное решение. И это тот самый случай. Активы и имущество – это пересекающиеся множества, но вовсе не синонимы.

Определение активов содержится в Концепции бухгалтерского учёта в рыночной экономике России. В МСФО схожее определение можно найти в Концептуальных основах финансовой отчётности. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Звучит сложно? Сейчас переведу.

Ключевая характеристика имущества — право собственности. Для активов главное — способность приносить компании экономические выгоды. Такая способность есть в четырех случаях.

- Актив можно использовать при производстве продукции, работ, услуг, предназначенных для продажи. Например, вы купили муку, чтобы испечь из нее хлеб. Когда хлеб будет продан, в компанию поступят деньги. Без покупки муки эти деньги не поступили бы.

- Актив можно обменять на другой актив. Например, фермер не продает вам муку, потому что ему не нужны деньги – ему нужны запчасти, которые он не может найти. Вы заказываете запчасти через Интернет, чтобы обменять их на муку.

- Активом можно погасить обязательство. Например, у вас есть мука, но нет денег. Зато есть долг перед поставщиком яиц. Он готов списать долг, если вместо денег вы отдадите ему запас муки.

- Актив можно распределить между собственниками организации. Например, одному из учредителей надоело, что все расчеты ведутся не в деньгах, а в муке. Он решил выйти из бизнеса. Как можно использовать муку? Правильно, отдать этим активом его долю в капитале фирмы!

Часто имущество тождественно активу. В примерах с мукой это так. Но могут быть случаи, когда имущество не является активом, и когда актив не является имуществом.

Как видите, наличие имущества для компании не всегда полезно. Гораздо важнее иметь активы.

Оборотные и внеоборотные активы

В бухгалтерском учёте активы подразделяются на внеоборотные и оборотные. Первые используются больше года, вторые обычно за год полностью потребляются. Это достаточно условное разделение: сущностно разграничение между внеоборотными и оборотными активами основано на двух признаках.

1. Разный характер включения в себестоимость продукта.

Оборотные активы — предметы труда, из которых производят конечный продукт. Стоимость оборотных активов полностью включается в его себестоимость.

Пример 3.

Вы владеете лесопилкой. Покупаете брёвна и распиливаете их на доски. Раз в два года приходится приобретать новую пилу для замены старой. Пила стоит 120 тыс. руб. Значит, эту сумму нужно списать на себестоимость досок за два года. Пила — внеоборотный актив. Для каждой новой партии досок нужны новые бревна. Брёвна — оборотные активы.

2. Разный уровень ликвидности.

Ликвидность характеризует скорость продажи актива. Чем быстрее его можно продать по рыночной цене, тем он более ликвиден. Наиболее ликвидны деньги. Наименее ликвидны незаконченные нематериальные активы. Но это средняя температура по палате. В каждом конкретном случае ликвидность нужно оценивать отдельно.

Пример 4.

У вас есть земельный участок в селе Кукуево Мухозасиженского района Дальнечерноземной губернии и вексель Сбербанка со сроком погашения через месяц. Участок вы будете продавать лет -надцать или сольёте за копейки в течение пары лет, а вексель обналичите через месяц или продадите сегодня с маленькой скидкой. Участок — внеоборотный актив, вексель — оборотный актив.

К внеоборотным активам обычно относят:

- основные средства;

- нематериальные активы;

- вложения во внеоборотные активы;

- долгосрочные финансовые вложения.

К оборотным активам обычно относят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторскую задолженность;

- краткосрочные финансовые вложения;

- денежные средства и денежные эквиваленты.

Что такое пассивы и как они связаны с активами

Теперь разберёмся откуда берутся активы. Каждый из них появляется у компании из какого-то источника. Эти источники в бухучёте называются пассивами (Stockholders Equity and Liabilities). В отличие от активов, пассивы нельзя потрогать или взвесить. Их можно только измерить в рублях. Пассивы — это оценка величины карманов компании, из которых достаются активы. Таких карманов два.

- уставный капитал;

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспредёленную прибыль (непокрытый убыток).

Второй карман — обязательства (Liabilities). Это долги компании её кредиторам. Величина обязательств показывает сколько денег компании придётся отдать в будущем за уже используемые активы. Обязательства в бухучёте подразделяются на долгосрочные и краткосрочные. До погашения первых остаётся больше года, вторых – меньше. Обязательства обычно делят на:

- заёмные средства;

- кредиторскую задолженность;

- оценочные обязательства.

О каждом виде пассивов тоже расскажу в ближайших выпусках бухгалтерского ликбеза. Есть и более сложные пассивы, например, отложенные налоговые обязательства или доходы будущих периодов. О них тоже поговорим, но попозже.

Важно понимать, что сумма активов равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего. Невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Пассивы

или

Активы = Собственный капитал + Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив – возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

На капитальном уравнении основан бухгалтерский баланс . Это форма бухгалтерской отчётности, которая показывает какие активы есть у компании и из каких источников они появились. После рассмотрения основных видов активов и пассивов доберёмся и до неё.

Читайте также: