Кто управляет имуществом закрытого паевого инвестиционного фонда недвижимости государство

Обновлено: 02.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Цель деятельности любого коммерческого объединения – извлечение прибыли. Денежные средства можно получить различными путями. Одним из них является инвестирование. Ограничение этого способа очевидно: чтобы получить большую прибыль, нужно вложить много средств, которых у инвестора может не быть. Выходом из положения является объединение усилий и ресурсов группы инвесторов. Именно с целью объединения и создается паевой фонд.

Вопрос: Необходимо ли уплачивать государственную пошлину за государственную регистрацию ограничения (обременения) права долевой собственности владельца ПИФа на недвижимое имущество, полученное в процессе управления ПИФом, в виде доверительного управления?

Посмотреть ответ

Что собой представляет паевой инвестиционный фонд (ПИФ)?

ПИФ – это капитал, созданный путем соединения вкладов участников. Вложения направляются в фонд для инвестирования с последующим извлечением прибыли. К примеру, вкладчики направляют средства в банк. Банковское учреждение использует полученные средства для инвестирования, а затем возвращает деньги клиентам с процентами. По схожей схеме работает и ПИФ. Однако есть весьма существенное отличие – невозможность предугадать размер дохода. Если банк обещает клиентам фиксированный процент, то прибыль от участия в фонде определить сложно. Расчет предполагаемого дохода осуществляется на основании финансовых параметров фонда. Невозможность прогнозов, а также вероятность убытков – это минус, но есть также и плюс: возможность получения большей прибыли.

Вопрос: В каком размере уплачивается госпошлина при передаче управляющей компанией прав и обязанностей по договору доверительного управления ПИФом другой управляющей компании?

Посмотреть ответ

Во что инвестирует ПИФ?

Для приумножения средств, которые были вложены в фонд, ПИФ инвестирует средства в прибыльные предприятия. Рассмотрим наиболее распространенные объекты инвестирования:

- валюта;

- ценные бумаги;

- объекты недвижимости;

- венчурный рынок;

- стартапы.

Инвестироваться средства могут в любые проекты, из которых можно извлечь прибыль. Как правило, определенный фонд инвестирует в определенный проект.

Вопрос: Возникает ли база по налогу на прибыль при передаче ценных бумаг в доверительное управление закрытому паевому инвестиционному фонду (п. 2 ст. 280 и пп. 2 п. 1 ст. 277 НК РФ)?

Посмотреть ответ

Разновидности паевых фондов

Выделяют следующие формы ПИФов:

- Открытые. Пайщик может вернуть свои средства, вложенные в ПИФ, в любое время. Возврат средств предполагает автоматическое окончание действия соглашения о доверительном управлении. Это наиболее распространенная форма ПИФов. Такие фонды принимают участников с небольшими суммами.

- Интервальные. Право на возврат своей доли ограничено. Управляющая компания устанавливает определенные промежутки времени. К примеру, 14 дней. По их истечении участники могут получить средства. Как правило, право на возврат предоставляется пару раз в год. Интервалы зафиксированы в договоре на доверительное управление.

Фонды подразделяются на виды в зависимости от того, куда именно направляются средства участников. К примеру, могут быть венчурные фонды, фонды недвижимости.

К СВЕДЕНИЮ! Наиболее распространенные формы фондов в РФ – открытые и интервальные ПИФы, инвестирующие средства в ценные бумаги.

Виды пайщиков

Виды пайщиков определяются на основании ФЗ от 29.11.2001 г. №156:

- Квалифицированные инвесторы. Это могут быть как ФЛ, так и ЮЛ. Участники имеют право самостоятельно оформлять инвестиционные сделки. К примеру, пайщик может сам покупать ценные бумаги.

- Обычные инвесторы. Задача этих пайщиков – только вклад средств в ПИФ. В дальнейшем инвестированием занимается только УК.

Как правило, пайщиками являются обычные инвесторы.

Структура ПИФов

Глава фонда – это управляющая компания. Ее функция – инвестирование средств и извлечение прибыли. Именно УК выбирает объекты инвестирования. ПИФ не является юридическим лицом. ЮЛ считается именно управляющая компания. Фонд функционирует на основании нормативных актов. Управляющая компания для осуществления своей деятельности должна получить лицензию. Получению лицензии предшествует аттестация, в которую входит множество этапов.

УК имеет ограниченные полномочия. Она может только инвестировать с целью извлечения прибыли. Деньги не могут направляться на другие цели. Для контроля над управлением средствами используются депозитарии. Это ЮЛ, которые ответственны за хранение средств на счетах участников. Депозитарии контролируют правомерность деятельности УК. Если обнаружены нарушения, ЮЛ направляют обращение в Федеральную комиссию.

Структура ПИФа включает в себя регистраторы. Это ЮЛ, ответственные за регистрацию сделок. Регистраторы же вносят коррективы в реестры паев.

Особенности деятельности ПИФов

Паевой инвестиционный фонд приобретает активы по определенной стоимости, а спустя время продает их по более высокой стоимости. Таким образом формируется капитал.

ВАЖНО! Деятельность ПИФа предполагает проведение расчетов годового процента. Однако эти расчеты достаточно условны. Участник фонда не получает процент на свой вклад. Доход предполагает увеличение стоимости пая. Информация о стоимости доли обновляется каждый день. Если это интервальный фонд, данные обновляются раз в месяц. Рассчитать стоимость долей достаточно просто. Нужно просто разделить общую стоимость активов на число долей.

Налогообложение

Рассмотрим основные особенности налогообложения паевого фонда:

- Налоги начисляются только тогда, когда участник забирает свои средства из фонда. Долей в ПИФ можно владеть в течение нескольких лет. В этот период налоги уплачивать не нужно. Налогообложение происходит один раз – в момент реализации доли.

- Ставка налогов зависит от статуса плательщика. Если это резидент страны, ставка составляет 13% от дохода. Если это нерезидент страны, ставка будет равна 30%.

- Если участник не получил никакой прибыли от вклада средств в ПИФ, то и налогообложения не происходит.

Ответственность за расчет подоходного налога и его уплату несет управляющая компания.

Создание паевого фонда

Особенности создания ПИФа зависят от его типа. Однако различия незначительны. Рассмотрим этапы создания фонда на примере закрытого ПИФа:

Прекращение деятельности ПИФ

Прекращение деятельности фонда регламентируется 5 главой ФЗ №156. Это сложная процедура, предполагающая данные шаги:

- Погашение задолженностей перед кредиторами.

- Если была аннулирована лицензия, прекращением деятельности занимается депозитарий.

- За деятельность по прекращению деятельности положено вознаграждение. Размер его зависит от правил доверительного управления конкретного ПИФ.

Лицо, ответственное за прекращение деятельности, обязано:

Инициатива по обнаружению кредиторов нужна для того, чтобы ПИФ выплатил все свои задолженности.

Закрытые паевые инвестиционные фонды все чаще выступают не просто как инструмент коллективных инвестиций, но как удобный и эффективный формат владения активами — будь то бизнес, объекты недвижимости или иное имущество. Как это работает, рассмотрим на практических примерах.

Текст: Александр Пергушев

Закрытые паевые инвестиционные фонды обладают целым рядом преимуществ, позволяющих сделать владение активами более выгодным, удобным и конфиденциальным. Такие фонды дают возможность сохранять контроль над активами и участвовать в принятии ключевых решений через инвестиционный комитет или общее собрание владельцев паев. Дополнительной защитой для собственников является наличие работоспособных механизмов защиты их прав, а именно контроль со стороны специализированного депозитария и Центрального банка РФ, обособление имущества фонда от имущества управляющей компании, использование института номинальных держателей паев. К этому добавляется еще возможность консолидировать активы (например, разрозненные объекты недвижимости), повысить прозрачность процессов управления имущественными объектами и эффективность за счет специализированной управляющей компании, привлекать дополнительное финансирование (например, брать кредиты под залог паев) и даже сохранять конфиденциальность в отношении владельцев активов, что для многих имеет важное значение. Добавим к этому возможность упрощенной продажи актива, имеющего нескольких собственников, и, пожалуй, самое главное — особый режим налогообложения ЗПИФ, позволяющий более эффективно управлять имуществом и реинвестировать 100% прибыли от продажи активов. Рассмотрим, как работает налоговое законодательство применительно к ЗПИФам на разных этапах работы фонда.

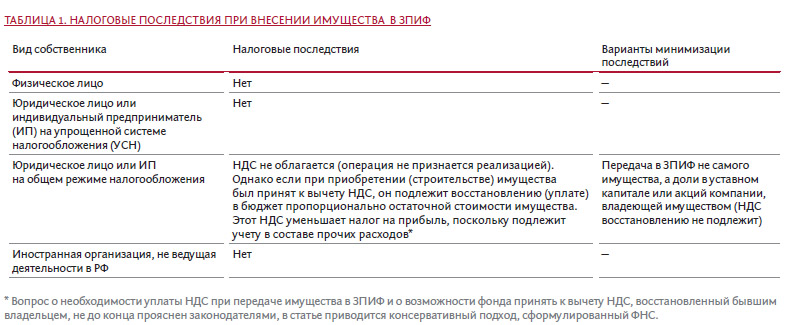

Внесение имущества в ЗПИФ

Налоговое законодательство рассматривает внесение имущества ¹ или имущественных прав (долей в уставном капитале, прав требования и др.) в паевой фонд как инвестицию, не признавая данную операцию реализацией, что в большинстве случаев не создает для владельцев активов налоговых последствий.

Сравнительный анализ данных по налоговым обязательствам (см. таблицу ниже) показывает, что наименьшая налоговая нагрузка наблюдается при варианте владения активами непосредственно через ЗПИФ. Пайщик обязан будет заплатить налог только в случае получения дохода по паю или его продажи (погашения). Необходимо обратить внимание, что при владении активами физлицом или ИП обозначенные в таблице налоговые последствия являются финальными, в то время как остальные варианты предполагают дополнительное налогообложение при выплате дохода конечному бенефициару (участнику, акционеру, пайщику).

Риски и ограничения

Для индивидуальных предпринимателей существует ограничение по сумме дохода, при котором сохраняется право на применение УСН, — в настоящее время это 150 млн рублей. Крайне важно не превысить этот уровень, иначе возникнет необходимость доплаты налогов.

В варианте с ЗПИФ один из самых важных вопросов, который необходимо тщательно продумать, это обоснование получения налоговой выгоды. Если при прямом владении определенными активами принимается решение об их передаче в ЗПИФ и их бывший владелец становится единственным пайщиком этого ЗПИФ при том, что в остальном ситуация остается неизменной, возможны претензии со стороны налоговых органов, основанные на подозрении в том, что главной целью внесения активов в ЗПИФ являлось получение налоговой экономии. Следуя разъяснениям налоговиков, если планируется передача в ЗПИФ имущества, которое предполагается в дальнейшем продать от имени ЗПИФ, возможно возникновение каскадного эффекта по НДС, то есть при передаче активов в ЗПИФ в оплату пая пайщик обязан восстановить НДС и уплатить его в бюджет, при этом ЗПИФ не имеет права принять этот НДС к вычету. При продаже этого имущества ЗПИФ будет обязан начислить и уплатить в бюджет НДС. Таким образом, НДС будет уплачен повторно. Позиция чиновников в данном случае не бесспорна, но риски претензий с их стороны существенны. В данном случае уместно будет оплатить пай деньгами, а потом продать указанное имущество фонду, который заплатит продавцу за него деньгами, полученными в оплату пая. Далее ЗПИФ может свободно продать это имущество. При таком оформлении сделок каскадный эффект не возникает.

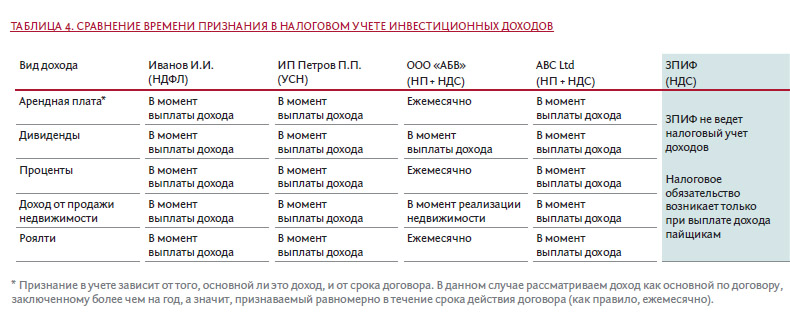

Еще один вопрос, на который необходимо обратить внимание при планировании владения активами через ЗПИФ, это время признания того или иного дохода в налоговом учете собственника актива. От этого времени зависит срок уплаты налога. К тому же время фактического получения дохода (денежных средств) в налоговом учете не всегда совпадает со временем его признания в учете. Например, доход в виде процентов по облигации или договору займа в учете держателя (заимодавца) признается ежемесячно, а фактическая выплата такого дохода может быть отсрочена на годы. То есть необходимость уплаты налога с этого дохода может возникать намного раньше его фактического получения.

Как мы видим, в наихудшем положении находятся организации на общем режиме налогообложения , поскольку только дивиденды признаются доходом, подлежащим налогообложению в момент получения денежных средств. В остальных случаях возможна уплата налога задолго до фактического получения дохода. В наилучшем положении находится ЗПИФ , поскольку, не являясь юридическим лицом, а следовательно, налогоплательщиком, он не ведет налоговый учет и не признает доходы. Налогообложение происходит на уровне пайщика при выплате дохода по паям или их погашении.

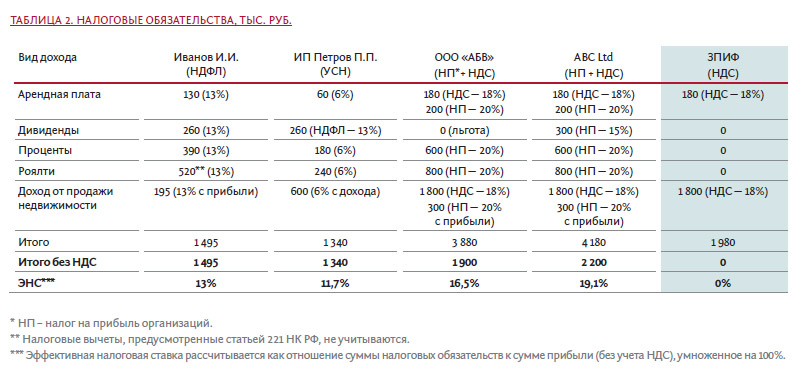

Выплата промежуточных доходов по паям

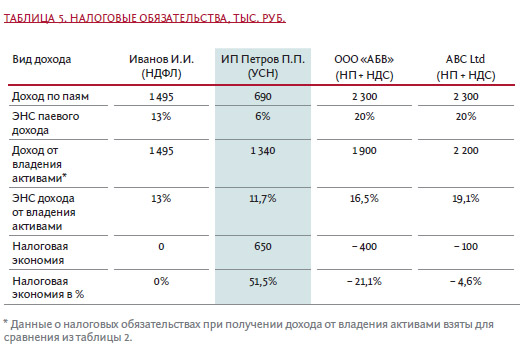

Как было отмечено ранее, выплата промежуточных доходов по паям влечет определенные налоговые последствия. Предположим, что владельцы активов перевели их в ЗПИФ и в настоящее время являются пайщиками. Сумма прибыли, получаемая ЗПИФ, остается неизменной — 11,5 млн рублей. Теперь эта сумма подлежит выплате каждому пайщику в виде промежуточных доходов. Сравним налоговые последствия такой выплаты:

Исходя из условий настоящего примера, наибольшую налоговую экономию получил ИП на УСН (6%), ему удалось снизить налоговую нгрузку более чем в 2 раза, она составила 6% от совокупной прибыли. Поскольку ЗПИФ является достаточно гибкой структурой, возможно управление размером промежуточных выплат с целью соблюдения лимитов сумм доходов, позволяющих применять УСН. Наибольшая отрицательная налоговая эффективность наблюдается у компании на общем режиме налогообложения и у зарубежной компании. Компания на ОРН имела льготу при получении дивидендов в связи с владением более года более чем 50%-й долей в капитале компании, выплачивающей дивиденды. Данная льгота к доходам по паям не применима. Иностранная компания получила отрицательную налоговую эффективность также из-за дивидендов, которые изначально облагались по ставке 15%, в то время как доходы по паям облагаются по ставке 20%. Это не значит, что компаниям на общем режиме не стоит переводить активы в ЗПИФ. Просто необходимо понимать, что если пайщиком ЗПИФ планируется сделать компанию на ОРН или иностранную компанию, не применяющую льготы по международным соглашениям, то желательно не передавать в активы данного фонда акции или доли в уставных капиталах, по которым планируются выплаты дивидендов .

Вывод активов из фонда

Согласно действующим правилам, продажа активов напрямую пайщикам запрещена, а погашение инвестиционного пая может быть осуществлено только денежными средствами. Таким образом, крайне вероятно возникновение каскадного эффекта по НДС, описанного в пункте 2 настоящей статьи, при продаже имущества, внесенного в ЗПИФ в качестве оплаты пая. Поскольку подобная ситуация может возникнуть преимущественно в отношении недвижимости и не затрагивает финансовые активы (ценные бумаги, права требования по займам), рекомендуется внимательно планировать эти операции с учетом актуальных разъяснений регулирующих органов и судебной практики. Необходимо отметить, что в рамках текущей системы налогового регулирования существуют механизмы, позволяющие избежать возникновения каскадного эффекта по НДС.

Погашение, продажа, обмен, залог паев

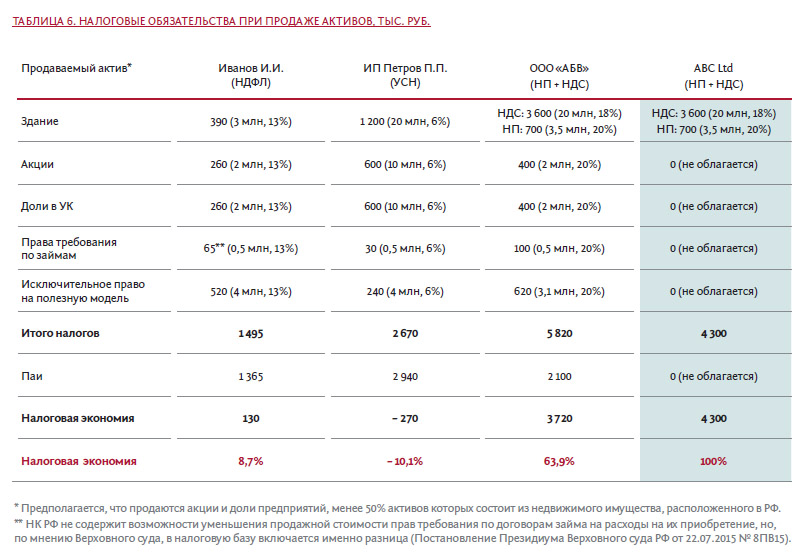

- недвижимость (здание) за 20 млн рублей, приобретенную в 2016 году за 17 млн рублей. Остаточная стоимость на момент продажи — 16,5 млн рублей. Земельный участок под зданием в договоре не указан;

- акции за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- доли в уставном капитале ООО за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- права требования по договорам займа за 5 млн рублей, приобретенные в 2016 году за 4,5 млн рублей;

- исключительное право на полезную модель за 4 млн рублей, приобретенную в 2016 году за 1 млн рублей. Остаточная стоимость на момент продажи — 0,9 млн рублей.

Итого продажная стоимость активов — 49 млн рублей, покупная — 38,5 млн рублей. Таким образом, продажная стоимость пая будет равна 49 млн рублей. Поскольку имущество передается в ЗПИФ по оценочной стоимости, предположим, что она совпадает с совокупной покупной и равна 38,5 млн рублей. Значит, прибыль от продажи паев будет равна 10,5 млн рублей.

Таким образом, мы видим, что иностранной организации владение паями позволяет сократить налоговую нагрузку до нуля , преимущественно в том случае, если активы ЗПИФ не будут состоять более чем на 50% из российской недвижимости. Второй по уровню налоговой экономии результат (более 63%) достигнут при владении паями российской компанией на ОРН. Это связано с тем, что, в отличие от сделок с недвижимостью, сделки с ценными бумагами не облагаются НДС. Небольшая экономия возникает в случае владения паями физлицом. Она объясняется отсутствием при продаже возможности вычитать расходы на приобретение (продажу) исключительных прав на данный вид интеллектуальной собственности. Налоговые особенности продажи иных объектов интеллектуальной собственности нуждаются в отдельном анализе. Наихудший же результат показало владение паями ИП на УСН (6%), поскольку в рамках данного режима налогом облагается продажная стоимость паев без вычета расходов на их приобретение (продажу).

Выбирая ЗПИФ для структурирования активов, необходимо, во-первых, тщательно просчитать потенциальную выгоду, учитывая все нюансы: смоделировать возможную налоговую экономию от передачи активов в ЗПИФ, сравнить ее с расходами на обслуживание самого ЗПИФ и рисками. Во-вторых, принимая решение о передаче активов в ЗПИФ, будет не лишним проконсультироваться с авторитетными специалистами, а организацию процесса реструктуризации владения активами доверить компаниям, имеющим обширный опыт в данной сфере. При работе с консультантами или провайдерами услуг желательно предоставить им два-три возможных сценария развития вашего бизнеса, чтобы можно было просчитать вероятные налоговые последствия их реализации с учетом структурирования владения активами через ЗПИФ.

¹ Под имуществом в данной статье понимаются все виды имущества и имущественных прав, а именно все виды ценных бумаг, доли в уставном капитале, права требования по договорам займа или инвестирования в строительство, исключительные права на интеллектуальную собственность, недвижимость, транспорт и прочее.

² Льготные ставки не применяются в связи с существенными рисками, возникающими в соответствии с соглашениями об избежании двойного налогообложения.

Фото: Дмитрий Лебедев, Коммерсантъ

Фото: Дмитрий Лебедев, Коммерсантъ

— Давайте начнем с небольшого экскурса. В США с 1960-х годов существует институт REIT (Real Estate Investment Trust.— “Ъ” ). Практически по их аналогии в России функционируют ЗПИФы в сегменте недвижимости. Как инструмент коллективных инвестиций REIT в США остается одним из самых популярных среди частных лиц. Объясняется это тем, что до текущего кризиса среднегодовая доходность вложений в такие трасты составляла 9,9% — намного выгоднее банковских депозитов, ставка по которым в Штатах составляет 0,6%, и превышает средний уровень инфляции в 1,32%. В России инструмент тоже стал популярным, и ЗПИФы существуют не первый год, их давно используют и банки, и девелоперы.

— За это время регулирование паевых фондов заметно изменилось, приобретя цивилизованные формы. Сейчас ЗПИФ — это не попытка оптимизировать налогообложение. Операции с имуществом такого фонда облагаются НДС. За счет средств ЗПИФа также оплачиваются имущественные налоги, если в его портфеле есть недвижимость и земельные участки. ЗПИФы не облагаются налогом на прибыль от продажи или сдачи в аренду имущества. Но это позволяет реинвестировать средства на приобретение дополнительных активов.

— Нет ничего плохого в желании акционера иметь стабильный бизнес.

По большому счету банкам некомфортно в принципе иметь на балансе непрофильные активы. ЦБ все время напоминает, что банки должны заниматься тем, чем должны.

И любой актив, не имеющий прямого отношения к банковской деятельности или не поддерживающий его инфраструктуру, регулятором расценивается как дополнительный повышенный риск.

Если те же непрофильные активы вносятся в паевой фонд, то банк становится пайщиком, а непосредственно бизнесом занимаются профессиональные участники, которые в этом хорошо разбираются и могут добиваться дополнительных доходов.

— С одной стороны, ЦБ вынуждает банки отказываться от непрофильных активов в девелопменте, а с другой — стимулирует потенциальное появление таких объектов, поощряя участие кредитных учреждений в проектном финансировании застройщиков жилья. Нет четкой ясности, как этот кризис обернется для отрасли.

— Рынок жилищного строительства подошел к текущему моменту с серьезным запасом ликвидности. Плюс власти для поддержания спроса запустили программу льготной ипотеки по ставке 6,5%.

Поэтому говорить о повторении ситуации, которая была в 2008 году, когда прямо на глазах сыпались крупные девелоперские компании, не приходится.

И даже если теоретически кто-то из застройщиков, открывших в банках эскроу-счета или получивших проектное финансирование, не устоит в этот кризис, то кредиторы могут внести доставшиеся проекты в ЗПИФы. В этом случае управленческие команды фондов могут заниматься достройкой и реализацией нераспроданных площадей. Но это только один из инструментов.

— Пока да. Но это еще одна возможность для банка каким-то образом распорядиться паями. При необходимости он может продать их крупным инвесторам или мелким пайщикам.

— Сейчас это около 15 млрд руб., что значительно меньше, чем было ранее (согласно отчету компании по итогам 2018 года, объем кредитов, которые было необходимо выплатить более чем через 12 месяцев, оценивался в 78,8 млрд руб.— “Ъ” ). Весь объем кредитной задолженности перед ВТБ мы планируем погасить до конца 2020 года.

— За счет увеличения стоимости чистых активов ЗПИФа. Это должно произойти в том числе в результате капитализации некоторых наших объектов: в жилых комплексах — путем продажи площадей; в коммерческой недвижимости — путем оптимизации арендных договоров и той же продажи. Аудит стоимости активов в ЗПИФах по действующим требованиям проводят независимые оценщики. И любой пайщик может понимать, как изменяется рыночная стоимость всех активов, входящих в фонд.

— Кредиты в принципе возможны. Теоретически заемщиками могут выступать юрлица: их доли и акции вносятся в фонд. Но мы все же рассчитываем, что основным источником финансирования будущих сделок станут средства, вырученные за счет реализации активов из ЗПИФа. Такой механизм удобен с точки зрения структурирования.

— По моим сведениям, на данный момент таких планов нет. Но вам лучше задать этот вопрос ВТБ. Могу лишь сказать, что у банка появился, возможно, один из немногих оптимальных инструментов распорядиться непрофильными активами в девелопменте.

— До этого большая часть проектов компании находилась либо в процессе девелопмента, либо в начальной стадии после сдачи в эксплуатацию. В первом случае проекты генерируют расходы, а во втором — в силу стартовых условий не дают большой доходности. При такой ситуации невозможно было выйти с ликвидным продуктом на рынок коллективных инвестиций.

— Это очень современный объект, там вполне комфортабельные офисные пространства.

— С этой компанией мы расторгли договор и сейчас рассматриваем других участников рынка коворкинга.

— Как теперь намерены заполнять офисную часть комплекса?

Однако опять же из-за пандемии во время режима самоизоляции не было возможности проводить показы, что останавливало потенциальных покупателей от заключения сделок.

— Время от времени на рынке появляются слухи о продаже ЦДМ на Лубянке. Будет ли этот объект продан?

— Продадим, когда придет время, а пока будем развивать объект сами. Но если поступят интересные предложения о покупке, то мы их рассмотрим.

— Торговые объекты в этот кризис больше всего пострадали. По некоторым данным, арендаторы ЦДМ, ссылаясь на пандемию, просили длительные арендные каникулы. Вы пошли на это?

— У объекта свой бизнес-план, мы не можем себе позволить длительные арендные каникулы. Поэтому мы на это не пошли, а стали договариваться отдельно с каждым ритейлером и арендатором. В первое время после открытия ЦДМ трафик был, конечно, небольшим, но сейчас он восстановился.

— Мы приобрели площадку недалеко от Павелецкого вокзала, где планируем построить бизнес-центр на 100 тыс. кв. м. Сейчас находимся на стадии получения в мэрии Москвы разрешительной документации.

У нас есть отдельный департамент по развитию, который занимается поиском новых площадок. Почти за год его сотрудники изучили сотню площадок в Москве и Петербурге, которые потенциально можно было бы приобрести под новые проекты. Но, как выясняется, участков продается много, а выбрать не из чего. В некоторых случаях, например, есть обременения в виде охранных зон и соседство с памятниками архитектуры. В некоторых — высокие ожидания владельцев площадок, несоизмеримые с текущей ликвидностью участка.

Ряд землевладельцев за свои участки, на которые не получено от городских властей разрешение на застройку, назначают цену, за которую можно купить площадку с готовой документацией. Думаю, кризис встряхнет их: профессиональные девелоперы не готовы платить запрашиваемые суммы, а развивать свои площадки они рано или поздно будут вынуждены.

— Огромное количество непрофильных игроков земельного рынка в Москве вызвало новый тренд на рынке: крупные отраслевые компании стали развивать новое направление — fee-девелопмент, когда компания, реализующая проект, не вкладывает свои средства, а работает по договору с инвестором. Вы намерены идти по этому пути?

Интервью взял Халиль Аминов

Адамов Виктор Евгеньевич

Личное дело

Вложения в недвижимость — не такая плохая идея, как кажется многим инвесторам. Главное, не покупать квартиру в надежде заработать на сдаче в аренду, а выбирать другие инструменты. Например, вложиться в паевой инвестиционный фонд недвижимости.

Что такое ПИФ недвижимости

Паевой инвестиционный фонд — это простой способ вложения денег в недвижимость или ценные бумаги (зависит от типа фонда). Вкладчики отдают фонду свои деньги в доверительное управление, взамен получая ценные бумаги — паи. Управляющая компания фонда инвестирует полученные средства в различные активы — если речь идёт о фондах недвижимости, это может быть покупка жилых квартир или офисов и последующая их перепродажа либо сдача в аренду. Через заранее определённое время фонд закрывается, и полученная прибыль распределяется между вкладчиками пропорционально их паям.

ПИФы недвижимости закрытые: это значит, что нельзя в любой момент обналичить свой пай, то есть получить вложенные деньги назад. Паи погашаются только после закрытия фонда.

В целом такие вложения удобны инвесторам, которые не готовы самостоятельно принимать решения из-за недостатка опыта или времени. Вы фактически отдаёте свои деньги под доверительное управление профессионалам и рассчитываете получить прибыль, которую фонд обозначает как целевую.

Теперь самое интересное: о какой прибыли идёт речь. Вообще фонды недвижимости ориентированы на доходность выше ставок банковских депозитов и других консервативных инвестиций. Однако итоговая доходность всё же зависит от конкретного фонда — некоторые уходят в минус, другие приносят вкладчикам 10-15% годовых. Прежде чем отнести свои деньги, внимательно изучите нужно всю доступную информацию о фонде и управляющей компании.

Во что ЗПИФн вкладывает деньги

По закону фонды на недвижимость должны вкладывать большую долю капитала именно в недвижимость — это могут быть квартиры, офисы, ТЦ, отели, земельные участки.

Сложностей тут несколько. Во-первых, большинство российских ЗПИФн просто покупают какой-то объём недвижимости и держат её несколько лет в надежде, что цены вырастут. Но исторически это совершенно не обязательно, и таким образом легко уйти в минус.

Преимущества ЗПИФн

Банк России и специализированный депозитарий жёстко контролируют распоряжение имуществом ЗПИФн. Деятельность самого фонда регулируется государством. Активами фонда распоряжается профессиональный участник рынка ценных бумаг — управляющая компания. Также в деятельности ЗПИФн участвуют оценщик, реестродержатель и аудитор.

Стоимость паёв в разы ниже цены реальной недвижимости: инвестору не нужно иметь на счету миллионы рублей, обычно речь идёт о нескольких сотнях тысяч.

Управляющая компания обязана регулярно публиковать отчёты фонда, чтобы инвестор понимал, что происходит с его деньгами.

- Фонд не отвечает по долгам инвесторов или управляющей компании.

Если у кого-то из пайщиков или у УК возникнут финансовые трудности, средства фонда останутся нетронутыми. Вложенный вами капитал не сгорит.

Некоторые фонды в течение срока своего действия выплачивают пайщикам промежуточный доход.

Доход от управления активами, полученный в рамках ЗПИФн, не подлежит налогообложению и может быть полностью реинвестирован. Это ещё больше повышает доходность. Налог на доход пайщик выплачивает только после погашения пая или его продажи либо получения промежуточного дохода.

Минусы ЗПИФн

Далеко не каждый фонд принесёт вам обещанную прибыль: всегда нужно разбираться, во что будут вложены ваши деньги и как ими будут управлять. Главный риск тут в том, что капитал инвестирую в 1-2 крупных объекта, которые за 5-10 лет существования фонда не подорожают, а, наоборот, потеряют в цене, а значит, принесут пайщикам убытки.

Деньги остаются в фонде до окончания его срока действия — обычно речь идёт о 5-10 годах.

- В России на открытом рынке доступно не так много ЗПИФ, что затрудняет вложения в них для неквалифицированных инвесторов.

Как вступить в ЗПИФн

Я считаю, что сегодня в России ЗПИФн — оптимальная форма инвестиций для частного инвестора за счёт надёжности и защиты государством. Фактически ваши деньги защищены так же, как если бы лежали на банковском вкладе, однако при правильном выборе фонда доходность будет в разы выше.

Выбор фонда — это как раз основная сложность. Ищите ЗПИФн, который обещает прозрачность в управлении (частая публикация отчётов, чтобы было видно движение денег) и планирует регулярно совершать сделки. Если фонд к тому же обещает защитить капитал вкладчиков от валютных колебаний, то этот вариант действительно достоин выбора.

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

Единственный участник ООО - закрытый паевой инвестиционный фонд под управлением управляющей компании.

Кто является бенефициарным владельцем ООО, если информация о пайщиках закрыта.

ОТВЕТ

Однозначного ответа на данный вопрос законодательство не содержит.

С другой стороны, закрытый инвестиционный фонд вправе не раскрывать информацию о пайщиках. Кроме того, стоимость пая до его продажи также определить затруднительно.

При этом, поскольку понятие бенефициарного владельца включает физическое лицо, которое имеет возможность контролировать действия организации, то, но нашему мнению, генеральный директор управляющей компании может быть признан таким бенефициарным владельцем.

ОБОСНОВАНИЕ

Согласно статье 3 и 6.1 Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее – Закон № 115-ФЗ), бенефициарный владелец - в целях настоящего Федерального закона - физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом - юридическим лицом либо имеет возможность контролировать действия клиента.

В соответствии с частью 3 статьи 51 Федерального закона от 29.11.2001 N 156-ФЗ (ред. от 31.12.2017) "Об инвестиционных фондах" (с изм. и доп., вступ. в силу с 01.02.2018) (далее - Закон N 156-ФЗ), не допускается распространение информации об акционерном инвестиционном фонде или о паевом инвестиционном фонде, акции или инвестиционные паи которых ограничены в обороте, за исключением случаев ее раскрытия в соответствии с настоящим Федеральным законом и иными федеральными законами.

Юрлицо обязано располагать информацией о своих бенефициарных владельцах и обновлять ее не реже одного раза в год путем направления запросов своим участникам (акционерам). Информация о бенефициарах включается в отчетность общества и представляется по требованию госорганов (ФНС России, Росфинмониторинга и их территориальных органов) (п. 1, пп. 1 п. 3, п. п. 6, 7 ст. 6.1 Закона о противодействии легализации преступных доходов).

Пунктом 4 статьи 6.1 Закона N 115-ФЗ установлено, что юридическое лицо вправе запрашивать у физических и юридических лиц, являющихся учредителями или участниками данного юридического лица или иным образом контролирующих его, информацию, необходимую для установления своих бенефициарных владельцев.

Информация о бенефициарах не требуется только (п. 2 ст. 6.1 Закона N 115-ФЗ):

- 1) государственным корпорациям или организациям, в которых РФ, субъекты РФ либо муниципальные образования имеют более 50 процентов акций (долей) в капитале;

- 2) эмитентам ценных бумаг, допущенных к организованным торгам, которые раскрывают информацию в соответствии с законодательством о ценных бумагах;

- 3) иностранным организациям, ценные бумаги которых прошли листинг на иностранной бирже, входящей в перечень, утвержденный Банком России;

- 4) иностранным структурам без образования юрлица, организационная форма которых не предусматривает наличия бенефициарного владельца, а также единоличного исполнительного органа;

- 5) международным организациям.

Согласно абз. 7 пп. 2 п. 1 ст. 7 Закона N 115-ФЗ в случае, если в результате принятия предусмотренных настоящим Федеральным законом мер по идентификации бенефициарных владельцев бенефициарный владелец не выявлен, им может быть признан единоличный исполнительный орган клиента.

Пунктом 6 статьи 6.1 Закона N 115-ФЗ установлено, что юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 настоящего Федерального закона, по запросу уполномоченного органа или налоговых органов. Порядок и сроки представления информации о бенефициарных владельцах юридического лица и о принятых мерах по установлению в отношении таких бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 настоящего Федерального закона, определяются Правительством Российской Федерации.

Согласно Банка России от 28.01.2014 N 14-Т "Об Информационном письме по вопросам идентификации организациями, осуществляющими операции с денежными средствами или иным имуществом, бенефициарных владельцев", в случае если в результате принятия предусмотренных Федеральным законом мер по идентификации бенефициарных владельцев бенефициарный владелец клиента - юридического лица – не выявлен, бенефициарным владельцем признается единоличный исполнительный орган клиента - юридического лица.

В решении организации о признании единоличного исполнительного органа клиента бенефициарным владельцем следует зафиксировать причины, обусловившие невозможность выявления бенефициарного владельца, а в анкете (досье) клиента – сведения, указывающие на то, что единоличный исполнительный орган клиента признан бенефициарным владельцем по причине невозможности выявления кредитной организацией бенефициарного владельца либо в случае отсутствия физического лица, которое в конечном счете прямо или косвенно (через третьих лиц) владеет клиентом - юридическим лицом - либо имеет возможность контролировать действия клиента.

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

Читайте также:

- Как оформить завещание на дом и земельный участок в беларуси

- В каком предприятии имущество разделено на доли

- Какие права на земельные участки имеют общественные организации инвалидов

- Можно ли вступить в наследство только на часть имущества

- Исковое заявление о признании утратившим право пользования земельным участком