Как составить акт о пропаже имущества образец

Обновлено: 07.05.2024

В процессе трудовой деятельности встречаются случаи поломки, порчи, утери оборудования, имущества, ценностей организации, которое приходит в негодность по вине трудящегося работника или другого третьего лица.

Для возмещения материального вреда виновным лицом требуется своевременное и верное оформление акта о причинении ущерба имуществу организации, образец которого можно скачать внизу статьи.

В каких случаях составляется акт о причинении ущерба имуществу организации

Акт порчи имущества служит доказательством повреждения каких-либо предметов. Составляется он при наступлении разных событий, самыми распространенными из них являются:

- затопление помещения, иные страховые случаи;

- несоблюдение правил перевозки и разгрузки оборудования (бой, вмятины, трещины);

- халатное отношение персонала к производственной или офисной технике;

- преступные деяния.

Остальные случаи не обязывают руководителя компании оформлять акт, но окончательное решение остается за ним.

Как оформить, если причинен вред активам предприятия

Специфика деятельности любого предприятия указывает на невозможность избавления от испорченного имущества, числящего на балансе, без соблюдения специальной процедуры.

Акт порчи имущества — это главный документ, являющийся базой для списания или ремонта испорченного оборудования. Составить документ вправе любой ее собственник.

Когда речь идет об имуществе юридического лица, то документ оформляет уполномоченный специалист: юрист, секретарь, бухгалтер, руководитель отдела, иной специалист, наделенный подобными полномочиями.

Акт о причинении ущерба составляется в свободной форме и содержит информацию:

- название документа;

- кабинет, цех или иное место, где совершен факт порчи;

- дата оформления;

- дата возникновения поломки и ее обнаружения ;

- члены комиссии в составе 2 или 3 уполномоченных сотрудников, обычно ими являются руководитель предприятия и отдела, главный бухгалтер;

- данные о поврежденном имуществе и признаки, позволяющие его отличить от другого оборудования (название, инвентарный номер);

- характер и полное описание повреждений;

- стоимость вреда, если для этого не требуется проведения дополнительной экспертизы;

- заключение комиссии о в результате оценки имущества (списание или ремонт);

- ФИО, должность лица, виновного в причинении ущерба (если этот факт известен);

- подписи членов комиссии, виновного специалиста (если он присутствовал при осмотре).

Для обеспечения достоверности можно в состав комиссии пригласить еще несколько человек, которые смогут оценить урон и удостоверить факт ущерба в соответствии со своей квалификацией (юрист, менеджер по поставкам).

Особым моментом в документе является часть, где устанавливается виновное лицо, вследствие действий которого организации был нанесен ущерб. Если установить таких граждан невозможно, повреждение произошло в результате форс-мажорных обстоятельств (катастрофа, наводнение), то это обязательно обозначается в тексте.

Если испорченный предмет восстановлению не подлежит, уничтожение осуществляется в присутствии членов комиссии для избежания повторного списания. Если виновником обстоятельства является специалист компании, акт является также основанием для принятия мер по дисциплинарной ответственности. Наказание соответствует степени вины и величине урона.

Если виновная сторона согласна возместить ущерб организации, акт применяется в качестве основание для взыскания сумм понесенных убытков. В такой ситуации согласившийся оплатить расходы сотрудник заинтересован в получении 2 экземпляра, чтобы владелец имущества не смог исказить факты. После оплаты виновник к акту прикладывает квитанцию о подтверждении факта возмещения урона.

Допускается обоюдное согласие сторон при решении данного вопроса с оформлением соглашения о возмещении причиненного вреда, а также ситуация, когда одна из сторон подает иск в суд.

Если обязательство по возврату материальных ценностей не исполняется или гражданин не признает свою вину, то пострадавшая сторона обращается в судебный орган, приложив к пакету требуемых документов акт с описанием событий.

Перед подачей заявления о возмещении, необходимо выполнить ряд мероприятий. К примеру, требуются доказательства причинения ущерба. Данный порядок применим для любой ситуации, если доказано, что возникновение негативных последствий связано с действиями физического лица. Если одна из сторон является индивидуальным предпринимателем либо юридическим лицом, то достаточно будет доказательства наличия самого ущерба.

Законодательством РФ четко определен регламент проведения данной процедуры.

Важно основываться на общие нормы, связанные с подсудностью: мировым судом рассматриваются дела стоимостью не более 50 тыс. рублей, районным — сумма ущерба составляет больше 50 тыс. рублей.

Сохранность документации в архиве организации – одно из требований, которое должно неукоснительно соблюдаться. Однако даже при соблюдении всех норм могут наступить обстоятельства непреодолимой силы, и как результат – документация может быть испорчена или утрачена. Так, риск утраты (порчи) документации существует при переезде организации, в случае пожара, кражи или потопа. Форс-мажорные ситуации с архивной документацией могут быть разными как по причинам, так и по масштабу. Вне зависимости от того, испорчена одна папка служебной документации или весь архивный фонд, оставлять без внимания подобные ситуации нельзя.

Предлагаем вам пошаговый алгоритм действий в условиях форс-мажора, результатом которого стала порча или утрата архивных документов.

Шаг 1: сообщаем о произошедшем руководству

Для этого используем докладную записку (Пример 1).

Ни в коем случае нельзя уничтожать испорченную или поврежденную документацию – за это предусмотрена уголовная ответственность.

Шаг 2: получаем официальное подтверждение произошедшего

Если утрата документов наступила в результате экстремальных происшествий (стихийного бедствия, наводнения, пожара, взлома), то к расследованию обстоятельств данного дела привлекаются сотрудники следственных органов, государственного пожарного надзора, специалисты МЧС. К заключению комиссии прикладываются следующие оправдательные документы:

- справка Государственного пожарного надзора и акт о причинах возгорания;

- уведомление из следственных органов ОВД о возбуждении дела о краже;

- справка из ДЭЗ (РЭУ) о факте и причинах затопления;

- документы МЧС о наличии чрезвычайной ситуации;

- иные справки, в соответствии с форс-мажорными обстоятельствами.

Наличие данных документов позволит увеличить сроки, отведенные для восстановления утраченной первичной базы организации.

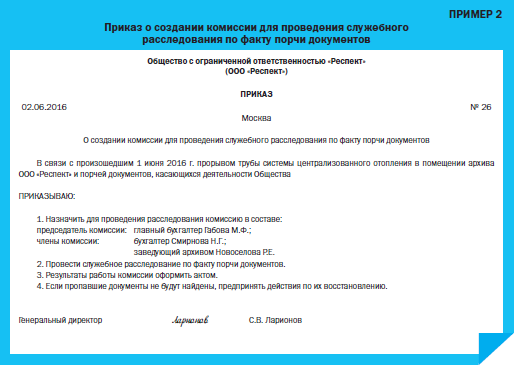

Шаг 3: создаем комиссию по расследованию причин пропажи (порчи) документов

Такая комиссия создается приказом руководителя.

В необходимых случаях для участия в работе комиссии (Пример 2) приглашаются представители следственных органов, охраны и государственного пожарного надзора (п. 6.8 Положения о документах и документо-обороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 № 105).

Если должностные лица соответствующих государственных органов не будут привлечены к работе в комиссии, то впоследствии будет трудно документально подтвердить форс-мажорные обстоятельства, исключающие вину организации и ее должностных лиц. В состав комиссии необходимо включить специалистов, способных дать пояснения по сути возникшей ситуации.

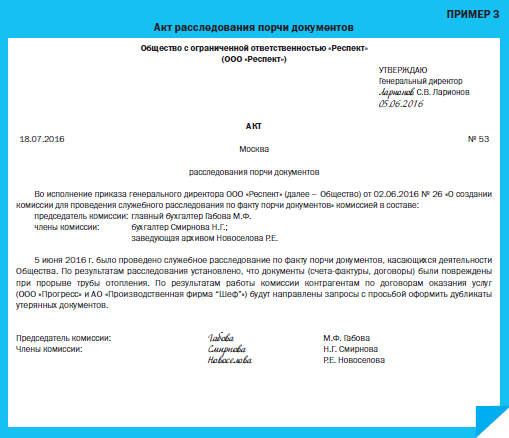

Шаг 4: составляем акт по итогам работы комиссии

Результаты работы комиссии оформляют актом, который утверждает руководитель организации (Пример 3).

В этом документе необходимо подробно описать место, которое исследовалось, характер внешних повреждений, указать причины утраты (порчи) документов. Кроме того, следует указать лиц, ответственных за сохранность документов, и получить от них письменные объяснения.

Обратите внимание

Шаг 5: проводим инвентаризацию

В соответствии с п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями, обязательно должна быть проведена инвентаризация. Результаты ее проведенния являются основанием для отражения убытков в бухгалтерском учете.

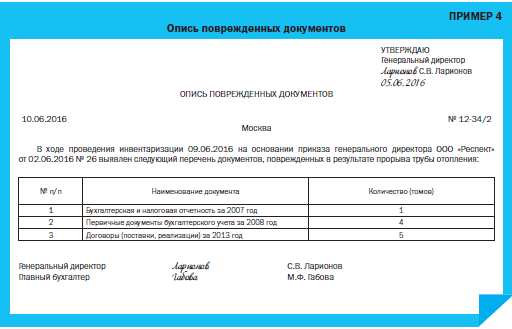

Шаг 6: составляем опись утраченных (поврежденных) документов

Опись (Пример 4) прилагается к акту расследования порчи документов.

Важно!

При порче (утрате) первичных документов и отчетности организация должна немедленно обратиться в налоговые органы с соответствующим заявлением (с подтверждением форс-мажорной ситуации от официальных органов). Не исключено, что налоговая инспекция, получив информацию об отсутствии бухгалтерских документов, предпримет меры налогового контроля, однако если доказательства утраты подтверждены официальными документами, то с руководством налоговой инспекции можно согласовать вопрос о временном не проведении налоговых проверок за период, по которому отсутствуют бухгалтерские документы, а также о сроках их восстановления.

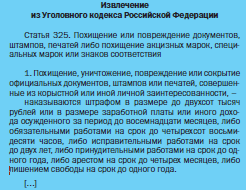

При утрате первичной документации и отчетности руководитель организации может быть привлечен к уголовной ответственности, если подобная ситуация будет квалифицирована как факт уклонения от уплаты налогов. Диапазон ответственности – от штрафа в размере 100 000 – 300 000 рублей до лишения свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (ч. 1 ст. 199 УК РФ).

Шаг 7: восстанавливаем утерянную документацию

На заключительном этапе комиссия должна выполнить работу по восстановлению утерянной (испорченной) документации. Если руководство организации не примет необходимые действия по восстановлению документов, это может повлечь ответственность по п. 1 и 4 ст. 110 Налогового кодекса Российской Федерации.

Кроме того, руководитель организации должен предпринять меры к восстановлению тех первичных документов, которые подлежат восстановлению и хранению в течение установленного законодательством срока (письмо УМНС РФ по г. Москве от 13.09.2002 № 26-12/43411). Например, копии выписок о движении денежных средств по счетам в банках можно запросить у банков, в которых открыты счета организации, договоры, акты, накладные – у контрагентов и т.д.

Читайте также:

- Будет ли считаться квартира у военнослужащего полученная в наследство

- Порядок раздела залогового имущества

- Не переоформили баню на нового собственника

- Обязанность ук предоставить реестр собственников для проведения собрания

- Раст это передача одним собственником другому права управлять своей собственностью