Как снять обременение с квартиры после ренты

Обновлено: 25.04.2024

Одна семья купила двухкомнатную квартиру в Москве. Продавец — молодая женщина Ольга, получившая столичную недвижимость в наследство от деда. Жилье находится в старом доме и нуждается в ремонте. Но главу семьи Сергея это не смутило, он все равно собирался делать ремонт, да и цена была невысокая.

Когда Сергей осматривал квартиру, жилички в ней не было. А когда он о ней узнал, то не стал отказываться от сделки. Женщина не прописана, прав на жилплощадь не имеет — проблем не предвиделось. Семью вполне устраивали сама квартира, ее расположение и главное — цена.

Сергей попросил женщину съехать, но получил отказ. Оказалось, что пенсионерка имеет право проживания в квартире по завещанию прежнего собственника, дедушки Ольги. Этого бы не случилось, если бы Сергей проверил юридическую чистоту квартиры, то есть наличие обременения.

Рассказываем, что тaкoe oбpeмeнeниe на квартиру, в каких случаях оно накладывается, чем рискуют продавец и покупатель при продаже недвижимости с обременением.

Обременение недвижимости — что это?

Недвижимость с обременением — дом, квартира, участок или другой объект, на который наложены ограничения прав собственности. Ограничения появляются после получения другими людьми или государством права владения жильем.

Собственник квартиры с обременением не вправе самостоятельно распоряжаться своей жилплощадью. То есть решение, к примеру, о продаже недвижимости будет согласовываться с другими лицами или с государственными органами. А иногда продажа просто невозможна.

Какие бывают обременения: виды и условия

Причины для обременения квартиры или дома могут быть разными: по решению суда, по воле собственника, по предъявлению акта, составленного уполномоченным органом, к примеру, органами опеки.

Весь период оплаты кредита вы являетесь собственником квартиры. Но на некоторые действия со своей недвижимостью вы должны получить одобрение банка. К примеру, разрешение кредитора потребуется, если вы решите продать, подарить или сдать в аренду недвижимость с обременением.

Внимание! Специалисты не советуют покупать залоговую квартиру без участия банка. Продавец может отказаться от сделки сразу после закрытия кредита или на недвижимость может быть наложен арест за другие долговые обязательства.

Банк снимает обременение с ипотечной квартиры, когда вы закроете кредит, не нарушая сроков, указанных в договоре. С этого момента вы вправе распоряжаться жильем по своему усмотрению. Если долг не выплачивается, то банк продает залоговую недвижимость, чтобы вернуть свои деньги.

Договор безвозмездного пользования

В 1991 году россияне получили право приватизировать свое жилье, находящееся в муниципальной собственности. Кто-то воспользовался возможностью, а кто-то отказался от приватизации в пользу другого человека, сохраняя право бессрочного пользования.

То есть такого жильца невозможно выселить из квартиры и лишить его права проживания. Cнять с недвижимости обременение по договору безвозмездного пользования можно только после выписки жильца или его смерти.

Обременение имущества может наступить в результате судебного разбирательства. Судья выносит такое решение, основываясь на том, что собственник жилья злостно нарушает свои долговые обязательства или приговорен к тюремному заключению.

С этого момента все действия с арестованной квартирой должны согласовываться с членами специальной комиссии, которая формируется судебными органами. Судебная комиссия вправе принять решение о конфискации недвижимости и ее продаже. Все средства от реализации жилья идут в счет оплаты долга и судебных издержек.

Доверительное обременение на недвижимость налагается по желанию собственника на основании договора доверительного управления. Иными словами, вы приглашаете управляющего и передаете ему определенные права пользования квартирой, исключая права собственности.

К примеру, вас отправили за границу в длительную командировку. Чтобы ухаживать за квартирой, вы пригласили управляющего, которому передали право проживания на вашей жилплощади, поручили оплату коммунальных услуг и других расходов по содержанию квартиры.

Обременение недвижимости по договору доверительного управления наступает, когда начинает действовать соглашение. Договор оформляется у нотариуса. Снимается обременение, когда заканчивается срок договора или со смертью одной из сторон.

Некоторые ограничения на использование своего жилья получают арендодатели. Если вы сдаете квартиру в аренду, то не сможете в ней жить весь срок действия договора, если иное не указано в договоре. Этот вид обременения исключает сдачу жилья третьим лицам.

Продать квартиру или дом с обременением по договору аренды можно, но только вместе с жильцом. Если вы приобрели такое жилье, то учтите, что квартиросъемщик имеет право проживания на вашей новой жилплощади до окончания срока действия договора аренды.

Квартира с несовершеннолетним

Несовершеннолетние собственники или просто прописанные в квартире уже являются обременением данной недвижимости. Государство ставит на первое место защиту детей, в том числе защиту их интересов в вопросах купли-продажи жилья.

Поэтому вы не сможете продать квартиру с несовершеннолетним, не выполнив определенные требования, установленные законом. А именно: после продажи недвижимости несовершеннолетний должен получить равное или лучшее по условиям жилье.

Иначе органы опеки и попечительства, контролирующие соблюдение прав ребенка, могут наложить запрет на сделку. Обременение снимается, если все требования выполнены и получены доказательства, что условия проживания несовершеннолетнего не ухудшились.

Обременение с квартиры можно снять, если предоставить несовершенолетнему равное жилье. Фото: pvlida.by

Обременение недвижимости по договору ренты подразумевает передачу прав собственности плательщику ренты на определенных условиях. Это может быть договор пожизненной ренты или пожизненного содержания c иждивением.

В первом случае новый собственник в обмен на квартиру выплачивает бывшим владельцам определенную сумму до момента их смерти. Во втором — не только выплачивает ренту, но и помогает по хозяйству.

В полной мере распоряжаться жильем с обременением рентой вы сможете только после смерти бывшего владельца. Снять обременение можно, если рентополучатель по каким-либо причинам расторгнет договор ренты.

Завещательный отказ — обязательство наследников реализовать волю наследодателя, если он передает указанным лицам имущество в собственность. Обременение налагается на недвижимость, которую получат наследники, выполнив определенные условия по завещанию.

То есть наследуемое вами жилье получает обременение в виде жильца, которого нельзя выселить. Он не потеряет право проживания даже в случае смены владельца недвижимости.

Например, к участку вашего соседа нет доступного подъезда, поэтому вам придется смириться с тем, что посторонние люди будут ходить к своему дому через вашу территорию. Может случиться, что госструктурам потребуется проложить через ваш участок какие-либо коммуникации.

Встречаются ситуации, когда сервитут налагается на квартиру. К примеру, двум собственникам принадлежат равные доли в двухкомнатной квартире с проходной комнатой. Жилец дальнего помещения не сможет попасть на свою жилплощадь, минуя комнату соседа.

Собственник квартиры с сервитутным обременением распоряжается своим имуществом в полной мере. Такую недвижимость можно сдать, подарить, продать. Но поскольку сервитут неотчуждаем, то есть его нельзя снять, то вместе с покупкой жилья новому владельцу перейдет и обременение.

Внимание! Ограничение на продажу может быть наложено на недвижимость, признанную архитектурным памятником. Историческое наследие охраняется законом, поэтому чтобы продать такое жилье, собственник должен получить разрешение органов по охране памятников.

Какие еще виды обременения не регистрируются в Росреестре: где и как узнать

право коммерческой аренды, если договор аренды жилой недвижимости заключен на срок меньше года — расспросите соседей, посетите квартиру без предупреждения;право на общее имущество, приобретенное в браке, если недвижимость оформлена на одного из супругов — запросите информацию в ЗАГСе;право преимущественной покупки, когда доля в квартире продается без согласия других владельцев долей — попросите у продавца письменные отказы содольщиков.

При продаже квартиры стоит учесть, что эти права могут быть предъявлены в суде. В случае удовлетворения такого иска продавец может погрязнуть в судебной тяжбе, а покупатель останется и без квартиры, и без денег.

Как узнать, есть на квартире обременение или нет

Узнать, есть ли обременение на квартире, можно самостоятельно, не прибегая к услугам специалистов. Закажите выписку из ЕГРН в МФЦ, на сайтах Росреестра или Кадастровой палаты.

В документе указано, кто собственник интересующей вас квартиры, какова доля в праве собственности, есть ли обременение, и т.д. Стоимость выписки варьируется от 250 до 1000 рублей, в зависимости от вида документа.

Опасность обременения для владельца и покупателя квартиры

Продажа недвижимости с ограниченными правами собственности может быть рискованной как для покупателя, так и для продавца. Как для одной, так и для другой стороны признание сделки недействительной — это всегда потеря денег и времени.

Если вы решились купить недвижимость с обременением, то должны понимать, что наличие ограничений не даст вам распоряжаться своим имуществом полноценно.

Вид обремененияРиски покупателяИпотекаПродавец может получить аванс и погасить кредит средствами покупателя, а потом сразу отказаться от сделки.АрендаКраткосрочный договор аренды не регистрируется в Росреестре. Если продавец скроет эту информацию, то покупатель не сможет выселить арендаторов досрочно.Квартира с несовершеннолетнимЕсли органы опеки не одобрят выписку ребенка из квартиры, то сделка будет признана недействительной, а покупателю придется вернуть недвижимость.РентаВ мошеннических схемах часто используется жилье с обременением по договору ренты. Сделки заключаются с подложными документами, из-за чего покупатель получает квартиру с жильцом, которого невозможно выселить.АрестПродать арестованную квартиру нельзя. Если продавец использовал подлог документов и все-таки продал квартиру, сделку признают недействительной. Покупатель лишится жилья и будет долго возвращать свои деньги.Завещательный отказЗавещательный отказ не регистрируется в Росреестре. Покупатель рискует получить вместе с квартирой жильца с правом пожизненного проживания.

Если сделка купли-продажи уже свершилась, то вам придется потратить дополнительные средства, чтобы попытаться снять обременение. К примеру, вернуть долги бывшего владельца и снять арест с недвижимости.

Но такой вид обременения, как сервитут, вы снять не сможете, так как он в большинстве случаев неотчуждаем. Поэтому до совершения сделки вам нужно узнать, какой вид обременения имеет жилье.

Внимание! Низкая цена должна насторожить уже на этапе выбора квартиры. Дисконт более чем в 15-20% от рыночной стоимости предоставляется только на объекты с изъянами или обременением.

Безусловно, что продавец жилья с обременением рискует меньше, чем покупатель. Но из-за незнания нюансов сделок с такой недвижимостью можно потерять немаленькую сумму. При этом стоит учесть, что продавец и так теряет в цене, так как недвижимость с обременением обычно продается с дисконтом.

Вид обремененияРиски продавцаКвартира с несовершеннолетнимЧтобы опека одобрила выписку ребенка, вы должны обеспечить ему равные условия проживания, прежде, чем будет продано старое жилье. Это будет сложно сделать, если вы решили переехать из мегаполиса в небольшой поселок.АрендаЕсли вы нашли выгодного покупателя на квартиру, а срок аренды еще не подошел к концу, то вам придется нести убытки за досрочное расторжение соглашения с вашими арендаторами.РентаЕсли вы продали квартиру по подложным документам, вам грозит уголовное преследование и возврат денег покупателю.АрестЕсли вы продали квартиру по подложным документам, вам грозит уголовное преследование и возврат денег покупателю.Завещательный отказЕсли вы не предупредили покупателя об обременении, он может подать в суд, чтобы взыскать с вас возмещение своих убытков.

Продажа недвижимости с ограниченными правами собственности подразумевает, что продавец сообщит покупателю, какое обременение он получает вместе с жильем. Если этого не сделать, то ваши действия могут признать мошенничеством со всеми вытекающими последствиями.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

- Зачем банк накладывает обременение

- Ограничения, которые дает обременение на квартиру

- Закрытие ипотечного кредита

- Снятие обременения в Сбербанке

- Снятие обременения в ВТБ

- Стандартная процедура

- Как узнать, снято ли обременение

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

- Покупаемая недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

- Другая собственная недвижимость заемщика, которая соответствует требованиям банка.

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Все ограничения и обязанности отражаются в кредитном договоре, вот некоторые самые интересные:

- банк может в любой момент потребовать квитанции об оплаченных коммунальных услугах и налогах за квартиру/дом;

- аналогично кредитор правомочен затребовать в любое время документы о доходах и занятости;

- регистрация третьих лиц, которые не являются близкими родственниками заемщику, проводится только по согласованию с банком;

- если заемщик зарегистрирует кого-то из “разрешенных” жильцов, он должен в течение 10 дней уведомить об этом банк;

- банк нужно оперативно уведомлять об изменении семейного положения клиента;

- в течение 5 дней нужно уведомить банк, если в отношении клиента возбуждено уголовное дело или дело о признании его недееспособным;

- заемщик должен уведомить банк, если покидает заложенный объект на срок более 1-2 месяцев;

- перепланировка может проводиться только после согласования с банком.

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

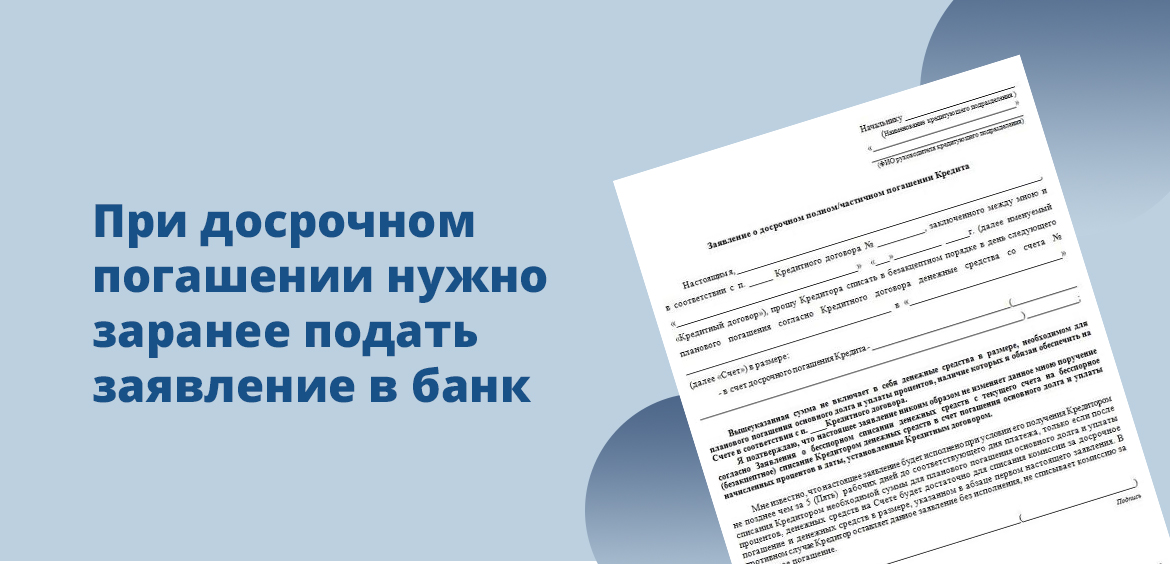

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

И радует то, что Сбербанк максимально упростил процедуру для заемщика. Клиенту не нужно никуда идти и подавать заявление, банк делает все самостоятельно. Как проходит снятие обременения по ипотеке Сбербанка:

- Погашаете ипотеку полностью по графику или досрочно.

- В течение двух дней банк пришлет уведомление о том, что ссуда закрыта.

- После этого банк инициирует процедуру снятия обременения, которая проводится в течение 30 дней. В процессе заемщику могут звонить для уточнения некоторой информации.

- После снятия обременения клиенту присылают уведомление. Все, и даже делать ничего не пришлось.

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

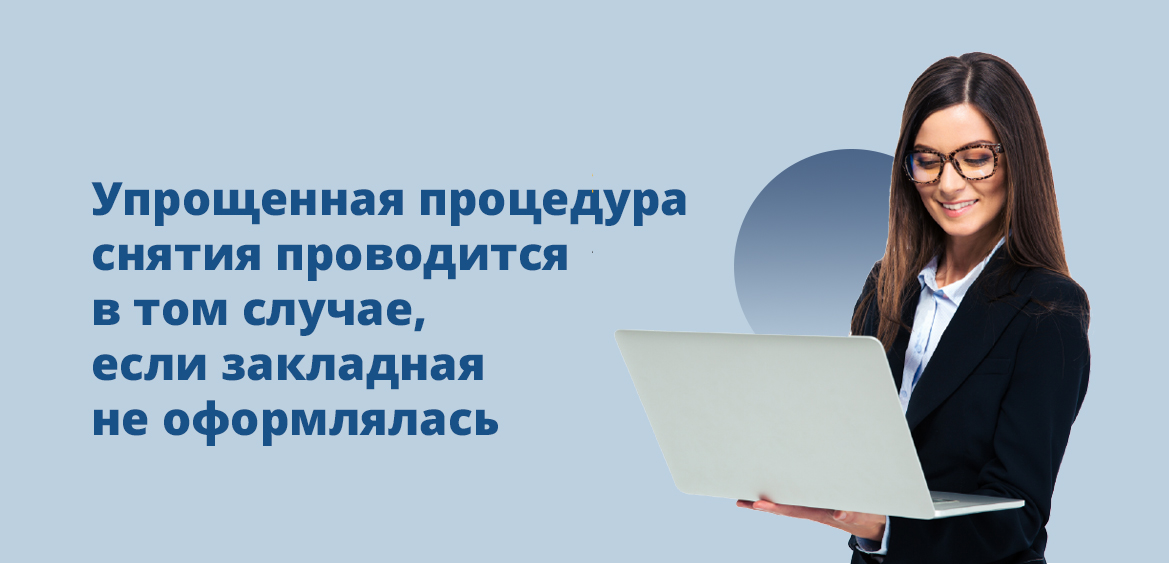

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

Чаще всего клиенты ВТБ оформляют стандартную ипотеку с составлением закладной. В этом случае банк предлагает такой алгоритм действий:

- После полной оплаты ипотечного кредита необходимо позвонить на горячую линию по номеру 8 800 100 2424. Сообщаете о событии, банк начинает подготовку закладной.

- Закладная в течение 30 дней поступает в офис, где обслуживался ипотечный кредит. Необходимо забрать ее и подготовленный банком пакет документов.

- После обращаетесь в МФЦ с паспортом, закладной и другими документами от банка, составляете заявление о погашении регистрационной записи об обременении.

- В течение 3 дней обременение снимается.

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

За точным алгоритмом действий обратитесь в свой банк по телефону горячей линии. Каждый предлагает свой способ. Рассмотрим тот, что применяется чаще всего:

- Полностью погашаете ипотеку и обращайтесь в офис банка, чтобы получить справку об исполнении обязательств.

- При заказе справки одновременно заказываете закладную. Если справку можно получить хоть на следующий день, закладные банки присылают за 10-30 дней, у каждого установлен свой точный срок.

- Вместе с закладной, кредитным договором, справкой о погашении ссуды и паспортом обращаетесь в МФЦ. Можете предварительно записаться на прием на Госуслугах.

- После подачи заявления в течение 3 рабочих дней обременение снимается. В доказательство МФЦ предоставляет соответствующую справку.

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

Как узнать, снято ли обременение

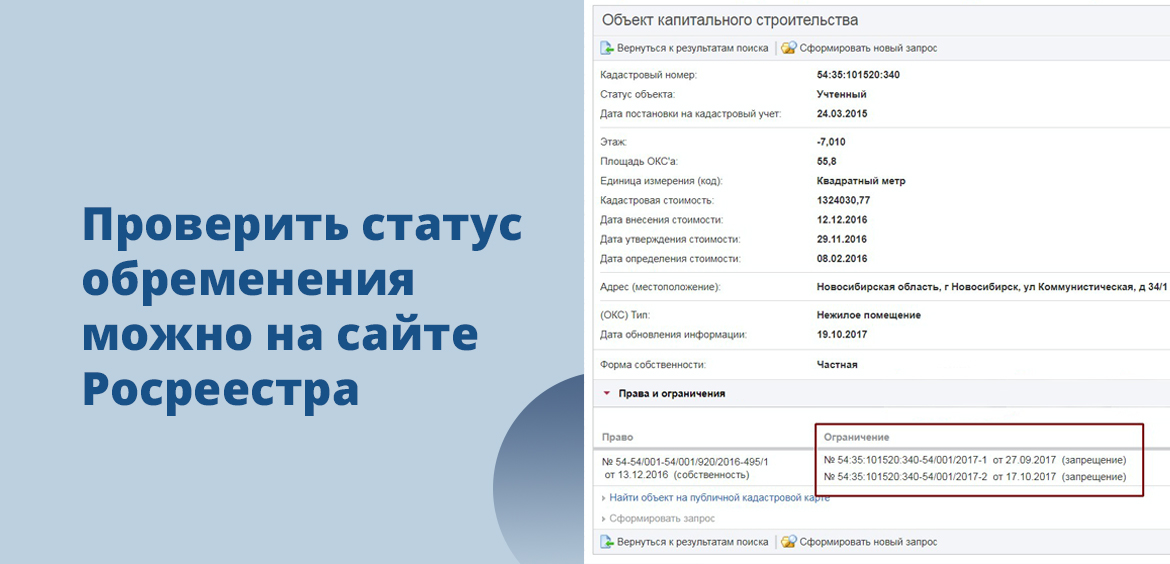

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.

При покупке жилья в ипотеку речь всегда идет об обременении приобретаемого объекта недвижимости. Это одно из условий, которое необходимо банку-кредитору, чтобы обезопасить себя от возможного риска невыплаты долга со стороны заемщика. Покупка квартиры с обременением по ипотеке накладывает ряд ограничений на использование имущества его владельцем.

Разберем вопрос, стоит ли приобретать жилье с обязательным условием залога, какие подводные камни могут встретиться в этой ситуации.

Рассмотрим, что такое обременение на квартиру, в каких ситуациях его можно снять и сколько времени займет эта процедура.

Что такое обременение на квартиру

- наем,

- арест,

- доверительное управление,

- рента и другие.

Каждая ситуация налагает свои ограничение на использование жилья.

Рассмотрим ситуацию с жилищным займом. Покупка квартиры с обременением по ипотеке означает нижеследующие ограничения (их смысл заключается в том, чтобы в случае невыполнения клиентом своих обязательств банк получил в собственность ликвидное имущество, даже если прошел не один год с начала его эксплуатации).

- жить в квартире;

- проводить замену санузла, труб и электропроводки;

- приглашать друзей, устраивать праздники;

- зарегистрировать ближайших родственников;

- делать ремонт (переклеивать обои, менять мебель и другие предметы интерьера по своему усмотрению).

- продать квартиру без согласия банка;

- сдавать жилье в аренду;

- делать перепланировку;

- прописать посторонних людей без согласия кредитора.

Кроме того, если планируется длительная поездка заемщика, банк следует уведомить о том, что жилье определенное время будет находиться без присмотра.

Безусловно, такие ограничения устраивают далеко не каждого собственника жилья, поэтому многие стараются избавиться от них как можно раньше.

Снятие обременения с квартиры по ипотеке происходит после того, как будет совершен последний платеж в рамках погашения займа. Если вы планируете закрыть кредит досрочно, вам необходимо узнать точную сумму долга, включая проценты по состоянию на текущий момент.

Обратите внимание! Несмотря на то, что некоторые организации-кредиторы, например Сбербанк, дают возможность своим клиентам свободно распоряжаться жильем после погашения жилищного займа, в некоторых банках снятие обременения с квартиры не происходит автоматически. Даже если вы полностью погасили жилищный кредит, квартира все еще будет числиться в залоге у кредитора. Чтобы получить полное право распоряжаться недвижимостью, потребуются определенные действия, о которых мы расскажем ниже. Полное погашение долга перед кредитором, тем не менее, – обязательное условие для прохождения такой процедуры.

Расскажем о том, как происходит снятие обременения по ипотеке, что для этого нужно сделать.

Как снять обременение с недвижимости

В том случае, когда заемщик использует квартиру в качестве залога при погашении не ипотечного, а иного целевого или потребительского кредита, снятие обременения произойдет в автоматическом режиме сразу после погашения долга перед банком.

Порядок действий

- посещение офиса МФЦ с необходимыми документами. В этом случае порядок обслуживания будет стандартным, как и по другим вопросам;

- снятие обременения по ипотеке в Росреестре через интернет. Такой шаг потребует использования ЭЦП, но в значительной мере сэкономит ваше время.

Расскажем о каждом из них более подробно.

- сбор и подача в МФЦ необходимых документов о закрытии кредита (их перечень приведем ниже);

- получение информации о том, что обременение снято;

- проверка данных на сайте Росреестра (чтобы убедиться в том, что недвижимость перешла в полную собственность бывшего заемщика).

Для снятия обременения с квартиры по ипотеке вторым способом, необходимо предварительно зарегистрировать электронную подпись. Чтобы получить ЭЦП, вы также можете воспользоваться Единым порталом госуслуг. На сайте необходимо авторизоваться и оставить соответствующую заявку.

Перечислим документы, которые потребуются для снятия обременения по ипотеке.

- справка о закрытии кредита (ее следует взять в банке, в котором вы погашали жилищный займ);

- свидетельство о собственности на квартиру;

- паспорт заемщика;

- закладная от организации-кредитора с отметкой о том, что обязательства по жилищному кредиту погашены;

- кредитный договор;

- доверенность, которую заверил нотариус, если процедуру осуществляет не сам заемщик, а делегированное им лицо.

Справки можно подать в МФЦ сразу после выплаты ипотечного кредита. Если вы оформляете заявку через интернет, в анкете потребуется данные выписки из Единого госреестра недвижимости.

Заполнив анкету, вы сможете ожидать результатов работы по вашему запросу.

Что делать нельзя, если получить закладную

В том случае, если банк не предоставляет документ о залоге на квартиру (такое редко, но встречается), потребуется дополнительная процедура. В этом случае необходимо будет посетить МФЦ совместно с сотрудником финансового учреждения и подать двустороннее заявление о снятии обременения с недвижимого имущества. Процедура не предполагает оплаты услуги, которую в этом случае оказывает сотрудник банка.

Если вы не помните, была ли оформлена закладная в момент оформления ипотеки, уточните этот вопрос по телефону горячей линии банка, по электронной почте, в онлайн-чате на сайте финучреждения или в его офисе. Если такой документ подписывался, следует обратиться в банк, чтобы его забрать. Если обнаружится, что закладной нет, нужно согласовать с сотрудником банка время и адрес МФЦ, который вы планируете посетить.

- в порядке очереди. Скорость обслуживания будет зависеть от загруженности оператором многофункционального центра;

- по предварительной записи. В этом случае вы сможете посетить МФЦ в назначенное время. В этом случае лучше не опаздывать ко времени, т. к. в случае просрочки получать талон и записываться придется заново.

Предварительную запись вы можете осуществить через интернет, по телефону или придя в офис многофункционального центра заранее.

Сколько времени потребуется

В МФЦ процедура снятия обременения занимает три рабочих дня, в том числе если речь идет о военной ипотеке. В некоторых случаях, когда речь идет, например, о пересылке бумажных документов по почте, срок может увеличиться на 1−2 рабочих дня. Следует учесть время, пока запрос будет идти в подразделение Росреестра, а справка – обратно в МФЦ.

Чтобы сделать процесс быстрее, вы можете заказать электронный документ через интернет. В этом случае процедура будет значительно быстрее. Электронная справка имеет ту же юридическую силу что и ее бумажный аналог.

Немного дольше будет процедура, если заемщик участвовал в долевом строительстве и приобретал квартиру в кредит. Срок снятия обременения по ипотеке в Росреестре в этом случае займет порядка 5 рабочих дней.

Если процедура односторонняя, период может стать еще дольше. Если не сам заемщик обращается в МФЦ, снятие обременения по ипотеке может занять порядка двух недель.

Покупка квартиры с обременением – плюсы и минусы

В данном случае можно вести речь о достоинствах и недостатках ипотечного кредита в целом. Другой вариант – когда используется залог недвижимости в качестве обеспечения другого целевого или потребительского кредита. В обоих случаях обременение будет действовать до момента полного выполнения заемщиком своих долговых обязательств перед банком.

- при отсутствии накоплений вы можете получить собственное недвижимое имущество, даже если у вас нет существенных предварительных накоплений.

- в приобретаемой квартире вы можете жить, делать ремонт (исключая перепланировку), приглашать гостей, менять интерьер по своему усмотрению, не согласовывая ни с кем этих действий;

- сделку контролирует юридический отдел банка, а также страховая компания, кроме того, ипотека регистрируется в Росреестре, поэтому можно говорить о чистоте процедуры и минимальном риске мошеннических действий с недвижимостью;

- возможность выплачивать крупную сумму длительное время, благодаря чему размер ежемесячного взноса будет приемлемым для заемщика со средним достатком.

- риск потерять приобретаемое имущество. В случае неисполнения заемщиком своих обязательств право собственности может перейти кредитору, а в связи с тем, что ипотека обычно берется не на один год, спрогнозировать, как может измениться финансовое положение клиента, практически нельзя;

- крупная переплата. С учетом длительности выплат и размера кредита даже невысокая процентная ставка приведет к тому, что вы переплатите значительную сумму;

- в случае возникновения финансовых трудностей нет гарантии, что организация-кредитор пойдет вам навстречу и предложит реструктуризацию долга, чтобы вы могли избежать просрочки и потери заложенного имущества.

Обратите внимание! При покупке недвижимости с обременением на вторичном рынке следует проверить, выписаны ли из нее все жильцы, нет ли задолженности за ЖКУ, не сдается ли квартира в аренду, не наложен ли арест на приобретаемый объект. Кроме того, следует обратить внимание на состояние дома.

Заключение

Приобретать или нет квартиру при условии ее обременения, каждый решает сам. Перед тем как пойти на такой шаг, следует взвесить все за и против, оценить свои финансовые возможности. В противном случае вы рискуете не выполнить своих обязательств перед банком и лишиться заложенной собственности.

Срок снятия обременение по ипотеке может зависеть от выбранной заемщиком процедуры.

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Читайте также:

- Как найти имущество должника в чехии

- Как вызвать врача на дом при подозрении на коронавирус если живу не по прописке

- Сословие имевшее монопольное право на владение землями и крестьянами в конце 18 века это

- Население русских земель было обязано выплачивать дань называвшуюся отходом

- Кем осуществляется управление безопасностью производства на предприятиях всех форм собственности