Как оставить квартиру в наследство одному ребенку из двух

Обновлено: 14.05.2024

Зачастую граждане при жизни не задумываются о том, чтобы написать завещание и указать в нем своих наследников.

Когда наступает печальное событие, и человек уходит из жизни, начинается борьба за имущество между родственниками умершего. Именно в этом случае, при отсутствии завещания, раздел будет проходить по законным основаниям. Распределение имущественных прав осуществляется по степени родственных связей в определенной очередности. Каким образом происходит указанная процедура, читайте далее в нашей статье.

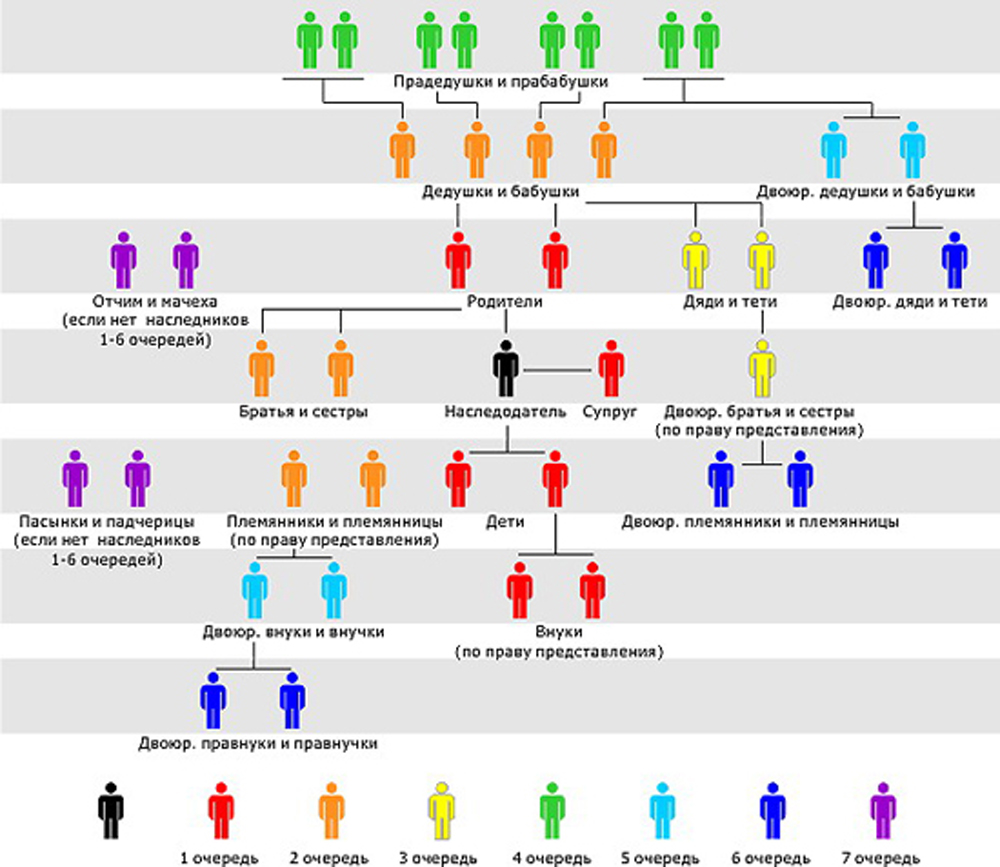

Кто является наследником первой очереди?

Основные принципы и условия наследования установлены Семейным и Гражданским кодексами РФ, а также иными документами.

Имущественные активы будут распределены по принципу очередности, но каждый из претендующих лиц не сможет что-либо получить, если:

- сам отказался от наследования;

- не имеет на него права;

- объявлен недостойным потомком умершего гражданина;

- не вступил в право наследования.

Законодательством РФ защищено преимущественное право партнера в браке и иных родственников умершего по крови. Рассмотрим, кто именно будет являться первоочередным наследником, если отсутствует завещание покойного.

Каждый гражданин сам решает, принимать ему наследство или нет. Это его право, а не обязанность.

1142 ГК РФ

Разберемся, кто относится к наследникам первой очереди. Указанное правило регламентируется ст. 1142 ГК РФ, где строго определено, что такими лицами являются:

- супруг покойного;

- родители умершего;

- дети наследодателя.

Первая категория — партнеры по браку — достаточно часто вызывает спорные вопросы при получении наследства. Рассмотрим, кто считается законным супругом по нормам СК РФ:

- брачные отношения официально зафиксированы в отделе ЗАГС и подтверждаются соответствующим документом свидетельством о регистрации брака;

- семейные отношения доказаны и подтверждены через суд;

- заключенные браки по религиозным обычаям, в годы Великой Отечественной войны.

Закон четко определяет, кто считается законным супругом покойного. Поэтому партнеры в гражданском браке не могут воспользоваться правом и вступить в наследство.

Нетрудоспособные сожители все же могут унаследовать часть имущественных активов, но не по первоочередному правилу, а если они находились на иждивении покойного на протяжении от одного года и более.

Также при установлении законных оснований для вступления в наследство супругов имеются существенные нюансы:

- если брачные отношения будут признаны незаконными, то партнера исключат из списка наследников первой очереди;

- если семейные отношения были расторгнуты через ЗАГС или суд. Но это произойдет лишь в случае, когда решение о расторжении брака вынесено до дня открытия наследства;

- супруг будет иметь право на получение имущества, даже если он проживает в другом месте.

Родители умершего лица также являются первоочередными наследниками. В этом случае ясно, кто будет относиться к указанным лицам мать и отец покойного. Усыновители умершего обладают равными правами с его биологическими родителями. На момент вступления в наследство они не должны быть лишены родительских прав.

Законодательство делает равными права всех детей покойного гражданина, к ним относятся:

- дети, рожденные в браке;

- внебрачные дети;

- усыновленные лица;

- рожденные в течение 300 дней после его смерти.

Если будущий наследник еще не появился на свет, имущество нельзя поделить до его рождения.

Стоит учесть еще один немаловажный нюанс если умирает мать, то дети автоматически становятся наследниками, а вот в случае отцовства потребуется это доказать либо в добровольном порядке, либо через суд. Дети не теряют своего права первоочередного наследования, даже если родители были лишены родительских прав или добровольно отказались от них.

По представлению

Иногда наследники первой очереди отсутствуют. В этом случае право переходит к прямым потомкам умершего внуки и правнуки. Доля умершего должна быть поделена между претендентами по принципу представления, если последние сами не отказались от своего законного права в пользу иного лица.

Как делится наследство между наследниками первой очереди?

После смерти одного из супругов следует определить, какие именно имущественные активы подлежат наследованию. Согласно семейному законодательству, все, что было приобретено в законном браке, делится между партнерами поровну, если не оговорены иные обстоятельства. Таким образом, второму партнеру принадлежит 50% имущественных активов, которая не подлежит разделу. А вот вторая половина будет поделена между претендентами в равных долях.

Но если имущество было приобретено до заключения брачных отношений? В этом случае вся собственность распределяется между претендентами первой очереди в равных пропорциях, в том числе и второму супругу.

Все формальности регулируются через нотариуса. Чтобы действия по вступлению в наследство носили законный характер, следует:

- в шестимесячный срок со дня смерти гражданина обратиться в нотариальную контору с паспортом и заявлением для принятия наследства;

- подготовить всю необходимую документацию по рекомендации нотариуса;

- оплатить государственную пошлину за нотариальные действия;

- получите свидетельство;

- если вы стали собственником недвижимого имущества, то его следует зарегистрировать в Росреестре. За регистрацию также нужно оплатить госпошлину.

С этого момента наследник становится правообладателем на законных основаниях.

По завещанию

Покойный гражданин еще при жизни мог оставить завещание и по своему усмотрению распределить имущественные активы между гражданами. В этом случае не может быть и речи о наследовании по очередности. Единственный выход из сложившейся ситуации оспаривание завещания. При этом следует доказать, что наследодатель на момент его составления был недееспособным. Если родственникам умершего гражданина удастся убедить суд и будет принято решение в их пользу, то в этом случае опять будет применяться принцип очередности наследования, и первыми имеют право супруг, дети и родители.

Законом установлены лица, которые вправе получить наследство независимо от того, оставил ли покойный завещание

Указанные правовые принципы защищают интересы ограниченного круга лиц наследников, которые могут претендовать на наследство даже при наличии завещания. К таким лицам относятся:

- несовершеннолетние дети умершего;

- нетрудоспособные дети, супруг, родители или иные иждивенцы.

Обязательные наследники должны получить не менее половины доли, которая им полагалась бы при наследовании по закону. Суд может уменьшить полагающийся размер, с учетом имущественного состояния и величины доходов всех претендентов.

Несовершеннолетние наследники первой очереди

Особые правила законодательства направлены для защиты прав и интересов несовершеннолетних наследников. В силу того, что указанным лицам не исполнилось 18 лет, они не могут самостоятельно участвовать в данной процедуре. Поэтому оформлением всех документов следует заняться их законным представителям.

Опекунам, если ребенок не имеет своих доходов, придется принять на себя все расходы, связанные с содержанием наследуемого имущества, уплатой налоговых сборов, или компенсацией возможных долгов умершего.

Если несовершеннолетний имеет постоянный доход и достиг возраста 14 лет, то с согласия законных представителей он вправе самостоятельно принять наследство.

Налоги при вступлении в наследство первой очереди

Для законного основания пользования движимым и недвижимым имуществом, необходимо оплатить единственный платеж при вступлении в наследство госпошлину. Ее размер зависит от доли наследуемой собственности и степени родства наследников:

- 0,3 % от стоимости имущества, но не более 100 тыс. руб. Тариф применяется к лицам первой очередности наследования, а также братьям и сестрам умершего;

- 0,6 % иным наследникам, но не более 1 млн. руб.

От оплаты госпошлины за нотариальные действия освобождены несовершеннолетние лица и граждане при наследовании жилого помещения, если они совместно проживали с умершим в указанной квартире.

Также придется оплатить налог при регистрации права собственности в Росреестре. Размер госпошлины составляет:

- 350 руб. за недвижимость, предназначенную для ведения подсобного, дачного или сельского хозяйства, также строение гаражного предназначения;

- 2000 руб. — прочие случаи, не указанные выше.

Если гражданин оплачивают пошлину через портал госуслуг или прочие порталы ЕСИА, то ее величина рассчитывается с применением льготного коэффициента 0,7.

После того, как будет внесена информация в ЕГРН и сведения поступят в налоговую инспекцию, гражданину нужно оплатить налоговые взносы с имущества в соответствии с установленными сроками.

Оспаривание наследника первой очереди

В некоторых случаях оформить свои права на наследство можно только через суд, если:

- претендент решил восстановить пропущенный шестимесячный срок с даты смерти гражданина;

- подтвердились родственные связи с покойным человеком;

- необходимо оспорить завещание.

Наследники первой очереди имею полное право оспорить завещание своего родственника, если считают, что гражданин подписал его под воздействием каких-либо внешних факторов.

Для этого следует:

Примерный перечень документов, благодаря которым суд сможет принять решение в пользу истцов:

- справки от экспертов о психиатрической оценке покойного (для подтверждения его недееспособности);

- различные выписки, подтверждающие, что умерший родственник находился в алкогольной или наркологической зависимости;

- показания свидетелей, которые знали обстоятельства дела;

- почерковедческая экспертиза, доказывающая недействительность подписи на завещании;

- документы, указывающие, что завещание было заверено лицом, который не имел на это право и т.д.

Каждый случай наследования уникален. Если у вас остались вопросы, можете обратиться к нашим юристам за консультацией по телефону или через форму на сайте.

При получении наследства от родственника в виде денежных средств, имущества, акций и иных объектов, стоит очень внимательно и скрупулёзно изучить вопрос налогообложения, применяемого либо не применяемого к наследнику. В этом случае важно знать, должен ли уплачиваться вами налог на наследство, каковы сроки его уплаты, можете ли вы рассчитывать на льготы.

Налог на наследство - суть

Согласно действующему налоговому законодательству России, большая часть доходов, поступлений в собственность имущества граждан облагается налогом. Наследство подразумевает собой передачу денежных средств, объекта имущества в собственность наследнику, на которого и возлагалась обязанность уплаты налогов на наследство. При этом, сумма налога напрямую зависит от ликвидной стоимости имущества.

Однако, в связи с выводом состоятельными гражданами имущества в страны с льготными ставками налогообложения, и трудностями по уплате налога у граждан со средним достатком, был отменен налог на наследство по завещанию. У богатых граждан способом избежать налоговых потерь был вывод имущества в более свободные страны либо зоны, а для среднестатистических граждан получение наследства вызывало подрыв финансового положения из-за высоких ставок налога. Итак, отменен налог на завещанное наследство в отношении денег, недвижимости, транспорта, материальных ценностей.

При получении завещанного наследства к оплате обязательной является госпошлина при вступлении в наследство.

Раньше (до 01.07.2005 г.) необходимо было платить налог на наследство, который рассчитывался исходя из близости родственной связи. Наследники уплачивали налог в зависимости от очередности (близости родственной связи): сначала родители и дети, ставка налога для которых составляла 5% от стоимости объекта наследования. Затем – брат, сестра, бабка и дед, по налоговой ставке 10%. В третьей очереди наследниками были те, кто не относился к первым двум группам, и ставка налога на наследство составляла 20%. Регулирование и взимание налога происходило на основании инструкции, выведенной из различных нормативно-правовых актов (НПА).

Наследование по завещанию

Лицо, указанное в завещании имеет право распоряжаться им как угодно. Гражданин может оставить себе, поделить между другими родственниками или передать все одному наследнику. Данные лица могут не приходиться ему родственниками. Завещать имущество можно в пользу организаций и государства.

Завещание должно быть заверено:

- Нотариусом

- Органом местной исполнительной власти

- Консульством РФ.

Налог на наследство не по завещанию

Завещание представляет собой документ, где владелец имущества дает распоряжение относительно перехода имущества в собственность иным гражданам после его смерти. Наследование имущества не по завещанию предполагает наследование по законодательству. Это происходит в случаях:

- нет завещания;

- в завещании не указано все имущество;

- завещание недействительно;

- в завещании указаны наследники, лишенные наследства;

- нет наследников;

- отказ от наследования;

- иные частные случаи.

Для наследования по закону основной причиной передачи прав собственности на наследство является родственная связь с умершим. Согласно ГК РФ, устанавливается на основании данного признака очередность наследования. При этом, первоначально право владения распространяется на наследников первой очереди. При их отсутствии, лишении наследства, решения суда, отказа от наследства, право наследования переходит к наследникам второй очереди и так далее.

При отсутствии завещания, либо когда наследник умер до открытия завещания, происходит наследование по праву представления в порядке очередности. Также обратите внимание на круг лиц, имеющих первоочередное право на наследство по закону, оговоренных в ст. 1149 ГК (родители и дети нетрудоспособного возраста, иждивенцы).

Нужно ли платить налог при получении наследства не по завещанию

Обязанности по уплате налога на наследуемое не по завещанию имущество нет – вне зависимости от основания (решение суда, наследование по закону) плата не предусмотрена. Единственное, что придется оплатить услуги нотариуса за выдачу свидетельства и нотариальные действия. Размер госпошлины установлен в ст. 333.24 НК РФ, правопреемнику за выдачу документов нужно заплатить не больше 0,6% от стоимости принимаемого имущества.

Налог на наследство по завещанию

Завещание можно составить с правом перехода имущества в собственность физлицам, юрлицам и государству. Рассмотрим случай наследования физлицами: гражданин может быть родственником, либо не иметь родства. Разделение имущества по долям устанавливается владельцем самостоятельно.

Как уже сказано, не применяется понятие налог на наследство в отношении наследуемого имущества. Применяется только госпошлина по ставке:0,3% для наследников 1 и 2 очереди, 0,6% для иных наследников (ст. 217). Данные ставки пошлины применяются также при наследовании не по завещанию, для различных типов имущества.

Для отдельных категорий наследников действует освобождение от уплаты госпошлины при получении наследства. Для остальных при получении наследства возникает обязательство по уплате налога в зависимости от типа имущества в сроки, оговоренные в законодательстве.

Нужно ли платить налог при получении наследства по завещанию?

Необходимость уплаты налога при вступлении в права по завещанию тоже отсутствует – достаточно оплатить госпошлину. Реквизиты для транзакции следует получить у нотариуса, который заводит наследственное дело – обратиться к нему нужно в течение 6 мес. с момента смерти завещателя, иначе восстанавливать пропущенный срок придется в судебном порядке и при наличии уважительных причин. Таким образом, при получении наследства платить налог на доходы не нужно.

Нужно ли платить налог при продаже наследства?

Иначе обстоит вопрос в ситуации, когда наследник продает полученное имущество и, соответственно, получает доход. Здесь действует несколько правил:

- если имущество находилось в собственности более трех лет, платить НДФЛ не нужно (п.17.1 ст.217 НК РФ);

- при продаже недвижимости можно уменьшить налогооблагаемую базу на 1 млн. руб., если квартира стоит 1,5 млн., заплатить НДФЛ придется только с 500 тыс. руб.;

- при продаже другого имущества можно заявить вычет в размере 250 тыс. руб.;

- налогооблагаемую базу можно уменьшить на размер расходов, если наследство получено от близкого родственника, например, при продаже квартиры за 1,5 млн. руб., если наследодатель купил ее за 2 млн., платить НДФЛ не придется.

Чтобы уменьшить доход от продажи наследства на сумму расходов родственника, следует подготовить подтверждающие документы – договор купли-продажи и т.д.

![]()

89

3

5

![]()

5

25

Читайте также: