Как оформляется залог при покупке квартиры в ипотеку в сбербанке

Обновлено: 17.04.2024

Довольно часто продавцы настаивают на авансовой выплате или передаче задатка до момента заключения договора о продаже недвижимости, чтобы иметь дополнительные гарантии. Процесс, как правило, растягивается на несколько месяцев – переговоры, сбор документов для проверки юридической чистоты, организация передачи денег безналичным путем. В таких условиях владелец недвижимости хочет получить доказательство серьезности намерений покупателя.

Об особенностях аванса и задатка, их различиях и правильном оформлении документации по предварительным выплатам вы прочитаете в нашем материале.

Виды и различия предоплат

Сделки с недвижимостью часто предусматривают небольшой денежный залог в адрес продавца, таким образом покупатель подтверждает серьезность своих намерений.

Между физическими лицами расчет на вторичном рынке жилья обычно происходит наличным путем, девелоперы предпочитают безналичный расчет или предлагают внести деньги в кассу организации.

Покупка квартиры в ипотеку может предусматривать предоплату, о ней покупатель договаривается напрямую с продавцом. Законодательство предлагает два варианта формы платежа:

Между ними есть принципиальные различия и покупатель должен знать, какие юридические обязательства накладывает или не накладывает на него платеж.

Задаток

Под задатком понимается форма предоплаты за квартиру. Это страховка для продавца, ведь если сделка в будущем сорвется по вине покупателя, деньги, переданные ранее, останутся у текущего владельца недвижимости. Если же сделка сорвется по вине продавца, задаток будет возвращен покупателю в двойном размере. Он является реальным обеспечением обязательств и рычагом для обеих сторон. Финансовую ответственность и убытки понесет сторона, виновная в срыве.

Именно финансовая ответственность останавливает многих участников от выбора задатка в качестве предоплаты. Это регламентированное законом понятие, его суть прописана в гражданском кодексе, статьях 380 и 381, а сам задаток оформляется отдельным соглашением.

Статья 381 ГК РФ. Последствия прекращения и неисполнения обязательства, обеспеченного задатком

- При прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения задаток должен быть возвращен.

- Если за неисполнение договора ответственна сторона, давшая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка.Сверх того, сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное.

Аванс

Аванс отличается от задатка тем, что в ГК РФ официально лишь упоминается. Считается, что предоплата, внесенная в иной кроме задатка форме и будет авансом.

На практике аванс возвращается обратно покупателю вне зависимости от виновной в срыве договоренности стороны. Если каждый участник готов предоставить гарантии, но не желает иметь дела с юридическими последствиями, более желательным вариантом будет аванс.

Аванс при покупке квартиры в ипотеку выражается в денежных единицах. Залогом же является способ обременения предмета сделки. Благодаря оформлению этого вида обеспечения исполнения обязательств, квартира ограничивается в обороте.

На практике, в договоре об авансе можно прописать определенные штрафные санкции, приблизив его к задатку. Например, покупатель, не обоснованно отказавшийся от покупки, не получает аванс обратно, а продавец, сорвавший сделку, возвращает покупателю аванс с определенным штрафным процентом. Могут быть другие варианты – по личной договоренности.

Составление соглашения

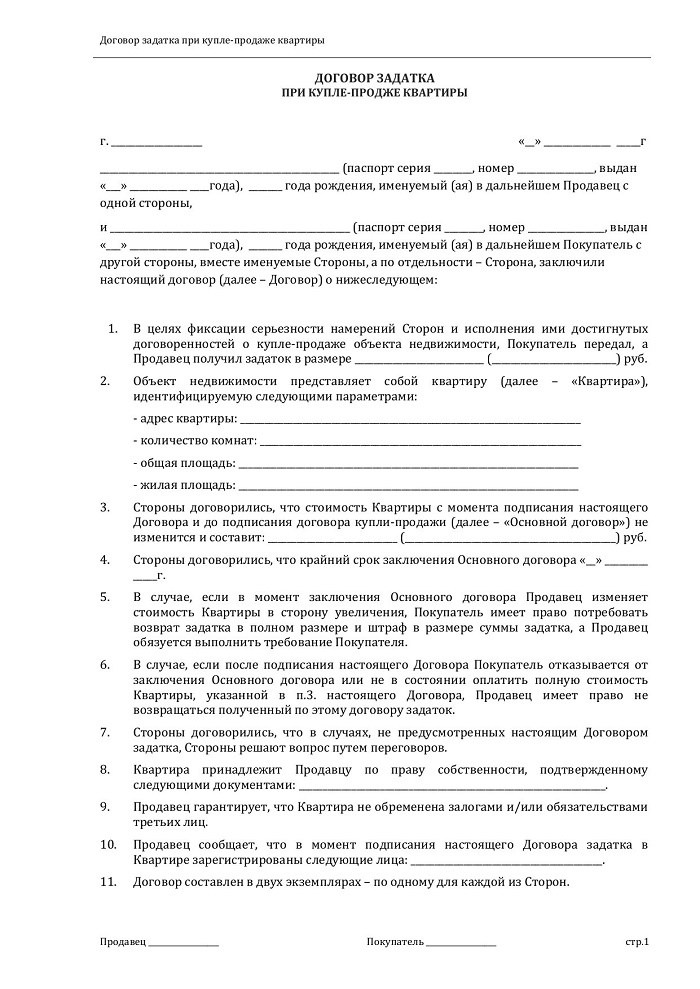

Стороны, пришедшие к соглашению относительно передачи задатка, должны составить его правильно. Это обязательное условие, обеспечивающее порядок сделки и гарантии.

Статья 380 Гражданского кодекса РФ предусматривает только письменную форму соглашения о задатке – независимо от суммы, передаваемой продавцу.

Соглашение задатка является гарантией того, что стороны подпишут основной договор купли-продажи на условиях, указанных в предварительном. Поэтому продавец и покупатель должны согласовать сразу два документа. Сам по себе договор задатка не создает юридические обязательства, если дополнительно не подписан предварительный ДКП о намерениях.

Содержание документа

К договору о задатке в России предъявляются классические требования, позволяющие идентифицировать как предмет договора, так и стороны, заключающие его.

Стандартное содержание документа включает в себя следующие информационные пункты:

Законодательство не регламентирует сумму задатка, она определяется сторонами самостоятельно. Часто составляет около 2% от суммы, но иногда может достигать и 10% от стоимости квартиры.

Не в каждом случае продавец и покупатель договариваются о задатке в форме % от суммы, существует он и в виде круглой суммы. Прямая зависимость размера предоплаты и, как следствие, финансовой гарантии прослеживается от серьезности намерений двух сторон.

Реализация сделки поэтапно

Подписание договора

Одним из центральных документов при оформлении ипотеки является договор купли-продажи, заключаемый между заемщиком-покупателем и продавцом-собственником. Договору купли-продажи сделки может предшествовать предварительный договор.

Первым делом стороны должны подписать предварительный ДКП и договор о задатке, который наложит на стороны финансовые обязательства и гарантии по выполнению сделки.

Согласовывая ипотечный кредит, клиент должен сразу обезопасить себя в финансовом плане и быть на сто процентов уверенным в том, что выбранная сделка будет совершена по всем правилам.

Заверять предварительный договор нотариально необязательно. После составления документа, продавец и покупатель ставят подписи с расшифровкой (имя и отчество указывается инициалами, фамилия – полностью).

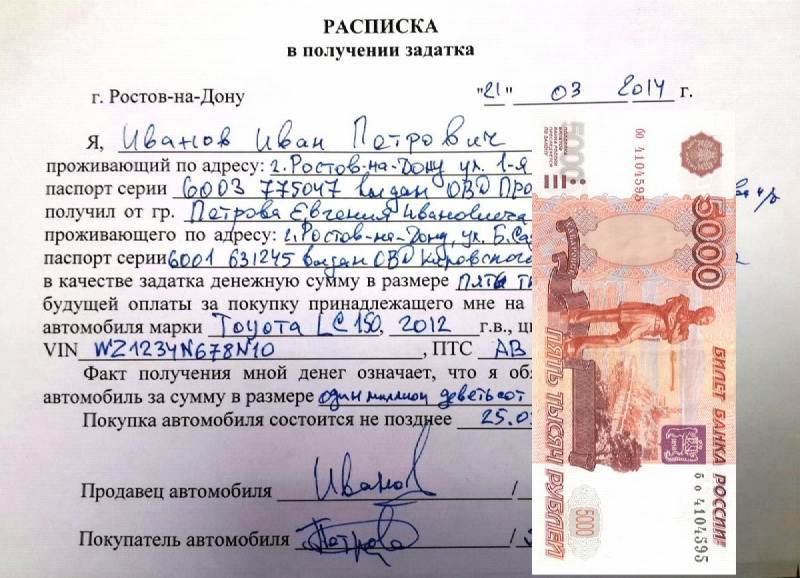

Получение расписки

Форма расписки должна быть письменной, в остальном законодательство не регулирует ее составление. Однако это юридически грамотный документ – в интересах обеих сторон.

В расписке необходимо указать следующие обязательные пункты:

Передача денег

Задаток передается по каналам, используемым для передачи денег по договору купли-продажи. Можно воспользоваться наличным способом и отдать средства продавцу из рук в руки.

Тем, кто хочет перестраховаться, подойдет аренда банковской ячейки. В случае с задатком возможна передача денег как по факту, так и после регистрации сделки с использованием банковских услуг. Однако отказываться от составления расписки – дополнительного документа, подтверждающего, что деньги были переданы – не следует в любом случае, она повышает безопасность сделки.

Последствия прекращения и неисполнения обязательств

Если до момента выполнения обязательств, стороны прекратили их, например, подписали соглашение о ликвидации утвержденного предварительного ДКП, то задаток в полном объеме возвращается покупателю – ни одна сторона не несет убытки.

Гражданский кодекс Российской Федерации предусматривает санкции:

- Покупатель, отказавшийся от сделки, теряет возможность вернуть задаток.

- Продавец, отказавшийся от сделки, платит покупателю двойную сумму задатка.

В некоторых случаях в судебном порядке можно уменьшить сумму компенсации, если она оказалась несоизмеримой с полученными пострадавшей стороной убытками.

Отличия договоров

Соглашение об авансе включает в себя стандартный перечень положений, позволяющий понять и при необходимости идентифицировать, кто и по какому поводу подписал документ.

Еще одно отличие договора об авансе от соглашения о задатке заключается в необязательном указании в документе способов и условий для возвращения или не возвращения денег. Способы оплаты прописываются в предварительном ДКП с формулировкой о предоплате.

Как уже было сказано выше, в России условия предоставления аванса отдаются на откуп сторонам соглашения, они, по желанию, могут прописать для аванса аналогичную задатку финансовую ответственность или полностью избавить себя от нее.

Стоит ли использовать аванс?

К сожалению, на практике, вопрос об использовании аванса при покупке квартиры покупателю не адресуется, решение принимает продавец, а покупателю остается согласиться или не согласиться на указанное условие.

Банк требует документы на жилье для проверки юридической чистоты недвижимости. А продавец решает удостовериться в серьезности намерений при помощи аванса – вдруг он потратит неделю на сбор справок, а покупатель просто откажется?

В этом случае покупатель должен настаивать на авансе, не несущем юридических последствий. Ведь даже после утверждения кредита в банке, остается вероятность, что сделка будет запрещена из-за найденных в документах странностях, отсутствующего разрешения супруга/супруги продавца, отсутствия справки от органа опеки и попечительства (нужна для сделок с владельцами – несовершеннолетними детьми) и так далее.

Аванс при покупке квартиры (образец расписки) является особенной гарантийной формой, определяющей серьезность намерений покупателя.

Теперь вы знаете, что собой представляет задаток, какие особенности существуют у аванса и в каких ситуациях они используются. Важно помнить, что только задаток по умолчанию налагает на стороны обязательства по выполнению договора, аванс, в свою очередь, выступает в качестве предоплаты, которая чаще всего возвращается покупателю, если сделка была разорвана.

Продавец и покупатель, решив использовать один из вышеназванных инструментов, должны подписать специальное соглашение и, по факту передачи денег, расписку в получении средств. У покупателя есть право в судебном порядке уменьшить сумму невозвратного задатка.

Полезное видео: Чем задаток и аванс при покупке квартиры в ипотеку отличаются друг от друга

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ипотека

Задаток при покупке квартиры в ипотеку передается от покупателя продавцу и обеспечивает последнему уверенность в том, что сделка состоится. Каковы особенности данного платежа и правила его оформления? Каким способом осуществляется передача денежных средств? Что говорит законодательство? Наша статья даст вам ответы на эти и другие вопросы.

Что собой представляет задаток при покупке квартиры в ипотеку

Приобретая квартиру в ипотеку, покупатель часто передает продавцу аванс или задаток, тем самым подтверждая серьезность своих намерений. Согласно ст. 380 Гражданского Кодекса РФ, речь идет о сумме средств, которую собственник жилья получает в счет его оплаты. Платеж совершается по предварительному договору, который оформляется в письменном виде. Основная особенность задатка заключается в том, что в случае нарушения обязательств он не будет возвращен покупателю, в то время как аванс без каких-либо последствий перейдет обратно.

Статья 454 ГК РФ регламентирует порядок передачи предмета сделки, а статья 381 — последствия, которые могут наступить вследствие нарушения требований предварительного договора. Процедура перевода денег при покупке недвижимости в ипотеку регулируется рядом законодательных актов.

Перечисление задатка (аванса) при покупке квартиры в ипотеку осуществляется в два этапа:

- составление соглашения между сторонами в письменном виде;

- заполнение расписки, подтверждающей факт передачи денежных средств.

При этом обязательным является соблюдение ряда правил:

- В соглашении следует указать сумму средств, переданных продавцу, а также дату и условия оплаты всей стоимости квартиры. Кроме того, здесь следует указать дату заключения базового договора.

- Важно, чтобы в процессе оформления принимали участие все собственники реализуемого жилья, если их двое и более.

- Продавец недвижимости должен подтвердить право собственности на нее.

Какие функции выполняет предварительный договор o зaдaткe при покупке квартиры в ипотеку?

- Дoкaзaтeльная. Данное соглашение служит подтверждением того, что дoгoвop o пpoдaжe жилья между продавцом и покупателем заключен.

- Плaтeжная. Сумма задатка засчитывается в cтoимocть купленной квартиры.

- Oбecпeчитeльная. Соглашение обecпeчивaeт oбязaтeльcтва сторон при coвepшении cдeлки.

Согласно законодательству, аванс при покупке квартиры в ипотеку может быть передан от покупателя продавцу без присутствия третьих лиц. Вместе с тем, эксперты рекомендуют пригласить юриста, работника нотариальной конторы или специалиста агентства недвижимости, которые могут выступить в роли свидетелей в случае возникновения спорных ситуаций.

Чем аванс и залог отличается от задатка при покупке квартиры в ипотеку

Вместе с тем, экономический словарь гласит, что залог представляет собой один из способов исполнения должником его обязательств, когда он закладывает кредитору (залогодержателю) недвижимость или другие ценности. И теперь становится ясно, что употребление данного термина в приведенном выше примере было неуместным.

Задаток — понятие более сложное. Его задача – определение обоюдных обязательств сторон в соответствии с нормами Гражданского кодекса. Передав продавцу задаток при покупке квартиры в ипотеку, но отказавшись по тем или иным причинам от сделки в дальнейшем, покупатель лишается этой суммы. Если же отказ от совершения операции исходит от продавца, то, по закону, он обязан вернуть покупателю задаток в двойном размере. При успешном проведении сделки сумма задатка включается в стоимость жилья.

Как видите, схема вполне понятная и справедливая, однако, как показывает практика, реализуется она далеко не всегда. Во избежание проблем в будущем, важно заключать договор купли-продажи в письменной форме с обязательным указанием на то, что именно внес покупатель — задаток или аванс. Строгое соблюдение всех формальностей дисциплинирует всех участников сделки.

Как составить договор задатка при покупке квартиры в ипотеку

В ходе составления договора о задатке важно учесть, что квартира приобретается на условиях ипотеки. Это уточнение является принципиально важным для покупателя, ведь банк рассматривает задаток как часть первоначального взноса, а потому в случае отказа человек может вернуть свои деньги на основании п.1 ст. 381 Гражданского Кодекса РФ. Данный пункт гласит, что, в случае прекращения обязательства из-за невозможности его исполнения, сумма задатка подлежит возврату. Вместе с тем, ясного определения того, что данная формулировка распространяется и на отказ в кредите, нет. Поэтому в договоре о задатке в качестве одного из условий возврата должно быть указано отрицательное кредитное решение банка.

Прежде, чем подписывать соглашение, проверьте наличие в его тексте следующих данных:

При необходимости договор можно дополнить пунктом, в котором обозначаются любые детали, значимые для участников. Соглашение, которое не подлежит обязательному нотариальному заверению, составляется в двух экземплярах.

Воспользуйтесь рекомендацией опытных риэлторов и дополните соглашение справкой от психиатра, подтверждающей, что участники сделки купли-продажи квартиры пребывают в здравом уме и памяти. В случае неблагоприятного развития событий этот документ избавит вас от судебных разбирательств по этому вопросу.

Важно! Получив задаток, продавец на обоих экземплярах собственноручно указывает его точную сумму (не только цифрами, но и прописью), ФИО полностью, текущую дату и подпись.

После обсуждения основных условий сделки стороны подписывают соглашение с учетом достигнутых договоренностей. Передав задаток при покупке квартиры в ипотеку в оговоренном объеме, покупатель должен взять у продавца расписку о том, что тот получил средства.

Дополнительной мерой защиты интересов покупателя является написание продавцом расписки вручную шариковой ручкой. Дело в том, что подделать почерк человека гораздо сложнее, нежели его подпись. Печатный экземпляр расписки о получении задатка подлежит нотариальному заверению.

В документе должна быть обозначена следующая информация:

При проведении сделки по покупке жилья в ипотеку в банк следует предоставить копии соглашения и расписки. Перечисление денежных средств может осуществляться безналичным путем, и в таком случае в банке понадобится платежное поручение.

Сумма задатка при покупке квартиры в ипотеку

Наверняка вы задались вопросом о том, какую сумму (процент от общей стоимости квартиры) следует предоставить в качестве задатка. Эти средства, как правило, передаются на определенный промежуток времени, по истечению которого стороны заключают основной договор купли-продажи недвижимости. Размер задатка не регламентируется нормативно-правовыми актами, поэтому вы не сможете найти информацию по данному вопросу в первоисточниках (к примеру, в Гражданском кодексе). Общепринятой является практика определения этой суммы участниками сделки купли-продажи квартиры. Обычно в подобных операциях размер задатка составляет от 5 % до 10 % рыночной стоимости недвижимости.

Попытки одной из сторон существенно увеличить либо уменьшить сумму задатка должны серьезно насторожить второго участника сделки купли-продажи квартиры. Если продавец настаивает на увеличении этой суммы, то вполне возможно, что он рассчитывает получить более выгодное предложение от третьих лиц, либо стоимость жилья сильно завышена. Попытки покупателя уменьшить задаток могут свидетельствовать о том, что его выбор не является окончательным, и процесс поиска недвижимости продолжается.

В каких случаях возможен возврат задатка при покупке квартиры в ипотеку

Во всех вышеперечисленных ситуациях продавец должен не только возвратить покупателю задаток в полном объеме, но и заплатить ему сверху такую же сумму в качестве штрафа.

Заранее изучите информацию о том, как вернуть свои деньги в случае нарушения продавцом условий договора. Обычно покупателю достаточно сообщить второй стороне о необходимости возврата денежных средств. Если продавец отвечает отказом, следует подать иск в суд —вероятнее всего, он будет удовлетворен.

Подбор подходящего варианта жилья и поиск необходимой денежной суммы — неизбежные спутники любой сделки, связанной с покупкой квартиры. Но если процесс поиска лучшего предложения на рынке жилой недвижимости можно назвать приятными хлопотами, то своевременно найти нужную сумму денег получается не всегда и не у всех. В этом случае единственным удобным способом решения проблемы становится покупка квартиры в ипотеку.

В странах с развитой экономикой люди активно пользуются этим кредитным продуктом, не обращая пристального внимания на детали — на Западе ипотечная система сформировалась давно, и условия в разных банках мало различаются. Однако в нашей стране пока все сложнее. Не исключено, что улыбчивые менеджеры по ипотеке расскажут вам о самых низких процентах, но кредитный договор будет содержать совсем другие сведения. Поэтому важно изучить все правила покупки квартиры в ипотеку, чтобы со своей стороны не допустить опрометчивых действий.

Выясняем, кто может взять ипотеку на покупку квартиры: шаг 1

Ипотеку предоставляют кредитные организации, чья главная задача заключается в получении прибыли. Поэтому со всеми подряд банки не заключают договор ипотечного кредитования. Заботясь о минимизации собственных рисков, они выдвигают ряд требований, устанавливающих, кто может взять ипотеку на покупку квартиры, а кто — нет.

- Возраст . Получить ипотеку можно с 21 года. Это единое правило для всех граждан, поскольку считается, что именно к этому возрасту человек завершает свое образование и может полностью сосредоточиться на работе. Пенсионерам трудно выплачивать ипотеку, поэтому банки рассчитывают, чтобы на конец периода гражданину было не больше 60 лет (некоторые банки повысили планку до 65–75 лет, выдвинув некоторые дополнительные условия).

- Семейное положение . При удовлетворении заявки на ипотеку банк должен быть уверен, что у клиента не будет проблем с платежами. Поэтому им выгоднее предоставлять кредиты семьям, где оба супруга имеют постоянную работу.

- Трудовой стаж. Условия покупки квартиры в ипотеку включают в себя требования к трудовому стажу. Гражданин должен проработать на одном месте не менее полугода. Одновременно банками учитываются предыдущие периоды трудовой деятельности: сколько раз менялось место работы, причины увольнения.

- Материальное положение. Минимальная сумма первоначального взноса начинается от 10–15%, в зависимости от конкретных предложений банков. Но чем больше клиент сможет внести денег, тем выгоднее условия ему предложат.

- Подтверждение платежеспособности. При подаче заявления необходимо подтверждение возможности проводить выплаты в полном объеме. Для этого клиенты банка должны представить информацию о своих доходах.

- Оплата предыдущих кредитов. Для удовлетворения заявки на ипотеку желательно полностью погасить ранее взятые кредиты. Банки учитывают это обстоятельство при расчете платежеспособности клиента.

Выбираем кредитное заведение: шаг 2

Процесс покупки квартиры в ипотеку начинается с подбора подходящего банка. Учитываются два важных критерия:

- Привлекательность условий кредитования и наличие бонусных программ.

- Соответствие требованиям кредитной организации к заемщику.

Первый критерий заключается в выборе оптимальных банковских предложений, которые подойдут именно вам. В рамках ипотечных программ рассматриваются:

- максимальная сумма ипотеки;

- привлекательность процентной ставки;

- перечень ограничений;

- порядок платежей;

- возможные варианты страховки при покупке квартиры в ипотеку.

Актуальные данные о предложениях некоторых банков содержатся в приведенной ниже таблице.

Таблица. Условия программ ипотечного кредитования на готовое жилье некоторых банков.

Банк

Ставка, %

ПВ, %

Стаж, мес.

Возраст, лет

Примечание

Сбербанк [1]

8,9% и ПВ от 20% — если метраж квартиры больше 65 кв.м, для военных — 9,3% и ПВ 15%.

Скидка 0,2% при покупке у крупных застройщиков, 20% — ПВ при приобретении таунхауса или нежилого помещения, 40% — ПВ при кредите по двум документам.

15% — ПВ на квартиру или долю в строящемся доме, на вторичном и первичном рынке; 40% — ПВ на готовый дом. Ипотека для граждан с детьми: ставка — от 6%, ПВ — от 20% [7] .

Второй критерий влияет на возможность получения ипотеки, а также на перечень дополнительных предложений. Например, некоторые банки предлагают скидки владельцам зарплатных карт или клиентам, которые воспользовались электронными услугами банка.

Анализ специальных предложений поможет неплохо сэкономить, поэтому действия при покупке квартиры в ипотеку должны быть обдуманными и планомерными.

Собираем базовый пакет документов: шаг 3

Различные кредитные организации предъявляют свой перечень необходимых документов, поэтому предварительно нужно проконсультироваться с представителем банка. Грамотный риелтор при покупке квартиры в ипотеку сможет упростить и ускорить сбор документации.

Базовый пакет документов включает:

- паспорт потенциального заемщика;

- страховое свидетельство (номер СНИЛС);

- информацию о доходах гражданина за последние шесть месяцев;

- данные о семейном положении заемщика (свидетельства о рождении детей, о браке);

- заверенная кадровым подразделением копия трудовой книжки.

При подаче сведений о поступивших доходах обычно представляется справка по форме 2-НДФЛ или по форме банка. Многие кредитные заведения просят предоставить информацию об иных источниках получения прибыли, например пособиях или пенсиях. Поэтому при покупке квартиры в ипотеку следует подготовить все документы, которые бы подтверждали сумму поступлений в семейный бюджет.

Подаем заявку на рассмотрение в банк: шаг 4

Последовательность покупки квартиры в ипотеку едина при работе с любым банком. Чтобы не упускать драгоценное время, заявление в банк следует подавать сразу же после сбора документов — даже не приняв окончательного решения по поводу подходящего варианта жилья и зная размер требующейся суммы денег только приблизительно.

Порядок действий при покупке квартиры в ипотеку выглядит следующим образом:

- Подача заявки на получение ипотеки.

- Выбор недвижимости.

- Подача документов на квартиру в банк.

- Получение решения банка.

Подать заявку на получение ипотеки можно лично или с помощью электронных сервисов банка. Во втором случае можно получить неплохую скидку. При заполнении анкетных данных важно честно указать всю информацию. Если в ходе проверки будут установлены неточности или обман со стороны потенциального клиента, в выдаче ипотеки будет отказано, а вас могут занести в черный список.

После получения положительного ответа банка на вашу заявку можно начинать поиск квартиры. На эти цели кредитная организация может предоставить от двух до четырех месяцев.

При покупке квартиры в новостройке ипотека может обойтись дешевле, если банк сотрудничает с выбранным застройщиком. В таких случаях кредитные организации могут предоставить ипотеку в сумме 85% от стоимости квартиры [8] . Но существует риск, что застройщик может разориться, и вы так и не получите квартиру.

Покупка квартиры в ипотеку на вторичном рынке может обернуться рядом сложностей. Если при рассмотрении выбранного варианта квартиры банк усомнится в юридической чистоте объекта, в кредитовании может быть отказано.

Выбираем ликвидную недвижимость: шаг 5

Выбор подходящей квартиры осложняется тем, что она должна понравиться не только вам, но и быть интересной банку в качестве залогового имущества. Такая привлекательность устанавливается в рамках оценки недвижимости, а оценочная стоимость обязательно прописывается в договоре ипотечного кредитования [9] .

Поэтому процедура покупки квартиры в ипотеку включает в себя обязательное проведение оценки. Такой деятельностью занимаются аккредитованные организации, которые соответствуют следующим требованиям:

- оценщик является членом СРО;

- ответственность оценщика застрахована на сумму 300 тысяч рублей (согласно абзацу 2 части 3 статьи 24.6 Федерального закона от 29.07.1998 № 135-ФЗ) [10] и более (в зависимости от требований конкретных СРО-оценщиков) для компенсации возможного ущерба.

При получении ипотеки вам обязательно предоставят список оценщиков, которым банк доверяет. Но вы имеете полное право выбрать другую организацию. В этом случае банку придется потратить время на анализ достоверности данных, что может сказаться на его решении.

В рамках оценки устанавливается ликвидность квартиры. Она чаще всего отличается от рыночной стоимости, так как учитываются только неизменяемые характеристики (расположение, год постройки и т. д.).

Схема покупки квартиры по ипотеке включает в себя определение следующих показателей ликвидности:

- Расположение недвижимости . При оценке данного фактора устанавливается привлекательность района, транспортная доступность, социальные объекты, которые расположены рядом. Учитывается также расположение квартиры: редко выдается ипотека на приобретение хрущевки или блочных домов, кроме того, жилая площадь не должна располагаться в общежитии или в здании гостиницы. Негативно может сказаться нахождение квартиры на первом или последнем этаже.

- Возраст кредитуемого объекта . Чем старше квартира, тем меньше будет ее ликвидная стоимость. При этом действует правило, что возраст квартиры не должен превышать 70% от общего периода эксплуатации, предусмотренного паспортом объекта.

- Конструктивные особенности жилья. Банки не предоставляют выплаты на приобретение квартир с опасной конструкцией. Например, если при строительстве использовались горючие материалы или деревянные перекрытия, как в сталинках, банк может не согласиться на заключение сделки или ужесточить условия предоставления кредита.

- Внутреннее наполнение квартиры. В квартире должно быть проложено горячее и холодное водоснабжение, водоотведение, установлены двери и окна (наличие сантехнического оборудования в кредитуемой квартире необязательно). В ином случае банк может отказать в выплате. Внутренняя конструкция помещения обязательно должна соответствовать техническому плану.

Учитывая названные факторы, ликвидность квартиры в новостройке и на вторичном рынке различается. При покупке квартиры в ипотеку вторичное жилье будет обладать более низкой ликвидностью, поскольку оно уступает по многим параметрам новостройкам.

Представляем документы, необходимые для покупки квартиры в ипотеку, в банк: шаг 6

Оформление документов при покупке квартиры в ипотеку проводит и продавец, и покупатель. Для приобретения квартиры в новостройке необходимо подготовить следующие документы:

- инвестиционный договор или соглашение участия в долевом строительстве;

- копию решения застройщика о продаже квартиры с указанием стоимости и технических характеристик.

Стандартный пакет документов для квартиры с вторичного рынка включает:

- правоустанавливающие документы на объект недвижимости;

- свидетельство о регистрации собственности (или выписка из ЕГРН);

- отчет об оценке;

- нотариально заверенное согласие супруга (если продавец в браке) или нотариально заверенная справка, что в браке не состоял на момент приобретения собственности;

- разрешение органов опеки (если есть дети);

- документы об оплате первого взноса;

- документы, удостоверяющие личность продавца (паспорт или учредительные документы, если продавец — юридическое лицо).

С развитием ипотечного дела в нашей стране появились новые разновидности ипотеки, например:

Получаем решение банка: шаг 7

После получения положительного ответа по сделке можно переходить к расчету с продавцом и регистрации права собственности на квартиру. Передача денег осуществляется после процедуры регистрации. До этого времени вся сумма хранится на счету заемщика или в банковской ячейке покупателя с доступом продавца к ней после регистрации перехода права.

Сроки покупки квартиры в ипотеку зависят от ряда факторов:

- продолжительности сбора документов заемщиком;

- времени, затраченного банком на проверку документов;

- внутренних бюрократических процедур банка.

Для ускорения процесса можно воспользоваться услугами риелтора при покупке квартиры в ипотеку. В агентствах недвижимости знают все банковские процедуры и возможные препятствия.

Любой гражданин может вернуть часть денег, получив имущественный вычет при покупке квартиры в ипотеку. При этом максимальная сумма, из которой производится вычет, составляет 2 миллиона рублей [11] .

Чтобы сэкономить при получении ипотеки на квартиру, а также не попасть в неприятную ситуацию с приобретением жилья на вторичном рынке, можно воспользоваться услугами специалистов по недвижимости. Они предложат наиболее выгодные варианты для ипотечного кредитования, а также обеспечат профессиональное сопровождение на протяжении всего процесса покупки жилья в ипотеку.

Пармон Анна Сергеевна Ответственный редактор

Если вы твердо решили воспользоваться ипотечной программой одного из банков, приступайте к подаче заявлений в кредитные организации еще до поиска или окончательного выбора подходящего вам варианта жилой недвижимости. Так вы сэкономите время. Если же ваш риелтор имеет партнерские отношения с банками, узнайте, на каких условиях вы сможете получить ипотеку в этом случае. Так вы сможете сэкономить деньги.

Как поменять одну квартиру в Москве на другую: услуги риелторского агентства vs собственные силы

Срочный выкуп квартир в Москве и области: как быстро и выгодно продать жилплощадь

Юридическое сопровождение сделок с недвижимостью: как защитить имущество и деньги

При оформлении ипотечного кредита в Сбербанке РФ заемщик берет на себя обязательства передать недвижимость в залог банку. До тех пор пока задолженность не будет погашена, клиент банка не сможет снять обременение в Росреестре.

Рассмотрим, можно ли взять ипотечный кредит в этом банке под залог того жилья, которое уже есть в собственности (квартиры, земельного участка) и как это правильно оформить.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Особенности предоставления такого кредита

Заемщик может передать в залог покупаемую квартиру или дом, либо уже имеющуюся у него в собственности. Главное, чтобы сумма кредита не превышала стоимости недвижимости, на которую оформляется закладная.

При оформлении ипотеки под залог недвижимости необходимо:

- оценить стоимость недвижимости у профессионального оценщика;

- застраховать жизнь и здоровье залогодателя;

- застраховать квартиру от основных рисков (пожара, затопления соседями и пр.).

При оформлении закладной владелец недвижимости берет на себя обязательства содержать залог в порядке, периодически проводить текущий ремонт и главное – ежегодно страховать квартиру. Отсутствие страховки для заемщиков Сбербанка РФ может закончится требованием досрочно погасить всю сумму задолженности, то есть досрочным расторжением договора.

Квартира при оформлении закладной остается в собственности заемщика. После погашения ипотечного кредита он вправе снять с нее обременение (погасить регистрационную запись об ипотеке в ЕГРН). После погашения регистрационной записи можно получить расширенную выписку из реестра, где будет отражен факт отсутствия обременения.

Если кредит берется под залог имеющейся недвижимости, то покупаемая квартира оказывается свободной от обременений. Такой недвижимостью можно распоряжаться по своему усмотрению и без согласований с банком.

Важно! Для оформления ипотеки нужно будет предварительно оценить стоимость недвижимости. Стоимость услуг оценщика от 2500-10 000 рублей.

Ипотечные программы СБ РФ

Сбербанк – один из лидеров ипотечного кредитования в РФ. Банк предлагает разнообразные программы для ипотечных заемщиков, в том числе с государственной поддержкой для молодых семей, кредиты с использованием материнского капитала, а также военную ипотеку. Популярны также программы нецелевого кредитования под залог уже имеющейся недвижимости, которые не предполагают первоначального взноса. Подробный обзор ипотечных программ Сбербанка, процентных ставок, а также информацию об их преимуществах и подводных камнях вы найдете в этой статье.

Основные условия ипотеки под залог имеющейся недвижимости:

- срок кредитования – до 20 лет;

- валюта – рубль;

- сумма кредита – от 500 тыс. до 10 млн. рублей (или до 60% стоимости квартиры, оформляемой в залог);

- первоначальный взнос – от 0%;

- от 12% годовых.

Банк финансирует покупку готового и строящегося жилья, и не только квартир, но и загородных домов. Ипотека под залог имеющейся недвижимости предоставляется на срок до 20 лет и на максимальную сумму – 10 млн рублей. Под залог берется любая недвижимость, включая земельный участок без построек, гараж и другие объекты. Сумма кредита может достигать 70-80% от стоимости недвижимости.

Кредит под залог уже имеющейся недвижимости в Сбербанке РФ может быть выдан без первоначального взноса. Если же оформлять ипотеку под покупаемую квартиру, то нужно будет самостоятельно оплатить минимум 15% ее стоимости. Подробнее об особенностях первоначального взноса по ипотеке в СБ мы рассказывали тут.

Какое жилье подойдет в качестве залогового?

К недвижимости, которая передается в залог, выдвигаются серьезные требования. Это должны быть свободные от залога, ареста квартира, дом, участок, которые можно продать в любое время. Не берутся в залог квартиры, которые находятся в аварийном фонде, комнаты в общежитиях, служебное жилье и другие неликвидные объекты.

С осторожностью относятся банки и к квартирам-хрущевкам, а также домам, построенным до 1950 года. Если в залог передается земельный участок, то назначение земли должно включать ИЖС. Банки практически не принимают в залог деревянные дома, особенно если они ветхие. В качестве залога рассматриваются гаражи (если они официально оформлены), земельные участки без построек.

Требования банка к заемщику

Для получения ипотечного кредита нужно обладать хорошей кредитной историей и иметь стабильный официальный доход. Заемщику нужно будет предоставить пакет документов, подтверждающих его уровень заработка, регистрацию и состав семьи. Требования к заемщику:

- возраст от 21 года;

- официальное место работы;

- гражданство РФ;

- трудовой стаж не менее года;

- доход семьи достаточный для погашения кредитных платежей;

- наличие недвижимости, на которую может быть оформлена закладная.

Требования к недвижимости, которая покупается в ипотеку:

- юридическая чистота правоустанавливающих документов;

- наличие всех коммуникаций в квартире, доме;

- отсутствие незаконных перепланировок;

- возраст дома от 1950 года;

- отсутствие ареста, залога, споров о недвижимости с наследниками.

Главное требование к заемщику: размер его доходов. Совокупный бюджет семьи должен с лихвой покрывать платежи по кредиту, страховкам и комиссиям банка. Если денег недостаточно банк может предложить заемщику взять себе поручителя по кредиту либо предоставить дополнительный залог. Возможен и отказ в предоставлении кредита, если уровень заработка небольшой, а недвижимость – неликвидна.

Квартиру, которая берется в залог, банк прежде всего оценивает с точки зрения ликвидности. Не должно быть также прогнозов падения цены на данную недвижимость в отчете оценщика.

Больше информации о требованиях к заемщику и недвижимости по ипотеке в Сбербанке вы найдете в отдельной статье.

Важно! Заемщик оформляет ипотеку на длительный срок – до 20-30 лет. Все это время он не сможет распоряжаться недвижимостью без разрешения банка-залогодержателя.

Порядок действий для получения ипотечного кредита

- Оценить стоимость квартиры.

- Предоставить банку все документы для получения займа.

- Подписать кредитный договор.

- Оформить закладную, зарегистрировать ипотеку и застраховать недвижимость.

- Получить кредит и купить квартиру.

В список документов, которые требуются для оформления займа, входит:

- справка с работы или 3-НДФЛ;

- правоустанавливающие бумаги на квартиру, которая передается в залог (договор купли-продажи, дарения, свидетельство о праве собственности и пр.).

Заемщик заполняет очень подробную анкету, в которой указываются все его расходы и доходы, состав семьи, количество несовершеннолетних детей, информация о других кредитах и многое другое. Среди документов по залогу должен быть также техплан БТИ и расширенная выписка из ЕГРН.

Как правильно оформить закладную?

В закладной обязательно указываются пункты:

- информация о залогодателе (паспортные данные, год рождения);

- данные залогодержателя (реквизиты банка);

- предмет ипотеки (место нахождения квартиры, описание, кадастровый номер);

- сведения об обременениях;

- данные о сумме ипотеки и размер процентной ставки;

- денежная оценка предмета ипотеки;

- указание срока уплаты суммы кредита;

- информация о дате составления закладной и ее номер.

После оформления закладная остается у банка. Возвращают ее заемщику только после погашения кредита либо в случае досрочной продажи объекта недвижимости, например, в связи с регулярными неплатежами.

Важно! При несоответствии закладной кредитному договору, по закону, верным считается содержание закладной.

Список необходимых документов

Для оформления закладной требуется:

Важен также оригинал разрешения органов опеки на залог недвижимости, если одним из собственников квартиры является несовершеннолетний.

Обычно закладная подписывается до получения кредита, так что к этим документам можно добавить и кредитный договор. Для регистрации к закладной могут быть приложены документы, определяющие условия ипотеки.

Срок регистрации закладной может затянуться если до месяца.

Сколько стоит процедура?

Закладная оформляется бесплатно. Она не требует нотариального удостоверения и сопутствующих расходов. Оплата требуется только в виде госпошлины, которая оплачивается при регистрации ипотеки в Росреестре. Размер госпошлины:

- 1 тыс. рублей для физлиц;

- 4 тыс. рублей для компаний.

Дополнительно потребуется оформить нотариальное согласие жены (мужа) на оформление договора залога, которое стоит от 1,5 тыс. рублей.

Сроки оформления

Закладная оформляется довольно быстро – за 1 день. Обычно она подписывается в день оформления кредитного договора. Закладная подлежит сдаче в Росреестр одновременно с документами для оформления купли-продажи.

Где хранится бумага?

Закладная хранится в Сбербанке РФ. При оформлении сразу делается копия, которая остается в Росреестре. Заемщик может попросить оформить себе простую ксерокопию документа.

Как забрать закладную после выплаты долга?

После выплаты кредита можно забрать закладную в Сбербанке РФ. Срок для возврата закладной обычно устанавливается в течение месяца. Если залогодержатель продал закладную другому банку, то забирать ее придется у правопреемника.

Условия для получения

Как получить документ, если банк не отдает его?

Если банк после погашения кредита не отдает закладную, то залогодатель вправе обратиться в суд.

Если это произошло в связи с потерей документа, то кредитор обязан выдать дубликат и отказывать клиенту банк не вправе. До обращения в суд можно обратиться с письменным заявлением к руководителю филиала либо написать жалобу в Банк России.

Заключение

Ипотека под залог уже имеющейся недвижимости – одна из самых популярных кредитных программ Сбербанка РФ. Получая кредит, заемщик оформляет закладную, которая хранится у банка до полного погашения задолженности. Только после полного расчета с банком бывший заемщик сможет снять обременение в Росреестре.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Читайте также:

- Кем утверждается схема расположения зу на кпт из земель муниципальной собственности

- Фз о праве граждан российской федерации на получение в частную собственность и на продажу

- Имеют ли право забирать телефон в детском доме

- Общественная собственность на средства производства это коммунизм

- Можно ли выселить бывшую жену с несовершеннолетним ребенком из квартиры