Где лучше страховать дом

Обновлено: 14.05.2024

Люди, которым посчастливилось завладеть загородными домами, дачами, или которые просто живут в поселке, имея частную недвижимость часто задумываются вопросами страхования своего имущества.

Данная статья будет полезной для всех, кто уже является владельцами частных домов, или тех, кто собирается ими стать.

Мы постараемся ответить на такие вопросы:

- Страхование частных домов – зачем это нужно?

- Как застраховать свой коттедж от пожара?

- Насколько большой может быть стоимость страхования дома и от чего она зависит?

В чем необходимость страхования дома?

Страхование частного дома, деревенской дачи или коттеджа – это разумное вложение денег. Хорошо, когда дом стоит и ничего с ним плохого не происходит. Но могут произойти разного рода случаи, которые заставят задуматься, почему же я раньше не оформил страховку?

Любое частное здание является куда больше незащищенным перед природными явлениями, чем квартира. Также, такое жилье может притягивать различных злодеев, которые только и ждут момента пополнить карманы за ваш счет.

Наиболее нуждающимися в страховке являются дачные дома. Их хозяева приезжают на участок только в теплую пору года. И обычно такой приезд не длится слишком долго. Поэтому целесообразность очевидна.

Хозяева больших коттеджей тоже часто терзают себя мыслями, как лучше защитить свое жилище. Они устанавливают разные охранные системы, ставят самые крутые замки. Но, хочу вам сказать, если вор захочет проникнуть в здание, он это сделает. Более разумным решением было бы приобрести страховку.

Сейчас мы говорим о третьих лицах, но помимо них есть еще целая куча факторов, которые могут принести вред нашему дому: пожары, ливни, грады, наводнения, падающие деревья, талый снег и это еще не весь список.

Сколько раз вы слышали по телевизору, что дом сгорел, или его ограбили? Множество раз частные сектора страдали от деревьев, которые падали на крышу дома после страшного урагана. Бывало и такое, что от постройки оставались только стены, а пострадал он от поджога.

Существует много случаев, когда люди выкидывали огромные суммы денег на восстановление своего жилья, но этих трат можно было бы избежать, если бы была оформлена страховка.

Стоимость страхового полиса по сравнению с возможными затратами на восстановление ничтожно мала. Зато вы сможете не ломать голову, где искать деньги, так как будете уверены, что ваши проблемы решатся благодаря страховке.

Хозяева домов имеют право заключить договор страхования:

- на дом целиком;

- на несущие сооружения:

- на лицевую сторону строения;

- на внутреннюю часть дома;

- на проводку, сантехнику;

- на технику расположенную в доме;

- на ценные вещи, хранящиеся в доме.

Страховать дом также рекомендуется тем, у кого он расположен на территориях подтопления. Нередко в новостях твердят, как весенние паводки смогли навредить большим построениям.

Не будет лишним и страхование деревянного дома. Такие строения могут быстро загореться, как от воздействия на него природных факторов, так и благодаря стараниям третьих лиц. Только помните, что для страховщиков существует большая разница между терминами поджог и возгорание.

Российский народ не слишком доверяет страховым компаниям. Только небольшой процент обращается за оформлением страховки на свою собственность. Западные страны к этому относятся более серьезно, и там почти каждый второй дом имеет страховку.

Люди просто еще не понимают, что финансово выгодно, грамотно и дальновидно купить страховой полис, чем позже потратить целое состояние, на восстановления жилья.

Факторы, влияющие на стоимость страхования

Страхование дома – это добровольная процедура. Никто не принуждает ставить свою подпись на договоре страхования. Человек вправе самостоятельно делать выбор, страховать или не страховать, если страховать, то, что именно. Владельцы сами выбирают страховое агентство и тип полиса.

Стоимость страховки будет разной, и зависит она от нескольких обстоятельств, которые мы сейчас рассмотрим более детально.

1) Численность рисков, выбранных клиентом

При оформлении страхового полиса страхователь имеет право сам выбирать количество рисков. По стандартной схеме, чем большее количество рисков, тем большей будет статья расходов по страховке. Но при подборе рисков нужно хорошенько задуматься, что более актуальным является в вашей конкретной ситуации.

Имеет ли смысл указывать одной из угроз, наводнение, если строение расположено на территории, в радиусе 100 километров которой, нет ни одного водоема? Точно также, глупо вписывать в договор вероятность землетрясения, если дом построен на сейсмически хорошем месте, где подобных катаклизмов не было больше тысячелетия.

Основными рисками, которые чаще всего клиенты выбирают, как страховой случай, считаются следующие:

Строительство объектов недвижимости, таких как частный дом или дача, сопряжено со значительными финансовыми тратами и множеством переживаний и нервов по различным поводам.

Содержание:

- От каких рисков можно застраховаться?

- Что можно застраховать?

- От чего зависит сумма страхового полиса?

- Пошаговое руководство: как оформить страховку

- В каких случаях в страховке и выплатах могут отказать

- Что делать, если наступил страховой случай

Форумчане есть ли смысл страховать незаконченное строение дома (коробка, окна, двери и крыша) от стихийных бедствий и порчи имущества?

В этом году решил поставить на участке бытовку, для временного проживания в теплое время года. Задумался о страховании. Обойдется бытовка чуть более 50 тысяч и будет обидно, если она вдруг сгорит. Есть "умные" люди, которые траву вместо того чтобы скосить - поджигают.

Есть у кого опыт по страхованию хоз. построек. Посмотрел в интернет на сайтах разных страховых компаний цены. Кто за 550 рублей готов, кто за 2200. Хотелось бы понять примерную стоимость и самое главное - увидеть отзывы тех, кто на практике страховал. Чтобы выбрать компанию с адекватными ценами и чтобы не прокатили, если вдруг страховой случай наступит.

У меня следующая проблема: Купил участок в СНТ. На котором стояла кирпичная времянка. Я решил сделать из нее баню и настолько увлекся, что не подумал о близости к соседнему участку, вложил в нее тыщ. 200, пристрой сделал каркасный. А когда закончил -Увидел что моя баня впритык к соседскому деревянному дому стоит, на расстоянии полметра. Теперь боюсь топить баню.

Вот теперь думаю застраховать от пожара баню и ответственность свою что ли.

Вопрос по дому в СНТ.

Какие документы обычно нужны страховым при выплате возмещения?

Покрывает ли страховка обычно, например, пожар вследствие короткого замыкания электропроводки, попадания молнии, поджог?

От каких рисков можно застраховаться?

К сожалению, рисков, которым может подвергнуться ваш дом или дача огромное количество. К страховым случаям можно отнести следующие:

- пожар (природный, по неосторожности, поджог);

- природные катаклизмы (наводнения, ураганы, землетрясения и другие недружелюбные проявления природы в зависимости от вашего региона);

- аварии в инженерной инфраструктуре;

- механические повреждения (такие как обвал крыши, трещина в стене, нарушения фундамента и др.);

- падения деревьев, столбов на строения;

- противоправные действия третьих лиц (кража, взлом, хулиганство).

Каждый случай включает в себя целый ряд ситуация, и это далеко не полный перечень. Так, например, жители домов, расположенных рядом с оживленной трассой подвергаются риску наезда в их дом или другие постройки транспорта. А соседи аэропортов и авиаклубов подвергаются рискам повреждений от воздушного транспорта.

Что можно застраховать?

Не обязательно страховать дом целиком, и можно застраховать не только жилые строения.

В страховку можно включить:

- только несущие конструкции;

- фасад и внешнюю отделку;

- внутреннюю отделку;

- мебель/предметы интерьера/ценные вещи;

- инженерные системы;

- участок;

- отдельные элементы/предметы, расположенные на участке;

- нежилые постройки на участке (гараж, баня, сарай и др.);

- объекты незавершенного строительства;

- ответственность перед другими лицами.

От чего зависит сумма страхового полиса?

При наступлении практически любого страхового случая сумма страхового полиса окажется в разы меньше, чем стоимость возмещения убытков и восстановления имущества.

Сумма страховой премии зависит от четырех основных факторов.

Количество рисков, от которых вы страхуетесь. Если ваш дом стоит на возвышении, то зачем страховать его от затопления. А жителям сейсмозон обязательно нужно страховаться от землетрясений. Если ваши ближайшие соседи в сотне метров, то вам неактуально страховать ответственность перед другими лицами. И т.д. Здесь нужно тщательно проанализировать ситуацию в конкретно вашем случае, чтобы не платить лишнего, так как чем больше рисков, тем выше сумма.

Материалы дома и отделки. Застраховать от пожара дом из бруса будет дороже, чем строение из кирпича. При наличии дорогого ремонта и качественной внутренне отделки также придется заплатить больше.

Особенности дома. Если у вас нет дренажной системы, или в дома сауна или камин, то сумма страховой премии будет выше.

Также на сумму страховки в меньшую сторону может повлиять наличие противопожарной или охранной сигнализации. Больше придется заплатить и в случае, если ваш дом находится в элитном районе. Дом в деревне обойдется на порядок дешевле.

Пошаговое руководство: как оформить страховку

Если вы взвесили все за и против и приняли решение страховать дом, то, что нужно делать?

Первый этап – выбираем страховую компанию. Здесь как при любом выборе ориентируемся на опыт компании, репутацию, отзывы, предлагаемый перечень услуг.

Второй этап – определяемся со страховыми рисками, которые будут включены в страховку.

Третий этап – пригласить представителя страховой компании для оценки имущества, если вы заключаете индивидуальный договор. Если вы берете пакетный договор, то опись и оценка имущества на месте не нужны. За выезд специалисты вы заплатите какой-то процент от суммы, зато получите точную оценку имущества.

Четвертый этап – собрать необходимый пакет документов. Это паспорт заявителя и документы на дом, участок, технические документы. Подробный перечень вам дадут в страховой компании.

Шестой этап, заключительный, оплатить страховую премию, получить полис.

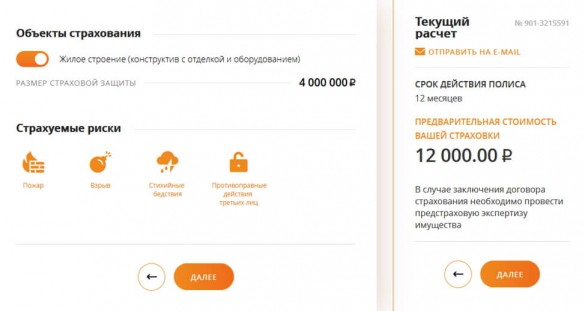

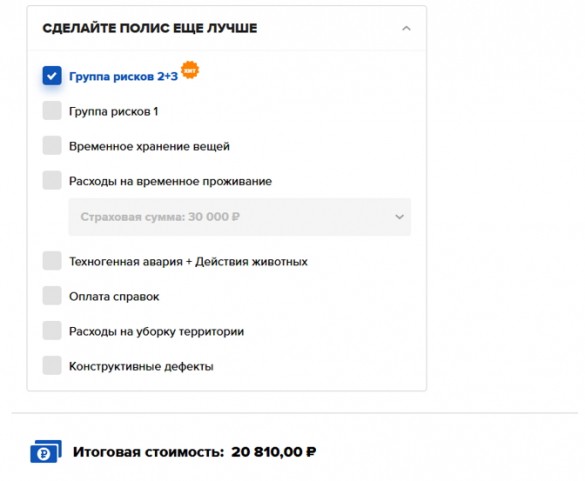

У большинства солидных и надежных компаний на сайтах есть калькуляторы, заполнив нужные данные, вы сможете примерно сориентироваться по цене страховки заранее.

Попробуем ими воспользоваться на разных сайтах.

Например, мы хотим застраховать дом из газобетона в Новосибирске, где постоянно кто-то проживает (без источника открытого огня в доме):

А столько будет стоить застраховать таунхаус в Санкт-Петербурге, 250 кв. метров, 2015-го года постройки, с камином:

Стоимость страховки дачи стоимостью 0,5 млн. рублей будет стоить всего 4-6 тысяч рублей.

Лучше делать страховку по восстановительной стоимости, то есть когда клиент получит сумму, на которую будет восстанавливать убытки. Все изменения в дома, касающиеся отделки и др., нужно вносить в договор, чтобы цена была реальной.

В каких случаях в страховке и выплатах могут отказать

Полис могут не оформить:

- если ваш дом старый (как правило, старше 50 лет) и разрушается (так как велик риск наступления страхового случая);

- строение находится в зоне риска с вероятностью наступления страхового случая более 99%;

- если в полисе уже было несколько страховых прецедентов.

Выплаты по страховке вы не получите, если:

- будет установлена умышленность ваших действий, которая привела к наступлению страхового случая;

- повреждение наступили в результате случаев, которые не указаны в договоре;

- выявятся факты, что вы не препятствовали предотвращению страхового случая.

Что делать, если наступил страховой случай

Не паниковать, не расстраиваться, а похвалить себя, что вы разумно оформили заранее страховку. А если серьезно, то сначала нужно получить заверенный акт, в котором будут все повреждения. Для этого нужно вызвать представителей соответствующих служб, в зависимости от того, что произошло (полиция, администрация, службы ЖКХ и т.д.). С этим актом и комплектом документов нужно обращаться в страховую компанию, предварительно набравшись терпения, так как быстро получить выплаты не получится. Только заявление обычно рассматривают несколько недель. Специалист должен все изучить, выехать на место, провести проверку, оценить ущерб, сделать расчеты.

Не забывайте, что если вы пользовались франшизой, то суммы компенсации на ее размер будет уменьшена. А также то, что компенсация будет выплачиваться только на застрахованные объекты. То есть, если у вас на участке сгорели дом и баня, а застрахован был только дом, то восстанавливать баню придется за свой счет.

У вас уже был опыт страхования имущества? Возможно, вы столкнулись с какими-то проблемами? Поделитесь в комментариях!

В России с 4 августа вступил в силу закон о добровольном страховании жилья граждан от чрезвычайных ситуаций (ЧС). Он предполагает, что теперь каждый регион сможет создавать собственную программу страхования, в которой пропишет состав рисков, актуальных для каждой конкретной территории. Покупка полиса будет добровольной, а в случае ЧС владелец застрахованного жилья получит возмещение не только от государства, но и от страховщиков.

Система страхования жилья уже около 20 лет работает в Москве, но в других регионах программы еще только должны появиться. Тем не менее самостоятельно застраховать квартиру или дом можно и сейчас. Рассказываем, как это сделать.

Что можно застраховать в квартире?

Практически что угодно:

- Конструктивные элементы — стены, пол, потолок, перегородки, балкон или лоджию.

- Инженерное оборудование — скрытые коммуникации, трубы, проводку, счетчики и т. д.

- Внутреннюю отделку — обои, напольное покрытие, двери, окна и т. п.

- Движимое имущество — мебель, технику, одежду и т. д.

При этом у компаний могут быть исключения, которые они не возмещают в рамках жилищного страхования (драгоценности, документы и т. д.), или лимиты — например, застрахуют только те личные вещи, которые стоят до 100 тыс. рублей за предмет.

Застраховать можно и свое право на какую-либо собственность (титульное страхование). Такой полис может пригодиться при покупке квартиры на вторичном рынке — если переживаете, что продавец окажется мошенником или уже после сделки кто-нибудь из его родственников ее оспорит. А значит, есть риск остаться без жилья и втянутым в судебные разбирательства. Как раз титульная страховка должна покрыть убыток в подобной ситуации.

От каких рисков можно застраховать жилье?

В ЦБ отмечают, что чаще всего имущество в России страхуют от:

- пожаров — учитывается и ущерб от задымления, гари или если пожарные зальют помещение при тушении;

- заливов — если прорвет батареи, трубы или затопят соседи;

- противоправных действий третьих лиц — на случай кражи, грабежа, разбоя, вандализма или если кто-то сознательно повредит имущество.

Но среди страховых рисков могут быть и другие. Например:

- взрыв газа;

- удар молнии;

- падение летательных аппаратов и их частей;

- стихийные бедствия.

Зачастую компании включают все эти пункты в типовые решения и предлагают уже готовую страховку. Туда же, как правило, входит и страхование гражданской ответственности. Эксперты настоятельно рекомендуют оформлять такую страховку. Она поможет, если, например, зальете соседей, — ущерб им возместит страховая.

Но есть и исключения — компании редко покрывают убыток, полученный при террористическом акте (хоть это и противоправное действие), во время военных действий или общественных волнений. А если и соглашаются страховать эти риски, то увеличивают стоимость полиса.

И сколько придется заплатить за страховку?

Чем больше сумма возмещения или чем больше рисков учитывает страховка, тем дороже полис. В типовых решениях страховые обычно предлагают на выбор около трех-четырех вариантов цены.

Если планируете составлять полис индивидуально, то и страховые суммы тоже нужно будет указывать самостоятельно.

Важно помнить, страховка — это не способ заработать, а возможность компенсировать потери. Поэтому при наступлении страхового случая компания возместит только тот ущерб, который определит экспертиза и в пределах страховой суммы. При этом максимальный размер страховой выплаты не может быть больше действительной или рыночной стоимости имущества на момент заключения договора. Так что не пытайтесь застраховать на 10 млн рублей квартиру, которая со всем имуществом стоит 5 млн рублей. В этом просто нет смысла — никто на это не согласится. Получить страховку сразу от двух компаний тоже не выйдет — они просто поделят сумму и заплатят не больше, чем стоит имущество.

Кстати, страховые компании могут поднимать цену полиса из-за некоторых рисков — например, если квартира планируется под сдачу. Или в договор можно внести дополнительные условия — страховка покроет услуги адвоката, если придется судиться с соседями, или проживание в гостинице, если квартира сильно пострадает, а жить больше будет негде.

А можно как-то сэкономить на страховке?

Узнайте, можно ли использовать франшизу. По сути, это часть убытков, которую клиент готов взять на себя. Чаще всего она может быть:

- Условная — компания не будет возмещать ущерб, если он равен размеру франшизы, и возместит его полностью, если он больше.

- Безусловная — франшиза вычитается из суммы компенсации.

То есть если в пожаре квартира пострадала на 100 000 рублей, а полис был с безусловной франшизой на 10 000 рублей, то страховая выплатит только 90 000 рублей. Экономят в данном случае все — страховая при наступлении страхового случая, клиент — на цене полиса. Но нужно заранее оценить риски: стоит ли экономить на полисе или лучше купить страховку без франшизы и не переживать о незапланированных тратах.

А можно застраховать квартиру, если она мне не принадлежит?

С одной стороны, закон этого не запрещает. Страхователь (тот, кто покупает страховку) и выгодоприобретатель (кто получает страховую выплату) могут быть разными людьми. Но у выгодоприобретателя должен быть интерес в сохранении имущества, основанный на законе или договоре. Обычно это может быть право собственности.

При этом договор страхования можно заключить, не указывая имя выгодоприобретателя. Тогда в договоре в графе "выгодоприобретатель" будет указано "за счет кого следует".

Однако ЦБ обращает внимание, что без документов, подтверждающих право собственности, застраховать получится только свое имущество в чужой квартире, да и то если сможете это доказать. Так что лучше уточнять у конкретной страховой компании, предоставляет ли она подобную услугу или проще будет уговорить собственника оформить страховку.

Можно отказаться от договора страхования?

Покупатели страховки могут воспользоваться "периодом охлаждения" — минимум 14 дней, отказаться от услуги и вернуть деньги. Этот период действует, только если клиент заключил договор как физическое лицо и покупал услугу добровольного страхования.

Кроме того, все условия "периода охлаждения" обязательно указываются в правилах страхования компании, договоре или дополнительных соглашениях к нему. Если такой информации нет, то это нарушение закона.

ЦБ также напоминает, что деньги не вернут, если уже наступил страховой случай, или если страховка — исключение из правил, или если "период охлаждения" уже закончился. В последнем случае договор можно расторгнуть на общих основаниях с учетом условий, которые в нем прописаны. Также на специальном сайте регулятор объясняет, что делать, если передумали и решили отказаться от страховки.

Как выбрать страховую компанию?

При выборе страховой ЦБ советует обратить внимание на:

У компании должна быть лицензия на конкретный вид страхования — в случае с жильем это добровольное имущественное страхование. Проверить это можно на сайте ЦБ, с помощью справочника участников финансового рынка на портале "Финансовая культура" или просто набрав название компании в поисковике "Яндекс" — легальный сайт отмечен специальным значком "Реестр ЦБ РФ".

Если речь идет о видах страхования, где ЦБ устанавливает требования для них. В любом случае слишком низкие цены могут быть признаком мошенничества.

Регулятор советует ориентироваться на известные компании с хорошими отзывами, которые давно работают на рынке.

"Требуйте полный вариант договора, потому что на полисе часто может быть прописано далеко не все. Особенно уделите внимание признакам страхового случая. Изучите, на что страховка не распространяется. Уточните у представителя компании процедуру возмещения ущерба в различных ситуациях, расспросите о сроках".

Что делать, если произошел страховой случай?

Страховые компании советуют соблюдать простой порядок действий:

- Обратитесь в экстренные службы или к специалистам коммунальных служб.

- По возможности постарайтесь спасти имущество, документы, деньги или драгоценности. Но помните о безопасности — не надо бросаться за документами в огонь!

- Обратитесь в компанию, которая застраховала имущество, и сообщите о случившемся. В договоре может быть указан срок, в течение которого нужно связаться со страховщиком. Если опоздать, компания имеет право отказать в выплате страховки.

- Соберите документы — их список можно уточнить в договоре, в условиях страхования на сайте компании или по телефону.

- Будьте готовы пообщаться со страховым экспертом, который изучит место происшествия и заберет подготовленные документы.

Если компания без объяснения причин не платит вовремя страховку, то можно пожаловаться в ЦБ. Кроме того, с компании можно потребовать компенсацию за просрочку выплаты — для этого нужно обратиться в суд.

Вкратце, прежде чем подписывать договор, внимательно изучите все условия. Уточните:

Я хочу застраховать квартиру своей бабушки. Имею ли я на это право, если я не собственник? Могу ли я быть выгодоприобретателем по договору страхования чужой квартиры? У квартиры три собственника , все они мои родственники.

Что можно застраховать в квартире? На что я имею право, заключая договор со страховой компанией? Что такое франшиза? В каких случаях на нее надо соглашаться, а в каких нет?

Буду благодарна вам за ответ.

Вы можете застраховать имущество другого человека, в том числе и недвижимость. Для этого не нужны родственные связи. Застраховать можно почти все и почти от всего, но, как обычно, есть нюансы. Много нюансов.

Основные термины

Прежде чем изучать особенности страхования недвижимости, стоит пояснить важнейшие термины нормальным человеческим языком.

Страхователь — тот, кто приобрел страховой полис.

Страховщик — страховая компания.

Выгодоприобретатель — тот, кто при наступлении страхового случая получит компенсацию от страховщика.

Страховая премия — стоимость полиса, то есть плата за страхование.

Страховая сумма — максимально возможный размер страховой выплаты при наступлении страхового случая. Страховая сумма всегда указана в полисе.

Франшиза — часть ущерба, которая не подлежит возмещению страховщиком, если подобное предусмотрено договором. При наличии указана в полисе.

Допускается ли страховать не свою квартиру

Это вполне законно. Страхователь и выгодоприобретатель могут быть разными людьми. При этом, согласно ст. 930 Гражданского кодекса, у выгодоприобретателя должен быть интерес в сохранении имущества, основанный на законе или договоре. Обычно это право собственности.

Купленный мной полис страхования квартиры. Квартира не моя. Обратите внимание на п. 2: там объясняется, кто выгодоприобретатель. Имя не указано. Компенсацию при наступлении страхового случая получит владелец квартиры

В вашем случае выгодоприобретателями будут все три владельца квартиры.

Если произойдет страховой случай, компенсацию ущерба сделают с учетом долей владения недвижимостью. Владельцам надо будет представить страховщику документальные подтверждения того, что они собственники.

Что можно застраховать в квартире

Застраховать можно почти все: от стен до бытовой техники и прочего имущества. В том числе можно оформить страховку на:

- конструктивные элементы — например, стены, перегородки, перекрытия, балконы, лестницы;

- внутреннюю отделку — обои, напольные покрытия, лепнину;

- инженерное оборудование — трубы, проводку, счётчики, камеры видеонаблюдения;

- движимое имущество в квартире — мебель, одежду, электронику и т.п.

Страховые компании обычно не страхуют наличные деньги, драгоценные металлы и камни, документы, лекарства, продукты питания, растения, животных и некоторые другие категории имущества, находящиеся в пределах застрахованного жилья. Перечень исключений можно найти в правилах страхования имущества на сайте страховой компании или уточнить у сотрудника.

Какие есть риски

Некоторые страховые компании позволяют самостоятельно сконструировать полис, где к базовым рискам можно добавить дополнительные. Вот таким может быть набор рисков в полисе параноика:

- пожар, взрыв, удар молнии;

- залив по различным причинам;

- противоправные действия третьих лиц;

- стихийные бедствия — от очень сильного ветра до землетрясения;

- механические повреждения — падение летательных аппаратов и их частей, падение деревьев, наезд транспортных средств, действия животных;

- вред здоровью, если в застрахованном объекте были люди и они пострадали при наступлении страхового случая.

В правилах страхования можно найти подробное описание каждого риска. Без исключений не обошлось: так, террористический акт обычно не считается риском, хоть это и противоправное действие.

На страховые выплаты не стоит рассчитывать, если имущество пострадало в результате военных действий, гражданских волнений или решения властей — например, при сносе незаконно возведенного сооружения по решению суда. Ядерный взрыв тоже не причина требовать компенсацию.

Страховые суммы и стоимость полиса

Если вы сами конструируете страховой полис, то страховые суммы надо указывать самостоятельно — отдельно по каждому виду имущества (конструкция, отделка, движимое имущество и др.) и по гражданской ответственности. Чем больше страховая сумма, тем дороже полис.

Учтите, что при наступлении страхового случая вам компенсируют ущерб, размер которого оценивает экспертиза. Нет смысла страховать на 20 000 000 рублей квартиру, стоимость которой со всем имуществом 10 000 000 рублей. Вы не получите по страховке больше, чем насчитает эксперт, потому что страховка — это компенсация ущерба, а не способ заработать на беде.

На стоимость полиса также влияет франшиза. Есть три основных типа франшиз:

- условная — страховая компания не возмещает ущерб, если его размер меньше или равен размеру франшизы, но возмещает его полностью, если размер убытка больше размера франшизы;

- безусловная — сумма франшизы всегда вычитается из суммы компенсации;

- временная — в течение некоторого периода страховка не действует.

Например, у клиента есть страховка от залива квартиры с безусловной франшизой 5000 Р . Его квартиру затопили соседи и фактический ущерб — 45 000 Р . Страховая компания компенсирует на 5000 Р меньше, то есть 40 000 Р . А если бы в приведенном примере франшиза была условной, то страховая компания выплатила бы все 45 000 Р .

Польза для страхователя в том, что наличие франшизы делает полис дешевле. Опять же, из-за ущерба в 2000 вы вряд ли станете звонить в страховую компанию. Попробуйте разные варианты в конструкторе полиса на сайте страховой компании, чтоб решить, что важнее: полная компенсация или более дешевый полис с франшизой.

Наконец, стоимость одного и того же набора рисков и страховых сумм отличается у разных страховых компаний. Стоит сравнить предложения нескольких страховщиков. Возможно, удастся сэкономить несколько сотен или даже тысяч рублей без вреда для страховки .

Если кратко

Застраховать квартиру или иную недвижимость можно, даже если она вам не принадлежит. Выгодоприобретателем обычно является собственник.

В квартире страхуется почти все, но есть исключения (деньги, драгоценности, документы, некоторые другие виды имущества).

Стоимость страховки зависит от страховой компании, набора рисков, страховых сумм, наличия франшизы.

Страховка не спасает от беды, но позволяет компенсировать ущерб от неё. Подзаработать на страховом случае вряд ли получится: страховка покрывает ущерб согласно экспертизе и не более того.

Перед оформлением страхового полиса очень внимательно прочтите правила страхования, ибо так гласит главное правило юридической грамотности.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Читайте также:

- Постум нашел золотой перстень при каких условиях он может приобрести право собственности на него

- Что означает выражение полная власть над имуществом

- Кто приостанавливает операции по счетам лиц в банках и налагать арест на имущество лиц

- Форма собственности частная что это значит в росреестре

- На что обратить внимание в договоре купли продажи квартиры