Что такое инвестиционная собственность

Обновлено: 18.04.2024

Плюсы и минусы инвестирования в недвижимость. Какие объекты

недвижимости подходят для инвестирования? Бумажная недвижимость

и мошенничество при инвестировании.

Инвестиции в недвижимость

Квартирный вопрос во все времена стоял остро. Поэтому приобретение своей отдельной недвижимости воспринималось как главная цель и один из самых лучших способов вложения денег. Ведь квартира — это надежно. Но так ли это на самом деле?

Мы подробно разобрались, насколько выгодно инвестировать в покупку недвижимости в наше время, кому подходит данный вид инвестиций и с чего начать начинающему инвестору. Итак, обо всем по порядку.

Инвестиции в недвижимость — плюсы и минусы

Как правило, квартиры покупают, чтобы улучшить жилищные условия семьи. Например, съехать от родителей или иметь возможность родить еще одного ребенка. Но для некоторых покупателей недвижимость — это еще и способ получения прибыли.

Прежде чем инвестировать деньги в покупку, стоит тщательно взвесить ситуацию и оценить риски такого вложения капитала. Разберем преимущества и недостатки инвестиций крупными мазками, а потом перейдем к частным случаям.

Спрос на недвижимость и цены могут значительно меняться под влиянием внешних факторов. Например, экономической или эпидемиологической ситуации в регионе

Объекты для инвестирования

Теперь рассмотрим, как конкретно можно инвестировать в недвижимость. Для простоты будем располагать варианты инвестирования от наиболее востребованных и привлекательных к наименее популярным.

Частный вид инвестиций в жилую недвижимость и первое, что приходит на ум, когда мы говорим о выгодных вложениях в сфере строительства. Многие инвесторы выбирают именно покупку жилых помещений, так как этот вариант подвержен рискам в меньшей степени. Заработать на покупке недвижимости можно относительно быстро.

С первым вариантом все более-менее ясно. Допустим, вы приобретаете квартиру за 10 миллионов рублей на ранних этапах строительства. После сдачи дома она поднимется в цене, и вы сможете перепродать ее на 25-30% дороже.

Второй вариант также принесет свои плоды, но медленнее. Удобнее всего приобретать недвижимость с ремонтом от застройщика — сдать такой объект получится раньше. Также стоит обращать внимание на ликвидность квартиры и ее привлекательность для арендаторов. Учитывайте инфраструктуру рядом с домом, транспортную доступность, планировку, вид из окон, этаж и даже уровень жизни соседей. Из этих факторов в итоге сложится стоимость аренды, а соответственно и окупаемость вложений.

Здесь все немного сложнее, но тоже достаточно прибыльно. Во-первых, купить коммерческую недвижимость сложнее с юридической стороны. Во-вторых, при выборе коммерческого объекта нужно обращать внимание на большое количество моментов и критериев, неважных для вложения в жилом фонде. В-третьих, нежилую недвижимость необходимо грамотно оформить и уладить вопросы с различными службами: пожарной, санэпидемиологической и т.д.

Получить прибыль от приобретения коммерческой недвижимости вы сможете, сдавая ее в аренду различным компаниям или индивидуальным предпринимателям. Но окупить вложения быстро может не получиться. Как правило, стоимость ее довольно велика. Выгодные с точки зрения окупаемости объекты оцениваются от 5 млн и выше.

Уступает квартирам и нежилым помещениям, но в последнее время набирает популярность. Как и в городской квартире, в загородном доме можно жить. Или вы можете купить участок и построить дачу для отдыха. И дом, и дачу можно сдавать в аренду круглогодично, на лето, на праздники или выходные. Главное, чтобы объект был расположен в районе с хорошей инфраструктурой, недалеко от крупного города и был оснащен всеми удобствами. Баня, летняя терраса и бассейн будут преимуществами для сдачи как в краткосрочную, так и долгосрочную аренду.

Также выгодно инвестировать в покупку дома на стадии строительства, чтобы завершить работы и получить прибыль от продажи готового жилья. Или купить только землю и построить дом самостоятельно. Существуют специальные банковские программы, позволяющие получить ипотеку на строительство под выгодный процент.

Относительно новый вид долгосрочных инвестиций. Ипотечные облигации — это ценные бумаги. Их выпускают банки, а приобрести могут обычные люди. Обеспечением по облигациям являются ежемесячные ипотечные платежи клиентов банка. Доход по ипотечным ценным бумагам, как правило, выше, чем по обычным банковским вкладам.

Принцип работы ипотечных облигаций достаточно прост. Приведем пример. Заемщик берет в банке ипотечный кредит на сумму 10 млн рублей. После чего кредитная организация на такую же сумму выпускает ценные бумаги — ипотечные облигации. Далее они отправляются на торги, где их можно купить. Банк получает деньги от продажи облигаций и может использовать их для выдачи новых кредитов. А инвестор получает долгосрочный доход от ценных бумаг.

Инвестиции в зарубежную недвижимость также набирают популярность. Многие инвесторы считают, что покупка жилья за границей, например, для сдачи, может оказаться выгоднее, чем приобретение квартиры в России. Во-первых, вы получите ликвидный объект. Во-вторых, доходность арендной квартиры в Европе может быть гораздо выше, т.к. вы будете получать деньги в валюте. Это действительно выгодно на фоне волатильности рубля. Кроме того, квартира позволяет переехать и в ряде стран дает возможность получить вид на жительство, прописку или гражданство. А также открыть бизнес на территории другого государства.

Но в инвестициях в зарубежную недвижимость есть свои подводные камни. Нужно хорошо разбираться в рынке и нюансах законодательства страны, в которой планируется покупка. Иначе есть риск оказаться в минусе.

Еще один способ инвестировать в зарубежную недвижимость — покупка акций инвестиционных трастов недвижимости Real Estate Investment Trust (REIT). Это компании в США и других странах, занимающиеся вложениями и управлением недвижимостью.

Инвестиционный контракт (договор) не предусмотрен в законе. При этом, несмотря на допущение возможности заключения непоименованного законом договора, стоит признать, что порой за подобным в лучшем случае стоит заключение смешанного договора.

Во всех остальных случаях это обычные классические договоры, чаще всего связанные с отчуждением имущества, выполнением работ.

Именно поэтому нам в очередной раз стало интересным вернутся к этой теме. Грамотное и четкое определение квалификации договора позволит выбрать наиболее подходящие правовые нормы, распространяющие свою силу на отношения сторон. При возникновении спорных ситуаций – выбрать надлежащий способ защиты, поскольку использование ненадлежащего способа приведет к отказу и несению дополнительных убытков, расходов.

1. Инвестиции.

Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Однако его содержание слабо соотносится с юридической техникой, используемой в Гражданском кодексе РФ. Это приводит к тому, что инвестиции описаны не столько с юридической точки зрения, сколько с экономической.

Таким образом, наименование документа может быть никак не связано с его правовой природой. Но наименование документа, к сожалению, может приводит к смятению в головах участников сделок, правоприменителей.

2. Установление правовой природы договора.

В статье 421 ГК РФ при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

Если правила, содержащиеся в части первой настоящей статьи, не позволяют определить содержание договора, должна быть выяснена действительная общая воля сторон с учетом цели договора. При этом принимаются во внимание все соответствующие обстоятельства, включая предшествующие договору переговоры и переписку, практику, установившуюся во взаимных отношениях сторон, обычаи, последующее поведение сторон.

Согласно же Постановлению Пленума ВАС РФ условия договора определяются через толкование его условий (благо в этом особо ничего нового нет), но с учетом различных факторов (слабая-сильная сторона, есть или нет навязывание условий договора, императивные или диспозитивные нормы, есть ли основания для применения аналогии закона или нет, имеется ли злоупотребление правом или нет и так далее).

Таким образом, чтобы верно установить правовую природу договора, пользуемся общим правилом из ст. 421 ГК РФ и помним про чек-лист с дополнительным факторами.

3. Арбитражная практика.

Какое толкование и квалификация инвестиционного договора превалирует на практике?

Выводы суда (Постановление Арбитражного суда Западно-Сибирского округа от 28.04.2016 N Ф04-1153/2016 по делу N А75-3517/2015):

- Если не установлено иное, судам надлежит оценивать договоры, связанные с инвестиционной деятельностью в сфере финансирования строительства или реконструкции объектов недвижимости, как договоры купли-продажи будущей недвижимой вещи.

- Судами первой и апелляционной инстанций данные разъяснения не учтены, поскольку из обжалуемых судебных актов не усматривается, что суды установили правовую природу соответствующего контракта.

Указывая на отсутствие устранения нарушений проектной документации обществом, нарушение инвестором сроков выполнения работ, на отказ общества от подписания соглашения о расторжении инвестиционного договора, Департамент управления муниципальной собственностью обратился в арбитражный суд с требованием о расторжении договора.

Выводы суда ( Постановление Арбитражного суда Западно-Сибирского округа от 13.08.2015 N Ф04-20785/2015 по делу N А67-4807/2014).

- Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

Фабула. Гущин Александр Викторович (далее – истец) обратился в Арбитражный суд Новосибирской области с иском к Варламову Владимиру Анатольевичу (далее – ответчик) о взыскании 2 532 627 руб. долга по инвестиционному договору от 25.01.2010 и 373 876 руб. 22 коп. процентов за пользование чужими денежными средствами (с учетом принятого судом уточнения размера исковых требований).

Суд первой и апелляционной инстанции пришли к выводу, что Истцу полагается только сумма основного долга. Кассация не согласилась и отменила ранее вынесенные судебные акты, направив дело на новое рассмотрение.

Выводы суда (Постановление ФАС Западно-Сибирского округа от 22.05.2013 по делу N А45-22902/2012) :

- Если наименование договора не совпадает с его содержанием, вид договора следует определять исходя из содержания. Правовая природа подписанного сторонами договора имеет существенное значение, так как вид договора определяет порядок и срок исполнения договорных обязательств, а также ответственность сторон за их неисполнение.

- Суд, придя к выводу о том, что инвестиционный договор содержит признаки договора подряда и, применив к спорным правоотношениям статью 715 ГК РФ, не учел отсутствие в договоре от 25.01.2010 условия о сроках выполнения работ, являющегося существенным условием для данного вида договоров (статьи 432, 708 ГК РФ).

- Делая вывод о передаче спорной суммы исполнителю, суд не исследовал вопрос об оформлении Варламовым В.А. заявок на финансирование, о подписании сторонами дополнительных соглашений о размерах выплат применительно к условиям пунктов 2.2, 2.7 договора.

По условиям п. 5.2 контракта инвестор обязался перечислить в бюджет города Москвы в качестве компенсации городу за социальную, инженерную и транспортную инфраструктуру денежные средства в сумме 115 000 долларов США (в рублевом эквиваленте по курсу Центрального Банка Российской Федерации на дату платежа).

Во исполнение вышеуказанного контракта истцом были оформлены земельно-правовые отношения.

На основании решения ГЗК от 27.03.2014 инвестиционный контракт прекращен. Полагая, что при расторжении инвестиционного контракта у ответчика отпали основания для удержания перечисленных истцом денежных средств, истец обратился в суд с иском.

Выводы суда ( Постановление Арбитражного суда Московского округа от 30.06.2016 N Ф05-8464/2016 по делу N А40-69348/15 )

- Учитывая буквальное толкование условий контракта, суды первой и апелляционной инстанции пришли к выводу, что истец перечислил в пользу ответчика задаток (затраты при участии в аукционе) и долю города (компенсация за инфраструктуру).

- Суды первой и апелляционной инстанций, установив, что договорные отношения, вытекающие из инвестиционного контракта прекращены, а истец встречного обеспечения по контракту не получил, пришли к выводу об отсутствии у ответчика оснований для удержания перечисленных инвестором денежных средств.

Доводы ответчика (см. ниже) о природе платежей по инвестиционному контракту не были приняты во внимание судами:

- спорные денежные средства в размере 115 000 долларов США являются платой за право заключения инвестиционного контракта, а не затратами претендента на участие в аукционе.

- спорные денежные средства были оплачены истцом за исполнение ответчиком своей обязанности по заключению инвестиционного 3 контракта 16.11.2006.

- оплаченные истцом денежные средства являются денежными средствами за инженерную, транспортную и социальную инфраструктуру, которые истец обязался оплатить в соответствии с п. 5.2.1. контракта.

Выводы суда ( Определение Верховного Суда РФ от 28.03.2016 N 305-ЭС16-1249 по делу N А40-178197/14 )

- Действия управляющей компании, в результате которых ликвидные активы Фонда были заменены на необеспеченные права требования из договоров займа, не могут быть признаны добросовестными, поскольку в результате указанных действий Банку был причинен реальный ущерб в виде разницы в стоимости паев инвестиционного фонда.

- Банк находится в процедуре конкурсного производства, требовать выкупа от управляющей компании паев он не вправе, паевой инвестиционный фонд действует до 2026 года, реализовать паи в ходе процедуры банкротства истец также не смог, так как торги были признаны несостоявшимися в силу отсутствия покупателей.

Фабула. Между участником ответчика Компанией с ответственностью ограниченной акциями, Зирмания Ивестментс Лимитед/ZIRMANIA INVESTMENTS LIMITED (заимодавец) и ООО "Брайт Бокс" (заемщик) заключен договор от 02.06.2014 инвестиционного займа на сумму 4 000 000 руб., согласно которому последнему заимодавец обязался передать заем в размере 4 000 000 руб., а заемщик - возвратить заимодавцу сумму займа и уплатить на нее проценты за пользование займом в размере и порядке, установленных договором.

Судами установлено, что ООО "Брайт Бокс" 01.11.2012 подало заявку на заключение соглашения об осуществлении технико-внедренческой деятельности в особой экономической зоне в г. Дубна Московской области. Истцу предоставлен подготовленный в соответствии с установленными требованиями бизнес-план, который впоследствии, при заключении Соглашения, стал его неотъемлемой частью.

Согласно указанному бизнес-плану ООО "Брайт Бокс" планировало реализовать на территории особой экономической зоны "Дубна" проект по разработке и производству IT-решений для компаний автомобильной отрасли.

Бизнес-план предполагал разработку двух продуктов, которые, как установлено судами, ООО "Брайт бокс" создало и успешно реализует в России и за рубежом.

Выводы суда ( Постановление Арбитражного суда Московского округа от 29.06.2016 N Ф05-8218/2016 по делу N А40-139996/2015 )

- Утверждая бизнес-план и подписывая Соглашение, истец соглашался с тем, что бизнес-план подготовлен на период начиная с 2012 года, что фактически бизнес-план находился в процессе реализации с момента подачи заявки, т.е. с ноября 2012 года.

- Истец не возражал и не оспаривал положения бизнес-плана, то есть, заключая Соглашение, понимал, что разработка программного обеспечения уже находится на стадии завершения и начало его реализации запланировано на 2012 год и бизнес-план должен исполняться с 01 ноября 2012 года.

- В процессе согласования бизнес-плана и подписания Соглашения от истца не поступало требований о внесении изменений в положения бизнес-плана, что свидетельствует о согласии истца с условиями и сроками реализации проекта, предусмотренными бизнес-планом.

- Также судами установлено и учтено, что ответчик продолжил финансирование проекта и в следующих периодах получил инвестиции в большем размере, чем предусматривал бизнес-план.

Из анализа судебной практики видно, что суды не ограничиваются формальным подходом и уделяют внимание деталям – учитывают, каким образом определен порядок внесения платежей, сроки исполнения договора, встречность исполнения и т.д.

Отступления от такого встестороннего подхода, как правило, оборачиваются для арбитражных судов первой и апелляционной инстанций, отменой их судебных актов в кассации (при должной активности участников процесса). Это не может не радовать в вопросе установления правовой природы инвестиционного договора.

Если остались вопросы, либо требуется иная юридическая помощь, то специалисты нашей юридической фирмы оперативно смогут помочь. Свяжитесь с нами по следующим контактам:

Если вам понравился этот материал или какие-либо наши иные, то порекомендуйте их вашим коллегам, знакомым, друзьям или деловым партнерам.

Паевой инвестиционный фонд (ПИФ) — обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

Паевой инвестиционный фонд не является юридическим лицом.

Простыми словами

ПИФ — форма доверительного управления, при которой каждый пайщик получает долю своей прибыли в зависимости от объема средств, внесенных им в фонд.

Участник ПИФа получает инвестиционный пай — именную ценную бумагу, удостоверяющую долю его владельца в праве собственности на часть имущества фонда.

Фондом управляет профессиональный участник рынка ценных бумаг — управляющая компания (УК). Она имеет лицензию на проведение финансовых операций и управляет ПИФом в интересах инвесторов.

Управляющая компания инвестирует деньги пайщиков, например, в облигации или акции, недвижимость, валюту, с целью получения дохода от этих инвестиций. При увеличении стоимости ценных бумаг, входящих в состав паевого фонда, растет и стоимость одного инвестиционного пая, а следовательно, и потенциальный доход пайщиков. За профессиональное управление капиталом УК удерживает плату — вознаграждение за свои услуги.

Какие ПИФы бывают?

Открытые — когда операции с паями, например, их выдачу и погашение в управляющей компании, можно проводить в любой рабочий день.

Интервальные — для операций с паями доступен только определенный период времени. Например, четыре раза в год по две недели. Компенсация за неудобства — более высокая доходность, поскольку УК может планировать инвестиции без оглядки на то, что пайщики внезапно выведут средства.

Закрытые — купить паи такого фонда можно только в момент его формирования. Чаще всего фонд создается под конкретный проект. Сроки работы ПИФа оговорены заранее. По окончании времени инвестиционные паи погашаются, инвесторы получают денежные средства от реализации инвестиционных паев и расходятся. До окончания срока договора забрать свою долю нельзя, если иное не предусмотрено ПДУ фонда.

Подробнее о ЗПИФ

ЗПИФ ориентирован на привлечение инвестиций на определенный, как правило, долгосрочный период. Срок его действия фиксируется в Правилах фонда и составляет от 3 до 15 лет с возможностью досрочного завершения или пролонгации.

В доверительное управление могут передаваться денежные средства (за исключением наличных денежных средств), ценные бумаги (акции, облигации), производные финансовые инструменты (фьючерсы, опционы), а также иное имущество, предусмотренное инвестиционной декларацией фонда и действующим законодательством.

Категории ЗПИФов

Формирование закрытого паевого инвестиционного фонда происходит под определенную инвестиционную стратегию (следовательно, и под определенную инвестиционную декларацию). В зависимости от вида закрытого паевого фонда, средства пайщиков инвестируются в акции, векселя, облигации, недвижимость, ипотечные закладные.

Виды фондов глобально можно разделить на две большие группы:

1. Фонды для квалифицированных инвесторов можно разбить на три категории:

- фонд финансовых инструментов,

2. Фонды для широкого круга лиц — когда квалификация не требуется — можно разбить на две категории:

- фонд рыночных финансовых инструментов,

Каждая категория фондов рассматривает инвестирование в строго определенные активы, и инвестиционная декларация фонда составляется в зависимости от его категории.

Как работает ЗПИФ?

Особенностью закрытого фонда является то, что список владельцев и количество выданных паев определяется при формировании фонда, а далее для всех важных событий по фонду (дополнительный выпуск, изменение инвестиционной декларации) нужно проводить общее собрание пайщиков, на котором все решения по фонду определяются путём голосования, в котором могут участвуют владельцы не менее 10% общего количества паев.

Процесс сбора средств в паевой фонд называется формированием фонда. Фонд начинает действовать при достижении фиксированной в Правилах фонда стоимости активов, то есть, когда набрана сумма средств, достаточная для финансирования того проекта или объекта, под который формируется фонд. Покупка клиентами инвестиционных паев закрытого фонда в момент их выпуска (в момент формирования фонда) называется первичным обращением.

Новые инвесторы могут присоединиться к проекту только с согласия участников закрытого фонда также путем выпуска дополнительных паев. По истечении срока действия фонд расформировывается, а паи погашаются по текущей стоимости активов.

Вторичное обращение (покупка/продажа ранее выпущенных паев) закрытого паевого инвестиционного фонда возможно, если это предусмотрено в правилах доверительного управления фондом. Клиент вправе продавать, дарить, завещать свои паи другому лицу.

Дополнительной особенностью Закрытого паевого инвестиционного фонда является возможность получения периодических выплат, если Правилами фонда предусмотрена выплата инвестиционного дохода, а не его реинвестирование в активы Фонда. Это достаточно распространенная практика для закрытых фондов недвижимости, где полученный доход не всегда получается инвестировать в целевой объект финансирования: на арендные платежи от сдачи коммерческой недвижимости не всегда можно купить еще один объект недвижимости. Поэтому инвесторы фонда получают выплаты в течение срока работы фонда при наличии такого дохода.

В ЗПИФ для квалифицированных инвесторов может быть также предусмотрен инвестиционный комитет (ИК). ИК может одобрять сделки за счет имущества ЗПИФ и действия УК как акционера/участника АО/ООО, чьи акции или доли входят в имущество фонда. В ИК входят пайщики либо их представители, однако сама УК, ее работники и представители входить в инвесткомитет не могут. Компетенция ИК описывается в правилах доверительного управления фонда.

Что нужно знать при работе со ЗПИФами?

Налогообложение фонда

Налог на прибыль. Доходы, поступающие в состав фонда, не облагаются налогом на прибыль.

Налогообложение инвесторов закрытого фонда

Налог на прибыль / НДФЛ

Доходы у пайщика возникают в трех случаях:

- при погашении паев фонда, например при его прекращении,

- при реализации паев на вторичном рынке, например при их продаже,

- при получении промежуточного дохода по паям (если такие выплаты предусмотрены правилами фонда).

Операции с паями и владение ими не облагаются НДС и имущественными налогами.

Таким образом, наиболее эффективное использование ЗПИФа — это реинвестирование полученной фондом прибыли в новые активы.

Преимущества владения паями ЗПИФа:

• Сальдирование всех прибылей и убытков внутри ЗПИФа, что позволяет оптимизировать налогообложение на протяжении срока владения фондом.

• Отсутствие двойного налогообложения. ЗПИФ финансовых инструментов не платит налоги на прирост активов, инвестор фонда выплачивает налог только при погашении пая и получении дохода.

• Возможность использовать ЗПИФ как траст и распределить доли между родственниками, партнерами по бизнесу и т.д.

• При прекращении деятельности УК (лишение лицензии, банкротство и пр.) право долевой собственности на имущество ЗПИФ остается у пайщиков, требования кредиторов к УК не распространяются на имущество ЗПИФа.

• Возможность создавать фонд под цели одного или группы инвесторов: например, у кого-то из клиентов есть потребность профинансировать конкретный проект: производство фильма, строительство многоквартирного дома и т.д.

• Конфиденциальность: информация о владельцах паев не раскрывается и доступна ограниченному кругу лиц.

• Отсрочка по уплате налога на прибыль внутри ЗПИФа по операциям с активами фонда (в отсутствие выплат промежуточного инвестиционного дохода).

Риски инвестирования

Риски связаны с инвестиционной стратегией ЗПИФ, отраженной в правилах доверительного управления фонда, и работой управляющей компании.

БКС Мир инвестиций

Инвестиции 2022: что купить. Полное руководство с прогнозами

Акция года в России 2021

Три лучшие акции Китая: кто в топе прогнозов на 2022 г.

Акция года в США 2021

Заметные и влиятельные на фондовом рынке. Персоны года 2021

Максимальная дивидендная доходность! 5 американских бумаг по итогам 2021

Акции в евро: самые доходные по итогам года, лидеры прогнозов на 2022 г.

Ключевые риски 2022

Начало (I часть) - здесь. Продолжение (II часть) - здесь.

У всего на свете есть конец - и у хорошего, и у дурного. Сейчас мы будем обсуждать конец дурного, то есть, совершенно безумной, не основанной ни на законе, ни на догме, ни на здравом смысле практики судов общей юрисдикции, изобретшей такого франкенштейна как "признание права собственности дольщика на долю в недостроенном объекте".

Это порождение спящего разума обычно объяснялось так (я помню, что это было в каком-то интервью председателя Лебедева, а потом проскочило в определениях гражданской коллегии верховного суда): мол, есть такой способ защиты гражданских прав, иск о признании права. Дольщик вещь, договор заключил, деньги заплатил. Поэтому надо его право на долю в недострое признать (напр. определение от 14 декабря 2010 г. № 4-В10-34).

Это рассуждение уникально своей безграмотностью. Подр. анализ его - в первой части блога (см. первую ссылку), поэтому здесь я бы не хотел останавливаться на нем. Там же ( в первой части блога) см. аргументы, объясняющие, почему ни с точки зрения действующего закона, ни с точки зрения догматической юриспруденции у дольщиков нет и не может быть никакого права "на дольку в строящемся объекте". Собственно, долевое участие в строительстве - это не "долевое", не "участие" и не "в строительстве", а обычная купля-продажа будущей недвижимой вещи.

Примерно год назад позиция, на которой стоял верховный суд ( в отличие от ВАСа, который прекрасно разобрался в вопросе в десятке дел об инвестициях в недвижимость и пост. Пленума ВАС № 54 от 11.07.2011), довольно сильно пошатнулась: верховный суд (пусть и в довольно странной форме "ответа на вопрос") высказался в том духе, что "а если дольщик купил нежилые помещения, то признавать право собственности на ним нельзя".

Этот странный интеллектуальный кульбит анализировался мною в второй части блога (см. вторую ссылку). Собственно, именно тогда я уже предположил, что довольно скоро и последний оплот - признание граждан - участников долевого строительства, заключивших договоры по поводу жилых помещений - сособственниками строящего объекта (причина, увы, не правовая, а, скорее, политическая - об этом тоже во второй части).

И вот, собственно, случилась развязка - экономическая коллегия отказалась считать граждан-дольщиков сособственниками объекта, который строился на их (дольщиков) деньги (определение № 306-ЭС16-3099 (4, 5) от 05.09.2019, докладчик - судья Разумов).

Это решение нельзя не приветствовать. Остается лишь жалеть о тех годах, в течение которых суды общей юрисдикции обманывали надежды граждан (зачем-то вселяя в них уверенность, что они - не кредиторы застройщика, а собственники строящегося объекта), а ушлые юристы зарабатывали неплохие гонорары, собирая с обманутых дольщиков деньги за написание нелепой бумажки (искового заявления о признании права на долю в недострое).

В общем, это все в прошлом.

Теперь пришло время для анализа текста определения.

Увы, оно с содержательной точки зрения не сильное, причем не из-за того, что в нем написано, а из-за того, что в нем НЕ НАПИСАНО.

Итак, давайте анализировать мотивировку.

1. Опровергая доводы нижестоящих судов, которые признали за гражданами право долевой собственности на недострой, коллегия пишет:

Между заявителями по обособленному спору и корпорацией возникли основанные на договорах обязательственные правоотношения, в силу которых корпорация (должник) обязалась совершить в пользу граждан (кредиторов) определенное действие, а именно, передать им имущество в собственность (подпункт 1 пункта 1 статьи 8, пункты 1 и 2 статьи 307 Гражданского кодекса Российской Федерации (далее – Гражданский кодекс)).

Это хороший тезис, нельзя быть одновременно и собственником, и кредитором по требованию о передаче вещи в собственность. Это нелепо.

Тоже верное (хотя и очевидное) замечание - застройщик обязался передать гражданину квартиру. Квартиры в натуре не существует (до тех пор, пока не завершено строительство дома и он не введен в эксплуатацию). Поэтому требовать передачи несуществующей вещи в собственность нельзя.

Но ведь на самом-то деле теория долевой собственности инвесторов основывается на другом - на том, что собственность у дольщиков ПЕРВОНАЧАЛЬНАЯ, потому что они оплачивают строительство. Стало быть, они не требуют, чтобы застройщик ПЕРЕДАЛ собственность, они хотят, чтобы суд ПРИЗНАЛ, что объект ВСЕГДА был их собственностью.

Чувствуете разницу? В картине мира, которая описывается в определении, граждане говорят - передайте нам в собственность то, что должно стать нашей собственностью. А в картине мира граждан они говорят - передайте нам то, что и так всегда было нашим.

Иными словами, задачей коллегии было объяснить сначала, что собственность на строящийся объект - у застройщика и показать, почему это так - в силу того, что строительство ведется им от своего имени на своем же земельном участке. И поэтому в силу принципа superficies solo cedit объект в конкурсной массе. Что и подтверждается нормами закона о банкротстве.

Это можно было прекрасно сделать, просто сославшись на п. 4 постановления Пленума ВАС № 54, где как раз и объясняется, почему собственности у инвестора нет и быть не может. Почему этой ссылки нет, я не очень понимаю.

Кстати, только сейчас понял, что судья Разумов теперь находится в мощном противоречии с своим же собственным определением № 305-ЭС16-10864 (о залоге, возникающем из долевого участия), в котором ошибочно было написано, что у дольщика собственность на квартиру, переданную ему застройщиком, возникает "первичным образом".

Конечно же, первоначальным способом (не "первичным") собственность перейти от кредитора к должнику во исполнение обязательства передать индивидуальную вещь не может, это называется производным способом приобретения права, от предыдущего правообладателя к новому. Получается, что отказ от концепции "первичной собственности" дольщика (if any) - это тоже заслуга разбираемого определения. Конечно же, дольщик приобретает производным способом - от застройщика, который является первоначальным собственником квартиры в построенном доме. И отсылка к 398 ГК это лишний раз подтверждает.

3. Далее коллегия анализирует сам по себе вопрос о том, являются ли дольщики сособственниками. И это, так скажем, не сильная часть мотивировки.

Статьей 130 Гражданского кодекса объекты незавершенного строительства, действительно, отнесены к объектам недвижимого имущества.

Вместе с тем основания возникновения (приобретения) права собственности на них, в том числе права общей долевой собственности, определены иными положениями закона – статьями 218 и 244 Гражданского кодекса. Наличие таких оснований [истцы], являющиеся покупателями по договору купли-продажи квартиры как будущей вещи, не подтвердили. Норма, содержащаяся в абзаце первом пункта 1 статьи 218 Гражданского кодекса, на которую сослался суд округа, не регулирует спорные отношения о правах покупателя квартиры на объект незавершенного строительства.

Из позитива - долевое участие в строительстве это договор купли-продажи будущей недвижимой вещи, это повторение позиции из 54-го пленума.

И отсылка к 218 тоже хороша. В п. 1 ст. 218 написано (довольно странная вещь для права недвижимости вещь ), что собственность на вещь, созданную для себя, приобретает создавшее эту вещь лицо. Это правильно для движимости, но нелепо для недвижимости (приобретает право тот, кто произвел "горизонтальное разделение", зарегистрировав первоначальное право на построенный объект (ст. 219 ГК РФ), а сделать это можно, лишь имея право на земельный участок, допускающий разделение).

Таким образом, из положений ГК, положений ФЗ о банкротстве ясно следует, что строящийся объект входит в имущественную массу застройщика. Он - или составная часть земельного участка (это теперь прямо написано в ФЗ о банкротстве), или же (если состоялось горизонтальное разделение) - самостоятельная вещь, находящаяся в собственности застройщика.

Здесь же можно было бы удачно сослаться на положения положения ФЗ о долевом участии, которые устаналвивают законную ипотеку в пользу дольщиков и подчеркнуть, что сама по себе эта норма опровергает вещную концепцию прав дольщиков на недострой.

Если дом достроен и введен в эксплуатацию, то квартиры в доме - это тоже собственность застройщика, но не подлежащая регистрации (как исключение из принципа внесения, п. 2 ст. 8.1 ГК), и именно эту собственность застройщик передает дольщику во исполнение договора купли-продажи (скрывающимся под вывеской "договор участия в долевом строительстве").

Самое удручающее, что всех этих пояснений в определении нет. В нем лишь написано, что из ст. 218 ГК не следует возникновение права долевой собственности дольщиков на объект. Этого, увы, просто мало. Надо же не только негативное содержание нормы показывать, но и ее позитивное содержание объяснять. Иначе юристы, читающие определение, так и не поймут, как же возникает собственность на объекты долевого строительства.

4. В определении есть забавный процессуальный аспект.

Полагая, что наделение общества правами застройщика является неправомерным, либо что такое наделение, по сути, означает перевод на последнего обязательств перед всеми участниками строительства по передаче оплаченных ими квартир после завершения строительства жилого дома и должно сопровождаться переоформлением обществом договоров, ранее заключенных корпорацией с гражданами, заявители по настоящему обособленному спору не лишены права обратиться в суд с надлежащим требованием к надлежащему ответчику. Исходя из тех оснований заявлений (пункт 5 части 2 статьи 125, пункт 3 части 1 статьи 126 Арбитражного процессуального кодекса Российской Федерации), которые приводили граждане - участники строительства при обращении в суд, в рамках настоящего обособленного спора их требования к корпорации о признании права собственности не могли быть переквалифицированы и рассмотрены судами как требования иного характера.

Доктрина квалификации требований истца в случае если правовое обоснование требований - это простой "ахаляй-махаляй" (как в разбираемом случае), предполагает, что суд пытается понять, чего хотят дольщики, отбрасывает их нелепые юридические рассуждения (о ст. 218, о признании права и проч.) и рассматривает требования так, как будто приведена правильная юридическая аргументация. Но здесь, видимо, степень "ахаляй-махаляистости" требования такова, что у суда опускаются руки и он говорит: "Я не понимаю, чего вы хотите".

Забавно получается: доктрина квалификации иска не применяется тогда, когда степень неясности правового интереса истца чрезмерна.

Договор об инвестиционной деятельности — это соглашение сторон, по которому одна сторона (исполнитель) обязуется произвести строительные или иные работы, передать полученный результат, а другая сторона (инвестор) финансирует работы с целью получения дальнейшей выгоды.

Понятие и субъектный состав

Инвестиционная деятельность подразумевает под собой использование финансовых средств или имущества для вклада в развитие проекта с целью последующего получения прибыли. Сферы, в которые вкладываются ресурсы инвестора, могут быть разнообразными и затрагивать область строительства, реконструкцию объектов, приобретение техники, восстановление и покупку производственного оборудования.

Субъектный состав договора отличается многообразием: договор инвестиций может включать в себя следующие виды сторон:

- юридические лица;

- государственные и муниципальные предприятия;

- физические лица;

- иностранные юридические лица.

Регулируются правоотношения по инвестированию:

- Федеральным законом от 30.12.2004 № 214-ФЗ ;

- Гражданским кодексом РФ;

- Федеральным законом от 25.02.1999 № 39-ФЗ .

Несмотря на такое количество правовых актов, законодательством не закреплено точного определения, что такое инвестиционный договор, поэтому на практике используются и понятия контракта и соглашения.

Прямое законодательное ограничение по заключению сделок между отдельными субъектами отсутствует. Возможны правоотношения между любыми из перечисленных выше видов групп: так, к примеру, инвестиционный договор между физическим и юридическим лицом может быть заключен с целью вклада физлица в строительство для получения в дальнейшем жилой площади в построенном доме. Заключение соглашений между госорганами и юридическими лицами может осуществляться с целью создания или реконструкции предприятий в рамках реализации федеральных программ.

Особенности инвестиционного договора

Отсутствие законодательно закрепленной правовой конструкции инвестиционного соглашения затрудняет его разграничение с другими видами сделок. В сравнении с предварительными соглашениями купли-продажи, подряда, оказания услуг, займа, договор об инвестировании в бизнес имеет схожие черты. Что же отличает инвестиционные сделки от других?

Отличительными чертами рассматриваемого контракта являются:

- целевое использование предоставленных средств (при заключении соглашения инвестор определяет область и пределы использования предоставленных ресурсов, информация об этом содержится в проекте);

- особый режим налогообложения (имущество, получаемое в рамках таких сделок, не подлежит обложению НДС, такое положение установлено п. 4 ст. 39 НК РФ и подтверждается судебной практикой — см. постановление от 04.12.2006 по делу № А74-1479/2006-Ф02-6502/06-С1);

- страхование используемых инвестором средств (если заключается договор об осуществлении инвестиционной деятельности с участием государственных и муниципальных органов, необходимо использование инструмента страхования. Основным документом, регулирующим правоотношения по страхованию инвестиций, является постановление правительства РФ от 22.11.2011 № 964 );

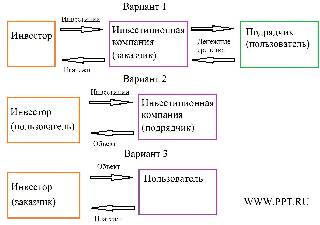

- использование в субъектном составе множественности связей (инвестор заключает договор с инвестиционной компанией, которая нанимает подрядчика для строительства объекта. После того как объект введен в эксплуатацию, он будет находиться в пользовании компании, за что она станет выплачивать денежные средства инвестору).

Порядок заключения

Заключению сделки по инвестированию предшествует ряд специфических действий. Из-за особой цели — получения доходов в будущем с использованием материальных или финансовых средств — порядок заключения инвестиционного контракта представляет собой следующую последовательность действий:

- Составление инвестиционного проекта. Документ содержит проектную документацию; обоснованность действий, на которые расходуются средства; графики выполнения работ и внесения материальных ресурсов; описание правил распределения будущей прибыли после введения проекта в действие — бизнес-план.

- Согласование контракта. На этой стадии стороны определяют предмет соглашения; подрядчиков; пределы ответственности; условия предоставления отчетов и пределы использования средств инвестора.

- Подписание документов. Завершающий этап, на котором визируется договор с инвестором, достигнутые договоренности обретают юридическую силу, и начинается исчисление сроков по реализации проекта.

Структура соглашения

Документ, подписываемый сторонами, составляется в двух экземплярах. Рассмотрим структуру договора на примере инвестиционной сделки по строительству. В документе необходимо указать следующие разделы:

Читайте также:

- Предварительный договор купли продажи доли в квартире между родственниками

- Можно ли отписать долю в ипотечной квартире

- Как узнать когда приватизирована квартира

- Какие документы нужны для оформления доверенности на продажу доли квартиры

- Исполнительный лист выданный на основании определения судьи о наложении ареста на имущество