Что такое договор займа при покупке квартиры

Обновлено: 17.05.2024

Верховный суд (ВС) РФ вступился за права заемщиков, берущих в долг под залог недвижимости: он указал, что когда такие отношения оформляются под видом купли-продажи дома или квартиры, то суды должны тщательно разбираться, являются ли сделки настоящими, мнимыми, притворными или прикрытыми.

Мнимая сделка

Жительница Липецка заключила договор займа на 2 миллиона рублей на 1 год с условием уплаты 5% от взятой в долг суммы ежемесячно. Гарантией возврата займа должен был служить залог квартиры, принадлежащей ей на праве собственности. При этом договор залога квартиры стороны не зарегистрировали и кредитор предложил истице оформить договор купли-продажи квартиры, пояснив, что спорный договор будет являться договором залога по расписке.

В подтверждение он дал заявительнице письменное обязательство не отчуждать квартиру до 1 января 2016 года при условии своевременного исполнения обязательств по долговой расписке. А при неисполнении обязательств квартиру в течение 3 месяцев можно было продать для погашения задолженности.

В итоге женщина какое-то время оплачивала долг и проценты, а потом перестала из-за нехватки денег, и ее квартиру купили третьи лица.

Суды Липецка встали на сторону покупателей и в удовлетворении иска о признании сделки мнимой отказали. Суд первой инстанции исходил из того, что доказательств заключения сторонами договора займа в материалах дела не имеется, апелляционная инстанция согласилась с таким решением.

Он напомнил положения статьи 170 Гражданского кодекса о том, что мнимая сделка — совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия — ничтожна (пункт 1).

Ничтожной считается и притворная сделка, которая совершена с целью прикрыть другое соглашение. А к сделке, которую стороны действительно имели в виду, применяются относящиеся к ней правила (пункт 2).

Истица со ссылкой на мнимый характер договора купли-продажи квартиры указывала на то, что при его заключении стороны подразумевали договор займа с залогом спорной квартиры.

Другими словами, суды обязаны были установить действительные правоотношения сторон, в рамках которых покупатель квартиры дала обязательство не отчуждать ее до определённого срока, а в случае неисполнения долговых обязательств продать недвижимость в счёт задолженности. Также судам было необходимо дать оценку действиям истицы по неоднократному перечислению на счёт покупательницы крупных денежных сумм, указывается в постановлении.

Однако суды никакой оценки этим обстоятельствам не дали, тогда как они имели существенное значение для правильного разрешения спора. В результате дело направлено на новое рассмотрение в апелляционной инстанции.

Суть правосудия

Ещё одна спорная сделка, в которой пришлось разбираться Верховному суду РФ, была заключена в Ставрополе, где стороны заключили договор купли-продажи земельного участка и жилого дома на нем.

Истица указала, что попала в сложную жизненную ситуацию, поэтому одолжила 300 тысяч рублей на 1 год с условием уплаты 5% от суммы займа ежемесячно. В этот же день стороны заключили договор купли-продажи земельного участка и дома.

Из материалов дела следует, что заявительница ежемесячно платила заемщику 15 тысяч рублей, при этом она являлась фактической хозяйкой дома: оплачивала коммунальные услуги, несла бремя содержания жилья, обрабатывала земельный участок. Тем не менее заёмщик продал недвижимость и участок третьему лицу, который потребовал выселения заявительницы и членов ее семьи.

Женщина подчеркнула, что договор купли-продажи, в том числе жилого дома, являющегося единственным жилищем заявительницы и членов ее семьи, заключен как необходимое условие для получения займа в целях обеспечения возврата заемных денежных средств. При этом она продолжала осуществлять права и обязанности собственника спорного имущества, пользуясь им и неся бремя его содержания.

Жительница Ставрополя полагала, что при заключении договора стороны не преследовали цели фактического отчуждения продавцом недвижимого имущества. Между тем покупатель просил суд выселить семью истицы и обязать ее передать ему ключи.

Предгорный суд Ставропольского края удовлетворил требования истицы, посчитав сделку мнимой, претензии же покупателя он оставил без удовлетворения. Однако Ставропольский краевой суд это решение отменил и вынес новое, которым, наоборот, отказал истице и частично удовлетворил требования продавца. Апелляционная инстанция уже не увидела в сделке мнимого характера. Но ВС это мнение не разделил.

ВС напоминает, что суды в ходе процесса должны установить правоотношения сторон, определить, какие обстоятельства имеют значение для дела, какой стороне надлежит их доказывать, вынести обстоятельства на обсуждение. Эта обязанность не снимается с судей даже если стороны не ссылались на такие обстоятельства, подчеркивает высшая инстанция.

При этом суд оценивает относимость, допустимость и достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности.

Этим требованиям гражданского процессуального законодательства апелляционное определение не соответствует: судьи не дали оценку расписке заемщика об обязанности вернуть имущество как только будет погашен долг. Также в определении не содержится выводов, по которым суд апелляционной инстанции не принял эту расписку в качестве относимого и допустимого доказательства, указывает ВС.

Между тем, по мнению высшей инстанции, этот довод являлся юридически значимым для выяснения характера возникших отношений сторон и их надлежащей квалификации в целях правильного выбора норм, подлежащих применению как при рассмотрении спора.

Дополнительная ссылка истицы на то, что договор купли-продажи недвижимости носил мнимый характер, сама по себе не исключала, что между сторонами в действительности был заключен договор залога жилого дома в целях обеспечения возврата займа. Однако этот вопрос на обсуждение сторон поставлен не был, говорится в постановлении.

Эти нарушения ВС посчитал существенными, в связи с чем отменил определение Ставропольского краевого суда и направил дело на новое рассмотрение в суд апелляционной инстанции.

Притворная или прикрытая сделка

На самом же деле, по утверждениям заявителей, квартира передавалась в залог для обеспечения возврата долга и после исполнения обязательств предполагалось ее возвращение заемщикам обратно. Однако покупатель успел перепродать их недвижимость для того, как считают истцы, чтобы создать видимость добросовестности приобретения квартиры.

При этом он не предпринимал никаких действий по вселению в квартиру, не имел ключей и не нёс бремя её содержания, а продавец продолжала являться членом ЖСК, она и её дочь продолжали проживать в квартире и оплачивали все коммунальные расходы.

В связи с этим заявители посчитали сделку по купле-продаже квартиры притворной и просили отменить оба договора. Решением Волжского суда Саратова в удовлетворении их требований было отказано.

Апелляционная инстанция Саратовского областного суда это решение отменила и приняла новое, которым исковые требования были удовлетворены.

Однако ВС РФ счёл, что в ходе процесса были допущены ошибки.

Он сослался на пункт 87 постановления пленума от 23 июня 2015 года No 25, в котором разъяснено, что в связи с притворностью недействительной может быть признана лишь та сделка, которая направлена на достижение других правовых последствий и прикрывает иную волю всех участников сделки.

Для прикрытия сделки может быть совершена не только одна, но и несколько сделок. В таком случае прикрывающие сделки являются ничтожными, а к сделке, которую стороны действительно имели в виду, с учетом её существа и содержания применяются относящиеся к ней правила (пункт 88 постановления пленума).

ВС указывает, что из содержания нормы ГК и разъяснений пленума следует, что в случае признания сделки недействительной в связи с притворностью суду необходимо установить действительную волю сторон, выяснить фактические отношения между сторонами, а также намерения каждой стороны.

При этом следует учесть, что признание договора притворной сделкой не влечёт таких последствий как реституция, поскольку законом в отношении них предусмотрены иные последствия — применение к сделке, которую стороны действительно имели в виду (прикрываемой сделке), относящихся к ней правил, напоминает ВС РФ.

Он указывает, что апелляция установила обстоятельства, свидетельствующие о притворности сделки по продаже имущества, и сделала вывод о том, что действительная воля сторон была направлена на достижение правовых последствий, характерных для залога недвижимого имущества.

Он также считает, что суд неправомерно уклонился от выяснения вопроса, реально ли покупатель передал продавцу денежные средства, а именно это обстоятельство и должно было повлиять на принятие решения о наличии или отсутствии оснований для признания договора купли-продажи квартиры недействительной сделкой.

Данное дело также направлено на новое рассмотрение в апелляционную инстанцию.

Комментарий эксперта

Тем самым, подчеркивает он, Верховный суд положил конец довольно распространённому бизнесу различных некредитных учреждений и предприимчивых физических лиц — своего рода ломбардам недвижимости, — использующих подобные схемы.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

(нажмите на картинки, чтобы их увеличить)

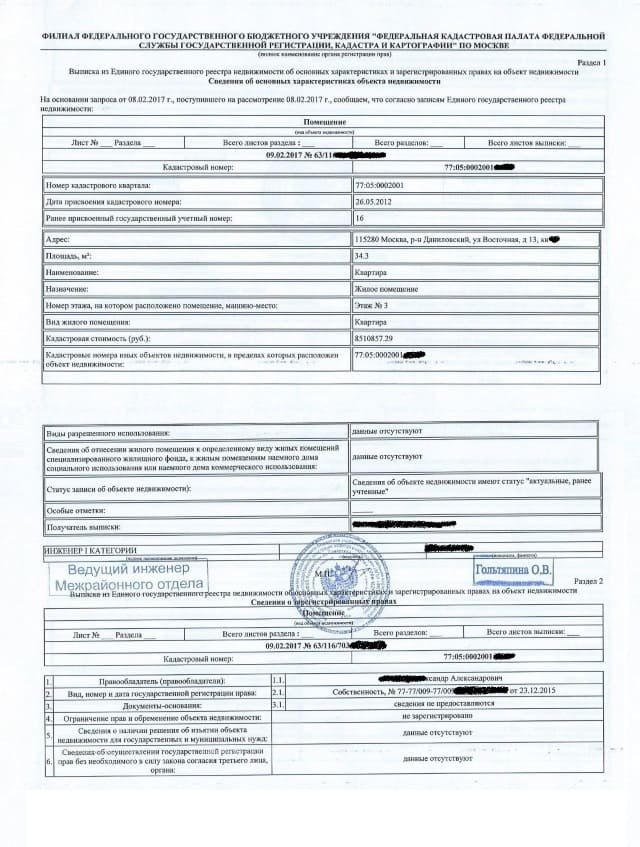

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Если после покупки, бывший владелец подаст на банкротство, заинтересованные лица могут оспорить сделку. Здесь объяснили, как покупателям защититься от этого

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

Подробная инструкция

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Понравилась статья? Вы знаете, что надо сделать ;)

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Чаще всего рассматриваются ситуации, когда займы предлагают банки и приходится изучать предложения и тонкости. Но случаи, когда обычный человек одалживает деньги тоже возникают довольно часто. И тут даже сложнее, чем с банковскими организациями. В банках работают юристы, которые знакомы со всеми законодательными нормами, а в повседневной жизни люди редко в курсе юридических нюансов. В связи с этим часто получается, что человек не может получить возврат долга и теряет деньги.

Чтобы не попасть впросак, надо для начала разобраться, как правильно оформлять заем. Существует несколько видов юридического оформления долга.

Расписка

Этот вариант подходит, если вы одалживаете небольшую сумму друзьям или родственникам. Он является самым простым и требуется только, чтобы должник сам написал текст расписки.

В ней указывается ФИО заемщика и кредитора, а также прописывается сумма займа и срок, в который она будет погашена. Если долг будет возвращаться частями, то возможно описать график платежей. Следует не забыть написать место и дату рождения должника. Это пригодится, если деньги не будут возвращены и потребуется обращаться в суд, а затем получать исполнительный лист. Во последнем в обязательном порядке указывается место рождения ответчика. Без этой информации получить исполнительный лист не получится. Также необходимо обозначить данные паспорта и адрес человека, который дает одалживает деньги.

Размер займа записывается цифрами и прописью. В конце текста расписки ставится дата подписания, подпись и ее расшифровка в виде полного ФИО либо инициалов и фамилии.

Необходимость паспортных данных и адреса временной или постоянной регистрации заключается в том, что бывают случаи, когда расписка выдается в печатном варианте, а подпись стоит такая, что нет возможности установить ее принадлежность конкретному лицу. Порой бывает бессильна даже графологическая экспертиза. В такой ситуации документ не сможет быть принят судом в качестве доказательного факта.

Но многие воспринимают расписку просто, как бумажку, которая ничего не значит. На самом деле это не так. Расписка — это важный документ. Для придания большей юридической значимости имеет смысл заверить ее нотариуса. Стоит эта процедура недорого и позволит защитить интересы заимодавца от недобросовестного должника. Но стоит заметить, что согласно судебной практике вернуть деньги на основании одной расписки достаточно сложно. Зачастую ее рассматриваю только, как документ, который подтверждает передачу денег. Поэтому к ее тексту надо подходить крайне ответственно и прописывать все вышеуказанные пункты.

Нотариусы рекомендуют использовать расписку только в том случае, когда сумма долга сравнительно небольшая.

Указывать в расписке сумму неустоек или условия погашения нельзя. Эти пункты прописываются в залоговом договоре.

Специалисты советуют осуществлять передачу денег не в наличной форме, а путем банковского перевода. Справка о совершении операции может служить доказательством в суде.

Договор займа

Второй документ, который обеспечивает возврат денег по долгу, — это договор займа. В нем тоже, как и в расписке, указывают ФИО, данные паспорта и адреса регистраций по месту жительства сторон. Сумма и срок договора обязательно записываются цифрами и расшифровываются прописью. Прописываются условия полного и частичного досрочного погашения, а также размер процентной ставки по займу. В пункте про проценты рекомендуется указать условия возможного снижения ставки при условии возврата денег раньше установленного срока.

Специалисты по займовым договорам рекомендует указать и орган судебной власти, в который будет обращаться кредитор в случае необходимости.

Одним из необходимых пунктов — это способ погашения займа. Осуществлять погашения можно, как наличные средствами, так и переводом на карту или расчетный счет. Если расчет будет безналичным, то указываются реквизиты для совершения операций.

В документе надо фиксировать и факт передачи денежных средств, когда это происходит в наличной форме.

В договоре займа должен быть раздел про штрафные санкции. Необходимо указать, какие пени будет обязан выплачивать должник при нарушении сроков.

Чтобы договор имел юридическую силу, его надо подписывать в соответствующей форме. Если сумма займа превышает 10 тысяч рублей, то допускается только письменная форма.

Внимание! Когда в договоре прописана процентная ставка, то кредитору придется заплатить 13% подоходного налога.

При подписании документа могут присутствовать два свидетеля, которые подтверждают совершение сделки.

Также рекомендуется нотариальное заверение. Присутствие нотариуса при сделке гарантирует, что стороны договора совершали свои действия добровольно и в дееспособном состоянии. Соответственно, в будущем заемщик уже не сможет сослаться на то, что его вынудили на получение долга или, он не понимал, что делает.

К тому же нотариальная форма заключения отношений позволяет совершить взыскание денежных средств без привлечения органов судебной власти. В случае, если займодатель не получит деньги в указанный срок, он может обратиться к нотариусу за исполнительной надписью. После проставления соответствующей отметки можно обращаться сразу же к судебным приставам.

Залоговый договор

Договор займа может быть подкреплен наличием залога, которое будет гарантировать кредитору получение выданных средств в любом случае. Залоговое имущество зависит от суммы займа. Им может выступать гараж, автомобиль, дачный дом или квартира. Но стоит заметить, что стоимость залогового имущества не обязана соответствовать сумме выданного займа. Но она не может быть меньше долга. То есть, она должна покрывать сумму денежных средств, полученных в долг.

Необходимость залога обусловлена тем, что многие люди набирают различное количество кредитов и потом их не возвращают. А чтобы вернуть свои деньги, заимодавцу придется потратить много времени на суд. Если должник не имеет стабильного дохода, то выплата долга может растянуться на длительный промежуток времени.

Важно! Наличие залога значительно защищает кредитора от невозврата денег.

В качестве обеспечения займа можно использовать, как движимое имущество, так и недвижимость. Специалисты рекомендуют использовать именно недвижимость, потому что движимое недобросовестный заемщик может спрятать.

Согласно законодательству, договор залога не требует нотариального заверения. Но если объектом залога выступает недвижимость, его регистрация в органах Росреестра обязательна. Факт передачи денег оформляется в виде расписки. Если возврат проходит в наличной форме, также необходимо ее составление.

Проценты по долгу

Чаще всего одалживание денег между друзьями или близкими родственниками не предусматривает выплату процентов. Но такой вариант займа тоже возможен и этот вопрос регулируется нормами Гражданского кодекса РФ. Размер процентной ставки, согласно законодательству, устанавливается по решению сторон и прописывается в обеспечивающем документе.

Если размер процентов не указан, то кредитор имеет право получить сумму, которая рассчитывается по ставке рефинансирования на момент полного погашения долга или его части. Расчет осуществляется с учетом места проживания кредитора или адреса нахождения, если заимодавцем является юридическое лицо.

Также рекомендуется на момент оформления документов обсудить вопрос снижения процентов на случай досрочного возврата денег.

Устанавливать неоправданно завышенную ставку по процентам тоже не стоит, потому что в таком случае договор легко может быть признан недействительным из-за кабальных условий.

Деньги в долг под залог недвижимости

Обеспечение займа залогом недвижимого имущества имеет место, когда сумма кредита превышает один миллион рублей. В этой ситуации стороны подписывают договор в 3 экземплярах. Далее необходимо подписать соглашение о залоге. После регистрации в Росреестре на имущество накладывается обременение, и заемщик без согласия займодателя не сможет им распоряжаться.

Справка! Если долг не будет выплачен, то недвижимость выставляется на торги, а деньги от продажи возвращаются кредитору в счет погашения долга.

Перед выходом на сделку, необходимо проверить оценочную стоимость недвижимого имущества, его ликвидность и наличие проживающих в нем третьих лиц. Например, если в квартире или в доме проживают дети до 18 лет, данная недвижимость не может использоваться в качестве объекта залога.

Что делать, если долг не возвращают?

Если срок расписки либо договора займа истек, а кредитор не получил обратно денежные средства в полном объеме, он вправе обратиться в судебную инстанцию. Это можно сделать на следующий день после истечения срока. При этом уведомлять заемщика о своих действиях нет необходимости.

Согласно Гражданскому кодексу РФ, денежные средства, полученные до востребования (без указания срока погашения в договоре), должны быть переданы заимодавцу в течение тридцати дней с даты первого требования. Такое требования оформляется в виде заказного письма и в будущем служит доказательством при судебных разбирательствах.

В случае нарушения заемщиком сроков выплат, кредитор также может обратиться с иском в суд. Перед обращением возможно подача претензии должнику, но этот момент не является обязательным с точки зрения закона.

В ситуации, когда был подписан залоговый договор, а заемщик допускает наступление просрочек более трех раз за год, заимодавец тоже может подать исковое заявление в суд за взысканием долга за счет объекта залога.

Если оценочная стоимость залогового имущества превышает сумму долга, то кредитор обязан вернуть оставшуюся сумму заемщику. Если объект залога не будет продан, заимодавец может оставить его себе, при этом вернуть второй стороне 25% стоимости.

Перед обращением к нотариусу за исполнительной надписью кредитор должен уведомить заемщика о своем намерении. Это совершается путем отправления заказного письма. Далее следует подождать четырнадцать дней и, если в течение этого срока займодатель не получил свои деньги, он вправе обратиться к любому нотариусу.

При обращении нотариус не только осуществит исполнительную надпись, но и проверит документы, подтвердив их правомерность. Данная нотариальная услуга платная. Сбор составляет 1⁄2 процента от суммы задолженности.

Внимание! Наличие исполнительной надписи освобождает должника от уплаты штрафов за нарушение сроков по договору.

Выводы

Прежде, чем давать деньги в долг, необходимо подобрать подходящий документ для защиты своих прав, как заимодавца. Если сумма небольшая, то можно ограничиться распиской. Во всех остальных случаях следует составлять договор. Это может быть договор займа. В нем необходимо указать данные каждой из сторон. Это ФИО, адреса регистрации, паспортные данные и место рождения. Также необходимо согласовать сумму долга и сроки его погашения. Если имеет место быть процентная ставка, то в договоре указывается и она. Еще можно прописать условия ее снижения при досрочных возвратах долга.

Договор обязательно оформляется в письменной форме, а при значительных суммах — заверяется у нотариуса. Совершение сделки у нотариуса защищает обе стороны от беспочвенных претензий в дальнейшем.

Важно! Факт передачи денег фиксируется с помощью расписки.

После проставления подписи на каждом из документов следует написать полную расшифровку ФИО.

Если сумма залога превышает один миллион, то надо составлять займовый договор. После подписания документы подаются в Росреестр на регистрацию и на объект залога накладывается обременение. Соответственно, до даты полного погашения заемщик не может продавать или дарить имущество без согласия кредитора.

Если должник недобросовестно выполняет условия сделки и допускает просрочки, займодатель вправе обратиться к нотариусу за исполнительной надписью. После проставления соответствующей отметки можно обращаться к судебным приставам, минуя судебную инстанцию.

Что касается залогового договора, то при нарушении сроков кредитор может обратиться с исковым заявлением в суд. По решению суда имущество будет выставлено на торги, а полученные средства будут переданы займодателю в счет погашения долга.

По рекомендации многих нотариусов любой долг следует оформлять в виде договора и желательно заверять нотариально. Расписка тоже имеет юридическую силу, но вернуть свои деньги, имея только ее на руках, будет достаточно сложно.

Часто задаваемые вопросы

Что такое исполнительная надпись?

Это распорядительная надпись на договоре, которая выполняется нотариусом, и свидетельствует о дальнейшем принудительном взыскании с должника задолженности или имущества в счет долга.

Кому нельзя давать деньги в долг?

Если вы знаете, что у человека много текущих задолженностей, то есть риск не получить свои деньги обратно. Также, когда друг не хочет подписывать расписку или долг, мотивируя это тем, что берет в долг “по дружбе” и “скоро вернет”. Как правило, именно такие долги не возвращаются, а доказать в суде факт займа, если нет документальных подтверждений, практически невозможно.

Как дать деньги в долг через нотариуса?

Для этого необходимо посетить нотариуса, рассказать, на каких условиях будет дан долг. Нотариус составляет договор для дальнейшего ознакомления и подписания сторонами.

Может ли физлицо давать денежные средства в долг под проценты?

Согласно статье 809 Гражданского кодекса РФ, физлица могут одалживать деньги с условием начисления процентов. Размер процентной ставки обсуждается при подписании соответствующих документов.

Как вернуть деньги через судебных приставов?

При наличии исполнительной надписи от нотариуса, кредитор может напрямую обратиться в службу приставов. Если дело рассматривалось в судебной инстанции, то к приставам надо обращаться с исполнительным листом, который выдается, когда решение вступает в законную силу.

Выплата ипотеки может стать непосильным бременем, что нередко приводит к необходимости продажи приобретенной квартиры.

Основанием для продажи квартиры может быть:

- невозможность дальнейшей выплаты ипотеки - нередко подобная ситуация возникает при потере работы;

- семейные и личные обстоятельства - развод, бытовые проблемы, переезд, иные факторы.

Законодательство допускает такой вариант продажи ипотечной квартиры.

Рассмотрим ряд нюансов, обязательных к соблюдению, при продаже квартиры находящейся в ипотеке.

Ипотека и обременение недвижимости

Прежде всего, надо понимать, что ипотека - это один из видов обременения недвижимости.

Таким образом, права продающего лица, будут ограничены банком, так как квартира находится в залоге у банка и свободно распоряжаться ей не получится пока действует залог.

В каких случаях необходимо согласие банка на продажу ипотечной квартиры

Банк – кредитор вправе разрешить или отказать в продаже ипотечной квартиры.

Решение кредитора зависит от того, каким способом будет реализована недвижимость, а также от срока выплаты процентов по кредиту (займу), состояния и рентабельности жилья.

Способы продажи ипотечной квартиры

Существуют следующие способы продать ипотечную квартиру:

- Досрочное погашение долга за счет средств покупателя;

- Продажа квартиры с погашением ипотечного долга в процессе проведения сделки;

- Продажа квартиры вместе с ипотечным долгом;

- Уступка права требования долга по ипотеке;

- Продажа ипотечного жилья банком при обращении взыскания на объект залога.

Рассмотрим эти способы.

Досрочное погашение долга за счет средств покупателя

С досрочным погашение ипотеки дело обстоит следующим образом. Собственник жилья находит покупателя готового приобрести ипотечную квартиру и у покупателя есть необходимая сумма на руках. Далее покупатель дает собственнику жилья сумму задатка, необходимую для погашения ипотечного займа.

И после того когда заем погашен, квартиру продают по стандартному договору купли-продажи.

Этот вариант продажи ипотечного жилья подойдет, только если у покупателя будет вся сумма денег на единовременную покупку квартиры.

В этом случае согласие банка на продажу квартиры не требуется, кредитную организацию надо предупредить только о полном досрочном погашении.

Предполагается, что покупатель дает часть суммы для досрочного погашения ипотечного кредита (займа) в качестве аванса/задатка.

Соответственно порядок действий будет следующим:

Стороны оформляют предварительный договор купли-продажи (договор задатка), в котором необходимо указать, что собственник жилья обязуется продать квартиру покупателю после того, как с квартиры снимут обременение.

Кроме этого, необходимо прописать сумму сделки и порядок передачи средств, а также сроки снятия обременения с квартиры.

После заключения договора задатка собственнику жилья нужно будет погасить ипотечный кредит (заем) согласно условиям, прописанным в ипотечном договоре, взять в банке закладную с отметкой о полном погашении кредита (в случае если закладная оформлялась) и обратиться в Росреестр, чтобы снять с квартиры обременение (это можно сделать через МФЦ или онлайн на сайте Росреестра).

Далее стороны заключают обычную сделку купли-продажи с учетом внесенного задатка.

Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

Если собственник жилья намерен продать свою ипотечную квартиру с погашением ипотеки в ходе сделки, то здесь нужно обсудить вопрос с банком и получить согласие на продажу. Так же в данной ситуации потребуется справка о том, какой размер долга нужно погасить.

Отметим, что в таком виде сделки участвуют три стороны — кредитор-залогодержатель (банк или некредитная организация), продавец и покупатель.

Соответственно порядок действий будет следующим:

Продавец должен написать в банке заявление в свободной форме о желании продать недвижимость и получить предварительное одобрение кредитора на сделку.

После того, как покупатель нашелся, он заключает письменное соглашение с банком о том, что кредитная организация получает задаток/аванс (равный сумме оставшейся задолженности по ипотечному кредиту (займу) продавца).

У покупателя должна быть вся сумма, необходимая для покупки.

Трехстороннее соглашение, как правило, предусматривает условие о том, что покупатель перечисляет сумму, достаточную для полного погашения кредита (займа), напрямую кредитору.

Оставшуюся сумму стоимости жилья он перечисляет продавцу (это можно сделать с помощью банковской ячейки или иными способами).

На практике, покупатель кладет деньги в две банковские ячейки, отдельно сумму для продавца и отдельно для банка, что бы погасилась ипотека.

После погашения суммы долга с квартиры снимается обременение.

Далее регистрируется переход права собственности к покупателю на основании договора купли-продажи в Росреестре.

Продажа квартиры вместе с ипотечным долгом

Когда у заемщика совсем нет денег, тогда прибегают к варианту продажи квартиры с долгом по ипотеке.

Здесь так же как всегда, нужно:

- найти лицо, готовое приобрести такой объект с долгом; и

- согласовывать данный вариант с банком.

Банк в свою очередь будет предлагать данную квартиру потенциальным покупателям по несколько сниженной цене, что, конечно же, выгодно покупателям недвижимости.

Уступка права требования долга по ипотеке

Этот способ предусматривает переоформление ипотечного кредита на покупателя, к которому также переходит право собственности на квартиру.

По сути, это означает перекредитование в рамках одного банка, когда покупатель оформляет кредит у текущего кредитора продавца. Это не исключает возможности для продавца и покупателя заключить отдельный договор купли-продажи с использованием кредитных средств. Оформляя кредит (заем) в банке (некредитной организации), покупатель получает согласие на сделку, а заодно экономит на документах на квартиру, так как она уже находится в залоге у банка.

При процедуре переуступки долга по ипотечному кредиту (займу) подразумевается, что у покупателя должна быть определенная сумма денег для расчета с продавцом (стоимость квартиры за вычетом остатка долга по ипотечному кредиту).

Покупатель переоформляет на себя ипотечный кредит (заем) и обязуется осуществлять ежемесячные платежи по нему, а продавец переоформляет на него право собственности на квартиру.

Схема действий выглядит следующим образом:

Продавец квартиры находит покупателя, готового переоформить ипотечный кредит на себя, извещает банк (иного кредитора) о желании переуступить долг по ипотечному кредиту.

Далее кредитор может как отказать, так и согласиться на такой вид сделки.

В последнем случае банк проверяет заемщика (покупателя): ему потребуется предоставить весь пакет документов как при оформлении обычного ипотечного кредита (займа) (не нужны только документы по самой квартире, они уже есть в банке).

В случае положительного решения с покупателем заключаются договор цессии (уступки прав и обязанностей по кредиту (займу)) и договор купли-продажи.

Продажа ипотечного жилья банком при обращении взыскания на объект залога

Банк или кредитная организация может прибегнуть к этой мере в том случае, когда наблюдаются регулярные просрочки платежей по ипотечному кредиту (займу), либо сам заемщик сообщил банку о невозможности погашать кредит (заем).

В случае, если решение принято (то есть получено решение суда и завершены прочие процедуры), такое жилье выставляется на торгах — как правило, это специализированные интернет — площадки, где продажа ведется в форме аукциона.

Из вырученной от продажи суммы оплачиваются судебные расходы и услуги организатора торгов, а остаток идет на погашение задолженности банку.

Стоит отметить, что если к этой мере банк пришел в результате просрочек по кредиту, то оплате подлежат также начисленные пени и штрафы.

Если сумма долга меньше, чем вырученная от продажи квартиры сумма, то разница отдается заемщику.

Если же вырученных денег не хватило на погашение задолженности, продавец остается должным банку.

АКЦИЯ ГОДА

Семья решила взять ипотеку. Бывает так, что банк не одобряет заем, потому что у одного из супругов плохая кредитная история, или ипотека оформлена до свадьбы, а выплачивали ее вместе. Как в таких случаях получить заем и справедливо разделить имущество?

Жилищные вопросы лучше урегулировать заранее, в спокойной обстановке, а не в пылу развода или споров из-за наследства

Выход есть – составить брачный контракт. Брачный договор по ипотеке (БДИ) позволяет супругам юридически зафиксировать имущественные отношения и ответственность перед кредитной организацией.

Что такое брачный договор

Брачный договор – соглашение, определяющее права на собственность людей, состоящих в законном браке. Заключается по инициативе супругов.

Супруги решают, как разделят собственность при расторжении брака. Достигнутые соглашения закрепляются договором, который подписывают обе стороны и нотариус.

БДИ – это документ, который фиксирует, как разделится ипотечная недвижимость, купленная семьей. Есть много нюансов: до или после заключения брака была куплена квартира, выступали ли супруги как созаемщики, выплачен ли кредит и снято ли залоговое обременение.

Контракт на ипотечную недвижимость оформляют у нотариуса, чаще всего специалист сам составляет соглашение. Составить контракт можно сразу в банке, когда берете кредит.

Совкомбанк предлагает выгодные предложения для ипотечного кредитования по хорошей ставке, специальные программы для держателей Халвы, семей с детьми, варианты рефинансирования и сезонные акции. Выбирайте ипотеку с Совкомбанком для себя.

Для чего составляют брачный контракт на жилье в ипотеке

БДИ заключают по инициативе собственников жилья, в других случаях – это одно из требований банка для одобрения ипотеки. Банк защищает свои интересы: выводит из числа созаемщиков ненадежного кандидата (человека с просрочками по предыдущим кредитам, неплательщика), человека с неофициальным доходом или вовсе не работающего.

Если оформлен БДИ, ответственность каждого участника зафиксирована, это снижает риски банка в том случае, если супруги разведутся – в контракте прописано, кто продолжит выплачивать кредит, кому достанется имущество.

Когда оформляется БДИ

| Причина | Пример |

| Работает (в том числе официально) только один член семьи, безработный супруг не выступает созаемщиком | Например, жена сидит дома с детьми, или семья состоит из матери, бабушки-пенсионерки и ребенка. БДИ позволит снять вопросы о том, кому принадлежит жилье, – только работающему заемщику, который оплачивает ипотеку |

| Включение обоих супругов в число собственников и плательщиков | Повышение шансов на одобрение заявки – если один человек из пары не зарабатывает достаточных средств для погашения кредита, а БДИ гарантирует, что даже в случае потери доходов одним заемщиком второй будет платить по кредиту |

| Один из супругов не хочет ипотеку | Допустим, муж/жена не хочет материально отвечать по займу, а для его получения людям в браке необходимо согласие супруга. Если оформлен БДИ, согласие брать необязательно |

| Ипотека была оформлена до женитьбы | Жилье, приобретенные до свадьбы, по российскому законодательству принадлежит одному супругу. Но бывает так, что по ранее взятым обязательствам выплаты проводились из общего бюджета. Тогда при разводе БДИ позволит честно разделить жилье или обязательства по выплатам |

Специфика БДИ

БДИ включает основные условия, на которых члены семьи участвуют/не участвуют в приобретении недвижимости в кредит, кому будет принадлежать жилье при расторжении брака, кто унаследует имущество или долги.

У БДИ нет стандарта, участники представляют собственный вариант, а вот согласится ли юрист заверять ваш документ, зависит от нотариуса.

Пункты, обязательные для БДИ:

- паспортные данные участников;

- позиция по отношению к кредитной организации – заемщик/созаемщик;

- размер первоначального взноса, его источники (материнский капитал и др.);

- информация о том, кто и в каком размере вносит ежемесячные платежи;

- кому и в каких долях отходит недвижимость при разводе;

- в каком случае договор признается недействительным;

- меры при нарушении контракта;

- информация о финансовом учреждении, выдавшем заем на жилье;

- реквизиты ипотечного контракта;

- описание залогового имущества.

Раздел имущества при БДИ

Важный пункт БДИ – четкий порядок, кому достанется жилье и обязательства перед кредитным учреждением в случае расторжения брака.

Существующие варианты раздела имущества

Каждому участнику отходит доля недвижимости согласно указанным в БДИ. За свою часть задолженности также отвечает каждый из собственников самостоятельно.

Право собственности переходит к мужу или жене, собственник один отвечает за выплаты банку. При задолженности второй супруг не должен их выплачивать.

Супруги владеют имуществом вместе, делят его на равные доли при расторжении брака, созаемщики отвечают по долгам друг друга.

Брачный контракт по ипотеке позволяет избежать длительных судебных разбирательств при разделе имущества

Процесс оформления

Заранее обсудите все положения и условия контракта, составьте черновик с указанием всех основных пунктов контракта: как и из каких средств будет оплачиваться первоначальный взнос, кто будет платить и выступит основным заемщиком. Смоделируйте вероятные ситуации: развод, смерть членов семьи, число будущих наследников.

Возьмите готовый шаблон, внесите свои пункты или полностью доверьте составление документа профессионалам. Юрист поможет с формулировками, выявит, чего не хватает.

После проверки документа подпишите его, затем контракт заверяется и вступает в силу. Один экземпляр БДИ всегда отправляют для одобрения в кредитную организацию. Если условия контракта противоречат БДИ, форму договора придется изменить.

Документы для нотариуса

Что принести с собой к нотариусу:

- паспорта заемщиков;

- свидетельство о браке;

- договор ипотеки или макет договора купли-продажи;

- подтверждение уплаты госпошлины и др.

Стоимость услуг по заверению БДИ – 500 рублей, расторжения – 200 рублей.

Если используется материнский капитал

Особенность покупки квартиры с использованием маткапитала – родители обязаны выделить доли на ребенка/детей, то есть выделяются доли на детей в соответствии с долей маткапитала в общей стоимости жилья.

Если квартира оформлена на одного члена семьи, другой может претендовать на долю, равную по стоимости размеру маткапитала.

Доли в случае использования маткапитала распределяются согласно договоренности, вплоть до отказа от своей части жилья. Самое главное – выделить доли детей, за этим строго следит опека и прокуратура.

Для участников военной ипотеки

Особенность программы в том, что часть стоимости жилья компенсирует государство. Супруг при разделе имущества может претендовать на половину жилья. Если военнослужащий хочет сохранить право на квартиру за собой, лучше оформить БДИ.

Что нужно зафиксировать в соглашении:

- недвижимость приобретена за счет средств накопительно-ипотечной системы обеспечения жильем военных;

- военный становится единственным владельцем квартиры/дома;

- он один несет ответственность перед кредитной организацией;

- фиксируется сумма выплаты второму супругу, если он участвовал в погашении займа или вложил средства в первоначальный взнос.

Брачный контракт по ипотеке можно составить самостоятельно, а можно доверить составление документа нотариусу

Почему брачный контракт признают недействительным

БДИ признают недействительным на следующих основаниях:

- документ не был заверен нотариально;

- доказан факт принуждения, обмана во время подписания контракта;

- одна из сторон признана недееспособной на момент оформления;

- выявлено ущемление прав участника контракта.

Если БДИ будет признан недействительным, раздел имущества произведут в соответствии с российскими законами.

Ипотека в гражданском браке

По российскому законодательству партнерские отношения без официальной регистрации не дают парам никаких дополнительных имущественных прав.

Если вы купили квартиру вместе, внесли первоначальный взнос в равных долях и платили по кредиту из общего бюджета, квартира все равно будет оформлена на того партнера, который брал ипотеку.

Доказать свое участие в погашении ипотечного займа будет непросто – необходимо предоставить банку выписки с банковского счета, чеки и другие документы, фиксирующие вклад в погашение кредита.

Самый простой способ обезопасить обоих партнеров – выступить созаемщиками, оформив кредитный договор на двоих. Ответственность делится поровну, но и риски тоже – созаемщики несут ответственность перед банком, если один из партнеров перестает платить банку.

Брачный договор по ипотеке – полезный документ, позволяющий обезопасить всех членов семьи при покупке жилья в кредит. Юридически грамотный подход к организации имущественных отношений – мировая практика, помогающая разрешить имущественные вопросы еще до того момента, как вы начнете делить имущество или наследство.

Читайте также:

- Как прописать депозит в договоре аренды квартиры

- С какими субъектами при заключении договора аренды земельного участка размер арендной платы

- Переоформление квартиры с юридического лица на физическое

- Особенности гражданско правового режима общей совместной собственности

- Какие предпосылки в эволюционном развитии земли обеспечили выход растений на сушу