С каких доходов удерживаются пенсионные взносы рк

Обновлено: 16.05.2024

Социальные страховые взносы — это обязательные платежи, которые должны осуществлять все организации и индивидуальные предприниматели. Их уплата дает право работникам получать различные социальные гарантии. Например, оплату больничного, бесплатную медицинскую помощь, пенсионное обеспечение.

Глава 34 НК РФ регулирует вопросы, связанные с отчислениями на случай временной нетрудоспособности и материнства, на обязательное медицинское страхование и на обязательное пенсионное страхование. Что касается взносов на травматизм, эту сферу регламентируют Федеральный закон от 24.07.1998 №125-ФЗ и Федеральный закон от 22.12.2005 №179-ФЗ.

Кто должен платить

Платить социальные отчисления должны все работодатели. То есть организации и индивидуальные предприниматели, которые наняли хотя бы одного сотрудника, и физические лица, не имеющие статус ИП, но осуществляющие какие-либо выплаты наемным работникам. Кроме этого, такой обязанностью наделены ИП, которые работают на себя, например, адвокаты, нотариусы.

Довольно часто встречаются ситуации, когда одно лицо подпадает под несколько категорий плательщиков страховых отчислений. В таком случае делать страховые взносы необходимо по каждому основанию. Например, индивидуальный предприниматель, у которого есть наемные работники. В таком случае он платит и за себя, и за работников.

Страховые взносы на социальное обеспечение и их виды

Существуют четыре вида страховых соцвзносов:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства;

- на случай травмы на производстве и профзаболевания.

Администрированием первых трех видов соцвзносов занимается ИФНС. За страховые платежи на травматизм отвечает ФСС. Суммарная ставка первых трех видов составляет 30%. Если предельная величина базы не превышает 1 292 000 руб. — для ОПС, и 912 000 руб. — для ВНиМ, то ставки по каждому страховому социальному отчислению будут составлять:

Если величина базы превышает установленный лимит, страховые ставки будут следующими:

При этом взносы на обязательное медицинское страхование уплачиваются со всей суммы облагаемого дохода, так как лимитов по ОМС не предусмотрено.

Что касается платежей в ФСС, то их ставка колеблется от 0,2 до 8,5% в зависимости от класса профессионального риска, который подтверждают ежегодно.

Отчисления ИП за себя

Для ИП, осуществляющих страховые отчисления за себя, предусмотрены фиксированные суммы. На ОПС, если сумма дохода не превышает 300 000 рублей:

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2019 г.;

- 32 448 руб. — за 2020 г.

Если сумма дохода выше установленного лимита, придется доплатить 1% от суммы превышения, но не более:

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2019 г.;

- 259 584 руб. — за 2020 г.

Отчисления на ОМС вне зависимости от суммы дохода составляют:

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2019 г.;

- 8426 руб. — за 2020 г.

Изменения в страховом обеспечении из-за коронавируса

Для поддержки российского бизнеса в период эпидемии коронавируса в России, Президент и Правительство РФ вводят особые меры. Помощь предпринимателям и бизнесменам заключается сразу в нескольких привилегиях:

- Отсрочка по налогам и взносам.

- Снижение тарифа по страховому обеспечению до 15%.

- Отсрочки по сдаче отчетности, запрет проведения налоговых проверок.

- Запрет ФНС до 1 мая на блокирование счетов и принудительное взыскание задолженностей.

- Кредитные каникулы, льготное кредитование.

- Отмена арендных платежей (по государственному и муниципальному имуществу).

Все эти льготы предусмотрены для малого и среднего бизнеса. Причем правительство определило 22 отрасли экономики, которые наиболее пострадали от коронавируса. Бизнесмены из этих отраслей получат поддержку в первую очередь.

Налоговые каникулы из-за коронавируса

Представители малого и среднего бизнеса получат полугодовую отсрочку по всем налогам, кроме НДС и НДФЛ. Если же бизнесмен относится к категории микропредприятий, то ему полагается отсрочка по страховым взносам.

Новые сроки уплаты страховых взносов следующие:

За март, апрель и май 2020 г.

Условие действует только в отношении микропредприятий

За июнь и июль 2020 г.

ИП за самого себя, с суммы дохода, превышающей 300 000 руб. за 2019 г. (срок до 01.07.2020 по НК РФ)

Штрафные санкции и пени за период отсрочки не начисляются

Представителям малого и среднего бизнеса отсрочка предоставляется в беззаявительном порядке. Никаких заявлений и документов подавать в ИФНС не нужно. Не потребуется и соответствующего решения или уведомления от инспекции.

Снижение тарифа страховых взносов

Владимир Путин в своем обращении от 25.03.2020 г. заявил о снижении тарифа по страховым взносам с 30% до 15%. Привилегия предусмотрена только в отношении малых и средних предприятий. Причем льгота распространяется не на всю заработную плату и иные вознаграждения за труд. Снижение тарифа по взносам применяется по новым правилам:

- в отношении заработной платы, которая не превышает МРОТ, тариф по страховым взносам остается на прежнем уровне — 30%;

- в отношении части заработной платы, которая превышает МРОТ, тариф по страховому обеспечению снижается до 15%.

- начисляем по основному тарифу: 12 130 рублей * 30% = 3 639 рублей;

- считаем сумму заработка, превышающую МРОТ: 30 000 рублей - 12 130 руб. = 17 870 рублей;

- исчисляем величину страхования по сниженному тарифу: 17 870 рублей * 15% = 2 680,50 рублей.

Снижение тарифа — это не временная мера из-за пандемии коронавируса. Президент предложил ввести новый порядок исчисления страховых взносов для малого и среднего бизнеса на долгосрочную перспективу

Когда платить тем, на кого не распространяется отсрочка

Организации должны перечислять страховые соцвзносы ежемесячно, до 15 числа месяца, следующего за тем, в котором было начислено то или иное вознаграждение. Для ИП установлены другие сроки:

- ОПС, если доход менее 300 000 руб., — до 31 декабря текущего года;

- ОПС, если доход выше 300 000 руб., — до 1 июля следующего года;

- ОМС и ВНиМ — до 31 декабря текущего года.

Когда и куда отчитываться

Ниже представлена таблица, отражающая виды отчетности, ведомство-получатель и сроки подачи.

Как рассчитать социальный налог в РК? Социальный налог — выплата, которую работодатель перечисляет государству за каждого работника. Как рассчитать сумму налога в 2021 году? Подробная информация — в статье.

Социальный налог — важная часть налогообложения в РК. Благодаря такому отчислению в будущем граждане страны получают социальную и медицинскую помощь, а также пенсионное пособие. Таким образом, информация о том, как рассчитать социальный налог в РК в 2021 году, пригодится каждому жителю.

Как рассчитать социальный налог в Казахстане?

Уплата налогов — основа полноценного функционирования государства. Благодаря таким выплатам каждый гражданин может получить финансовую помощь и выплаты от государства. Социальный налог — один из видов налогообложения. У многих возникает вопрос, как рассчитать сумму. Разберемся в этом вопросе.

Как понять, какую сумму следует отчислять за оформленных сотрудников? Существует фиксированная налоговая ставка:

Для юридических лиц

С начала 2018 года, а точнее с января, налоговая ставка стабильна — 9,5%. В 2021 году эта цифра не изменилась.

Однако правительство страны уже запланировало повышение. Случится это в 2025 году: с первого дня нового года процент увеличится с 9,5% до 11% (статья 485).

Как выглядит социальный налог РК? Чтобы получить итоговую сумму, нужно произвести определенные вычисления:

1. Вычесть из налогооблагаемой суммы пенсионный взнос.

2. Рассчитать сумму СН по ставке 9,5%.

3. Учесть социальные отчисления (3,5%).

4. От суммы социального налога отнять социальные отчисления.

Чтобы было понятнее, приведем пример — возьмем сумму в 50 000 тенге. Проведем стандартные вычисления:

50 000 — 10% пенсионного взноса (5 000) = 45 000;.

45 000×0,095 = 4 275;.

45 000×0,035 = 1 575;.

4 275 — 1 575 = 2 700.

Для ИП и тех, кто занимается частной практикой

Для этих категорий населения цифры следующие:

2 МРП (месячный расчетный показатель) платят за себя;.

1 МРП — за сотрудника.

Отметим, что с 1 января 2021 года сумма месячного расчетного показателя выросла. Теперь она составляет 2 917 тенге. Расчет социального налога — несложная процедура. Важно четко знать все официальные цифры и показатели, а дальше — дело техники.

Социальный налог: что о нем нужно знать

Социальный налог — это стандартный вид налогообложения. Однако многие путают это понятие с социальным отчислением. Разберемся в этом вопросе, а также приведем другую важную информацию о данном виде налога.

Социальный налог и социальные отчисления в Казахстане — разные понятия. Речь идет не только о разных суммах. Отличия заключаются в следующем:

1. СН не платит наемный работник, это обязанность работодателя.

2. Разница также и в направлении средств: социальный налог пополняет бюджет государства. Социальные отчисления, предусмотренные Законом о государственном страховании, вычитают из зарплаты. Деньги идут на счет физического лица, который открыт фонде госстрахования, а уже оттуда производятся определенные соцвыплаты.

Средства, полученные от социального налога, государство тратит на различные нужды. Например, на содержание школ и детских садиков, финансирование различных программ, выплату пенсий.

Соцналог платят в полном объеме. Однако если индивидуальное предприятие или юридическое лицо работает по упрощенке, то налог исчисляется в соответствующем режиме. В таком случае СН составляет 1,5%.

Отметим, что не все юрлица и владельцы бизнеса обязаны делать данные выплаты. Некоторые категории освобождаются от такой обязанности. К ним относятся:

— фермы и крестьянские хозяйства;.

— фирмы, которые работают на основе патента;.

— специальные организации, в которых работают люди с инвалидностью (потеря зрения, слуха, проблемы с аппаратом).

Также выплаты не взимаются с премий, пенсий, международных грантов.

Можно ли избежать уплаты? Это возможно только в одном случае: если индивидуальное предприятие не получало доходы в течение месяца. В остальных случаях работодатель за невыплаченный СН заплатит штраф.

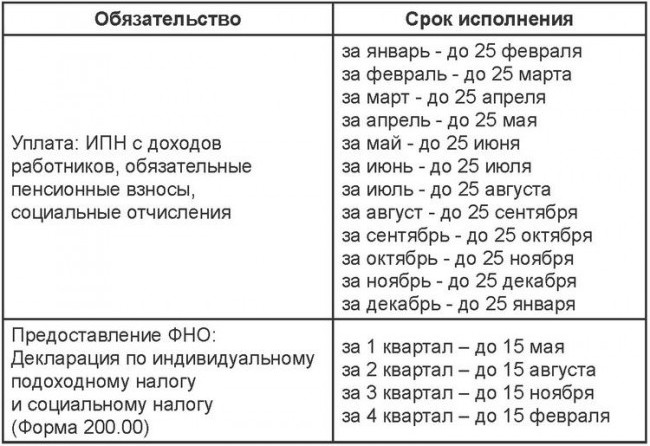

Можно ли платить налоги в любое время? Нет, существуют строгие строки. Деньги должны быть на госсчету не позднее конца следующего месяца, а точнее 25 числа. Например, СН за январь 2021 года нужно оплатить до 25 февраля 2021 года. Если речь идет об упрощенке, то выплаты производят один раз в полгода. Любые выплаты можно производить онлайн с помощью сайта Егов.

Социальный налог, расчет которого достаточно прост, помогает Казахстану финансировать социальную сферу, развивать инфраструктуру и пр. Поэтому платить любые налоги, в том числе и социальный, — прямая обязанность каждого гражданина РК.

У граждан, применяющих специальный налоговый режим "Налог на профессиональный доход" (самозанятых), отсутствует обязанность уплачивать страховые взносы на обязательное пенсионное страхование за себя. А значит формировать свои пенсионные права они должны самостоятельно.

Что нужно знать о пенсионных правах?

Чтобы получить страховую пенсию при достижении общеустановленного возраста (мужчинам в 65 лет, женщинам в 60 лет) требуется выработать определенное количество лет страхового стажа и пенсионный коэффициент в размере не ниже установленного.

Что такое страховой стаж – это период, в течение которого за гражданина уплачивались страховые взносы на обязательное пенсионное страхование.

Пенсионный коэффициент зависит от размера уплаченных взносов. Чем больше период уплаты и сумма уплаченных взносов - тем выше пенсионный коэффициент. Максимальный пенсионный коэффициент, который можно заработать за год - 10.

Так, для того чтобы получить страховую пенсию в 2021 году гражданину потребуется не менее 12 лет страхового стажа и пенсионный коэффициент не ниже 21.

Нужно отметить, что сейчас действует переходный период, в течение которого требуемые для назначения пенсии размер страхового стажа и пенсионный коэффициент будут ежегодно увеличиваться до достижения значений, установленных законом, и, начиная с 2025 года, минимальный размер страхового стажа для выхода на пенсию составит 15 лет, пенсионный коэффициент - 30.

Сегодня молодому человеку кажется, что до пенсии ещё далеко, но формирование пенсионных прав процесс не быстрый. Чтобы заработать 1 пенсионный коэффициент - в 2021 году нужно заплатить не менее 32 230 руб. страховых взносов. Если зарабатывать в год 1 пенсионный коэффициент, потребуется 30 лет страхового стажа. При этом размер пенсии не будет высоким, т.к. за год заработали 1 коэффициент из 10 возможных.

Конечно, гражданин, у которого страховой стаж и пенсионный коэффициент будут ниже установленных, без пенсии не останется. Ему назначат социальную пенсию, размер которой в настоящее время составляет 5606,15 руб. Но ждать ее придется дольше – она назначается на пять лет позже страховой, то есть мужчины получат ее только в 70 лет, а женщины в 65 лет.

Размер социальной пенсии доводится до прожиточного минимума пенсионера в регионе. В Ставропольском крае прожиточный минимум пенсионера в 2021 году - 8646 рублей.

Как самостоятельно формировать свои пенсионные права?

Нужно вступить в добровольные правоотношения по обязательному пенсионному страхованию[1] и начать уплачивать за себя страховые взносы.

Поскольку речь идет о добровольном страховании – регистрации происходит в заявительном порядке.

Заявление о добровольном страховании[2] подается в территориальный орган ПФР по месту жительства. Для расторжения добровольного страхования необходимо будет подать заявление о прекращении правоотношений[3].

Заявление может быть подано:

- лично, в этом случае при себе нужно будет иметь документ, удостоверяющий личность;

- почтой (способом, позволяющим подтвердить факт и дату отправки). К заявлению нужно будет приложить копию документа, подтверждающего личность;

- в электронной форме в "личном кабинете застрахованного лица" на сайте ПФР;

- через мобильное приложение "Мой налог" (только при подаче заявления о добровольном страховании).

После регистрации гражданин будет проинформирован о регистрационном номере в ПФР, по которому будут учитываться уплаченные им страховые взносы.

Как рассчитываются страховые взносы?

Размер страховых взносов определяется с учетом периода регистрации, т.е. с даты подачи заявления о добровольном страховании и по дату подачи заявления о прекращении правоотношений.

Кром того, законом установлены минимальный и максимальный годовой размер страховых взносов. Гражданин самостоятельно выбирает размер взносов, которые он будет платить, в пределах между минимальной и максимальной суммой.

Минимальный размер страховых взносов соответствует фиксированному размеру страхового взноса на обязательное пенсионное страхование, установленному статьей 430 Налогового кодекса Российской Федерации.

Максимальный размер страховых взносов определяется следующим образом: 8 х 1МРОТ х тариф х 12,

где 1МРОТ - минимальный размер оплаты труда, установленный федеральным законом на начало финансового года, за который уплачиваются страховые взносы;

тариф - тариф страховых взносов в ПФР, установленного подпунктом 1 пункта 2 статьи 425 НК РФ;

12 - месяцев в году.

В 2021 году минимальный размер взносов за полный год составляет 32 448 руб. (за месяц - 2704 руб.), максимальный размер - 270 167,04 руб. (за месяц – 22513,92 руб.).

Если гражданин подаст заявление о добровольном страховании не с начала года либо до окончания текущего года подаст заявление о прекращении правоотношений, то размер страховых взносов определяется им с учетом периода фактической регистрации, пропорционально количеству календарных месяцев (дней).

Например, как посчитать минимальный размер взносов за 2021 год, если заявление о добровольном страховании подано 10 марта 2021 года. Это довольно просто. Считаем количество полных месяцев: с апреля по декабрь – это 9 полных месяцев, а также количество дней за неполный месяц март: с 10 по 31 – это 22 дня. Затем месячный размер взносов умножаем на 9 полных месяцев – это 24336 рублей. За март, наоборот, месячный размер взносов делим на количество дней в марте – 31 и умножаем на количество дней со дня регистрации – 22: 2704 руб. / 31 х 22 = 1918,97 руб. Суммируем размер взносов за полные и неполный месяцы – получается 26254,97 руб.

Теперь рассчитаем страховые взносы за 2021 год в максимальном размере, при условии, что заявление о добровольном страховании было подано в 2020 году, а 19.11.2021 будет подано заявление о прекращении правоотношений. Считаем количество полных месяцев: с января по октябрь - это 10 полных месяцев, количество дней за неполный месяц ноябрь: с 1 по 19 - 19 дней. Умножаем месячный размер взносов на количество полных месяцев - 22513,92 руб. х 10 = 225139,2 руб. Определяем размер взносов на неполный месяц, для этого, месячный размер взносов делим на количество дней в ноябре – 30 и умножаем на количество дней по день прекращения правоотношений – 19: 22513,92 руб. / 30 х 19 = 14258,82 руб. Суммируем размер взносов за полные и неполный месяцы – получается 239398,02 руб.

Как уплачиваются страховые взносы?

Уплата страховых взносов осуществляется за каждый год отдельно, не позднее 31 декабря текущего календарного года. Взносы можно платить как одной суммой, так и делить на несколько платежей.

Если взносы не будут уплачены до 31 декабря текущего года вообще – в страховой стаж год не учтется. Если уплата будет в размере менее минимального, то в страховой стаж будет учтен период, за который взносы были уплачены из расчета минимального размера.

[2] Форма заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию (далее - заявление о добровольном страховании) и порядок его заполнения утверждены приказом Министерства труда и социальной защиты Российской Федерации от 31.05.2017 № 462н.

[3] Форма заявления о прекращении правоотношений по обязательному пенсионному страхованию (далее - заявление о прекращении правоотношений) и порядок его заполнения утверждены приказом Министерства труда и социальной защиты Российской Федерации от 31.05.2017 № 462н.

Реквизиты для уплаты страховых взносов в рамках добровольных правоотношений:

Отделение Ставрополь Банка России//УФК по Ставропольскому краю г.Ставрополь

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет - 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 - 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 - 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Социальный налог — это термин, который применяется в Казахстане и некоторых других странах. Данный вид налогообложения имеет отношение к субъектам, совершающим хозяйственную деятельность на территории РК. В январе 2018 года в законодательную базу касательно социального налога были внесены изменения.

Пересмотрены налоговые ставки, что должны взять во внимание сотрудники компаний и предприятий, занимающиеся ежемесячным отчислением средств в государственные фонды.

Кто является плательщиком социального налога

По состоянию на 2022 год социальный налог (СН) государство обязывает перечислять из своих доходов следующих субъектов государства:

- Юридических лиц.

- Профессиональных медиаторов.

- Адвокатов.

- Частных судебных исполнителей.

- Частных нотариусов.

- Индивидуальных предпринимателей.

В категорию, которой вменяется в обязанности производить ежемесячные социальные отчисления, могут входить структурные подразделения юридических лиц, в зависимости от доходов, получаемых его сотрудниками.

Законом также предусмотрен перечень хозяйственных субъектов РК, которые не являются плательщиками данного вида платежей в полной мере. К таковым относятся:

- Специализированные предприятия, открытые для трудоустройства лиц с различными физическими нарушениями: потерявшие зрение, слух, речь; с отклонениями в работе опорно-двигательной системы и т. п.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

Первая категория учреждений должна соответствовать п.3 ст.290 НК (можно скачать здесь).

Более подробно про специальные налоговые режимы в 2022 году предлагаем ознакомиться в следующем видео:

Что представляет собой объект данного вида налогообложения

Для всех перечисленных в предыдущем пункте субъектов, за исключением юридических лиц, объектом СН является количество людей, которые на отчётный период трудятся в штате предприятий. В это количество входят и сами плательщики соцналога.

Что касается юридических лиц, для них объектом налогообложения служат расходы, которые выплачиваются сотрудникам и уже с их стороны рассматриваются как доходы.

В данном случае не берутся во внимание следующие виды доходов:

- выплаты, произведённые из средств, полученных по грантам;

- взносы на ОСМС (вступит в силу с 2020 года);

- ОПВ сотрудников;

- доходы, о которых говорится в П.1 341 НК РК, за исключением пп. 10 (скачать можно здесь).

Изменения, внесённые в налоговое законодательство РК в 2018 году, коснулись выплат компенсационного характера, выплачиваемых гражданам в случае расторжения трудового контракта, а также за неиспользованные дни ежегодного отпуска.

С 2018 года и они подлежат социальному налогообложению.

По закону Республики Казахстан, если облагаемый СН объект будет менее 1 МЗП, налог следует исчислять от 1 МПЗ.

Налоговые ставки в 2022 году для СН

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 (скачать) говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Как производятся уплата и исчисление

Расчет социального налога производится следующим образом:

налоговая ставка умножается на налогооблагаемый объект

Если при расчётах получается цифра с минусовым значением, предприятие ничего не перечисляет в государственную казну.

Важно не только правильно рассчитать сумму, но и уложиться по срокам. Перечисления делаются не позднее 25 числа месяца, который следует сразу после окончания обозначенного законодательством РК отчётного периода.

Если расчёты производятся отдельным структурным подразделением крупной компании, оплата должна производиться по месту нахождения структурного подразделения.

Юридические лица могут воспользоваться одним из 2 способов начислений СН:

- По СНР, когда составляется упрощённая декларация.

- По стандартной общепринятой схеме.

ИП также могут действовать по одной из 2-х предусмотренных для них схем:

- С упрощённой декларацией по СНР.

- Налоги начисляются по стандартным расчётам, предусмотренным для ИП.

Для расчётов можно использовать онлайн-калькулятор, с помощью которого проще выбрать оптимальный вариант.

Как производится сдача налоговой отчётности

Декларацию следует сдавать 4 раза в году, ежеквартально, не позднее 15-го числа 2-го после отчётного периода месяца.

Другие социальные отчисления

Помимо того, что налог социального характера начисляется непосредственно на предприятие, граждане, совершающие трудовую деятельность, обязаны также выплачивать различные социальные отчисления со своих доходов.

Социальные отчисления дают право гражданам, их выплачивающим на социальные выплаты. Это своего рода страховка от государства, фонд в который собираются средства со всех, а затем распределяются между теми, кто в них нуждается — социально незащищёнными слоями населения (плательщиками социальных отчислений).

Размер социальных выплат — 5% от МЗП. В этом объёме платят участники ОСС и самостоятельно занятых лиц.

Далее в видео: “ИПН и Социальный налог c 2018 года”

Налоговое законодательство Республики Казахстан постепенно приводится к международным нормам. Основным документом, определяющим размеры выплат и тех, кто обязан их производить, в какие сроки и на базе какой отчётности, является Налоговый Кодекс государства. Этот документ подкреплён дополнительными решениями и постановлениями.

Читайте также: