Распределительная система пенсионного обеспечения плюсы и минусы

Обновлено: 03.05.2024

Чиновники регулярно принимают изменения в пенсионном законодательстве, что приводит к волнениям среди граждан. Даже молодые люди начинают задумываться о будущей пенсии и способах ее увеличения.

Для этого предлагается возможность хранить накопительную часть не в ПФ, а на счетах различных НПФ, предлагающих выгодное инвестирование и высокую доходность. Но перед переводом средств рекомендуется оценить преимущества и недостатки каждого способа.

В статье попытаемся разобраться, что выбрать НПФ или ПФР.

Что лучше государственный или негосударственный фонд

Сказать точно, где более выгодно и безопасно хранить пенсионные накопления, просто невозможно. Это обусловлено тем, что каждый способ обладает как положительными, так и отрицательными характеристиками.

Многие граждане предпочитают доверять только государственным инстанциям, но они предлагают низкую доходность, а также всегда существует вероятность внесения существенных корректировок в законодательство, которые приведут к потере сбережений.

Хотя НПФ предлагают высокий инвестиционный доход и защиту вкладов, но многие люди по-прежнему не доверяют данным коммерческим организациям.

Плюсы и минусы частных организаций

Перевод пенсионных накоплений на счет негосударственного фонда может выполняться в любой момент времени. Для этого заключается договор с выбранной организацией, обладающей лицензией на ведение деятельности. Деньги, полученные сотрудниками негосударственного фонда, направляются в разные инвестиционные проекты для увеличения дохода. После выхода клиента на пенсию назначается ежемесячная выплата, которая зависит от условий договора и полученной прибыли.

К преимуществам перевода денег в НПФ относится:

- увеличение размера будущей пенсии за счет инвестирования накоплений, поскольку работники НПФ – это опытные инвесторы, которые вкладывают средства клиентов в ценные бумаги, драгметаллы или иные безопасные, но выгодные проекты;

- допускается выбирать сразу несколько фондов, между которыми распределяются накопления, что позволяет диверсифицировать источники пассивного дохода;

- защита накоплений от потери, поскольку по требованиям законодательства все деньги граждан застрахованы от различных рисков, поэтому даже при банкротстве фонда сбережения сохраняются, хотя теряется инвестиционный доход;

- государство предлагает налоговые льготы, которыми могут пользоваться не только частные лица, но и работодатели, поскольку перечисленные в НПФ средства не учитываются при расчете налогов;

- высокая конкуренция на рынке позволяет улучшить предлагаемый сервис, поэтому разные организации предлагают своим клиентам действительно выгодные условия сотрудничества.

Но выбор негосударственных учреждений обладает и некоторыми недостатками:

- компания может обанкротиться, поэтому за несколько лет не будет начислен какой-либо дополнительный доход;

- если фирма функционирует с нарушением требований законодательства, то у нее может быть отозвана лицензия;

- нельзя получить сбережения раньше положенного срока без потери инвестиционного дохода;

- прибыль, полученная от инвестирования, облагается налогом;

- клиенты не могут каким-либо образом повлиять на то, куда будут вложены их средства;

- отсутствует гарантия высокой доходности, поскольку инвестирование часто приносит убыток, а не прибыль.

От грамотности распределения средств инвесторами зависит выгода клиента. Поэтому перед переводом накоплений в какой-либо фонд оценивается рейтинг, доходность деятельности и отзывы от вкладчиков.

Плюсы и минусы ПФ

Многие граждане предпочитают лучше состоять в государственном пенсионном фонде. К преимуществам сотрудничества с государственной организацией относится:

- надежность сохранения сбережений, поскольку отсутствуют риски лишения лицензии или банкротства;

- периодически осуществляется индексация с использованием основных экономических показателей, что ведет к увеличению суммы.

Основное отличие и недостаток ПФ считается низкая доходность, поскольку представители фонда не пользуются удобными, современными и прибыльными способами инвестирования, поэтому накопительная пенсия увеличивается только за счет регулярных отчислений, производимых работодателем.

Если человек умирает до выхода на пенсию, то его родственники не смогут получить какие-либо средства.

Как правильно выбрать фонд

Первоначально определяется, будут ли храниться сбережения на счете ПФ или НПФ. Если принимается решение перевести накопления в негосударственную организацию, то важно правильно выбрать фонд, который будет не только выгодным, но и надежным для сотрудничества.

Во время выбора учитываются следующие характеристики:

- рейтинг, формирующийся за счет оценок, которые ставятся представителями экспертных агентств, оценивающих разные аспекты работы фондов;

- показатели деятельности за несколько лет;

- количество клиентов, заключивших контракты с фондом;

- срок функционирования на рынке;

- удобство и безопасность сотрудничества;

- отзывы не только экспертов, но и вкладчиков.

Только при грамотном выборе управляющей организации обеспечивается формирование достойного пенсионного обеспечения. Гражданин может в любое время изменить НПФ, но желательно выполнять процесс не чаще раз в 5 лет, поскольку иначе теряется инвестиционный доход.

ТОП-10 лучших НПФ

Ежегодно появляется все больше негосударственных фондов, которые пытаются привлечь вкладчиков удобными и выгодными условиями сотрудничества.

Регулярно составляются специальные рейтинги, позволяющие выявить наиболее крупные, надежные и проверенные организации, взаимодействие с которыми позволяет значительно увеличить накопительную пенсию. За 2020 год средняя доходность составляет 5,58% по пенсионным резервам, а доход от инвестирования находится в пределах 4,33%.

К самым доходным и проверенным НПФ относятся:

Но во время выбора негосударственного фонда учитывается не только доходность, но и другие характеристики сотрудничества. Рейтинги формируются на основании сведений, которые открыто публикуются на сайте ЦБ. Практика показывает, что даже у самых крупных и надежных организаций может быть отозвана лицензия, что приведет к потере дохода вкладчиков.

Иногда накопления граждан переводятся без их ведома, что обусловлено реализацией мошеннических схем, но при таких условиях люди могут привлечь нарушителей к ответственности с помощью подачи жалобы в прокуратуру или иска в суд.

Заключение

Каждый россиянин самостоятельно решает, в каком фонде будут храниться его пенсионные накопления. Для этого можно выбрать не только государственную организацию, но и НПФ.

Существует много негосударственных учреждений, предлагающих высокую доходность и другие выгодные условия для вкладчиков. Рекомендуется перед переводом средств оценить разные характеристики сотрудничества, а также изучить рейтинг, составленный экспертными агентствами.

Накопительная и распределительная пенсионные системы

В настоящее время рассматриваются две альтернативные модели пенсионной системы: распределительная и накопительная.

Накопительная пенсионная система на выходе гарантирует реализацию принципа справедливости: сколько заработал — сколько вложил — столько получил.

Однако накопительная пенсионная система имеет множество недостатков, а именно:

— при слабом законодательстве РФ специальная страховая компания не является гарантийной организацией, которая через n лет выполнит свои обязательства перед гражданином. Риск вклада очень велик (банкротство, воровство и т. д.);

— за счет каких средств страховая компания должна платить пенсии инвалидам с детства, гражданам свободных профессий (художникам, писателям, индивидуальным предпринимателям и т. д.) и другим категориям граждан или эту обязанность должно взять на себя государство? (Не прописано законодательством РФ);

— кому будут принадлежать пенсионные средства граждан, не доживших до пенсионного возраста: останутся в собственности страховой компании, перейдут государству или их получат родственники по завещанию?;

— кому будут принадлежать денежные средства, полученные от коммерческой деятельности фонда (страховой компании), и суммы, полученные на проценты по вкладам или переданные под проценты коммерческим структурам? Страховой компании или гражданину, или делиться между ними в какой-то пропорции?;

— кто определит фонд заработной платы административным работникам страховой компании и в каком размере? А это означает, что за счет пенсионных средств громадные суммы уйдут на выплату заработной платы.

В значительной степени этих недостатков лишена ныне существующая распределительная пенсионная система , построенная на принципах коллективности, гарантированности, гуманности.

Во-первых, пенсионная система, будь она распределительной или накопительной, должна обеспечить гарантию прав граждан на достойное пенсионное обеспечение в условиях нестабильности развития России и ее несовершенной законодательной базы.

Во-вторых, реформирование пенсионной системы должно идти в направлении оптимизации организационной структуры системы и повышения ее эффективности за счет сокращения числа звеньев пенсионного фонда, а возможно, и его ликвидации как организационного звена.

Выделение пенсионных средств должно быть предусмотрено в бюджетах местного уровня, и органы местного самоуправления должны нести персональную ответственность за пенсионное обеспечение граждан или весь пенсионный фонд должен быть сосредоточен в федеральном бюджете и определен отдельной статьей согласно бюджетной классификации, как это предусмотрено в бюджете для военнослужащих и служащих силовых министерств и ведомств.

В-третьих, реформирование пенсионной системы необходимо вести в направлении, чтобы базовые пенсии были предоставлены всем гражданам с учетом прожиточного минимума пенсионера и степени утраты трудоспособности.

Трудовые или страховые пенсии должны предоставляться всем лицам, работающим по найму, и другим категориям граждан, на которых распространяется государственное пенсионное страхование. Все участники трудовых пенсий должны нести одинаковые обязанности по финансированию пенсионного фонда и иметь одинаковые права в отношении назначения и размеров пенсий.

Размер трудовой пенсии по старости должен определяться с учетом трудового стажа и заработка. Исходным критерием определения размера пенсии должна быть цена одного года страхового стажа, выраженная в процентах к заработку, из которого исчисляется пенсия. В этом случае базовая пенсия будет являться минимальным размером трудовой пенсии.

Пенсии по инвалидности и по случаю потери кормильца должны базироваться на тех же принципах, что и пенсии по старости и быть сопоставимы по размерам с пенсиями по старости.

Пенсии, назначаемые в связи с несчастными случаями на производстве и профессиональными заболеваниями, должны предоставляться в рамках системы страхования от несчастных случаев и профессиональных заболеваний на производстве за счет работодателей.

Индексация пенсий является необходимым условием любой пенсионной системы, что позволит предупреждать падение реальной стоимости пенсий в периоды инфляции.

В-четвертых, при реформировании пенсионной системы следует учитывать относительно низкий пенсионный возраст в России, высокую долю пенсионеров-льготников, возможности получения пенсий при продолжении трудовой деятельности по достижении пенсионного возраста.

Отмена этих факторов в случае реформирования пенсионной системы требует обоснований с точки зрения демографии населения, изменения налогового законодательства, учета прожиточного минимума, экономического и социального развития регионов и т. д.

В-пятых, реформирование пенсионной системы должно идти с учетом реализации в практику следующих мероприятий:

— принятием новых законодательных актов, определяющих развитие новых форм и методов пенсионного обеспечения;

— совершенствованием системы управления пенсионным обеспечением;

— совершенствованием и оптимизацией структуры пенсионной системы;

— введением трудовых и социальных пенсий для тех категорий граждан, которые не смогут сформировать достаточные пенсионные сбережения;

— введением обязательного пенсионного страхования, построенного по накопительному принципу;

— созданием системы негосударственных пенсионных фондов, построенных по принципу добровольности пенсионного страхования с учетом государственных гарантий;

— учетом мирового опыта и опыта наиболее развитых стран обеспечения граждан пенсиями различного вида.

Когда тебе лишь шестнадцать, трудно представить себя в шестьдесят лет. Пожилой возраст — вещь неизбежная, но настолько далёкая, что о ней можно пока не думать. Но мы всё-таки постараемся разобраться в том, что же такое пенсионная система.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобрев в каталоге.

Получите невероятные возможности

Конспект урока "Пенсионная система"

Когда тебе лишь шестнадцать, трудно представить себя в шестьдесят лет. Пожилой возраст — вещь неизбежная, но настолько далёкая, что о ней можно пока не думать. Многие люди так и проводят всю свою жизнь, не задумываясь о том, на что они будут жить в старости. И обрекают себя на полунищенское существование, когда выходят на пенсию.

Пенсия — это регулярное денежное пособие, которое выплачивается человеку при наступлении определённого возраста или инвалидности. А если умирает человек, содержавший семью, то пенсию в связи с потерей кормильца могут получать его близкие. Таким образом, выплата пенсии — это вид страхования, которое компенсирует снижение дохода человека или его семьи вследствие реализации упомянутых выше рисков.

Обычно пенсию выплачивает государство или работодатель — та компания, где работал человек. В зависимости от источника выплат пенсия называется государственной или корпоративной. Кроме того, источником для получения пенсии может стать сам, а точнее, его собственные накопления. Такая пенсия называется — частной.

К сожалению, в России многие люди сталкиваются с финансовыми проблемами после выхода на пенсию. Они немало добились своим трудом: обзавелись квартирой, дачей, вырастили детей, дали им образование. Но в вопросе пенсии рассчитывали на государство. Сегодняшние реалии таковы, что государственной пенсии хватает лишь на самое необходимое. Большинство компаний не выплачивают корпоративную пенсию своим сотрудникам. А накоплений, достаточных для обеспечения частной пенсии, эти люди не сумели сделать.

В развитых странах, напротив, безбедная и беспроблемная жизнь на пенсии стала нормой. Пенсионеры там ведут полноценную жизнь, имея достаточно средств и свободного времени, которое они могут посвятить любимым занятиям: путешествовать, ходить в театры и на выставки, заниматься своим хобби, общаться с друзьями и тому подобное. Чтобы обеспечить себе достойную пенсию, люди используют все три вида пенсионного обеспечения. При этом выплаты от государства являются надёжным, но не самым важным источником дохода для пенсионеров. Гораздо большую роль играют корпоративная пенсия и собственные накопления.

Но так было не всегда. Когда-то страхование пенсионных рисков происходило внутри семьи. Например, в России родители чаще всего доживали свой век в семье одного из сыновей. Дочери же выходили замуж, уходили из родного дома в чужую семью и не несли ответственности за содержание своих престарелых родителей. Отсюда пословица: сына корми —

себе пригодится, дочь корми — людям снадобится. В случае потери кормильца о его жене и детях заботились ближайшие родственники.

Но это было давно. По мере миграции жителей деревень в города патриархальный семейный уклад разрушался. Кроме того, риск получить травму на промышленном производстве и остаться нетрудоспособным раньше был очень высок.

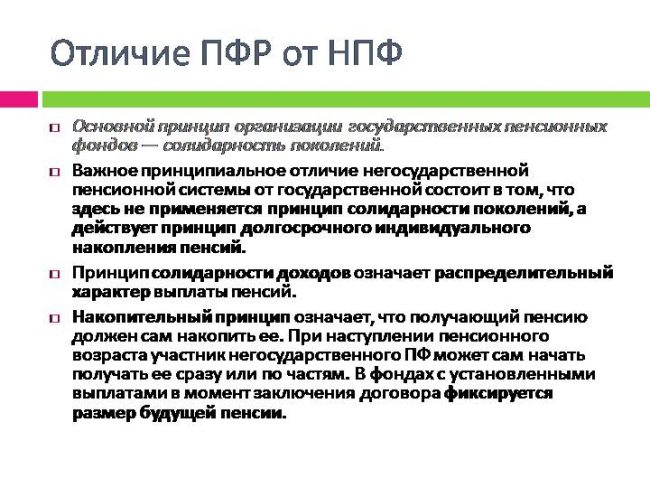

Поэтому с конца XIX века пенсионное страхование начали вводить на государственном уровне. Общий смысл его сводился к тому, что молодое трудоспособное поколение платит взносы в общий пенсионный фонд, средства которого распределяются в виде пенсий для старшего поколения.

Такую пенсионную систему называют солидарной или распределительной. Впервые её ввела Германия в 1889 году. За ней последовали в 1908 году Великобритания, в 1910-м — Франция, а затем и многие другие страны.

Солидарная пенсионная система прекрасно работала вплоть до конца XX века, когда большинство развитых стран столкнулись с неожиданной проблемой: их население сильно постарело. Прогресс в медицине помог пожилым людям лучше справляться с болезнями, и они стали гораздо дольше жить. А значит, пенсионный фонд оказался перед необходимостью делать всё больше и больше выплат. А вот взносы в пенсионный фонд росли не так быстро. Рождаемость падала, и людей в трудоспособном возрасте становилось всё меньше. Такая тенденция сохраняется до сих пор.

Однако некоторые страны нашли другой выход. Они решили поменять солидарную пенсионную систему на накопительную. Основная идея накопительной пенсионной системы состоит в том, что взносы каждого человека направляются не в общий котёл, а на его индивидуальный пенсионный счёт. Средства на этом счёте инвестируются в разные инструменты, приносящие доход. Чем больше работник сделает взносов и чем больше заработает от инвестирования своих накоплений, тем выше будет его пенсия.

Споры о том, какая система лучше — солидарная или накопительная, продолжаются до сих пор. Однозначного мнения нет, ведь у каждой системы есть свои плюсы и минусы. Поэтому во многих странах, в том числе и в России, действует смешанная система, в которой базовая часть государственной пенсии выплачивается по солидарному принципу, а дополнительная часть — по накопительному принципу.

В России государственное пенсионное обеспечение включает в себя принципы как солидарной, так и накопительной системы. Каждый работодатель обязан вносить за своих сотрудников страховые взносы в Пенсионный фонд Российской Федерации.

Пенсионный фонд Российской Федерации — государственный внебюджетный фонд, осуществляющий управление средствами пенсионной системы, в том числе учёт, назначение и выплату пенсий и других социальных выплат.

В соответствии с федеральным законом в России начинается постепенное повышение пенсионного возраста.

Изменения будут происходить поэтапно в течение длительного переходного периода, который завершится в 2028 году. В результате чего пенсионный возраст будет повышен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин.

Сегодня мы можем говорить о том, что в нашей стране существуют три вида пенсии:

· Страховая пенсия — это ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью.

К страховой пенсии устанавливается фиксированная выплата в твёрдом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется государством.

· Пенсия по государственному пенсионному обеспечению — это ежемесячная государственная денежная выплата гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной гражданской службы при достижении выслуги при выходе на страховую пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников лётно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесённого здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

· Накопительная пенсия — это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счёт страховых взносов работодателей и дохода от их инвестирования.

Эти средства зачисляются на ваш индивидуальный счёт и инвестируются на финансовых рынках. При этом вы можете выбрать, кто именно будет инвестировать ваши пенсионные накопления.

Список таких уполномоченных управляющих компаний ограничен: среди них несколько частных и одна государственная —

Внешэкономбанк. При этом можно самостоятельно выбрать не только управляющую компанию из этого списка, но и конкретный инвестиционный портфель.

Если вы выберите такой формат, то при достижении пенсионного возраста помимо страховой пенсии вы будете получать накопительную пенсию, размер которой будет определяться суммой, накопленной на вашем индивидуальном счёте.

Стоит отметить, что с 2014 года накопительная часть государственной пенсии заморожена. Это значит, что новые обязательные отчисления работодателей её не пополняют, а идут в общий бюджет пенсионного фонда на выплату страховых пенсий сегодняшним пенсионерам. Но сам человек по-прежнему может пополнять свой индивидуальный пенсионный счёт. Да и работодатели по своей доброй воле могут делать за своих сотрудников дополнительные взносы, чтобы увеличить накопительную часть их пенсии.

Накопления в системе обязательного пенсионного страхования защищены государственной системой гарантирования прав застрахованных. Это значит, что вся сумма взносов, которую вы или ваш работодатель делали на индивидуальный пенсионный счёт, сохранится в любом случае. Если с выбранным вами негосударственным пенсионным фондом или управляющей компанией что-то случится, эту сумму вернут в Пенсионный фонд России. Затем вы можете либо оставить деньги в государственном фонде, либо перевести в другой частный фонд по вашему выбору.

Но что касается инвестиционного дохода, его сохранность никто не гарантирует. Если фонд обанкротится, вы можете потерять доход за все время накопления, в том числе те деньги, которые заработали вам предыдущие негосударственные пенсионные фонды.

Но если вы уже начали получать пенсию, то её размер не изменится, даже если негосударственный пенсионный фонд, в котором вы держали пенсионные накопления, прогорит.

Какая пенсия выгоднее? Однозначного ответа нет. Страховая пенсия регулярно индексируется государством с учётом инфляции. Прирост накопительной пенсии зависит от доходности, полученной от инвестирования на финансовых рынках, и может оказаться как выше, так и ниже прироста страховой пенсии. В любом случае решать вам, ведь безбедная старость сегодня в ваших руках.

Подробнее о том, как формируется пенсия, можно прочитать на сайте Пенсионного фонда Российской федерации.

Понять, какой будет ваша государственная пенсия, можно уже сейчас. Неважно, сколько вам лет и как давно вы работаете. На сайте пенсионного фонда для этого есть специальный калькулятор, он поможет спрогнозировать примерный размер страховой пенсии.

Конечно же стоит отдавать себе отчёт в том, государственная пенсия, как правило, невелика. Её роль лишь в том, чтобы обеспечить базовые потребности человека. Весомой прибавкой к госпенсии может стать пенсия от работодателя. Многие компании формируют специальные корпоративные пенсионные программы, стремясь обеспечить дополнительную мотивацию и социальную защиту для своих работников. Каждый месяц, помимо зарплаты и взносов в государственный пенсионный фонд, эти компании делают дополнительные отчисления в корпоративный пенсионный фонд. Средства, накопленные в этом фонде, используются для выплат сотрудникам компании, вышедшим на пенсию по возрасту или по инвалидности.

Размер пенсионных выплат можно определять по-разному. Традиционным является подход, при котором размер пенсии рассчитывается по определённой формуле в зависимости от стажа работника, его должности, размера зарплаты и так далее. Например, пенсионные выплаты устанавливаются на уровне 50 % от средней зарплаты за последние три года. Пенсионные схемы такого типа так и называются — с установленными выплатами. Будущему корпоративному пенсионеру такой подход выгоден, ведь он заранее может рассчитать будущий размер своей пенсии. А вот для компании такая схема несёт определённые риски, ведь при неудачных инвестициях корпоративному фонду может не хватить средств для обеспечения обещанных выплат всем пенсионерам. Тогда компании придётся выделять дополнительные средства для выполнения своих обязательств.

Поэтому в последние 20—30 лет всё больше компаний в мире стали использовать пенсионную схему с установленными взносами, которая работает по накопительному принципу. В этой схеме компания делает фиксированные взносы (например, 10 % от зарплаты) на индивидуальный пенсионный счёт сотрудника. Эти средства инвестируются с целью получения дохода. Та сумма, которая накопится на счёте к моменту выхода на пенсию, и определит размер самой пенсии. При этом все риски, которые возникают при инвестировании, несёт сам человек, а не компания.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. В чём принцип работы солидарной пенсионной системы?

2. Почему солидарная пенсионная система в большинстве развитых стран стала испытывать трудности?

3. В чём преимущества и недостатки накопительной пенсионной системы по сравнению с солидарной?

4. Почему большинство компаний перестали гарантировать пенсионные выплаты в определённом размере и перешли на схему с установленными взносами?

Когда тебе лишь шестнадцать, трудно представить себя в шестьдесят лет. Пожилой возраст — вещь неизбежная, но настолько далёкая, что о ней можно пока не думать. Но мы всё-таки постараемся разобраться в том, что же такое пенсионная система.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобрев в каталоге.

Получите невероятные возможности

Конспект урока "Пенсионная система"

Когда тебе лишь шестнадцать, трудно представить себя в шестьдесят лет. Пожилой возраст — вещь неизбежная, но настолько далёкая, что о ней можно пока не думать. Многие люди так и проводят всю свою жизнь, не задумываясь о том, на что они будут жить в старости. И обрекают себя на полунищенское существование, когда выходят на пенсию.

Пенсия — это регулярное денежное пособие, которое выплачивается человеку при наступлении определённого возраста или инвалидности. А если умирает человек, содержавший семью, то пенсию в связи с потерей кормильца могут получать его близкие. Таким образом, выплата пенсии — это вид страхования, которое компенсирует снижение дохода человека или его семьи вследствие реализации упомянутых выше рисков.

Обычно пенсию выплачивает государство или работодатель — та компания, где работал человек. В зависимости от источника выплат пенсия называется государственной или корпоративной. Кроме того, источником для получения пенсии может стать сам, а точнее, его собственные накопления. Такая пенсия называется — частной.

К сожалению, в России многие люди сталкиваются с финансовыми проблемами после выхода на пенсию. Они немало добились своим трудом: обзавелись квартирой, дачей, вырастили детей, дали им образование. Но в вопросе пенсии рассчитывали на государство. Сегодняшние реалии таковы, что государственной пенсии хватает лишь на самое необходимое. Большинство компаний не выплачивают корпоративную пенсию своим сотрудникам. А накоплений, достаточных для обеспечения частной пенсии, эти люди не сумели сделать.

В развитых странах, напротив, безбедная и беспроблемная жизнь на пенсии стала нормой. Пенсионеры там ведут полноценную жизнь, имея достаточно средств и свободного времени, которое они могут посвятить любимым занятиям: путешествовать, ходить в театры и на выставки, заниматься своим хобби, общаться с друзьями и тому подобное. Чтобы обеспечить себе достойную пенсию, люди используют все три вида пенсионного обеспечения. При этом выплаты от государства являются надёжным, но не самым важным источником дохода для пенсионеров. Гораздо большую роль играют корпоративная пенсия и собственные накопления.

Но так было не всегда. Когда-то страхование пенсионных рисков происходило внутри семьи. Например, в России родители чаще всего доживали свой век в семье одного из сыновей. Дочери же выходили замуж, уходили из родного дома в чужую семью и не несли ответственности за содержание своих престарелых родителей. Отсюда пословица: сына корми —

себе пригодится, дочь корми — людям снадобится. В случае потери кормильца о его жене и детях заботились ближайшие родственники.

Но это было давно. По мере миграции жителей деревень в города патриархальный семейный уклад разрушался. Кроме того, риск получить травму на промышленном производстве и остаться нетрудоспособным раньше был очень высок.

Поэтому с конца XIX века пенсионное страхование начали вводить на государственном уровне. Общий смысл его сводился к тому, что молодое трудоспособное поколение платит взносы в общий пенсионный фонд, средства которого распределяются в виде пенсий для старшего поколения.

Такую пенсионную систему называют солидарной или распределительной. Впервые её ввела Германия в 1889 году. За ней последовали в 1908 году Великобритания, в 1910-м — Франция, а затем и многие другие страны.

Солидарная пенсионная система прекрасно работала вплоть до конца XX века, когда большинство развитых стран столкнулись с неожиданной проблемой: их население сильно постарело. Прогресс в медицине помог пожилым людям лучше справляться с болезнями, и они стали гораздо дольше жить. А значит, пенсионный фонд оказался перед необходимостью делать всё больше и больше выплат. А вот взносы в пенсионный фонд росли не так быстро. Рождаемость падала, и людей в трудоспособном возрасте становилось всё меньше. Такая тенденция сохраняется до сих пор.

Однако некоторые страны нашли другой выход. Они решили поменять солидарную пенсионную систему на накопительную. Основная идея накопительной пенсионной системы состоит в том, что взносы каждого человека направляются не в общий котёл, а на его индивидуальный пенсионный счёт. Средства на этом счёте инвестируются в разные инструменты, приносящие доход. Чем больше работник сделает взносов и чем больше заработает от инвестирования своих накоплений, тем выше будет его пенсия.

Споры о том, какая система лучше — солидарная или накопительная, продолжаются до сих пор. Однозначного мнения нет, ведь у каждой системы есть свои плюсы и минусы. Поэтому во многих странах, в том числе и в России, действует смешанная система, в которой базовая часть государственной пенсии выплачивается по солидарному принципу, а дополнительная часть — по накопительному принципу.

В России государственное пенсионное обеспечение включает в себя принципы как солидарной, так и накопительной системы. Каждый работодатель обязан вносить за своих сотрудников страховые взносы в Пенсионный фонд Российской Федерации.

Пенсионный фонд Российской Федерации — государственный внебюджетный фонд, осуществляющий управление средствами пенсионной системы, в том числе учёт, назначение и выплату пенсий и других социальных выплат.

В соответствии с федеральным законом в России начинается постепенное повышение пенсионного возраста.

Изменения будут происходить поэтапно в течение длительного переходного периода, который завершится в 2028 году. В результате чего пенсионный возраст будет повышен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин.

Сегодня мы можем говорить о том, что в нашей стране существуют три вида пенсии:

· Страховая пенсия — это ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью.

К страховой пенсии устанавливается фиксированная выплата в твёрдом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется государством.

· Пенсия по государственному пенсионному обеспечению — это ежемесячная государственная денежная выплата гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной гражданской службы при достижении выслуги при выходе на страховую пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников лётно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесённого здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

· Накопительная пенсия — это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счёт страховых взносов работодателей и дохода от их инвестирования.

Эти средства зачисляются на ваш индивидуальный счёт и инвестируются на финансовых рынках. При этом вы можете выбрать, кто именно будет инвестировать ваши пенсионные накопления.

Список таких уполномоченных управляющих компаний ограничен: среди них несколько частных и одна государственная —

Внешэкономбанк. При этом можно самостоятельно выбрать не только управляющую компанию из этого списка, но и конкретный инвестиционный портфель.

Если вы выберите такой формат, то при достижении пенсионного возраста помимо страховой пенсии вы будете получать накопительную пенсию, размер которой будет определяться суммой, накопленной на вашем индивидуальном счёте.

Стоит отметить, что с 2014 года накопительная часть государственной пенсии заморожена. Это значит, что новые обязательные отчисления работодателей её не пополняют, а идут в общий бюджет пенсионного фонда на выплату страховых пенсий сегодняшним пенсионерам. Но сам человек по-прежнему может пополнять свой индивидуальный пенсионный счёт. Да и работодатели по своей доброй воле могут делать за своих сотрудников дополнительные взносы, чтобы увеличить накопительную часть их пенсии.

Накопления в системе обязательного пенсионного страхования защищены государственной системой гарантирования прав застрахованных. Это значит, что вся сумма взносов, которую вы или ваш работодатель делали на индивидуальный пенсионный счёт, сохранится в любом случае. Если с выбранным вами негосударственным пенсионным фондом или управляющей компанией что-то случится, эту сумму вернут в Пенсионный фонд России. Затем вы можете либо оставить деньги в государственном фонде, либо перевести в другой частный фонд по вашему выбору.

Но что касается инвестиционного дохода, его сохранность никто не гарантирует. Если фонд обанкротится, вы можете потерять доход за все время накопления, в том числе те деньги, которые заработали вам предыдущие негосударственные пенсионные фонды.

Но если вы уже начали получать пенсию, то её размер не изменится, даже если негосударственный пенсионный фонд, в котором вы держали пенсионные накопления, прогорит.

Какая пенсия выгоднее? Однозначного ответа нет. Страховая пенсия регулярно индексируется государством с учётом инфляции. Прирост накопительной пенсии зависит от доходности, полученной от инвестирования на финансовых рынках, и может оказаться как выше, так и ниже прироста страховой пенсии. В любом случае решать вам, ведь безбедная старость сегодня в ваших руках.

Подробнее о том, как формируется пенсия, можно прочитать на сайте Пенсионного фонда Российской федерации.

Понять, какой будет ваша государственная пенсия, можно уже сейчас. Неважно, сколько вам лет и как давно вы работаете. На сайте пенсионного фонда для этого есть специальный калькулятор, он поможет спрогнозировать примерный размер страховой пенсии.

Конечно же стоит отдавать себе отчёт в том, государственная пенсия, как правило, невелика. Её роль лишь в том, чтобы обеспечить базовые потребности человека. Весомой прибавкой к госпенсии может стать пенсия от работодателя. Многие компании формируют специальные корпоративные пенсионные программы, стремясь обеспечить дополнительную мотивацию и социальную защиту для своих работников. Каждый месяц, помимо зарплаты и взносов в государственный пенсионный фонд, эти компании делают дополнительные отчисления в корпоративный пенсионный фонд. Средства, накопленные в этом фонде, используются для выплат сотрудникам компании, вышедшим на пенсию по возрасту или по инвалидности.

Размер пенсионных выплат можно определять по-разному. Традиционным является подход, при котором размер пенсии рассчитывается по определённой формуле в зависимости от стажа работника, его должности, размера зарплаты и так далее. Например, пенсионные выплаты устанавливаются на уровне 50 % от средней зарплаты за последние три года. Пенсионные схемы такого типа так и называются — с установленными выплатами. Будущему корпоративному пенсионеру такой подход выгоден, ведь он заранее может рассчитать будущий размер своей пенсии. А вот для компании такая схема несёт определённые риски, ведь при неудачных инвестициях корпоративному фонду может не хватить средств для обеспечения обещанных выплат всем пенсионерам. Тогда компании придётся выделять дополнительные средства для выполнения своих обязательств.

Поэтому в последние 20—30 лет всё больше компаний в мире стали использовать пенсионную схему с установленными взносами, которая работает по накопительному принципу. В этой схеме компания делает фиксированные взносы (например, 10 % от зарплаты) на индивидуальный пенсионный счёт сотрудника. Эти средства инвестируются с целью получения дохода. Та сумма, которая накопится на счёте к моменту выхода на пенсию, и определит размер самой пенсии. При этом все риски, которые возникают при инвестировании, несёт сам человек, а не компания.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. В чём принцип работы солидарной пенсионной системы?

2. Почему солидарная пенсионная система в большинстве развитых стран стала испытывать трудности?

3. В чём преимущества и недостатки накопительной пенсионной системы по сравнению с солидарной?

4. Почему большинство компаний перестали гарантировать пенсионные выплаты в определённом размере и перешли на схему с установленными взносами?

Читайте также: