Признать необоснованным отказ нпф выплате пенсии

Обновлено: 11.05.2024

Большая часть граждан, которые осуществляют трудовую деятельность, при достижении определенного возраста могут рассчитывать на материальное обеспечение в старости – пенсию. Это обусловлено тем, что каждый трудящийся является участником системы обязательного пенсионного страхования.

Механизм ее функционирования обеспечивается тем, что за своих сотрудников работодатели обязаны уплачивать так называемые страховые взносы, направляемые в государственный пенсионный фонд. На данный момент их размер составляет 22% от заработной платы.

Бесплатно по России

По большей части эти взносы формируют бюджет ПФР, который расходуется на пенсионное обеспечение нынешних пенсионеров. Соответственно, те граждане, которые трудятся в настоящее время, вправе рассчитывать на страховую пенсию в старости, а она, по сути, будет формироваться за счет будущего поколения. Этим обеспечивается некая преемственность.

Однако с 2015 года в стране проходит реформа, согласно которой требования к гражданам, планирующим получать пенсию по старости, с каждым годом увеличиваются. На практике это означает, что, даже при наличии определенного трудового стажа и перечислений страховых взносов, лицу может быть отказано в назначении выплат.

В каких случаях приходит отказ в назначении пенсии по старости

Важно! Проходящая в Российской Федерации реформа предполагает поэтапное ужесточение рассматриваемых критериев. То есть увеличению подлежит не только пенсионный возраст, но и количество лет стажа, а также значение ИПК.

Недостаточный уровень зарплаты

Ключевой особенностью страховой модели пенсионного обеспечения является то, что на принципы начисления страховой выплаты по старости в значительной мере влияет размер заработной платы, которую получает гражданин.

Все дело в том, что пенсионные права граждан формируются за счет поступления в адрес ПФР страховых взносов, размер которых, в свою очередь, зависит от зарплаты. Соответственно, чем она ниже, тем меньше объем пенсионных прав, которые выражаются в так называемых пенсионных баллах.

Здесь также следует отметить, что огромной проблемой в экономике России является теневая заработная плата. На практике это означает, что работодатель только лишь часть зарплаты включает в налогооблагаемую базу и выплачивает ее официально.

Не хватает стажа и баллов

Здесь же следует отметить, что в страховой стаж, кроме осуществления непосредственно трудовой деятельности, входят следующие периоды:

- отпуска, в том числе основной и дополнительные;

- временная нетрудоспособность, подтвержденная медицинскими документами;

- освобождения от работы, связанные с БиР и уходом за малолетними до 1,5 лет.

Данный перечень не является исчерпывающим.

В то же время следует учитывать, что отдельные периоды в страховой стаж уже могут не входить. К ним следует отнести:

- военную службу по призыву (при условии, что военнослужащий не был трудоустроен до отправки в войска);

- уход за ребенком от 1,5 до 3 лет;

- обучение по программам среднего и высшего профессионального образования.

Внимание! Строго говоря, страховой стаж являет собой период, в течение которого за работника платились взносы в государственный пенсионный фонд. Если гражданин работал, а его работодатель не выполнял свои обязательства по перечислению средств в ПФР, то это время не засчитывается.

Жесткие требования относительно стажа касаются только назначения страховой пенсии по возрасту. Если причиной начисления соответствующих выплат является инвалидность, то длительность соответствующего периода не имеет для этого значения. Попросту говоря, достаточно проработать даже один день. Те же правила касаются и назначения выплат по потере кормильца.

Кроме этого, даже при наличии необходимого количества страхового стажа, в пенсии отказывают по причине недостаточного количества баллов, которые в совокупности составляют такой параметр, как ИПК. Подробнее об этом будет рассказано далее.

Недостоверная информация, предоставленная в ПФР

Довольно частым основанием, по которому отказывают в начислении пенсионных выплат, является предоставление заявителем сведений, не соответствующих действительности. Это может произойти как по причине соответствующего умысла с его стороны, так и случайно, по ошибке.

Кроме этого, к отказу в начислении выплат могут привести и ошибки, допущенные самими сотрудниками пенсионного фонда.

Справка! Наиболее часто сталкиваются с необоснованными отказами льготники, то есть те лица, которые имеют право на досрочную пенсию. Причинами их выступают, как правило, отсутствие в базе данных пенсионного фонда сведений о льготных периодах работы, а также сложности с предоставлением заявителем документов, которые подтверждают их наличие.

Низкий ИПК

ИПК представляет собой совокупность пенсионных баллов, в которые трансформируются денежные средства, поступаемые в качестве страховых взносов. Таким образом, данный показатель сильно зависит от уровня официальной заработной платы гражданина.

В 2019 году минимальный пенсионный коэффициент для получения страхового типа выплат составляет 16,2. По окончанию пенсионной реформы пенсию не будут назначать, если количество баллов составит менее 30.

Многих граждан беспокоит вопрос относительно того, на какие средства они смогут жить, если им откажут в назначении страховой пенсии. В соответствии с законодательством лица, которые по той или иной причине не могут получать данный вид обеспечения, вправе рассчитывать на социальную выплату. При этом следует отметить, что данное пособие назначается на 5 лет позже установленного в стране пенсионного возраста.

Размер социальной пенсии в 2019 году составляет 5304,07 рубля. Однако по закону пенсионер не может получать пособие ниже значения прожиточного минимума в том регионе, где он проживает. В этой связи ему будет также к соцвыплате начисляться специальная надбавка. Прожиточный минимум каждый регион устанавливает самостоятельно.

Как обжаловать отказ

Если гражданин, которому пенсионный фонд отказал в начислении выплаты, не согласен с данным решением, то он вправе его обжаловать. Жалоба может быть направлена в порядке подчиненности (в вышестоящий орган ПФР) либо отказ оспаривается в судебном порядке.

В вышестоящих ПФР органах

Специалисты рекомендуют начинать обжалование отказа ПФР в назначении пенсии в порядке подчиненности.

Для этого следует обратиться в вышестоящее подразделение пенсионного фонда. В жалобе указываются все значимые обстоятельства, как то: основания для назначения пенсии, сроки подачи заявления в ПФР, причины отказа в начислении обеспечения, причины, по которым заявитель не согласен с ним. Кроме этого, необходимо предоставить копии всех необходимых документов.

В соответствии с действующим законодательством вышестоящий орган ПФР обязан рассмотреть жалобу в течение 30 дней. Если решение по ней будет положительным, то гражданин начнет получать выплаты с момента первичного обращения. В противном случае необходимо обращаться в суд.

В суде

Обращение в суд возможно только при наличии официального отказа пенсионного фонда. Для реализации данной возможности предварительное его обжалование в порядке подчиненности не является обязательным.

Важно! Обращение в суд и порядок рассмотрения происходит в рамках административного судопроизводства.

В случае, если судья удовлетворяет требования, изложенные заявлении, то данное решение, после вступления его в законную силу, становится обязательным для исполнения.

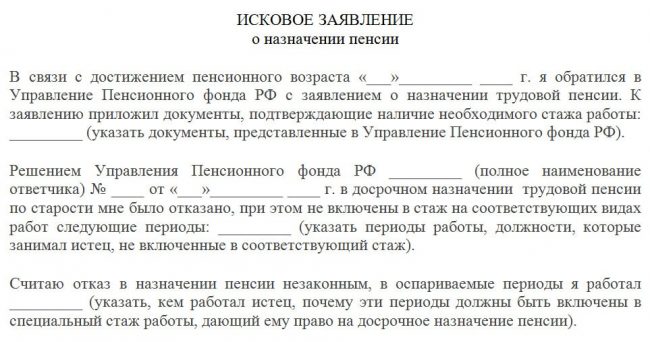

Как заполнить заявление на обжалование решения ПФР об отказе

Документы, которые подаются в суд, не могут быть составлены произвольно. К их оформлению и содержанию предъявляются жесткие требования, несоблюдение которых может привести к тому, что исковое заявление останется без движения либо вовсе будет возвращено заявителю. Требования к форме и содержанию административного искового заявления содержатся в статье 124 КАС РФ.

Так, кроме прочего, документ составляется в письменном виде. Он должен обязательно содержать следующие сведения:

- наименование суда;

- наименование и сведения об истце;

- наименование и сведения об ответчике;

- описание ситуации и сути нарушенного права;

- требования к ответчику;

- сведения о ранее направляемых жалобах в адрес ответчика, если таковые имели место быть.

Кроме этого, необходимо предоставить полный пакет документов, где отражены сведения, на которые ссылается административный истец. В их числе, кроме прочего, должно быть письменное уведомление ПФР об отказе в назначении страховой пенсии.

Также в исковом заявлении указывается дата его составления и ставится личная подпись истца.

Вопросы к юристу

Вопрос: В какой суд следует обращаться с иском к пенсионному фонду?

Ответ: Административный иск в данном случае рассматривается в суде общей юрисдикции (районном или городском) по месту нахождения ответчика.

Вопрос: Можно ли обжаловать решение суда, если не согласен с ним?

Ответ: Обжаловать судебное решение можно в апелляционном порядке в суде вышестоящей инстанции. Апелляция подается в течение 30 дней после принятия судом решения в окончательной форме.

Вопрос: Может ли в судебном заседании представлять интересы истца третье лицо?

Ответ: Представительство в рамках административного судопроизводства возможно. Однако представителем может быть только лицо, имеющее высшее юридическое образование и оформленную на то доверенность.

Выводы

Отказ в начислении пенсии, как правило, выносится в связи с тем, что гражданин не соответствует критериям для ее назначения. Количество подобных решений ПФР по этому основанию с каждым годом будет увеличиваться, поскольку требования к ИПК и страховому стажу возрастают. В то же время необоснованные отказы также случаются. Их можно обжаловать как в вышестоящем органе ПФР, так и в судебном порядке.

Полезное видео

Предлагаем более подробную информацию по обжалованию отказа в назначении пенсии:

Представьте ситуацию: по почте пришло письмо от незнакомого пенсионного фонда. Из него вы узнаете, что этот фонд теперь управляет вашими пенсионными накоплениями. При этом решения о переводе средств будущей пенсии вы не принимали. Разберемся, чем это грозит будущему пенсионеру и как предотвратить неприятности.

Агенты на доверии

Негосударственный пенсионный фонд (НПФ) – это финансовая организация. Его задача – сохранить и преумножить пенсионные накопления своих клиентов. Для этого фонд инвестирует средства будущих пенсий по своему усмотрению – в акции, облигации и другие финансовые инструменты. Его заработок – процент с прибыли от инвестиций. Поэтому чем больше денег находится под управлением фонда, тем больше он зарабатывает.

Нередко НПФ не имеет офисов и отдела продаж. Привлечение новых клиентов он поручает сторонним компаниям – агентам (например, банку или страховой компании). За каждого нового клиента агент получает комиссионное вознаграждение. Однако далеко не каждый агент стремится учесть интересы будущего пенсионера.

Схемы мошенничества

В таких ситуациях не спешите принимать решение – обдумайте, чего вам будет стоить переход (о рисках мы расскажем ниже). Возможно, стоит проявить твердость и остаться в старом НПФ.

Выручит только бдительность. Каждый документ, под которым вы собираетесь поставить подпись, следует внимательно изучить.

Нередки случаи, когда агенты подделывают подпись владельца пенсионных накоплений. В 2018 году только в Москве жертвами подлога стали свыше 500 тыс. человек.

Эта схема доступна агентам, в распоряжении которых есть персональные данные будущих пенсионеров (например, банки, страховые компании и даже работодатели).

Чем это грозит?

Пенсионные накопления нельзя украсть: чехарда с НПФ не отразится на вашем индивидуальном лицевом счете. Они не могут сгореть – накопления гарантированы. Однако можно остаться без инвестиционного дохода за последние несколько лет. По закону, без потерь человек имеет право менять страховщика один раз в пять лет. Если расторгнуть договор на обслуживание досрочно, доход от инвестирования пенсионных средств вашим предыдущим страховщиком для вас будет потерян.

Что делать?

Предположим, вы узнали, что поневоле стали клиентом неизвестного фонда. Что можно предпринять?

Шаг 1. Пойти в этот фонд

Обратитесь в НПФ, где оказались ваши деньги. Фонд обязан объяснить, на основании каких документов пенсионные накопления перешли в его распоряжение, и показать договор с вашей подписью.

Шаг 2. Пожаловаться в ПФР

Шаг 3. Подсчитать убытки

Узнайте в прежнем НПФ, сколько денег было на вашем счете и не потерян ли инвестиционный доход. Таким образом, можно рассчитать убытки от мошеннического перевода средств в другой фонд.

Шаг 4. Собрать документы

Почтой запросите в новом НПФ договор, по которому были переведены пенсионные накопления: таким образом, у вас появятся доказательства (например, документ с поддельной подписью).

Запросите в Банке России и ПФР информацию о том, как заверялись ваши персональные данные. По закону, владелец пенсионных накоплений должен подтвердить намерение перевести деньги – то есть лично прийти в ПФР или МФЦ, заверить заявление нотариально или с помощью электронной подписи (часто мошенники подделывают подписи нотариусов).

Собрав документы, можно идти в суд. Если договор на переход признают недействительным, деньги вместе с накопленным доходом вернут в старый фонд в течение месяца. На сайте Национальной ассоциации негосударственных пенсионных фондов можно скачать образец искового заявления о признании договора неправомерно заключенного договора недействительным.

Иногда НПФ откупаются – то есть предлагают компенсацию в обмен на прекращение судебного разбирательства. Если фонд проиграет суд, ему грозит штраф до 500 тыс. рублей за перевод пенсионных накоплений по подложным документам.

Как государство борется с пенсионными мошенниками?

Нечистые на руку агенты – это головная боль и для добросовестных страховщиков, теряющих клиентов, и для государства, которое гарантирует сохранность пенсионных накоплений граждан. Для борьбы с нарушениями с лета 2017 года ввели новое правило: заявления о смене фонда, направляемые в ПФР по почте, должен был обязательно заверить нотариус.

И все-таки

Апелляционное определение Саратовского областного суда от 19.12.2013 по делу N 33-7958

Судья: Набенюк А.П.

Судебная коллегия по гражданским делам Саратовского областного суда в составе:

председательствующего судьи Аршиновой Е.В.,

судей Пантелеева В.М., Петровой Н.А.,

при секретаре Е.

установила:

Суд, рассмотрев возникший спор, постановил указанное выше решение.

В апелляционной жалобе Б. просит решение суда отменить, принять новое решение, которым удовлетворить ее исковые требования. В обоснование жалобы ссылается на те же обстоятельства, на которых основывала свои требования в суде первой инстанции. Считает, что выводы суда не соответствуют установленным обстоятельствам дела и нормам материального права.

Иные лица, участвующие в деле, в судебное заседание не явились, о времени и месте судебного заседания извещены надлежащим образом, уважительных причин отсутствия суду не представили, об отложении судебного разбирательства не ходатайствовали, в связи с чем, судебная коллегия рассмотрела дело в их отсутствие согласно ст. 167 ГПК РФ.

Проверив законность и обоснованность решения в соответствии со ст. 327.1 ГПК РФ, исходя из доводов жалобы, судебная коллегия не находит оснований для его отмены.

В соответствии со ст. 1112 ГК РФ установлено, что в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, в частности право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина, а также права и обязанности, переход которых в порядке наследования не допускается настоящим Кодексом или другими законами. Не входят в состав наследства личные неимущественные права и другие нематериальные блага.

Согласно п. 2 ст. 2 вышеуказанного Закона деятельность фонда по негосударственному пенсионному обеспечению участников фонда осуществляется на добровольных началах и включает в себя аккумулирование пенсионных взносов, размещение и организацию размещения пенсионных резервов, учет пенсионных обязательств фонда, назначение и выплату негосударственных пенсий участникам фонда.

Деятельность фонда в качестве страховщика по обязательному пенсионному страхованию включает в себя аккумулирование средств пенсионных накоплений, организацию инвестирования средств пенсионных накоплений, учет средств пенсионных накоплений застрахованных лиц, назначение и выплату накопительной части трудовой пенсии застрахованным лицам, осуществление срочных пенсионных выплат и единовременных пенсионных выплат застрахованным лицам, осуществление выплат правопреемникам застрахованных лиц.

Деятельность фонда в качестве страховщика по профессиональному пенсионному страхованию включает в себя аккумулирование средств пенсионных накоплений, инвестирование средств пенсионных накоплений, учет средств пенсионных накоплений застрахованных лиц, назначение и выплату профессиональных пенсий застрахованным лицам и регулируется федеральным законом.

В п. 2 ст. 8 Закона N 75-ФЗ Фонд в соответствии с уставом разрабатывает правила фонда.

Из положений п. п. 1, 2, 5, 6 ст. 9 Закона N 75-ФЗ следует, что правила фонда разрабатываются фондом в соответствии с законодательством Российской Федерации, утверждаются советом фонда и регистрируются в порядке, установленном Банком России. Пенсионные правила фонда, определяющие порядок и условия исполнения фондом обязательств по пенсионным договорам, должны содержать перечень видов пенсионных схем, применяемых фондом, и их описание. Правила фонда могут содержать иные положения, не противоречащие законодательству Российской Федерации. Правила фонда не могут противоречить настоящему Федеральному закону, другим федеральным законам, иным нормативным правовым актам Российской Федерации и нормативным актам Банка России. Пенсионные договоры, договоры об обязательном пенсионном страховании и иные договоры, заключаемые фондом, не могут противоречить правилам фонда.

В ст. 11 Закона N 75-ФЗ установлено, что требования к пенсионным схемам, применяемым для негосударственного пенсионного обеспечения населения в соответствии с настоящим Федеральным законом, определяются нормативными актами Банка России.

В соответствии с абз. 5 п. 2 ст. 36.5 Закона N 75-ФЗ договор об обязательном пенсионном страховании прекращается в случае смерти застрахованного лица.

В п. 4.4 Пенсионных правил указано, что в своей деятельности по негосударственному пенсионному обеспечению Фонд вправе применять следующие варианты пенсионных схем: сберегательный, страховой, сберегательно-страховой, страховой-сберегательный.

Согласно п. 4.4.2 Пенсионных правил страховой вариант пенсионной схемы — разновидность пенсионной схемы, учитывающая зависимость любого платежа по пенсионному договору (пенсионного взноса или негосударственной пенсии) от вероятности дожития Участника до соответствующего момента времени и, соответственно, не предусматривающая в случае смерти участника в период действия пенсионного договора переход пенсионных обязательств Фонда по пенсионному договору к благоприобретателю либо выплату ему денежных средств.

Из Пенсионных правил следует, что при заключении пенсионного договора с использованием пенсионных схем N 1 — 4, указанных в п. 4.1 Пенсионных правил, Фонд вправе использовать любой из приведенных в п. 4.4 Пенсионных правил вариантов пенсионных схем. Вариант пенсионной схемы устанавливается пенсионным договором (п. 4.5 Пенсионных правил).

В соответствии с п. п. 1.1 — 1.3 пенсионной схемы N 2, являющейся приложением Пенсионных правил, данная схема используется в случаях, когда величина пенсионных взносов и продолжительности их внесения устанавливаются при заключении договора, а размер пожизненной негосударственной пенсии участника определяется при назначении, но не ранее наступления у участника пенсионного основания исходя из величины пенсионных обязательств Фонда, сформированных за счет пенсионных взносов вкладчика. Пенсионными основаниями, определяющими приобретение Участниками права на получение негосударственной пенсии по данной схеме, являются основания, предусмотренные пенсионным договором в соответствии с разделом X настоящих пенсионных правил. Настоящая пенсионная схема может применяться при любой форме организации негосударственного пенсионного обеспечения.

Согласно п. 7.1 описания пенсионной схемы N 2, являющейся приложением Пенсионных правил, пенсионные взносы и начисленный доход не наследуются. Если пенсионным договором установлен сберегательный, сберегательно-страховой или сберегательный вариант настоящей пенсионной схемы, участник вправе назначить благоприобретателей на соответствующий период действия пенсионного договора.

Отказывая в удовлетворении исковых требований, суд пришел к выводу о том, что условия пенсионной схемы N 2 не противоречат законодательству Российской Федерации. Наследодатель был ознакомлен с положениями Пенсионных правил Фонда и выбрал страховой вариант пенсионной схемы N 2 с уплатой минимального размера пенсионного взноса. Данная пенсионная схема не предполагает в период действия пенсионного договора переход пенсионных обязательств Фонда по пенсионному договору к благоприобретателю либо выплату ему денежных средств.

Судебная коллегия соглашается с указанными выводами суда и оценкой исследованных им доказательств, поскольку при разрешении спора суд правильно определил характер спорных правоотношений, закон, которым следует руководствоваться при разрешении спора, и обстоятельства, имеющие значение для дела, выводы суда мотивированы, соответствуют требованиям материального закона и установленным обстоятельствам дела.

Доводы апелляционной жалобы сводятся к переоценке доказательств и иному толкованию законодательства, аналогичны обстоятельствам, на которые ссылался истец в суде первой инстанции в обоснование своих требований, они были предметом обсуждения суда первой инстанции и им дана правильная правовая оценка на основании исследования в судебном заседании всех представленных обеими сторонами доказательств в их совокупности в соответствии со ст. 67 ГПК РФ.

Апелляционная жалоба не содержит доводов, опровергающих выводы суда, в связи с чем не может повлечь отмену по существу правильного судебного постановления.

Руководствуясь ст. ст. 327.1, 328, 329, 330 ГПК РФ, судебная коллегия

определила:

решение Волжского районного суда г. Саратова от 23 сентября 2013 года оставить без изменения, апелляционную жалобу Б. — без удовлетворения.

Представьте ситуацию: по почте пришло письмо от незнакомого пенсионного фонда. Из него вы узнаете, что этот фонд теперь управляет вашими пенсионными накоплениями. При этом решения о переводе средств будущей пенсии вы не принимали. Разберемся, чем это грозит будущему пенсионеру и как предотвратить неприятности.

Агенты на доверии

Негосударственный пенсионный фонд (НПФ) – это финансовая организация. Его задача – сохранить и преумножить пенсионные накопления своих клиентов. Для этого фонд инвестирует средства будущих пенсий по своему усмотрению – в акции, облигации и другие финансовые инструменты. Его заработок – процент с прибыли от инвестиций. Поэтому чем больше денег находится под управлением фонда, тем больше он зарабатывает.

Нередко НПФ не имеет офисов и отдела продаж. Привлечение новых клиентов он поручает сторонним компаниям – агентам (например, банку или страховой компании). За каждого нового клиента агент получает комиссионное вознаграждение. Однако далеко не каждый агент стремится учесть интересы будущего пенсионера.

Схемы мошенничества

В таких ситуациях не спешите принимать решение – обдумайте, чего вам будет стоить переход (о рисках мы расскажем ниже). Возможно, стоит проявить твердость и остаться в старом НПФ.

Выручит только бдительность. Каждый документ, под которым вы собираетесь поставить подпись, следует внимательно изучить.

Нередки случаи, когда агенты подделывают подпись владельца пенсионных накоплений. В 2018 году только в Москве жертвами подлога стали свыше 500 тыс. человек.

Эта схема доступна агентам, в распоряжении которых есть персональные данные будущих пенсионеров (например, банки, страховые компании и даже работодатели).

Чем это грозит?

Пенсионные накопления нельзя украсть: чехарда с НПФ не отразится на вашем индивидуальном лицевом счете. Они не могут сгореть – накопления гарантированы. Однако можно остаться без инвестиционного дохода за последние несколько лет. По закону, без потерь человек имеет право менять страховщика один раз в пять лет. Если расторгнуть договор на обслуживание досрочно, доход от инвестирования пенсионных средств вашим предыдущим страховщиком для вас будет потерян.

Что делать?

Предположим, вы узнали, что поневоле стали клиентом неизвестного фонда. Что можно предпринять?

Шаг 1. Пойти в этот фонд

Обратитесь в НПФ, где оказались ваши деньги. Фонд обязан объяснить, на основании каких документов пенсионные накопления перешли в его распоряжение, и показать договор с вашей подписью.

Шаг 2. Пожаловаться в ПФР

Шаг 3. Подсчитать убытки

Узнайте в прежнем НПФ, сколько денег было на вашем счете и не потерян ли инвестиционный доход. Таким образом, можно рассчитать убытки от мошеннического перевода средств в другой фонд.

Шаг 4. Собрать документы

Почтой запросите в новом НПФ договор, по которому были переведены пенсионные накопления: таким образом, у вас появятся доказательства (например, документ с поддельной подписью).

Запросите в Банке России и ПФР информацию о том, как заверялись ваши персональные данные. По закону, владелец пенсионных накоплений должен подтвердить намерение перевести деньги – то есть лично прийти в ПФР или МФЦ, заверить заявление нотариально или с помощью электронной подписи (часто мошенники подделывают подписи нотариусов).

Собрав документы, можно идти в суд. Если договор на переход признают недействительным, деньги вместе с накопленным доходом вернут в старый фонд в течение месяца. На сайте Национальной ассоциации негосударственных пенсионных фондов можно скачать образец искового заявления о признании договора неправомерно заключенного договора недействительным.

Иногда НПФ откупаются – то есть предлагают компенсацию в обмен на прекращение судебного разбирательства. Если фонд проиграет суд, ему грозит штраф до 500 тыс. рублей за перевод пенсионных накоплений по подложным документам.

Как государство борется с пенсионными мошенниками?

Нечистые на руку агенты – это головная боль и для добросовестных страховщиков, теряющих клиентов, и для государства, которое гарантирует сохранность пенсионных накоплений граждан. Для борьбы с нарушениями с лета 2017 года ввели новое правило: заявления о смене фонда, направляемые в ПФР по почте, должен был обязательно заверить нотариус.

И все-таки

Читайте также: