По мсфо к раскрытию отчетности в отношении пенсионных планов относится обязанность предоставлять

Обновлено: 02.05.2024

МСФО (IAS) 26 посвящен составлению отчетности по пенсионным планам, но не включает в себя рассмотрение таких вопросов, как соглашения об отсроченных компенсациях, выходные пособия в случае увольнения, специальные программы по досрочному выходу на пенсию или по сокращению штатов.

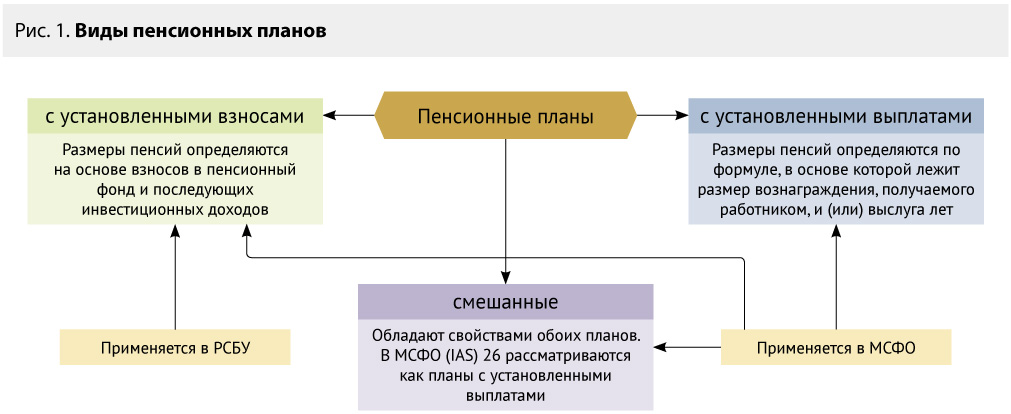

Виды пенсионных планов

Пенсионный план представляет собой программу, которая разрабатывается работодателем (как правило, с привлечением посредника в виде банка или специального фонда) с целью обеспечения денежными средствами или долевыми инструментами бывших работников, вышедших на пенсию.

Компания, которая перешла на МСФО, обязана следовать международной практике. В этой связи могут возникнуть практические вопросы, ведь российский учет значительно отстает от международного. Поэтому постановка учета пенсионных планов будет осуществляться с нуля, то есть без использования базиса или аналога в российском учете.

Одно из основных отличий российского учета от международного в части вознаграждений работникам — в видах пенсионных планов. В МСФО пенсионные планы могут быть нескольких видов:

- пенсионные планы с установленными взносами;

- пенсионные планы с установленными выплатами;

- смешанные пенсионные планы.

Смешанные пенсионные планы — довольно редкое явление. Они включают в себя часть подходов от обоих пенсионных планов: с установленными взносами и с установленными выплатами. Например, к смешанному пенсионному плану относят пенсионный план с денежным остатком. Риск при использовании такого смешанного плана несет работодатель. На индивидуальный пенсионный счет работника ежегодно перечисляется определенная денежная сумма, рассчитанная по специальной формуле.

В России применяется только один метод — пенсионные планы с установленными взносами. Метод основан на своевременном (в МСФО для обозначения своевременности используется понятие метода начисления, который означает, что все операции должны быть отражены в том периоде, когда они произошли) начислении и перечислении взносов в пенсионный фонд по мере возникновения обязанности по такой уплате.

Работодатель при таком виде пенсионного плана ответственен за перечисление взносов с суммы заработной платы сотрудника, но ответственность за размер своей будущей пенсии несет сам работник. К примеру, при небольшом уровне заработной платы и, соответственно, отчислений работник может самостоятельно вносить дополнительные денежные средства на свой пенсионный счет, использовать программы софинансирования пенсий.

Кроме того, существует еще одна важная проблема — непрозрачность и отсутствие методик расчета собственных пенсий заранее (в ходе изменений законодательства, перераспределения отчисляемого процента на страховую и накопительную часть пенсии и т. д.). Международный подход в этом направлении более прозрачен и логичен. Он предусматривает возможность расчета будущих пенсионных выплат на основе подходов дисконтирования, при необходимости — привлечение экспертов-актуариев для оценки финансового состояния плана. Данный подход очень эффективен, так как позволяет контролировать размер своих будущих пенсионных отчислений и влиять на них (например, работник самостоятельно может вносить дополнительные средства для обеспечения большей суммы своей будущей пенсии).

В России, как правило, за начисление и выплату пенсий отвечают государственный и негосударственные пенсионные фонды. В международной практике распространен также вариант, когда за начисление и, что немаловажно, выплату пенсии отвечает работодатель, как правило, с помощью привлеченного посредника — банка или негосударственного пенсионного фонда.

Соответственно, возникает необходимость в построении бухгалтерского учета вознаграждений работникам после окончания их трудовой деятельности и согласования с ними условий пенсионных планов. Отечественный опыт в этом направлении мало распространен. Однако отдельные крупные российские предприятия предоставляют вознаграждения своим бывшим работникам, которые чаще всего оформляются в виде дополнительных надбавок к пенсиям. В сферу применимости МСФО (IAS) 26 такие надбавки не входят.

В международной практике более распространен другой вид выплат — пенсионные планы с установленными выплатами. Данный метод основан на обязательстве работодателя выплачивать пенсионные отчисления своим сотрудникам самостоятельно или через специализированный фонд. Возможные риски в этом случае: риск того, что будущие пенсионные отчисления окажутся большего размера, чем планировалось, а также риск недовольства со стороны работников, связанного с недостаточными для их обеспечения пенсионными выплатами.

Важное условие для использования пенсионных планов с установленными выплатами — заранее оговоренные и согласованные между работодателем и работником условия предоставления пенсионных выплат. Для работодателя такой подход означает возможность проанализировать свои будущие затраты, для работника — планировать свои будущие пенсионные выплаты. Особенно важно согласование этих условий для работников предпенсионного возраста.

На практике российская компания, применяющая МСФО, вероятнее всего, выберет пенсионные планы с установленными взносами, так как построить учет таких пенсионных планов легче. Но основная причина популярности данного метода в нашей стране в том, что не каждый работодатель готов обеспечить пенсионными выплатами сотрудников самостоятельно или с привлечением фондов.

Для целей учета пенсионного обеспечения сотрудников следует различать непосредственно пенсионные выплаты и компенсационные выплаты сотрудникам. К компенсационным выплатам могут быть отнесены выплаты долевыми инструментами (например, акциями предприятия или опционами на акции).

Для документального оформления пенсионных выплат сотрудникам компании считаем целесообразным использовать принятые в российском учете трудовой и коллективный договоры, где следует прописать специальные условия предоставления выплат.

Каждый порядок начисления пенсионных планов имеет свои особенности. В рамках МСФО (IAS) 26 представление отчетности по пенсионным планам рассматривается с точки зрения описанной выше классификации.

Тем не менее представление отчетности по пенсионным планам вне зависимости от его вида имеет общую цель — периодическое предоставление информации о плане и результатах его инвестиционной деятельности.

Предполагаем, что в ближайшее время российское законодательство, в том числе и в части учета пенсионных планов, претерпит значительные изменения. Возможно и принятие отдельных положений МСФО, например, в части учета пенсионных планов по установленным выплатам. Поэтому потребуются методики своевременного и прозрачного отражения в учете и отчетности пенсионных выплат.

Рекомендуемый алгоритм учета пенсионных планов по МСФО

Предлагаем пошаговые рекомендации по учету пенсионных планов в МСФО. В целом выполнить данную пошаговую инструкцию нетрудно при грамотно построенной системе учета.

Шаг 1. Выбрать метод учета и предоставления пенсионного плана: в соответствии с установленными взносами или в соответствии с установленными выплатами. Прописать выбранный вариант в учетной политике компании.

Шаг 2. При выборе учета пенсионного плана в соответствии с установленными выплатами тщательно продумать условия, на которых данные выплаты будут предоставляться.

Шаг 3. Согласовать принятые условия с работниками компании и юристами. Лучше всего оформить обговоренные условия в специально разработанном внутреннем документе компании с подписью руководителя и работника предприятия, а также закрепить отдельными положениями в трудовом и коллективном договорах.

Шаг 4. Разделить для целей учета предоставление работникам пенсионных выплат и предоставление компенсаций (при их наличии).

Шаг 5. При выборе метода учета предоставления пенсионного плана в соответствии с установленными взносами в качестве основы для учета можно использовать российскую практику. При выборе метода учета и предоставления пенсионного плана в соответствии с установленными выплатами необходимо продумать методику учета в соответствии с выбранными условиями предоставления пенсионного плана.

Шаг 6. Произвести необходимые расчеты: например, чистых активов пенсионного плана, актуарной приведенной стоимости, отчислений в пенсионный фонд и т. д.

Шаг 7. Подготовить финансовую отчетность пенсионного плана, перечислить денежные средства в пенсионный фонд, в специализированный фонд (в зависимости от выбранного вида пенсионного плана).

Отчетность в части пенсионных планов

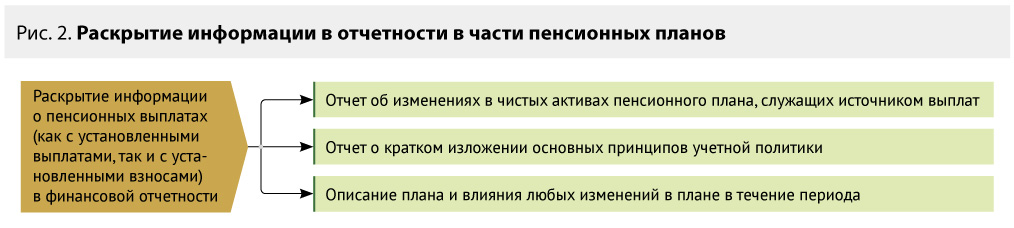

Рассмотрим вопросы подготовки отчетности в зависимости от вида пенсионного плана. Два вида финансовой отчетности — на основе пенсионного плана с установленными выплатами и с установленными взносами — имеют как сходства, так и различия. Сходство двух видов финансовой отчетности — в представлении информации о чистых активах пенсионного плана, служащих источником выплат, кратком изложении основных принципов учетной политики, в описании плана и влиянии любых изменений в плане в течение периода, а также в представлении информации о политике фондирования причитающихся выплат. Различия заключаются в следующем: в отчетности по пенсионным планам с установленными выплатами представляется информация об актуарной приведенной стоимости причитающихся пенсионных выплат с разделением на безусловные и небезусловные выплаты.

Рассмотрим более подробно сходства между видами отчетности, а именно раскрытие информации в видах отчетности. На рисунке 2 представлена наглядная детализация информации для раскрытия в финансовой отчетности.

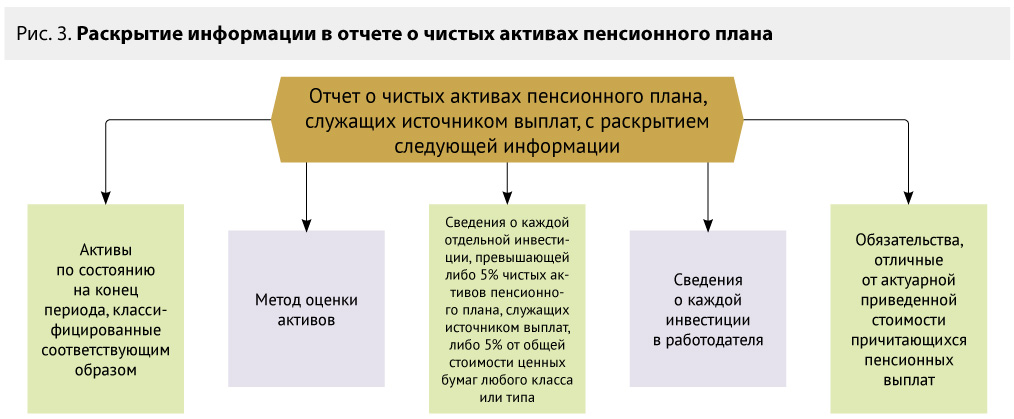

В отчете о чистых активах пенсионного плана раскрывается общая информация в отношении принятого метода оценки, сведений о каждой инвестиции работодателя и т. д.

Что касается метода оценки активов, то МСФО (IAS) 26 рекомендует достаточно логичный в данной ситуации подход — по справедливой стоимости, в качестве которой используется рыночная стоимость ценных бумаг.

МСФО (IAS) 26 рассматривает также информацию, с помощью которой можно описать особенности пенсионного плана.

Что касается краткого изложения основных принципов учетной политики, то необходимо раскрыть следующую информацию:

- описание политики фондирования пенсионного плана;

- для пенсионных планов с установленными выплатами — актуарную приведенную стоимость причитающихся пенсионных выплат, основанных на пенсиях;

- для пенсионных планов с установленными выплатами — описание сделанных значительных актуарных допущений и применяемого метода расчета актуарной приведенной стоимости причитающихся пенсионных выплат.

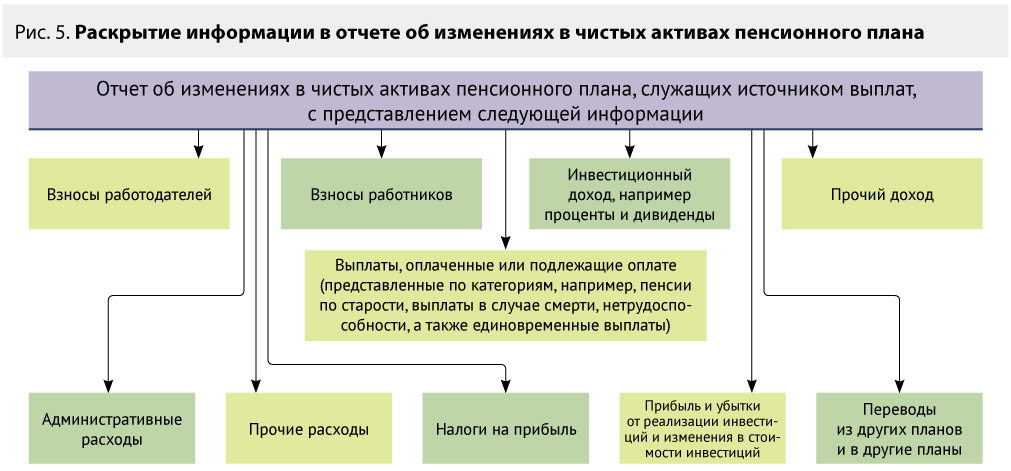

Следующий отчет, который необходимо составить, — это отчет об изменениях в чистых активах пенсионного плана, в котором сосредоточена информация о взносах работодателей и работников, прочие расходы и доходы и другая информация (более подробно рассмотрена на рис. 5, файл pic_5).

Особенности определения актуарной стоимости пенсионного плана

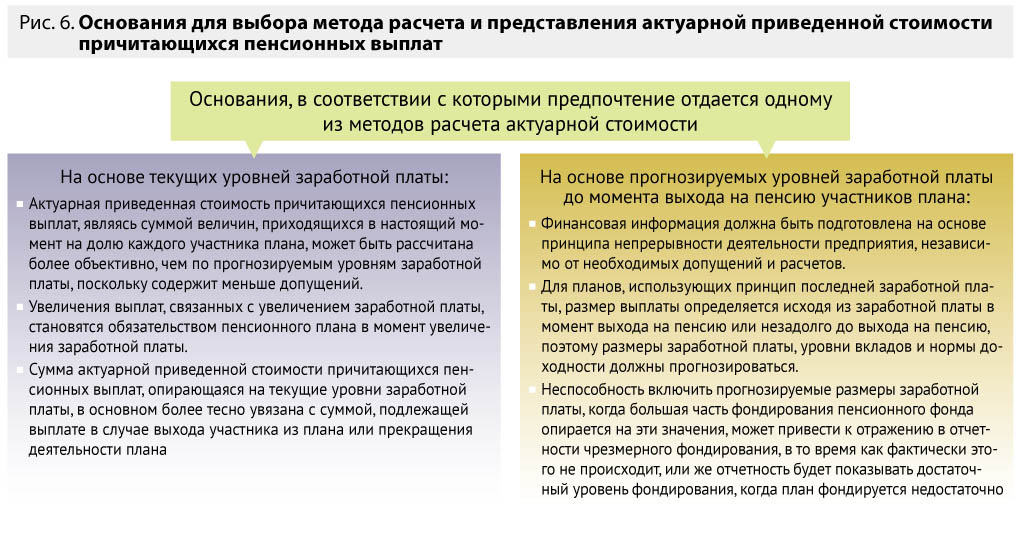

Актуарная приведенная стоимость требует отдельного рассмотрения. Такую оценку по рекомендации МСФО можно проводить не чаще одного раза в три года, причем, если на дату составления финансовой отчетности актуарная оценка не была подготовлена, используется та оценка, которая была проведена позже всех. Актуарная приведенная стоимость может рассчитываться и представляться в отчетности с помощью двух методов (рис. 6, файл pic_6).

Адаптация требований МСФО в части пенсионных планов к российским реалиям

Как уже было отмечено, в России применяется система учета плана с установленными взносами и не распространена система учета пенсионных планов с установленными выплатами. Поэтому в сложившихся условиях актуально использовать уже зарекомендовавшую себя в России систему учета пенсионных отчислений (которая в МСФО называется планом с установленными взносами) в государственный Пенсионный фонд.

Считаем, что российская система формирования информации и отражения данных по пенсионным отчислениям работников не всегда отвечает принципам прозрачности и своевременности, то есть принципам, которые пропагандирует международная система. Поэтому именно бухгалтерский учет должен стать той системой, которая позволит повысить прозрачность данного участка учета. В этой связи трудно переоценить важность совершенствования существующих механизмов учета пенсионных планов, а также отражение их в соответствии с актуарной оценкой, изучение вопросов управленческого учета расходов по программам пенсионного обеспечения. Первоочередная задача в направлении такого совершенствования — оценка существующей нормативно-правовой базы в направлении пенсионных планов и расходов компании на дальнейшее обеспечение пенсий работникам.

В заключение отметим, что учет пенсионных планов — это не самый сложный участок учета по представленным в МСФО требованиям, однако если компания предпочтет вариант учета пенсионных планов с установленными выплатами, то в условиях отсутствия законодательной базы следует тщательно продумать модель учета.

Какой пенсионный план предпочесть

Подход к учету пенсий имеет немаловажное значение, причем как для сотрудника, так и для работодателя. Для первого это возможность обеспечить комфортный уровень проживания, для второго — учет и контроль расходов на обеспечение таких условий. Поэтому принципы МСФО (прозрачность и достоверность учета пенсионных планов) кажутся нам наиболее верными. Проблема заключается в непродуманности и неиспользовании подходов МСФО в российской практике учета. Данную проблему необходимо исправлять. От ее решения, по нашему мнению, выиграют все: и государство, и работодатель, и сотрудник.

Безусловно, один из подходов, который следует адаптировать, — это учет пенсионных планов по выплатам. Данный метод более прогрессивен, по нашему мнению, в части применения подхода актуарной оценки. Его применение предполагает контроль состояния пенсионного плана на текущий момент, причем как со стороны работника, так и со стороны работодателя. Этот метод предполагает также согласование с работником условий пенсионного плана, что также является немаловажным критерием использования данного подхода.

Единственный минус, который может содержать в себе подход к учету пенсионных планов по установленным выплатам, — это риск, который несет работодатель, если сумма выплат работнику окажется больше ожидаемой. Но для этих целей существует специальная категория сотрудников — актуарии, оценщики, аналитики, а также грамотные специалисты по ведению управленческого учета.

С точки зрения практики для построения методологии учета в части планов с установленными выплатами потребуется составление ряда разработанных самостоятельно документов, которые согласуются между работодателем и работником (например, соглашение между работодателем и сотрудником в части исполнения обязательств по пенсионному плану); при построении учета с привлечением негосударственного пенсионного фонда — соответствующий договор компании и фонда; кроме того, прописание всех необходимых условий в уже регламентированных российским законодательством документах — трудовом договоре с сотрудником и других.

В части синтетического учета важно учесть как уже существующие требования законодательства, так и планируемые в ближайшей перспективе. Здесь возможны варианты. До момента выплат пенсии организация может отражать их в качестве полученной выгоды и только к моменту выхода работника на пенсию начислить и выплатить обязательство. Либо на протяжении рабочего периода сотрудника создается специальный резерв, из которого впоследствии формируются суммы для выплат или для перечисления в негосударственный пенсионный фонд и последующих выплат через него.

В концепцию МСФО заложен ряд принципов, которые базируются на определенных допущениях. В свою очередь каждый из стандартов имеет установленную структуру. О том, что представляют собой эти элементы, а также какие стандарты действуют в настоящее время, читайте в этой статье.

Как уже упоминалось в первой статье настоящего цикла , Международные стандарты финансовой отчетности (МСФО) представляют собой систему документов, состоящую из предисловия к положениям по МСФО, разъяснений принципов подготовки и представления финансовой отчетности (концепции МСФО), стандартов и интерпретаций к ним. Каждый из указанных документов имеет собственное значение, но, являясь элементом системы, не может применяться отдельно от остальных ее составляющих.

См.: Новая бухгалтерия. 2006. N 9, 10.

В предисловии (Preface to International Financial Reporting Standards) определяется порядок разработки и применения стандартов, а также устанавливаются цели и порядок деятельности Совета по МСФО. В контексте предисловия должны рассматриваться положения каждого отдельного стандарта.

Концепция МСФО (Framework for the Preparation and Presentation of Financial Statements) представляет собой совокупность принципов, положенных в основу всех стандартов и интерпретаций. Совет по МСФО руководствуется ими при разработке новых стандартов, а специалистам, составляющим отчетность и подтверждающим ее достоверность, принципы помогают правильно интерпретировать стандарты и разрешать вопросы, прямо не раскрытые в МСФО.

В концепции МСФО определяются цели составления финансовой отчетности, ее основные элементы (активы, пассивы, доходы, расходы, капитал и др.), устанавливаются качественные характеристики, определяющие полезность финансовой отчетности, а также приводятся определения основных терминов.

Стандарты (International Finantional Reporting Standards, International Accounting Standards) устанавливают правила, определяющие порядок раскрытия отдельных хозяйственных операций в финансовой отчетности. Напомним, что стандарты, принятые Комитетом по международным стандартам финансовой отчетности до 2001 г., носят название International Accounting Standards (сокращенно - IAS), а стандарты, принятые начиная с 2001 г. правопреемником Комитета - Советом по международным стандартам финансовой отчетности, именуются International Financial Reporting Standards (IFRS).

В настоящее время действуют 31 стандарт IAS и 6 стандартов IFRS (см. табл. 1 на с. 23). Интерпретации (Interpretations of IFRS, IAS) представляют собой важную часть системы МСФО, поскольку они, во-первых, разъясняют и уточняют отдельные положения стандартов с учетом практики их применения, а во-вторых, регулируют порядок применения соответствующих стандартов по вопросам, недостаточно раскрытым либо вообще не упомянутым в самом стандарте.

Аббревиатура, используемая для обозначения интерпретаций, различна в зависимости от периода публикации каждого документа.

Интерпретации, опубликованные до 2001 г., сокращенно именуются SIC - по названию Постоянного комитета по интерпретациям (Standards Interpretations Committee).

В 2001 г. произошла реорганизация Комитета и в англоязычном варианте он стал называться International Financial Reporting Interpretations Comittee - IFRIC.

Русскоязычная аббревиатура интерпретаций - ПКИ - не изменялась, поэтому в специализированной литературе при описании интерпретаций для удобства пользователей принято указывать и соответствующую англоязычную аббревиатуру: ПКИ (SIC) или ПКИ (IFRIC) (см. табл. 2 на с. 25).

КОНЦЕПЦИЯ МСФО. ПРИНЦИПЫ

Согласно концепции МСФО целью финансовой отчетности является представление информации о финансовом положении (бухгалтерский баланс), финансовых результатах деятельности компании (отчет о прибылях и убытках, отчет о движении денежных средств) и изменениях в финансовой позиции (отчет об изменениях капитала), полезной для широкого круга пользователей при принятии экономических решений.

Концепция МСФО определяет, что для достижения вышеуказанной цели финансовой отчетности должны быть присущи определенные качественные характеристики, а сформирована она должна быть с учетом основополагающих допущений и ограничений.

Существуют четыре основные причины, определяющие необходимость существования принципов подготовки финансовой отчетности в соответствии с МСФО:

1. Принципы помогают соблюдать последовательность при разработке стандартов. Без наличия принципов, определяющих, например, приоритет содержания над юридической формой, каждую конкретную хозяйственную ситуацию следовало бы рассматривать в стандартах в отдельности, что увеличило бы вероятность применения непоследовательных подходов.

2. При разработке новых стандартов принципы помогают ускорить ход обсуждения и сосредоточиться на решении конкретных вопросов. Нет необходимости возвращаться постоянно к рассмотрению концептуальных вопросов, поскольку основные вопросы подготовки финансовой отчетности уже определены принципами.

3. При составлении финансовой отчетности принципы помогают найти подходы к решению тех вопросов, которые не раскрыты в отдельных стандартах и интерпретациях.

4. Если МСФО и национальные стандарты учета и отчетности отдельных государств базируются на одинаковых принципах, это существенно ускоряет и упрощает процесс внедрения международных стандартов.

Качественные характеристики финансовой отчетности

Принципы, заложенные в концепцию МСФО, базируются на следующих основополагающих допущениях:

допущение непрерывности деятельности. Согласно этому допущению при подготовке финансовой отчетности необходимо исходить из того, что компания будет продолжать свою деятельность в обозримом будущем, т.е. у нее нет ни намерения, ни необходимости ликвидироваться либо существенно сокращать масштабы своей деятельности;

допущение последовательности. На основании этого допущения компания в течение всей своей деятельности применяет одну и ту же учетную политику, за исключением случаев, когда внесение изменений обусловлено внесением поправок в законодательство либо обоснованным изменением методологии учета, что должно быть в обязательном порядке раскрыто в пояснениях к финансовой отчетности;

допущение метода начисления. Согласно этому методу все хозяйственные операции и иные события признаются в учете в момент совершения операции и включаются в финансовую отчетность того периода, к которому относятся, независимо от порядка получения или выплаты денежных средств или их эквивалентов, а также без условия об обязательном наличии документов, подтверждающих факт совершения соответствующей хозяйственной операции либо наступления иного события, подлежащих отражению в финансовой отчетности.

Помимо вышеуказанных основополагающих допущений Международные стандарты финансовой отчетности предполагают наличие нескольких прочих допущений:

допущение единой экономической (хозяйствующей) единицы. Предполагает для целей составления финансовой отчетности наличие самостоятельного предприятия (группы предприятий), которое отделено (которая отделена) от своих владельцев и других экономических субъектов, что позволяет пользователям отчетности быть уверенными в том, что в ней раскрыты финансовые показатели соответствующей экономической единицы, обособленные от финансовых показателей других экономических единиц.

Определение экономической (хозяйствующей) единицы производится в зависимости от вида финансовой отчетности: в целях формирования индивидуальной отчетности экономической единицей признается отдельная компания (фирма, предприятие), консолидированной отчетности - группа предприятий, отчетность которых подлежит консолидации;

допущение использования денежного измерителя. Обуславливает приоритет финансовой информации над любой другой. Иными словами, отражению в финансовой отчетности подлежат только операции, события и их результаты, имеющие стоимостную (денежную) оценку;

допущение периодичности. Предполагает формирование данных о финансовом положении, финансовых результатах деятельности компании и изменениях в финансовой позиции соответствующей экономической единицы по истечении определенных периодов времени - месяца, квартала, года.

Одно из основных мест в совокупности принципов МСФО занимают качественные характеристики финансовой отчетности, т.е. те основополагающие требования, которым должны отвечать все элементы финансовой отчетности для обеспечения ее соответствия общей цели, изложенной в концепции МСФО.

К таким качественным характеристикам относятся:

1. Понятность. Информация, представляемая в финансовой отчетности, должна быть понятна пользователям, обладающим достаточными экономическими знаниями в области учета и отчетности.

Однако данное требование к финансовой отчетности не применяется в исключительных случаях, т.е. в ситуациях, когда определенная информация может быть признана существенной для пользователя, она подлежит включению в финансовую отчетность, даже если ее понимание может вызвать определенные затруднения у других пользователей.

2. Уместность. Информация признается уместной, если она позволяет влиять на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, а также подтверждать либо корректировать ранее сделанные оценки. Уместность информации определяется исходя из двух критериев - существенности и своевременности.

Существенной признается информация, представляемая в финансовой отчетности, если ее отсутствие или искажение может повлиять на экономические решения пользователей, принимаемые на основе финансовой отчетности. Для определения существенности МСФО не устанавливают какой-либо стоимостной либо иной оценочный критерий. Для этого требуется реализация профессионального суждения, основанного на оценке потребностей осведомленных пользователей, разумно пользующихся финансовой отчетностью.

Своевременность информации означает, что вся информация, способная оказать влияние на понимание финансовой отчетности пользователями, должна быть без задержки включена в отчетность, которая, в свою очередь, должна быть в обусловленный срок представлена пользователям.

3. Достоверность (надежность). Информация признается достоверной, если она правдиво отражает все аспекты хозяйственной деятельности предприятия, а также не содержит существенных ошибок (искажений) и необъективных оценок.

Достоверность информации обеспечивается совокупностью следующих признаков:

- правдивое представление;

- преобладание сущности над юридической формой;

- нейтральность, т.е. отсутствие направленности на определенный результат;

- осмотрительность, т.е. готовность к признанию потенциальных убытков в большей степени, чем к признанию потенциальных прибылей;

- полнота, т.е. отражение всех имеющихся данных о деятельности компании с учетом их соответствия принципу существенности.

4. Сопоставимость. Рассматриваемая характеристика действует в двух плоскостях.

Во-первых, информация в финансовой отчетности должна быть раскрыта в динамике, т.е. за отчетный период и как минимум за один период, предшествующий отчетному, что позволит сравнивать соответствующие показатели отчетности между собой, выявляя определенные тенденции.

Во-вторых, раскрываемая информация должна обеспечивать возможность сравнения аналогичных показателей в финансовых отчетах различных компаний.

Принципы МСФО определяют, что качественные характеристики финансовой отчетности имеют определенные ограничения в применении, которые должны учитываться в полной мере при ее составлении.

Во-первых, ограничение во взаимодействии таких характеристик, как уместность и достоверность (надежность), проистекает из того, что чрезмерная задержка в представлении отчетности в большинстве случаев приводит к повышению ее надежности, но одновременно влечет потерю уместности.

Во-вторых, баланс между выгодой и затратами предполагает, что выгоды, извлекаемые из информации, не должны превышать затраты на ее получение. Обратная ситуация в подавляющем большинстве случаев ведет к потере уместности информации.

В-третьих, для установления компромисса между качественными характеристиками отчетности в значительной части случаев необходимо профессиональное суждение о том, каким образом выполнить задачу формирования финансовой отчетности при сохранении всех качественных характеристик и соблюдении баланса между ними.

Основные элементы отчетности. Термины

Приведем определения основных терминов.

Активы - ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономических выгод в будущем.

Обязательства - существующая обязанность компании, возникшая в результате событий прошлых периодов, погашение которых, как ожидается, приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Капитал - доля в активах после вычета из суммы активов компании всех ее обязательств.

Доходами признается приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала. Доходы включают как выручку, так и прочие доходы. Выручка возникает в процессе обычной деятельности компании и может называться по-разному: продажи, вознаграждения, проценты, роялти, дивиденды, арендная плата.

Расходами признается уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала. Расходы включают убытки, а также расходы, возникающие в процессе обычной деятельности компании, такие, как себестоимость продаж, заработная плата и амортизация.

СТАНДАРТЫ И ИНТЕРПРЕТАЦИИ

Каждый из стандартов имеет определенную структуру, включающую в большинстве случаев следующие элементы:

введение, в котором определяются области учета, на которые распространяется действие конкретного стандарта, его цели и задачи;

раскрытие основных понятий и их трактовку;

отдельные положения, раскрывающие индивидуальные особенности стандарта, т.е. описание методологических проблем и путей их решения;

требования к раскрытию информации, устанавливающие объем информации, который должен быть раскрыт непосредственно в финансовой отчетности и в примечаниях к ней;

дату вступления в силу, т.е. указание на период, с которого начинает действовать стандарт либо его отдельные положения.

НИЖЕ ПРИВЕДЕНЫ ПЕРЕЧЕНЬ ДЕЙСТВУЮЩИХ СТАНДАРТОВ И ИХ СУЩЕСТВУЮЩИЕ РОССИЙСКИЕ АНАЛОГИ (ТАБЛ. 1), А ТАКЖЕ ПЕРЕЧЕНЬ ДЕЙСТВУЮЩИХ ИНТЕРПРЕТАЦИЙ (ТАБЛ. 2).

Важно: параллельно с отчётностью по МСФО эти организации обязаны вести бухучёт по нормам российского законодательства.

Что такое МСФО

Правила бухгалтерского, налогового и финансового учёта в разных странах не всегда совпадают. Это усложняет международное взаимодействие контрагентов и не даёт бизнесу выходить за пределы одного государства. Поэтому с 1973 года существуют единые стандарты для ведения учёта и подготовки отчётности.

МСФО включает в себя комплекс стандартов, интерпретаций и приложений. Также существуют рекомендации по внедрению и использованию международных правил.

Информацию из отчётности по МСФО используют следующие категории организаций:

- контрагенты компании, которые могут оценить финансовые показатели до принятия экономических решений;

- инвесторы, которые принимают решение о вложении средств в действующие проекты;

- государственные структуры, которые контролируют определённые сферы деятельности.

Использование международных стандартов отчётности гарантирует, что информация в ней полная, объективная и достоверная. Также стандарты и интерпретации содержат правила ведения финансового учёта и рекомендации о том, как следует отражать хозяйственные операции, чтобы это было понятно зарубежным коллегам.

Кто должен сдавать отчётность МСФО

Формировать консолидированную финансовую отчётность по правилам МСФО обязана организация, если она одновременно:

По закону формировать отчётность по правилам МСФО должны:

- кредитные организации;

- страховые организации;

- негосударственные пенсионные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- клиринговые организации;

- федеральные государственные унитарные предприятия, перечень которых утверждён Правительством РФ;

- акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждён Правительство РФ;

- иные организации-эмитенты, ценные бумаги которых допущены к организованным торгам путём их включения в котировальный список.

Также организация может быть обязана сдавать отчётность по МСФО на основании отдельных ФЗ, своих учредительных документов или по собственной инициативе.

От отчётности МСФО освобождены некоторые категории налогоплательщиков. В первую очередь это организации государственного сектора.

Не сдаёт отчётность МСФО материнская компания, которая удовлетворяет всем следующим условиям:

- она сама является дочерней организацией, находится в полной или частичной собственности другой организации. Все собственники, включая тех, кто в иных случаях не имеет права голоса, были проинформированы о том, что материнская организация не будет представлять консолидированную финансовую отчётность, и не возражают против этого;

- долговые и долевые инструменты материнской организации не обращаются на открытом рынке (на внутренней либо зарубежной фондовой бирже или на внебиржевом рынке, включая местные и региональные рынки);

- материнская организация не представляла и не находится в процессе представления своей финансовой отчётности комиссии по ценным бумагам или иному регулирующему органу в целях выпуска инструментов любого класса на открытый рынок;

- конечная или любая промежуточная материнская организация указанной материнской организации подготавливает финансовую отчётность в соответствии с МСФО. Отчётность доступна для открытого пользования. В этой отчётности дочерние организации консолидируются или оцениваются по справедливой стоимости через прибыль и убыток в соответствии с МСФО (IFRS) 10.

- Материнская компания, которая является инвестиционной организацией. Но только если она должна оценивать все свои дочерние организации по справедливой стоимости через прибыль или убыток в соответствии с МСФО (IFRS) 9, МСФО (IFRS) 39.

Материнская организация также может не консолидировать финансовую отчётность, если одновременно отвечает двум условиям:

- дочерние организации несущественны для отчётности;

- решение не консолидировать по ним отчётность принято не для того, чтобы исказить показатели финансового положения.

Срок сдачи отчётности МСФО

Годовую консолидированную финансовую отчётность сдают не позднее чем через 120 дней после окончания отчётного года, но до общего собрания акционеров. Перед сдачей информацию из отчётности доводят до сведения всех акционеров.

Промежуточную консолидированную финансовую отчётность сдают не позднее 60 дней после окончания отчётного периода, за который её составили.

Опубликовать отчётность необходимо в течение 30 дней после того, как её представили пользователям.

Из чего состоит отчётность МСФО: список форм

В отчётность по правилам МСФО входят следующие формы:

Отчёт о финансовом положении на дату окончания периода

В нём отражается стоимость активов, обязательств и собственного капитала предприятия на отчётные даты. Это основной отчёт в системе МСФО. Его аналог в российской системе бухучёта — бухгалтерский баланс.

Отчёт о совокупном доходе за период

Отчёт об изменениях в капитале за период

Отчёт о движении денежных средств

В этом отчёте отражается поступление и выбытие денежных средств и их эквивалентов за отчётный период. Составление и представление отчёта о движении денежных средств регулируется одноимённым МСФО (IAS) 7. Этот отчёт представляют все предприятия.

Примечания к отчётности

Примечания состоят из краткого обзора основных принципов учётной политики и прочей пояснительной информации.

Согласно МСФО (IAS) 1, в примечаниях должна быть указана следующая информация:

- раскрытие учётной политики: основы оценки и каждый конкретный вопрос учётной политики, имеющий значение для правильного понимания финансовой отчётности;

- раскрытие информации по каждому элементу финансовой отчётности в соответствии с МСФО;

- обеспечение дополнительной информации, которая не представлена в самой финансовой отчётности, но необходима для достоверного представления.

Примечания должны располагаться в том же порядке, что и статьи отчётов, и содержать перекрёстные ссылки. Степень детализации при представлении каждой статьи отчётности зависит от требований каждого МСФО (IFRS), а также от величины и характера статей.

Помимо прочего, в примечаниях указывают сумму дивидендов, предложенных или объявленных до даты утверждения финансовой отчётности, но не признанных в качестве распределения прибыли в пользу собственников в течение отчётного периода, а также соответствующая сумма в расчёте на одну акцию.

Отчёт о финансовом положении на начало самого раннего сравнительного периода

Такой отчёт предприятие представляет только в том случае, если оно применяет учётную политику ретроспективно или осуществляет ретроспективный пересчёт статей в своей финансовой отчётности, а также если реклассифицирует статьи в своей финансовой отчётности.

Учет и отчетность по пенсионным планам регулируются Международным стандартом финансовой отчетности (IAS) 26 "Учет и отчетность по пенсионным планам". Пенсионные планы иногда называются иначе, например "пенсионные схемы", "схемы пенсий по выслуге лет" или "схемы пенсионного обеспечения". Стандарт рассматривает пенсионный план как отчитывающееся предприятие, отделенное от работодателей - участников плана. Все остальные стандарты применяются к финансовой отчетности пенсионных планов в той степени, в какой они не покрываются положениями настоящего Стандарта.

В Стандарте используются следующие термины в указанных значениях:

пенсионные планы - это соглашения, по которым предприятие предоставляет выплаты своим работникам во время или после завершения трудовой деятельности (в виде годового дохода либо в виде единовременной выплаты). При этом такие выплаты, равно как и вклады для их обеспечения, могут быть определены или рассчитаны заблаговременно до выхода на пенсию как в соответствии с документами, так и на основе принятой на предприятии практики;

пенсионные планы с установленными взносами - это планы пенсионного обеспечения, в соответствии с которыми размеры пенсий, подлежащих выплате, определяются на основе взносов в пенсионный фонд и последующих инвестиционных доходов;

пенсионные планы с установленными выплатами - это планы пенсионного обеспечения, в соответствии с которыми размеры пенсий, подлежащих выплате, определяются по формуле, в основе которой обычно лежит размер вознаграждения, получаемого работником, и/или выслуга лет;

фондирование - это перевод активов другому предприятию (фонду), независимому от предприятия работодателя, для покрытия будущих обязательств по выплате пенсий.

В настоящем Стандарте также используются следующие термины:

участники - это члены пенсионного плана, а также другие лица, имеющие право на получение выплат по этому плану;

чистые активы пенсионного плана, служащие источником выплат, - это активы пенсионного плана за вычетом обязательств, отличных от актуарной приведенной стоимости причитающихся пенсионных выплат;

актуарная приведенная стоимость причитающихся пенсионных выплат - это приведенная стоимость ожидаемых выплат по пенсионному плану, причитающихся вышедшим на пенсию и работающим сотрудникам, исходя из уже предоставленных ими услуг;

безусловные выплаты - это выплаты, право на получение которых согласно условиям пенсионного плана не зависит от продолжения трудовых отношений.

Финансовая отчетность пенсионного плана с установленными выплатами включает один из указанных ниже отчетов:

a) отчет, показывающий:

- чистые активы пенсионного плана, служащие источником выплат;

- актуарную приведенную стоимость причитающихся пенсионных выплат с разделением на безусловные и небезусловные выплаты; и

- итоговое превышение или дефицит; или

b) отчет о чистых активах пенсионного плана, служащих источником выплат, включающий одно из двух:

- примечание, показывающее актуарную приведенную стоимость причитающихся пенсионных выплат с разделением на безусловные и небезусловные выплаты; или

- ссылку на эту информацию в прилагаемом отчете актуария.

Пенсионные планы подразделяются на:

- планы с установленными взносами, в соответствии с которыми размеры пенсий, подлежащих выплате, определяются на основе взносов в пенсионный фонд и прибыли на эти вложения, полученной от инвестирования сумм пенсионных взносов;

- планы с установленными выплатами, в соответствии с которыми размеры пенсий, подлежащих выплате, определяются по формуле, в основе которой обычно лежат размер вознаграждения, получаемого работником, и (или) выслуга лет.

Организационно пенсионные планы могут быть обеспечены путем:

- создания отдельных пенсионных фондов - юридических лиц;

- передачи средств в доверительное управление управляющим компаниям;

- инвестирования средств в страховые компании (кроме случаев, когда контракт со страховой компанией заключается от имени конкретного участника пенсионного плана и обязательства по пенсионным выплатам являются обязательствами исключительно самой страховой компании).

Отчетность пенсионного плана должна содержать следующую информацию:

- описание существенной деятельности за отчетный период и эффект воздействия любых изменений в отношении пенсионного плана, членства в нем, сроков и условий;

- об операциях и результатах инвестиционной деятельности за период;

- о финансовом положении плана по состоянию на конец отчетного периода;

- об инвестиционной политике плана;

- актуарную информацию, представленную либо как часть отчетности, либо в виде отдельной отчетности.

Рассмотрим особенности отражения в учете и отчетности информации о пенсионных планах каждого типа.

Отчетность по пенсионному плану с установленными взносами должна содержать:

- раздел о чистых активах пенсионного плана;

- описание политики его финансирования.

В данных пенсионных планах размер пенсии работника определяется следующими факторами:

- взносами работодателя;

- взносами самого работника;

- результатами деятельности пенсионного фонда;

- инвестиционными доходами пенсионного фонда.

Отчет пенсионного плана содержит описание плана либо как часть финансовой отчетности, либо в качестве отдельного отчета. Он может включать следующую информацию:

a) названия работодателей и групп работников, охваченных данным планом;

b) количество участников, получающих выплаты, и количество прочих участников, классифицированных соответствующим образом;

c) тип плана - план с установленными взносами или план с установленными выплатами;

d) примечание, указывающее, делают ли взносы участники плана;

e) описание пенсионных выплат, причитающихся участникам;

f) описание каждого из условий выхода участника из плана.

Отчетность по пенсионному плану с установленными взносами должна содержать:

- раздел о чистых активах пенсионного плана;

- описание политики его финансирования.

В данных пенсионных планах размер пенсии работника определяется следующими факторами:

- взносами работодателя;

- взносами самого работника;

- результатами деятельности пенсионного фонда;

- инвестиционными доходами пенсионного фонда.

Обязательство работодателя обычно погашается путем внесения взносов в фонд. Организация признает обязательство по перечислению взносов в пенсионный фонд в том периоде, в котором работник оказал организации услуги. Оказание работником услуг отражается в учете путем начисления ему заработной платы. Одновременно признаются (как правило, в установленном проценте от суммы заработной платы) затраты в сумме взносов в пенсионный фонд, либо сумма взносов включается в стоимость активов.

Дисконтированная величина ожидаемых выплат по пенсионному плану может рассчитываться и, соответственно, представляться в отчетности, основываясь:

- на текущих уровнях заработной платы;

- на прогнозируемых уровнях заработной платы до момента выхода на пенсию участников плана.

Основания, по которым предпочтение отдается одному из вышеперечисленных методов, представлены в таблице.

Дисконтированная величина ожидаемых выплат по пенсионному плану

Рассмотрим пример расчета активов и обязательств Пенсионного фонда.

Расчет стоимости активов и обязательств Пенсионного фонда на конец года (млн руб.)

В бухгалтерском учете организации - участника пенсионного плана признается только та сумма актуарного убытка, которая вышла за пределы "коридора".

Оценка стоимости активов и обязательств пенсионного фонда производится на каждую отчетную дату. Как правило, организация - участник пенсионного плана признает в своем балансе чистое обязательство пенсионного фонда. Чистый актив признается в очень редких случаях.

Инвестиции пенсионного плана оцениваются по справедливой (рыночной) стоимости. Так как пенсионные фонды имеют право делать инвестиции только в ценные бумаги, то в случае инвестиций в ценные бумаги, котируемые на фондовых биржах, под справедливой стоимостью понимается рыночная стоимость этих ценных бумаг на дату составления отчетности. Если средства пенсионного фонда вложены в инвестиции, по которым не определяется справедливая стоимость, в бухгалтерской отчетности должны быть раскрыты причины того, что инвестиции невозможно оценить по справедливой стоимости. Отчетность по пенсионному плану включает:

- отчетность о чистых активах пенсионного фонда:

активы по состоянию на конец периода в соответствии с классификацией;

метод оценки активов;

детальные сведения о каждой отдельной инвестиции, превышающей либо 5% чистых активов пенсионного плана, либо 5% от общей стоимости ценных бумаг любого класса или типа;

детальные сведения о каждой инвестиции работодателя;

любые обязательства, кроме АДСПП;

- отчетность об изменениях в чистых активах пенсионного плана:

инвестиционный доход (проценты, дивиденды);

пенсии, выплаченные или подлежащие выплате по категориям;

налоги на прибыль;

прибыли и убытки от реализации инвестиций и изменения в стоимости инвестиций;

переводы из одних планов в другие;

названия работодателей и групп работников, охваченных данным планом;

количество участников, получающих пенсии;

тип плана (с установленными выплатами или взносами);

примечания, поясняющие, делают ли взносы участники плана;

описание пенсий, причитающихся участникам;

описание каждого из условий прекращения плана .

"Бухгалтерский учет", 2007, N 24.

МСФО (IAS) 1 "Представление финансовой отчетности" требует от компаний раскрывать в пояснительной записке информацию о сумме затрат на вознаграждение работникам.

В пояснениях к отчетности по МСФО также должна содержаться полная информация о выплатах сотрудникам на основе долевых инструментов (IFRS 2 "Платеж, основанный на акциях").

Помимо этого МСФО требует дополнительного раскрытия информации о выплатах ведущему управленческому персоналу, включая информацию не только о выплатах в рамках заключенных трудовых договоров, но и сведения о выданных подарках, выплаченных поощрениях (МСФО (IAS) 24 "Раскрытие информации о связанных сторонах").

В части пенсионных планов с установленными взносами компаниям необходимо раскрыть объем расходов в рамках указанных программ.

Объем раскрытий по пенсионным планам с установленными выплатами намного шире и включает всю информацию, которая дает пользователям финансовой отчетности возможность оценить суть указанных пенсионных программ, размер чистого обязательства (актива) плана в отчетности и финансовые последствия изменений в этих планах в течение периода. В том числе эта информация включает описание пенсионного плана, учетную политику по признанию актуарных разниц, стоимость прошлых услуг (текущее обязательство плана), процентные затраты плана, взносы в Пенсионный фонд и фактически осуществленные выплаты пенсионерам, информацию о секвестрах (единовременных выплатах при прекращении программы), а также структуру активов плана, анализ расчета чистого обязательства, размер непризнанных и признанных в отчетном периоде актуарных разниц и другую информацию.

Для компаний пенсионные планы вносятся в учетную политику.

Пример (ОАО "МОСЭНЕРГО"). Пенсионный план с установленными взносами.

План с установленными взносами представляет собой пенсионный план, по которому компания производит фиксированные выплаты внешней организации и не имеет юридического или условного обязательства платить в дальнейшем. Обязательства по взносам по пенсионным планам с установленными взносами признаются в составе расходов по персоналу в отчете о совокупном доходе, когда наступает обязательство по ним.

Пенсионный план с установленными выплатами.

Группа применяет пенсионный план с установленными выплатами, который представляет собой план, отличный от плана с установленными взносами. Нетто-величина обязательств группы по пенсионным планам с установленными выплатами рассчитывается отдельно по каждому плану путем оценки суммы будущих выплат, право на получение которых работники приобрели за работу в текущем и предыдущих периодах. Сумма выплат дисконтируется для определения ее приведенной стоимости, при этом все непризнанные трудозатраты прошлых периодов и справедливая стоимость любых активов плана подлежат вычету. Ставка дисконтирования представляет собой показатель доходности на отчетную дату по государственным облигациям, сроки погашения которых практически совпадают со сроками погашения обязательств группы и которые выражены в той же валюте, в какой предполагается произвести выплату. Ежегодно квалифицированный специалист-актуарий производит соответствующий расчет с использованием метода прогнозируемой условной единицы.

При повышении размеров пенсий часть увеличенных выплат, относящаяся к работе персонала в предшествующих отчетных периодах, признается в составе прибылей или убытков линейным способом в течение среднего периода времени до момента, по истечении которого гарантируется выплата пенсий в измененном размере. Если право на получение пенсий в увеличенном размере возникает сразу после их начисления, связанные с ними расходы незамедлительно признаются в составе прибыли или убытка за период.

Соответственно, пенсионные планы отражаются и в отчетности.

Изменения в текущей стоимости установленных обязательств по пенсионным выплатам:

Расходы, признаваемые в прибыли или убытках:

Перевод оригинала, подготовленного на английском языке, являющегося официальным и имеющего безусловный приоритет.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Читайте также: