Накопительная пенсия порядок ее формирования и выплаты сбербанк

Обновлено: 02.05.2024

В России уже несколько лет действует закон, предусматривающий обязательное пенсионное страхование. Согласно этому документу, каждый трудоспособный гражданин должен зарегистрироваться в соответствующей системе. Будущие пенсии формируются из отчислений. До определенного возраста деньги хранятся на особых счетах. Недавно на рынке услуг появились негосударственные пенсионные фонды, которые оформляют накопительные счета и начисляют на остаток средств проценты, тем самым увеличивая капитал к будущей пенсии. Свой НПФ был создан и Сбербанком. Поэтому вопрос, как получить накопительную часть пенсии в Сбербанке, стал актуальным для многих граждан, уже вышедших на пенсию.

- Как копится пенсия

- Плюсы НПФ Сбербанка

- Условия выдачи сбережений

- Получение пенсии наследниками

- Типы выплат

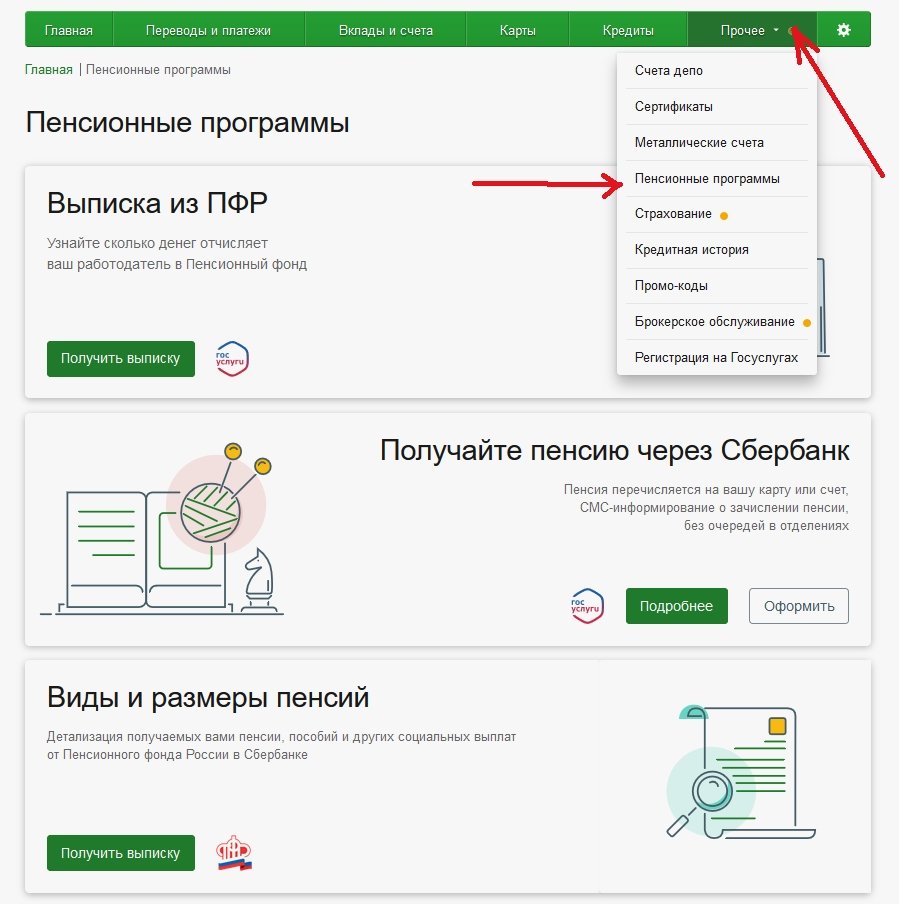

- Проверка суммы сбережений

- Личный кабинет в Сбербанк Онлайн

- Сайт НПФ

- Сбор документов

- Альтернативы пенсионным накоплениям

Как копится пенсия

Люди, родившиеся в 1967-м году или ранее, обладают правом на пенсию накопительного типа. Она создается из 6%-ных отчислений, которые направляются в НПФ либо управляющую компанию. Наниматель отчисляет 22% фонда оплаты труда на ОПС. Сюда входят 6% на солидарный тариф, за счет которого формируется фиксированная выплата, и 10% на страховую пенсию. Для каждого россиянина открывается счет, куда поступают отчисления в счет будущих выплат.

Важно! Гражданин вправе выбрать способ формирования накопительной пенсионной части: в ПФР либо негосударственной структуре.

Плюсы НПФ Сбербанка

НПФ Сбербанка пользуется большой популярностью у населения, поскольку эта структура является одной из наиболее надежных. К тому же организация располагает обширной филиальной сетью и предлагает внушительный выбор банковских продуктов.

Преимуществами сотрудничества со Сбербанком в части пенсионного обеспечения являются:

- Бесплатное обслуживание социальных карточек.

- Скидки на использование платежного ресурса при различных платежах.

- Участие в госпрограмме софинансирования для увеличения размера сбережений.

- Выбор срочного либо досрочного типа накопительной пенсии.

- Высокий уровень доходности и достойный экспертный рейтинг.

- Индивидуальная разработка планов и портфелей для клиентов.

- Быстрота и удобство оформления без лишних затрат времени.

К очевидным плюсам можно отнести открытость данных и прозрачность работы фонда, а также наличие выгодных программ для клиентов-юрлиц.

Условия выдачи сбережений

Данный пенсионный фонд должен выплатить пенсию человеку, располагающему для этого достаточными основаниями. Накопительную пенсионную долю можно получить:

- При достижении пенсионного порога.

- При досрочном завершении рабочей деятельности.

- При получении пособия из-за инвалидности.

- При получении досрочной льготной пенсии для особых категорий населения.

- При наличии прав на государственную финансовую помощь.

Получение пенсии наследниками

В некоторых ситуациях пенсионные накопления наследуют правопреемники застрахованного лица, но такие наследники должны быть определены заранее. Правопреемники и полагающиеся им доли указываются в заявке для ПФР либо НПФ. Если такой документ отсутствует, накопления получат родственники первых двух очередей. Деньги из материнского капитала, входящие в пенсионные выплаты срочного характера, выдаются исключительно детям либо второму родителю (усыновителю).

Важно! Если пенсионеру ранее назначили выплату накопительной пенсии, его родственники уже не смогут получить сбережения.

Типы выплат

Люди, выбравшие формирование накоплений на пенсию, имеют право подать заявку на выплату при достижении пенсионного порога либо выходе на пенсию до установленного срока. Деньги можно получить в виде срочной, пожизненной либо единовременной выплаты. В последнем случае до фактического получения денег может пройти до 2-х месяцев, в остальных – до 1 месяца.

Пенсионерам предоставляется возможность получения выплат в трех форматах:

- Всю сумму сразу выплачивают недееспособным людям, инвалидам, гражданам, не набравшим минимального необходимого стажа работы. То же самое касается наследников, если смерть владельца счета наступила ранее назначения выплат.

- Выплаты одинаковыми частями в течение всей жизни назначаются при сумме пенсии, составляющей больше 5% страховой части.

- Ежемесячно на протяжении десятилетия получают выплаты граждане, перешагнувшие пенсионный рубеж. Этот вариант действует для счетов с отчислениями нанимателя, прибылью от инвестирования, средствами из материнского капитала и добровольными депозитами владельца.

После разовой выплаты возможно дальнейшее формирование накоплений на том же счете, если рабочая деятельность застрахованного человека продолжается. Неработающие граждане могут вносить деньги самостоятельно. Но повторное снятие средств станет возможным не ранее, чем через 5 лет.

Получать деньги можно в отделении почтовой службы, переводом на счет в банке, с доставкой домой. В последнем случае придется оплачивать курьерские услуги.

Проверка суммы сбережений

Расчет величины пенсии производится с учетом инвестиционного дохода за время действия соответствующего соглашения. Узнать сумму ваших накоплений можно несколькими путями:

- Через официальный портал НПФ Сбербанка.

- При личном посещении филиала, где был подписан договор.

- В главном офисе организации в Москве.

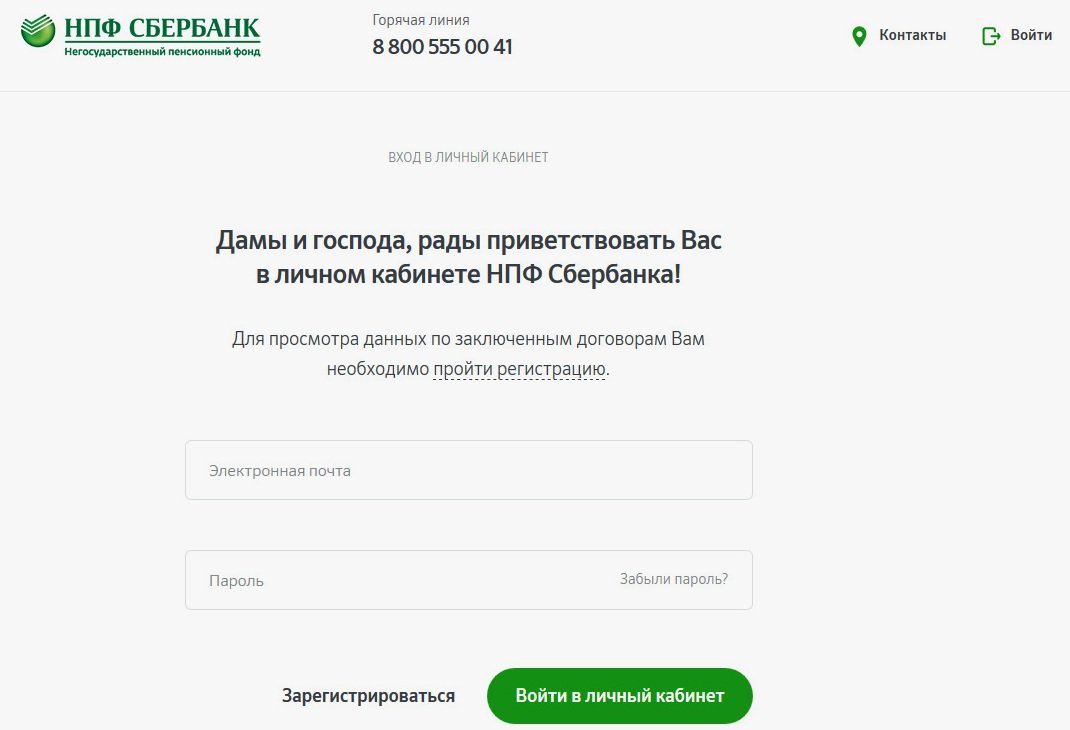

Личный кабинет в Сбербанк Онлайн

Важно! На основании заявления производится регистрация в единой информационной системе, подключенной к ПФР.

Сайт НПФ

Размер накоплений можно проверить в офисе НПФ. Туда нужно приходить с паспортом и СНИЛС. Еще один вариант – зарегистрировать аккаунт на сайте НПФ. В кабинете можно будет получать данные об остатке на счету, а на самом сайте есть калькулятор для расчета накопительной пенсии по определенным параметрам. Через пользовательский кабинет можно вносить взносы, настраивать автоплатеж, изучать историю транзакций. Имеется функция подачи заявления на присоединение к НПФ или расторжения отношений с фондом.

Для пользования кабинетом необходимо сделать следующее:

- Зайти на сайт фонда.

- Выбрать ссылку для прохождения регистрации в кабинете.

- Внести персональную информацию.

- Выбрать пароль и контрольный вопрос на случай его утери.

Для получения выписки на бумажном носителе достаточно подать заявку. Ее бланк доступен для скачивания на сайте бесплатно. Выписка выдается при наличии СНИЛС, паспорта и указании клиентом номера соглашения с НПФ, а также даты его заключения.

Пенсионеры могут воспользоваться особой социальной карточкой НПФ Сбербанка. Пластик выдается по заявке гражданина при условии предъявления СНИЛС и паспорта в отделении фонда. На карточку переводится накопительная пенсия. Обладатели пластика могут проверять состояние счета в банкомате либо терминале банка.

Сбор документов

Для выдачи накоплений пенсионного типа надо сдать определенный пакет документации. Бумаги можно:

Пакет документов, необходимый в подобных ситуациях, состоит из:

- Заявления.

- Паспорта.

- Страхового свидетельства пенсионера.

- Документов, подтверждающих изменение персональных данных (фамилии, имени и прочих).

- Документ о заключении либо расторжении брачного союза.

- Выписка о праве на страховую часть пенсии и сумме (при отсутствии документа фонд запросит информацию самостоятельно).

Людям, не являющимся клиентами Сбербанка, придется представить сведения о платежных реквизитах счета, куда нужно перечислять деньги. С учетом обстоятельств, сотрудники фонда могут запросить и дополнительную документацию.

Альтернативы пенсионным накоплениям

Пенсия в накопительном формате обладает определенными преимуществами, но у нее есть и минусы. Это отсутствие возможности снятия накоплений досрочно без определенных оснований. Деньги не индексируются. Именно поэтому некоторые россияне выбирают альтернативные методы собственного обеспечения в пожилом возрасте.

Такими способами могут быть:

- Банковские сбережения в форме особого пенсионного вклада. Эти депозиты открываются до востребования, их возможно пополнить в любой момент на выбранную сумму. Разрешается выбирать и валюту вклада.

- Накопительная программа по страхованию жизни на период 5 — 40 лет. Здесь тоже разрешается внесение средств в выбранной валюте.

- Сотрудничество с НПФ в рамках пенсионного обеспечения с выплатой взносов в рублях.

Каждый из перечисленных вариантов предусматривает возможность досрочного снятия денег.

Досрочное получение пенсии в НПФ Сбербанка возможно только при соблюдении определенных условий. Уточнить правила получения денег можно в любом филиале либо по телефону. Если все бумаги подготовлены и оформлены верно, сложностей с получением накоплений не возникнет.

Из средств пенсионных накоплений при определенных условиях можно получить накопительную пенсию, или единовременную выплату, или ежемесячную срочную пенсионную выплату, или выплату правопреемникам умершего пенсионера. Для этого надо представить заявление и необходимые документы в ПФР или в НПФ, в котором находятся пенсионные накопления.

Виды выплат из средств пенсионных накоплений

За счет средств пенсионных накоплений осуществляются следующие виды выплат (ст. 2 Закона от 30.11.2011 N 360-ФЗ):

единовременная выплата средств пенсионных накоплений;

срочная пенсионная выплата;

накопительная пенсия;

выплата средств пенсионных накоплений правопреемникам умершего.

Обратите внимание! До 2024 г. приостановлено формирование накопительной пенсии за счет страховых взносов на обязательное пенсионное страхование, которые полностью направляются на финансирование страховой пенсии (п. 4 ст. 33.3 Закона от 15.12.2001 N 167-ФЗ; ст. 6.1 Закона от 04.12.2013 N 351-ФЗ).

Пример. Расчет срочной пенсионной выплаты

На момент обращения за страховой пенсией по старости на индивидуальном лицевом счете гражданина в ПФР числится 140 000 руб. пенсионных накоплений. Они поступили за счет добровольных взносов самого гражданина и суммы софинансирования от государства. Гражданин решил получать эти средства в виде срочной пенсионной выплаты в течение 10 лет. В этом случае ежемесячно ему будет выплачиваться 1166,67 руб. дополнительно к страховой пенсии по старости (140 000 руб. / 120 мес. = 1166,67 руб.).

Чтобы получить срочную пенсионную выплату, обратитесь в ТО ПФР или в НПФ, в который вы передали пенсионные накопления, и представьте заявление и необходимые документы. В настоящий момент утверждена только форма заявления в НПФ. В заявлении (в п. 3) укажите количество месяцев периода получения выплаты срочной пенсионной выплаты (не менее 120 месяцев — 10 лет) со дня назначения.

Заявление в ТО ПФР можно составить на основе указанной формы или обратиться за образцом в ТО ПФР (НПФ). В фонде можно уточнить и список необходимых документов (п. п. 2, 4 — 6 ст. 36.28 Закона от 07.05.1998 N 75-ФЗ; ч. 2 ст. 5 Закона N 360-ФЗ).

Заявление можно представить в ТО ПФР (НПФ) непосредственно, по почте, через МФЦ (при наличии соответствующего соглашения между ТО ПФР и МФЦ) или в электронной форме, в том числе через Портал госуслуг или личный кабинет на сайте ПФР (ч. 2 ст. 5 Закона N 360-ФЗ; ч. 3, 4, 7 ст. 9 Закона от 28.12.2013 N 424-ФЗ; п. 4 Правил, утв. Приказом Минтруда России от 17.11.2014 N 884н; Информация ПФР от 16.09.2016).

После получения заявления ТО ПФР (НПФ) должен выдать вам уведомление о приеме заявления. В течение 10 дней после получения заявления и документов ПФР (НПФ) примет соответствующее решение. При положительном решении срочная выплата назначается со дня подачи заявления и необходимых документов или с даты отправки письма, указанной на почтовом штемпеле по месту отправления, если вы отправили заявление и документы по почте, но не ранее чем со дня возникновения права на накопительную пенсию (п. п. 3, 7 ст. 36.28 Закона N 75-ФЗ; ч. 2 ст. 5 Закона N 360-ФЗ; ст. 10 Закона N 424-ФЗ; п. 30 Правил N 884н).

Средства будут выплачиваться в течение указанного в заявлении периода.

Если при выходе на пенсию вы не подадите заявление о назначении срочной пенсионной выплаты, то средства в этой части будут выплачиваться вам в составе накопительной пенсии (ч. 2 ст. 3 Закона N 360-ФЗ).

Получение накопительной пенсии

Накопительная пенсия — это ежемесячная денежная выплата, исчисленная исходя из суммы средств пенсионных накоплений и назначаемая в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости (п. 1 ч. 1 ст. 3 Закона N 424-ФЗ).

По общему правилу вам назначат накопительную пенсию по достижении возраста 60 и 55 лет (соответственно мужчины и женщины) при наличии страхового стажа и величины ИПК, дающих право на страховую пенсию по старости. При этом размер накопительной пенсии должен составлять более 5% по отношению к сумме размера страховой пенсии по старости (с учетом фиксированной выплаты и ее повышений) и размера накопительной пенсии, рассчитанных на день назначения накопительной пенсии (ст. 6 Закона N 424-ФЗ; ч. 2, 3 ст. 8, ч. 2, 3 ст. 35 Закона N 400-ФЗ; Приложение 3 к Закону N 400-ФЗ).

Чтобы получить накопительную пенсию, обратитесь в ТО ПФР или в НПФ, в который вы передали пенсионные накопления, и представьте заявление и необходимые документы (п. п. 4 — 6 ст. 36.28 Закона N 75-ФЗ; п. п. 4, 16 Правил N 884н; п. 16 Перечня, утв. Приказом Минтруда России от 28.11.2014 N 958н).

Заявление о назначении накопительной пенсии подается в том же порядке, что и заявление о назначении срочной пенсионной выплаты.

После получения заявления ТО ПФР (НПФ) должен выдать вам уведомление о приеме заявления. В течение 10 дней после получения заявления и документов ПФР или НПФ принимает решение о назначении выплаты или об отказе в выплате. При положительном решении накопительная пенсия, по общему правилу, назначается со дня подачи заявления и необходимых документов, но не ранее чем со дня возникновения права на накопительную пенсию (ст. 10 Закона N 424-ФЗ; п. п. 3, 7 ст. 36.28 Закона N 75-ФЗ; п. п. 24 — 28, 30, 38 Правил N 884н).

Чтобы рассчитать ежемесячный размер накопительной пенсии, надо разделить общую сумму ваших пенсионных накоплений на ожидаемый период выплаты, который определяется федеральным законом на основании официальных статистических данных о продолжительности жизни пенсионеров. На 2021 г. ожидаемый период выплаты накопительной пенсии, применяемый для расчета ее размера, установлен продолжительностью 264 месяца (ст. 7, ч. 1 ст. 17 Закона N 424-ФЗ; ст. 1 Закона от 08.12.2020 N 389-ФЗ).

Накопительная пенсия назначается пожизненно (ч. 8 ст. 10 Закона N 424-ФЗ).

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры.

Остались вопросы к адвокату?

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Я перешел в НПФ Сбербанка, и у меня сформировалось 330 000 Р накопительной пенсии и 120 000 Р инвестиционного дохода. Попытался забрать всю сумму целиком, так как я уже получаю пенсию, но мне отказали, поскольку у них работает правило 5%. Моя пенсия — 12 000 Р , а размер накопительной пенсии якобы меньше 5% по отношению к ней.

Что можно сделать в моем случае?

Александр, как я поняла, сейчас вы получаете пенсию 12 000 Р и у вас есть пенсионные накопления, в том числе инвестиционный доход, в размере 450 000 Р .

Расскажу, при каких условиях и в каком порядке вы можете получить эти деньги.

Когда можно получить пенсионные накопления

По общему правилу пенсионные накопления можно получить при достижении возраста 60 лет для мужчин и 55 лет для женщин.

Исключение предусмотрено для тех, кто был занят на особых работах, например с тяжелыми и опасными условиями труда, или работал в районах Крайнего Севера и приравненных к ним местностях. В этом случае получить пенсионные накопления можно раньше указанного возраста — при соблюдении условий, которые дают право на досрочное назначение пенсии по старости.

Если же человек умрет раньше, чем получит пенсионные накопления, право на них перейдет к наследникам умершего.

Как победить выгорание

В каком виде можно получить накопления

Получить пенсионные накопления можно либо в виде накопительной пенсии, которая выплачивается ежемесячно, либо единовременно.

В 2021 году накопительная пенсия назначается при таких условиях:

- Достижение возраста 60 лет для мужчин и 55 лет для женщин.

- Наличие страхового стажа не менее 12 лет.

- Величина индивидуального пенсионного коэффициента не менее 21.

Накопительную пенсию можно получать без учета указанного возраста, если есть право на досрочное назначение страховой пенсии по старости.

Кроме того, чтобы ежемесячно получать накопительную пенсию, ее размер должен быть больше 5% по отношению к сумме накопительной и страховой пенсии с учетом фиксированной выплаты и ее повышений. Как считать размер накопительной пенсии, расскажу ниже.

Если условия не соблюдаются, в том числе если размер накопительной пенсии 5% и менее по отношению к сумме накопительной пенсии и пенсии по старости, получить пенсионные накопления можно только в виде единовременной выплаты.

Вы пишете, что вы пенсионер, но не указываете, какую именно пенсию получаете. От ее вида зависит то, как вы можете получить пенсионные накопления.

Например, если человеку выплачивают страховую пенсию по инвалидности и у него нет права на накопительную пенсию, то он может получить единовременную выплату при достижении 60 лет для мужчин и 55 лет для женщин. Предположу, что вы все-таки получаете страховую пенсию по старости. Значит, то, как вы будете получать пенсионные накопления, напрямую зависит от размера накопительной пенсии.

Как рассчитывается размер накопительной пенсии и как ее получить

Размер накопительной пенсии рассчитывается достаточно просто: все пенсионные накопления делятся на количество месяцев ожидаемого периода выплаты накопительной пенсии. Этот показатель ежегодно устанавливается в федеральном законе и на 2021 год составляет 264 месяца.

Если право на данную пенсию у вас возникло в 2021 году и вы обратились за ее назначением, то размер вашей накопительной пенсии будет 1704,55 Р : 450 000 Р / 264 месяца. Эта сумма действительно превышает 5% от указанного вами размера пенсии, поэтому вы не можете получить пенсионные накопления единовременно. Но у вас есть право на назначение накопительной пенсии, которая будет выплачиваться ежемесячно. Она назначается пожизненно со дня обращения за ней.

За установлением и выплатой накопительной пенсии необходимо обратиться к страховщику — в вашем случае НПФ Сбербанка — с заявлениями о назначении, выплате и доставке накопительной пенсии.

Обратите внимание, что размер накопительной пенсии я рассчитала с учетом того, что право на нее вы получили в 2021 году. Если право на данную пенсию у вас появилось раньше, но вы не обращались за ее установлением, то размер накопительной пенсии может быть больше за счет сокращения ожидаемого периода выплаты. Этот период сокращается на 12 месяцев за каждый год, истекший со дня приобретения права.

Например, если право на накопительную пенсию у вас возникло с 1 августа 2020 года и вы обратитесь за ее назначением 1 августа 2021 года, то ожидаемый период выплаты составит не 264, а 252 месяца. В этом случае размер вашей накопительной пенсии будет больше — 1785,71 Р : 450 000 Р / 252 месяца.

Если же право на накопительную пенсию у вас возникло с 1 октября 2020 года, а вы обратитесь за ее назначением 1 августа 2021 года, то размер пенсии не изменится: с момента возникновения права на данную пенсию и до ее назначения прошло менее года.

Статья 6. Финансовое обеспечение выплаты накопительной пенсии и (или) срочной пенсионной выплаты в Пенсионном фонде Российской Федерации

(в ред. Федерального закона от 21.07.2014 N 216-ФЗ)

(см. текст в предыдущей редакции)

1. Источником финансового обеспечения выплаты накопительной пенсии являются средства выплатного резерва, формируемые Пенсионным фондом Российской Федерации из средств пенсионных накоплений застрахованных лиц, которым установлена накопительная пенсия, в порядке, определяемом настоящим Федеральным законом.

(в ред. Федеральных законов от 03.12.2012 N 242-ФЗ, от 21.07.2014 N 216-ФЗ)

(см. текст в предыдущей редакции)

2. Источником финансового обеспечения срочной пенсионной выплаты являются средства пенсионных накоплений, сформированные за счет дополнительных страховых взносов на накопительную пенсию, взносов работодателя, взносов на софинансирование формирования пенсионных накоплений, дохода от их инвестирования, средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования, учтенных в специальной части индивидуальных лицевых счетов застрахованных лиц, которым установлена срочная пенсионная выплата.

(в ред. Федерального закона от 21.07.2014 N 216-ФЗ)

(см. текст в предыдущей редакции)

2.1. Пенсионный фонд Российской Федерации обязан вести обособленный учет средств выплатного резерва и средств пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата.

(часть 2.1 введена Федеральным законом от 03.12.2012 N 242-ФЗ)

2.2. В случае, предусмотренном частью 5 статьи 3 настоящего Федерального закона, для финансового обеспечения выплаты накопительной пенсии и финансового обеспечения срочной пенсионной выплаты используются также средства гарантийного восполнения, перечисляемые из резерва Пенсионного фонда Российской Федерации по обязательному пенсионному страхованию, и средства гарантийного возмещения, получаемые Пенсионным фондом Российской Федерации от Агентства по страхованию вкладов в соответствии с Федеральным законом "О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений".

(часть 2.2 введена Федеральным законом от 28.12.2013 N 410-ФЗ, в ред. Федерального закона от 21.07.2014 N 216-ФЗ)

(см. текст в предыдущей редакции)

3. Средства выплатного резерва, а также средства пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, передаются Пенсионным фондом Российской Федерации в доверительное управление государственной управляющей компании средствами выплатного резерва, уполномоченной Правительством Российской Федерации, в порядке, установленном настоящим Федеральным законом, договором доверительного управления средствами выплатного резерва и договором доверительного управления средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата.

4. Учредителем доверительного управления средствами выплатного резерва, а также средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, является Российская Федерация. Права учредителя доверительного управления средствами выплатного резерва, а также средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, принадлежат Пенсионному фонду Российской Федерации. Выгодоприобретателем по договору доверительного управления средствами выплатного резерва и договору доверительного управления средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, является Российская Федерация в лице Пенсионного фонда Российской Федерации.

5. Государственная управляющая компания средствами выплатного резерва не отвечает по обязательствам Российской Федерации. Российская Федерация не отвечает по обязательствам государственной управляющей компании средствами выплатного резерва.

6 - 7. Утратили силу. - Федеральный закон от 03.12.2012 N 242-ФЗ.

(см. текст в предыдущей редакции)

8. Средства выплатного резерва, а также средства пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, являются собственностью Российской Федерации.

9. Средства выплатного резерва, а также средства пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, не подлежат изъятию в бюджеты бюджетной системы Российской Федерации, не могут быть предметом залога или иного обеспечения обязательств Пенсионного фонда Российской Федерации, государственной управляющей компании средствами выплатного резерва, других субъектов и участников отношений по инвестированию средств выплатного резерва, а также средств пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, за исключением обязательств по выплате накопительной пенсии и (или) срочной пенсионной выплаты.

Читайте также:

- Как влияет воспитание родителями или опекунами ребенка инвалида на назначение им страховой пенсии

- Как проверить по номеру заявления статус рассмотрения в пенсионный фонд

- Почему солидарная пенсионная система в большинстве развитых стран стала испытывать трудности

- Что такое кредитная организация для доставки пенсии

- Что входит в нормативно правовое регулирование обязательного пенсионного страхования в рф