Может ли поручителем быть пенсионер по ипотеке

Обновлено: 16.05.2024

Банки одобряют заявки по ипотеке для пенсионеров, но с опаской относятся к такой категории заемщиков. Если пенсионер отказывается страховать свою жизнь, менеджеры могут отклонить заявку или повысить ставку по процентам. Банки предъявляют к пенсионерам особые требования. На момент внесения последнего платежа возраст гражданина должен быть 75−85 лет. Некоторые банки ограничивают возраст до 70 лет.

Расскажем, как пенсионеру получить ипотеку, и какие банки предлагают кредит на выгодных условиях.

Виды ипотеки

Пенсионерам одобряют заявки по ипотеке на покупку квартиры в новом доме или на вторичном рынке жилья, строительство загородного или дачного дома. Банки разрешают оформлять ипотеку на постройку гаражей. Чтобы заявку одобрили, пенсионер должен доказать свою платежеспособность. Обычно — это пенсия, а если обращается за ипотекой работающий пенсионер — справка о зарплате.

Требования к недвижимости

Стандартные требования банков к недвижимости при покупке в ипотеку следующие.

Здание не относится к аварийному жилью.

На недвижимость отсутствует залог и обременения, нет арестов со стороны судебных приставов.

У продавца есть правоустанавливающие документы на квартиру или дом.

Если проводилась перепланировка, она узаконена и присутствуют подтверждающие документы.

У продавца есть технический паспорт на недвижимость.

При одобрении заявки по ипотеке проводится независимая оценка жилья. Проверкой занимаются эксперты, получившие аккредитацию банка. Задача оценки жилья — определить ликвидность недвижимости. Если дом аварийный или готовится к сносу, банк откажет в выдаче ипотечного кредита.

Документы для оформления ипотеки

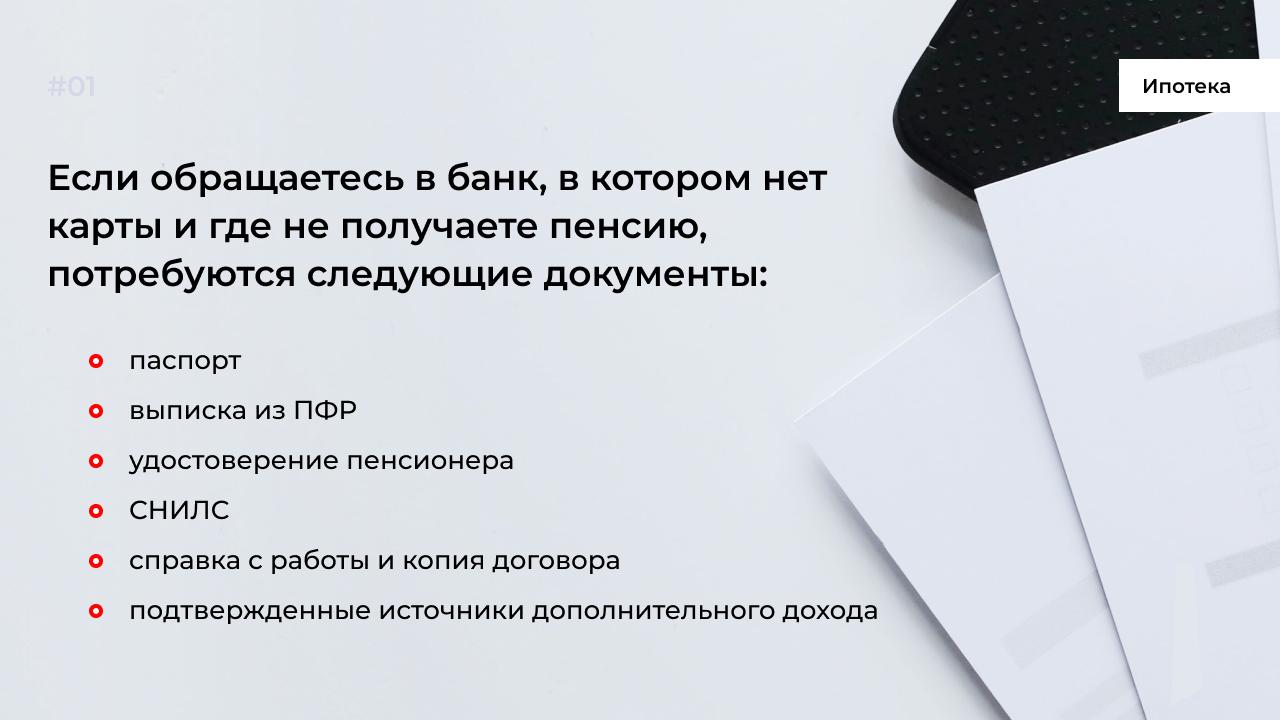

Пенсия считается основным источником дохода любого пенсионера. И желательно обращаться в тот банк, где получаете пенсию. В этом случае предъявлять дополнительные документы не придется. Из документов в банке, где получаете пенсию, потребуется: паспорт, СНИЛС, удостоверение пенсионера. Для работающих граждан пенсионного возраста нужна справка с работы о зарплате, копия трудового договора.

Если пенсионер сдает недвижимость в аренду по договору найма, он должен предоставить копию договора. В документе будет указана сумма дополнительного дохода.

Для пенсионеров банки чаще всего требуют справку из психдиспансера. Делается это для того, чтобы удостовериться в дееспособности пенсионера. У возрастных заемщиков могут возникнуть проблемы при оформлении страховки здоровья. Менеджеры хотят убедиться в том, что человек здоров, поэтому чаще всего требуют справку о прохождении медицинской комиссии.

Как пенсионеру повысить шанс на одобрение по ипотеке?

Банк оценивает не только платежеспособность заемщика, но и кредитный рейтинг. Хорошая кредитная история повышает шансы на одобрение. Финансовые поручители, которых пенсионер привлекает к сделке, усиливают доверие со стороны банка. Чтобы пенсионеру повысить шанс на одобрение ипотеки, сделайте следующее.

Предъявите в банк полный список документов, включая дополнительные справки о доходе.

Если владеете ценными бумагами и депозитами, укажите это в заявке.

Возьмите справку с места работы.

Согласитесь на страховку здоровья, иначе банк может отказать или повысить процентную ставку.

Обращайтесь за ипотекой в банк, в котором получаете пенсию.

Внесите максимальную сумму взноса. Чем больше сумма взноса, тем выше будет лояльность со стороны кредитора.

Привлеките к сделке финансовых поручителей с высоким кредитным рейтингом и положительной КИ.

Можно ли получить ипотеку без страховки?

От страхования здоровья можно отказаться. И кредитор не может навязывать пенсионеру этот вид страхования. Но если отказываетесь от добровольной страховки, банк может повысить процентную ставку или вообще отказать, сославшись на низкий уровень платежеспособности.

Какому пенсионеру проще всего оформить ипотеку?

Идеальный портрет пенсионера для банка, собравшегося оформить ипотеку, выглядит так.

Возраст — до 66 лет.

Пенсия — от 15 тыс. руб.

Зарплата — от 25 тыс. руб.

Пенсионер соглашается на страховку жизни и здоровья.

Положительный кредитный рейтинг.

Если пенсионер живет только на пенсию и нигде не работает, для банка такой заемщик тоже может быть идеальным кандидатом. Но только с оставлением под залог недвижимости или привлечение финансового поручителя.

Список банков для оформления ипотеки пенсионерам

Приводим список банков, которые предъявляют пенсионерам минимальные требования при оформлении ипотеки.

Сбербанк

Ставка по процентам — от 5,5%.

Возраст на момент последнего платежа — 75 лет.

Альфа-Банк

Первоначальный взнос — от 20%.

Ставка по процентам — от 8%.

Возраст на момент последнего платежа — 70 лет.

Газпромбанк

Ставка по процентам — от 5,99%.

Возраст на момент последнего платежа — 70 лет.

Совкомбанк

Ставка по процентам от 9,25%.

Возраст на момент последнего платежа — 85 лет.

Россельхозбанк

Ставка по процентам — от 7,35%.

Возраст последнего платежа — 75 лет.

Требуется финансовый поручитель для пенсионеров в возрасте от 65 лет.

Кратко о выдаче ипотеки для пенсионеров

Банки выдают ипотеку пенсионерам, но требуют страхование жизни. В случае отказа от страховки ставку по процентам могут повысить или вообще отказать в выдаче кредита.

Ипотеку банки оформляют, если на момент последнего платежа возраст заемщика не превышает 75−85 лет.

Для повышения шансов на получение денег предъявите подтверждающие платежеспособность документы.

Если живете только на пенсию, ипотеку одобрят под залог другой недвижимости или с поручителем.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

При оформлении ипотеки банк может потребовать от клиента привлечения поручителя. Такая необходимость зачастую возникает при несоответствии основного заемщика установленным требованиям, например по уровню дохода. Доверенное лицо становится гарантом соблюдения условий договора и возврата полученных кредитных средств. Кто такой поручитель по кредиту, какие права и обязанности он имеет и можно ли выйти из поручительства? Постараемся подробно ответить на вопросы в материале.

Поручитель по ипотеке — это доверенное лицо, которое берет на себя кредитные обязательства при невыполнении титульным заемщиком условий договора. Если погашение задолженности кредитополучателю не под силу, привлеченная сторона обязуется выплатить необходимую сумму. Оформление договора поручительства повышает шанс одобрения кредита на недвижимость, так как снижает финансовые риски банковской организации.

Поручителем по ипотеке может быть любой человек, согласный нести перед банком ответственность за титульного заемщика на протяжении всего срока кредитования. В большинстве случаев доверенным лицом становится близкий родственник, друг или партнер по бизнесу. В отличии от созаемщика, который может вносить ежемесячные платежи наравне с титульным заемщиком, поручитель обязан погасить задолженность только по решению суда.

Привлеченная сторона, как и кредитополучатель, должна отвечать требованиям банковской организации:

возраст 21-65 лет;

платежеспособность и достаточный уровень доходов;

чистая кредитная история;

отсутствие открытых крупных займов.

Чтобы повысить вероятность одобрения ипотеки, можно привлечь несколько поручителей, которые будут нести солидарную ответственность перед банком.

Виды поручительства

Принято выделять два вида поручительства: бланковое и имущественное. Выбор варианта обеспечения кредита зависит от требований банка.

Имущественное предполагает использование в качестве залога недвижимости, принадлежащей поручителю. В случае невыполнения долговых обязательств кредитор вправе конфисковать жилье для последующей реализации.

Бланковое поручительство оформляется без залога, однако при несоблюдении условий договора банк может забрать в счет долга любое движимое имущество.

Права и обязанности поручителя по ипотеке

Поручитель наравне с титульным заемщиком отвечает перед банком за погашение задолженности. В некоторых случаях полную ответственность заменяют субсидиарной, при которой вводится ограничение на процент задолженности или сумму возврата. Нюансы и тип обязательств прописывается в договоре поручительства. В нем подробно указываются условия и требования, которые доверенное лицо обязуется выполнить.

Полностью или частично погасить ипотечные кредит с начисленными процентами и штрафами, если титульный заемщик не имеет возможности этого сделать.

Информировать банк о смене паспортных данных, прописки или места жительства.

Предоставить по требованию необходимые документы для составления договора поручительства.

Поручитель по ипотеке имеет право взыскать с заемщика издержки. Для этого необходимо наличие выписок, квитанций и других документов, подтверждающих факт оплаты. Кроме того, при внесении крупных платежей в счет задолженности доверенное лицо вправе через суд взыскать у кредитополучателя движимое или недвижимое имущество в счет долга. При необходимости поручитель может оформить кредит или ипотеку. Препятствий к этому банками не предусмотрено. Главное условие — наличие дохода, достаточного для соблюдения условий обоих кредитных договоров.

Оформление поручительства: документы и заключение договора

В соответствии с Гражданским кодексом РФ договор поручительства — главный документ, закрепляющий права и обязанности сторон, участвующих в сделке. Он заключается между банком и поручителем по ипотеке и содержит условия возврата кредитной суммы при невыполнении титульным заемщиком обязательств. Соглашение включает в себя информацию о сумме кредита, сроке погашения, графике платежей, процентной ставке, наличии или отсутствии комиссий и штрафов.

Для оформления договора ипотеки от поручителя потребуются следующие документы:

паспорт гражданина РФ;

военный билет (для мужчин младше 27 лет);

справки о доходах;

свидетельства о браке и рождении детей и т. д.

В соответствии со статьей. 362 ГК РФ договор оформляется в письменной форме, в противном случае он будет считаться недействительным. Документ не требует нотариального заверения. Он должен включать в себя информацию о наименовании сторон, обязательствах участников сделки, положениях, при которых наступает ответственность, сроках действия соглашения и т. д.

Расторжение договора поручительства возможно в нескольких случаях:

признание документа недействительным;

внесение изменений в соглашение, например, при смене обязательств и заемщиков;

истечение срока действия;

досрочное выполнение обязательств.

Если на момент действия договора поручитель умирает, обязательство оплачивать кредит, в соответствии со ст. 1112 ГК РФ, переходит к его наследникам. При этом важно помнить, что выплата долгов в этом случае осуществляется в пределах стоимости перешедшего наследства.

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

Что представляет собой первоначальный взнос по ипотеке, сколько и кому нужно платить, чтобы получить жилье в кредит, рассказывает юрист

Приобретение жилья актуально не только для молодых людей, но и для пожилых. В некоторых банках для заемщиков от 65 и старше есть отдельные предложения. Вместе с экспертами узнали, что представляет собой ипотека для пенсионеров в 2022 году, какие есть ее программы и условия.

Условия ипотеки для пенсионеров

— По общим правилам об ипотеке, кредитных договорах, применяемым в гражданском законодательстве, заемщиком может быть любое физическое лицо, — рассказывает юрист частной практики по гражданским и административным делам Светлана Савинова. — Возрастные или иные ограничения при получении кредитов могут быть установлены индивидуальными условиями банков.

Чтобы получить одобрение на ипотеку для пенсионеров в 2022 году, необходимо соблюсти ряд процедур, которые подтвердят, что вы способны нести взятые на себя обязательства. Для банка выдача кредита пожилому человеку грозит определенными рисками, и в случае возникновения у заемщика проблем, вернуть деньги финансовой организации будет непросто. Тем не менее, можно найти варианты для клиентов от 55 лет и старше.

— Не исключено, что верхняя возрастная планка для получения кредита в банке со временем поднимется на фоне новых изменений в пенсионном законе и увеличения возраста выхода на пенсию, — добавляет юрист Татьяна Шадрина.

Что касается категории граждан, которые ушли на пенсию раньше срока (например, военные, отработавшие определенный стаж, инвалиды), то с ними охотно сотрудничают очень многие банки. Проще всего в таких случаях оформить ипотеку для пенсионеров, которые были военными, потому что, оставив службу в 45 лет, они еще легко могут продолжать работать и получать доход вдобавок к пенсии. Для банков это весомый аргумент, поэтому таким клиентам они с большей вероятностью согласятся выдать деньги на приобретение недвижимости.

Требования банка к заемщикам

Татьяна Шадрина называет перечень параметров, которые важны для кредитно-финансовой организации, чтобы выдать ипотеку пенсионерам:

Разбираемся, на каких условиях можно взять льготную ипотеку в России: подходит ли вам новая программа ипотеки под 6,5% или лучше воспользоваться уже действующими льготными программами

Требования банка к недвижимости

В каждом банке, где выдают ипотеку для пенсионеров, существуют свои определенные требования и к недвижимости. Зависит от запросов заемщика.

- первоначальный взнос не менее 15%;

- минимальная сумма кредита до 10 миллионов рублей, но не более 85% от стоимости залогового имущества;

- размер процентной ставки начинается с 12%;

- на момент полной выплаты кредита заемщику должно быть не более 75 лет.

Как оформить ипотеку для пенсионеров

Татьяна Шадрина наставляет — сразу готовьтесь к тому, что для оформления ипотеки для пенсионера будет необходим поручитель и выписка из пенсионного фонда, подтверждающая наличие дохода.

— Часто банк требует уплату первоначального взноса по ипотеке (от 20 до 30% стоимости приобретаемой недвижимости). В связи с этим предлагается привлечение созаемщиков, которыми могут стать например родственники, — говорит Татьяна. — Важно помнить, что привлекаемые к процессу родственники принимают на себя такие же обязательства, как и заемщик.

Естественно, настраивайтесь и на то, что нужно будет сделать первоначальный взнос. Сумма будет зависеть от назначения займа и условий того или иного банка.

Учитывайте и то, что некоторые банки не дают ипотеку пенсионерам, достигшим 75 лет. В России крайний возраст в этом вопросе — 85 лет. В то же время многие отечественные банки готовы сотрудничать с клиентами от 60-65 лет.

Шадрина отмечает, что для получения ипотеки пенсионеру необходимо выбрать жилье, обратится в банк и заполнить анкету либо при личном посещении, либо через сайт кредитно-финансовой организации. Потом дождаться результатов.

К банкам, которые выдают ипотеку пенсионерам, можно отнести следующие:

- Сбербанк;

- ТрансКапиталБанк (у них низкий первоначальный взнос - от 5%);

- Ак Барс банк;

- СовКомБанк (именно они кредитуют пенсионеров до 85 лет);

- РосСельхозБанк (специализируется на кредитах для пенсионеров из сельской местности до 75 лет);

- Почта Банк (выдает кредиты под 7,5% годовых);

- Альфа-Банк (готов сотрудничать с пенсионерами до 70 лет).

Документы

Пакет обязательных документов для пенсионеров, которые желают оформить ипотеку:

- паспорт обратившегося гражданина;

- ИНН, СНИЛС клиента;

- заверенная нанимателем копия трудового договора,

- справка формы 2-НДФЛ (подтверждающая наличие и размеры доходов), а также справка, выданная ПФР (Пенсионный фонд России);

- если есть дополнительный источник дохода, то документальное подтверждение;

- документы на владение ценным имуществом, если таковое имеется, его можно рассматривать как часть дохода;

- если привлекаются созаемщики, то необходимы паспорта этих граждан и справки, подтверждающие их доход; то же касается и лиц, которые становятся поручителями – нужны их паспорта и справки о доходах;

- информация об имеющихся льготах. Это может быть сертификат на жилье бывшего военнослужащего либо возможность получения субсидии от государства;

- документы о страховании кредитуемых предметов собственности либо о личном страховании.

Мы разобрали с опытным адвокатом, на какие нюансы стоит обратить внимание при продаже квартиры в ипотеке, и что нужно для того, чтобы заключить безопасную сделку

Программы

По словам Татьяны Шадриной, существуют несколько основных вариантов предоставления ипотеки пенсионерам.

По стандартной программе. При выборе этого варианта заявка на ипотеку подается на общих условиях. Заемщик получает средства на покупку жилого помещения любого типа под определенную процентную ставку. Приобретенная недвижимость остается в залоге у банка до полного погашения кредита. После выплаты ипотеки финансовое учреждение снимает обременение с жилья. Недвижимость переходит в собственность заемщика, который может производить с ней любые юридические действия: завещать, дарить или продавать. По условиям большей части программ, возраст заемщика на момент полного возврата долга должен составлять не больше 65 лет. Например, если клиенту 60 лет, он сможет получить ссуду на покупку жилья на максимальный срок 5 лет. В некоторых кредитующих организациях возрастные границы расширены. При выборе стандартной программы ипотечного кредитования нужно учитывать, что банк может потребовать дополнительные гарантии: наличие поручителей, большую сумму первичного взноса, оформление страхования жизни и здоровья заемщика.

Без первоначального взноса. Пенсионерам, которые не хотят или не имеют возможности сделать первоначальный взнос, можно оформить ипотеку под залог существующей жилой недвижимости. Квартира или дом, находящиеся в собственности заемщика, могут быть предложены банку в качестве обеспечения ссуды. В этом случае максимальная сумма кредита будет составлять 60-70 % от стоимости залогового жилья. В чем плюсы такого варианта: кредитующая организация получает в залог вторичное жилье; во многих банках такой вид кредита можно оформить на любые цели, в том числе на покупку автомобиля или ремонт, а не только на приобретение жилья; максимальный срок кредитования 10-15 лет; невысокая процентная ставка по сравнению с другими программами – 13-15 %. Залоговый объект недвижимости должен соответствовать следующим требованиям: документы, подтверждающие право собственности на квартиру, дом или земельный участок, должны быть полностью оформлены; в жилье не прописаны недееспособные или несовершеннолетние лица; удовлетворительное техническое состояние.

Если у вас нет средств на первоначальный взнос по ипотеке, вы также можете взять потребительский кредит на необходимую сумму. Условия кредитования для пенсионеров в этом случае следующие: срок кредита – до 5 лет; сумма займа – 3-5 млн рублей; чем больше сумма кредита, тем выше процент; держателям зарплатных карт и пенсионных счетов в банке-кредиторе предоставляются программы лояльности и возможность подачи заявки по двум документам; привлекать созаемщиков не требуется.

Обратная ипотека. Некоторые банки предлагают пенсионерам взять ипотеку на особых условиях. Это беспроцентный заем, который имеет обратный принцип действия. Оформляется он таким образом: пенсионер предоставляет в качестве залога по кредиту собственную недвижимость, а банк при этом выплачивает установленную сумму денег заемщику. По условиям данной программы сам пенсионер не погашает кредит и не платит по нему проценты. То есть происходит обратная ситуация: банк платит деньги заемщику. После наступления смерти, недвижимость переходит в собственность кредитной организации. Такой вариант получения дополнительного ежемесячного дохода подходит одиноким пожилым людям, у которых нет родственников. Первоначальный взнос не требуется.

С привлечением созаемщиков. Если пенсионер оформляет ипотеку с привлечением созаемщиков, шанс на одобрение заявки банком и получение необходимой суммы повышается. Это связано с тем, что доходы дополнительного участника сделки также учитываются при оформлении кредита. Кроме того, созаемщик должен будет погашать кредит, если пенсионер не сможет оплачивать задолженность.

Суть поручительства по ипотеке заключается в том, что одно лицо — поручитель — обязуется выплатить ипотечный кредит вместо лица, за которое оно ручается, если то лицо не сможет выполнить свои обязательства.

Поручительство по ипотеке: требования банков

Поручитель не имеет прав на приобретаемую заемщиком недвижимость и не погашает кредит вместе с ним, но он дает письменную гарантию банку, что обязуется исполнять кредитные обязательства заемщика, если тот не сможет сделать этого самостоятельно. Доходы поручителя должны быть выше ежемесячного платежа по ипотеке, но они не влияют на максимальный размер суммы займа.

Сегодня все меньшее количество банков требует наличие поручителя при оформлении ипотечного кредита, такое требование обычно является дополнительной гарантией для банка при работе с ненадежными клиентами. Предпенсионный или наоборот, слишком юный возраст заемщика, низкие доходы, частая смена работы, иные кредитные обязательства — все это может побудить банк потребовать наличие поручителя. Те из банков, которые оформляют ипотеку без поручителей, включают все свои риски в процентную ставку, поэтому привлечение поручителя может означать для заемщика более выгодные условия кредитования.

Разница между ипотечным кредитом с поручителем и ипотечного кредита без поручителя состоит в том, что обратить взыскание на залог банк сможет только тогда, когда неплатежеспособными окажутся и заемщик и поручитель (при ипотеке без поручительства залог может быть взыскан раньше, при невозможности заемщика погашать кредит). Таким образом, при ипотеке с поручителем вероятность банка вернуть кредит деньгами, а не заложенной недвижимостью, значительно выше.

Поручительство по ипотеке: требования и сроки

В качестве поручителя по ипотеке может выступать любое физическое или юридическое лицо. Поручитель должен предоставить в банк пакет документов, которые подтверждали бы его платежеспособность, у него должна быть возможность ежемесячно выплачивать такую же сумму, как заемщик (здесь необходимо отметить, что если поручитель в дальнейшем решит оформить какой-либо кредит на себя, то его банк-кредитор будет учитывать возможность возникновения у клиента кредитных обязательств, что может значительно отразиться на максимальной сумме кредита, который будет доступен поручителю).

Сроки поручительства могут быть различны – иногда привлечение поручителя необходимо на краткое время, например, пока недвижимость не передана банку в качестве залога по кредиту. Такое поручительство не заканчивается само по себе по истечению определенного срока, здесь необходимо документально вывести поручителя из кредитного договора. Если наличие поручителя необходимо на протяжении всего срока договора, то одного поручителя можно заменить на другого. Сделать это можно только с согласия банка. Стоит отметить, что поручитель не может в одностороннем порядке отказаться от поручительства.

Ответственность поручителя в ипотеке

В обязанности поручителя входит полное погашение ипотеки вместе с начисленными процентами за заемщика, если тот не сделает этого самостоятельно. В договоре поручительства между поручителем и банком прописываются условия возврата кредита вместо заемщика, а именно сумма кредита к погашению, срок погашения кредита, график платежей, процентная ставка по кредиту, процентная ставка по просроченной задолженности, комиссия за предоставление кредита (опционально), штраф за нарушения условий договора (сроков погашения задолженности и начисленных процентов).

Отдельно стоит отметить тот факт, что как только заемщик из-за невыплаты ипотеки попадает в черный список, кредитная история поручителя также начинает считаться плохой. Если поручитель не имеет возможности выплачивать кредит вместо заемщика, то он несет имущественную ответственность перед банком.

Ответственность поручителя может быть солидарной (полной) и субсидиарной (дополнительной). Вид ответственности должен быть прописан в договоре поручительства. Солидарная ответственность подразумевает, что банк обращается к поручителю сразу же после просрочки платежа заемщика, параллельно обращаясь и к заемщику. При субсидиарной ответственности банк обращается к поручителю только тогда, когда обращение заемщику было уже направлено, а он не предпринял никаких действий по погашению кредита. При таком виде ответственности банк не может требовать оплаты кредита от поручителя, если ему не удалось связаться с заемщиком. Кроме того, кредитор должен доказать неплатежеспособность заемщика.

Если при оформлении кредита заемщик привлек нескольких поручителей, то ответственность между ними не делится, кредитор обращается к каждому из поручителей с полным требованием, а кто именно погасит долг заемщика, банку неважно. Каждый поручитель по запросу банка обязан предоставлять информацию о своем финансовом состоянии, информировать кредитора о смене места жительства, документах и так далее.

Права поручителя по ипотечному кредиту

Если обязательства заемщика перед банком выполнил поручитель, то к нему переходят права кредитора и он становится залогодержателем недвижимости заемщика. Документы, удостоверяющие его право требования к заемщику, поручитель должен получить в банке. В дальнейшем эти документы передаются в суд для взыскания задолженности с заемщика. К основным документам относятся кредитный договор, договор поручительства, справка из банка о погашении долга, договор уступки права требования, платежные документы.

Для получения затраченных на погашение ипотеки средств, поручитель обращается к заемщику письменно с указанием полной суммы долга (ипотека + проценты + судебные расходы + штрафы + пени). Письменное обращение должно содержать информацию о сроках и условиях возврата долга, а также пометку, что при невозврате долга поручитель вынужден будет обратиться в суд. Если ответ от заемщика не получен, то поручитель может подать в суд. Если решение суда вынесено в пользу поручителя (что вероятнее всего), поручитель обращается к судебным приставам за помощью во взыскании с заемщика его имущества. И только после реализации этого имущества поручитель вернет свои деньги.

Читайте также: