Куда вкладывают деньги американцы на пенсию

Обновлено: 24.04.2024

Вряд ли кто поспорит, что уровень жизни в США выше, чем в России. Аналогичное можно сказать и про высокий уровень в Германии, Италии и некоторых других странах. Немалую роль в уровне жизни играет и доход от инвестиций. Тем, кто хочет достичь уровня жизни американцев, непременно приходит в голову вопрос – во что вкладывают деньги иностранцы, чтобы так безбедно жить.

При детальном рассмотрении оказывается, что в России существуют такие возможности, которым могут позавидовать любые иностранцы. Но и нам нужно приглядеться, ведь нам тоже есть чему поучиться.

Куда может вложить деньги частный инвестор

Частный инвестор в России и инвестор в Англии, США и других странах, по своей сути, ничем не отличаются. Деньги – вот главный инструмент. Благодаря этому инструменту совершаются инвестиции в большинстве стран. Даже набор возможностей схож:

- Банковские вклады;

- Акции/Облигации/Валюты;

- Фонды;

- Недвижимость;

- Бизнес;

Иностранцы не изобретали философский камень и у них нет волшебной палочки, которая удваивает их инвестиции каждые 365 дней. Главное отличие между иностранными и российскими инвесторами – в объемах инвестиции. Если мы сравним средний уровень зарплат или даже просто посмотрим на размер пенсий, то увидим, что иностранцы получают значительно больше.

Большие доходы связаны с большими расходами, но итоговая разница – свободные деньги, все равно выше у иностранцев, а не у россиян. Этим объясняется, что обычный заводской рабочий в Германии может накопить 10-20 тысяч евро быстрей, чем россиянин, работающий в России. Но не только этим отличается западный инвестор от нашего.

Банковские вклады за рубежом

Банковские вклады — очень популярный вид инвестиции в России, но в Европе и США банковские вклады совершенно не популярны для инвестиций. Депозит в банке рассматривается в качестве средства сохранения, а не как инвестиционный инструмент. Российские банки предлагают более 10% годовых на обычном рублевом банковском вкладе. В Европе и США таких процентов нет ни в одном банке. Для примера рассмотрим банковские ставки по вкладам в США:

Банки, приведенные в обзоре, входят в систему страхования вкладов (FDIC) и предлагают одни из лучших условий на рынке, но только с учетом вклада на срок более 5 лет. В крупных и стабильных банках ставка еще ниже. Например, в Citibank — 0,25% годовых. По данным анализа Market Rates Insight средняя ставка в США на краткосрочные вклады – 0,11% в год.

Есть банки, которые предлагают клиентам счета со ставкой 0,01%. Но в США есть особые виды вкладов – студенческие и пенсионные. Эти вклады отличаются максимально продолжительным сроком действия, а за это банки согласны намного доплатить. В этом случае можно рассчитывать на ставки 1,5-1,6% годовых. Такие ставки можно найти, например, в Washington Savings Bank или в банке Ultima Bank.

Европейские банки также не отличаются высокими ставками. Швейцарские банки даже ввели отрицательный процент (-0.05% в год) для очень больших вкладов. В Германии, Италии, Бельгии Франции и других странах, где в ходу евро, лучшими ставками являются ставки около 1 % годовых.

Такие низкие процентные ставки напрямую связаны со ставкой центрального банка, а также с устойчивостью экономики. Если вы обратите внимание, то ставки по вкладам выше в развивающихся странах с не самой стабильной экономикой. И если российские 10-11% для европейцев покажутся баснословным доходом, то россиян может шокировать ставка 20-24% по вкладам в Иране.

Высокие ставки касаются только вкладов в национальной валюте. Вклады в евро и в долларах в России также не отличаются высокой доходностью. Например, в Бинбанке одни из лучших условий по валютным вкладам, но даже там вы не сможете рассчитывать более чем на 2,45% годовых.

Куда инвестируют в США

Если не вклады, то что? Недвижимость в США и Европе приносит до 5% годовых на ренте, а если повезет, то будет дополнительный доход от разницы между ценой первоначальной покупки и последующей продажи недвижимости. Но это опять же касается лишь долгосрочных инвестиций.

Для получения прибыли иностранцы вкладывают в акции, облигации и фонды. Последние – фонды, наиболее распространены в США. Иностранцы предпочитают доверять свои деньги профессионалам. Наверняка вы все видели, как в американских фильмах брокер звонит клиентам и предлагает вложить деньги в акции какой-то компании. Это настоящая практика, а многие американцы имеют личного брокера, которому доверяют свои деньги.

Брокер – компания или один человек, управляет деньгами своих клиентов. В этом случае деньги инвестируются в акции, облигации и другие финансовые инструменты. За частным инвестором остается лишь выбрать, кому доверить свои деньги. Подобных компаний много, но они не могут гарантировать прибыль. Профессионализм и история – это не гарантия, но зато этот инструмент приносит доход намного выше, чем банковский вклад, и выше, чем недвижимость.

Пенсионные фонды в США — еще одна альтернатива для инвестирования. По своим функциям фонд напоминает частного брокера, и вкладывает накопления в различные инструменты. Отличие в том, что пенсионный фонд, как правило, обладает менее рискованной стратегией, а также включает в себя даже вклады в банках. Долгосрочные вклады в США не столь бесприбыльны, как их краткосрочные аналоги.

Инструменты пенсионного страхования в США пользуются повышенным интересом, так как это одна из немногих инвестиций, которая вовсе не облагается налогами. Любопытный факт, что в США частные пенсионные фонды выплачивают пенсий в сумме больше, чем государственная система.

Куда инвестируют в Европе

Рассмотрим на примере солнечной Италии. Не самая богатая страна Европы, где лишь 2% населения получают более 2000 евро на 1 члена семьи. С Россией сравнить сложно, но все же Италия – это не Швейцария.

Чуть больше половины (56%) итальянцев вкладывают в недвижимость. Но это не столько инструмент для быстрого заработка, сколько долгосрочная инвестиция. Есть и другая причина популярности недвижимости – в Италии действуют налоговые льготы, позволяющие вычесть часть денег, потраченных на новую недвижимость, со своего годового дохода. Получается, покупая квартиру, богатый итальянец получает инструмент с умеренной доходностью, но при этом еще и сокращает налоги.

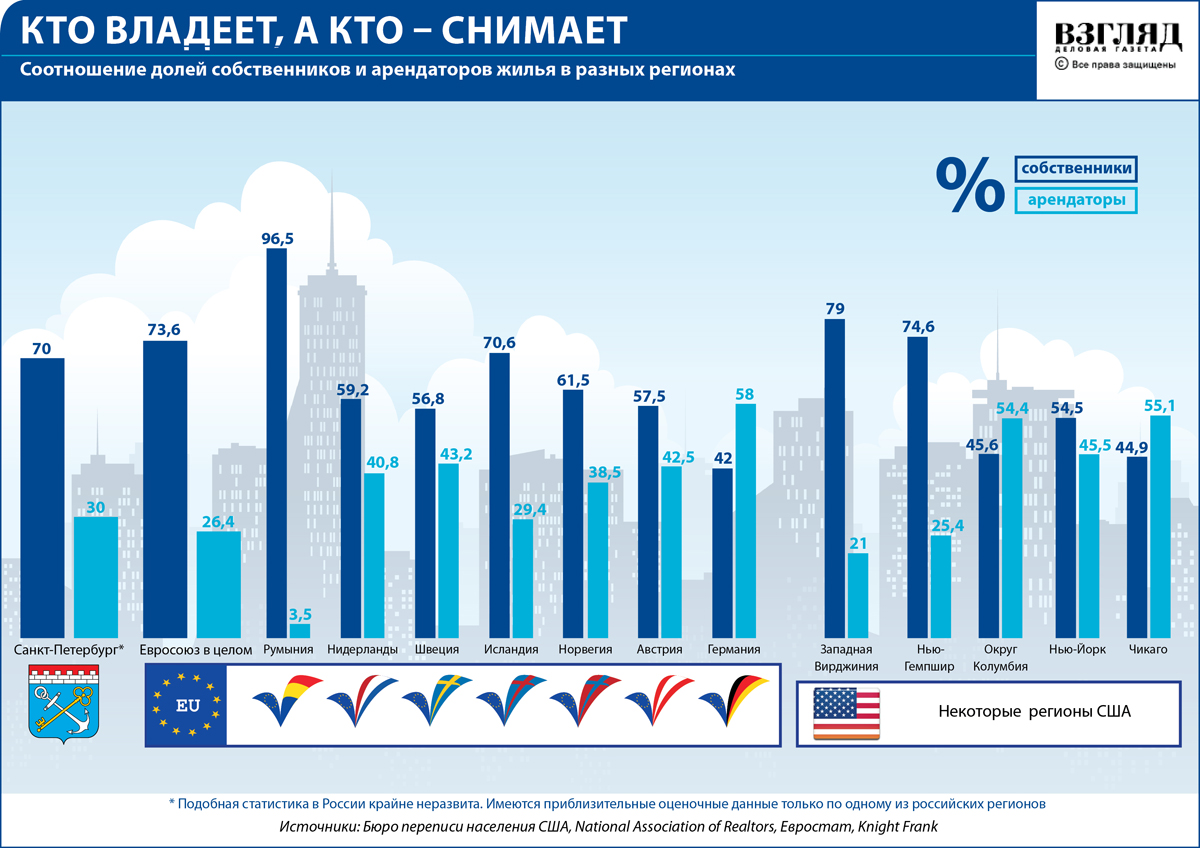

В Европе многие не владеют свои жильем, а снимают его. Это связано с особенностями работы — людям нужна мобильность. Для арендодателя это очень удобно, ведь спрос на аренду есть всегда. Таблица собственников и арендаторов в ЕС и мире:

24% населения вкладывает в финансовые инструменты. В большинстве случаев инвестируют через специальные фонды, нежели напрямую. Оставшиеся 20% приходятся на тех, кто предпочитает не инвестировать (17%) или же инвестирует в свою пенсию (3%).

Итальянцы, впрочем, как и немцы и другие европейцы, полагаются на государственную поддержку на пенсии. Этим объясняется столь малая популярность инвестирования в пенсионные фонды. 6 из 10 итальянцев выбирают фонд предприятия, где они работают.

Германия – одна из самых богатых стран Европы, имеет схожую структуру. Примерно аналогичная картина будет наблюдаться в большинстве стран Европы. Отличия можно найти в странах, которые так и не перешли на евро. Например, в Чехии, Польше или Норвегии.

Эти страны обладают собственными ЦБ, а ставки по вкладам могут быть несколько выше. Кроме того, в этих странах используют государственные облигации для привлечения средств. Государственные ценные бумаги – это один из самых стабильных финансовых инструментов. Недавняя эмиссия облигаций в Чехии сулит инвесторам до 3,25% годовых.

Деньги под подушкой

В США и Европе действительно очень надежная банковская система. Это подкрепляется системой страхования вкладов. В большинстве стран Европы вклады до 100 000 евро гарантировано застрахованы. Для сравнения рассмотрим ССВ в России. В нашей стране застрахованы вклады до 1,4 млн рублей, что по курсу 74 рубля за евро – 18920 евро.

Иностранцы также могут не смочь подтвердить происхождение денег или просто жить на пособие, когда нельзя показывать высокий доход. Все это заставляет людей оставлять деньги дома. Наличные деньги, спрятанные дома, пусть и не принесут доход, но в некоторых случаях они принесут меньше проблем.

Частный инвестор Леонид Кофман занимается покупкой акций с 2010 года. Все деньги он вкладывает в приобретение иностранных активов, избегая акций российских компаний. Мы попросили Леонида рассказать о своей стратегии и её доходности.

Я занимаюсь инвестированием, чтобы приумножить капитал и сформировать пассивный доход, который бы закрывал все мои расходы в будущем. Сейчас у меня три портфеля с разным набором ценных бумаг: дивидендный, акции роста и венчурный.

Переориентация на Америку

Я начал инвестировать в 2010 году с покупки российских акций. Они тогда казались родными и понятными. Покупал Аэрофлот, Газпром, Лукойл. В целом всё было неплохо. Так продолжалось до 2014 года, пока не ввели антироссийские санкции и доллар не взлетел с 30 до 60 ₽.

Здесь могу привести пример с домом. Валюта, в которой я инвестирую, это фактически фундамент. Если фундамент зыбковатый, то будут проблемы. Пусть они проявятся не сейчас, а через сколько-то лет, но это всё равно опасно.

Для меня это был первый кризис инвестирования. В тот момент я понял, что российские бумаги не укладываются в мою 20–25-летнюю стратегию инвестирования. В рублях нельзя надеяться на такие большие горизонты.

После 2014 года я полностью изменил свою стратегию и начал инвестировать в более надёжных валютах, в первую очередь в долларах.

При этом я совсем не сторонник и американской экономики. Я вкладываю в неё много денег, но мне нравятся и другие рынки, например Южная Корея и Китай.

Чем отличается американский рынок от российского

Российскому рынку всего 30 лет, тогда как по американскому есть статистика за 150 лет. Когда мы изучаем статистику за эти периоды, то на американском рынке можно выявить больше закономерностей и оценить поведение экономики во время спада. Это даёт возможность лучше прогнозировать дальнейшее движение рынка.

Сейчас на рынок пришло очень много новичков, которые думают, что рынок всегда будет расти. На самом деле это не так. Просто последние годы были очень удачными. Но этот период когда-нибудь закончится. Будет значительная просадка и проверка на прочность. Чтобы предсказать дальнейшее поведение, нужно изучать статистику. По России её очень мало.

Кроме того, 60% оборота всех платежей происходит в долларах. Большинство транснациональных компаний, которыми мы пользуемся каждый день, — из США.

С точки зрения финансовой отчётности компаний между Россией и США нет разницы — везде нужно смотреть на одни и те же мультипликаторы. Некоторые российские компании торгуются на зарубежных биржах. Их отчётность соответствует мировым стандартам, поэтому их цифрам можно доверять.

При этом на российском рынке есть один нюанс. Большую часть доходов мы получаем за счёт экспорта, то есть зарабатываем валюту. Поэтому в последнее время я стал менее категоричен к нашей стране. Зарабатывать на долларе можно, даже покупая российские компании. Но пока я сделал исключение всего для одной российской компании — в 2020 году у меня были акции Яндекса, на которых я заработал 83% .

Как я выбираю ценные бумаги

Есть секторы, которые я обхожу стороной. Например, мне не нравятся банки. ФРС США запрещает банкам выплачивать дивиденды выше определённого уровня и заставляет часть выручки направлять в резервы. Это сильно ограничивает доходность вложений.

Рассмотрим для примера Facebook. Её акции упали из-за блокировки аккаунта Трампа, у них проблемы с WhatsApp и т. д. При этом компания очень сильная с точки зрения фундаментальных показателей и долговой нагрузки. Я бы её взял. У меня есть немного её акций, буду докупать ещё на просадке.

В дивидендный портфель я набираю компании, которые регулярно платят дивиденды. Я не планирую продавать эти акции в ближайшие 20–25 лет. Для этого портфеля я рассматриваю даже стагнирующие компании. Например, AT&T (одна из крупнейших в мире телекоммуникационных компаний) не растёт бурно — компания купила кучу дорогих активов, которые сейчас упали в цене. Но главное — они платят дивиденды на уровне 7% годовых в долларах. Для меня важен размер дивидендов, а не стоимость бумаги.

В каждом из моих портфелей я держу не больше 5% одной компании и не больше 20% какого-то биржевого фонда (ETF). ETF для новичков — просто must have. Мне кажется, что с них и нужно начинать инвестирование. В дивидендном портфеле у меня есть ETF SDIV , который ежемесячно выплачивает дивиденды. Но он доступен только квалифицированным инвесторам или клиентам иностранных брокеров, например Interactive Brokers.

Я стараюсь не нарушать свою стратегию. Даже если вижу, что акция сильно просела и сейчас её можно выгодно купить — я не буду этого делать.

Что входит в мои портфели

В дивидендном портфеле у меня находятся акции 21 компании и ETF. Среди них:

ETF на золото — держу, чтобы в период кризиса немного его продать и заработать. Когда инвесторам страшно, они покупают золото.

AT&T — у неё стабильная выручка и высокие дивиденды в размере 6,98% .

BTI (British American Tobacco — табачная компания) — дали 7,92% дивидендов за прошлый год.

MO (Altria Group — табачная компания) — заплатили 7,07% дивидендов в прошлом году.

SDIV — это ETF из 100 компаний со всего мира с ежемесячной выплатой дивидендов. Портфель максимально диверсифицирован.

SRET — это REIT ETF — фонд, состоящих из компаний, управляющих недвижимостью (но он доступен только для клиентов иностранных брокеров). Доходность — около 6% годовых с ежемесячной выплатой дивидендов.

Этот портфель я не пополняю. На получаемые дивиденды я докупаю акции этих компаний, и так он постоянно увеличивается.

В портфеле роста у меня куплены акции 16 компаний. В их числе Intel, Facebook, Visa, Microsoft, Яндекс, Alibaba. Я рассчитываю на значительное увеличение стоимости этих акций в будущем.

В венчурном портфеле у меня собраны бумаги 9 компаний. Я его составлял с учениками своего курса про инвестиции весной 2020 года. Сейчас там Macy’s (розничная торговля), Halliburton (нефть и газ), Spirit AeroSystems Holdings (авиапроизводство), Targo (таможенные услуги) и другие. Это мои самые рискованные инвестиции, которые я отбирал исходя из глубины падения и вероятности того, что компания переживёт кризис.

Сколько я зарабатываю на инвестициях

От дивидендного портфеля я не ожидаю огромных дивидендов. Я просто слежу, чтобы компании стабильно платили деньги. Если они перестают платить дивиденды, то продаю их бумаги. В среднем моя дивидендная доходность составляет 7,3% годовых в долларах.

Портфель роста увеличился в 2020 году на 42%. Больше всего я смог заработать на Яндексе (около 100%), Microsoft (40%), ETF на Южную Корею EWY (57%).

В венчурном портфеле некоторые компании дали мне рост 200%, но средней цифры у меня нет, там всё быстро меняется. Это небольшой портфель, в котором примерно 7% моего капитала.

Мои неудачные вложения

Я стараюсь не фиксировать убытки. Каждая компания появляется в моём портфеле не случайно. Слабые в него попасть не должны. Но если у компании появляются проблемы, то я предпочитаю переждать их. Даже если у компании будет всё очень плохо, то максимум я потеряю 5% своего портфеля.

У меня было два прокола. Первый — Ford, который перестал платить дивиденды и стоимость акций сильно упала. Я покупал эти акции по цене около $7,5, а она свалилась ниже $4. Если бы продал, то получил бы 50% убытка, но я дождался восстановления цены и вышел в ноль. Правда, потерял на валютной переоценке, поскольку покупал при курсе 60 ₽ за доллар, а продавал по 70 ₽ за доллар. В этом случае мне пришлось заплатить ещё и налог.

Второй неудачный опыт был связан с канадской компанией Vermilion Energy Inc (VET), которая занимается добычей и транспортировкой газа. Когда цена на нефть сильно снизилась, газ потянулся за ней. Раньше компания ежемесячно платила дивиденды, но потом перестала. В итоге цена упала с $14 до $2. В этот момент я её докупил, чтобы усреднить потери. Сейчас она стоит около $6. Когда она дойдёт до $7,5, я продам половину акций. Если потом она возобновит выплату дивидендов, то я её оставлю, если нет — то продам остальные акции.

Вообще, усредняться — не очень хорошая стратегия, это как отыгрываться в карты. Но у меня было понимание их бизнеса и надежда, что он не обанкротится из-за больших размеров.

Советы тем, кто собирается покупать американские бумаги

1. Если вы хотите сформировать портфель из акций (неважно, американских или российских), то сначала поставьте цель накопления и горизонт — на какое время покупаете. Также важно заранее определить уровень риска. Если вы азартный, то лучше не покупать AT&T. Вы продадите её, когда она в очередной раз пойдёт вниз, получите минус и разочаруетесь. Важно подбирать акции под свой темперамент.

2. Не покупайте акции, о которых все говорят. Ошибается даже Уоррен Баффетт, который жалел, что раньше не купил Apple. Ошибаются все. Никто не знает, что будет дальше. Нужно самому учиться выбирать и анализировать компании.

3. Покупайте и продавайте акции частями, а не сразу. Допустим, сегодня компания упала на 3%, и ты выделил на неё 5% своего бюджета. Хочется сразу купить на все деньги акции в надежде увидеть +5% роста цены завтра. Лучше себя остановить и купить на 1/3 бюджета. Подождать несколько дней и купить ещё на 1/3 и так далее. Если акция пойдёт вниз, то вы — молодец. Если вверх, то вы всё равно заработаете.

Государственная пенсия всегда была чем-то эфемерным: вроде бы она есть, но как на нее жить — неизвестно. Оставалась надежда на индексации и государственные реформы. С последними изменениями пенсионной системы надежды растаяли как мартовский снег.

Неприятно, но расстраиваться не стоит. Если до пенсии осталось 5–10 лет, то время необходимо провести с пользой и заняться формированием капитала.

Как определить необходимую сумму

А теперь разберем, как будущему пенсионеру создать пассивный доход

Банковский вклад

Да, проценты по вкладам чуть выше инфляции, поэтому заработать здесь не получится. Но в качестве подушки безопасности депозит — отличный инструмент. Если положить деньги на год и дольше, процент по вкладу будет максимально высоким, значит, финансы будут сохранены от инфляции.

Многие банки предлагают на выбор депозит или накопительный счет. Тем, кто создает финансовую подушку, лучше выбирать депозит: пополнять можно в любое время, а вот досрочно забирать деньги невыгодно.

Если к моменту выхода на пенсию ваш вклад будет приносить 10% годовых при 7–8% инфляции, то 2–3% вы сможете снимать, а на оставшуюся сумму будет начисляться процент.

Облигации

Чем ближе пенсия, тем менее рискованные инструменты следует выбирать для инвестирования: риск потери накоплений должен быть сведен к минимуму.

- Облигации федерального займа (ОФЗ) самые надежные, поскольку гарантом исполнения обязательств выступает государство. Доходность по ОФЗ на 1–3% выше, чем по вкладам, и зависит от выпуска и срока долгового обязательства.

- Муниципальные облигации сопоставимы по надежности с ОФЗ, а доходность у них выше. Они также относятся к государственным долговым обязательствам, но эмитентом выступает субъект федерации или муниципальное образование. Муниципальные облигации менее ликвидны, но при накоплении пенсионного капитала это не имеет особого значения.

- Корпоративные облигации — еще один из инструментов, который подойдет консервативному инвестору. Но надо помнить, что эмитентом таких бумаг выступает не Минфин, а крупные компании. Доходность и риски корпоративных облигаций выше, чем ОФЗ и муниципальных.

Акции

Профессионалы фондового рынка всегда рекомендуют: прежде чем вкладывать деньги в акции, следует пройти минимальное обучение. Акции — высокодоходный инструмент с высокой степенью риска. Если до пенсии лет 15–20, то можно и нужно вкладывать в акции, но если пенсия близко, в акции стоит вкладывать не более 20–30% дохода, который вы планируете откладывать.

ETF и БПИФ

То и другое — биржевые фонды. В составе фонда — акции и облигации десятков компаний, поэтому приобретая долю фонда, вы становитесь собственником всех ценных бумаг, которые в него входят. Разница между ETF и БПИФ в законодательном регулировании: ETF создан в соответствии с международными нормами, а БПИФ регулируется российскими законами.

ETF и БПИФ — идеальные инструменты для новичков. Не нужно разбираться в доходности отдельной компании: можно купить ETF на компании IT-сектора или БПИФ на золото. Доходность фондов, как и доходность акций, нельзя предсказать, но при выборе фонда полезно посмотреть его показатели за последние несколько лет.

Недвижимость

Вклады и ценные бумаги хороши тем, что начинать копить можно с любой суммы, а вот квартиру на 1 тыс. руб. не купишь. Но если есть деньги на первоначальный взнос в размере 50% и зарплата позволяет оплатить недостающую часть кредитными деньгами, стоит рассмотреть вариант покупки небольшой студии. Жилая недвижимость растет в цене пропорционально рынку, всегда пользуется спросом, ее легко сдать или продать, так что это хорошая прибавка к пенсии.

Негосударственный пенсионный фонд

Прежде чем воспользоваться этим инструментом, нужно тщательно изучить финансовые показатели фонда за последние несколько лет. Вся информация есть в открытом доступе в интернете. Но, как правило, доходность фондов сопоставима с цифрами инфляции или даже отстает. Это подтверждают данные Банка России по доходности НПФ за 2020 год. Плюс НПФ — в защищенности вложений: механизм аналогичен Системе страхования вкладов. Но минус — в том, что доходность вложений не гарантирована.

Наличная валюта

Откладывать наличные можно для определенной цели, например для первоначального взноса на квартиру. А когда цель достигнута, приобрести недвижимость. Тем самым вы защитите накопления от инфляции и создадите дополнительный доход.

Основные принципы накопления капитала

Чтобы уровень жизни после выхода на заслуженный отдых не сильно отличался от привычного, пенсия должна составлять не менее 70% заработной платы. По данным статистики, государственная пенсия — это лишь 30% трудового дохода. Значит, остальные 40% нужно накопить самостоятельно. Если вам чуть больше 50, времени осталось мало, поэтому начинайте копить прямо сейчас.

Не секрет, что приехав на любой иностранный курорт, можно встретить много американских пенсионеров которые, выйдя на пенсию, путешествуют по всему миру. Почему американские пенсионеры могут себе это позволить, а пенсионеры некоторых других стран живут на грани выживания? Помимо свободного времени, здоровья и жизнелюбия, американским пенсионерам помогает то, что у них есть деньги на путешествия. В США, люди старше 65, это самая состоятельная часть населения. Каким образом у них это получается? Американская пенсионная система похожа на многослойный пирог:

1. В основе лежит государственная пенсионная система Social Security. Каждый работающий человек платит в систему 6.2% от зарплаты, и работодатель также платить еще 6.2%. О размере государственный пенсий я уже раньше писал. Средняя пенсия от Social Security, в 2014 была $1294 в месяц. Максимальная в 2014 году была $2642 в месяц для тех кто начинает ее получать в 66 лет (если начать получать раньше, то будет меньше, если позже, то больше). Минимальное социальное пособие для тех кто не заработал пенсию было $721 в месяц в 2014 году. В 2014 году, Social Security выплатила 863 миллиарда. Кстати, если вам интересно у кого занимает деньги американское правительство - Social Security один из крупнейших держателей облигаций правительства США. Они держат около 3 триллионов долгов федерального правительства, и получают процентов около $115 миллиардов в год. Но Social Security, это только начало пенсионного обеспечения. S ocial Security обеспечивает примерно 38% от дохода американских пенсионеров (в среднем, для людей с высоким заработком - меньше, для людей с низким заработком - больше).

2. Другой значительный источник дохода, это недвижимость . Американцы владеют более 11 триллионами недвижимости (за вычетом долгов). K пенсии, многие люди выплачивают (полностью или частично), ипотеку которую они брали 30 лет назад. Например, среди домовладельцев старше 60 лет, у 58% нет ипотечной задолженности (для домовладельцев моложе 60, лишь 20% не имеют ипотечной задолженности). Каким образом они переводят свою недвижимость в деньги? Многие просто живут в ней, и экономят на аренде/ипотеке. Другие, продают недвижимость и переезжают в место подешевле. Люди сначала покупают большие дома, со спальнями для детей, и в дорогих местах поближе к работе. А после того как они выходят на пенсии, и дети разьехались по своим собственным домам, и больше не нужен дом с 4мя спальными комнатами, и 3х местным гаражем, в дорогом месте. Поэтому дом они продают, и покупают что-либо поменьше, или в месте подешевле. Сэкономленные деньги откладывают в инвестиционный счет, и получают дополнительный доход. Также есть вариант "обратной ипотеки" (reverse mortgage). В этом случае, банк платит человеку деньги, в течении его жизни. После смерти человека, дом переходит в собственность банку. Например, человек с домом стoимостью в $250000, может сделать обратную ипотеку и получать около $750 в месяц (средняя продолжительность жизни для 65 летних - около 20 лет). Помимо Social Security и недвижимости, у американцев есть еще примерно 24 триллиона дополнительных пенсионных сбережений в различных пенсионных счетах. В целом, 81% американцев на пороге пенсии имеют либо один из счетов предоставляемых работадателем, либо индивидуальные счета (IRA) которые описаны ниже.

3. Следующим в списке значимости идут пенсионные схемы при поддержке работодателей (employer-sponsored plans). Тут очень много различных вариантов. Обычно выделяют defined benefit (фиксированные выплаты) и defined contribution (выплаты не фиксированные, и зависят от результатов инвестиций). Defined benefit работает по такой схеме - работодатель обещает пенсию, по определенной формуле. Например, 2% от зарплаты, за каждый год службы, с 80% максимумом. Проработав 40 лет, можно получить 80% от зарплаты (обычно берут среднюю зарплату за какой-то период, например 5 лет с наивысшей зарплатой). Defined benefit постепенно отмирает, так как работодатели не хотят брать на себя такие долгосрочные пенсионные обязательства. Такие планы сохранились только у очень крупных частных компаний, и у правительств штата, или школьных округов. Эти defined benefit планы имели около 8,7 триллионов активов на конец 2013 года. Defined contribution проще для работодателя. Работник отчисляет какой-то процент зарплаты. Работодатель добавляет от себя какой-то процент. Деньги инвестируются (обычно работник может выбирать куда инвестировать). И в результате, что будет, то будет. На конец 2013 года, в Defined Contribution пенсионных счетах лежали 5,9 триллионов активов. Существует много различных подвидов этих счетов - 401(k), 403(b), 457, и другие.

4. Затем американские пенсионеры сберегают средства в индивидуальных пенсионных счетах (Individual Retirement Account, или IRA). Также, есть много различных подвидов этих счетов, с разными условиями и ограничениями. Люди самостоятельно выбирают куда вкладываются эти деньги - либо в традиционные взаимные фонды (mutual funds, аналоги российских ПИФов) которые вкладывают в акции или облигации компаний и государств, либо могут вкладывать в любые другие нетрадиционные активы, как золото, нефтяные фьючерсы, недвижимость, раритетные автомобили, лес. В IRA на конец 2013 лежали около $6,5 триллионов активов.

Некоторые люди называют такие вложения спекуляцией, и считают, что это сродни игре в рулетку. Элемент риска, конечно, есть всегда и во всем, но риск сильно уменьшается за счет диверсификации (вложение в сотни различных компаний, по всему миру), и за счет длинного периода времени. Если вкладывать в диверсифицированный портфель бумаг, и если брать длинный отрезок времени, то за предыдущие 300 лет, инвестиции всегда приносили положительный доход, даже во время страшный войн, кризисов, и эпидемий. При этом, инвестировать можно не только в американские компании, но и в компании любой другой страны. Вот например список самых крупных позиций, одного международного взаимного фонда. Это всемирно известные компании, которые производят и продают свои продукты по всему миру. И в этом фонде содержаться акции более 900 подобных компаний. Поэтому, что бы не случилось в одной стране или регионе, или в одном секторе экономике, они не могут все разориться одновременно.

Вот, например, результат инвестиций в диверсифицированный портфель фондов на протяжении последних 10 лет. Средняя доходность составила 12.38% в год. Лишь 2 года, 2008 и 2011, имели отрицательную доходность. Если доходность сохранится на прежнем уровне, и больше ничего на этот счет не класть, то через 25 лет там будет $1,5 миллиона.

5. Помимо категорий описанных выше, также есть другие механизмы сбережений на пенсию , как например, обычные банковские вклады, или акции/облигации/ взаимные фонды вне пенсионных планов/или бизнес, который приносит доход. У одного моего знакомого, например, есть кусок земли, который он сдал в аренду под строительство McDonalds. Теперь он получает арендную плату с этого ресторана.

Также в США развита система накопительного страхования жизни (permanent life/whole life/universal life). Люди покупают страховой контракт. Если они умирают преждевременно, то их семье платят страховку. Если не умирают, и доживают до пенсии, то на счету в страховой компании лежит определенная сумма денег, которую можно получить.

В итоге, если посмотреть кто владеет большей частью американской (да и мировой экономики), то окажется что пенсионеры в западных странах, владеют большей частью мировых активов. За свою рабочую жизнь, они откладывают деньги, которые потом вкладываются в экономику. Когда они выходят на пенсию, то получают доход от этого, и живут безбедно. Это позволяет не только пенсионерам жить достойно, но и экономике страны развиваться, за счет более дешевых "длинных" денег.

Читайте также: