Когда появились пенсии в сша

Обновлено: 19.04.2024

Эту статью могут комментировать только участники сообщества.

Вы можете вступить в сообщество одним кликом по кнопке справа.

Просвещение о пенсиях: США

Итак, моя теория состоит из 3 пунктов -

1) Пенсия нами не заработана, это — финансовая пирамида.

2) Пенсия — мощный инструмент поощрения бездетности и разрушения семьи.

3) Ровно через поколение(25-30 лет) после введения всеобщих обязательных пенсий рождаемость падает до уровня малодетной семьи(1-2 ребенка) и происходят сексуальные революции, вследствие чего рождаемость падает уже ниже смертности.

Рассмотрим, как это происходило в разных странах. Вот 4 страны, определяющие лицо запада — США, Германия, Англия и Франция.

США

(На всезнайство я не претендую. Если кто найдет более точные данные, буду только рада.)

Первые пенсии начали выплачиваться в 1940 году. Первой пенсию получила некая Ида Мэй Фуллер 31 января 1940 года, внесшая в систему 24 доллара 75 центов, и получившая 22888 долларов, прожив около 100 лет (вот как выгодно!).(1) Собственно, реформы Рузвельта и положили конец этой самой Депрессии.

Нет, конечно, и до этого кое-что было. Ещё в 1776 году, в год провозглашения Независимости (от Англии), были назначены пенсии для солдат-инвалидов в войне с Англией. И до конца 18 века так и оставалось. В 19 веке появились т. н. пенсионные планы (первая программа пенсионного страхования при компании « American Express ”) За весь 19 век образовалось более дюжины пенсионных программ, в основном — на железных дорогах. Такие программы финансировались работодателями, чтоб удержать ценных сотрудников. В 1905 появилась первая программа пенсионного обеспечения. Она, в отличие от предыдущих, финансировалась работниками — членами профсоюза.

К 1900-1925 было уже около 300 пенсионных программ. Но — охвачено ими было только около 10% рабочей силы, т. е. 90% работников пенсий не получали, и получать их в их жизненные планы не входило. (2)

Резко отличалась и психология тех людей от той, что общепринята сейчас. Мы привыкли считать американцев нацией юристов, которые судятся за каждую копейку и норовят урвать не важно что, не важно с кого. Но так было не всегда. Во времена Великой Депрессии был поставлен интересный психологический опыт: на улице подходили к людям и предлагали им обмен: обменять свой 1 доллар на 29, без всяких процентов и условий. Подавляющее большинство отказывалось брать незаработанное — и это в голодные годы Депрессии! Сравните с тем, что происходит сейчас.

А что же с рождаемостью? Америка когда-то была традиционно многодетной страной. В 1820 году коэффициент суммарной рождаемости был 50 детей на 1000 жителей, т. е. 7,5 ребенка на женщину. Впоследствии он снижался. К 20 веку Америка была уже среднедетной. И никакого противоречия здесь нет. Пенсии не являются единственным фактором, влияющим на рождаемость, другие факторы, такие как войны, в особенности проигранные, голода, эпидемии, тоже могут её уменьшать - это очевидно.

Почему же я из всех выделяю пенсию, почему так ополчаюсь против неё?

Да потому, что у неё особая роль, она (пенсия) является спусковым крючком, лишь она способна опустить рождаемость ниже смертности, т. е. включить механизм вымирания. Все прочие факторы снижают рождаемость, но до приемлемого уровня выживания, в демографии называемого «уровнем простого воспроизводства населения — 2,3 ребенка на женщину. Именно этот уровень примерно совпадает с числом детей, способных прокормить своих родителей в старости.

Фигурально выражаясь, вы можете без опасности для жизни пройти по улице, зайти в оружейный магазин, выбрать себе оружие, купить его и патроны к нему, принести домой, зарядить, вертеть его в руках, даже поднести к виску (так действуют все прочие факторы) — ничего не случится, пока вы не нажали на курок. Таким вот курком и являются пенсии.

Так не нажимайте на него. Не берите пенсий.

Достоверные данные существуют с начала 20 века. Вот данные (в пересчете на детей на женщину):(4)

1906 год — 3,70 ребенка на женщину

Далее началась Великая Депрессия, и иммиграция резко снизилась, снизилась и рождаемость, по вполне понятным причинам.

Считается, что национальная пенсионная система США родилась в 1935 году, когда Франклин Делано Рузвельт подписал Закон о социальном обеспечении. С тех пор каждый гражданин Америки уверен: что бы ни произошло в стране или мире, его пенсия останется в сохранности и будет ему выплачиваться. Основой этой системы является федеральный Фонд социального страхования США (ФСС). Имеются также многочисленные фонды штатов и муниципалитетов, причём по отдельным профессиональным группам (фонды пенсионного обеспечения полицейских, учителей, врачей, водителей грузовиков, строительных рабочих и т. п.). В прошлом году пенсионные выплаты по официальной программе получали 59 миллионов американских пенсионеров, инвалидов, членов их семей, а также потерявших застрахованного кормильца (считая выплаты частных систем пенсионного обеспечения, функционирующих по накопительному принципу и дополняющие официальную пенсионную систему США).

Право на получение выплат от государства имеют граждане США с 13-летним трудовым стажем. Средняя государственная пенсия в США составляет примерно 40% от заработной платы работника. Так что размер выплат напрямую зависит от заработной платы и рода профессиональной деятельности. Возраст выхода на пенсию в США варьируется. Он зависит от профессии, а также от года рождения человека: 1937 год рождения и ранее – пенсионный возраст составляет 65 лет. Затем он начинает постепенно увеличиваться; 1955 год рождения – это уже пенсия с 66 лет и 2 месяцев; в среднем пенсионный возраст жителей США начинается с 65 лет для женщин и 67 лет для мужчин. Если американец захочет выйти на пенсию раньше положенного срока, его пенсия будет меньше.

Многие американцы не могут выработать необходимой пенсии в силу того, что они не в состоянии представить документы, подтверждающие наличие у них минимального трудового стажа (13 лет). В прошлом году численность трудоспособных американцев, имевших статус "официально безработные", была равна 7,9 млн человек. Однако это только верхняя часть айсберга. По тем или иным причинам не работали еще 94,7 млн американцев. То есть общее количество трудоспособных американцев, не работавших в прошлом году составляло 102,6 млн человек. Кто-то из них живёт за счёт пособий по безработице (официальные безработные), кто-то – за счёт родственников или своих накоплений. Многие пользуются продовольственной помощью (так называемые продовольственные талоны), их в прошлом году было примерно 46 млн человек. Многие из них никогда не смогут претендовать даже на минимальную пенсию.

До начала 70-х годов ХХ века официальная система пенсионного обеспечения и социального страхования в США работала безупречно. Фонд социального страхования пополнялся быстрее, чем росли выплаты. А такое было возможно, поскольку росли реальные зарплаты, с которых начислялись взносы с ФСС. В 70-е годы рост отчислений в Фонд замедлился, стали возникать диспропорции между доходами и достаточно щедрыми обязательствами государства перед теми, кто стал пенсионерами в предыдущие годы. При президенте Рейгане ситуация стала катастрофической. К 1982 году выяснилось, что уже к следующему году в ФСС закончатся деньги. Для решения проблем была создана Национальная комиссия по реформе соцобеспечения во главе с Аланом Гринспеном (в последующем глава ФРС США). Решить задачу тогда удалось посредством закручивания гаек, в том числе путём повышения собираемости взносов и налогов.

Однако не это было главное. Изменилась модель пополнения средств Фонда социального страхования. ФСС превратился в одного из крупных инвесторов США, доходы которого стали определяться не выплатами трудящихся, а доходами от вложений и активов. Причём основные активы фонда были вложены в казначейские бумаги США. Созданной Гринспеном системе скоро исполнится 35 лет, и за это время она принципиально не менялась.

Сейчас система пенсионного обеспечения США, кажется, опять входит в полосу кризиса. Некоторые говорят даже, что за кризисом последует смерть. В 2016 году Фонд соцстрахования США в своем портфеле активов имел казначейских ценных бумаг на сумму 2,8 трлн долларов. А поскольку учётная ставка ФРС с 2008 г. находилась на уровне 0,25%, то доходность от казначейских бумаг не превышала 1% годовых. Согласно прогнозам бюджетного управления Конгресса США, дефицит ФСС будет стремительно расти и к 2025 году достигнет 361 млрд долларов. Если срочно ничего не изменить, в 2029 году Фонд вовсе перестанет существовать как финансовый орган.

Первые опасения по поводу краха пенсионной системы США появились в начале текущего десятилетия, когда на пенсию в массовом порядке стали выходить люди, родившиеся после 1948 года. Тогда в США наблюдался бэби-бум, после чего рождаемость пошла на спад, и теперь трудоспособное население не может обеспечить пенсионеров.

Ещё в 2014 году крупнейший в мире хедж-фонд Bridgewater в исследовании о будущем пенсионных фондов США пришёл к неутешительному выводу: 85 процентов пенсионных фондов США должны обанкротиться в течение ближайших 30 лет. По оценке организации, доходность пенсионных фондов в обозримом будущем не будет превышать 4% годовых. При этом их суммарные активы составляют 3 триллиона долларов, а обязательства – 10 триллионов долларов. Согласно подсчётам Bridgewater, для осуществления всех выплат необходимо генерировать доходность в 9% годовых. В 20 процентах сценариев, рассмотренных Bridgewater, деньги у пенсионных фондов закончатся в течение 20 лет. В 80 процентах сценариев банкротство почти всех фондов состоится в ближайшие полвека. Похожая ситуация и на уровне штатов. Согласно исследованию неприбыльной организации Pew Charitable Trusts, в отдельных штатах дыра в пенсионном финансировании достигает 1,5 трлн долл., причём Кентукки, Нью-Джерси, Иллинойс, Пенсильвания и Калифорния наращивают её самыми высокими темпами.

Ситуация, с которой сталкиваются Фонд социального страхования США, типична и для фондов отдельных штатов и частных пенсионных фондов. Пока имеют место банкротства лишь сравнительно небольших фондов, поэтому население ещё не прочувствовало остроту надвигающейся угрозы. Например, в прошлом году произошёл крах пенсионного фонда полиции Далласа. Фонд обслуживал около 10 тыс. участников пенсионного плана. Относительно немного на фоне численности населения города в 1,258 млн человек, поэтому банкротство фонда на жизни Далласа в целом не сказалось. Муниципалитет стал выплачивать пострадавшим пособия в размере 37,5% в рамках пенсионного плана (максимальная сумма, разрешаемая законом штата).

Впрочем, некоторые случаи выпадают из поля зрения экспертов. Например, в 2013 году произошло банкротство целого города – Детройта. 3 декабря 2013 года американский суд признал Детройт банкротом с общей суммой задолженности 18,5 млрд долл. Естественно, там также рухнули все пенсионные фонды (которые, как выяснилось, оказались кредиторами казны города), а пострадавшие пенсионеры стали получать жалкие пособия с уровней штата (Мичиган) и федерального уровня. Сейчас в ситуации, похожей на банкротство Детройта, может оказаться ещё более крупный город – Чикаго. Больше того: банкротом может оказаться целый штат, на территории которого находится Чикаго, – Иллинойс. И опять выплывают пикантные подробности: оказывается, и власти Чикаго, и власти штата Иллинойс давно уже залезли в карманы подведомственных им пенсионных фондов. Пенсионные фонды и бюджеты властей – сообщающиеся сосуды. Иллинойс уже два года живёт без принятого бюджета, заложенный дефицит в текущем проекте бюджета составляет 6,2 миллиарда долларов, а уже имеющиеся неоплаченные счета – 14,6 миллиарда. Банкротами могут стать и город Чикаго, и штат Иллинойс, и многочисленные пенсионные и иные внебюджетные фонды штата и муниципалитетов.

Пока никаких спасительных идей у американских властей не рождается. Все разговоры идут вокруг того, как минимизировать расходы на пенсии. Тут два традиционных варианта – снижение величины пенсий и увеличение времени выхода на пенсию. Или комбинация двух вариантов.

Вот данные о структуре активов пенсионных фондов ряда стран из доклада консультативной компании Mercer за 2015 год. Во Франции в пенсионных фондах на акции национальных компаний приходилось 17 % активов, на акции зарубежных компаний – 12 %, на местные облигации (как государственные, так и корпоративные) – 55 %, на иностранные облигации – 4, на прочие активы – 12. А вот эти же показатели по Германии (%): 4, 7, 59, 5, 25. Показатели по Великобритании (%): 14, 25, 37, 3, 21. Показатели по Швейцарии (%): 13, 18, 20, 26, 23. Показатели по Нидерландам (%): 5, 18, 43, 6, 28. Показатели по Дании (%): 3, 20, 41, 9, 27. Как видим, наибольшая доля акций у пенсионных фондов Франции (29%), Швейцарии (31%) и Великобритании (39%). Впрочем, за пределами Европы есть страны, где в активах пенсионных фондов доля акций также очень высока. Например, в Австралии 25% активов приходится на акции местных компаний и ещё 27% – на акции иностранных компаний. У Японии эти показатели соответственно 25 и 25%, у Гонконга – 35 и 30%, у Чили – 18 и 25%.

Конечно, пенсионные фонды стремятся формировать свои портфели за счет акций компаний с максимальными инвестиционными и кредитными рейтингами. Но у некоторых фондов возникал соблазн приобретения корпоративных акций и облигаций с более высокой доходностью. И были случаи финансовых потерь.

В Вашингтоне судорожно ищут выход из кризиса пенсионного обеспечения США. В частности, обсуждается вопрос о возможности работы ФСС с корпоративными акциями и облигациями. Впрочем, скептики горько шутят, что в случае реализации этого варианта грань между пенсионными фондами и обычными инвестиционными фондами будет окончательно размыта. А кончится всё трансформацией пенсионных фондов в банальные хедж-фонды с печальными последствиями для американских ветеранов труда.

Действующая пенсионная система в Соединенных Штатах Америки была разработана и запущена в 1935 году. С тех пор она практически не подвергалась изменениям и снискала славу одной из самых эффективных и запутанных в мире. Благодаря американским фильмам сложился стереотип, что пожилые люди в этой стране живут счастливо и много путешествуют. Так ли это на самом деле, каковы особенности пенсионных выплат и сколько составляет пенсия в США?

Что говорится в законах США о пенсии

Сознательные американцы начинают задумываться о том, на какие средства будут жить в старости, уже в молодом возрасте. Кто-то покупает акции крупных компаний, кто-то приобретает недвижимое имущество, едины они только в одном – в добровольном перечислении денег в пенсионные фонды.

Законодательству, которое сегодня действует в США в сфере обеспечения пожилых граждан, в 2020 году исполнится 85 лет. За эти десятилетия оно реформировалось и совершенствовалось, но не меняло своей сути.

Система пенсионного обеспечения в США поддерживается за счет работы государственных и частных фондов.

В основу пенсионных выплат положены добровольные накопления граждан в течение трудовой деятельности. Те, кто занимается частным бизнесом, могут перечислять взносы в негосударственные пенсионные фонды страны.

Работодатели и работники выплачивают налоговые отчисления в равной мере, а из них уже формируются пенсионные выплаты. Это позволяет привлечь к федеральной программе, работающей по распределительному принципу, почти всех жителей государства.

Количество пенсионеров в США на сегодняшний день составляет чуть более 43 млн человек, а это почти 13 % от общей численности населения.

Как формируется пенсия

Пенсионная система в Америке имеет следующую структуру:

- Государственная – предполагает осуществление взносов и работодателем и работником, и является основой при формировании пенсионных выплат.

- Частная – подразумевает открытие социального счета, куда гражданин сам вносит средства, аккумулирующие пенсию.

- Накопительная – заключается в том, что некая организация (государственная или частная) с согласия работника принимает определенный пенсионный взнос, который со временем приумножается и является дополнительной выплатой к основному пенсионному пособию.

Государственную систему формируют взносы, которые платят работающие лица в американский Пенсионный фонд. Ставка выплаты составляет 7,65 % и для работника и 7,65 % – для его работодателя. Это означает, что общий взнос составляет 15,3 %.

Основная сумма уйдет на пенсионное пособие от государства, небольшая – на медицинское обеспечение в старости. Частные предприниматели и самозанятые лица оплачивают взнос в двойном размере.

Средства, которые гражданин перечисляет в частные пенсионные фонды США, принадлежат лично ему. А потому он сам решает, сколько денег и на какие счета намерен отложить.

Максимальная сумма отчислений не должна превышать 15 % от дохода. Такое накопление средств не является обязательным. Житель Америки может вообще ничего никуда не перечислять.

Частный счет называется Individual Retirement account (IRA). Деньги на нем замораживаются фондом вплоть до выхода на пенсию. А если плательщик захочет их снять, ему придется уплатить пеню. Если сумма отчислений не превышает 2 000 долларов, налог с нее не взимается.

Накопительную пенсию формируют взносы, которые делает работодатель в так называемый накопительный фонд. Они также бывают частными и государственными. Преимущество их в том, что они хранят средства под проценты (чаще всего 9 % годовых).

Размер выплат компания устанавливает сама. Когда перед американцем стоит выбор, какому предприятию отдать предпочтение при устройстве на работу, он выберет ту, которая больше платит в счет накопительной пенсии. Да и государство поощряет работодателей, которые заботятся о своих сотрудниках, обеспечивая тем налоговые льготы.

Процедура, как формируется пенсия в США, выглядит одинаково и для граждан и для иммигрантов. Суть ее заключается в ежегодном начислении баллов.

Чтобы пенсия была начислена, кандидату необходимо набрать 40 поинтов (по 4 за каждый отработанный год из обязательных 10 лет). К концу каждого года Пенсионный фонд рассылает уведомления работающим гражданам о том, какое количество баллов они уже набрали, сколько составляет потенциальная пенсия и сколько средств находится на их счетах.

Пенсия и другие социальные выплаты

Большая часть американских пенсионеров вполне комфортно живут на получаемое социальное пособие. Но, поскольку пенсионное страхование в США является частью общей системы социальной защиты населения, для тех, чье обеспечение не является достаточным, предусмотрено большое количество программ, поддерживаемых на уровне штата или государства:

Пособие по инвалидности в США выплачивается не только тем, кто лишился возможности трудиться в результате увечья, но и тем, кто приобрел профессиональное заболевание.

В некоторых штатах предусмотрено обеспечение пожилых людей транспортом для поездок за покупками. Практически все штаты предоставляют услугу вызова медсестры на дом.

Условия, при которых можно выйти на пенсию

В Соединенных Штатах не установлен единый для всех возраст выхода на заслуженный отдых. Зависит все от пожеланий самого американца и от года его рождения:

- Те, кто родились до 1937 года, начинают получать пособие в 65 лет.

- Тем, кто родился после 1937 года, ценз увеличивается на 2 месяца за каждый последующий год. Так, к примеру, лица, рожденные в 1955 году, выходят на пенсию в 66 лет и 2 месяца. Максимальный порог начала пенсионного возраста составляет 67 лет.

- Выход мужчин на пенсию в США, равно, как и женщин, рожденных после 1956 года, возможен в 67 лет.

- Некоторые категории людей начинают получать пособие гораздо раньше (зависит от профессии). К примеру, военнослужащие становятся пенсионерами, отслужив 20 лет. Получившие ранения и травмы в ходе выполнения обязанностей уходят на пенсию раньше. Полицейским пенсия положена также после 20 лет работы, но при достижении 55-летнего возраста.

Пенсионный возраст в Америке для женщин в среднем составляет 65 лет.

Представители обоих полов могут выйти на пенсию и в 62 года. В этом случае придется написать заявление в Пенсионный фонд, в котором нужно привести основания для досрочного выхода на пенсию. Но выплата в таком случае составит всего 74 % от положенного пособия.

Чаще всего на такой шаг идут люди, которые лишились работы по инициативе компании, те, кто занимается тяжелым физическим трудом или накопил достаточно средств для безбедной пенсии.

Повышение пособия до уровня 100 % для таких граждан не предусмотрено. Исключение составляют только малообеспеченные жители государства, чей доход меньше 15 тысяч долларов в год.

Последнее повышение пенсионного возраста в США произошло в 1983 году. Тогда планка была установлена на отметке в 67 лет. Сегодня этот вопрос американским правительством даже не рассматривается.

Пройдите социологический опрос!

Размер американской пенсии

Уровень выплат, которые начисляют пенсионерам, зависит от трудового стажа, размера зарплаты, сферы, в которой они трудились, от штата и многих других факторов.

По размеру пособия, которое получают люди, вышедшие на пенсию, можно судить о том, какие профессии в государстве в особом почете. Больше всех здесь получают пожарные, учителя, военнослужащие, врачи, программисты и полицейские.

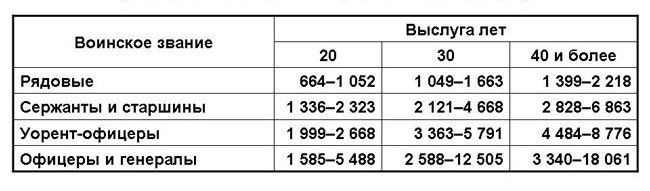

Военная пенсия в Америке зависит от выслуги лет и от звания. К примеру, рядовые, которые 40 лет жизни провели на службе, получают порядка 2 200 долларов. А офицеры и генералы с таким же стажем могут рассчитывать на пенсию от 4 до 18 тысяч долларов в месяц. При этом 40-летний срок службы дает военным право получить пенсию в размере 100 % своего оклада.

Если сравнивать американское пенсионное пособие с теми, которые выплачивают в Европе, то оно может оказаться в некоторых случаях даже ниже (например, чем в Швеции), но будет однозначно выше, чем в России.

Средний размер пенсии в США составляет 1 300–1 400 долларов. Меньше всего получают те, у кого вообще нет трудового стажа – чуть больше 300 долларов.

Лица, которые недолго проработали официально, получают примерно 600 долларов. Пенсия среднего класса составляет 750–800, квалифицированные работники могут рассчитывать на 1 500 долларов.

Приведенные суммы не означают, что выплата будет оставаться на таком уровне. В стране установлен нижний предел пособия, меньше которого не может быть ни у одного гражданина.

Минимальная пенсия в Америке в 2019 году составляет 733 доллара или 1 100 долларов в месяц на семейную пару. Если размер пенсии не дотягивает до этого показателя, государство доплачивает пенсионеру разницу.

Размер пособия для мигрантов не отличается от того, который предусмотрен для граждан страны. Но чтобы получить полноценную пенсию и в 67 лет уйти на отдых, им нужно начать зарабатывать стаж, начиная с 32 лет.

Если мигрант переезжает в Штаты после 50 лет, это означает, что ему придется трудиться после наступления пенсионного возраста или довольствоваться минимальным пособием по старости.

Пенсии в США для иммигрантов доступны также в одном из следующих вариантов: открыть накопительный пенсионный счет или копить средства на старость самостоятельно.

Хитрости американцев-пенсионеров

Доходы людей пенсионного возраста приближены к тому, сколько зарабатывает молодая среднестатистическая американская семья. Но при этом им не нужно тратить деньги на обучение детей, а медицинские услуги им покрывает страховка по старости. Чтобы еще немного сэкономить, многие отказываются от автомобиля, чтобы не оплачивать его содержание и страховые взносы.

То, как живут американские пенсионеры, во многом определяется регионом, в котором они обосновались, поскольку уровень жизни в разных штатах может существенно отличаться. Некоторые пожилые пары решаются на переезд в южную часть страны. Северные штаты являются более экономически развитыми, а значит, и затраты на жизнь там выше.

Еще одной уловкой пожилых людей является переезд в регионы, где предусмотрены многочисленные льготы для пенсионеров. Например, в штаты Флорида или Калифорния. Здесь для пенсионеров строят целые поселки, в которых они могут комфортно провести старость.

Многие еще в молодости открывают сразу несколько накопительных пенсионных счетов, чтобы получать надбавку к основной выплате.

Итоги

В рейтинге Global Retirement Index, который основан на исследованиях французской организации Natixis и оценивает уровень жизни пенсионеров, Россия занимает 40-е место, а США – 17-е. В основу оценивания положены такие факторы, как материальное обеспечение, экология, занятость, отношение к пожилым людям, качество медицины, уровень счастья и прочие.

Чем отличаются пенсии в США и России по состоянию на 2019 год, приведем в таблице:

| Критерий | Россия | США |

|---|---|---|

| Пенсионный возраст военных | 45 | 55 |

| Пенсионный возраст мужчин | 65 | 67 |

| Пенсионный возраст женщин | 60 | 65 |

| Средний показатель продолжительности жизни | 71.9 | 78.5 |

| Минимальное пособие по старости (для тех, у кого нет стажа) | 76 $ | 300 $ |

| Средний уровень пенсионных выплат | 214 $ | 1 200 $ |

| Пенсия военного в звании старшего сержанта со сроком службы 25 лет | 204 $ | 1 600 $ |

| Пенсия бюджетного служащего (пожарного, чиновника, полицейского) | 298 $ | 1 550 $ |

| Сумм отчислений в Пенсионный фонд | 0.22 | 15,3 % (половину оплачивает работник, половину – работодатель). |

Пенсионеры-иммигранты из РФ могут получать пенсию сразу в двух странах. Но важно помнить, что начиная с 2015 года деньги не перечисляются в зарубежные банки.

Получить пособие можно только в российском банке в рублях, оформив сразу карту для снятия денег за границей. Перевыпускать карту по истечении срока действия можно через представителя в России, на которого нужно написать доверенность. Чтобы выплаты не остановили, раз в год нужно направлять уведомление в Пенсионный фонд РФ о том, что пенсионер жив. Сделать это можно через российское консульство в США или через специализирующихся на данном вопросе нотариусов.

Соединённые Штаты Америки славятся не только высоким уровнем заработных плат, но и достойным пенсионным обеспечением. Очень часто приходится слышать о том, какая комфортная жизнь у американских пенсионеров, которые с выходом на пенсию путешествуют по миру и переезжают в более солнечные уголки Америки. В статье затронем основы пенсионной системы США и особенно подробно остановимся на размере пенсий.

Сравните уровень жизни в России и США – это довольно любопытно.

Пенсии в США являются наиболее высокими по сравнению с другими странами

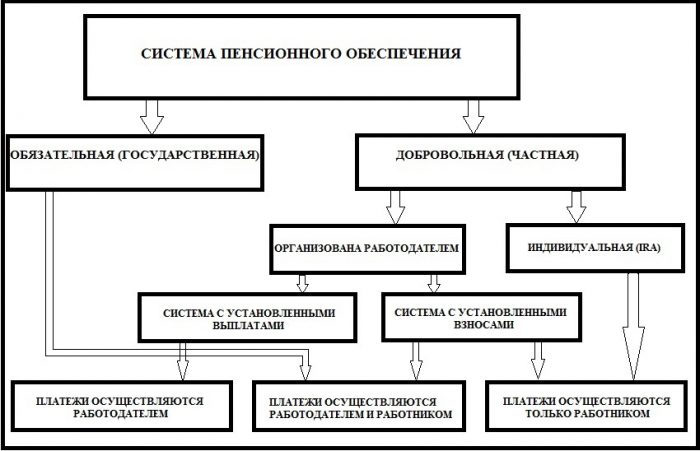

Виды пенсионного обеспечения

Выплата пенсий привязана к системе социального страхования, успешно функционирующей в США на протяжении многих десятков лет. В случае наступления страхового случая (достижения определённого возраста) государство гарантирует лицу, если последнее отвечает неким условиям, ежемесячную пожизненную выплату пенсии.

При этом всю пенсионную систему можно разделить на три вида:

- Государственная страховая пенсионная система. По ней работодателем и самим работником уплачиваются соответствующие пенсионные взносы с дохода. Именно эти взносы служат основой формирования будущей пенсии.

- Обеспечение в рамках негосударственной системы. Здесь ключевое значение имеет открытие специальных счетов, куда гражданин в добровольно порядке вправе перечислять деньги в счёт будущей пенсии.

- Система пенсионных накоплений, суть которой в том, что организация (может быть как государственной, так и частной) принимает на свой счёт часть пенсионного взноса работника (с его согласия), и в будущем эти суммы приумножаются, служат дополнительной выплатой к общей государственной пенсии.

Система пенсионного обеспечения в США

Государственное обеспечение

Эта система формируется за счёт страховых пенсионных взносов, которые платятся в пенсионный фонд. Пенсионное страхование в США — это часть системы социального страхования. Ставка взноса установлена в 7,65%, эту сумму обязан уплатить как работник, так и его работодатель: таким образом, общая сумма взноса на уровне 15%.

При этом часть из процентной доли пойдёт на дальнейшее медицинское обеспечение по старости, но основная часть — исключительно на формирование пенсии. При этом если вы трудитесь как индивидуальный предприниматель, то платите за себя в двойном размере, т. е. и как за работника, и как за нанимателя.

Государственная страховая пенсия по старости — основная разновидность пенсии, её получают большинство американцев. Именно о ней мы будем говорить в дальнейшем в контексте возраста, условий получения, размера. Сейчас кратко охарактеризуем другие виды.

В США один из самых высоких возрастных порогов выхода на пенсию, но в этом американцы видят только плюсы. Подробнее в следующем видеосюжете.

Накопительная часть

Доступ к денежным средствам, как правило, предоставляется гражданину по истечении определённого срока (5-7 лет).

Негосударственное обеспечение

Когда человеку исполняется 60 лет, он получает доступ к деньгам на этом счету. Если он соберётся снять деньги, то придётся оплатить сбор, но до этого момента деньги на счету опять же не облагаются никакими налогами. По достижении пенсионером возраста 80 лет счёт закрывается.

Средняя продолжительность жизни пенсионеров разных стран

Обычно подобные услуги предоставляются в банковском секторе, а также в частных паевых и инвестиционных фондах. Условия оговариваются уже индивидуально.

Возраст выхода на пенсию в США

Ещё раз подчеркнём, что в дальнейшем речь будет идти о первом виде пенсии — государственной страховой по старости. Выход на пенсию в США обычно происходит в 65 лет и для мужчин, и для женщин.

При этом за гражданами США сохраняется возможность выйти на пенсию досрочно в 62 года, правда, в этом случае есть ряд нюансов.

Во-первых, вам потребуется написать заявление, где обязательно нужно изложить причину вашего желания, а затем подать его в пенсионный фонд.

Во-вторых, пенсия будет вам идти не в полном размере, а лишь 70%, причём, даже когда вам исполнится 65, размер таким и останется.

Есть также другой нюанс: для тех людей, которые родились до 1954 года, возраст всегда составляет 65 лет, а для тех, кто родился позже, возраст увеличивается с каждым годом (максимальный — 67). Последнее явление связано с повышением продолжительности жизни в Америке: в 2015 году он составляет уже 78,74 года. Для сравнения, в России — 70 лет.

По статистике средний возраст мужчин, уходящих на пенсию в Америке, — 67 лет, а женщин — 65.

Иные условия

Одного возраста недостаточно для того, чтобы получать государственную страховую пенсию. Помимо этого, закон устанавливает обязательный стаж, который должен составлять 10 лет и больше. Если этого возраста не хватает, то у вас остаётся право претендовать на социальное пособие, размер которого будет заметно ниже. Однако получение последнего возможно даже в том случае, если вы не проработали в Соединённых Штатах ни дня. Легально устроиться на работу в США просто.

О том, как происходит выход на пенсию в Штатах, смотрите следующее видео.

Кроме того, необходимо иметь легальный статус резидента.

Вы можете быть как гражданином, так и, например, обладателем грин-карты: в обоих случаях право на пенсию сохраняется, причём размер её будет одинаковым как для граждан, так и для обычных резидентов.

На руках у вас должен быть также Social security number (SSN), который удостоверяет, что вы стоите на учёте в рамках системы страхования (в том числе и пенсионного).

Размер

Теперь переходим к самому интересному: какие конкретно суммы выплачиваются государством американским гражданам по старости? Если брать средний размер пенсии, то он составляет 1503 доллара в месяц. Если брать только этот показатель, то пенсия в США в несколько раз выше, чем в странах СНГ, но ниже, чем в некоторых европейских государствах. Какие пенсии в разных странах Европы, смотрите здесь.

Сколько получают пенсионеры в разных странах в 2020 году

Но если учитывать паритет покупательской способности, то здесь США обходит все государства мира: пенсионеры Америки могут позволить себе больше, чем выходцы на пенсию из стран Европы, а если учесть ещё и многочисленные льготы пенсионерам, то США можно с уверенностью назвать лучшей страной, где можно встречать старость.

Для сравнения: размер пенсии в России — примерно 214 долларов, хотя большинство пенсионеров не получают и этих денег.

Обратим внимание, что в США также есть гарантия получать фиксированный минимум. Он установлен в следующих размерах: 800 доллара на человека, 1100 — на совместно проживающих супругов. Следовательно, если пенсия назначена в меньшем размере, вы вправе подать заявление и потребовать, чтобы пенсию повысили до соответствующего предельного значения.

Пенсии американских военных и полицейских

По начислению пенсий можно судить о том, какие профессии для Соединённых Штатов особенно ценны. Так, выше среднего размера пенсионные выплаты у учителей, пожарных, а также военнослужащих и полицейских. О двух последних категориях поговорим подробнее.

Военнослужащие имеют право уйти на пенсию раньше — как только отслужат 20 лет трудового стажа.

Размеры пенсий военнослужащих ВС США в долларах

Что касается размера, то он составляет 50% от суммы оклада. Кроме того, в случае службы больше 20 лет за каждый последующий год в счёт пенсии будут идти дополнительные надбавки (2,5% в год). Если стаж — 40 лет, то сумма пенсии будет равна полной сумме оклада! И это без учёта многочисленных льгот, которые предоставляются американским военным.

У полицейских размер пенсии такой же, как у военных, и составляет половину заработной платы. При этом уйти на заслуженный отдых можно после 20 лет стажа. Если обратиться к статистике, то в том же Нью-Йорке выплаты пенсионеру, проработавшему в полиции, составляют порядка 53 тысяч долларов в год.

Пенсия президента США

Президент Соединённых Штатов Америки, являясь ключевой фигурой в государстве, претендует на особый пенсионный режим. Так, на сегодняшний день Барак Обама получает 205 тысяч долларов в год. В 2016 году размер этой пенсии был увеличен на 17,9% по предложению самого Обамы.

Как получить американскую пенсию эмигранту? Полезное видео. Рекомендуем посмотреть.

Итоги

Соединённые Штаты Америки — страна-лидер по пенсионному обеспечению, гарантирующая своим гражданам и резидентам более чем достойный уровень проживания в старости. Возможность получать не только государственную пенсию, но и накопительную и негосударственную позволяет многим людям планировать распределение своих накоплений и к достижению пенсионного возраста иметь уже солидный капитал. Возможно, именно этим объясняется тот факт, что пенсионеры США намного более счастливые, чем пожилые люди других стран.

Читайте также: