Какой процент капитализации вклада на пенсионной карте сбербанка

Обновлено: 04.05.2024

Как уже становится понятным из названия продукта, он доступен только тем клиентам, которые получают пенсию из пенсионного фонда РФ или других негосударственных ПФ. В связи с этим становится возможным не только оформить депозит, но и оформить доверенность или завещание на вложенные средства.

- Срок, на который может быть открыт вклад не превышает трёх лет, при этом возможна пролонгация на первоначальных условиях. Продлить депозит можно неограниченное количество раз, к моменту истечения срока оформления пролонгация выполняется автоматически.

- Открыть вклад можно только в рублях. В иностранной валюте продукт недоступен.

- Минимальная сумма вклада 1 рубль, что позволяет открыть депозит на любую сумму.

- Вклад не имеет ограничений на количество пополнений. Добавить деньги на счёт можно сколько угодно раз и в любом количестве.

- Для этого вклада предусмотрена возможность частичного снятия денег в случае необходимости. Клиент может воспользоваться всеми средствами на депозитном счету не допуская достижения остатком минимального значения.

- Процентная ставка по вкладу 3,50 % годовых. По условиям вклада предусмотрена капитализация процентов, при этом начисление дохода с её учётом можно рассчитать по формуле, представленной на официальном сайте банка.

Доход по вкладу начисляется каждые три месяца. Допустимо два варианта использования дохода: его капитализация и увеличение остатка на депозитном счету или перечисление процентов на карту клиента для дальнейшего распоряжения средствами.

Клиент может в любой момент закрыть вклад и забрать вложенные средства. При этом, при досрочном закрытии, начисляется процент за использование по установленной тарифом ставке. Независимо от того в какой промежуток времени было произведено досрочное закрытие депозита, процентная ставка рассчитывается без учёта капитализации, полученных ранее начислений.

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Дополнительная услуга даёт возможность организовать автоматическое пополнение сберегательного счёта.

В соответствии с индивидуальными настройками, указанными при подключении услуги, счёт будет пополняться один раз в месяц в установленную дату или при каждом зачислении на активную карту клиента.

При этом можно настроить не только периодичность пополнений, но и сумму, так, например, единоразовое ежемесячное пополнение подразумевает указание определённой суммы, а пополнение от зачисления предусматривает определённый процент от полученной суммы, который уйдёт на депозит. При этом можно ограничить сумму процента, на случай если на карту поступит большая сумма.

Подключить услугу можно в личном кабинете Сбербанка Онлайн.

Как оформить вклад и рассчитать его доходность

- Посетить ближайшее отделение Сбербанка, при себе нужно иметь паспорт или другой документ способный подтвердить личность клиента.

- Обратиться к менеджеру банка с просьбой открыть вклад и подписать предоставленный им договор об открытии сберегательного счёта.

- Внести на открытый для вклада счёт деньги от 1 рубля. Благодаря тому, что счёт, пополняемый его можно дополнить в любой момент.

Для того чтобы рассчитать предположительную доходность вклада можно использовать специально разработанный калькулятор. Найти его можно на сайте банка в специальном разделе, посвященном вкладу.

Депозитный калькулятор

Для того чтобы произвести расчёт необходимо заполнить форму актуальными данными:

- планируемую дату открытия депозита;

- дату окончания действия вклада и срок в днях высчитывать не нужно, эти значения проставляются автоматически;

- указываем планируемую сумму вклада;

- затем необходимо уточнить будет ли применяться капитализация процентов, а также планируется ли досрочное закрытие депозита;

Собираетесь открыть вклад, изучаете варианты и видите, что можно выбрать из двух вариантов — с капитализированной ставкой или без. Капитализация процентов на счёте по вкладу в Сбербанке — что это такое и кому она выгодна — расскажем в нашем материале.

Что такое капитализация

Капитализация — это прирост суммы вложений на величину рассчитанных за некоторое время процентов. Каждый расчётный период банк добавляет их к общему количеству денег на депозите. Сбережения и доходность вырастают.

В основе расчёта лежит сложная процентная ставка: процент начисляется на наращенный остаток каждый последующий период. Капитализация даёт вкладчику возможность получить больший доход.

В депозитах без наращивания ставки проценты насчитываются на первоначальный взнос и переводятся на отдельный счёт. Вкладчик может их снять. В основе расчёта лежит простая процентная ставка, когда процент начисляется только на основной остаток.

На сайте Сбербанка приводятся ставки, исчисленные для капитализированного процента и без него.

Как видно из таблицы, эффективная ставка выше в случае размещения вклада с капитализацией процентов, чем без неё.

Виды капитализации вкладов

Капитализация происходит помесячно, поквартально, каждый год или по договору — когда банк и клиент договариваются об иных сроках присоединения процентных доходов. Чем меньше срок, тем более быстрыми темпами растёт доход, поскольку увеличение основной суммы происходит чаще.

Для оценки доходности вложений используют эффективную процентную ставку, которая показывает, сколько составит итоговая ставка за всё время, пока деньги находятся в отделении банка.

Для вычисления эффективной процентной ставки с капитализацией каждый месяц применяют формулу:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8 % годовых;

- капитализация — ежемесячно.

Вычисление эффективной процентной ставки:

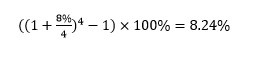

Для расчёта эффективной ставки с капитализацией дохода по кварталам используют формулу:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8% годовых;

- капитализация — поквартально.

Рассчитаем эффективную процентную ставку:

Итоговый процентный доход за год с наращением помесячно получился выше на 0,06 %, чем для вклада с ежеквартальным наращением. В первом примере выгода 830 рублей за год, во втором — 824 рубля. Если размещать деньги на больший срок, то и доход получится больше.

Определим доходность по той же ставке для вклада без капитализации:

10000*8%/100% = 800 рублей.

По каким вкладам в Сбербанке есть капитализация

По всем этим видам депозитов вкладчик может сам определить условия: нужна ему капитализация или нет. Достаточно сказать о своём решении в момент оформления договора в отделении банка или проставить галочку рядом с соответствующим пунктом при размещении депозита онлайн.

По истечении времени договора клиент может его продлить.

Условия, позволяющие увеличить ставку:

- депозиты, заключённые онлайн, имеют ставки выше, чем заключённые в отделениях банка;

- срок — для более длительного времени размещения выше процент;

- взнос — чем крупнее сумма, тем выше ставка.

Пенсионная карта

Особые условия по капитализации Сбербанк предлагает пенсионерам. Пенсионеру не обязательно открывать вклад, чтобы получать капитализацию процентов, достаточно оформить пенсионную карту для зачисления пенсии. Для её получения надо обратиться в отделение банка. За её обслуживание не берётся плата. Клиенты пользуются картой: вносят дополнительные суммы, снимают деньги, а также получают доход. Минимальная сумма, которая должна остаться — 1 рубль. Однако процент по карте будет ниже, чем для других видов вкладов, — 3,5 % годовых.

Нужна ли капитализация процентов по вкладу

Капитализация даёт шанс получить увеличенный доход в сравнении со вкладом с обычной ставкой, однако имеет свои нюансы. Когда заключаете договор, изучите все пункты.

Когда капитализация выгодна

Если вы располагаете лишней суммой и знаете, что она не понадобится в течение определённого срока — оформляйте капитализацию.

- сумма взноса — 30 тысяч рублей;

- без дополнительного пополнения;

- без возможности частичного снятия:

Возьмём тот же вклад, но без ежемесячного наращения процентов.

Ежемесячная доходность будет увеличиваться при наращении процентов, а значит, и годовая доходность тоже вырастет.

Когда от капитализации лучше отказаться

Денег на счету мало или вы знаете, что сбережения понадобятся — положите средства на вклад с обычной ставкой, не наращенной. Рассчитанные проценты банк будет перечислять на другой счёт, с которого их можно снять в удобное время.

Если вам понадобится срочно снять средства со вклада с капитализацией, придётся расторгнуть договор. При этом доход будет меньше, что заранее оговаривается банком. Как правило, это ставка текущего счёта за неполный месяц нахождения средств во вкладе.

Капитализация увеличивает сбережения. Однако если клиент планирует ежемесячно снимать некоторую сумму, то лучше выбрать вклад с обычной ставкой. Если физическое лицо выбирает депозит с капитализацией, то сумма должна оставаться неприкосновенной.

В статье подробно рассказывается о том, что такое капитализация, какие существуют ее виды, и как рассчитать доходы от такого вида вкладов. Также описаны преимущества и недостатки капитализации.

- Что такое капитализация вклада в Сбербанке

- Особенности капитализации вкладов

- Виды капитализации

- Выгода

- Как рассчитать доходность?

- Капитализация в Сбербанке без вкладов

- Преимущества и недостатки

Что такое капитализация вклада в Сбербанке

Особенности капитализации вкладов

Сбербанк предлагает несколько видов депозитов с капитализацией. Они отличаются не только процентной ставкой, но и минимальной суммой вклада, а также сроками начисления процентов. Главной особенностью является то, что при возможности досрочного снятия денег проценты от капитализации вкладчик получить не сможет. Ему выдадут только средства, которые были начислены по стандартной процентной ставке.

Таблица вкладов Сбербанка с возможностью капитализации

Виды капитализации

Виды капитализации определяются сроком, в течение которого насчитываются дополнительные проценты. Существуют такие виды капитализации:

- Разовая. Предусматривает начисление процентов лишь один раз в конце срока, но делается это лишь при его продлении, к примеру, еще на один год. То есть, это своеобразная уловка банка, заставляющая клиента оставить в нем свои деньги.

- Ежедневная. Поскольку проценты начисляются каждые сутки, то капитал должен стремительно увеличиваться. Но основная процентная ставка может быть настолько мала, что это будет практически незаметно при небольшой сумме вклада. Такой вид применяется крайне редко.

- Ежемесячная. Наиболее распространенный вид. Проценты начисляются раз в месяц, поэтому ежемесячная капитализация может быть использована для краткосрочных депозитов (3-6 месяцев).

- Ежеквартальная. Начисления происходят раз в три месяца. Этот вид капитализации Сбербанк использует довольно часто, поскольку он удобен для сроков вклада от 3 до 12 месяцев (кратных трем).

- Полугодовая. Встречается крайне редко. Начисления — раз в шесть месяцев.

- Ежегодная. Используется при заключении долгосрочных договоров (2-5 лет). Этот вид выгоден только для крупных капиталовложений. На маленькие суммы процент начисляется незначительный.

Выгода

Вклады с капитализацией процентов выгоднее, чем депозиты с обычной процентной ставкой. Но это только на первый взгляд. Обычно банковские учреждения понижают первоначальную процентную ставку, поэтому даже при начислении дополнительных процентов, конечный итог будет незначительно отличаться от суммы, полученной от депозита без капитализации. Кроме того, вкладчик должен быть готов к тому, что деньги остаются неприкосновенными в течение всего срока. Сбербанк России предлагает одни и те же виды депозитов с возможностью выбора капитализации, или ее отсутствия, при заключении договора.

Вклад в рублях на большую сумму (от 1 000 000 руб.) с любым видом капитализации будет выгодным. То же самое можно сказать о депозитах в долларах и евро, поскольку их курс постоянно растет. Но процентные ставки на вклады в иностранной валюте достаточно низки, поэтому ощутимую прибыль можно получить, вложив не менее 100 000 долларов.

Перед вкладыванием денег следует подробно изучить все предложения, учитывая процентные ставки, сроки, валюту и сумму. Можно расспросить обо всех нюансах сотрудника банка, или самостоятельно подобрать оптимальный вариант в приложении Сбербанк Онлайн с помощью удобных фильтров. Следует помнить, что банк может самостоятельно изменять ставки, порой не в выгодную для клиента сторону.

Как рассчитать доходность?

Многих вкладчиков волнует вопрос, как рассчитать доходность? Для расчета суммы, которая будет получена в конце срока, используются специальные формулы. К примеру, рассчитаем сумму без учета капитализации:

сумма вклада х (1+ (процент по вкладу/12) х период вклада).

Допустим, что сумма вклада составила 10 000 рублей, срок – 12 месяцев, процентная ставка – 15%. Поставляем данные в формулу и получаем:

10 000 х (1+(0,15:12) х 12) = 11 500

А теперь применим формулу с учетом капитализации:

сумма вклада х ((1 + проценты по вкладу) / 12) ^ период вклада).

Подставляем те же данные и получаем:

10 000 х ((1+ 0,15 : 12) ^ 12) = 11 607

Значок ^ означает возведение в степень. Расчеты можно произвести на обычном онлайн калькуляторе. В их результате видим, что сумма с учетом капитализации больше на 107 рублей.

Расчет дохода с капитализацией

Расчет дохода без капитализации

Капитализация в Сбербанке без вкладов

Для клиентов, которые не хотят открывать депозит, но желают получать доход, в Сбербанке существует специальная услуга. Это открытие социальной дебетовой карточки, которую можно пополнять и снимать с нее деньги. Проценты будут начисляться на остаток средств на счету. То есть желательно, чтобы на карте постоянно находилась определенная сумма. Банком устанавливается минимальный неснимаемый остаток. Приблизительно клиент будет получать 3-4% годовых. Чем больше клиент подключает дополнительных опций, тем больше платит за обслуживание. Соответственно и процентная ставка тоже будет увеличиваться.

Преимущества и недостатки

Главным преимуществом является возможность иметь доход, ничего не делая. Если есть свободные деньги, их лучше положить на депозит с капитализацией, чтобы в итоге получить ощутимую прибыль. Особенно выгодны вклады с возможностью пополнения. С увеличением суммы вклада увеличивается и процент.

Из недостатков можно отметить невозможность снять деньги досрочно, не теряя процентов, полученных от капитализации. Этот вид депозита не подходит людям, желающим жить на проценты, начисляемые ежемесячно или ежеквартально. Также невыгодно вкладывать небольшие суммы, поскольку прибыль получается незначительная, которая теряется при инфляции по окончании срока вклада.

Клиенты, которые хотят получить большую доходность от депозитов, открытых в банках, должны присмотреться к такой опции, и понять что это такое капитализация вклада в Сбербанке. Это позволит получить доходность на уровень выше стандартной, при этом от самого владельца вклада требуется самый минимум действий.

Сущность капитализации

Многие клиенты слышали, что депозиты с капитализацией приносят больший доход, но не всегда понимают, за счет каких факторов. Чтобы разобраться, что это – капитализация вклада в Сбербанке, необходимо прояснить механизм ее функционирования.

Капитализация – это регулярное начисление дохода по установленной ставка на всю сумму, находящуюся на депозите. При этом проценты плюсуются к общей сумме, и при следующем начислении размер дохода увеличивается при сохранении той же ставки.

Если объяснять простым языком, что значит капитализация вклада в Сбербанке – это начисление процентов на проценты . Очевидно, что чем больше средств на счете, тем выше будет эффект, так как сумма будет увеличиваться гораздо быстрее.

другое в часто задаваемых вопросах:

Рекомендуем обязательно ознакомиться еще с одним важным для вкладчика термином, в котором кроются серьезные подводные камни: пролонгация вклада в Сбербанке — что это такое?

Что значит эффективная ставка

В соответствии с банковской терминологией различаются два вида ставки с капитализацией:

- номинальная – это определенная в документах ставка;

- эффективная – фактическая ставка, образующаяся из-за эффекта мультипликации (больше чем номинальная).

Для вычисления эффективной ставки применяется сложная формула с мультипликаторами, учитывающая ежедневное изменение средств. Но простому вкладчику вычислять ее не нужно: банки сообщают ее значение, чтобы клиент мог оценить разницу между срочным депозитом и вкладом с капитализацией.

Виды капитализации в Сбербанке

Различают несколько видов капитализации процентов:

- ежегодная – проценты начисляются в конце года (календарного либо фактического с момента открытия счета), в случае со Сбербанком это может быть автоматически пролонгируемый срочный вклад;

- ежеквартальная – проценты начисляются раз в 3 месяца, так производятся начисления по вкладу Универсальный в Сбербанке;

- ежемесячная – доход начисляется каждые 30 дней.

Вклады с ежемесячной капитализацией в Сбербанке являются наиболее распространенными. Этот способ преумножения средств пользуется популярностью и у вкладчиков, так как позволяет заработать хорошую прибыль за относительно короткий срок.

Общее правило такое: чем чаще производятся начисления, тем более выгодной оказывается капитализация за счет более крупной эффективной процентной ставки.

Особенности доходных вкладов в Сбербанке

Для своих клиентов Сбербанк предлагает несколько видов вкладов с возможностью капитализации. Располагая даже небольшой суммой в 1000 рублей, можно открыть пополняемый депозит и начать преумножать свой капитал.

Зная, что это – капитализация вклада в Сбербанке, клиент уже может понять преимущества такого продукта. Не обязательно копить крупную сумму для начала инвестиций – следует начать с минимально возможной и постепенно наращивать объем депозита. Эффект сложного процента позволяет клиенту Сбербанка получить максимальный доход.

Следует понимать, что размещение средств на депозите с капитализацией не подразумевает снятие процентов. Все накопленные средства обязательно остаются на счете, иначе теряется сам смысл мультипликации.

Обратите внимание, что для акционных/сезонных вкладов с повышенной процентной ставкой скорее всего капитализация происходить не будет, но это может быть отражено в условиях договора не явно. Например, для вклада Онлайк указаны такие данные:

Если проценты будут начислены только в конце срока, то это как раз и означает: капитализации по этому вкладу нет.

Кому не важна капитализация

Открытие в Сбербанке вклада с капитализацией процентов – отличный вариант для тех клиентов, которые планируют накопить нужную сумму к определенному сроку. Такой вид депозита пригождается, если вкладчику деньги не понадобятся срочно, и он готов ждать окончания срока действия договора.

В Сбербанке предлагается несколько видов пополняемых вкладов. Открытие такого депозита позволит постепенно увеличивать накопления не только за счет пополнения, но и капитализации.

Использовать вклад с эффективной ставкой удобно для крупных накоплений, например, на квартиру или автомобиль. Пролонгировать депозиты в Сбербанке можно на неограниченный срок, так что проценты будут начисляться практически постоянно.

Данный вид вклада не подходит людям, которым нужно получать систематический доход от своих инвестиций и выводить его со счета для трат.

Как получить максимальную ставку

В Сбербанке на доходность депозитного счета влияет несколько факторов:

- валюта – наибольшую доходность имеют рублевые вклады, затем – долларовые (срочные депозиты в остальных валютах не открываются, можно завести только накопительный счет со ставкой до востребования – 0,01%);

- сумма – чем она больше, тем выше процентная ставка;

- срок – наиболее выгодными являются годовые вклады, затем их можно пролонгировать;

- способ открытия – если открыть через Сбербанк онлайн вклад с капитализацией, то клиенту предлагается более высокая ставка.

На сайте Сбербанка имеется удобный калькулятор, с помощью которого можно рассчитать будущую доходность, в том числе с систематическими пополнениями. Так вы сможете заранее спланировать план накоплений и получить максимальную прибыль.

Вклады с капитализацией в Сбербанке

В Сбербанке клиент может открыть несколько различных видов депозитов с такой опцией, как капитализация. Самым популярным вкладом Сбербанка с ежемесячной капитализацией является Управляй со следующими параметрами:

- сумма – от 30 тысяч рублей;

- ставка – до 4% при открытии онлайн (до 4,03% с учетом мультипликации);

- срок – от 3 месяцев.

Чтобы получить максимальную прибыль, необходимо поместить на счет сумму от 400 тысяч рублей на срок от 6 до 12 месяцев.

Минусом счета Управляй является относительной низкий процент, однако он компенсируется возможностью снимать средства в любой момент без ограничений. Если вам нужен вклад с возможностью забрать деньги назад в любой момент – выбирать следует именно Управляй.

Другой вариант вклада в Сбербанке с капитализацией процентов и пополнением – Пополняй. Операций снятия денег по нему не предусмотрено, но взамен предложена более высокая процентная ставка – максимальное значение 4,3% годовых (4,34% – эффективная). Удобно, что открыть Пополняй можно с минимальной суммой начального взноса – всего 1000 рублей.

К другим вкладам Сбербанка с капитализацией и пополнением относятся:

- Социальный – специальный счет для детей-сирот и ветеранов войны со ставкой 3,75% (эффективная – 3,8%), открывается только при предъявлении соответствующих документов, по нему предусмотрены операции снятия и пополнения, т.е. это максимально гибкий и удобный вид вклада;

- Сберегательный счет – полнофункциональный счет, который можно открыть в различных валютах, по рублевому доходность составляет 1-1,8%, по валютным – 0,01%;

- Детский – на имя ребенка открывается вклад Пополняй, доходность составляет от 3,6% до 4,05% (4,13% с учетом эффективной ставки), срок работы депозита – до совершеннолетия владельца.

Для систематического пополнения имеющихся у вас счетов рекомендуется подключить сервис Копилка – тогда средства будут переводиться на счета автоматически, без участия пользователя. Это позволит копить быстрее и эффективнее, так как человеческий фактор будет полностью исключен.

В тарифах к основным вкладам Сбербанка — для понимания эффективной ставки (с учетом капитализации) она указана дополнительно — серым цветом под основной (номинальной) процентной ставкой:

Ставки по вкладу Сохраняй

Ставки по вкладу Пополняй

Ставки по вкладу Управляй

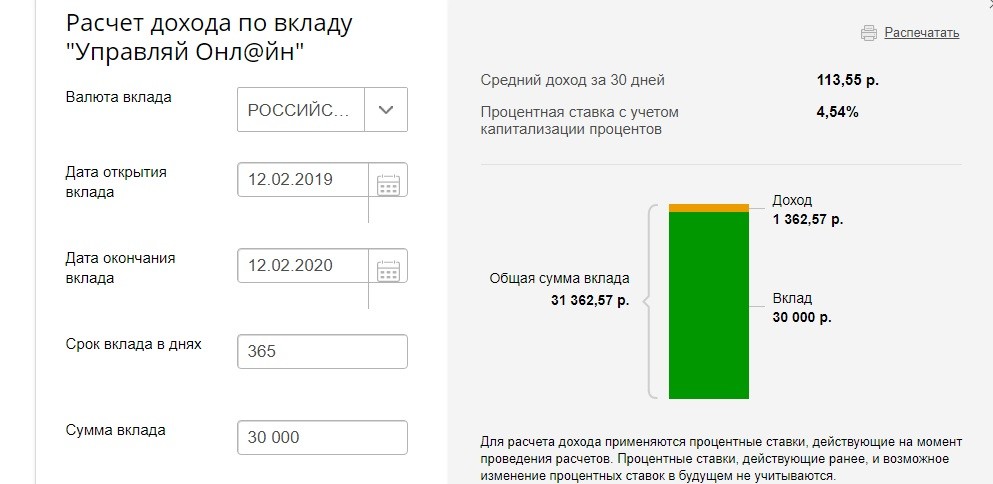

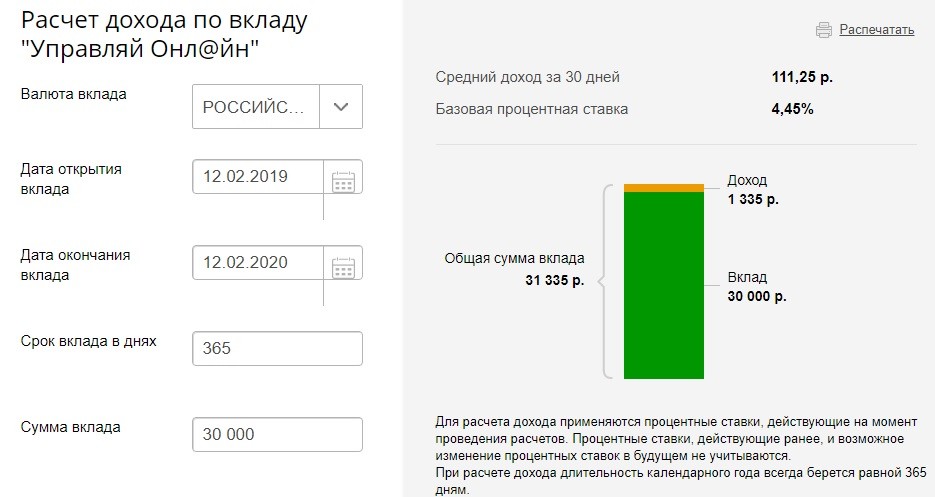

Сравнение дохода по вкладу с капитализацией и без

Расчеты удобнее у лучше производить на калькуляторе официального сайта банка, там вы без труда найдете галочку — Капитализация : Да/Нет.

Пример 1:

- 500 000₽

- на 1 год

- по вкладу Сохраняй Онлайн

Пример 2:

- 2 000 000₽

- на 3 года

- по вкладу Сохраняй Онлайн

Пенсионная карта с капитализацией

Если вам нужны средства для повседневного расходования, но при этом хочется сохранять деньги и получать по ним максимальный доход, то можно получить в Сбербанке доходную карту со следующими параметрами:

- платежная система – Мир;

- валюта – рубли;

- начисление процентов на остаток – 3,5% годовых;

- срок действия – 5 лет;

- подключение к бонусной программе Спасибо;

- бесплатное обслуживание;

- смс-информирование – 30 рублей в месяц (полный пакет);

- капитализация процентов.

Но эту карту могут открыть только пенсионеры и получатели социальных пособий.

Дополнительно можно подключить сервис Копилка, чтобы перечисления на депозит выполнялись автоматически.

Совет: Остальным можно порекомендовать открыть счет Управляй онлайн и установить мобильное приложение, с помощью которого осуществляются переводы с депозита на карту без процентов, удобно и быстро.

Видео: что такое вклад с капитализацией

Заключение

Таким образом, мы узнали что это капитализация по вкладу Сбербанка. И как она позволяет получить дополнительный доход потому, что начисленное банком вознаграждение остается на счете. В результате эффективная процентная ставка оказывается выше. Сбербанк предлагает несколько вкладов с капитализацией процентов на счете, а также доходную карту Социальную.

Депозит открывается минимум на 36 месяцев, однако, в этот период вкладчик может продолжать свободно распоряжаться своими накоплениями — вносить средства неограниченное количество раз и снимать их до минимально допустимого остатка.

Снятие всей суммы приравнивается к досрочному расторжению договора. В таком случае выплаты будут осуществлены без учета капитализации — прибавление начисленных процентов к основной сумме вклада.

Открыть накопительный счет могут люди, которые получают пенсию как в государственных и в негосударственных пенсионных фондах.

Вместо самого пенсионера, открыть депозит и представлять интересы вкладчика может любое доверенное лицо, при предъявлении соответствующих документов, заверенных нотариально. Такая особенность удобна для пожилых людей, которым тяжело регулярно посещать банк.

Еще одной особенностью пенсионного накопительного счета является валюта вклада. В отличие от большинства банковских предложений, здесь не предусмотрено открытие в иностранной валюте — принимаются только российские рубли.

Преимущества и льготы

Главное преимущество программы — минимальная сумма для открытия вклада составляет всего 1 рубль. Эта же сумма является минимальный неснижаемым остатком, то есть деньги можно снимать в любом размере, но нужно следить за тем, чтобы на счету оставалось не меньше рубля.

По желанию вкладчика, начисленные проценты могут ежеквартально переводиться на карточку или причисляться к сумме вклада (капитализироваться). Если вкладчик в конце срока не закроет счет, то депозит будет автоматически пролонгирован с сохранением начисленных процентов, однако, от услуги можно отказаться, заключив дополнительное соглашение.

Справка: при маленьком размере депозита, выгоднее копить проценты, а не снимать их регулярно, так как ежеквартальный размер начислений будет практически неощутимым. Например, при вкладе на 10 тыс., первая выплата процентов составит около 87 рублей.

- в минимальной сумме, необходимой для открытия;

- возможности неограниченно снимать и вносить средства на счет;

- относительно высокой годовой ставке.

Если сравнивать пенсионный депозит с другими предложениями от Сбербанка, позволяющими оформлять вклад с первоначальным взносом до 1 тыс. рублей, становится видно, что на сегодня это действительно наиболее выгодная программа для пенсионеров.

Копилка

- фиксированная сумма в установленный период;

- процент от дохода с основной карты;

- процент от расходов по карте.

Проценты по вкладу

Стандартная годовая ставка по пенсионному предложению от Сбербанка равняется 3,5% . Она не зависит ни от размера первоначального взноса, ни от срока вклада. Небольшое увеличение прибыли можно получить только при отказе от снятия процентов — ставка вырастет до 3,67% .

Как начисляются проценты

Начисление процентов происходит ежеквартально из расчёта стандартной готовой ставки. То есть каждые три месяца вкладчик получается не 3,5%, а по 0,875% от общей суммы вклада. Как говорилось ранее, проценты могут быть выведены на карту или оставлены на накопительном счету. В последнем случае они будут прибавлены к сумме вклада, а следующее начисление будет уже с учетом увеличенной суммы.

Например, при вкладе на 10 000 рублей, первое начисление процентов составит 87 рублей, а второе будет высчитано уже не с 10 тыс., а с 10 087 р. и составит около 88 рублей. Таким образом, по окончании срока пенсионного вклада в Сбербанке, можно получить 11103 рубля, не внося дополнительных средств, где 1103 р. — начисленные проценты.

Важно: размер процентной ставки и соответствующие расчёты действительны на январь 2021 года. В дальнейшем возможно как снижение, так и увеличение ставки.

Как оформить вклад

Справка: подписать нужно две копии договора, одна из которых останется у вкладчика, другая — в банке.

Необходимые документы

Для открытия вклада достаточно принести паспорт гражданина РФ и пенсионное удостоверение. Если по просьбе пенсионера вклад за него будет открывать другой человек, то необходимо предоставить нотариально заверенную доверенность.

Читайте также: