Как жить на инвестиции на пенсии

Обновлено: 15.04.2024

Проблема пенсионной системы

Тема пенсионной реформы вызвала бурные обсуждения в обществе. С учётом нынешней демографической ситуации — когда на пенсионеров приходится почти треть населения (порядка 30% , судя по данным Росстата на начало 2018 года — Cравни.ру ), — в рамках существующей солидарной (или перераспределительной) пенсионной системы, в которой пенсии платятся из взносов работающих граждан, эта проблема не имеет лёгкого решения.

При ежегодных расходах Пенсионного фонда в 7 – 8 триллионов ₽ это предполагает наличие финансового капитала в 200 – 240 триллионов ₽ (или $3 – 3,5 триллиона). Для сравнения, размер всех депозитов физических лиц в российской банковской системе по данным ЦБ составляет 27 триллионов ₽, а размер средств в доверительном инвестиционном управлении и переданных пенсионным фондам — около 10 триллионов ₽ ( 7,7 триллиона в доверительном управлении и 2,6 триллиона в НПФ — Сравни.ру ).

Но предположим, что вы — частный инвестор, который решил, что так как перспективы получить достойную пенсию из рук государства в рамках существующей системы невелики, пора взять ситуацию в свои руки и начинать самостоятельно копить себе на старость.

С чем придётся столкнуться

Практически все инструменты, доступные индивидуальному инвестору, завязаны на российский фондовый рынок и российские компании. Учитывая, что российская экономика занимает, по разным оценкам, от 2% до 3% мировой, а также большую зависимость фондового рынка от крайне нестабильной цены на нефть, это рискованная с инвестиционной точки зрения ситуация. Например, если в среднем по миру историческая среднегодовая доходность от инвестиций в акции составила , по оценке Credit Suisse, 5 – 7% за вычетом инфляции (которые и позволяют обеспечивать отмеченный выше размер ежегодных изъятий в 4 – 6% от капитала), то за последние десять лет доходность индекса ММВБ — основного фондового индекса России — оказалась ниже инфляции. В среднем по миру за тот же период она была близка к исторической.

Если вы попытаетесь инвестировать через российские пенсионные фонды, то окажется, что в силу особенностей российского законодательства, ограничивающих их возможность вычитать убытки по индивидуальному инвестиционному портфелю, эти фонды вынуждены фактически инвестировать в относительно краткосрочные финансовые инструменты. В результате за последние десять лет средняя доходность российских пенсионных фондов превысила инфляцию всего лишь на 1 – 2%, что низко по мировым стандартам.

Если вы будете инвестировать сами через брокерский счёт, то любая корректировка инвестиционного портфеля (за исключением обмена паёв ПИФов в рамках одной управляющей компании) приведёт к необходимости уплатить налоги с промежуточной прибыли. Частично эту проблему можно нивелировать, если инвестировать с использованием механизма индивидуальных инвестиционных счетов или при аккуратном планировании приобретений и продаж ценных бумаг, чтобы иметь возможность получить льготу в отношении продажи ценных бумаг, находившихся в собственности более 3-х лет. Хотя, несомненно, индивидуальному инвестору было бы гораздо удобнее и практичнее, если бы налоговое законодательство предоставляло налоговые льготы или пониженные ставки налогообложения при продаже ценных бумаг, находившихся во владении больше года, а не трёх лет, как это работает во многих других странах.

Процесс открытия брокерского счёта, как правило, крайне забюрократизирован, требует оформления большого числа бумаг и личного присутствия. Хотя техническая возможность использования удалённой идентификации клиентов на рынке есть несколько лет, далеко не все брокеры предлагают это услугу. При том, что на многих западных рынках это давно стало стандартной и повсеместной практикой . Я лично открывал счёт у американского брокера десять лет назад удалённо, потратив на всё оформление полчаса — ровно в четыре раза меньше, чем позже в российском банке, где я оформлял бумажные документы для целей валютного контроля при проведении платежа для перечисления денег на этот американский брокерский счёт.

В сухом остатке: путь индивидуального инвестора, который решит ответственно подойти к вопросу накопления средств на свою старость, будет непрост. И неудивительно, что, согласно опросам Всемирного экономического форума (WEF), уровень развития финансового рынка и доступности финансовых услуг в России был оценён пользователями как один из самых низких среди 137 входящих в обзор WEF экономик мира: по этому показателю Россия 107-ая.

Что можно сделать

Получается, что нынешнюю модель развития инвестиционного рынка вряд ли можно назвать удовлетворительной с точки зрения потребителя, то есть индивидуального инвестора. Да и для государства результат также сомнителен — вряд ли 10 триллионов ₽ (немногим более $150 миллиардов), которые удалось аккумулировать индустрии управления активами за 25 лет, можно назвать хорошим результатом с точки зрения обеспечения экономики долгосрочным инвестиционным капиталом.

Какие шаги, на мой взгляд, были бы целесообразны:

Ускорить и расширить практическое внедрение удалённой идентификации клиента, максимально дебюрократизировав и упростив процесс открытия счетов и совершения операций с финансовыми инструментами.

Расширить возможности по отсрочке налогообложения при долгосрочном, прежде всего пенсионном инвестировании.

Облегчить для российских инвесторов инвестирование в качественные иностранные финансовые инструменты. Это создаст как задел для более быстрого роста частного капитала, так и дополнительные стимулы к повышению эффективности и снижению комиссий у российских финансовых организаций, что снизит вероятность потерь рядового инвестора и будет способствовать притоку средств на рынок инвестиций.

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

Существует много методов накопления денег, но у каждого есть свои подводные камни. Рассмотрим несколько вариантов и расскажем о плюсах и минусах каждого.

Правила начисления страховой пенсии

Пенсия состоит из нескольких частей: фиксированной выплаты и стоимости пенсионных коэффициентов, накопленных за весь стаж.

Фиксированная часть устанавливается государством и меняется каждый год. Например, в 2021 году она составит 6044,48 рублей, в 2022 — 6401,10 рублей.

Индивидуальный пенсионный коэффициент (ИПК) — это количество пенсионных баллов, накопленных за весь срок работы.

Стоимость одного балла устанавливается государством и ежегодно меняется:

- в 2021 году она составляет 98,86 рублей,

- в 2022 — 104,69 рублей,

- в 2023 — 110,55 рублей,

- в 2024 — 116,63 рублей.

Чтобы определить ИПК, нужно узнать сумму страховых взносов, которую работодатель платит за работника в год и нормативный размер страховых взносов — в 2021 году он составляет 234 400 рублей. Далее используем формулу:

ИПК = (страховые взносы за год / нормативный размер страховых взносов) x 10

Пример. Вы получаете зарплату в 50 тыс. рублей, страховой взнос в год составит 96 тыс. рублей. 96 000/234 400×10 = 4,09 — такое количество пенсионных баллов вы получили за год.

При изменениях в зарплате меняется и коэффициент, поэтому придется считать его для разных годов отдельно. Определившись с ИПК, его стоимостью и фиксированной выплатой, можно рассчитать пенсию — но только на тех условиях, что действуют сейчас. Это можно сделать в калькуляторе на сайте ПФР или самостоятельно с помощью формулы:

Страховая пенсия = ИПК x стоимость ПК + фиксированная выплата,

где ИПК — индивидуальный пенсионный коэффициент, или количество пенсионных баллов за весь стаж работы;

стоимость ПК — цена одного пенсионного балла, устанавливается раз в год;

фиксированная выплата — устанавливается государством раз в год.

Страховую пенсию по старости смогут получать:

- мужчины старше 65, женщины старше 60;

- со стажем более 12 лет — в 2021 году, более 15 лет — в 2024 году;

- с количеством ИПК более 21 — в 2021 году, более 28,2 — в 2024 году, более 30 — начиная с 2026 года.

Если вы не подходите под эти требования — работаете неофициально или у вас меньший стаж, вы сможете претендовать только на социальную пенсию. Она будет гораздо меньше страховой — в 2021 году составила 5606,15 рублей.

Сколько отложить до пенсии?

Чтобы вычислить нужную сумму накоплений, важно определить, сколько средств понадобится в месяц и сколько лет вы планируете жить на эти деньги.

Пример. Вы планируете тратить 40 тысяч в месяц на протяжении 20 лет. Значит, накопить на пенсию нужно как минимум 9,6 млн рублей.

Нет определенного момента, когда лучше начать откладывать деньги — однако чем раньше вы начнете копить, тем больше финансовых инструментов вы успеете попробовать и выбрать наиболее подходящий.

Расскажем на примерах, как можно накопить деньги на пенсию.

Открываем депозит

Если вы хотите отложить определенную сумму, чтобы постепенно средства увеличивались, вклад в банке — один из самых простых вариантов. Вы сможете сохранить свои деньги, но сильно заработать — вряд ли: инфляция обгоняет доходность большинства вкладов, чего реальная ценность денег уменьшится.

При оформлении вклада изучите, как может меняться процентная ставка с увеличением срока.

Пример. Вы положили 150 тыс. рублей на депозит под 3%. Через 5 лет эта сумма увеличилась до 174 228 рублей.

Если, к примеру, сбережения на вашем счете достигли 1,4 млн рублей, лучше открыть еще один вклад, поскольку вклады именно до этой суммы застрахованы Агентством по страхованию вкладов.

Оформляем индивидуальный инвестиционный пенсионный план

Многим не подходят вклады низкой процентной ставки. В этом случае индивидуальный инвестиционный пенсионный план может быть более выгодным вариантом: негосударственный пенсионный фонд инвестирует ваши деньги в ценные бумаги, а не просто держит у себя.

Для ИИПП нужно внести первоначальный взнос в фонд и регулярно пополнять свой вклад. Также с ИИПП можно получить дополнительный доход в виде налогового вычета на инвестируемую сумму — 13% на сумму до 120 тыс. рублей в год.

Пример. В 35 лет вы оформили ИИПП и начали откладывать по 5 тыс. рублей в месяц в течение 25 лет. К 63 годам ваши пенсионные накопления составят 9,2 млн рублей. Если учесть текущие условия налогового вычета, сумма вырастет до 10,4 млн рублей.

Все накопленные деньги можно снять со счета и до выхода на пенсию, но при досрочном расторжении договора сумма будет меньше взносов и доходов с инвестирования.

Нужно учитывать, что доход на ИИПП не гарантирован. Он зависит как от ситуации на финансовом рынке, так и от надежности НПФ. Поэтому перед тем, как оформить индивидуальный пенсионный план, изучите фонд — его учредителей, срок работы, историческую доходность, репутацию и размер клиентской базы.

Вкладываемся в ценные бумаги

Другой способ инвестиций на фондовом рынке — купонные облигации. Это долговые ценные бумаги, где эмитентом (организацией, выпускающей ценные бумаги) становятся крупные компании, органы местного самоуправления или государство. Купон — это плата эмитента за то, что вы одолжили ему деньги. При этом суммы, сроки и размеры купонов известны заранее, поэтому облигации считаются наименее рискованным активом. Самыми надежными считаются облигации федерального займа, при этом доходность по ним выше, чем по депозитам.

Кроме того, доход от многих облигаций не облагается налогом, а если инвестировать через индивидуальный инвестиционный счет, можно получить еще и налоговый вычет.

Пример. Вы приобрели 10 облигаций федерального займа (ОФЗ) — ценные бумаги, которые выпускает Министерство финансов РФ.

Почему нужно заботиться, о пенсии с 18 лет

И так, все мы хотим жить хорошо, припеваючи, но не все для этого что-то делают. Когда тебе 18, ты думаешь, что времени полно, обременений нет, живешь для себя и это подразумевает, что ты можешь пораспиздяйничать лет 5-10. Пять лет в институте, живя с родителями за их счет, потом еще лет пять работая для того, чтобы просто работать, просто потому что нужно. Все начинает меняться, когда ты обзаводишься семьей и детьми, нужно решать вопрос с жильем, так как не у всех есть своя отдельная квартира, и очень часто люди живут с родителями, что просто ужасно. Люди берут ипотеку лет на 30, отдавая почти все, что зарабатывают за неё, прибавил сюда постоянную девальвации национальной валюты, увеличение НДС, инфляции и других налогов, короче картина так себе. Вся проблема тут в том, что:

- Большинство людей бездельники и лентяи, привыкли жить за счет других - я таких называю маминкины сынки, привыкли что мамы и папы их тянут, я такое наблюдал очень часто. Уверен, что у многих есть знакомые или родственники, которые тянут деньги из своих престарелых родителей, прикрываясь ипотекой, внуком или внучкой, что мол на них, а сами про них потом и не вспомнят. Цель же оправдывает средства.

- Не хотят учиться и двигаться вперед - Это классический пример, когда люди думают, что все им должны, родственники, государство которое должно дать им бесплатное образование. Простой пример, мой друг вернулся из армии, он закончил 9 классов, подумал нужно пойти выучиться, поступил на халяву в пту, ходил туда по приколу обкуренный или пьяный. В итоге его выперли, устроился охранником, это верх его эволюционного развития. Я его спрашиваю, что ты не пойдешь учиться на вышку или курсы, а он мне, это государство меня должно выучить, жать денег и хорошую должность, а денег у меня типа нет. Я ему говорю возьми кредит на образование, есть куча курсов, Youtube с огромным количеством информации. Так нет, пивасик каждый день, в итоге диабет 2-й степени весь большой, ипотека и уже 36, вопрос что дальше Карл, да еще и ребенок маленький.

- Боятся, что то менять в своей жизни, например переехать в другой город с лучшими условиями работы - Когда у меня появилась возможно переехать из Нижнего Новгорода в Москву, я ни капли не сомневался, я понимал, что в НН я в болоте, и тут уже потолок, каким бы ты специалистом не был. Поэтому я был замотивирован найти съемное жилье, перевезти вещи, перейти на новую работу. Многие на такое способны, увы нет, они годами будут сидеть мечтать о высоких зарплатах, но ни чего не сделают, чтобы этого достичь. Мечтатели, вот для таких скриншотик.

- Финансовая безграмотность - Это уже проблема нашей страны, детей просто не учат этим знаниям, им не рассказывают, что такое акции, дивиденды, кредиты, как инвестировать, формировать пенсию. Нашему государству к сожалению нужны рабы, глупые, не образованные и желательно бедные, на грани выживания, чтобы не было времени думать про развитие, для этого же есть правительство.

Вот именно финансовая безграмотность это самое страшное, что делает людей бедными, люди не думая о будущем прожигают свое время, думая, что так будет все вечно, доход работа и т.д. Но когда человек подходит годам к 40 то начинает подводить некоторые итоги своей жизни, чего добился, он замечает что по работе может уже проигрывать более молодым, если работу потеряет, то его сложнее берут на новую. Прибавим сюда каждые 4 года кризиса в России и получаем абсолютно не защищенного человека, а если у него еще и семья, то тут еще хуже. Причина по которой человек в такой попе, это его не дальнозоркость на будущее. Когда он выходит на пенсию, если конечно он до нее дожил, то он осознает, что он нищий и ему придется теперь еще и продолжить работать и параллельно выживать. Если посмотреть на более развитые капиталистических страны, то там пенсионеры и могут путешествовать и живут в целом лучше.

"Исходя из этого вы сами должны формировать вашу жизнь в будущем. Поверьте государству вы не нужны, вы должны работать до пенсии, а после выхода на нее должны умереть, это идеальный для него гражданин, как говорится пожил и хорош. Поэтому нам и поднимают пенсионный возраст и будут поднимать, мы же по их статистике живем то дольше, только вот нас каждый год все меньше, вот такой парадокс"

Россия 2050

Где-то в этом периоде мне должны назначить мою пенсию, даже с учетом того, что моя зарплата составляет от 200 000 рублей в месяц, и что каждый год я получаю по 9 пенсионных балов, я могу рассчитывать максимум на 20-25 000 рублей, в 2050 году это пенсия ни о чем, если она вообще еще будет. Понимая это я начал готовиться заранее, и опишу свой план.

В детстве я любил читать фантастические рассказы и одним из моих любимых авторов был Герберт Уэллс, у него мне навсегда запомнился и врезался на подборка рассказ когда спящий проснется. Суть его заключается в том, что был человек, который болел тем, что на долго мог впадать в летаргический сон, из которого мог просыпаться через год, два. У этого персонажа был приятель, который за ним ухаживал в момент такого сна. Однажды так герой уснул на совсем, его приятель был довольно богатым и успел за свою жизнь накопить большой капитал, к сожалению детей у него не было и он переписал все права собственности и управления своему спящему другу, которому помогал дальше развивать бизнес совет директоров. Шли столетия, мир менялся, и в какой-то момент наш герой просыпается в музее, лет через 500. Оказывается, что он теперь хозяин одной из крупнейших компаний, которая владеет чуть ли не всем миром. Это я все к чему, сейчас 2020 год, и все сводится к тому, что на рынке есть несколько крупных компаний в каждом регионе, которые скупают все и вся, взять пример Facebook, который купил Instagram, WhatsApp и кучу всего, в России я могу выделить лишь Яндекс и банки. У банков шансов больше чем у Яндекса, и плюс они платят дивиденды.

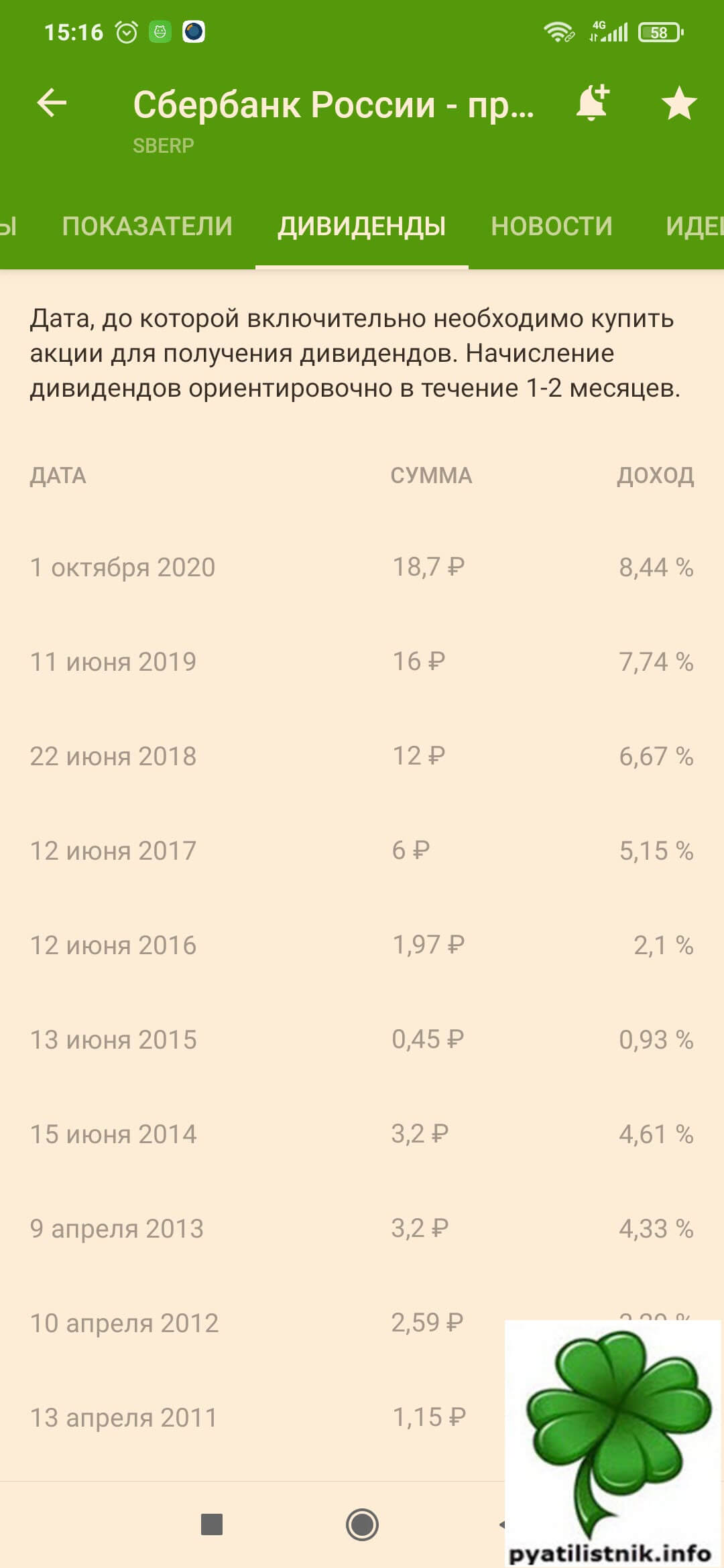

Именно по этой причине я подбираю такие акции компаний, которые смогут мне стабильно платить дивиденды и будут крупнейшими игроками в своей нише. Например по уставу Сбера, он может пускать на дивиденды 50% своей прибыли, которая растет каждый год.

Преимущества дивидендов и акций

Да вы всегда можете сказать, что не проще ли хранить деньги в банке в рублях или валюте, и я отвечу нет. Я никогда не доверю ни одному банку крупную сумму денег, так как они могут лопнуть, обанкротиться и вы вернете только часть своих денег, на 2020 год, до 1,% миллиона и таких пример полно, когда у людей на счетах были 10-ки миллионов, но они их теряли.

Во вторых валюты сегодня есть, а завтра нет. Да акции могут падать из-за кризисов, но вы должны понимать, что он потом быстро отыграют все, и за компаниями всегда стоят их технологии, я не беру в расчет лоховские конторки. Не ужели вы думаете, что если акции Амазона, Apple упали, то компании банкроты, то вы ошибаетесь, их акции отрастали быстро и становились еще дороже чем были, так как за компаниями целые индустрии, это уже вам не пузырь додкомов в 90-х, кто помнит, а кто не помнит почитайте. Там все было на вере, как в Bitcoin.

В 2020 году максимальные рублевые ставки на депозиты, 3,5% какой смысл за бесплатно отдавать банкам свои деньги, чтобы они ими крутили. Лично я выбрал для себя стратегию, что покупаю и буду покупать до конца жизни акции определенных компаний, которые будут мне давать дивиденды, гораздо больше чем доход с депозитов и инфляция.

Плюс вы всегда можете передать акции по наследству своим детям например, а если вы их еще научите финансовой грамотности с детства, то они смогут преумножить данный пассивный доход и предать уже своим детям. Тем самым мы идем к тому, что следующие поколения если их правильно воспитать и выбить распиздяйтсво, будут состоятельными людьми и ваш род будет только укрепляться. Можно будет инвестировать и развиваться дальше.

Я приучил себя каждый месяц брать по 10 000 рублей и покупать ряд акций, о которых я расскажу ниже. Так же хочу отметить, что я докупаю акции при больших просадках, после дивидендной отсечки, когда идет ГЭП вниз, на ту сумму, что была выплачена в дивидендах.

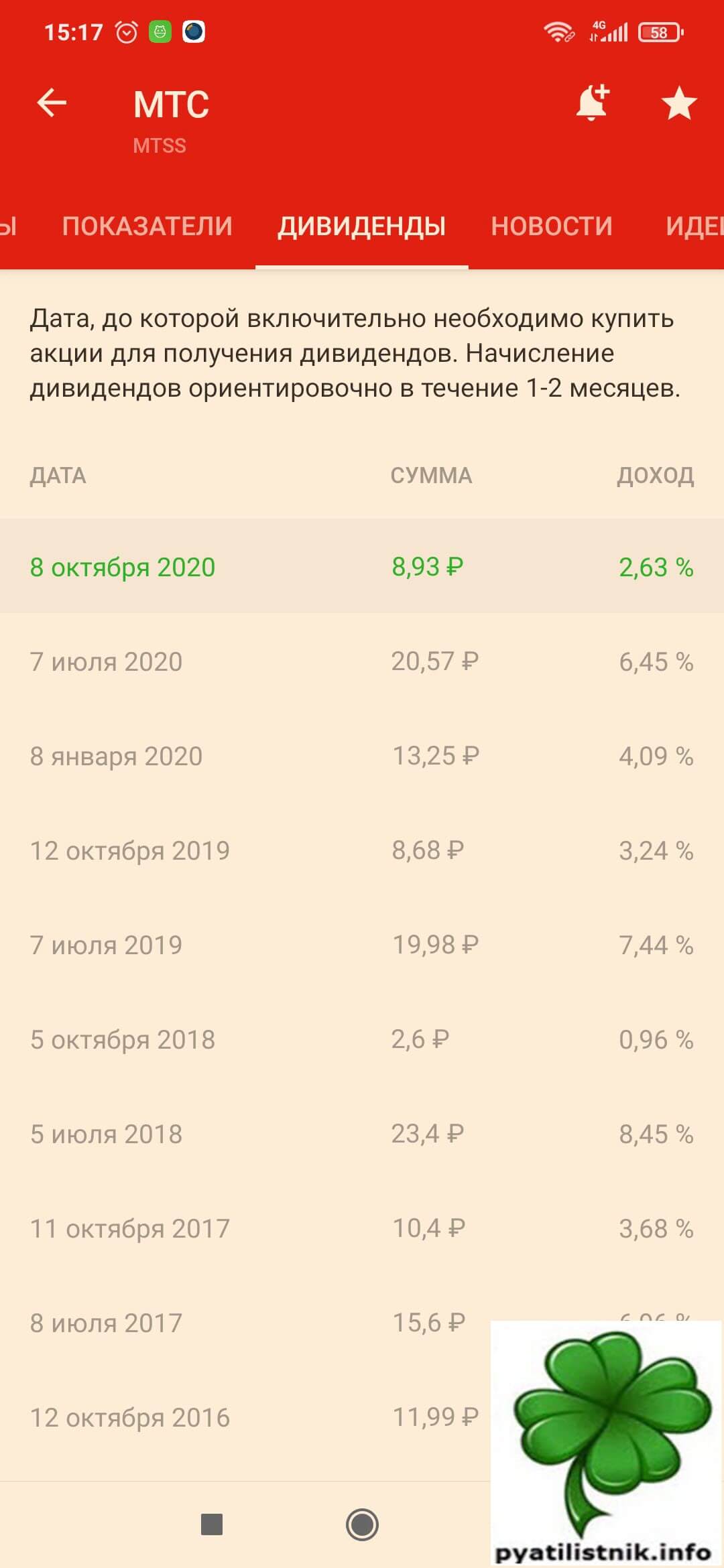

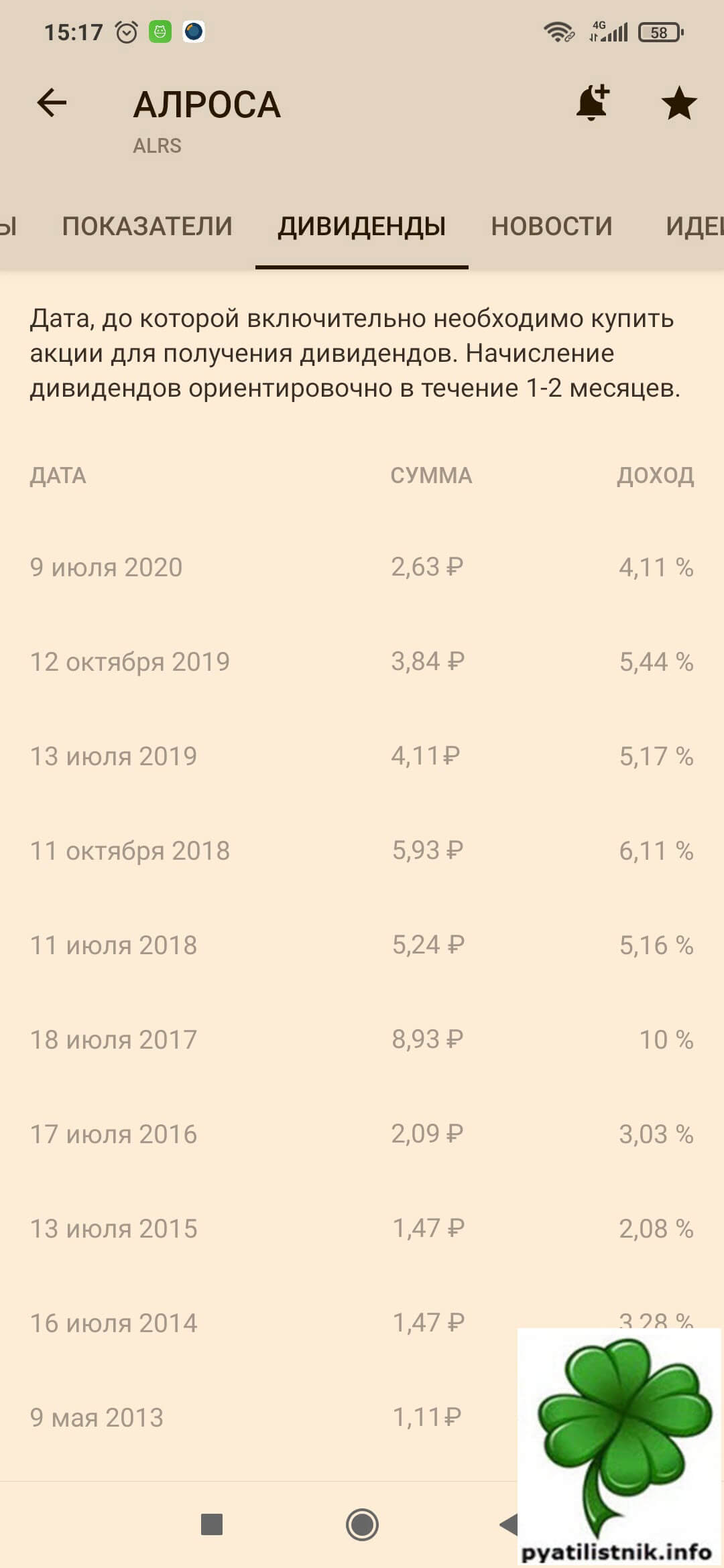

Я для начала выбрал такие компании:

-

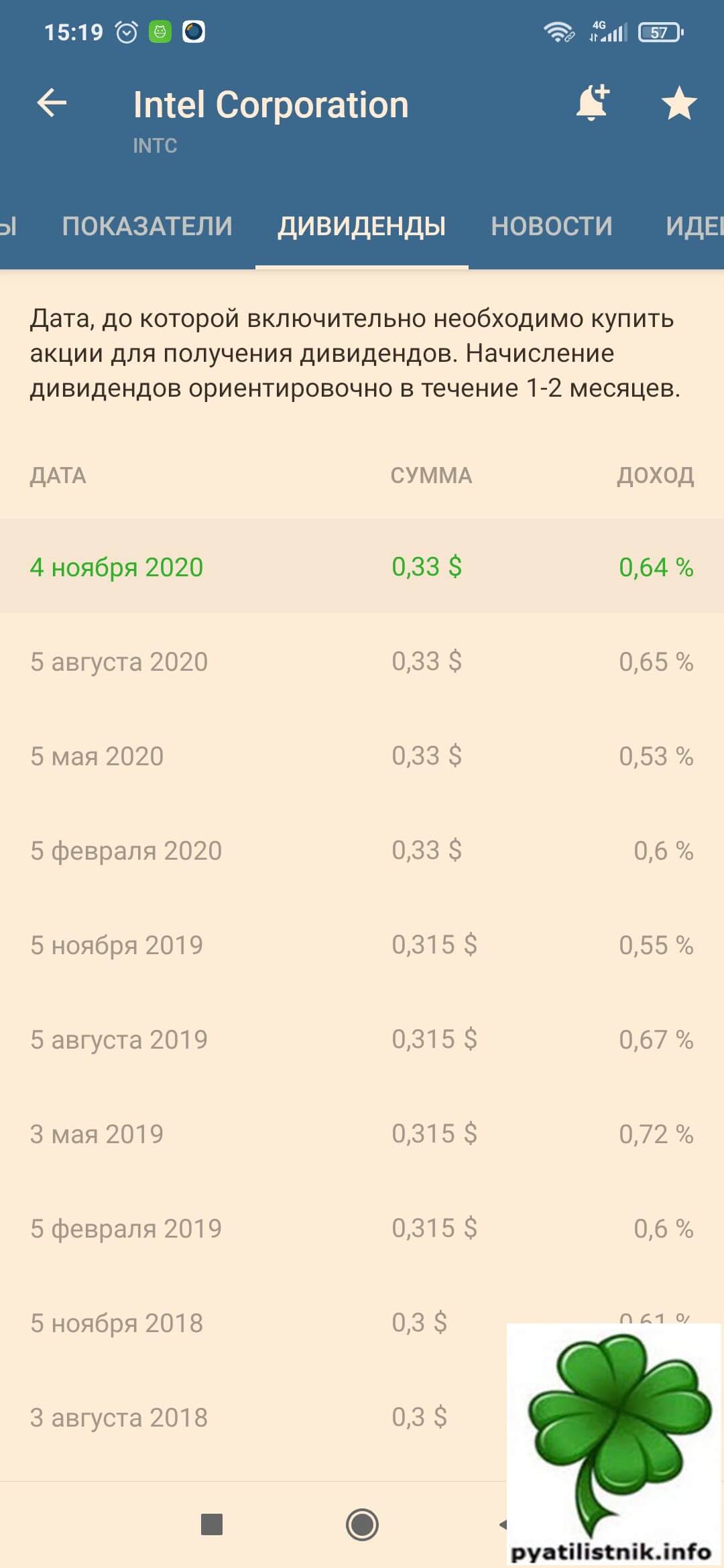

- платит один раз в год, как видите за 2018 и 2019 выплачено по 7-8 %, это отлично.

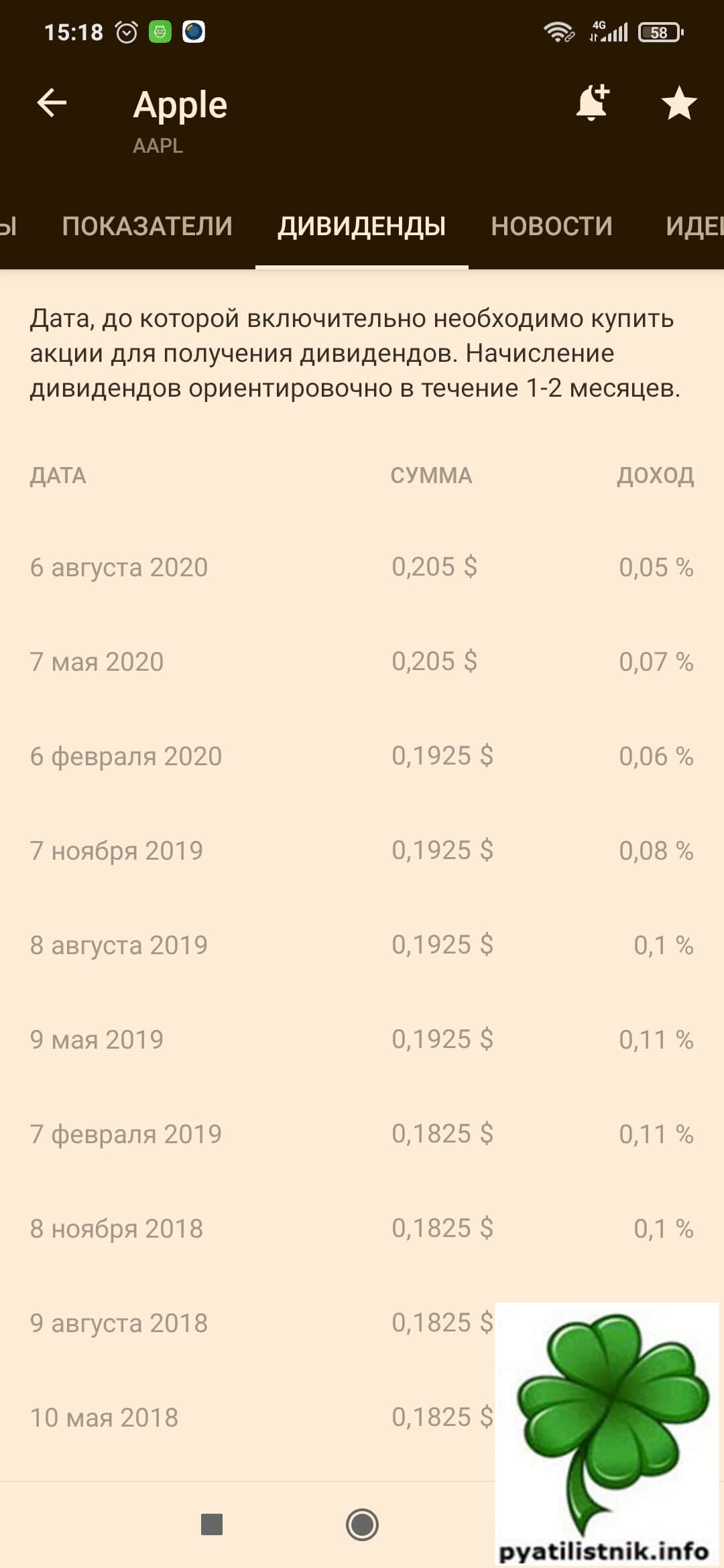

- Apple - Платит дивиденды 4 раза в год, и раз в 4 года происходит сплит акций

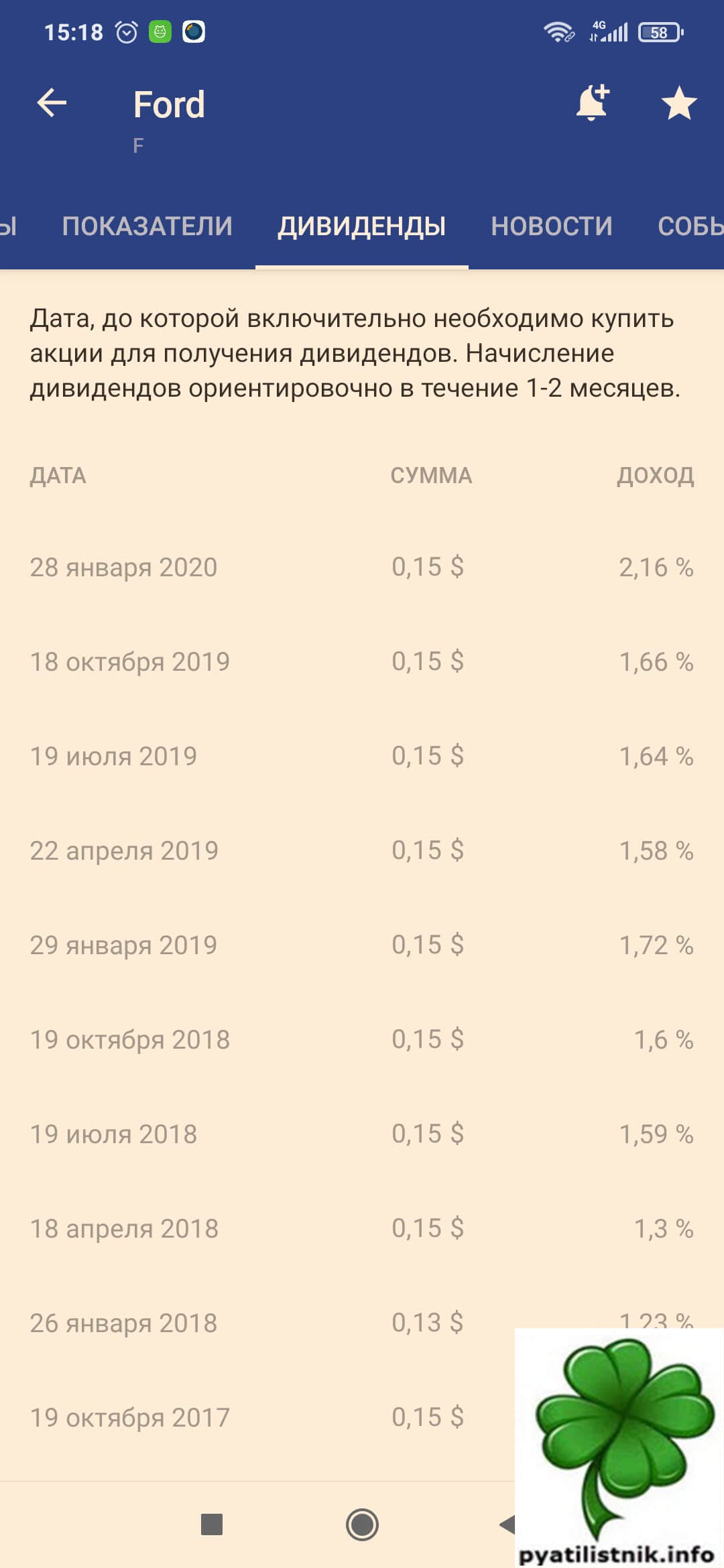

- Ford - Платят 6% в долларах в качестве дивидендов

Диверсификация

Не нужно думать, что одними акциями вы можете обеспечить свое будущее и нужно всегда иметь несколько источников получения прибыли. Главное вы должны уяснить, вы должны накапливать активы, которые приносят вам деньги и избавляться от пассивов, которые тянут у вас деньги. Приведу пример, у меня была квартира тещи которую мы купили и не жили в ней 6 лет делали ремонт в удаленном режиме, как следствие 6 лет оплаты комуналки (Убыток), в данном случае квартира это пассив, убыточный при чем. который нужно продавать.

В качестве диверсификацию, я рассматриваю заработок на сайтах, Youtube каналы, все это работает без вашего участия, в какой точке мира вы бы не находились. Если у вас есть деньги, то я бы посоветовал приобретать серебро, унциями, оно вам потом принесет хорошую прибыль. Покупка однушек в Москве, для сдачи окупаемость лет 10, но зато это недвижка на которую всегда будет спрос.

Хочу выпустить свои курсы по системному администрированию и компьютерной грамотности.

Пробую сейчас партнерку от alliexpress, посмотрю что будет из этого, благо не плачу денег за размещение блока рекламы, благо места свои. Это чисто эксперимент. Перестаю помогать родственникам, и живу исключительно для своей семьи.

ЗОЛОТОЕ ПРАВИЛО, никогда не стройте бизнес с родственниками, там сестры, тещи, братья двоюродные. Максимум это с детьми или родным братом. А лучше вообще все сами, и не поругаетесь и на бабки не кинут.

Прокачка и обучение

Обязательно пробуйте всегда, что-то новое, ищите новую информацию, становитесь все более квалифицированным специалистом, благо курсов и информации полно в свободном доступе. Учитесь и учитесь. Занимайтесь спортом, это позволит вам не тратить денег на врачей, которых я призираю, так как это уже бизнесмены, желающие с вас вытрясти все деньги и им не важно вылечитесь вы или нет.

Посмотрите свой круг общения, если в нем есть люди, которые у вас вызывают депрессию, грусть, апатию, вечно плачут, что все плохо, то уходите от них, бегите. Вы должны общаться с людьми которые так же как и вы стремиться к целям, и развиваются.

Как меняется Ваш доход при выходе на пенсию? Насколько снижается уровень жизни при выходе на пенсию? Ответы в данном материале.

То, как меняется ваш доход при выходе на пенсию, называется коэффициентом замещения (покрытия). Он зависит от того, насколько эффективно в течение жизни вы трансформировали свой человеческий капитал в финансовый.

Не надейтесь на государственное пенсионное обеспечение – сейчас оно обеспечивает только 15-20% от текущего дохода. То есть ваш уровень жизни может снизится на 80-85%.

Кроме того, рост цен (инфляция) обесценивает ваши сбережения. Для сохранения коэффициента замещения сбережения должны инвестироваться с доходностью, как минимум равной инфляции. А лучше – выше.

Что Вы можете сделать, чтобы обеспечить себе приемлемый уровень жизни на пенсии:

Способ № 1: снижение потребления.

Со снижением потребления при выходе на пенсию сталкивается большинство людей. Недостаток средств (низкий коэффициент замещения) приводит к тому, что человек просто вынужден меньше потреблять. С другой стороны, сокращение потребления в продуктивный период жизни позволяет увеличить уровень потребления на пенсии, увеличивая коэффициент замещения.

Способ № 2: наращивание качества человеческого капитала, а проще говоря –

получение человеком как можно большей зарплаты.

Высокая зарплата, конечно же, сформирует определенный образ жизни, однако в сегодняшних деньгах для комфортной жизни на пенсии человеку было бы достаточно 40 000 ₽ в месяц, что при зарплате в 100 000 ₽ предполагает коэффициент замещения в районе 40%.

Более высокая зарплата позволит не только повысить норму сбережения для пенсии (скажем, еще на 10%), но и обзавестись всем необходимым имуществом в процессе трудовой деятельности. Однако этот способ работает только при условии вложения своих сбережений с достаточной отдачей.

Способ № 3: увеличение периода сбережения до пенсии.

Для этого человек должен либо сам как можно раньше начать сберегать, либо за него это должны делать родители. Другой вариант – более поздний выход на пенсию.

Способ № 4: инвестирование в активы, которые потенциально способны обеспечить доходность выше инфляции.

Максимизация среднегодовой доходности инвестиций необходима, чтобы компенсировать разрушительный эффект инфляции. Человеку необходимо выбирать такие финансовые инструменты, которые потенциально способны обеспечить доходность выше инфляции в долгосрочной перспективе. Это, как правило, не может обеспечить банковский депозит или облигации. Среди имеющихся активов такими инструментами могут являться лишь акции и недвижимость. Это подтверждается и статистическими исследованиями как российского рынка, так и зарубежного.

Выводы

Для того чтобы обеспечить себе комфортный уровень жизни на пенсии, необходимо:

• инвестировать средства с доходностью выше инфляции. Этого можно добиться, осуществляя вложения в акции и недвижимость;

• сберегать минимум 20% от дохода;

• осуществлять трансформацию человеческого капитала в финансовый (откладывать средства на пенсию) нужно с самого начала трудовой деятельности. Чем больше времени в запасе, тем меньше может быть норма сбережений.

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

Публикации по теме

Рекомендуемые к прочтению

Комментарии (0)

Оставить свой

Следить за темой

Вы можете подписаться на обновления комментариев к данной статье. Уведомление будет приходить на указанный Вами адрес электронной почты при появлении нового комментария. В каждом уведомлении Вам будет предоставлена возможность отписаться от обновлений или изменить адрес электронной почты.

Если Вам понравились наши материалы, Вы можете подписаться на еженедельные обновления!

Все права защищены законодательством РФ.

Фактом входа Вы даете согласие на получение, хранение и обработку персональных данных.

Читайте также: