Как заработать баллы пенсионные не работая

Обновлено: 02.05.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Страховой, трудовой стаж, коэффициенты, баллы — это все о российской пенсии. Если раньше достаточно было отработать 15-20 лет, и работник знал, что он получит свою наработанную пенсию. То теперь важно учитывать и другие требования пенсионного законодательства. Поэтому российские граждане изучают не только новые сроки выхода на заслуженные отдых, но и подсчитывают, чего не хватает на сегодня или к достижению пенсионного возраста.

Сколько баллов нужно для пенсии, что делать, если их недостаточно и где узнать сколько уже было накоплено за предыдущие годы труда, расскажет Бробанк.

У кого появляется право на пенсию

Для того чтобы появилось право на страховые платежи по старости необходимо:

- Достичь определенного возраста: для мужчин — 65 лет, а для женщин — 60 лет. При этом учитывается переходный период, который в России для разных категорий пенсионеров длится по-разному.

- С 2024 года нужен минимум в 15 лет страхового стажа с учетом условий перехода на новый пенсионный период. На 2020 год продолжительность необходимого страхового стажа всего 11 лет.

- Наименьшее число коэффициентов для пенсионера — 30 с 2025 года. В 2020 году только 18,6 балла.

Для тех мужчин и женщин, которые работают на государственных, муниципальных должностях, в государственной гражданской службе РФ, выход на пенсию стали отдалять еще с 2017 года. Начало пенсии для них составляет 65 лет и 63 года соответственно. Но если у таких граждан стаж с выплатой взносов по 42 года и 37 лет для мужчин и женщин, могут назначить пенсионные платежи досрочно, но не раньше, чем в 60 и 55 лет.

Число набранных коэффициентов зависит от взносов, которые уплатили в систему обязательного пенсионного страхования, и от периода отчисления денег в ОПС.

Как учитывают баллы и какие установлены требования

Пенсионные баллы ввели для того, чтобы не зависеть от инфляции. За каждый год работы начисляют коэффициенты по пенсии. Перед выходом на пенсию подсчитывают общее количество набранных коэффициентов и умножают их на стоимость одного балла в текущем периоде.

В связи с изменениями в возрасте назначения пенсии сейчас длится переходный период. Уже к 2025 году пожилым людям для назначения денежных выплат из бюджета понадобится не меньше 30 баллов.

Размер баллов и стажа в разные периоды отличается для российских пенсионеров:

| Год | Страховой стаж | Сумма баллов |

| 2020 | 11 лет | 18,6 |

| 2021 | 12 лет | 21 |

| 2022 | 13 лет | 23,4 |

| 2023 | 14 лет | 25,8 |

| 2024 | 15 лет | 28,2 |

| 2025 | 15 лет | 30 |

В том случае, когда баллов и стажа хватает по минимальным требованиям, вам назначат фиксированную выплату, которая ежегодно индексируется. Если их не хватит, то можно претендовать только на социальную пенсию, которая наступает на 5 лет позже и сумма ее значительно ниже. Если расхождение незначительно, то можно докупить недостающие баллы или продолжить работу на том же месте или новом. Прочитайте статью, о том где найти работу пенсионеру.

Максимальный балл в 2020 году

Число заработанных баллов напрямую зависит от величины ежемесячного дохода. То есть чем выше зарплату установил работодатель официально, тем больше денег вы получите в старости. Поэтому любые серые, черные или полулегальные доходы лишают части доходов на пенсии.

Назначать пенсионные баллы начали с 2015 года. До этого все пенсионные права перевели в коэффициенты по пенсии. Их учитывают при расчете и назначении фиксированных выплат.

Баллы назначают в зависимости от внесенной в систему ОПС суммы денег. С 2015 года показатель наименьшего числа баллов постепенно повышают. Например, в 2015 году для установления пенсии нужно было набрать 6,6 баллов, в 2016 — 9 баллов, а в 2017 — 11,4 балла.

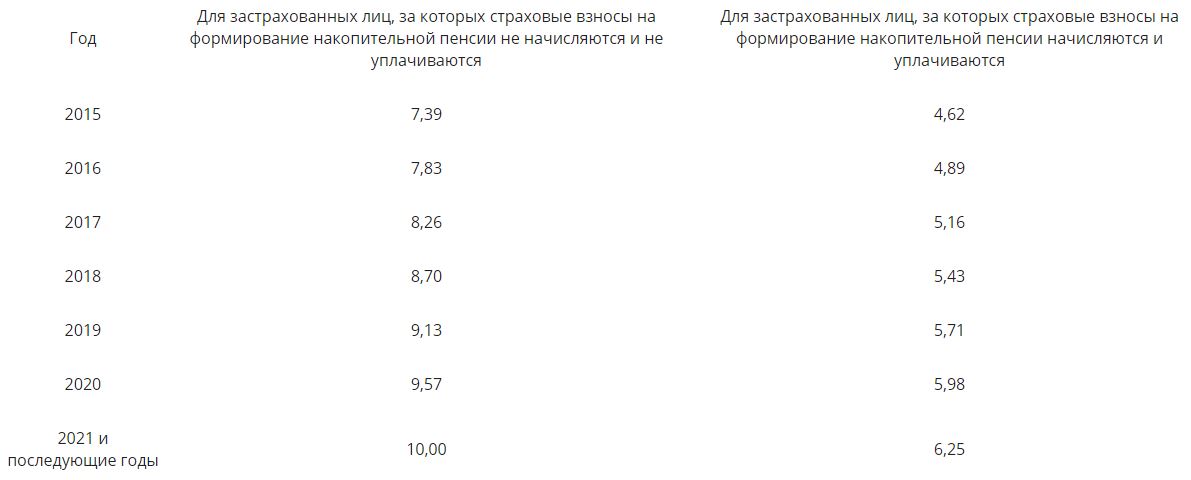

Но кроме минимального ограничения существует и максимальное. Какой бы не была высокой официальная заработная плата, вам не зачтут неограниченное количество коэффициентов. Максимальный лимит по баллам за 1 год:

| Год | Наибольший показатель |

| 2015 год | 7,39 балла |

| 2016 год | 7,83 балла |

| 2017 год | 8,26 балла |

| 2018 год | 8,7 балла |

| 2019 год | 9,13 балла |

| 2020 год | 9,57 балла |

| 2021 год и далее | 10 баллов |

Получить большее количество баллов невозможно. Эти цифры остаются неизменными и те, кто работал в эти годы с большим окладом могут самостоятельно подсчитать, сколько коэффициентов зачтется.

Как рассчитать количество заработанных баллов

Для подсчета коэффициентов используют формулу:

ИПК = СВ : СВмакс x 10

- ИПК — это индивидуальный пенсионный коэффициент.

- СВ — выплаты в ОПС по индивидуальному тарифу.

- СВмакс — выплаты по личному тарифу с предельной базы.

Простыми словами, для того чтобы узнать, сколько баллов по пенсии вам начислят за определенный год, нужно взносы от вашего дохода разделить на платежи с предельной базы. А полученное число умножить на 10. Предельную базу ежегодно устанавливает Правительство страны. Например, в 2020 году эта сумма составляет 1 292 000 рублей.

Пример подсчета коэффициента для работника при следующих данных:

- Оклад — 15 тысяч рублей в месяц.

- Годовой доход — 180 тыс. рублей.

Подставляем значения в формулу и получаем значение в 1,393 балла. Таким образом, за 2020 год работник сможет набрать такое количество баллов.

Провести личные подсчеты с реально начисленными баллами можно в личном кабинете на сайте Пенсионного Фонда РФ. Также учитывайте, что при повышении предельной базы вам будут начислять меньшее количество баллов, даже если по сравнению с прошлым годом размер заработной платы у вас не изменился. Можно рассчитать количество баллов при таких же данных о заработной плате, но с предельной базой согласно 2019 году – 1 150 000 рублей. В таком случае вы получите 1,565 балла.

По количеству коэффициентов можно вычислить также сумму надбавки, которую вы будете получать к ежемесячным выплатам по старости. В 2020 году стоимость пенсионного балла составляет 93 рубля. При количестве набранных баллов в 1,393 вы получите надбавку в размере 129,5 рублей ежемесячно.

Как добрать недостающий стаж и баллы

Если перед выходом на пенсию вы обнаружили, что не набиралось достаточное количество баллов и лет, когда вы оплачивали страховые взносы, то есть 2 способа решения проблемы:

- докупить баллы;

- доработать до минимальных требований.

Коэффициенты по пенсии можно докупить. Пенсионный Фонд позволяет это сделать с помощью внесения страховых взносов за самого себя, но предварительно нужно известить организацию о своем желании.

Если вы решили докупить баллы, предъявите заявление при личном обращении, по почте или на сайте ПФР. Для заполнения заявления есть специальные бланки, но допускается и написание в свободной форме. Ответ от фонда придет в течение 3 дней по почте или оповещением в личном кабинете.

Можно оплачивать взносы за один раз в полной сумме или распределить платежи на каждый месяц. Один год внесения таких выплат будет приравниваться к одному году страхового стажа. Но оплатить таким способом можно только половину требуемого стажа. Также заявление о внесении дополнительных платежей можно подать через работодателя или МФЦ. Это достаточно дорогой способ, сумма получаемого вами заработка будет ниже, зато пенсионные баллы накопятся быстрее.

Если недостаточно стажа и баллов к моменту выхода на пенсию, вы можете не увольняться с работы, а продолжать трудиться дальше, чтобы соблюсти минимальные требования. Также учитывайте, что время обучения в средне-специальных учебных заведениях, в вузах и на курсах повышения квалификации до 1 января 2002 года входит в трудовой стаж. Но в страховой стаж этот период входить не может, так как взносы за студента никто в это время не вносил.

ПО ЗАКОНУ

12 МИН

Как начисляется пенсия ИП

Разбираемся, получают ли индивидуальные предприниматели пенсию и что нужно знать о выплатах.

Есть два вида пенсии: страховая и социальная по старости. Если вы задались вопросом, какая пенсия у ИП, вас наверняка интересует первая.

Страховая пенсия

Право на страховую пенсию по старости предоставляется, если ИП:

- достиг пенсионного возраста;

- имеет достаточный страховой стаж;

- заработал индивидуальный пенсионный коэффициент, который не ниже минимального.

Возраст

Во второй половине 2019 года и первом полугодии 2020 года пенсионный возраст составляет 55,5 года для женщин и 60,5 года для мужчин. Пенсионный возраст будет повышаться ежегодно на 12 месяцев и к 2028 году вырастет до 60 и 65 лет соответственно.

Страховой стаж

Под страховым стажем ИП подразумевается период, когда предприниматель работал и регулярно отчислял страховые взносы за себя в Пенсионный фонд (ПФР). Если за какой-то год деятельности вы не заплатили взносы, эти 12 месяцев не учтут. На 2019 год необходимый для выхода на пенсию стаж должен составлять 10 и более лет. Он будет расти ежегодно вплоть до 2024 года, пока не достигнет 15 лет.

Для того чтобы подтвердить стаж, нужно обратиться в Пенсионный фонд через любое удобное отделение, сайт или многофункциональный центр, предоставив следующие документы:

- лист записи ЕГРИП;

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- свидетельство об окончании деятельности ИП (если есть).

В страховой стаж засчитываются и периоды, когда предприниматель не работал по одной из причин:

- служил в армии;

- ухаживал за ребёнком в возрасте до 1,5 года, за инвалидом I группы, ребёнком-инвалидом или человеком старше 80 лет;

- находился в регионах, где невозможно трудоустроиться, вместе с супругом, служившим по контракту;

- жил за границей вместе с супругом, который состоял на службе в дипломатических представительствах и консульских учреждениях Российской Федерации, международных организациях за границей.

Индивидуальный пенсионный коэффициент

От страхового стажа зависит количество баллов, которые получит будущий пенсионер, то есть его индивидуальный пенсионный коэффициент (ИПК).

Во второй половине 2019 года суммарный ИПК, необходимый для получения пенсии, составляет 16,2 балла, а к первому полугодию 2020-го увеличится до 18,6 балла. Показатель будет расти на 2,4 балла ежегодно до 2025 года, пока не достигнет 30.

За каждый год трудового стажа можно получить определённое количество баллов, в 2019 году максимум — 9,13. Дополнительные баллы начисляются в следующих случаях:

- 1,8 в год — во время службы в Вооружённых силах РФ;

- 1,8 — пока ИП ухаживает за инвалидом или человеком старше 80 лет;

- 1,8 — пока ИП находится в отпуске по уходу за первым ребёнком; 3,6 балла — за вторым, 5,4 балла — за третьим.

Для того чтобы получить дополнительные баллы, нужно отнести в налоговую заявление об освобождении от уплаты страховых взносов и документы, подтверждающие, что в указанные периоды вы не вели предпринимательскую деятельность.

У каждого пенсионного балла есть стоимость. В 2020 году она составит 93 рубля. Зависимость прямая: чем больше баллов, тем выше будущая пенсия. Узнать количество уже заработанных баллов можно на сайте Пенсионного фонда.

Размер страхового взноса ИП

За наёмных сотрудников страховые взносы отчисляет работодатель — 22 % от заработной платы. В октябре 2019 года средняя зарплата составила 46 549 рублей, а соответствующий страховой взнос (22 %) — 10 240 рублей.

ИП платит страховые взносы самостоятельно. В 2019 году фиксированная часть взносов составляет 29 354 рублей, в 2020 году сумму поднимут до 32 448 рублей.

Если годовой доход превышает 300 тысяч рублей, то, кроме фиксированного взноса, надо платить ещё 1 % от разницы сумм. Например, если ваш годовой заработок — 600 тысяч рублей, отчисляйте в ПФР дополнительные 3 тысячи рублей: (600 000 − 300 000) × 1 %. Взносы нужно оплатить до 31 декабря текущего года.

Из-за размера взносов пенсия ИП, как правило, меньше, чем у человека, который работает по найму. На ситуацию можно повлиять, если делать дополнительные добровольные взносы в ПФР. Для этого нужно подать заявление в Пенсионный фонд.

Минимальный размер годового добровольного платежа рассчитывается по формуле:

Все мы знаем, что каждый год трудовой деятельности гражданина оценивается в пенсионных баллах, которые влияют на пенсию. А вот сколько их нужно, как рассчитать и что с ними делать — в новом выпуске Fingram. Сохраняйте себе и делитесь с миром!

1. Что такое пенсионные баллы?

Для расчета страховой части пенсии применяются индивидуальные пенсионные коэффициенты (ИПК, пенсионные баллы). ИПК — это параметр, отражающий пенсионные права гражданина на страховую пенсию. Баллы сформированы с учетом начисленных и уплаченных в Пенсионный фонд России взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Начисление пенсии происходит исходя из заработанных пенсионных баллов с 2015 года.

Количество ИПК зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем; чем выше зарплата, тем больше количество баллов. Они начисляются ежегодно (максимально в год — десять баллов) и рассчитываются по специальной формуле.

2. Как формируются пенсионные баллы?

ИПК формируются ежегодно:

· в процессе трудовой деятельности;

· за счет отдельных нетрудовых периодов, включаемых в страховой стаж (например, за каждый год отпуска по уходу за первым ребенком — 1,8 балла, за вторым — 3,6, за третьим и четвертым — 5,4; за каждый год службы по призыву — 1,8 балла);

· за счет более позднего выхода на пенсию (баллы умножаются на премиальные коэффициенты).

3. Как рассчитываются ИПК?

Стоимость одного пенсионного коэффициента — это параметр, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы ИПК гражданина.

При расчете суммы ИПК за периоды до 1 января 2015 года подсчитывается размер страховой части трудовой пенсии по нормам законодательства, действовавшего по состоянию на 31 декабря 2014 года, то есть исходя из стажа работы до 1 января 2002 года, коэффициента заработной платы, суммы валоризации за советский стаж работы до 1 января 1991 года и пенсионного капитала, сформированного за счет страховых взносов за период с 1 января 2002 года по 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года — 64,1 рубля.

К сумме полученных коэффициентов будут добавлены пенсионные коэффициенты, заработанные после 1 января 2015 года.

Расчет годового ИПК за периоды работы и не страховые периоды после 1 января 2015 года:

ИПК = (СВ/МВ) × 10

ИПК — годовой индивидуальный пенсионный коэффициент.

СВ —сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%. Тариф зависит от выбора гражданина: формировать накопительную пенсию (10% направляются на страховую часть и 6% — на накопительную) или нет (16% направляются на страховую часть).

МВ — сумма страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%.

4. Можно ли купить пенсионные баллы?

Да, если баллов недостаточно, их можно докупить в ПФР. Стоимость балла при покупке определяется по формуле:

МРОТ х 22% х 12 мес. = 1 ИПК, то есть в 2021 году:

12 792 рублей х 22% х 12 = 33,77 тыс. рублей.

5. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

страховая пенсия (СП) = сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х стоимость пенсионного коэффициента на дату назначения страховой пенсии + фиксированная выплата.

Стоимость пенсионного коэффициента с 1 января 2021 года = 98,86 рубля.

Фиксированная выплата на 1 января 2021 года = 6 044,48 рубля.

Таким образом, расчет страховой пенсии в 2021 году осуществляется по формуле:

СП = ИПК * 98,86 + 6 044,48.

Бонус

При расчете годового пенсионного коэффициента будет учитываться только официальная зарплата, с которой уплачены страховые взносы.

Стоимость балла при выходе на пенсию определяется ежегодно.

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Также при расчете пенсии необходимо учитывать ее минимальный размер в зависимости от региона прописки. Ознакомиться с такой таблицей, а также с минимальными размерами фиксированной выплаты по каждому виду пенсий можно по ссылке.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

В 2021 году право на страховую пенсию приобретают мужчины, родившиеся в первом полугодии 1960 года, и женщины, родившиеся в первом полугодии 1965 года, в возрасте от 61,5 и 56,5 лет соответственно; требуемый страховой стаж — 12 лет; число пенсионных коэффициентов — 21. При нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Узнать, какое количество ИПК вы уже накопили, можно в личном кабинете на сайте ПФР.

Также в личном кабинете гражданина можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на индивидуальном лицевом счете в ПФР.

Другие статьи по теме:

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

При каких условиях можно получить накопительную пенсию? Чем отличаются единовременная, срочная и пожизненная выплаты? Куда обратиться за назначением накопительной пенсии и какие документы предоставить? Об этом – в статье.

Как формируется накопительная пенсия

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно – зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2020 году – 11 лет, в 2021 году – 12 лет

- Накоплено необходимое количество пенсионных коэффициентов (ранее – пенсионных баллов): в 2020 году – 18,6, в 2021 году – 21. Количество коэффициентов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 коэффициент.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 264 месяца (то есть 22 года – установленный Правительством срок дожития в 2021 году). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если мужчине в 2018 году исполнилось 60 лет, но за назначением накопительной пенсии он обратился только в 2021 году, по достижению 63 лет, то общая сумма накоплений будет поделена на 228, а не на 264. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 19 лет, а не 22.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме.

3. Накопления можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены все его сбережения. В этом случае платеж будет несколько больше, чем при выборе пожизненного варианта.

Однако право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

– средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

В случае если вам положена единовременная выплата накоплений, она будет произведена вашим страховщиком (отказаться в пользу двух других схем в данном случае нельзя).

Куда обратиться и какие документы предоставить

Заявление на получение накопительной пенсии можно подать:

Пенсия умершего

Отдельно стоит рассмотреть случай, когда накопительную пенсию получают правопреемники. Если умершему была установлена пожизненная выплата накопительной пенсии, его родственникам деньги не полагаются. Во всех остальных случаях (при установлении единовременной выплаты сбережений или срочной пенсии, а также до выхода на пенсию) правопреемники имеют право на получение накопленных средств.

Накопления наследуются так же, как и имущество. Если при жизни человек не успел определить в своем заявлении (адресованном пенсионному фонду) правопреемников пенсии, то деньги достанутся родственникам первой линии – то есть детям (в том числе усыновленным), супругу и родителям. Если же таких родственников нет, значит, на пенсию могут претендовать представители второй линии – братья, сестры, бабушки, дедушки и внуки.

Для того чтобы получить деньги с индивидуального пенсионного счета умершего родственника, правопреемники должны обратиться в фонд, где формировались накопления. Потребуются документы, которые подтверждают смерть владельца накоплений, а также родство с ним. Подать документы в фонд по закону необходимо не позднее шести месяцев со дня смерти гражданина, который формировал накопления. Правопреемники, пропустившие указанный срок, могут восстановить его в судебном порядке.

Читайте также: