Как улучшить пенсионную систему в россии

Обновлено: 28.04.2024

Правительство на новом сроке Владимира Путина начало не с того конца. Сначала надо было провозгласить реформы развития, создающие рабочие места. Власть должна народу, терпящему это "выживание" уже более 25 лет, но ожидает от него всё новых жертв, не давая объяснения. Люди верили власти и ожидали перемен, но получили очередную пощечину.

Пенсионная "реформа" — это момент истины, лакмусовая бумажка, которая раскроет сущность системы, выведет народ из состояния летаргического сна и, возможно, станет началом перестройки системы.

Получив легкую победу на выборах, власть словно проверяет "глубину" своей безнаказанности, может, народ заснул и теперь можно всё? Вот она, новая "монархия" и новое крепостное право. Но народ сам загнал себя в это, голосуя по "сердцу" и "правильно".

Многие оценки реформы носят догматический или эмоциональный характер, имеется колоссальный дефицит материалов с расчетами. Интересна статья журнала "Эксперт", статьи Максима Миронова, анализ Е. Д. Заболотского, работа С. А. Власова. Все происходящее говорит о проблемах российской экономической науки, которая неспособна защитить интересы общества.

Точные цифры таковы: на 2018 г. доходы бюджета ПФР – 8,2 трлн руб., в т. ч. страховые взносы в размере 4,87 трлн руб. Расходы бюджета – 8,5 трлн руб. Мы видим дефицит ПФР, который покрывается трансфертом бюджета 3,6 трлн руб. (43% от доходов или 22,3% от общих доходов бюджета).

При численности населения 146 млн получается, что у нас занято всего 37% населения (!). Президент сказал только часть правды, про большое число пенсионеров, и не сказал про то, что зарплату в конверте у нас получают 33 млн человек (или 44,8% от занятых), а работают в тени 13,4 млн. Нетрудно оценить, что ПФР не добирает ежегодно около 1-2 трлн руб., т.е. основную часть пенсионного дефицита (!).

Основная проблема ПФР вызвана дефектом нынешней налоговой системы, при которой какая-то часть, "низы", уходя от налогов, работают в тени, а вторая – верхи – считают, что будем платить только 13%, и хватит. Доходы граждан в реальном выражении несколько лет падали, число компаний сокращается за счет роста банкротств. Предпосылок для роста взносов нет. Вторая проблема – характер сырьевой модели экономики, который вызывает демографический крах, низкие темпы экономического роста, низкие заработные платы.

Государство, по сути, призналось в банкротстве, пусть в будущем, пенсионной системы и экономики в целом, сырьевая модель неспособна обеспечить не только рабочие места и нормальные заработки, но и даже (!) нищенскую пенсию, с 2014 г. пенсионные накопления заморожены, что говорит о полном отсутствии какого-либо будущего у нашей сырьевой модели. Единственный способ избежать банкротства – отложить, либо уменьшить свои обязательства перед кредиторами, т.е. пенсионерами. Это собственно и есть истинная цель реформы. Система попала в ловушку, выхода из которого нет, нужна жесткая и непопулярная реформа, но она практически неизбежно демонтирует нынешнюю систему.

Еще в полной мере не раскрыта картина разворовывания средств в так называемых "эффективных" частных фондах, мелкие из которых накрылись десятками при молчаливом попустительстве Банка России, но куда государство чуть ли не силком пыталось затащить всех пенсионеров. "Молчуны" оказались в выигрыше. В условиях российской экономики частных пенсионных фондов быть не может. Возможное исключение можно сделать в отношении нескольких частных банков с безупречной репутацией.

Но есть наиболее важная методическая проблема. Считать, что ПФР должен себя окупать, как полагают либеральные экономисты, пытаясь рассматривать ПФР как некий "проект", замкнутую систему; или допускать его общенациональное значение, т.е. возможности софинасирования (транферта) из бюджета. Первый подход указывает лишь на некое идеальное, но практически невыполнимое требование, так как в противном случае пенсионная система была бы неустойчива. Но она должна (!) быть обеспечена всеми ресурсами государства.

Согласно ФЗ от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" ст.17. "1. Бюджет Пенсионного фонда Российской Федерации формируется за счет: страховых взносов; средств федерального бюджета; доходов от размещения … средств обязательного пенсионного страхования; … средств пенсионных накоплений застрахованных лиц…, иных источников, не запрещенных законодательством Российской Федерации".

В законе не заложено, что ПФР должен быть самоокупаемым, он финансируется в том числе из бюджета. Поэтому неявные цели нынешней "реформы" (фактическое устранение бюджетного трансферта) являются нарушением пенсионного законодательства.

Ни в одной стране Европы нет бездефицитного Пенсионного фонда (!). На текущий момент в РФ расходы на финансирование ПФР из бюджета составляют не более 10% ВВП. Согласно данным Е. Д. Заболотского, средние расходы из бюджета во всем странах ЕС в 2003 г. составили те же 9,98% и они растут – 11,3% в 2013, а к 2040 – 11,4 %. В том числе в 2013 г. в успешных Франции – 14,9%, Финляндии – 12,9%, Германии – 10%. Выдвигаемая Правительством РФ цель ведет к заблуждению.

Деньги на пенсии в России сейчас есть. Объем фонда на 1 июля 2018 г. – 4,83 трлн руб. и при нынешних ценах на нефть он будет увеличиваться. Даже президент сказал, что "можно вообще ничего не делать в течение пяти, шести, семи… лет". Реальная цель фонда – страховка от утечки капитала на очередной кризис. Но по закону… Далее, цены на нефть высокие. По прогнозу, профицит бюджета в 2018 г. может превысить 1 трлн руб. Т.е. в этом году дефицит ПФР закрыт и на следующий точно денег хватит. Куда такая спешка?

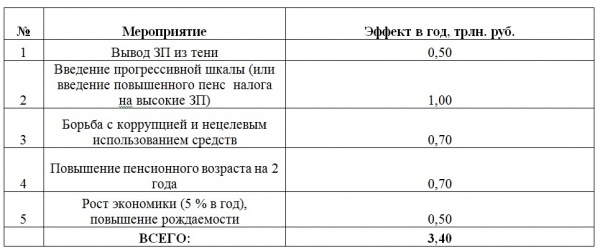

Никакой нужды в нынешнем состоянии экономики делать резкий подъем пенсионного возраста нет. Об этом говорят многие эксперты. Необходим комплексный, общенациональный подход (смотрите таблицу ниже). Цифры здесь абсолютные, реальные и минимальные. Реальный эффект может быть выше в 1,5-2 раза, увеличиваясь в динамике в будущем.

Вопрос лишь в том, как решить проблему элитам – полностью за счет народа, рискуя вызвать крах системы, или проявить мудрость и осторожность, уступить немного, и взять от тех, кто имеет, или должен умерить свои аппетиты, чтобы сохранить то, что есть. Вариантов много, но поскольку Правительство отстаивает интересы олигархов, имеющих мышление капитализма до Маркса, то меры будут другие.

Все проблемы бюджета и пенсионного фонда решаются стратегически – развитием страны, а тактически – прекращением воровства и введением прогрессивного налога на богатых. Но и то, и другое – "священная корова" для власть имущих, которые продолжают паразитировать на стране, как их предки до 1917 г. Дешево и сердито – но очень рискованно.

Первая мера, самая главная – выход зарплат из тени. С народом надо разговаривать. Кампания "Выйди из тени, плати налоги" стала бы более эффективной, дала бы пользу для развития страны и сплотила бы общество, а не раскалывала. Но поскольку теневая обнальная индустрия крышуется силовыми структурами и приносит огромный теневой доход, власть на это не идет. Занятые в "тени" в будущем будут иметь проблемы с пенсионным обеспечением, что будет опасно для всего государства.

Вторая – введение прогрессивной шкалы. Если говорить о том, как у них, то за границей высокие налоги еще со времен Великой Депрессии. Элиты поняли, что надо брать часть расходов на общее благосостояние на себя. Низкий подоходный налог развращает верхи, вместо того чтобы инвестировать и оборачивать капитал, они его просто проедают и вывозят. Не надо вводить больших ставок, чтобы верхи не ушли в тень, ввести 20% для доходов свыше 150 тыс. руб./мес., и 25% свыше 300 тыс. руб./мес. Какая разница, что ты получишь не 261, а 225 тыс. руб.? Все равно много! А если заплатишь и поддержишь народ, то получишь больше! При такой модели эффект составит около 1 трлн руб. Поразительно, но работ по этой теме крайне мало (!). По разным оценкам, эффект от введения прогрессивной шкалы может составить от одного до нескольких трлн руб.

Согласно рейтингу Forbes, число долларовых миллиардеров в России за последние два года увеличилось на 29 человек. По оценкам бюро экономических исследований США, богатые россияне хранят в офшорах сумму свыше 1 трлн долларов. С учетом международных проблем для них создаются уже и российские офшоры – помощь в неуплате налогов на государственном уровне (!).

Чувство справедливости всегда было критично важно для русского народа. И сейчас справедливости плюнули прямо в лицо, что крайне опасно. Согласно данным опроса Фонда "Общественное мнение" (ФОМ), 80% россиян не поддерживают повышение пенсионного возраста. Для развития страны нужны взаимные уступки и жертвы, в том числе и правящего класса, нельзя использовать Родину как личную вотчину. Как писал наш великий философ Иван Ильин: "Распределение жертв между сословиями и классами должно быть равномерным, посильным и братским".

Нельзя все вешать на народ, как до революции, когда все государство висело на крестьянине, пока он не взбунтовался в 1905 г. и не взял власть в свои руки в 1917 г. Но Царское Правительство ввело подоходный налог лишь (!) в 1916 г. на фоне бюджетной катастрофы, вызванной введением сухого закона. И сейчас мы, восстановив "призрак" Царской России, на всех парах идем к концу.

Третья мера – реальная борьба с коррупцией и нецелевым использованием бюджета, которое, по самым скромным оценкам, составляет 1,87 трлн руб. Здесь вопрос стоит так же – готовы ли элиты умерить свои чрезмерные аппетиты? Опять же, эффективнее могут быть профилактические ограничительные меры и нравственная пропаганда. У нас если захотят, могут! Известно одно министерство, где этих проблем нет, все закупки по закону, ошибся – вынь и положи из заработной платы.

Четвертая – разумная оптимизация пенсионного возраста для сотрудников силовых структур, которая все равно планируется после "обычной реформы". Во времена СССР не было выхода на пенсию в 40-45 лет, как сейчас. Мы с уважением относимся к крайней сложной работе в органах, но реформа уже планируется в следующем году и разумное поднятие пенсионного возраста в этой сфере не выглядит неоправданным.

Пятая мера – использование пенсионных средств для развития экономики, чтобы они приносили доход. Шестая – более эффективное использование средств фонда национального благосостояния. Седьмая, самая важная – смена экономической модели, развитие промышленности и технологий, развитие внутренней инфраструктуры, что вызовет рост экономики с темпами не менее 5% и рост рождаемости и закроет проблему совсем.

И наконец, как компромисс власти и народа можно рассмотреть пенсионную реформу с ростом пенсионного возраста на срок не более двух лет для обоих полов с возможностью выхода по старым нормам при медицинских основаниях или наличии безработицы на срок свыше шести месяцев.

Двигать в столь сложный момент пенсионную "реформу" в предложенном варианте могут люди, решившие обрубить сук, на котором сидят, либо те, кто являются "куклами", не имеющими реальной власти. Почему власть так сильно торопится, пока народ еще не протрезвел от патриотического дурмана и футбольного шоу? Руководителям "оккупационной администрации" надо отчитаться об исполнении поручений вашингтонским хозяевам, которые в лице МВФ инициировали эту реформу еще в 2013 г. и настойчиво повторили в мае 2017 г.? Там же рекомендация по повышению НДС с 18 до 22.

Следующим шоком за пенсионной "реформой" будет частичное введение платной медицины и уменьшение доли бесплатного образования, потом дальнейшее секвестирование льгот, возможно, переход на пенсионное самофинансирование (уже есть проект со ставкой 6%). Нас ждут новые непопулярные налоговые реформы, например, обложение личных дачных хозяйств, в котором все дырки бюджета будут затыкать не элиты, а простой народ. Всё будет растянуто во времени, но наш магистральный путь, с которого мы не свернем – полный демонтаж социального государства. Именно это и есть реальная "многоходовка".

Водительство Запада и нашей олигархии приведет Россию к социальному взрыву, который может закончиться сменой нынешней экономической формации. Потенциал протеста будет нарастать по мере роста людей, лишенных пенсии, которых может стать около 10-13 млн человек.

А пока избиратель даже не понимает, что нас, как телят на убой, ведут в новые 90-е. Нынешняя реформа является второй по значимости после реформ 90-х мерой по продолжению самого настоящего геноцида против русского населения. Реформы 90-х уничтожили рабочие места, а пенсионная реформа уничтожает социальное обеспечение старших слоев населения.

Фото: Наталья Мущинкина

— Президент Владимир Путин заявил о постоянном увеличении пенсий в течение нескольких следующих лет. По данным Минтруда, в будущем году после индексации средняя пенсия неработающих пенсионеров составит 18521 рубль, в 2023-м она вырастет до 19477 рублей, а в 2024-м — до 20469 рублей. Но Минэкономразвития чуть позже сообщило об ускорении годовой инфляции до показетля свыше 7%. Из сравнения этих цифр получается, что пенсии в будущем году даже меньше уровня реальной инфляции. Так растут у нас пенсии на самом деле или уменьшаются?

— С точки зрения пенсионера такое увеличение пенсии будет рассматриваться как маленькое. Принципы ее роста определяются действующими правовыми актами, где прописано, что индексация пенсий происходит на рассчитанный уровень инфляции. Почему пенсионеры чувствуют недостаток этого механизма? Дело в том, что индексация идет на уровень инфляции, рассчитанный за предыдущий период. К примеру, когда в прошлом году утверждали бюджет на текущий 2021 год, то в расчет брали уровень инфляции в размере 3,7%. За этот год ситуация с ростом цен сильно изменилась не в лучшую сторону, но индексацию утверждали раньше, чем это случилось. В 2022 году страховые пенсии должны увеличиться с 1 января на 5,9%, а социальные будут проиндексированы с 1 апреля на 7,7%. Но в связи с тем, что бюджет запланирован был раньше, получается, что проиндексированная пенсия покрывает ту инфляцию, которая была в предыдущем году. Система на год запаздывает, но по объективным причинам. Бюджетное планирование предполагает, что деньги на идексацию закладываются, исходя из того показателя, который Росстатом уже оценен и его можно четко посчитать. А когда речь идет о будущих периодах, то всегда применяются прогнозные цифры, а они могут оказаться ошибочными, поэтому на них не принято ориентироваться. Тем не менее, для многих пенсионеров было бы лучше, если бы индексация была выше уровня инфляции.

— Хочу напомнить один из лозунгов, под которым проводилась пенсионная реформа — введение опережающей индексации пенсий для пожилых россиян. Но выходит, намерения разошлись с реальностью. Что мешает властям исполнить собственные обещания?

— Во-первых, повышение размера пенсий все же произошло и оно будет и дальше происходить, я уверен, только осуществлять его будут разными способами. Напомню, что после повышения пенсионного возраста россиянам добавляли к пенсии в среднем по 1000 рублей на человека в год. Во-вторых, ежегодно проводится индексация и чаще всего удается инфляцию, во всяком случае ее официальный уровень, скомпенсировать. В-третьих, в 2021 году, когда инфляция рванула вверх, осуществлялись еще и дополнительные выплаты пенсионерам - по 10 тыс. рублей. Это было сделано сверх той нормы, которая была заложена в действующем законодательстве. Если взять уровень инфляции за текущий год и посчитать все индексации и дополнительные выплаты совокупно, то получится, что перекрыть рост цен, по крайней мере публикуемый официально, властям все же удалось.

- А что будет с пенсиями, если инфляция в следующем году тоже останется высокой: снова рассчитывать на единоразовые выплаты от правительства?

- Если говорить в целом, то опережающими темпами осуществлять индексацию мешают несколько обстоятельств. Первое: ее можно проводить только если бюджет Пенсионного фонда России (ПФР) сбалансирован таким образом, что его доходы превышают расходы. Сейчас этого нет. У нас каждый год сокращается число работающих граждан, а именно из их налоговых отчислений финансируются выплаты пенсий российским пенсионерам.

Второе: средняя зарплата у этих работающих граждан остается невысокой. А коэффициент отчислений рассчитывается, исходя из этого показателя. Если бы у работающих россиян зарплаты выросли бы, то и бюджет ПФР можно было увеличить и осуществлять дополнительную индексацию пенсий.

Третье: Пенсионный фонд должен выполнять социальные обязательства и, к примеру, выплачивать социальные пенсии тем, у кого по разным причинам нет трудового стажа. Кроме того, именно из средств ПФР осуществляется разного рода финансирование льгот для пенсионеров. Если все в совокупности взять, то расходы Пенсионного фонда и федерального бюджета по этим статьям очень велики, ведь пенсионерами у нас является почти треть населения страны.

— Но многие считают, что даже при нынешнем состоянии экономики, деньги на пенсионеров у властей нашлись бы. Например, их можно взять из Фонда национального благосостояния, который изначально как раз и создавался для поддержки пенсионной системы. И потом, что лучше: осуществлять систематическую индексацию или совершать периодические единовременные выплаты, как это было сделано в этом году?

— Все способы хороши, если решают главную задачу — повышают материальное благополучие пенсионеров. Но нужно применять каждый из них конструктивно. В зависимости от возможностей федерального бюджета это могут быть либо единовременные выплаты, либо более высокая индексация. Есть и другие инструменты. К примеру, правительство уже проводило валоризацию пенсионных прав – переоценку пенсионных прав граждан, приобретённых до 1 января 2002 года. Она была сделана с целью повысить пенсии пожилым россиянам за советский стаж. Это никак не было связано с инфляцией.

Но системное решение проблемы низких пенсий может быть осуществлено только в случае, если будет увеличен источник выплаты пенсий. Нужно расширять фонд оплаты труда, из которого берутся страховые взносы, только при этом условии можно добиться более масштабного наполнения Пенсионного фонда и повышать доходы пожилых россиян более высокими темпами.

— Индексация пенсий работающим пенсионерам была приостановлена в 2016 году и не проводилась уже 5 лет. В этом сентябре правительство снова, уже в четвертый раз, не поддержал законопроект о такой индексации. Дождотся ли пожилые трудящиеся россияне когда-нибудь положительных изменений в этом вопросе?

— Если мы возьмем, к примеру, законодательство стран Евросоюза, то там практически нигде нет индексации пенсий работающим пенсионерам. Применяется очень простой принцип: либо человек получает от государства пенсию, либо он продолжает работать и тогда ему начисляется зарплата. У нас сложилась смешанная система в силу того, что пенсии все же низкие, и никто не был против, чтобы активные пенсионеры еще могли бы подработать, опираясь на возможности отечественного рынка труда.

Сегодня государство делает выбор в пользу индексации неработающим пенсионерам, поскольку справедливо полагает, что у работающих есть еще доход. Я считаю, что если бы государство захотело проиндексировать пенсии и работающим пенсионерам тоже, то общий размер индексации пришлось бы пересматривать в сторону уменьшения, и тогда она бы не покрывала даже официальный уровень инфляции. Другими словами, увеличилось бы число получающих индексацию, но уменьшился бы размер самой индексации. Для того, чтобы сделать стабильную индексацию для тех, кто уже не может работать и увеличивать таким образом свои доходы, был и сделан выбор в их пользу. Хотя, обращаю внимание, что в соответствии с действующим законодательством у них эту индексацию никто не отнимал. Они ее получают в тот момент, когда оставляют работу: им начисляются дополнительные коэффициенты за те годы, когда они работали и для них не проводилась индексация пенсий. В ближайшие год-два ждать изменения сложившейся практики в отношении индексации пенсий работающим пенсионерам точно не стоит, а дальше власти будут принимать решение, исходя из экономической ситуации.

— 30 сентября правительство внесло в Госдуму законопроект о замораживании накопительной части пенсии еще на один год. Мораторий на формирование накопительной пенсии будет продлен до 2024 года. Он был введен в 2014-м, то есть вот уже 7 лет, как 6% от заработка граждан в счет накопительной части направляются в страховую часть. Будет ли здесь что-то меняться в ближайшем будущем?

— Система накопительных пенсий в целом будет трансформироваться. Сейчас у разработчиков возник консенсус, который заключается в том, чтобы соединить элементы добровольного пенсионного накопления с элементами обязательного накопления — системы, которая у нас с 2004 года, по сути, прекратила свое функционирование. Речь идет о том, чтобы передать гражданам те накопления, которые были сделаны в рамках накопительной пенсионной системы c 2001 по 2014 годы. В дальнейшем они могут использовать эти средства на своих индивидуальных счетах — это становится их собственностью и они могут распоряжаться ими через негосударственные пенсионные фонды (НПФ) или управляющие компании (УК) посредством заключения с ними гражданско-правовых договоров. Естественно, что на все эти пенсионные накопления распространяются гарантии, которые сейчас действуют в рамках работы с НПФ. По сути, одна система прекратит существование, трансформировавшись в другую. Плюс власти обсуждают с работодателями возможность дополнительно стимулировать работников накапливать себе на пенсию через НПФ. Мы не вернемся к вопросу накопительной части пенсии, система будет трансформирована навсегда.

— Многих наших читателей волнует: вопрос о пенсионном возрасте до 60 лет у женщин и до 65 у мужчин решен окончательно? Некоторые ждут, что новый состав Госдумы вернет прежний, советский, возраст выхода на заслуженный отдых …

— Нет, я думаю, что решение принято окончательно. Уже многократно различные партии выносили предложения по этому острому социальному вопросу, но так ничего и не добились. С учетом состояния рынка труда в России изменения пенсионного возраста в сторону его уменьшения будут неадекватными. Во-первых, сейчас уже происходит адаптация людей старшего поколения к требованиям рынка труда. Во-вторых, в России в принципе наблюдается недостаток рабочих рук и если здесь еще пойти по пути снижения пенсионного возврата и вернуть все обратно, то это может создать дополнительную напряженность в рынке труда и проблемы для экономики. Скорее всего, все останется так, как есть. Из положительного хочу напомнить, что у людей предпенсионного возраста сохраняются все права, в том числе, к примеру, если они не смогут найти себе работу за 2 года до выхода на пенсию через систему занятости, то имеют право на досрочный выход на пенсию.

— На какие доплаты, кроме основной пенсии и ее индексации, могут рассчитывать пенсионеры сейчас?

— Во-первых, по сложившейся системе, даже в тех случаях, когда в результате низкой заработной платы или неполного трудового стажа, пенсия начисляется маленькая, государство доплачивает пенсионеру определенную сумму до уровня прожиточного минимума, установленного в каждом субъекте Российской Федерации. Во-вторых, есть доплаты в рамках монетизации льгот, которые предоставляются пенсионеру. В-третьих, осуществляются дополнительные выплаты пенсионерам, которые достигли 80 лет в связи с большими расходами на лекарства. Кроме того, пенсионерам предоставляются различного рода льготы с освобождением объектов недвижимости от налогообложения. Еще есть транспортные льготы, а также пенсионерам предоставляются бесплатные путевки на отдых за государственный счет. Если говорить об общем правиле, то раз в год пенсионеру должны выдавать путевку в санаторий. Но все зависит от бюджетной обеспеченности субъекта Российской Федерации, в котором проживает пенсионер. Понятно, что в одном случае это будет раз в год, а в другом менее часто — раз в два или в три года.

— Когда происходила монетизация льгот, то считался средний размер того пакета льгот, который переводился в деньги и который получали пенсионеры — туда входили бесплатный тариф на телефон, бесплатный проезд, бесплатные лекарства и прочее. При этом посчитать расходы каждого конкретного пожилого человека по этому перечную не представляется возможным: кому-то требуются лекарства, а кому-то они вообще не нужны, кто-то часто ездит по городу, а кто-то дома сидит и т.д. В результате монетизацию льгот произвели по средним показателям в стране, а эта сумма получилась небольшой. Индексация проводится ежегодно, но используемый первоначальный метод расчета и приводит к такому результату

— Если не зачли советский стаж, то должна быть какая-то причина для этого, например, ваша мама не смогла подтвердить советский стаж. Что в данном случае делать? Во-первых, обратиться в Пенсионный фонд, если такой подтверждающий документ был. Второе — это самостоятельно поискать подтверждающую информацию. Бывали случаи, когда предприятия закрывались и справки о стаже достать было сложно. Однако нужно помнить, что кадровые дела относятся к категории документов длительного хранения, они должны храниться не менее 70 лет. При ликвидации предприятия, эти документы сдаются либо в областной, либо в региональный архив. Необходимо затребовать из Росархива документы, подтверждающие стаж вашей мамы и обратиться с ними в ПФР. Если он откажет, можно обратиться в суд, а вот уже судебное решение будет окончательным.

Или даже раньше, когда было объявлено о заморозке накопительной части пенсии. Сложилась безрадостная ситуация: старики вновь стали самыми обездоленными людьми, как это было в 90-е годы. И хуже того: дожить до пенсии чисто биологически становится непростой задачей. Очевидно, что реформа должна быть продолжена. Специально для вас собрали статистику и провели анализ, чтобы понять: какой будет пенсия в России? И будет ли? Давайте разбираться.

Немного цифр. Когда на пенсию и сколько можно получить?

Согласно сведениям Росстата, в 2020 году среднемесячный размер пенсии был около 15 000 рублей. В долларовом эквиваленте – это всего 200$, что крайне мало. И если в глубинке старики ещё могут прожить на эти деньги, то московскому пенсионеру приходится только за ЖКХ платить 5-10 тысяч в месяц. И не забывайте, что 15000 рублей – это средний размер, значит, большинству такая сумма не достаётся.

А всё почему? Потому что Россия сохранила пенсионную систему времён СССР. В те годы преобладало молодое, трудоспособное население. Часть доходов трудящихся шла на оплату старости. Кстати, в Советском Союзе пенсии получали далеко не все. Например, колхозники смогли рассчитывать на довольствие при достижении 60-летнего (для мужчин) и 55-летнего (для женщин) возраста лишь с 1964 года.

Это интересно! Пенсия колхозников в СССР составляла лишь 12 рублей. Остальные категории трудящихся получали в разы больше. В 1980 году средняя пенсия в Советском Союзе составляла 70 рублей, при среднемесячной зарплате в 170 руб.

Все страны мира проходят этот путь, начиная от государственного субсидирования людей преклонного возраста и заканчивая накопительными фондами. Второй вариант – оптимальный. Гражданин откладывает часть дохода, но деньги не просто лежат, а работают. За 30-40 лет умелого использования ресурсов получается крупный капитал. Подобным образом работает пенсионная система в США и большинстве стран Западной Европы.

А что в России? После директивного подъёма примерно раз в год пенсия постоянно снижается. И люди пожилого возраста всецело зависят от воли государства. Не станет ресурсов – пенсионерам придётся либо искать работу, либо надеяться на помощь детей и внуков. Вот такая любопытная таблица – в отчёте Росстата:

Пенсионный возраст

Вплоть до 2018 года граждане РФ должны были трудиться до 60 (мужчины) или 55 (женщины) лет. Отдельные категории граждан имели право досрочно получить пенсию: военнослужащие, полицейские, прокуроры, представители опасных профессий. Новый закон увеличил планку для абсолютного большинства: 60 лет – для женщин, 65 лет – для мужчин. Можно бесконечно спорить о том, справедливо это или нет. Но средняя продолжительность жизни в РФ – всего 72 года.

Прогноз неутешительный: насладиться пенсией удастся лишь женщинам. В среднем представительница прекрасного пола доживёт до 76,5 лет. А вот мужчинам не повезло: едва ли удастся протянуть больше 67,7 лет. В ряде регионов (например, в Мурманской области, Пермском крае, Чукотском автономном округе) цифры куда скромнее.

Сейчас, до 2028 года – переходный период. Вместе с возрастом увеличивается страховой стаж, то есть тот период, когда из зарплаты шли отчисления в ПФР. Это справедливо, но немного больно для тех, кто находится в шаге от пенсии. Не секрет, что после 50 лет найти официальную работу нелегко. Когда нести документы в ПФР и сколько должно быть страхового стажа понятно из таблицы Фонда:

Так что же делать?

Итак, пенсионная система в нынешнем её виде, с доминированием чиновничьего перекоса, безнадёжно устарела. Вся власть – в руках ПФР и государственных структур, частника к этому аппетитному пирогу особо не пускают. А давайте подумаем, может ли система обеспечивать сама себя?

Открыв сайт ПФР, видим сплошь победные реляции. Тут добавили, тут заработали, тут сэкономили. Но так ли это на самом деле? Обращает на себя внимание неактуальность данных. На официальном ресурсе – сведения за 2016-2018 гг. А дальше? Было бы очень интересно и полезно проанализировать информацию за относительно благополучный 2019-й год. Но и устаревшая информация – весьма красноречива.

Собственно, важнейшие цифры притаились в хвосте таблицы. В 2018 г. доходы ПФР составили 8269,6 млрд. рублей, а расходы – 8428,7 млрд. На выплату пенсий направлено 7202,6 миллиардов, то есть львиная доля бюджета. Дефицит в целом превысил 150 млрд рублей: очень крупная сумма. В 2019-2020 гг. показатель мог только ухудшиться. Если хорошо поискать, эти цифры нетрудно обнаружить, но дело не в них.

Просто сама система себя не прокормит. Например, в том же 2018 г. ПФР пришлось поддержать государству на сумму в 100 млрд. рублей только по части пенсий. Количество клиентов Фонда продолжает расти, в то время как доля трудоспособного населения – снижается.

К этому добавилась и рекордная безработица, которая бьёт по страховому стажу. При этом рост пенсионного возраста не оказал существенного влияния на соотношение доходов и расходов ПФР. Получается, что даже нищенские выплаты невозможны без бюджетных вливаний. А мы ведь хотим большую пенсию, чтобы можно было по миру путешествовать, отдыхать, получать лечение.

Выход есть: думать о пенсии уже сейчас.

Итак, главная проблема пенсионной системы России – её неэффективность. Улучшить ситуацию может только внедрение конкуренции по американскому или японскому образцу. Частные фонды – вот ключ к большим доходам и светлому будущему. Причём нужно быть осторожным: на нашей земле любая светлая идея может стать инструментом мошенничества.

Так что же предпримет Правительство?

Работа будет вестись по ряду направлений:

- индексация выплат работающим пенсионерам (не проводилась с 2016 г.);

- возврат к прежнему пенсионному возрасту для жителей Дальнего Севера и Востока;

- снижение возраста выхода на пенсию для ряда профессий (к примеру, учителей).

Резюме: ждать скорых перемен не стоит

Итак, жёсткая пенсионная реформа 2018 года, последствия которой мы наблюдаем прямо сейчас, в самом разгаре. Если власти не нажмут на стоп-кран, к 2028 году мужчины будут уходить на покой в 65 лет, а женщины – в 60 лет. Это я про пенсию, если что. И хотя возраст поднимают уже 2 года кряду, это не оказало значимого влияния на довольствие граждан.

Планируемые изменения, о которых мы узнаем из анонимных телеграм-каналов, носят косметический характер. Глубокой проработки системы не планируется. А потому тем, кто сейчас хорошо зарабатывает, могу посоветовать только одно: откладывайте, инвестируйте, думайте о старости уже сейчас. Неизвестно, сколько мы протянем, но это время хотелось бы провести без унизительного подсчёта копеек и судорожной экономии на необходимом.

Подписывайтесь на наши каналы!

Наш канал Яндекс.Дзен

EMAIL рассылки

Группа Одноклассники

Группа Вконтакте

Окончил Белорусский Государственный Университет в 2012 году по специальности "Журналистика". Специализируется на финансовой аналитике, обзорах и пресс релизах. Целеустремлён и считает что цель всегда оправдывает средства.

Когда исполниться 65 лет. Если хватит сил, доползу до ближайшего пенсионного фонда с поясом шахида. На кой такая жизнь….?

И КОВИД ИМ В РУКИ ПОСКОЛЬКУ КОСИТ 60+ ВОТ И ЭКОНОМИЯ

Пенсию из ПФР начислять всем по общим основаниям, в зависимости от стажа и зарплаты, а всевозможные доплаты заслуженным, депутатам, тунеядцам, зекам и т.д. производить за счет бюджета. И убрать все не профильные выплаты тима материнского капитала.

Все должно работать, все эти реформы должны дать результат.

Просто правительство не знает чем у него занимается 30 миллионов граждан работоспособного возраста. С них ни налогов ни взносов. Поэтому дыра в бюджете пенсионного фонда.

В Америках и Европах так построен налоговый кодекс, что все кто получает черную и серую зарплату хрен откроют счет в банке, **** получат кредитную историю и **** за наличные купят машину и дом. Они вынуждены выходить из тени и начинают платить налоги. Поэтому там все пенсии и выплаты есть и далеко ни копеечные.

Колхозный стаж начал учитываться при горбачеве,вот тогда пропали 12руб 20 руб колхозных пенсий начали платить минимум по 70,сам с этим столкнулся.

Окно возможностей

Вторая итерация дискуссии пришлась на 2001 год и завершилась внесением президентского пакета законопроектов о реформе в Госдуму. Предлагалось структурировать пенсионную систему, исходя из принципов ее финансирования и целей, решаемых ее отдельными компонентами. Базовая часть трудовой пенсии решала проблемы бедности и финансировалась федеральным бюджетом из расчета прожиточного минимума. Страховая часть — учитывала стаж и заработок застрахованного лица и обеспечивала дифференциацию размеров пенсий. Накопительная часть — учитывала взносы и инвестиционный доход, обеспечивая коэффициент замещения утраченного заработка для работников с доходами выше средних. По мнению экспертов и рейтинговых агентств, предложенная архитектура обеспечивала долгосрочную устойчивость системы.

При этом прогнозы основывались на весьма высоких темпах роста российской экономики в годы после дефолта. Предполагалось, что пенсионные накопления станут источником долгосрочных инвестиций, а новый класс институциональных инвесторов в лице НПФ будет фактором стабильности на финансовых рынках.

Переписанный сценарий

Но первоначальные принципы существенно изменились в процессе реализации реформы. Во-первых, менялись механизмы финансирования пенсионной системы: с 2001 года страховые взносы в ПФР и другие внебюджетные фонды заменили на Единый социальный налог (ЕСН), а с 2010 года вернулись к страховым взносам. Во-вторых, в целях стимулирования экономики в 2005 году ЕСН снизили с 35,6% до 26%, что привело к возникновению дефицита пенсионной системы. В этой ситуации средства, идущие на пенсионные накопления, стали восприниматься как выпадающие доходы ПФР. Существенно возросла роль федерального бюджета, которому пришлось одновременно покрывать возникший дефицит и финансировать повышение пенсий. В-третьих, пенсионные накопления, в силу своего объема, стали играть заметную роль на финансовых рынках. В том числе и поэтому государственной управляющей компании ВЭБ расширили инвестиционную декларацию и дали возможность более активно покупать облигации компаний первого эшелона.

При этом изначально никто не ожидал, что индустрия НПФ сможет играть значительную роль в системе обязательного пенсионного страхования. Однако за десять лет более половины застрахованных лиц 1967 года рождения и моложе перевели свои накопления в частные фонды, совокупные активы которых превысили активы под управлением ВЭБ. Казалось, что развитие сектора НПФ обеспечено устойчивой бизнес-моделью и высокой доходностью на вложенные инвестиции. Но регулирование постепенно ужесточалось.

Первым шагом, совпавшим по времени с принятым в 2013 году решением о заморозке новых накопительных взносов, стал процесс акционирования НПФ и создания системы гарантирования пенсионных накоплений. С одной стороны, Банк России хотел знать реальных владельцев и бенефициаров НПФ (по аналогии с банковским сектором), с другой — создать модель распределенной ответственности за результаты инвестирования. Череда банкротств НПФ, вызванная ужесточением регулирования и реализовавшимися рисками вложения пенсионных средств в проекты учредителей НПФ, сформировала общественный запрос на повышение надежности системы, ответом на который стало назначение Агентства по страхованию вкладов (АСВ) оператором системы гарантирования пенсионных накоплений (также по аналогии с банками). Новые правила работы НПФ привели к пересмотру инвестиционных стратегий. В итоге крайне консервативная и осторожная инвестиционная политика фондов уже не позволяла рассчитывать на получение доходности, превышающей инфляцию на долгосрочном периоде. Привлекательность системы НПФ для граждан снизилась.

Альтернатива для желающих

Но природа не терпит пустоты. На фоне системного кризиса ОПС значительное развитие получила система индивидуальных инвестиционных счетов. С одной стороны, популярность ИИС можно объяснить эффективной моделью налогового стимулирования со стороны государства, с другой — возможностью инвестора выбирать инвестиционную стратегию с учетом своих потребностей и ожиданий. НПФ столкнулись с необходимостью конкуренции за средства граждан, и, к сожалению, пока пенсионным фондам не удалось сформировать адекватную продуктовую линейку.

Между тем проблема зависимости ПФР от федерального бюджета так и осталась нерешенной, хотя теперь вся пенсионная часть страховых взносов идет на выплаты нынешним пенсионерам. В рамках сложившейся конфигурации системы объем бюджетных трансфертов в ПФР будет только увеличиваться. В таких условиях заявленный демонтаж остатков накопительной системы представляется наиболее вероятным сценарием.

Минфин ведет разработку нового этапа пенсионной реформы. Это следует из плана законопроектной деятельности ведомства на 2021 год.

— Ничего сверхъестественного там не предполагается. Будет обсуждаться тема добровольного участия граждан в пенсионных накоплениях. Скорее всего, начнут реализовывать концепцию, когда гражданам предоставят возможность самостоятельно накапливать пенсионные взносы, а государство при этом будет предоставлять определенные налоговые льготы. Ничего другого, думаю, не будет. Но возможно, эта система станет обязательной для самозанятых.

— Чтобы это преждевременно не подвергалось критике. Тема пенсионной реформы достаточно болезненна в общественном сознании и поэтому чиновники стараются раньше времени, до того как закон будет окончательно сформулирован, обсужден в ведомствах, не выносить его на обсуждение граждан. Особенно в предвыборный период.

Руководитель правового департамента Конфедерации труда России Олег Бабич отмечает отсутствие системного подхода в решении пенсионной проблемы.

Кроме того, самозанятые, которых уже миллионы, платят в ПФР минимум, буквально копейки. Гораздо меньше, чем работник у нормального работодателя. Ведь взнос самозанятых фиксированный и небольшой. А пенсии они будут получать нормального размера, как все.

Это не в пику самозанятым. Понятно, что люди выживают, как могут. Раз закон позволяет… Но государство ведь само себе роет яму. Да еще и зачастую способствует тому, что нечистоплотные работодатели переводят классическую трудовую занятость в самозанятость, снижая взносы.

Есть еще проблема льгот по пенсионным взносам в целых секторах экономики, где сильное лобби. Ведь когда принимали нынешнюю систему пенсий, наполнение ПФР было другим. А потом, когда вводили льготы, поток средств уменьшился. Профсоюзы выступают за их отмену.

Первый заместитель председателя комитета Госдумы по труду, социальной политике и делам ветеранов Николай Коломейцев не верит Минфину.

— Это все отвлекающие маневры. Где 300 млрд. рублей предыдущей накопительной пенсии? Заморожены. Это значит, кто-то ими пользуется. Думаю, для России накопительная пенсия не годится.

— У Китая из 1,5 млрд. населения 1 млрд работающих. Их критиковали, но у них прожиточный минимум больше нашего в три раза. Пенсии с 50 и 55 лет. И нет Пенсионного фонда. Понятно? Так что самое правильное для России — вернуться к нормальной солидарной пенсионной системе и платить пенсии из бюджета. Все же платят свои взносы… Это самое простое и эффективное. Нет накладных расходов и ничего не теряется.

— Не поуправлять, а поживиться.

А вот шеф-аналитик TeleTrade Петр Пушкарёв советует брать пример не с Востока, а с Запада.

И это при уже подросшей стоимости акций. А пониженные котировки во время падения отчасти компенсировались и еще более высоким процентом дивидендных выплат. Если для одобренных, включенных государством официально в новую систему фондов, которые управляют добровольными накоплениями российских граждан на старость, законодательно ограничить вложения этих пенсионных денег в иностранные бумаги только очень малым процентом, и четко прописать максимальную относительную долю вообще вложений в какие-либо акции, то новой накопительной системе будет на что опираться.

И эта опора (но пока в потенциале, теоретически) внушает, куда большее доверие в плане перспектив суммарного роста пенсий в 1,5−2 раза в реальном выражении на обозримом горизонте хотя бы 10−15 лет, по сравнению с солидарной системой, где собрать настолько больше средств пока просто невозможно. Да и не слишком полезно для экономики: бизнесу и не так недостает свободных денег.

А чтобы правительство могло эти обязательства обеспечить, а не покрывать, если что, недоимки за счет бюджета, уполномоченные управляющие фонды в рамках накопительной программы должны иметь достаточно большой собственный капитал. А еще — отчитываться регулярно перед будущими пенсионерами, государством за соблюдение правил распределения средств между инструментами с гарантированной и негарантированной доходностью (первых должно быть в портфеле по закону на порядок больше).

И, конечно, отчитываться прозрачно обществу о результатах. Увы, но пока в публичных заявлениях правительства по ГПП внятно речь о госгарантиях от нерыночного характера проблем внутри самого управляющего фонда — как то не шла. А без этого фонды для пенсионного накопления вряд ли скоро обретут популярность, учитывая весь предыдущий печальный опыт. Скорее уж люди станут покупать ценные бумаги и копить сами.

Читайте также: