Как сформировать частную пенсию презентация

Обновлено: 18.04.2024

Все о будущей пенсии

Все о будущей пенсии

Для учебы и жизни

Дорогие друзья

В юности кажется, что молодость, здоровье и силы нас никогда не оставят, а старость не наступит вовсе. Но это не так. Каждый из нас в свой срок достигнет пенсионного возраста. Условия жизни на пенсии – лучший результат той трудовой и социальной деятельности, участниками которой вы скоро станете. Сегодня, в XXI веке, пенсия формируется по иным правилам, чем у наших бабушек и дедушек. В системе обязательного пенсионного страхования пенсия не является пособием по старости от государства, одинаковым для всех. Молодые люди имеют возможность с первых дней самостоятельной трудовой жизни формировать будущую пенсию и влиять на ее размер. Пенсионная система нашей страны не стоит на месте. Она развивается, становится все более устойчивой и понятной. Одновременно перед ее участниками открываются новые возможности. Познакомить вас с ними – наша задача.

О пенсионном фонде российской федерации

Установление и выплата пенсий 41,1 млн российских пенсионеров и осуществление социальных выплат 16,7 млн федеральных льготников – ветеранам, инвалидам, Героям Советского Союза, Героям России и др.

Ведение учета пенсионных прав свыше 100 миллионов участников системы обязательного пенсионного страхования

Ты еще не участник этой системы? Значит, станешь им в ближайшее время

Среди них твои бабушки и дедушки

Сбор страховых взносов работодателей на обязательное пенсионное страхование и обязательное медицинское страхование, а это тесное взаимодействие с 3,6 млн работодателей – плательщиков страховых взносов

Пенсионный фонд россии

Ведение Программы государственного софинансирования пенсий, участие в которой дает возможность 15,8 млн человек увеличить будущую пенсию при финансовой поддержке государства

В том числе – с твоими будущими работодателями

В Программе, возможно, участвуют твои родители или знакомые

Выдача сертификатов на М(С)К и выплата средств материнского капитала (уже выдано свыше 5 миллионов сертификатов на получение материнского капитала)

Учет пенсионных накоплений граждан, а также взаимодействие с 35 управляющими компаниями (включая государственную управляющую компанию Внешэкономбанк) и 93 НПФ

Возможно, твоя семья уже воспользовалась материнским капиталом

Формировать пенсионные накопления может каждый!

Как устроена пенсионная система россии

Три уровня пенсионной системы

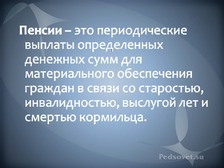

ПЕНСИЯ – это гарантированная ежемесячная выплата для материального обеспечения граждан в старости в случае их полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением установленного стажа работы в определенных сферах.

Государственное пенсионное обеспечение

Обязательное пенсионное страхование

Добровольное негосударственное пенсионное обеспечение

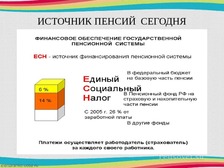

Обязательное пенсионное страхование (опс)

ОПС – это система мер, созданная государством, чтобы обеспечить работающим гражданам частичную компенсацию утраченного заработка после выхода на пенсию

Страховщик - Пенсионный фонд России (управление пенсионными средствами в системе ОПС). -Негосударственный пенсионный фонд (НПФ) (формирование накопительной пенсии)

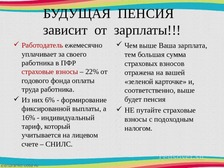

Страхователи (работодатели) Это организации, индивидуальные предприниматели, руководители фермерских хозяйств, нотариусы, адвокаты и др. Страхователи ежемесячно уплачивают в ПФР страховые взносы на будущее пенсионное обеспечение своих работников. Общий тариф страхового взноса составляет 22% от годового фонда оплаты труда каждого работника.

Застрахованные в системе ОПС граждане

Обязательное пенсионное страхование (опс)

ОБЯЗАНЫ: получить страховое свидетельство, хранить и предъявлять по требованию страхователя или работников пенсионных органов; сообщать в органы ПФР об изменениях сведений, содержащихся на лицевом счете, а также об утере страхового свидетельства; предъявлять по требованию органов ПФР необходимые документы для решения вопросов, связанных с обязательным пенсионным страхованием.

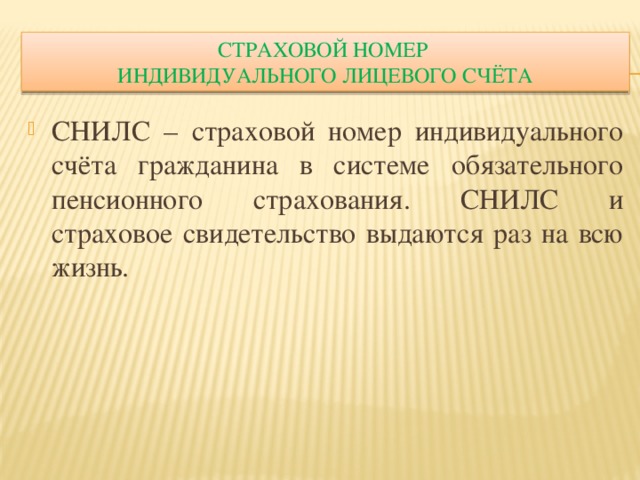

Зачем нужен СНИЛС

СНИЛС - страховой номер индивидуального лицевого счета гражданина в системе обязательного пенсионного страхования

Для формирования пенсии; Для получения государственных услуг и льгот, в том числе в электронном виде; Для контроля за состоянием индивидуального лицевого счета; Для сокращения количества документов при получении государственных услуг

Виды пенсионного обеспечения в России

1. Страховая пенсия

Страховая пенсия – ежемесячная денежная выплата в целях компенсации застрахованным в системе ОПС лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости или инвалидности

страховая пенсия по старости этот вид пенсии получают те, кто утрачивает способность к трудовой деятельности из-за достижения определенного возраста (старости). Чтобы ее получать, необходимо достичь общеустановленного пенсионного возраста или получить право на досрочное назначение пенсии

Страховая пенсия по инвалидности ее получают те, кто имеет ограничения в трудовой деятельности из-за фундаментальных проблем со здоровьем, а не по возрасту

Страховая пенсия по случаю потери кормильца этот вид пенсии предусмотрен для членов семьи умершего человека, у которого формировалась страховая пенсия

Лет стажа (с 2024 года)

Пенсионных баллов (с 2025 года)

Условия получения страховой пенсии по старости

Условия получения страховой пенсии по старости

Страховой стаж - общая продолжительность периодов работы, в течение которых за работника уплачивались страховые взносы в ПФР

Страховые взносы - формирование пенсии по обязательному пенсионному страхованию происходит за счет страховых взносов, которые работодатели уплачивают в период трудовой деятельности за своих работников и за себя в Пенсионный фонд России. С 2015 года конвертируются в баллы. Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22%. 6%, – солидарный тариф. Он предназначен для формирования в масштабах всей страны денежных средств, необходимых для фиксированной выплаты пенсионерам. 16%, –индивидуальный тариф. Средства, поступившие по этому тарифу, отражаются на индивидуальном лицевом счете человека в ПФР. Но не как реальные деньги на банковском счете, а в виде пенсионных прав, гарантированных государством.

2. Социальная пенсия

Назначается тем, кто не заработал право на страховую пенсию по старости, и в связи с инвалидностью

Социальная пенсия назначается гражданам, которые не заработали право на страховую пенсию по старости по достижении 60 лет женщинам и 65 лет мужчинам; Инвалидам социальная пенсия назначается с даты установления инвалидности. При этом никаких требований относительно страхового стажа или пенсионных баллов для получения социальной пенсии нет; Социальная пенсия является пенсией по государственному обеспечению и выплачивается из средств государственного бюджета

3. Добровольная пенсия

Выплаты, предусмотренные негосударственным пенсионным страхованием, в рамках которого гражданин сформировал еще одну, добровольную, пенсию

Чтобы получать такую пенсию, будущему пенсионеру надо заключить договор с негосударственным пенсионным фондом и в течение определенного времени делать личные взносы. Если за работника на добровольную пенсию делает отчисления работодатель, такая пенсия называется корпоративной

4. Накопительная пенсия

Накопительная пенсия формируется по желанию будущего пенсионера. Право выбора имеют граждане 1967 года рождения и моложе

Пенсионные накопления – это средства, которые формируют накопительную пенсию. Пенсионные накопления передаются Пенсионным фондом России в управляющую компанию или негосударственный пенсионный фонд – по выбору будущего пенсионера, которые инвестируют их на рынке ценных бумаг для получения инвестиционного дохода. Управляющая компания – это юридическое лицо, которое осуществляет деятельность по инвестированию финансовых средств на фондовом рынке. Негосударственный пенсионный фонд – это организация, занимающаяся пенсионным обеспечением граждан по обязательному пенсионному страхованию в части формирования накопительной пенсии. Если гражданин переводит пенсионные накопления в НПФ, то именно он впоследствии и будет выплачивать их в виде накопительной пенсии.

22% зарплаты

Страховая часть 22%: 6% - солидарная (ФБР), 16% - индивидуальная

Накопительная часть 0%

Страховая часть 16%: 6% - солидарная (ФБР), 10% - индивидуальная

Накопительная часть 6%

Выбор варианта пенсионного обеспечения

В течение первых 5 лет трудовой жизни

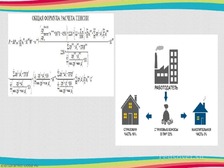

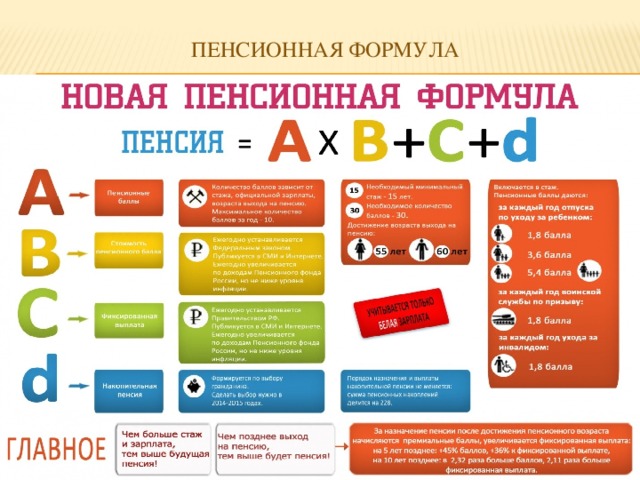

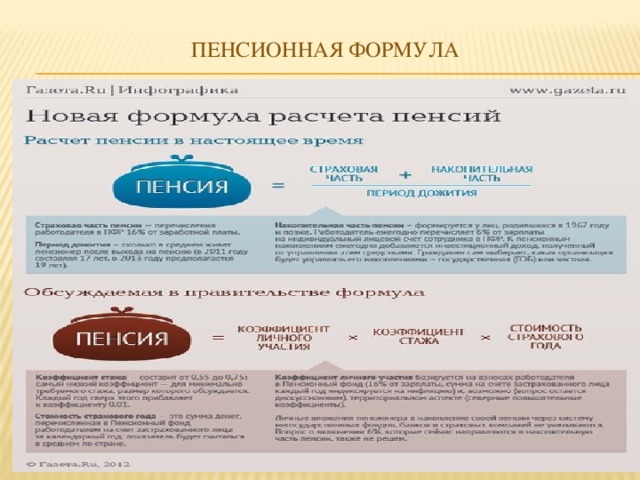

Страховая пенсия = А х В + С

А – ваши пенсионные баллы В – стоимость одного балла С – фиксированная выплата

Новая пенсионная формула

Плюс за каждый год более позднего выхода на пенсию даются премиальные баллы и увеличивается фиксированная выплата.

А пенсионные баллы

ПЕНСИЯ = А х В + С

Пенсионный балл – это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина с учетом ежегодных отчислений страховых взносов в Пенсионный фонд России и варианта пенсионного обеспечения.

Количество баллов за год будет зависит от вашей официальной зарплаты. Чем выше зарплата, тем больше баллов. Максимальное число баллов за год – 10 (при отказе от формирования пенсионных накоплений и у граждан старше 1966 г. р.) При формировании пенсионных накоплений – 6,25 баллов).

Чем больше баллов накопится за жизнь – тем выше будет пенсия!

Расчет пенсионных баллов

Сумма уплаченных страховых взносов на страховую пенсию сумма страховых взносов с максимальной взносооблагаемой заработной платы

Количество пенсионных баллов за один год

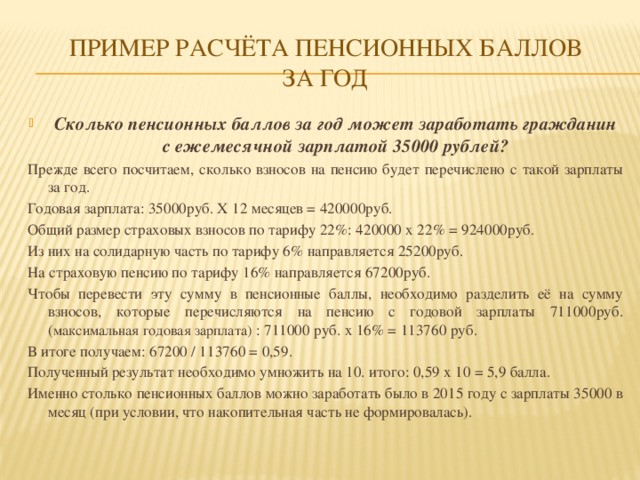

Примеры расчета пенсионных баллов за год

Ежемесячная зарплата 35 000 рублей. Годовая зарплата: 35 000 рублей х12 месяцев = 420 000 рублей. Общий размер страховых взносов по тарифу 22%: 420 000 х22% = 92 400 рублей. На солидарную часть по тарифу 6% направляется 25 200 рублей. На страховую пенсию по тарифу 16% направляется 67 200 рублей. Чтобы перевести эту сумму в пенсионные баллы, необходимо разделить ее на сумму взносов, которые перечисляются на пенсию с годовой зарплаты 733 000 рублей*: 733 000 рублей х16% = 117 280 рублей. В итоге: 67 200 рублей / 117 280 рублей = 0,57. Итого: 0,57 х 10 = 5,7 балла. Именно столько пенсионных баллов можно будет заработать в 2015 году с зарплаты 35 000 рублей в месяц (при условии, что накопительная пенсия не формировалась).

Это максимальная годовая зарплата в 2015 году, с которой работодатели уплачивают взносы по тарифу 22%. Она каждый год устанавливается государством.

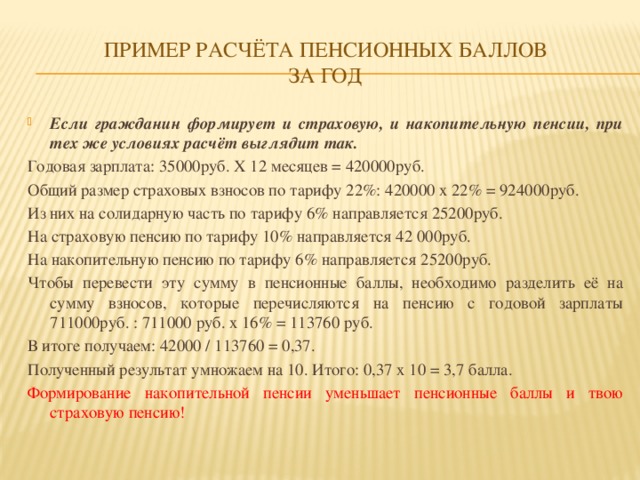

Если гражданин формирует и страховую, и накопительную пенсии, при тех

же условиях расчет выглядит так:

Годовая зарплата: 35 000 рублей х 12 месяцев = 420 000 рублей. Общий размер страховых взносов по тарифу 22%: 420 000 х 22% = 92 400 рублей На солидарную часть по тарифу 6% направляется 25 200 рублей. На страховую пенсию по тарифу 10% направляется 42 000 рублей. На накопительную пенсию по тарифу 6% направляется 25 200 рублей. В итоге: 42 000 рублей / 117 280 рублей = 0,36. Итого: 0,36 х 10 = 3,6 балла.

Формирование накопительной пенсии уменьшает пенсионные баллы и твою страховую пенсию !

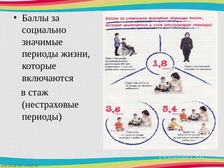

Пенсионные баллы даются не только за трудовую деятельность

Пенсионные баллы даются: за каждый год отпуска по уходу за ребенком

За каждый год воинской службы по призыву

За каждый год ухода за инвалидами I группы, детьми-инвалидами, лицами старше 80 лет

ПРИМЕР: Если обратиться за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата будет увеличена на 36%, а количество баллов – на 45%. Если выйти на пенсию через 10 лет, фиксированная выплата увеличится в 2,11 раз, а количество баллов - в 2,32 раза.

За каждый год более позднего выхода на пенсию размер пенсии будет увеличиваться: даются дополнительные баллы, увеличивается фиксированная выплата.

В стоимость одного балла

ПЕНСИЯ = А х В + С

Стоимость пенсионного балла устанавливается государством и ежегодно увеличивается им на уровень не ниже инфляции в предыдущем году. В 2014 году стоимость пенсионного балла составляет 64,10 рублей При выходе на пенсию все накопленные тобой пенсионные баллы будут пересчитаны в деньги путем их умножения на стоимость одного балла в году выхода на пенсию. Стоимость пенсионного балла публикуется в СМИ и Интернете.

С фиксированная выплата

ПЕНСИЯ = А х В + С

Фиксированная выплата – установленная законом в твердом размере сумма, которая гарантированно выплачивается к страховой пенсии. Каждый год фиксированная выплата индексируется государством на уровень не ниже инфляции в предыдущем году. В 2015 году фиксированная выплата составит около 4 000 рублей. Сумма, полученная после сложения пенсионных баллов и фиксированной выплаты, определит размер страховой пенсии, которую ежемесячно будет получать человек после выхода на пенсию.

Как сформировать достойную пенсию

Пенсионный калькулятор

Выбрать пенсионную стратегию и рассчитать условный размер своей будущей пенсии можно с помощью пенсионного калькулятора на сайтах Пенсионного фонда РФ и Министерства труда и социальной защиты РФ

1. Кто является страховщиком в системе обязательного пенсионного страхования? А. Плательщики страховых взносов Б. Управляющие компании и негосударственные пенсионные фонды В. Пенсионный фонд России, негосударственные пенсионные фонд

2. Что такое страховые взносы? А. Обязательные социальные выплаты государства Б. Отчисления государству денежных средств после выхода на пенсию В. Ежемесячные отчисления работодателей в систему ОПС

3. Какой документ подтверждает участие человека в системе обязательного пенсионного страхования? А. Пенсионное удостоверение Б. Страховое свидетельство В. Страховой договор с пенсионным фондом

4. Какая информация не отражается на индивидуальном лицевом счете в ПФР? А. Длительность страхового стажа Б. Размер будущей пенсии В. Сумма уплаченных работодателями страховых взносов

5. Как узнать, сколько баллов накоплено на твоем пенсионном счете? А. Из выписки с индивидуального лицевого счета в ПФР Б. В управляющей компании В. Из трудовой книжки

6. За счет чего увеличивается страховая пенсия? А. Рост налогов Б. Инвестиционная доходность управляющей компании В. Ежегодная государственная индексация

7. Что главным образом будет определять размер пенсии по новой пенсионной формуле? А. Страховой стаж Б. Страховые взносы В. Возраст выходана пенсию Г. Все верно

8. За счет чего увеличивается накопительная пенсия? А. Ежегодная государственная индексация Б. Инвестиционная доходность управляющих компаний

10. Общеустановленный возраст выхода на пенсию в Российской Федерации? А. 45 лет – для женщин, 50 лет – для мужчин Б. 55 лет – для женщин, 60 лет – для мужчин В. 65 лет для женщин и мужчин

11. На какой срок выдается страховое свидетельство ОПС? А. На год Б. На 15 лет В. Навсегда

12. Какой страховой стаж необходим для назначения социальной пенсии? А. 1 год Б. 5 лет В. 15 лет Г. Не требуется

13. Какой минимальный страховой стаж необходим для назначения страховой пенсии по старости начиная с 2024 года? А. 5 лет Б. 10 лет В. 15 лет

14. Какое максимальное количество пенсионных баллов гражданин может набрать за 1 год? А. 1 балл Б. 10 баллов В. 13,5 балла

15. Какое минимальное количество пенсионных баллов необходимо для назначения страховой пенсии по старости? А. 10 баллов Б. 15 баллов В. 30 баллов

16. Какие нестраховые периоды не являются социально значимыми и не включаются в страховой стаж (не присваиваются баллы)? А. Отпуск по уходу за ребенком до 1,5 лет Б. Отпуск за свой счет В. Период воинской службы по призыву Г. Период учебы в вузе

Интересные цифры

Каждый пятый житель нашей страны хотя бы один раз в год лично обращается в Пенсионный фонд России.

Системой персонифицированного учета Пенсионного фонда России охвачены более 100 миллионов россиян.

Ежегодно участниками российской системы обязательного пенсионного страхования становятся 1 миллион человек.

Средний размер трудовой пенсии по старости в России в 2014 году – свыше 11,6 тысяч рублей.

Общее число получателей пенсии по линии ПФР свыше 41 миллиона человек.

Расходы Пенсионного фонда России на выплату пенсий и социальных пособий составляют почти 10% ВВП нашей страны.

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

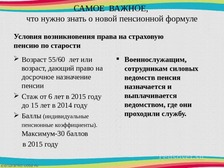

САМОЕ ВАЖНОЕ, что нужно знать о новой пенсионной формуле Условия возникновения права на страховую пенсию по старости Возраст 55/60 лет или возраст, дающий право на досрочное назначение пенсии Стаж от 6 лет в 2015 году до 15 лет в 2014 году Баллы (индивидуальные пенсионные коэффициенты). Максимум-30 баллов в 2015 году Военнослужащим, сотрудникам силовых ведомств пенсия назначается и выплачивается ведомством, где они проходили службу.

Слайд 15

Слайд 16

Слайд 17

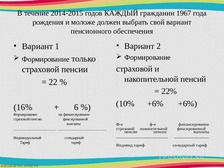

В течение 2014-2015 годов КАЖДЫЙ гражданин 1967 года рождения и моложе должен выбрать свой вариант пенсионного обеспечения • Вариант 1 • Вариант 2 Формирование только Формирование страховой пенсии = 22 % (16% + 6 %) на финансирование фиксированной выплаты _______________________ __________________________ страховой и накопительной пенсий = 22% (10% +6% +6%) Формирование страховой пенсии Индивидуальный Тариф солидарный тариф Ф-е ф-е страховой накопительной пенсии пенсии ________________________ Индивид.тариф финансирование фиксированной выплаты ________________ солидарный тариф

Слайд 18

Слайд 19

Слайд 20

Слайд 21

Большинство россиян сегодня выбирают накопительную пенсию Из тех опрошенных, которые знают о возможности формировать страховую и одновременно накопительную пенсию, более половины выбирают именно этот вариант, отдавая предпочтение пенсионным накоплениям.

Слайд 22

Слайд 23

Полный текст материала Презентация "Урок пенсионной грамотности для старшеклассников" смотрите в скачиваемом файле.

На странице приведен фрагмент.

Спасибо за Вашу оценку. Если хотите, чтобы Ваше имя

стало известно автору, войдите на сайт как пользователь

и нажмите Спасибо еще раз. Ваше имя появится на этой стрнице.

Есть мнение?

Оставьте комментарий

Упражнения на технику чтения и понимания прочитанного

Тонкости и секреты работы в Яндекс.Почте

Как работать с детьми с СДВГ в обычном классе?

0 Спам

3 PTSka9320 • 15:40, 17.12.2014

0 Спам

2 irinaS5565 • 20:48, 11.12.2014

спасибо автору. провела классный час для студентов 1 курса. Материал раскрывает все особенности пенсионного страхования. после проведения классного часа ребята задумались о своем будущем

0

1 luba34 • 21:54, 17.11.2014

Материал очень полезен для старшеклассников, т.к. порой даже взрослые не знают о пенсионном обеспечении. Учащиеся должны знать, что их ждёт впереди.

Отправляя материал на сайт, автор безвозмездно, без требования авторского вознаграждения, передает редакции права на использование материалов в коммерческих или некоммерческих целях, в частности, право на воспроизведение, публичный показ, перевод и переработку произведения, доведение до всеобщего сведения — в соотв. с ГК РФ. (ст. 1270 и др.). См. также Правила публикации конкретного типа материала. Мнение редакции может не совпадать с точкой зрения авторов.

Для подтверждения подлинности выданных сайтом документов сделайте запрос в редакцию.

О работе с сайтом

Мы используем cookie.

Публикуя материалы на сайте (комментарии, статьи, разработки и др.), пользователи берут на себя всю ответственность за содержание материалов и разрешение любых спорных вопросов с третьми лицами.

При этом редакция сайта готова оказывать всяческую поддержку как в публикации, так и других вопросах.

Если вы обнаружили, что на нашем сайте незаконно используются материалы, сообщите администратору — материалы будут удалены.

Беседа на классном часе позволит: 1.Разъяснить возможности формирования и управления накопительной частью трудовой пенсии.

2.Создать условия для формирования понимания личной ответственности каждого за своё будущее пенсионное обеспечение.

залог достойной старости

- История пенсий в России

- О Пенсионном фонде Российской Федерации

- Как устроена пенсионная система России

- Виды пенсий в России

- Пенсионная формула

- Как сформировать достойную пенсию

- Интересные цифры

- Тест

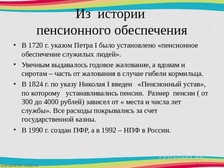

История пенсий в России

- Первые упоминания о государственном обеспечении на территории современной России относятся к древним временам. Князья и воеводы славянских дружин заботились не только о пропитании и вооружении своих подданных, но и об обеспечении их в случае ранения и в старости.

История пенсий в России век Xvii

История пенсий в России век xviii

Со времён правления Петра I было введено регулярное пенсионное обеспечение, распространялось на высшее воинское сословие.

История пенсий в России век xviii

- Правление Екатерины II ознаменовано проведением первой национальной пенсионной реформы, после чего появились такие понятия, как выслуга лет (стаж), которая должна составлять не менее 20 лет.

История пенсий в России век xviii

- Увеличение пенсионного довольствия отмечено во времена правления императора Павла I. Он установил правило, по которому военным пенсионерам при поступлении на гражданскую службу полагались государственные надбавки в таком размере, чтобы содержание было не меньше пенсии. Условие при этом: безукоризненная служба.

История пенсий в России век xix

- Дальнейшее развитие пенсионная система России получила в 1820-х годах, когда в размере масштабной реформы пенсионного законодательства был принят «Устав о пенсиях и единовременных пособиях государственным служащим.

- Был создан централизованный пенсионный фонд, функция которого – выплата пенсий и пособий.

История пенсий в России век xx (первая половина)

История пенсий в России век xx (первая половина)

- В 1932 году закон установил возраст выхода на пенсию по старости: 55 лет для женщин и 60 лет для мужчин.

- С тех пор пенсионный возраст в России не менялся ни разу и сегодня остаётся одним из самых низких в мире.

История пенсий в России век xx (вторая половина)

История пенсий в России век xx (вторая половина)

- К моменту распада СССР и появления нового государства – Российской Федерации – в пенсионной системе страны накопилось немало проблем. В течение 1990-х годов тенденция к старению усиливалась. Этот процесс развивался в условиях переходной экономики и сокращения финансовых поступлений от предприятий в Пенсионный фонд.

История пенсий в России век xxi

- Создание в 1997 году системы персонифицированного учёта пенсионных прав граждан.

- Результатом реформ 1990-х – 2000-х годов стала трёхуровневая пенсионная система: страховое, государственное и негосударственное пенсионное обеспечение.

История пенсий в России век xxi

- Переход к рыночной модели экономики отразился на пенсионной системе введением нового элемента – накопительной части трудовой пенсии.

- В 2012 году Правительство РФ утвердило план мероприятий по дальнейшему совершенствованию пенсионной системы.

О Пенсионном фонде Российской Федерации

- Пенсионный фонд РФ (ПФР) образован 22 декабря 1990 года для государственного управления финансами пенсионного обеспечения в РФ.

- Руководство Пенсионным фондом РФ осуществляет Правление во главе с Председателем Правления. Со стороны Правительства РФ работу Пенсионного фонда координирует Министерство труда и социальной защиты.

О Пенсионном фонде Российской Федерации

- Вопреки названию, Пенсионный фонд РФ занимается не только выплатой пенсий пожилым людям. Сегодня ПФР – это крупнейшая федеральная система оказания государственных социальных услуг в России, которая сопровождает человека с самого рождения.

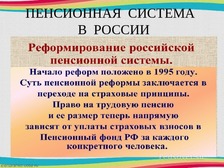

Как устроена пенсионная система России

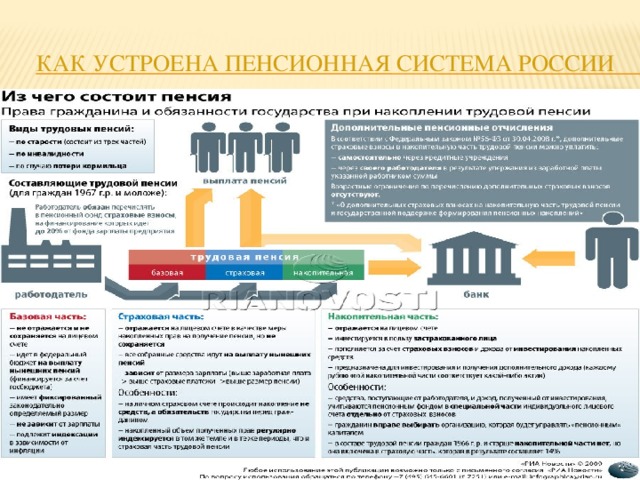

- Пенсия – это гарантированная ежемесячная выплата для материального обеспечения граждан в старости, а также в случае их полной или частичной нетрудоспособности, потери кормильца или в связи с достижением установленного стажа работы в определённых сферах трудовой деятельности.

Как устроена пенсионная система России

- Три уровня пенсионной системы:

- 1. Обязательное пенсионное страхование

- 2. Государственное пенсионное обеспечение

- 3 .Негосударственное (добровольное) пенсионное обеспечение (включает в себя также корпоративное пенсионное обеспечение)

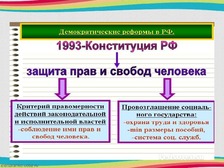

Статья 39 Конституции РФ

- 1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

- 2. Государственные пенсии и социальные пособия устанавливаются государством.

- 3. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

Как устроена пенсионная система России

Как устроена пенсионная система России

Как устроена пенсионная система России

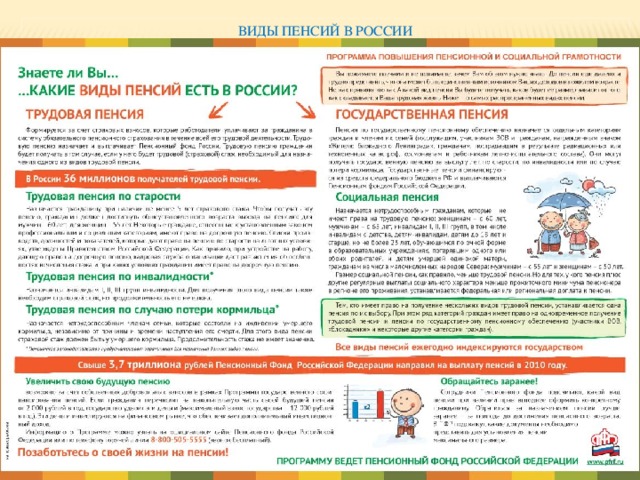

Виды пенсий в России

Страховой номер индивидуального лицевого счёта

Для чего нужен СНИЛС?

- Для формирования пенсии

- Для получения государственных услуг и льгот

- Для получения государственных услуг в электронном виде

- Для сокращения количества документов при получении государственных услуг

Виды пенсий в России

- Страховая (по обязательному пенсионному страхованию)

- Социальная (по государственному пенсионному обеспечению)

- Добровольная (по государственному пенсионному обеспечению)

- Накопительная (по обязательному пенсионному страхованию)

Виды пенсий в России (страховая)

- Ежемесячная денежная выплата в целях компенсации застрахованным в системе ОПС лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости или инвалидности.

- Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22%. Часть тарифа страховых взносов на ОПС, 6% - солидарный тариф. Он предназначен для формирования в масштабах страны денежных средств, необходимых для фиксированной выплаты пенсионерам.

- Остальная часть тарифа страховых взносов – 16% - индивидуальный тариф. Средства, поступившие по этому тарифу, отражаются на индивидуальном лицевом счёте человека в ПФР.

Виды пенсий в России (социальная)

- Денежные выплаты гражданам, которые по разным причинам не смогли заработать страховую пенсию (инвалид с детства или человек в силу разных жизненных обстоятельств не приобрёл страховой стаж и пенсионные баллы).

- Социальная пенсия назначается по достижении 60 лет женщинам и 65 лет мужчинам, а инвалидам – с даты установления инвалидности.

Виды пенсий в России (добровольная)

Виды пенсий в России (накопительная)

Выбор варианта пенсионного обеспечения

Формирование страховой и накопительной пенсий

Формирование страховой пенсии

10% (на формирование страховой пенсии) +

16% (на формирование страховой пенсии) +

6% (на формирование накопительной пенсии) +

6% (на финансирование фиксированной выплаты)

6% (на финансирование фиксированной выплаты)

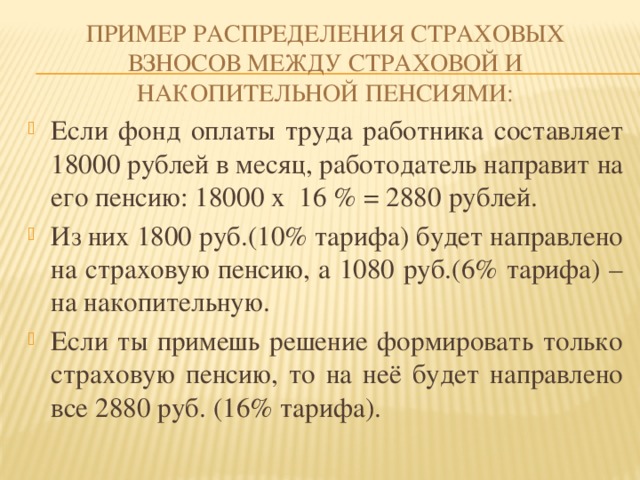

Пример распределения страховых взносов между страховой и накопительной пенсиями:

Выбор варианта пенсионного обеспечения

Накопительная пенсия не индексируется государством! При инвестировании пенсионных накоплений можно получить не только прибыль, но и убытки, которые потом могут отразиться на размере накопительной пенсии и общем размере пенсионных выплат.

Пример расчёта пенсионных баллов за год

- Сколько пенсионных баллов за год может заработать гражданин с ежемесячной зарплатой 35000 рублей?

Прежде всего посчитаем, сколько взносов на пенсию будет перечислено с такой зарплаты за год.

Годовая зарплата: 35000руб. X 12 месяцев = 420000руб.

Общий размер страховых взносов по тарифу 22%: 420000 x 22% = 924000руб.

Из них на солидарную часть по тарифу 6% направляется 25200руб.

На страховую пенсию по тарифу 16% направляется 67200руб.

Чтобы перевести эту сумму в пенсионные баллы, необходимо разделить её на сумму взносов, которые перечисляются на пенсию с годовой зарплаты 711000руб.( максимальная годовая зарплата) : 711000 руб. x 16% = 113760 руб.

В итоге получаем: 67200 / 113760 = 0,59.

Полученный результат необходимо умножить на 10. итого: 0,59 x 10 = 5,9 балла.

Именно столько пенсионных баллов можно заработать было в 2015 году с зарплаты 35000 в месяц (при условии, что накопительная часть не формировалась).

Пример расчёта пенсионных баллов за год

- Если гражданин формирует и страховую, и накопительную пенсии, при тех же условиях расчёт выглядит так.

Годовая зарплата: 35000руб. X 12 месяцев = 420000руб.

Общий размер страховых взносов по тарифу 22%: 420000 x 22% = 924000руб.

Из них на солидарную часть по тарифу 6% направляется 25200руб.

На страховую пенсию по тарифу 10% направляется 42 000руб.

На накопительную пенсию по тарифу 6% направляется 25200руб.

Чтобы перевести эту сумму в пенсионные баллы, необходимо разделить её на сумму взносов, которые перечисляются на пенсию с годовой зарплаты 711000руб. : 711000 руб. x 16% = 113760 руб.

В итоге получаем: 42000 / 113760 = 0,37.

Полученный результат умножаем на 10. Итого: 0,37 x 10 = 3,7 балла.

Формирование накопительной пенсии уменьшает пенсионные баллы и твою страховую пенсию!

Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Краткое содержание

- Пенсионная реформа

- Распределение пенсионных взносов

Для проведения урока учителем

Набор фотографи / фотоотчет

Содержание

Пенсии

Слайд 2

Пенсионная реформа

Каждому гражданину нашей страны гарантируется социальное обеспечение по возрасту, в связи с болезнью, инвалидностью, потерей кормильца, для воспитания детей и в иных случаях, установленных законодательством Как следует из закона, возможность назначения досрочных пенсий по старости получают лица, работа которых связана с риском утраты профессиональной трудоспособности до достижения пенсионного возраста. К ним относятся, в частности, сотрудники МЧС и противопожарной службы, работники учреждений уголовно-исполнительной системы и детских образовательных учреждений, а также организаций здравоохранения и театров.

Слайд 3

Ключевой идеей современной пенсионной системы является принцип накопления. Обязательным для всех граждан России является формирование накопительной части пенсии в период трудовой деятельности. Это происходит за счет средств работодателя, то есть сам гражданин ничего не платит. Работодатель перечисляет на пенсионные цели средства за своих работников, определенная часть которых не расходуется на выплату текущих пенсий, а накапливается на индивидуальных лицевых счетах граждан.

Слайд 4

Распределение пенсионных взносов

Слайд 5

Накопительная часть трудовой пенсии по программе софинансирования для клиента моложе 1967 года рождения, руб. • Мужчина, возраст на текущий момент - 30 лет;• Ежемесячная заработная плата на текущий момент - 20 000 руб., при этом предполагается ее ежегодный рост в размере 5% годовых;• Накопления на текущий момент - 30 000 руб.; • Расчетный инвестиционный доход – 10% годовых;• При условии заключения договора ОПС с Фондом добровольные взносы, удвоенные государством, инвестируются вместе с накопительной частью пенсии; • Размер добровольных взносов на накопительную часть пенсии – 12 000 руб.; • Взносы уплачиваются ежегодно в течение 10 лет; • Возраст выхода на пенсию – 60 лет.

Слайд 6

Средства, направляемые на формирование накопительной части пенсии – в этом ее принципиальное отличие – не расходуются на выплату пенсий нынешним пенсионерам – а аккумулируются на индивидуальных пенсионных счетах граждан в Пенсионном фонде России (ПФР). Идея заключается в том, что за годы и десятилетия активной трудовой деятельности на этих счетах должна скопиться сумма, достаточная для обеспеченной жизни в преклонные годы. Для этого необходимо уберечь средства от инфляции и приумножить. С этой целью в стране создан институт негосударственных пенсионных фондов (НПФ). Их задача – инвестирование средств пенсионных накоплений и начисление инвестиционного дохода с целью сохранения покупательской способности пенсионного капитала граждан.

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Читайте также: