Как рефинансировать ипотеку в сбербанке под более низкий процент 2020 году пенсионеру

Обновлено: 28.05.2024

В конце 2020 года на волне пандемии банки снизили ставки до рекордных значений. А мне как раз нужно было рефинансировать ипотеку.

Я долго тянула: думала, что процесс будет долгий, сложный и дорогой. В итоге все-таки рискнула. Ставку удалось снизить на 2,1%, переплату — на 506 тысяч, ежемесячный платеж — на 1098 Р , а срок — почти на полтора года. Я вовремя успела: в апреле 2021 ставки вновь начали расти.

В процессе рефинансирования я все время общалась с менеджером через мессенджер, в новый банк пришла только на сделку. Однако в старый банк мне пришлось сходить дважды.

Ниже я подробно расскажу, как и что я делала, какие документы подавала и сколько денег потратила.

Рефинансирование: как посчитать выгоду и выбрать момент

В феврале 2018 года я купила квартиру в Новосибирске — в строящемся доме в закрытом ЖК в 10 минутах от метро. Я выбрала однокомнатную квартиру без отделки площадью 39,4 м², она стоила 2 830 000 Р . В качестве первоначального взноса заплатила 800 000 Р , а 2 030 000 взяла в кредит на 15 лет и 2 месяца под 9,7%. Ежемесячно отдавала банку 21 443 Р . До сдачи дома на тот момент оставалось полтора года.

Затем ставки по ипотеке начали снижаться. Сразу рефинансировать ипотеку нельзя: по правилам первые полгода заемщик не может уходить в другой банк. Потом я все никак не могла решиться: для рефинансирования нужно собраться и потратить деньги и время. Ставки тем временем продолжали падать. В конце 2020 года я поняла, что дальше откладывать некуда.

Рефинансирование — это оформление нового кредита под более низкий процент в другом банке. Новый банк погашает кредит заемщика в старом банке, а дальше заемщик платит уже новому банку. Если рефинансировать кредит на ранних сроках, можно сэкономить на переплате по процентам.

Выгоду от рефинансирования можно посчитать с помощью онлайн-калькулятора Т—Ж :

Р , госпошлина за снятие и наложение обременения — 1000 Р . Это усредненные данные, попросите у своего банка точные суммы.", "Необязательные расходы (в зависимости от требований банка): стоимость перевода за закрытие текущего кредита — 1500 Р , повышенная ставка на период снятия обременения и наложения нового — плюс 0,5–2 процентных пункта к новой ставке по кредиту."], "refinanceBasePart": "Рефинансируете ипотеку и будете гасить ее по ставке %. Каждый месяц будете платить по и закроете ипотеку . За это время кроме основного долга заплатите в виде процентов. На разнице процентов сэкономите .", "oldMortgageHeading": "Ипотека на прежних условиях", "refinanceMonthPart": "До рефинансирования будете платить ипотеку по старой ставке % и потратите на это : из них на погашение основного долга и на проценты.", "refinanceRemainsPart": .", "hasRefinanceMonths": "Через остаток по кредиту составит .">, "oldMortgageExplanation": "Остаток по кредиту — . Будете гасить ипотеку по ставке % и каждый месяц платить по . В этом случае закроете ипотеку . За это время кроме основного долга отдадите процентов.">, "noProfitMessage": "Ставка рефинансирования не поменялась. Так вы ничего не сэкономите">, "fallbackData": , "initialValues": , "_attrs": , "_extra": <>, "_metadata": >" style="min-height: 0" data-sc>

К декабрю 2020 года я погасила меньше 200 000 Р из основного долга, а выплатить мне нужно было еще 1 841 523,31 Р , поэтому рефинансироваться было выгодно. Хотя разница в процентах была небольшая — около 2%.

Но были и другие причины рефинансировать кредит именно в этот момент.

Страхование. Для ипотеки я по требованию банка каждый год страховала жизнь и имущество. Без страхования ставка увеличивалась на 0,5%. В феврале 2021 года мне нужно было бы продлевать страховку и платить 8500 Р : 7000 Р за страхование жизни и здоровья и 1250 Р за имущество. А при рефинансировании в новом банке тоже нужно оформлять страховки: старые не подойдут, потому что по ним страховые выплаты получает другой банк.

Вычеты. Если рефинансироваться в декабре, то с января уже можно платить новому банку. Я получаю налоговый вычет за покупку квартиры, поэтому рефинансироваться в конце года мне было очень удобно. Можно взять из старого банка справки для оформления налогового вычета — возврата части стоимости квартиры и уплаченных процентов по ипотеке за 2020 год. А в следующем году уже надо будет брать эти справки только в новом банке.

Банки регулярно меняют процентные ставки, в том числе в сторону снижения. Мы узнали, как выгодно рефинансировать свой ипотечный кредит в 2021 году.

Все больше людей в России пользуются ипотекой, чтобы обзавестись жильем. Оно и понятно: квадратные метры стоят немало, и редко кому зарплата позволяет накопить на заветную мечту за достаточно короткий срок, особенно если при этом приходится платить за съемную квартиру. Ипотечное кредитование — популярный способ решения квартирного вопроса, который позволяет практически сразу улучшить свои жилищные условия и при этом платить за удовольствие постепенно.

За последние несколько лет банки снизили свои кредитные ставки. Если еще 5-6 лет назад размер процента по кредиту мог доходить до 15%, теперь этот показатель колеблется на уровне 7,2–10%. Как же быть тем, кто брал ипотеку сравнительно давно? Есть ли у заемщика возможность сократить свой ежемесячный платеж, и что для этого требуется? Пресс-служба Сбербанка любезно поделилась с Федеральным агентством новостей советами экспертов о том, как выгодно рефинансировать ипотеку физическим лицам.

Что такое рефинансирование?

Рефинансирование — это погашение одного или нескольких действующих кредитов сразу одним новым. То есть механизм достаточно прост: очередной займ берется, чтобы погасить предыдущий, при этом процент будет меньше, соответственно, сокращается либо ежемесячный платеж, либо срок кредитования. Специалисты Сбербанка рассказывают, что, помимо этого, клиенту предоставляется возможность одномоментно рефинансировать не только ипотеку, но и другие долги, например, задолженность по кредитной карте, автокредит или потребительский кредит, взятый в другой финансовой организации, и даже взять деньги на личные нужды по сниженной ипотечной ставке.

Однако, будет и ложка дегтя в этой кажущейся огромной бочке с медом. У рефинансирования, как и у любого другого кредита могут иметься свои подводные камни. Не стоит впадать в эйфорию и рассчитывать на то, что ваш долг станет заметно ниже. Рекомендация стандартна: перед подписанием нового договора обязательно внимательнейшим образом ознакомьтесь с его условиями, даже теми, что прописаны самым мелким шрифтом. Не исключено, что в новый кредит включены некие комиссии и платежи, которые в итоге сведут разницу в процентной ставке практически к нулю. А между тем, процедура рефинансирования, хоть и является официально бесплатной, все же потребует некоторых затрат на сбор необходимого пакета документов, госпошлину, заказ оценки квартиры и прочие переоформления. Кроме того, вся процедура — процесс небыстрый и может растянуться на срок до трех месяцев, в течение которых клиенту придется продолжать вносить ежемесячные платежи по имеющейся процентной ставке в счет погашения своего долга перед старым банком.

Однако все вышесказанное вовсе не означает, что выгодно рефинансировать ипотеку невозможно. Совсем наоборот: многие банки ради привлечения новых клиентов делают весьма заманчивые предложения. Так, в Сбербанке можно рефинансировать ипотеку другого банка по ставке от 7,9% годовых. Альфа-банк, Росбанк, Открытие и другие крупные игроки также предлагают весьма привлекательные условия.

Особой популярностью пользуется на сегодняшний день программа семейной ипотеки с государственной поддержкой, о которой мы рассказывали подробно некоторое время назад. Она может по праву считаться одним из лучших предложений на данный момент. В этом случае льготы на покупку своего жилья предоставляет государство, компенсируя банкам разницу в ставках по ипотечным кредитам. По условиям программы выгодно обзавестись квадратными метрами может молодая семья, где оба супруга не достигли возраста 35 лет включительно, и в которой воспитывается двое и более детей, появившихся на свет в период с 1 января 2018 по 31 декабря 2022 года включительно. Особенно важно, что те, кто подходит под эти условия, имеют право рефинансировать уже имеющуюся ипотеку и продолжить выплачивать долг на более выгодных условиях.

Кто имеет право на рефинансирование. Основные требования к заемщикам и самим объектам кредитования

Обратиться в банк с просьбой о рефинансировании действующей ипотеки может любой гражданин, но не каждый получит на это добро от финансовой организации. Понятно, что работать себе в убыток никто не будет, и банк идет на такой шаг как снижение процентной ставки не по доброте душевной, а ради привлечения новых клиентов. Само собой, он хочет, чтобы этот клиент был добропорядочен и платежеспособен, а значит, желающими рефинансироваться придется пройти соответствующие проверки и собрать требуемый набор документов. Плохая кредитная история сводит шансы на одобрение практически к нулю, поэтому не стоит надеяться, что новый банк выкупит ваши долги у предыдущего, а вы просто перестанете платить и будете избавлены от обязательств.

Согласно данным пресс-службы Сбербанка, в отношении заемщиков и рефинансируемых ипотечных кредитов действуют следующие требования:

у потенциального клиента должна отсутствовать текущая просроченная задолженность;

заемщик в течение последнего года своевременно и регулярно вносил ежемесячные платежи;

срок действия рефинансируемого кредита превышает 180 дней с момента вступления его в силу;

кредитный договор прекратит свое действие не ранее, чем через 90 дней;

кредит не подвергали реструктуризации и рефинансированию;

на объект ипотечного кредитования должно быть получено право собственности.

С формальной точки зрения это новый кредит с более низкой ставкой, которым погашается имеющийся ипотечный кредит. Берут его для улучшения условий кредитования – если не нравится ставка, размер ежемесячного платежа, качество обслуживания в банке, либо необходимо вывести квартиру из-под залога для продажи. Продукт достаточно специфичен: в периоды стабильности ставки рефинансирования он почти не используется.

Нынешняя ситуация в РФ, когда в течение двух лет ставки по кредитам сначала взлетели на 30-50%, а потом упали более чем вдвое – уникальная. Именно сейчас перекредитование ипотеки наиболее выгодно.

Когда выгодно рефинансировать ипотеку?

На этот вопрос нельзя ответить категорично, так как все зависит от конкретной ситуации. Клиенты, желающие изменить условия кредитования, должны понимать, на что идут. Каждую ситуацию нужно рассматривать отдельно, с учетом конкретных особенностей. В качестве примера стоит привести цифры, полученные с помощью калькулятора ипотеки.

Рассмотрим пример

Предположим, что один из клиентов крупного банка оформил ипотечный кредит в размере 2,5 млн. рублей сроком на 20 лет. Ставка на момент заключения сделки составляла 15% годовых. Но через 2 года экономическая ситуация в стране изменилась, и банки стали финансировать клиентов под 10,5%.

За этот период размер основного долга по кредиту сократился незначительно, поскольку заемщик платил преимущественно проценты. Клиент посчитал, что целесообразно переоформить кредит под более низкую ставку. Это позволит ему сделать свой ежемесячный платеж более комфортным. Остаток задолженности на момент принятия решения составлял 2,453 601,11 рублей.

Анализ ситуации на финансовом рынке показывает, что рефинансирование ипотеки будет выгодным не во всех случаях. Обращаться в банк стоит тогда, когда:

- разница в ставках составляет не менее 1-2% годовых;

- клиент выплачивает два ипотечных кредита;

- с момента подписания договора прошло не менее половины срока;

- у заявителя есть валютная ипотечная ссуда, оформленная до 2015 года;

- заемщик ощущает, что долговая нагрузка становится для него непосильной;

- пользователя не устраивают условия сотрудничества с кредитной организацией (например, в банке недостаточно банкоматов или неудобно расположены офисы);

- клиент желает сменить валюту по ипотечной ссуде.

- Важная информация: при переоформлении кредита заемщика ожидают дополнительные расходы по оценке недвижимости, получению справок и оплате госпошлины, а также страхованию. Этот момент стоит учитывать сразу при ориентировочных подсчетах.

Рефинансирование будет успешным, если:

- грамотно выбран новый банк и программа кредитования (мы поможем подобрать выгодные условия рефинансирования);

- правильно собран и заполнен пакет документов (малейшая неточность может вызвать отказ со стороны банка);

- согласие на сделку дают все три стороны - первичный банк-кредитор, клиент и банк, в котором планируется провести рефинансирование ипотеки.

Отзывы ипотечников

Когда рефинансирование ипотеки невыгодно

На самом деле не каждому заёмщику стоит ввязываться в сделки по рефинансированию. Есть довольно обширный перечень случаев и обстоятельств, когда этого делать не стоит:

1. Небольшая сумма оставшегося долга (до 1 миллиона рублей) и маленький срок до погашения (2–3 года и менее).

Дело в том, что основную часть процентов заёмщик выплачивает банку в первой половине срока кредитования, ближе к концу большая часть его ежемесячного платежа идёт как раз на погашение тела кредита.

Рассмотрим на примере:

- остаток долга — 0,5 миллиона рублей;

- срок до погашения — 3 года;

- ставка — 11%;

- размер процентов к уплате — 89 тысяч рублей.

При снижении ставки на 1 процентный пункт — до 10% — размер процентов к уплате снизится до 81 тысячи рублей. Получается, что суммарный выигрыш будет всего 8 тысяч рублей, что сопоставимо с затратами только на оценку квартиры.

2. Небольшая разница в ставках (менее 0,5%).

- остаток долга — 1 миллион рублей;

- срок до погашения — 5 лет;

- первоначальная ставка — 10%;

- размер процентов к уплате — 275 тысяч рублей.

При рефинансировании под 9,5% размер процентов к уплате составит 260 тысяч рублей. Разница составит 15 тысяч. Это вряд ли покроет расходы на рефинансирование.

3. Нет подтверждённого достаточного дохода.

С момента оформления ипотеки ваш официальный доход мог снизиться. Банк откажет в кредите, если платёж будет больше 40–50% от вашей зарплаты.

4. Цена квартиры равна или ниже суммы долга.

Если стоимость квартиры с момента покупки снизилась (такое возможно, например, в кризис), то её может не хватить для оформления залога, тогда деньги и время будут потрачены впустую. Банки берут залоговую стоимость с дисконтом 10–20% от рыночной цены. Так, если квартира раньше стоила 3,5 миллиона рублей, а теперь 3 миллиона, а для погашения кредита вам требуется 3,1 миллиона рублей, то вам откажут. В этом случае максимальная сумма, на которую вы можете рассчитывать, — 2,4–2,7 миллиона рублей.

5. Есть просрочки по другим кредитам за последние год-два.

Когда можно обращаться за рефинансированием ипотечного кредита?

Решение переоформить кредит на покупку жилья должно быть оправданным. Особенно учитывая тот факт, что с марта 2020 года ставки по этой банковской программе повысились на фоне экономического кризиса и объявленной пандемии, для клиента будет выгодна не каждая сделка.

Обращаться в банк за рефинансированием стоит лишь в том случае, когда срок выплаты долга еще не достиг половины от общего срока кредитования. А если до окончания выплаты по кредиту осталось менее года, и заемщик погасил в банке значительную часть процентов, заключать новое соглашение уже нет смысла.

Что касается банков, то они не стремятся выдавать кредиты на рефинансирование ссуд, оформленных недавно. Каждый кредитор желает убедиться в том, что клиент платежеспособен и надежен. Если действующей задолженности менее полугода, то переоформить договор будет затруднительно.

Какую ипотеку можно рефинансировать?

Подвергаться рефинансированию могут не все ипотечные кредиты. К таким кредитам предъявляется ряд требований:

- У клиента должна отсутствовать текущая просроченная задолженность, а ежемесячный платеж по кредиту должен своевременно оплачиваться в течение, как минимум последних 12-ти месяцев. Банки очень строго следят за этим, и наличие даже мелких просрочек может повлиять на решение;

- В каждом финансовом учреждении свои условия по этой программе. Некоторые банки выставляют ограничения по сумме перекредитования. А другие компании определяют срок, ранее которого переоформлять договор нельзя;

- Не удастся рефинансировать кредит, по которому осталось платить менее 3-х месяцев;

- Банк откажет в переоформлении договора на новых условиях тем клиентам, у которых уже была реструктуризация задолженности.

Кстати! Чтобы не забывать о платежах по кредиту, Вы можете воспользоваться услугой от Юником24 "Защита от мошенников". Мы не только будем уведомлять вас в случае просроченного платежа, но и сообщим если кто-то попытается оформить на Вас кредит, об увеличении кредитного лимита, если превышен беспроцентный кредитный лимит по карте и многое другое!

Можно ли рефинансировать ипотеку в другом банке?

Да, можно. Банки неохотно реструктуризуют собственные ипотечные кредиты, поскольку в результате таких сделок они теряют процентный доход из-за понижения ставки. Поэтому оформление в другом банке может оказаться проще, чем с первичном.

На текущий момент популярны следующие условия по оформлению сделок рефинансирования:

- процентная ставка должна быть неизменной в течение всего срока кредитования;

- выдача денег осуществляется только в отечественной валюте;

- хорошая кредитная история в БКИ (проверить свою кредитную историю);

- срок пользования заемными средствами – от 1 года до 30 лет;

- погашение производится равными частями;

- комиссии рассмотрение заявки и выдачу наличности отсутствуют;

- лимит выдачи – 80-85% от стоимости недвижимости;

- в обязательном порядке наличие залога;

- возможность досрочного возврата долга;

- взимание штрафов за просрочку;

- выдача средств только в безналичном порядке;

- повышение процентной ставки при отказе от страховки.

Банки оформляют кредит физическим лицам только в том случае, если:

- платежеспособны;

- не моложе 21 года и на момент окончания срока действия заключаемого договора их возраст не превысит 65-70 лет;

- имеют общий стаж работы не менее 1 года и на последнем участке не менее 3-х месяцев.

Пошаговая инструкция

Чтобы заключить новую сделку, владелец недвижимости должен выполнить пошагово ряд действий.

Документы, необходимые для оформления таких сделок

Для рефинансирования ипотеки обычно требуются те же самые документы, что и для получения обычного ипотечного кредита. Потенциальный заемщик предоставляет в банк пакет документов с личными данными, информацией о трудоустройстве и доходах, а также документы о залоговом имуществе, которое на текущий момент находится в обременении, и ожидает переоформления. В некоторых случаях для проведения процедуры рефинансирования может потребоваться ИНН и СНИЛС заявителя.

Подтвердить доход можно различными способами:

- справкой из бухгалтерии в форме 2-НДФЛ;

- выписками с банковских счетов, куда зачисляется заработная плата, поступает пенсия или различные пособия;

- справкой по форме кредитного учреждения.

Важно: отличительной особенностью таких сделок является то, что клиенту придется также представить в банк документы по ранее оформленному ипотечному кредиту – справку об остатке задолженности, копию кредитного договора, а также полную информацию о рефинансируемой ипотеке (дата заключения соглашения, размер ежемесячного платежа, процентная ставка и др.).

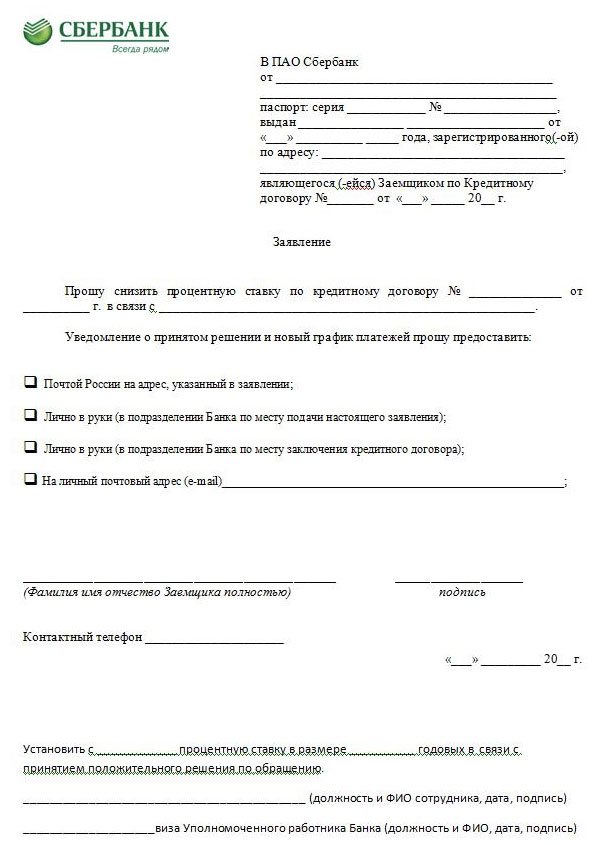

В заявлении, на основании которого производится переоформление кредитного договора, в обязательном порядке прописываются следующие пункты:

- сведения о руководителе и наименование финансового учреждения;

- ФИО, реквизиты документа, позволяющего провести идентификацию заявителя (паспорта);

- размер ссуды;

- цель проведения процедуры;

- срок, на который заключается соглашение;

- размер процентной ставки (цифрами и прописью);

- имущество, предоставляемое в залог.

При рефинансировании ипотеки собственник жилья несет расходы. В числе таких издержек оплата справок, выписок и госпошлины, а также услуг по страховке и оценке недвижимости. Возможно, что заявителю придется отдать деньги за открытие счетов. Существует также комиссия за перевод наличности с текущего счета клиента в банке, с которым заключается новый договор, на его счет в первом кредитном учреждении.

Стоимость дополнительных трат может составлять от 15 до 50 тыс. рублей в зависимости от выбранного банка и конкретных условий рефинансирования. Следует иметь в виду, что совокупные издержки могут увеличиться, если к заключению сделки будут привлечены юристы.

Часто задаваемые вопросы

Вопрос: Как быстро рассчитать выгоду от рефинансирования?

Выгода от рефинансирования = (разница в ежемесячном платеже * количество месяцев кредита) – уже уплаченные по кредиту средства – стоимость страховки – разовые расходы на перекредитование.

Пример использования данной формулы:

Семейная пара в 2016 году купила очень понравившуюся квартиру у аккредитованного застройщика ВТБ24 под 13,8% годовых.

Считаем: 696000 (разница в ежемесячных платежах за 10 лет) – 21 000 (уплаченная в первоначальный банк сумма) – 2000 (стоимость страховки в первоначальном банке) – 34 000 (стоимость страховки в новом банке) – 3500 (стоимость оценки квартиры) – 1200 (стоимость справок по сделке) = 634300 руб. (чистая выгода).

Вопрос: Что такое программа господдержки рефинансирования ипотеки?

Так или иначе, в рамках программы с начала 2016 года снизить кредитную нагрузку на сумму до 200 тысяч рублей смогли свыше 22 тысяч заемщиков (под действие господдержки попадали ипотечники, чьи доходы с момента взятия кредита упали на 30% и более). Желающих было намного больше, однако банки по одним им ведомому алгоритму затягивали рассмотрение заявок одним и пропускали других.

С августа 2017-го акцент в программе смещен на обладателей валютной ипотеки, стоимость обслуживания которой выросла более, чем на 30% из-за снижения курса рубля. Предполагается реструктурировать около 1300 таких кредитов.

Отзывы ипотечников

Удивительно, но мы попали в эту программу! 25 мая сдала документы в ВТБ24, с конца июня несколько раз звонила, узнавала статус заявки.

13 июля позвонили, сообщили об одобрении и пригласили снова заполнить анкету. Одобрили кредит с переплатой на 600 тысяч меньше (за счет 200 тыс. скидки с основного долга и 400 тыс. экономии по процентам за 25 лет). Потом еще ждала 1,5 недели, снова позвонили, сказали, что нужно заново провести всю подготовку – как при рефинансировании. Оценка, новая страховка, новый кредитный договор. 9 августа состоялась сделка. Ежемесячный платеж сократился на 5 тысяч.

Вопрос: Полагается ли налоговый вычет по рефинансированному ипотечному кредиту?

Имущественный налоговый вычет полагается всем покупателям жилья в ипотеку, и распространяется он как на стоимость самой квартиры, так и на проценты, уплаченные по кредиту. Получить налоговый вычет можно только один раз в жизни.

Рефинансирование ипотеки – это замещение одного жилищного займа другим. Соответственно, если вы ранее не оформляли вычет, то имеете на него полное право после перекредитования. В налоговую инспекцию придется предоставлять как действующий кредитный договор, так и первоначальный – чтобы налоговый орган мог отслеживать правильность указания вами остатка по кредиту.

Обратите внимание: в новом договоре должен быть указан целевой характер займа – рефинансирование ипотеки. Если вы консолидируете несколько продуктов (ипотеку, потребительский, автокредит и т.д.), о налоговом вычете можете забыть – на потребкредиты под залог недвижимости он не распространяется.

Если жилье приобреталось до 2014 года, в расчете налогового вычета учитываются фактически оплаченные проценты сверх лимита в 2 млн.рублей. Купленная в ипотеку (в том числе при последующем рефинансировании) после 1 января 2014 года недвижимость позволяет получить вычет на 2 миллиона рублей по основной стоимости помещения, а также в размере до 3 миллионов рублей – по уплаченным процентам как до перекредитования, так и после него. То есть максимально можно получить на руки 5 000 000 * 0.13 = 650 000 рублей.

Заключение

Итак, рефинансирование ипотеки – полезная финансовая услуга, которая призвана сократить ваши расходы на обслуживание кредита и итоговую переплату, это подтвердили наши расчеты. Однако, прежде чем принимать решение о рефинансировании, нужно взять калькулятор и все посчитать. Большинство людей не будут этим заниматься в силу лености характера. Но когда на кону стоит возможность сэкономить от нескольких сотен тысяч до нескольких миллионов рублей – наверное стоит себя пересилить.

Центр независимой экспертизы и оценки

Нам доверяют

Заказать оценку квартиры или жилого дома очень просто

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 200-46-92 (Бесплатная горячая линия).

Это быстро и бесплатно!

Рефинансирование ипотеки в Сбербанке

Воспользоваться предложением могут физические лица, оформившие различные виды потребительских займов в одном из самых крупных банков России. Во многих случаях сотрудники пойдут вам навстречу и пересмотрят договор в лучшую сторону. Воспользоваться возможностью можно в любой момент во время действия соглашения. Для этого потребуется представить определенные документы, соответствовать перечню условий.

Можно ли перевести кредит на меньший процент

В период действия договора в жизни клиента банка могут произойти различные события (потеря работы, рождение ребенка, ухудшение здоровья). Через год выплачивать займ может быть слишком тяжело, в том числе для семейного бюджета. В этом случае действует программа рефинансирования ипотечного кредита в Сбербанке. То же самое касается потребительских займов, договоров на покупку автомобиля. При этом такое правило не распространяется на кредитные карты, так как по ним нет строго ограниченного срока действия.

Для проведения рефинансирования достаточно написать заявление на имя представителя банка, в котором требуется обосновать свои требования. Обратите внимание, что такая услуга является правом, а не обязанностью организации.

Допускается уменьшать процентную ставку, если в большинстве других банках она уменьшилась за период действия договора. В такой ситуации на это следует обратить внимание при составлении заявления.

Преимущества и недостатки рефинансирования ипотеки в Сбербанке

Процедура будет выгодна для заемщика, попавшего в тяжелую материальную ситуацию. Основное достоинство – уменьшение долговой нагрузки. Никто не застрахован от внезапной болезни, сокращения на работе и других обстоятельств. Рефинансирование ипотеки в Сбербанке на меньшие проценты поможет выплачивать посильные суммы без просрочек.

Еще одно достоинство – вы можете объединить несколько займов в один и вносить регулярные платежи только раз в месяц. Вам придется запоминать, в какой именно день нужно заплатить очередную сумму. Это удобно для клиентов, имеющих сразу несколько кредитов (ипотеку и потребительский).

Займы с рефинансированием выдаются на более длительные сроки. У вас будет время пройти лечение или найти новую работу, привести финансовые дела в порядок.

Это – один из немногих шансов сохранить благоприятную кредитную историю. При просрочках информация о вас заносится в банки данных, после чего взять займ в другой организации будет сложно, кредиторы перестанут вам доверять.

Основной минус снижения процентной ставки по действующей ипотеке в Сбербанке или потребительскому займу – обязательства все равно придется выполнять, просто их срок откладывается. Далеко не всегда кредитор может согласиться на такое условие. Если у вас нет уважительных обстоятельств, рефинансирования вряд ли удастся добиться. Для получения возможности потребуется представить подтверждающие документы. Даже с учетом льготы не всегда удается погасить займ вовремя. В этом случае приготовьтесь к штрафным санкциям за каждый день просрочке и передаче дела судебным приставам в рамках исполнительного производства.

Процентные ставки рефинансирования, предлагаемые Сбербанком

Ниже приведена таблица, которая позволит вам рассчитать, на какие суммы вы можете рассчитывать при проведении процедуры:

| Сумма займа и условия | Размер процентной ставки в 2021 году |

| До 300 тыс. рублей | 12.9–16.9 |

| До 1 млн руб. | 12.4 |

| Более одного миллиона | 11.4 |

| Если рефинансирование касается только кредитов в Сбербанке | 11.9–19.9 |

| Необходимая сумма займа | Минимум – 30 тыс. рублей, максимум – 3 млн руб. |

| Период кредитования | 3 месяца – 5 лет. |

В этом банке можно рефинансировать до пяти займов включительно. Валюта – исключительно в рублях. Обязательное правило – отсутствие просрочек по текущим обязательствам, проведение реструктуризации задолженности. Требования предъявляются и к клиентам, они стандартные. Вы должны быть совершеннолетним гражданином России, минимальный возраст на момент оформления договора – 21 год, максимальный – 65 лет во время внесения последнего платежа. Трудовой стаж на текущем месте трудовой деятельности – полгода. За последние пять лет заемщик должен работать не менее одного года в совокупности.

Более выгодные требования предусмотрены для работающих лиц пенсионного возраста. На новом месте вы должны отработать только три месяца, а общий стаж может составлять 6 месяцев.

Если вы соответствуете этим условиям, можно подать заявление на снижение ставки по текущей ипотеке в Сбербанке или другому займу в этой организации. В остальных случаях воспользоваться этой услугой не получится.

Как рефинансировать ипотечный кредит, пошаговое описание схемы

Для начала потребуется собрать пакет документов. Он включает в себя:

- Справки, подтверждающие финансовое положение и официальную занятость. Это может быть ксерокопия трудовой книжки или соглашения с работодателем, справка по форме 2-НДФЛ, выписка с зарплатной банковской карты. Запросить официальные бумаги можно в кадровом отделе.

- Документация по рефинансируемым займам. Это справка об остатке непогашенных обязательств. Предоставьте номер и дату оформления кредитного договора, информацию об остатке задолженности, размере процентной ставки.

- Документ, удостоверяющий личность.

- Доказательства низкой платежеспособности (свидетельство о рождении ребенка, справка с биржи труда, о состоянии здоровья). Все бумаги будут изучаться кредиторами индивидуально.

Второй шаг – подача заявки. Сделать это можно в ближайшем к вам банковском отделении, оформление в электронном виде не предусмотрено. В заявлении указываются достоверные паспортные данные, информация обо всех оформленных займах и официальная просьба о рефинансировании. В конце указывается подпись и дата. Одновременно подается полный пакет документов.

Заявление будет рассматриваться в течение двух рабочих дней, иногда ситуацию удается решить за три часа. Соответствующее уведомление о решении банка вы получите по электронной почте. С этого времени оплата кредита будет происходить на новых, более выгодных для вас условиях.

Рефинансирование ипотеки Сбербанка в других банках

Интересно, что условия по кредиту можно изменить в других банковских организациях. Процедура ничем не отличается от обращения в Сбербанк – вы также собираете пакет документов и передаете их представителю организации, который оценивает вашу платежеспособность. Рассмотрим условия рефинансирования ипотечных кредитов от Сбербанка в других крупных учреждениях:

- ВТБ. Минимальная процентная ставка в этом случае – 8.8%. Более лояльные условия предусмотрены для лиц с официальной работой, получающих зарплату на карту ВТБ, представителей бюджетной сферы. Новый займ можно получить на срок до 30 лет. Для увеличения суммы допускается привлекать поручителей.

- Россельхозбанк. Здесь можно перекредитовать задолженность, полученную по кредитам на приобретение первичной и вторичной недвижимости. Размер процентной ставки достигает 12%, сумма зависит от населенного пункта. Если вы купили жилье в Москве, она может достигать 20 млн рублей. Здесь также можно прибегать к помощи созаемщиков. Обязательной услуги по страхованию лица не предусмотрено.

- Газпромбанк. У организации есть привлекательные предложения, однако действуют и надбавки по процентным ставкам. Так, при отказе оформить договор страхования вы получаете +1%. Максимальный кредит составляет 45 млн рублей, получить его можно на тридцать лет. Часть денег можно использовать на другие цели, например, на погашение обязательств от сторонних кредиторов.

Как взять кредит самозанятым?

Что значит рефинансирование кредита и выгодно ли это

Есть ли у рефинансирования подводные камни

Практика показывает, что в Сбербанке выгодно рефинансировать займы на крупную сумму – на покупку недвижимости или автомобиля. Если у клиента есть небольшой потребительский кредит (не более 50 тыс. рублей), ему нет смысла прибегать к этой процедуре. Более того, от услуги будет больше вреда – вам придется столкнуться с переплатой по основному долгу. Перед визитом в банк рассчитайте общую сумму задолженности и сравните ее с той, которую вам следует выплачивать без рефинансирования.

Немаловажное значение играет и психологический фактор, который вводит заемщиков в заблуждение. Вам кажется, что на время вы стали свободными от обязательств, появились дополнительные деньги. Однако фактически долги остаются с вами, и вам придется их выплатить – изменяются только условия внесения сумм.

Банк одобрит вашу заявку не всегда. Если у вас нет регулярного заработка или официального места работы, вы трудитесь всего пару месяцев, не имеет регистрацию в России, скорее всего, вы получите отказ. При этом банк не обязан сообщать вам о причинах отклонения заявки. Подавать просьбу вы можете неограниченное количество раз.

К рефинансированию от Сбера стоит прибегать в том случае, если у вас нет других способов снизить долговую нагрузку. Иногда помогает просто составить заявление на имя банка о рассрочке или отсрочке обязательств, особенно при тяжелых жизненных обстоятельствах.

Такого понятия, как срок давности по кредиту не существует. Есть срок исковой давности, то есть срок защиты нарушенного права в суде. Этот срок составляет 3 года со дня, когда лицо узнало или должно было узнать о нарушении своего права. Установить срок исковой давности можно только в суде по заявлению стороны, на этапе исполнительного производства. Применительно к кредитным платежам это 3 года с даты последнего платежа.

Задайте вопрос, который интересует именно вас - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Подается возражение мировому судье, который вынес приказ. Это возможно сделать в течение 10 дней с даты получения приказа. Если мировой судья вам отказал, можно обжаловать отказ через подачу кассационной жалобы в президиум областного суда. Подать кассационную жалобу на вступивший в силу судебный приказ можно в течение 6 месяцев со дня вступления в законную силу.

Задайте вопрос, который интересует именно вас - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

В настоящее время имеется законный способ по списанию долговых обязательств — это процедура банкротства. Перед началом процедуры нужно убедиться, что вы подходите по всем нижеуказанным пунктам:

1. Общая сумма задолженности по кредитам, налогам, штрафам (вместе с пеней) составляет больше, чем стоимость имущества, которое есть в собственности у должника.

2. Вы перестали вносить обязательные платежи, и это стало причиной просрочки.

3. Официального дохода не хватает, чтобы вносить минимум 10% от обязательного ежемесячного платежа кредитору.

Банкротиться имеет смысл, если суммарный размер задолженности превышает 500 тысяч рублей, а последний платеж вносился 3 месяца назад.

Только если соблюдены все условия, о которых сказано выше, вы можете обратиться в Арбитражный суд по месту жительства с заявлением о признании вас банкротом.

Задайте вопрос, который интересует именно вас - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 200-46-92 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Читайте также: