Как посчитать пенсию в этом году

Обновлено: 16.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Льготная пенсия предоставляется гражданам, еще не достигшим общеустановленного пенсионного возраста. Для этого необходимо наличие обозначенного законом стажа по определенной профессии. Список профессий также закреплен законодательно. Сама по себе методика расчета льготной пенсии мало отличается от принятой для расчета пенсии вообще. Вместе с тем каждая профессия, дающая право на досрочный выход на пенсию, и расчет пенсионных пособий по ней имеют нюансы, связанные прежде всего со стажем.

В общем случае право на досрочную страховую пенсию по старости возникает ранее достижения пенсионного возраста при определенных условиях, связанных с размером индивидуального пенсионного коэффициента, продолжительностью страхового стажа и стажа на соответствующих видах работ.

Посмотреть подробнее

Кто имеет право на льготы

Действующее законодательство содержит в общей сложности более 1700 профессий, работники которых, имея соответствующий размер трудового стажа, могут претендовать на досрочное пенсионное обеспечение.

При определении льгот используются и так называемые малые списки профессий: медицинские, педагогические, водительские профессии, всего 19 позиций. К примеру, правительственное Постановление №781 от 29/10/02 г. содержит информацию о педагогических и медицинских профессиях, дающих право на льготу.

Что нужно знать для расчета пенсии

Отметим вначале, что, хотя процедура расчета достаточно сложна, составить представление о размере собственной пенсии все-таки возможно.

При подсчете стажа следует обратить внимание на то, какие периоды льготного труда суммируются, а какие – нет.

Так, согласно Правилам, суммируются (по тексту п. 2, 3 Правил):

Перед обращением за назначением пенсии важно учесть такой фактор, как стаж.

Совет! Для определения стажа при расчете льготной пенсии в спорных случаях целесообразно обращаться в отделение ПФР. Специалисты смогут определить все нюансы той или иной ситуации, соотнести ее с нормами законодательства, произвести корректный расчет сроков и стажа.

Цена одного балла в текущем году — 87,24 руб., размер же накоплений в фонд можно узнать через регистрацию в сервисе Госуслуг, в личном кабинете, либо обратившись с запросом непосредственно к работникам пенсионного фонда. За каждый год, начиная с 2002-го, такой расчет нужно делать отдельно по годам. Не стоит забывать и о нерабочих периодах, за которые согласно ФЗ №400 (ст. 12) тоже начисляются баллы.

Количество баллов умножается на размер одного пенсионного коэффициента, и получается приблизительная величина льготной пенсии.

Точный расчет возможен только при обращении в пенсионный фонд, ведь пересчет пенсий, накопленных до 2002 года, производился специалистами этой организации по особым, переходным условиям. Для самостоятельного подсчета потребуется знать объем страховой части трудовой пенсии по состоянию на 01.01.15 (так или иначе потребуется запрос в ПФР) и ставку одного балла на 01.01. 2015 г. Она составляла 64,10 руб. Подсчет делается простым делением суммы на ставку.

При подсчете также учитывают и фиксированный размер выплат, который ежегодно изменяется.

Обращаться в отделение ПФР за начислением пенсии необходимо заранее, минимум за месяц до наступления пенсионного срока, со всеми документами, подтверждающими личность, сложные или особые условия работы, стаж работы по ним. Следует помнить, что начисления пенсии будут производиться от даты подачи заявления гражданина в ПФР.

Пример расчета

Поясним сказанное на условных примерах.

Предположим, что стоит задача самостоятельно рассчитать годовой пенсионный коэффициент (пенсионные баллы). Максимальную базу для начисления взносов берем по 2018 году – 1021000 руб. Пусть работник имеет заработную плату 22000 в месяц. Его годовой фонд оплаты труда составит (22000*12) 264000 руб.

Пусть при этом гражданин не формирует накопительную часть пенсии, следовательно, для расчетов используется 16% тариф (в противном случае следует брать 10%). Отчисления работника в ПФР равны (264000 * 16%) 42240 руб. Норматив отчислений равен (1021000 * 16%) 163360 руб. 42240 / 163360 * 10, где 10 – максимальный пенсионный коэффициент (максимально возможное количество баллов в год). Результат подсчетов — 2,586 балла.

Цена одного балла в 2018 году 81,49 руб. Если к моменту выхода на пенсию гражданин накопил условно 100 баллов, то пенсия составит 81,49 * 100 = 8149 руб. Добавим фиксированную выплату указанного года — 4 982,90 руб. и получим 8149 руб. + 4 982,90 руб. = 13131,90 руб.

Что в будущем?

Новые правила могут начать применять уже в текущем году, но окончательного решения пока нет.

В то же время, несмотря на возникающие на фоне пенсионных нововведений, опасения, правительство не планирует изменять условий назначения пенсий по вредным и опасным условиям труда (т.н. списки 1,2) против тех, что уже есть.

Еще один важный нюанс: работники Крайнего Севера (и приравненных к ним территорий) испытают повышение пенсионного возраста наравне с другими категориями граждан, однако если они одновременно трудились на опасных и вредных работах (например, шахтерский труд, железнодорожники), никаких изменений и повышений для них не будет.

В рамках проводимой пенсионной реформы произойдет либо фактическое повышение пенсионного возраста, либо отсрочка предоставления льготной пенсии для педагогов, медиков, творческих работников, жителей Крайнего Севера.

Все изменения будут проходить поэтапно.

При каких условиях медработнику, в том числе работающему во вредных условиях труда, пенсия назначается досрочно?

Что в итоге

Для получения льготной пенсии должны соблюдаться такие условия:

- соответствующая льготе должность;

- соответствующий должности трудовой стаж;

- необходимое число накопленных к моменту выхода на льготную пенсию пенсионных баллов.

Чтобы рассчитать льготную пенсию, необходимо проверить наличие вышеназванных условий, затем исчислить самостоятельно либо с помощью сервисов пенсионного фонда число накопленных к моменту выхода на пенсию баллов и, умножив это число на законодательно закрепленное стоимостное значение балла, произвести расчеты на соответствующую дату. Следует учесть в сумме также и фиксированный размер пенсии, в соответствии с законом.

Проконтролировать правильность расчетов можно, обратившись с запросом в пенсионный фонд. Отказать чиновники не имеют права, даже если выход на пенсию гражданин только планирует в будущем.

Заметим также, что в правительстве обсуждается проект, связанный с отменой пенсионных баллов.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Обязательно проведите расчёт на калькуляторе выхода на пенсию.

Каждый работающий гражданин России вправе к определенному возрасту рассчитывать на пенсию. Индивидуальные предприниматели не являются исключением. Однако если за людей, работающих по найму, страховые отчисления на будущую пенсию делает работодатель, то ИП обязан самостоятельно производить за себя страховые взносы в Пенсионный фонд РФ. При этом многих индивидуальных предпринимателей интересует вопрос: как и из каких именно отчислений формируется их будущая пенсия и как она рассчитывается.

ИП: право на пенсию

Как только ИП зарегистрировался в налоговой и информация об этом дошла до ПФР, в пенсионном фонде открывается персонифицированный лицевой счет ИП, куда и поступают впоследствии все его обязательные страховые взносы. Именно из накопленной суммы на этом лицевом счете в будущем будет формироваться пенсия индивидуального предпринимателя.

Однако для получения пенсии необходимо соблюдение трех условий. ИП должен:

- достичь установленного в общем порядке пенсионного возраста: женщины — 55 лет, мужчины – 60 лет;

- иметь специальный индивидуальный пенсионный коэффициент, который в 2016 году равен 9 баллам, а к 2025 году будет составлять 30 баллов (до 2024 года + 2,4 ежегодно);

- как и все остальные граждане России иметь страховой стаж не менее 7 лет в 2016 году и не меньше 15 лет – к 2025 году.

Важно! Чем выше количество баллов, тем выше будет будущая пенсия ИП. Надо отметить, что в первую очередь, количество баллов индивидуального предпринимателя зависит от размера оплачиваемых в ПФР страховых взносов.

При расчете пенсии индивидуальных предпринимателей предполагается учитывать и те периоды, в которые он:

- был на службе в вооруженных силах РФ – 1,8 балла за год;

- находился в отпуске по уходу за ребенком. Баллы здесь начисляются по-разному 1 ребенок – 1,8 балла за год, 2 ребенок — 3,6 балла за год, 3 ребенок — 5,4 балла за год;

- ухаживал за ребенком-инвалидом, совершеннолетним инвалидом 1 группы, родственником или каким-либо другим лицом, старше 80 лет и т.д. – 1,8 балла за год.

Страховой стаж – это то время, в течение которого индивидуальный предприниматель делал за себя лично страховые выплаты в ПФР. Кроме того, в страховой стаж входят и все те периоды, когда ИП был в отпуске по уходу за ребенком, на больничном, служил в армии и т.д. (подробнее — ст. 12 № 400-ФЗ).

Индивидуальный пенсионный коэффициент – эта величина исчисляется в баллах и является результатом учета трех показателей: возраста выхода на пенсию, страхового стажа и собственно общей суммы оплаченных страховых взносов в ПФР.

К сведению! Несмотря на то, что отчисляемые страховые выплаты в Пенсионный фонд с каждым годом увеличиваются, ИП рассчитывать на высокую пенсию не приходится. Подсчеты, произведенные экспертами, свидетельствуют о том, что в лучшем случае их пенсия, гарантированная государством, будет равна размеру социальной пенсии граждан, имеющим недобор по страховому стажу. Именно поэтому индивидуальным предпринимателям, заботящимся о своей пенсии, следует подстраховаться и обеспечить себе какие-нибудь дополнительные накопления или источники дохода к пенсионному возрасту.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к.

В данном случае

МВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб.

Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла.

Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9.

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно);

ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже);

СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.);

ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа;

СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д.

Документы для оформления пенсии

Перечень документов, требуемых для выхода на пенсию, с течением времени вряд ли сильно поменяется. Тем не менее, для его уточнения желательно в любом случае обратиться в Пенсионный фонд по месту жительства.

Основные документы, которые требуются ИП для назначения пенсии:

- паспорт;

- свидетельство ИП о постановке на государственный учет;

- военный билет; ; ;

- трудовые договоры;

- архивные документы о предыдущих местах работы, если трудовая книжка и трудовые договоры утрачены;

- свидетельства о рождении детей.

Внимание! Важно вспомнить и восстановить все предыдущие места работы. От этого напрямую зависит размер пенсии.

Таким образом, применяя ряд несложных формул, каждый ИП может самостоятельно высчитать размер своей пенсии на текущий год. Однако стоит отметить, что поскольку практически все показатели для данных вычислений имеют изменяемые значения, то окончательный размер будущей пенсии подсчитать невозможно. К тому же, следует повторить, что поскольку российские законотворцы не дают никаких гарантий того, что система начисления и расчета пенсий не потерпит каких-либо новых изменений, планируя жизнь на пенсии, слишком опираться на данные формулы и расчеты не нужно.

Пенсии в Украине остаются очень низкими. По данным Пенсионного фонда, из более чем 11,2 млн пенсионеров 45% получают до 3 тыс. грн в месяц, еще 15% — от 3 тыс. до 4 тыс. грн. И только 3% людей пожилого возраста государство выплачивает более 10 тыс. грн. Хотите знать, какую пенсию заработали вы?

Рассчитать пенсионный стаж и размер будущей пенсии позволяет пенсионный калькулятор. Он размещен на портале электронных услуг Пенсионного фонда Украины.

Чтобы воспользоваться сервисом, необходима электронная цифровая подпись ( ЭЦП). Ее можно получить несколькими способами:

- обратиться к одному из квалифицированных поставщиков электронных доверительных услуг, которые есть в перечне;

- пенсионеры могут получить ЭЦП вместе с электронным пенсионным удостоверением, обратившись в ближайший территориальный орган ПФУ;

- если человек является клиентом Приватбанка, то для получения ЭЦП можно воспользоваться сервисом Приват24.

Теперь у нас есть ЭЦП. Он предоставляется на 1 год, после чего его нужно обновить.

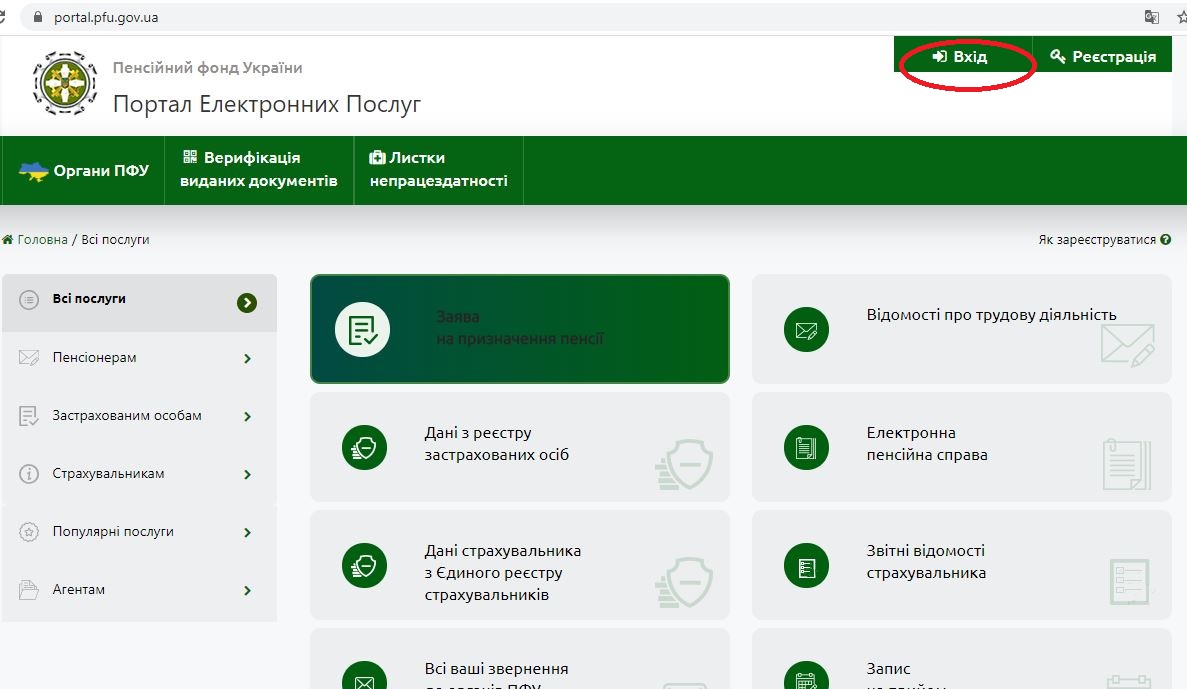

Как получить доступ

Чтобы воспользоваться пенсионным калькулятором, нужно пройти регистрацию на портале.

Появляется окно, которое предлагает войти в систему удобным для вас способом. Первый, который высвечивается на экране, — по ЭЦП — нас вполне устраивает.

Шаг 2. Заполнение анкеты.

.jpg)

Шаг 3. Изучаем данные

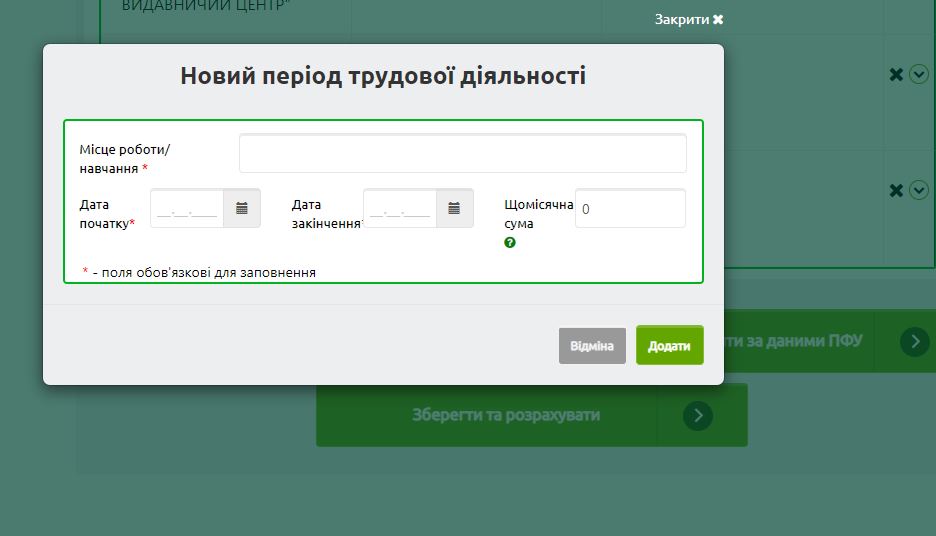

Все, вы вошли. Система сразу вас узнает и автоматически подтягивает данные.

.JPG)

В частности, можно проверить информацию о зарплате, которую работодатель указал в пенсионных и ЕСВ отчетах, или данные о страховом стаже.

А главное — узнать о возможном размере пенсии по достижении пенсионного возраста. Программа автоматически подытоживает периоды трудовой деятельности и определяет коэффициент страхового стажа и коэффициент заработка по имеющимся данным.

Рассчитать размер пенсии можно по двум алгоритмам:

- с учетом стажа, который будет наработан до пенсионного возраста. Иными словами, какую сумму вы получите, если будете непрерывно работать до 60 лет ( пенсионный возраст в соответствии с действующим законодательством);

- по введенным данным. То есть, сколько вы заработали на данный момент.

Что нужно учитывать

Можно ли с помощью калькулятора узнать точный размер пенсии? К сожалению, точный — нет.

При расчете пенсии калькулятор использует данные о страховом стаже и зарплате, которые содержатся в электронных реестрах Пенсионного фонда. Но следует учесть, что стаж автоматически подтягивается только с 2004 года. Именно с этого времени персонифицированные данные начали подавать в ПФ. Предыдущие периоды пока недоступны.

Появится окно с полями о месте работы или учебы, дате начала, дате окончания и ежемесячной сумме. Их надо заполнить, добавить и еще раз провести расчет.

Он добавил, что для актуализации данных не обязательно ждать наступления пенсионного возраста, это можно сделать в любой момент.

Случается, что при начислении пенсии часть стажа потеряна и обращение в пенсионный фонд не дает результата. Что делать в таком случае?

Но даже при наличии всех периодов, расчеты будущей пенсии будут лишь приблизительными.

Во-первых, при расчете учитывается период до даты достижения пенсионного возраста. При этом допускается, что человек будет работать постоянно. Но в реальной жизни может быть другой сценарий. Например, в некоторые периоды человек по тем или иным причинам не будет трудоустроен.

Во-вторых, полученный результат указывает на размер пенсии, исходя из нынешних условий, без учета роста средней заработной платы и уровня инфляции.

Реальные данные о пенсии, в том числе, об учтенном стаже и зарплате, доступны только для пенсионеров в их личном кабинете на веб-портале.

Впрочем, несмотря на то, что полученные с помощью пенсионного калькулятора расчеты носят исключительно условный характер, представления об общей картине они все же дают.

Автора этой статьи не вдохновила перспектива отдать работе 35 лет и получить пенсию в 3,5 тыс грн. Если вы почувствуете то же самое, очевидно, пора что-то менять. Как вариант — начать экономить и инвестировать. Но это уже тема для других публикаций.

Можно ли самостоятельно и точно рассчитать начисление пенсии? И как не разочароваться при получении первых выплат? Практические советы читателям "Российской газеты" дали эксперты.

Самому рассчитать точный размер будущей пенсии практически невозможно, считает проректор Финансового университета при правительстве РФ Александр Сафонов.

- Почему это невозможно? Если человек работал в советские годы, то у него есть не страховые периоды. Это касается всех, кто работал до 2001 года. Как они зачитываются в общий стаж и сколько стоят, знают только в Пенсионном фонде. На сайте ПФР есть так называемый пенсионный калькулятор, который учитывает стаж, заработки, периоды, когда за работника не перечислялись страховые взносы (например, когда женщина была в декрете или человек ухаживал за инвалидом I группы), возраст выхода на пенсию, но все равно его расчеты будут очень приблизительными, - поясняет эксперт.

Это признают и в самом Пенсионном фонде. Ранее в ПФР "Российской газете" уточнили, что полученные с помощью пенсионного калькулятора результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься, как реальный размер будущей пенсии. "Фактический размер страховой пенсии рассчитывается Пенсионным фондом при обращении за ее назначением с учетом всех сформированных пенсионных прав и льгот, предусмотренных пенсионным законодательством на дату назначения пенсии", - добавили в ПФР.

Напомним, накануне Счетная палата обнародовала результаты выборочной проверки деятельности ПФР по организации индивидуального (персонифицированного) учета граждан. Проверка проводилась в отделениях по Москве, Московской и Саратовской областям, а также в Межрегиональном информационном центре Пенсионного фонда.

Выявилось несколько серьезных системных ошибок. "Старая история - когда родственники продолжают получать пенсию умершего члена семьи. Закон же не обязывает нас бежать в Пенсионный фонд и сообщать о смерти кого-то из близких. ЗАГСы должны сами передавать такие сведения в ПФР. Бывают сбои и накладки, пенсия продолжает приходить, и родственники, особенно если осталась банковская карточка умершего, продолжают спокойно пользоваться деньгами. Рано или поздно ПФР обнаружит переплату и постарается взыскать деньги. Только с чего взыскивать то, если окажется, что человек, получавший не причитающиеся ему средства, нигде официально не работает", - отмечает Александр Сафонов.

Еще одна старая проблема - когда стаж и доходы "присваиваются" не тому, кто их реально заработал. Из-за путаницы в данных МВД и налоговой службы один СНИЛС (индивидуальный лицевой счет) присваивается сразу нескольким людям. И кто-то оказывается с незаслуженным выигрышем, а кто-то - незаслуженно обделенным. Бывает, что при назначении или перерасчете пенсий не учитываются спецстажи. "Жил и работал человек в зоне с радиацией, а записей никаких нет. Или ухаживал за инвалидом, а нигде это не отражено", - говорит Сафонов.

Для того, чтобы не разочароваться при получении первой пенсии, эксперт советует почаще проверять состояние лицевого счета застрахованного. Сделать это можно через сайт Пенсионного фонда России или портал госуслуг. Там содержится актуальная информация о страховом стаже человека и начисленных ему страховых коэффициентах (баллах), которые зависят от зарплаты и отчислений работодателей. Если точность начисления баллов можно проверить, вспомнив свою зарплату или запросив справку 2-НДФЛ у работодателя за все годы работы, то свой официальный стаж все хорошо знают.

"Если пенсионный возраст уже подошел и пенсию вот-вот должны назначить, то самый верный путь обезопасить ее от ошибок - взять свою трудовую и сходить в местный ПФР. Пусть при вас сверят данные из книжки с данными системы персонифицированного учета. Доверяйте, но проверяйте", - советует эксперт.

Читайте также: