Дадут ли ипотеку пенсионеру мвд

Обновлено: 16.05.2024

Я пенсионер МВД. Взял ипотеку. Положена ли компенсация по ипотеке от государства.

Я пенсионер МВД и ветеран боевых действий. Стоял в очереди на жилье. Взял ипотеку. Положена ли компенсация по ипотеке по линии МВД.

У меня такой вопрсимеем ли мы права на льготы по ипотеке у нас многодетная семья муж пенсионер МВД. мы платим ипотеку.

Пенсионер МВД по выслуге лет. Имею ипотеку на квартиру 3 комнаты 64 м 3, многодетная семья из 5 человек. Могу ли я на что то рассчитывать от государства как для пенсионера МВД?

Я пенсионер МВД, ветеран, уволенный на пенсию по ограниченному состоянию здоровья приобрел себе жилье по ипотеке. Могу ли я получить материальную помощь на погашение ипотеки?

Имеет ли возможность пенсионер МВД, приехавший по программе переселения из Узбекистана и получивший гражданство РФ, на те же самые льготы, что и пенсионеры МВД прослужившие в России. Особенно волнует вопрос ипотеки по программе Жилище. Заранее благодарю.

Как взять ипотеку для приобретения недвижимости пенсионеру МВД?

Имеет ли возможность пенсионер МВД, приехавший по программе переселения из Узбекистана и получивший гражданство РФ, на те же самые льготы, что и пенсионеры МВД прослужившие в России. Особенно волнует вопрос ипотеки по программе Жилище. Имеем так же материнский капитал. Заранее благодарю.

Может ли пенсионер МВД взять военную ипотеку.

Как оформить военную ипотеку? Я пенсионер МВД.

Как получить ипотеку пенсионеру МВД, какие для этого нужны документы?

Подскажите пожалуйста - имеет ли право пенсионер МВД на получение ипотеки?

Может получить ипотеку пенсионер мвд под пенсию если ему 53 года.

Имеет ли право получить пенсионер мвд россии единую социальную выплату если у него невыплаченная ипотека.

Могу ли я взять ипотеку и не вылететь из очереди на ЕСВ. пенсионер МВД.

Мой муж пенсионер МВД, а мы платим ипотеку. Есть у него льготы. Город Уфа.

Я пенсионер мвд, двое детей, один из них инвалид, ипотека с 2014 года под 12,75%,можно ли снизить ставку?

Я пенсионер мвд, двое детей, один из них инвалид, ипотека с 2014 года под 12,75%,можно ли снизить ставку?

Пенсионер МВД из Молдовы на данный момент гражданин РФ.имеет ли какие либо преимущества для получения ипотеки.

Перехожу в статус пенсионера МВД, муж-ветеран боевых действий, в ипотеке квартира, соответствующая критериям (по метражу и нахождению, валюте) и другим, указанным в Постановлении Правительства РФ от 7 декабря 2015 года №1331, ипотека на мне, квартира в совместной собственности, сможем ли мы иметь право на реструктуризацию?

Я пенсионер МВД с 2018 года, жилья своего не имею, в 2016 году стал на очередь на получение субсидии, у меня семья из 4-х человек. Сейчас я хочу приобрести жильё по ипотеке, т.к. очередь свою я не дождусь, как мне пояснили. Могу ли я взять ипотеку при нынешней моей ситуации при поддержке МВД.

Я пенсионер мвд украины, живу в севастополе. Имею ли право на бесплатное жильё или ипотеку от государства.

Имеет ли право пенсионер МВД РФ по выслуге лет, какие - либо льготы при оформлении ипотеки для покупки жилья?

Можно ли взять моему 57-летнему супругу (пенсионеру), ипотечный кредит для покупки квартиры от МВД, где он служил и какие документы для этого понадобятся В кратце сообщаю, он прибыл с Таджикистана в 1996 году в Россию, Российское гражданство имеет с 2001 года, национальность татарин, он прибыл уже с Таджикистана пенсионером и только получал здесь пенсию от МВД (здесь он не работал), поэтому и спрашиваю-может ли он взять ипотеку от МВД как пенсионер.

Я пенсионер мвд с 2015 г. прошлом году купил квартиру ипотека, теперь необходимо произвести вычет. Оно начинается с 2016 г. или с 2017 г.

Я ветеран боевых действий и пенсионер МВД, я брал ипотеку на 15 лет. Положено ли мне какая нибудь материальная компенсация?

Я пенсионер мвд и стою в очереди на субсидию, если я возьму ипотеку они имеют право меня исключить из очереди?

Ни один банк не создает отдельных ипотечных программ для пенсионеров. Но это не значит, что граждане пожилого возраста не могут купить недвижимость в кредит. Могут, просто предложения нужно поискать. Специально для вас мы отобрали банки, выдающие пенсионную ипотеку.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.89% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 6 000 000 Р |

| Ставка | От 12.54% |

| Срок кредита | До 15 лет |

| Первонач. взнос | От 50% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6.54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

Какие банки выдают ипотеку для пенсионеров, особенности таких программ, как оформить большую ссуду в пенсионном возрасте — обо всем этом ниже. Бробанк.ру отобрал лучшие предложения, все они доступны для подачи заявки онлайн. Обратите внимание, многие банки снижают ставки при обращении заемщика через интернет.

- Дают ли банки ипотеку пенсионерам

- Уровень дохода заемщика-пенсионера

- Какие банки могут выдать ипотеку пенсионеру

- Как пенсионеру повысить шансы на одобрение ипотеки

- Какие ипотечные программы доступны пенсионерам

- Порядок оформления

- Как пенсионеру выплачивать ипотеку

Дают ли банки ипотеку пенсионерам

Пенсионеры — особая категория заемщиков, к которым банки всегда относятся неоднозначно. С одной стороны такие клиенты по статистике самые ответственные, с другой — есть повышенный риск столкнуться с невыплатой долга из-за смерти или болезни заемщика.

Вероятность одобрения ипотеки пенсионеру зависит от трех факторов:

- Статус пенсионера, какую пенсию он получает.

- Уровень дохода гражданина, его занятость.

- Возраст.

Статус. Если это гражданин непенсионного возраста, который вышел на пенсию по выслуге лет, то для банка это обычный заемщик. Главное, чтобы он работал и подтвердил заработок справками. Если же пенсия назначена именно по возрасту, тогда уже сложнее, придется поискать банк.

Уровень дохода. Если вы придете в банк за ипотекой и скажете, что живете только на пенсию, заявку просто не примут. Обязательное условие любого банка — трудоустройство ипотечного заемщика и получение им официального дохода.

Возраст. Здесь самое сложное. Если вам 65 лет, шансы на получение ипотеки еще есть. Но если вам уже 70 и больше, лучше оставить эту затею. С заемщиками такого возраста банки в рамках ипотеки работать не будут. Кредит, кредитную карту — дадут, ипотеку — нет.

При выборе банка смотрите на требования по возрасту. Указанный верхний предел — это на момент гашения по графику. Если вам сегодня ровно 65, а банк работает с гражданами до 70 лет, вы сможете заключить договор максимум на 5 лет.

Уровень дохода заемщика-пенсионера

Даже если вы найдете банк с подходящими рамками возраста, это еще не значит, что ипотека будет гарантировано выдана. Банк первоочередно посмотрит на уровень платежеспособности пенсионера, на то, сможет ли он без проблем выплачивать ссуду.

Идеальный вариант, если:

- заявителю нет 65 лет;

- он получает пенсию;

- он работает официально и получает полностью белый доход.

Наличие пенсии сыграет положительную роль — это гарантированный дополнительный источник дохода. Но если заявитель получает только пенсию, которая в России совсем небольшая, ипотеку не одобрят. И если работа есть, но неофициальная, пенсионеру тоже откажут в заключении договора.

Для примера рассмотрим, как банк оценивает уровень платежеспособности:

- заявитель-пенсионер имеет пенсию 15000 и зарплату 30000. Его суммарный уровень дохода — 45000 рублей;

- заявителю сегодня 65 лет 6 месяцев, а банк работает в рамках ипотеки с заемщиками до 70 лет. Значит, предельный срок заключения договора — 4,5 года;

- уровень дохода позволяет делать ежемесячный платеж 25000 рублей. Этой сумме, средней ставке 8% и сроку в 54 месяца соответствует сумма 1,1 млн. Именно столько банк может одобрить пенсионеру.

Из-за коротких сроков ипотека для пенсионеров всегда характеризуется небольшими суммами. Поэтому приходится либо делать большой первоначальный взнос, либо выбирать недорогую недвижимость.

Если вы хотите купить дом или квартиру за городом, рассмотрите вариант получения сельской ипотеки. Это программа с государственным субсидированием, ставки по ней составляют 2,7-3% годовых.

Какие банки могут выдать ипотеку пенсионеру

Если вы работаете официально, первоочередно рассмотрите предложение зарплатного банка. Обычно они более лояльны к действующим клиентам, устанавливают пониженные ставки, дают больше одобрений. Также проанализируйте предложение банка, через который получаете пенсию.

Теперь рассмотрим предложения банков, которые выдают ипотечные кредиты гражданам до 70 лет и старше. Обратите внимание, что максимальный возраст — это возраст на момент закрытия ссуды по графику.

| Банк | Возраст | Ставка | Первый взнос |

| Сбербанк | до 75 лет | от 7,7% | от 15% |

| Альфа-Банк | до 70 лет | от 8,09% | от 20% |

| Россельхозбанк | до 75 лет, при возрасте от 65 нужен созаемщик | от 7,35% | от 15% |

| Транскапиталбанк | до 75 лет | от 6,54% | от 20% |

Указанные процентные ставки — минимальные по программам для вторичного рынка. Но к ним могут делать надбавки за отсутствие страховки, за небольшой первый взнос и пр. Точный процент вы узнаете только после обращения в банк и рассмотрения заявки.

Как пенсионеру повысить шансы на одобрение ипотеки

Пожилому гражданину получить ипотеку сложно. Даже если у вас положительна КИ, есть работа, все равно вероятность отказа высокая. Все дело в рисках, которые провоцирует возраст. Чем старше заявитель, тем сложнее ему услышать одобрение.

Некоторые рекомендации заемщикам:

- выбирайте для обращения уже знакомый банк. Например, в котором вы брали кредиты, держали вклад, были его зарплатным клиентом и пр.;

- пригласите созаемщика или поручителя более молодого возраста. Тогда банк будет знать, что если с вами что-то случится, можно будет рассчитывать на второго участника сделки;

- докажите все получаемые доходы справками;

- закройте все свои долговые обязательства перед обращением за ипотекой;

- сделайте большой первоначальный взнос. Чем он больше, тем выше лояльность банка.

Подготовьтесь и к самому посещению банка. Вы должны выглядеть здоровым и разумным. Внешний вид потенциального заемщика и его поведение также оцениваются.

Какие ипотечные программы доступны пенсионерам

В целом, пенсионер может претендовать на любую ипотечную программу. При этом обращайте внимание на специальные предложения, на программы с государственным субсидированием.

Что вы можете купить в ипотеку:

- квартира на вторичном рынке. Обращайте внимание на требования банков к таким объектам;

- квартира в новостройке или в строящемся доме. Оформление ипотеки возможно в банке, который аккредитовал застройщика;

- дачу, земельный участок, гараж;

- дом в черте города или пригороде. Обратите внимание на Сельскую ипотеку, по которой назначаются ставки 2,7-3%;

- строительство собственного дома.

От типа недвижимости зависит величина первого взноса. На дома, дачи, земли — обычно минимум 30%. Кроме того, при покупке этих объектов назначается более высокая ставка.

Порядок оформления

Рассмотрим порядок оформления покупки квартиры. Для начала нужно получить от выбранного банка решение о возможности выдачи ипотеки пенсионеру. Заемщик собирает справки с работы и передает их банку. Если заявитель состоит в браке, нужны документы и присутствие второй половины.

Банк около двух дней рассматривает заявку и выдает решение. Если это одобрение, заемщику дают 60-90 дней на поиск подходящей квартиры. Она должна соответствовать требованиям банка. Если речь о новостройке, документы поможет собрать застройщик.

Сбор документов на объект, передача их в банк для проверки юридической чистоты. Если нареканий нет, можно завершать сделку. Предварительно заемщик должен застраховать квартиру, каждый год страховку нужно продлевать.

ВК При ипотеке купленная недвижимость становится залогом, ее невозможно продать. Обременение снимается после полной оплаты ипотеки. Несмотря на залог, заемщик становится собственником.

Как пенсионеру выплачивать ипотеку

Погашается кредит ежемесячными платежами, которые каждый месяц одинаковы. Если клиент перестает платить, вскоре банк может инициировать изъятие объекта. Если с заемщиком что-то случается, его долговые обязательства кладутся на наследников.

Если появится возможность, пенсионер всегда может погасить ипотеку досрочно частично или полностью. Если делать регулярные частичные гашения раньше срока, можно в итоге существенно снизить переплату и ежемесячный платеж.

Частые вопросы

Банки не сообщают о причинах принятого решения. Пенсионерам в целом дают отказы часто, поэтому не расстраивайтесь, а просто подайте заявку другому банку.

Если проанализировать предложения российских банков, то предельный возраст заемщика - 75 лет. Но это возраст к моменту закрытия ипотеки, а не на дату ее оформления.

Можете, выбирайте банки, которые работают с гражданами до 75 лет. Но учтите, что если вам сегодня ровно 70 лет, максимально вы заключите договор на 5 лет.

Квартира оформляется строго на заемщика. Если он состоит в браке, тогда собственников будет двое, супруги становятся созаемщиками. Переписать на кого-то недвижимость можно только после выплаты ипотеки и снятия с обременения.

Если была оформлена страховка жизни, и смерть являются страховым случаем, страховая компания закроет кредит. Если страховки нет, бремя выплаты ипотеки ляжет на плечи наследников.

Банки одобряют заявки по ипотеке для пенсионеров, но с опаской относятся к такой категории заемщиков. Если пенсионер отказывается страховать свою жизнь, менеджеры могут отклонить заявку или повысить ставку по процентам. Банки предъявляют к пенсионерам особые требования. На момент внесения последнего платежа возраст гражданина должен быть 75−85 лет. Некоторые банки ограничивают возраст до 70 лет.

Расскажем, как пенсионеру получить ипотеку, и какие банки предлагают кредит на выгодных условиях.

Виды ипотеки

Пенсионерам одобряют заявки по ипотеке на покупку квартиры в новом доме или на вторичном рынке жилья, строительство загородного или дачного дома. Банки разрешают оформлять ипотеку на постройку гаражей. Чтобы заявку одобрили, пенсионер должен доказать свою платежеспособность. Обычно — это пенсия, а если обращается за ипотекой работающий пенсионер — справка о зарплате.

Требования к недвижимости

Стандартные требования банков к недвижимости при покупке в ипотеку следующие.

Здание не относится к аварийному жилью.

На недвижимость отсутствует залог и обременения, нет арестов со стороны судебных приставов.

У продавца есть правоустанавливающие документы на квартиру или дом.

Если проводилась перепланировка, она узаконена и присутствуют подтверждающие документы.

У продавца есть технический паспорт на недвижимость.

При одобрении заявки по ипотеке проводится независимая оценка жилья. Проверкой занимаются эксперты, получившие аккредитацию банка. Задача оценки жилья — определить ликвидность недвижимости. Если дом аварийный или готовится к сносу, банк откажет в выдаче ипотечного кредита.

Документы для оформления ипотеки

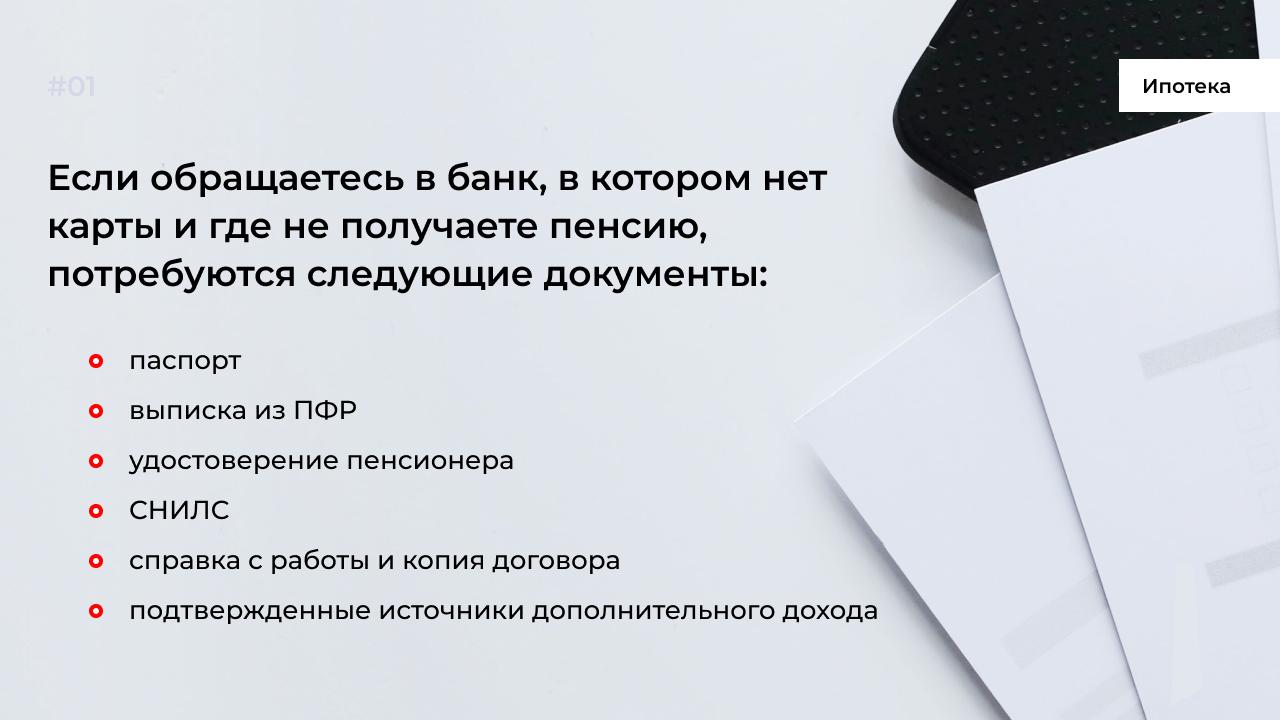

Пенсия считается основным источником дохода любого пенсионера. И желательно обращаться в тот банк, где получаете пенсию. В этом случае предъявлять дополнительные документы не придется. Из документов в банке, где получаете пенсию, потребуется: паспорт, СНИЛС, удостоверение пенсионера. Для работающих граждан пенсионного возраста нужна справка с работы о зарплате, копия трудового договора.

Если пенсионер сдает недвижимость в аренду по договору найма, он должен предоставить копию договора. В документе будет указана сумма дополнительного дохода.

Для пенсионеров банки чаще всего требуют справку из психдиспансера. Делается это для того, чтобы удостовериться в дееспособности пенсионера. У возрастных заемщиков могут возникнуть проблемы при оформлении страховки здоровья. Менеджеры хотят убедиться в том, что человек здоров, поэтому чаще всего требуют справку о прохождении медицинской комиссии.

Как пенсионеру повысить шанс на одобрение по ипотеке?

Банк оценивает не только платежеспособность заемщика, но и кредитный рейтинг. Хорошая кредитная история повышает шансы на одобрение. Финансовые поручители, которых пенсионер привлекает к сделке, усиливают доверие со стороны банка. Чтобы пенсионеру повысить шанс на одобрение ипотеки, сделайте следующее.

Предъявите в банк полный список документов, включая дополнительные справки о доходе.

Если владеете ценными бумагами и депозитами, укажите это в заявке.

Возьмите справку с места работы.

Согласитесь на страховку здоровья, иначе банк может отказать или повысить процентную ставку.

Обращайтесь за ипотекой в банк, в котором получаете пенсию.

Внесите максимальную сумму взноса. Чем больше сумма взноса, тем выше будет лояльность со стороны кредитора.

Привлеките к сделке финансовых поручителей с высоким кредитным рейтингом и положительной КИ.

Можно ли получить ипотеку без страховки?

От страхования здоровья можно отказаться. И кредитор не может навязывать пенсионеру этот вид страхования. Но если отказываетесь от добровольной страховки, банк может повысить процентную ставку или вообще отказать, сославшись на низкий уровень платежеспособности.

Какому пенсионеру проще всего оформить ипотеку?

Идеальный портрет пенсионера для банка, собравшегося оформить ипотеку, выглядит так.

Возраст — до 66 лет.

Пенсия — от 15 тыс. руб.

Зарплата — от 25 тыс. руб.

Пенсионер соглашается на страховку жизни и здоровья.

Положительный кредитный рейтинг.

Если пенсионер живет только на пенсию и нигде не работает, для банка такой заемщик тоже может быть идеальным кандидатом. Но только с оставлением под залог недвижимости или привлечение финансового поручителя.

Список банков для оформления ипотеки пенсионерам

Приводим список банков, которые предъявляют пенсионерам минимальные требования при оформлении ипотеки.

Сбербанк

Ставка по процентам — от 5,5%.

Возраст на момент последнего платежа — 75 лет.

Альфа-Банк

Первоначальный взнос — от 20%.

Ставка по процентам — от 8%.

Возраст на момент последнего платежа — 70 лет.

Газпромбанк

Ставка по процентам — от 5,99%.

Возраст на момент последнего платежа — 70 лет.

Совкомбанк

Ставка по процентам от 9,25%.

Возраст на момент последнего платежа — 85 лет.

Россельхозбанк

Ставка по процентам — от 7,35%.

Возраст последнего платежа — 75 лет.

Требуется финансовый поручитель для пенсионеров в возрасте от 65 лет.

Кратко о выдаче ипотеки для пенсионеров

Банки выдают ипотеку пенсионерам, но требуют страхование жизни. В случае отказа от страховки ставку по процентам могут повысить или вообще отказать в выдаче кредита.

Ипотеку банки оформляют, если на момент последнего платежа возраст заемщика не превышает 75−85 лет.

Для повышения шансов на получение денег предъявите подтверждающие платежеспособность документы.

Если живете только на пенсию, ипотеку одобрят под залог другой недвижимости или с поручителем.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

По мнению заявителей, отсутствие срока для предоставления субсидий на приобретение жилья нарушает право сотрудников органов внутренних дел на жилище, поскольку суды отказывают в принудительном взыскании указанной выплаты со ссылкой на отсутствие срока для ее получения в законе

Согласно ч. 1 ст. 4 Закона о социальных гарантиях сотрудникам ОВД те, кто имеет стаж службы в органах внутренних дел не менее 10 лет, вправе претендовать на единовременную социальную выплату для приобретения или строительства жилья в указанных в законе случаях. В соответствии с ч. 2 данной статьи выплата предоставляется в пределах бюджетных ассигнований того государственного органа, в котором проходит службу соответствующий сотрудник.

По мнению адвоката, ч. 2 ст. 4 в силу своей неопределенности из-за отсутствия законодательно закрепленного срока на предоставление единовременной социальной выплаты свидетельствует о невыполнении федеральным законодателем своей обязанности, вытекающей из ст. 7, 39, 40 45, 52, 53 и 71 Конституции, и, соответственно, нарушает конституционные права на социальное обеспечение.

МВД сообщило о нехватке средств

Доверители Дмитрия Изварина обращались в различные государственные органы, чтобы добиться предоставления им жилья. В течение 2016–2018 гг. они неоднократно направляли обращения в МВД России, писали в Администрацию Президента, Правительство РФ, Минфин, Минюст, соответствующие комитеты Совета Федерации и Госдумы, Счетную палату, а также Уполномоченному по правам человека. Большая часть обращений перенаправлялась в Министерство внутренних дел.

Министерство указало, что при формировании проекта бюджета на 2016–2019 гг. оно заявляло о необходимости предоставления дополнительных ассигнований для обеспечения сотрудников ОВД жильем, однако Минфином указанные предложения поддержаны не были. МВД сообщило заявителям, что обозначало потребность в дополнительных бюджетных ассигнованиях на 2017–2019 гг. в размере более 26 млрд руб. ежегодно. При этом реально в 2017–2018 гг. ведомство получало каждый год не более 2 млн руб., такая же сумма, по его словам, была предусмотрена на 2019 и 2020 гг.

В июне 2018 г. департамент по материально-техническому и медицинскому обеспечению МВД в своем ответе на очередной запрос заявителей указал, что размер предусмотренных бюджетных ассигнований позволяет обеспечивать только около 0,3% сотрудников (пенсионеров) от общего количества состоящих на учете для получения единовременной выплаты.

Минфин пояснил заявителям, что предложения МВД не были поддержаны, поскольку данное ведомство самостоятельно определяет объемы средств по направлению расходов с учетом приоритетности задач в рамках его бюджета.

Доверители Дмитрия Изварина, чтобы получить полагающиеся им выплаты, обращались в суды общей юрисдикции, однако Басманный районный суд и Московский городской суд отказали в удовлетворении требований. По словам адвоката, обе инстанции исходили, в частности, из того, что срок предоставления субсидии не установлен, а порядок ее предоставления определен в действующем законодательстве.

Позиция адвоката

Дмитрий Изварин сообщил, что по состоянию на 1 июля 2019 г. получения единовременной выплаты от МВД ожидают почти 95 тыс. семей. При этом за 2012–2017 гг. субсидии получили чуть более 10,5 тыс. семей сотрудников. Адвокат полагает, что отсутствие законодательно закрепленного срока на предоставление единовременной социальной выплаты сотрудникам ОВД является грубым нарушением норм действующего законодательства.

Дмитрий Изварин отметил, что в своих решениях КС не раз указывал, что закрепленные в Конституции цели социальной политики предопределяют обязанность государства заботиться о благополучии своих граждан, их социальной защищенности и обеспечении нормальных условий существования. Об этом, по его словам, в частности, говорится в Постановлении от 16 декабря 1997 года № 20-П.

Адвокат напомнил, что, закрепляя право каждого на жилище и предполагая прежде всего ответственное отношение самих граждан к его осуществлению, Конституция одновременно предусматривает, что указанным в законе нуждающимся гражданам жилье предоставляется бесплатно (ст. 40 Конституции). При этом, по мнению Дмитрия Изварина и его доверителей, ключевое значение для защиты права на жилище имеет наличие установленного срока для предоставления гражданам единовременной социальной выплаты.

Дополнительно адвокат сослался на доклад Председателя Конституционного Суда от 7 июня 2007 г. Валерия Зорькина. В частности, в нем было отмечено, что сущность конституционного права на социальное обеспечение проявляется в обязанности государства предоставить каждому в случаях, указанных в Конституции, такое обеспечение. При этом, как указал Валерий Зорькин, произвольные действия законодателя в области социальных прав недопустимы, поскольку это не только затрагивает признанные мировым сообществом права человека, но и прямо связано с безопасностью и политической стабильностью общества.

Эксперты подтвердили реальность проблемы

Дмитрий Изварин сказал, что жалоба будет подана в КС сразу после того, как он получит оригиналы решений судов общей юрисдикции по делам его доверителей, подтверждающие применение оспариваемой нормы в их отношении.

Приветствуем! Сегодня узнаем, где и как оформляется ипотека для сотрудников полиции в 2022 году. Полицейские наряду с другими категориями государственных служащих имеют право воспользоваться целевой программой оказания помощи в решении жилищного вопроса. Подробнее о том, на каких условиях предоставляется ипотека для полиции – читайте далее.

Условия программы

Ипотека для сотрудников МВД имеет внутриведомственные особенности и условия оформления. Заключаются они в следующем:

ВАЖНО! Ипотека для полицейских существенно отличается от стандартной военной ипотеки, для которой предусмотрено финансирование за счет государства. Кредит для полицейских субсидируется лишь частично, а не полностью. Военная ипотека для сотрудников МВД не предоставляется.

На практике величина субсидий обычно не превышает 35-40% от рыночной стоимости приобретенного с помощью ипотеки жилья. Расчет осуществляется с учетом поправочного коэффициента в зависимости от текущей выслуги лет.

Действует следующая градация:

- 11 – 12 лет – коэффициент =1,05;

- 12 – 13 лет – К=1,1;

- 13 – 14 лет – К=1,15;

- 14 – 15 лет – К=1,2;

- 15 – 21 лет – К=1,25;

- 21 – 22 лет – К=1,3;

- 22 – 23 лет – К=1,35;

- 23 – 24 лет – К=1,4;

- 24 – 25 лет – К=1,45;

- Больше 25 лет К=1,5.

Требования к участнику

На законодательном уровне закреплены требования к потенциальному получателю целевой субсидии на покупку жилья в ипотеку. К ним относятся:

- стаж работы в правоохранительных органах не менее 10 лет;

- отсутствие негативной кредитной истории;

- российское гражданство;

- возраст до 65 лет (на момент погашения оформленного кредита);

- документально обоснованная необходимость в улучшении жилищных условий.

Нужда в улучшении условия проживания полицейского также имеет условия, а именно:

- здание, в котором располагается квартира или комната полицейского находится в аварийном или ветхом состоянии;

- несоответствие установленным законом нормам и стандартам проживания (например, когда на одного члена семьи приходится менее 15 кв. м.);

- проживание на одной территории с больным или заразным человеком (данный факт обязательно должен подтверждаться соответствующей медицинской справкой);

- проживание в общежитии, коммунальной квартире или ведомственном жилье.

Помимо действующих сотрудников полиции на получение материальной помощи от государства могут рассчитывать полицейские, уволенные в запас, а также семьи сотрудников правоохранительных органов, погибших при исполнении. Для того, чтобы воспользоваться таким правом, необходимо получить на руки подтверждающий сертификат.

Документы

Обобщенно пакет документов, необходимых для участия в программе льготного ипотечного кредитования сотрудников МВД включает в себя:

- Паспорт РФ сотрудника полиции (+копии).

- Свидетельство о заключении брака (или расторжении).

- Свидетельства о рождении детей (при наличии).

- Паспорта членов семьи (вместе с копиями).

- Справка из банка об остатке задолженности и качестве кредитной истории.

- Справка с работы, подтверждающая стаж службы и должностные передвижения.

- Документ, подтверждающий факт необходимости решения жилищного вопроса.

- Выписка из домовой книги.

- Реквизиты счета клиента (ссудного счета заемщика по ипотеке).

- Справка о неполучении аналогичной адресной помощи с места работы.

- Справка о составе семьи.

Указанные документы вместе с заполненным и подписанным заявлением с просьбой о выделении целевой дотации полицейский передает сотруднику специальной уполномоченной комиссии, которая после всех необходимых проверок ставит заявителя на учет и присваивает ему соответствующий номер в очереди. После этих процедур сотрудник МВД должен будет получить письменное уведомление о том, что его заявка принята в работу.

Как оформить

Большинству сотрудников правоохранительных органов за последние несколько лет заработные платы были существенно проиндексированы. Поэтому в целом доходов полицейского будет достаточно для текущего обслуживания ипотечного кредита. Лица, не подходящие по каким-то параметрам и требованиям под участие в рассматриваемой льготной программе, могут оформить обычный ипотечный займ в любом российском банке. Такой заемщик, как сотрудник полиции, будет желанным клиентов для многих кредитных учреждений РФ по причине стабильности работы, остаточного уровня доходов и наличия прямых рычагов воздействия в случае нарушения условий заключенного договора.

Для оформления заявления о необходимости получения субсидии, которая будет направлена на погашение ипотеки, следует обращаться в региональное ведомство АИЖК. Именно там можно максимально точно изучить предлагаемые условия кредитования и субсидирования, а также получить дельный совет через какой именно банк лучше оформлять сделку.

Вторым этапом является подача заявки в созданную комиссию по предоставлению единовременной социальной выплаты сотрудникам МВД при федеральном органе исполнительной власти. В нем человека поставят в очередь.

После того, как подойдет очередь полицейского, его уведомят о скором перечислении суммы дотации на ссудный счет по ипотечному кредиту.

ВАЖНО! Срок рассмотрения каждого заявления индивидуален и зависит, в основном, от числа заявок и порядка финансирования из госбюджета. Иногда затянутость по времени может достигать не один месяц. Это может стать серьезной проблемой, если предполагаемая субсидия будет направлена на оплату первоначального взноса при срочной покупке недвижимости.

Некоторые банки требуют написать соответствующее заявление о частичном или полном досрочном погашении долга. После зачисления денег на ссудный счет оставшаяся сумма задолженности пересчитается в сторону уменьшения.

Получение целевой субсидии от государства в 2022 году является для полицейских и членов их семей существенной материальной поддержкой в вопросе улучшения жилищных условий, которая позволяет компенсировать до 40% от стоимости жилья. При соответствии предъявляемым требованиям сотрудник МВД сможет оформить льготную ипотеку, погасив часть долга за счет предоставленной дотации, что снизит действующую кредитную нагрузку на семейный бюджет.

Ипотека для сотрудников МЧС имеет ряд своих особенностей и схожа по своим параметрам с военной ипотекой. О ней мы поговорим далее.

Также существует специальная ипотека сотрудникам МВД в банке ВТБ Банк Москвы. По условиям она не отличается от обычной ипотеки ВТБ, но для сотрудников полиции действует скидка. Так ипотеку на квартиру можно взять всего под 9,25%.

Ждем ваших вопросов в комментариях. С вами на связи наш ипотечный юрист, который подскажет, что нужно сделать, чтобы получить льготную ипотеку от государства и поддержку от государства, такую, как например, ипотека 6%.

Читайте также:

- Заявление о единовременной выплате средств пенсионных накоплений сколько времени рассматривают

- Можно ли делать пенсионерам прививку от коронавируса

- Пенсия по потери матери

- Как правильно уволиться работающему пенсионеру чтобы получить индексацию в этом году

- Повлияет ли на размер его пенсии факт скрытой от государства выплаты ему заработной платы