Что такое пенсия и кому она положена урок финансовой грамотности

Обновлено: 04.05.2024

формировать понимание, что планировании при будущей пенсии необходимо не только государственную на полагаться пенсионную систему, но и создавать свои накопления программы средств и страхования на старость

рассчитывать и как, прогнозировать могут быть связаны величина протяжении на сбережений трудоспособного возраста и месячный доход окончания после трудовой карьеры

Тип урока: изучения урок нового материала с использованием технологии критического развития мышления, ИКТ.

Приветствие. Оргмомент, проверка готовности класса к уроку.

Слайд 1. Закончите фразу кинорежиссера известного Эльдара Рязанова: Человек, которому чтобы за то, платят он не работал, называется _____________. (пенсионером).

Какова сегодняшнего тема урока? (Ответы учащихся).

Изучение материала нового.

Слайд 2. Запись темы урока.

Проблема 3. Слайд урока: Нужно ли создавать свои накопления программы средств и страхования на старость или полагаться достаточно только на государственную пенсионную систему.

План 4. Слайд урока:

Из истории пенсии.

Общая пенсионной характеристика системы России.

Система государственного обеспечения пенсионного.

Негосударственное пенсионное обеспечение.

статистики 5. 1. Из истории пенсий.

Массовое универсальное обеспечение пенсионное впервые появилось в Германии в 1889 Великобритании, в году в 1908 году и во Франции в 1910 Оно. году подразумевало увязку размеров пенсий с страховых размерами взносов и зарплаты застрахованных работников, пен обязательное-сионное страхование работников наёмного старости от труда, инвалидности и утраты кормильца.

Слайд 6. детально Впервые проработанное пенсионное законодательство в России принято было при Николае I. По Закону от 1827 г. люди все, состоявшие на государственной службе, военные и прослужившие, гражданские 25 лет, получали право на пенсию в оклада 50% размере, а прослужившие 35 лет - 100%.

Слайд 7. офицер Если или чиновник уходил в отставку по ему, болезни полагалась треть оклада при 10-выслуге летней, две трети - при 20-летней и оклад полный - при 30-летней. После его пенсия смерти пожизненно сохранялась за вдовой, а если её не сыном - за было до 17 лет или за дочерью до 21 года замужества до либо. Понятно, что такая пенсионная касалась система только очень незначительной части Слайд.

населения 8. После Октябрьской революции пенсии упразднены были и начали вводиться сначала для категорий отдельных работников. Только в 1937 году была пенсия введена для всех городских служащих и рабочих. Пенсия составляла тогда примерно 25% зарплаты средней, и прожить на неё

В те прожить времена на пенсию можно было, но необходимо что, учитывать, уйдя на пенсию, человек терял работу на право, и пенсия становилась его единственным Слайд.

доходом 9. Может ли человек, достигший пенсионного продолжать, возраста работать и при этом получать пока

Да, пенсию? это так. Однако, в связи с что тем государству все труднее выполнять обязательства свои перед пенсионерами, оно старается способ найти стимулировать людей, достигших пенсионного брать, не возраста деньги из Пенсионного фонда. Сейчас разрабатывают специалисты программу, по которой за каждый год выхода отсрочки на пенсию её размер будет увеличиваться. пенсионеров Количество, готовых присоединиться к этой программе, зависеть будет от того, сколь велико такое оценкам. По увеличение экспертов, чтобы эта программа существенные дала результаты, необходимо, чтобы пенсия примерно увеличивалась на 15% в год.

Слайд 10. 2. Общая характеристика системы пенсионной России.

Пенсия - это денежное регулярно, пособие выплачиваемое лицам, имеющим инвалидность, пенсионного достигшим возраста либо потерявшим кормильца.

система Пенсионная - это совокупность организационных форм, правил и норм, в которых реализуется пенсионное обеспечение государства граждан.

Пенсионный фонд Российской Федерации - крупнейшая это организация по оказанию социально значимых услуг государственных гражданам.

Слайд 11. Комментарии к схеме

трех 12. В Слайд группах можно установить ряд особенностей определенных, каждое отдельное обеспечение работает по принципам определенным, способно предоставить людям разнообразные обеспечения варианты на пенсии.

Презентационный материал по теме "Частная пенсия", урок Финансовой грамотности

Что такое пенсия и для чего она нужна?

Что такое пенсия и для чего она нужна?

ПЕНСИЯ - это гарантированная ежемесячная выплата для обеспечения граждан в старости в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением…

ПЕНСИЯ - это гарантированная ежемесячная выплата для обеспечения граждан в старости в случае полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением установленного стажа работы в определенных сферах трудовой деятельности.

ТРУДОВАЯ ПЕНСИЯ ПО ИНВАЛИДНОСТИ

ТРУДОВАЯ ПЕНСИЯ ПО СТАРОСТИ

ЖЕНЩИНЫ – 63 г.

МУЖЧИНЫ – 65 л.

ТРУДОВАЯ ПЕНСИЯ ПО ПОТЕРИ КОРМИЛЬЦА

ЗАПИШЕМ НЕСКОЛЬКО ПРОСТЫХ ШАГОВ

ЗАПИШЕМ НЕСКОЛЬКО ПРОСТЫХ ШАГОВ К ФОРМИРОВАНИЮ ЧАСТНОЙ ПЕНСИИ

СОВЕТ №1. Для начала определите, когда Вы планируете выйти на пенсию?

В большинстве случаев, люди РФ выходят на пенсию согласно пенсионному возрасту. Потому что в более раннем возрасте весьма вероятно, человек еще не успеет создать нужного размера пенсионный капитал. В более зрелом возрасте ему могут мешать продуктивно работать болезни, либо состояние здоровья.

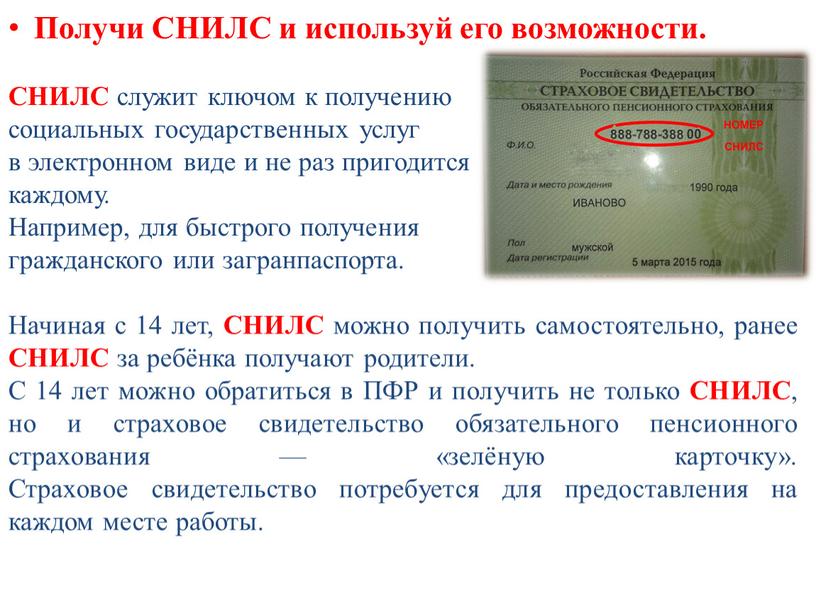

Получи СНИЛС и используй его возможности

Получи СНИЛС и используй его возможности.

СНИЛС служит ключом к получению

социальных государственных услуг

в электронном виде и не раз пригодится

каждому.

Например, для быстрого получения

гражданского или загранпаспорта.

СОВЕТ №2. Какого размера вам нужна пенсионная рента?

СОВЕТ №2. Какого размера вам нужна пенсионная рента?

Прежде всего нужно понять — как должны соотноситься ваш текущий доход, и пенсионная рента?

ПОЯСНЕНИЕ Перед уходом от дел человек часто является состоявшимся профессионалом, и занимает высокие позиции

ПОЯСНЕНИЕ

Перед уходом от дел человек часто является состоявшимся профессионалом, и занимает высокие позиции. Поэтому и доход его довольно высок.

Но как только он прекращает работать – доход снижается. И чтобы человек в финансовом отношении чувствовал себя комфортно в зрелые годы – это снижение не должно быть слишком резким.

Конечно, каждый сам определяет для себя размер необходимого пенсионного дохода. Однако ошибочно думать, что по выходу на пенсию денег вам будет нужно значительно меньше по сравнению с периодом, когда вы работаете.

Простой аргумент: в активную пору жизни вы 8 часов спите, 8 часов работаете – и у вас есть 8 часов, чтобы тратить деньги. По завершении карьеры у вас будут свободны 16 часов в сутки. Добавьте сюда возможные медицинские расходы, оплату услуг и необходимой помощи, а также подарки родным и близким.

СОВЕТ №3. На какой срок вам необходим пенсионный доход?

СОВЕТ №3. На какой срок вам необходим пенсионный доход?

Это очень важный вопрос, который серьезно влияет на размер необходимого вам пенсионного капитала. Вы можете создать себе пожизненный источник пенсионного дохода, либо купить пенсионную ренту на срок.

ПОЯСНЕНИЕ В первом случае рента выплачивается человеку пожизненно

ПОЯСНЕНИЕ

В первом случае рента выплачивается человеку пожизненно. Пока человек живет – доход поступает, и лишь с его смертью доход прекращается.

Во втором случае доход поступает только конечное время, скажем – 20 лет. Это время определяется при открытии аннуитета, если человек решил использовать аннуитет для формирования пенсионный ренты.

Конечно, пожизненный доход дает человеку гарантии, что он не останется без денег – живи он хоть двести лет. Однако при пожизненном доходе рента будет меньше по сравнению с рентой на срок.

Итак, к настоящему моменту мы уже знаем:

Сколько лет у вас есть для пенсионных накоплений,

Размер необходимой вам ренты,

На какой срок вам нужен пенсионный доход.

Эти данные позволят нам сделать финансовые расчеты.

СОВЕТ №5. Сколько нужно сберегать ежемесячно?

СОВЕТ №5. Сколько нужно сберегать ежемесячно?

Создавая капитал – человек получает инвестиционный доход на свои сбережения. Поэтому, рассчитывая необходимый ежемесячный взнос для создания капитала – мы будем учитывать и предполагаемый инвестиционный доход (вложении денежных средств).

СОВЕТ №6. Как создавать капитал?

СОВЕТ №6. Как создавать капитал?

И следующий важнейший вопрос: в какой инвестиционный инструмент вкладывать деньги для создания пенсионного капитала? Давайте мы логически обоснуем ответ на этот вопрос. А для этого – сформируем ряд требований к нужному нам инструменту.

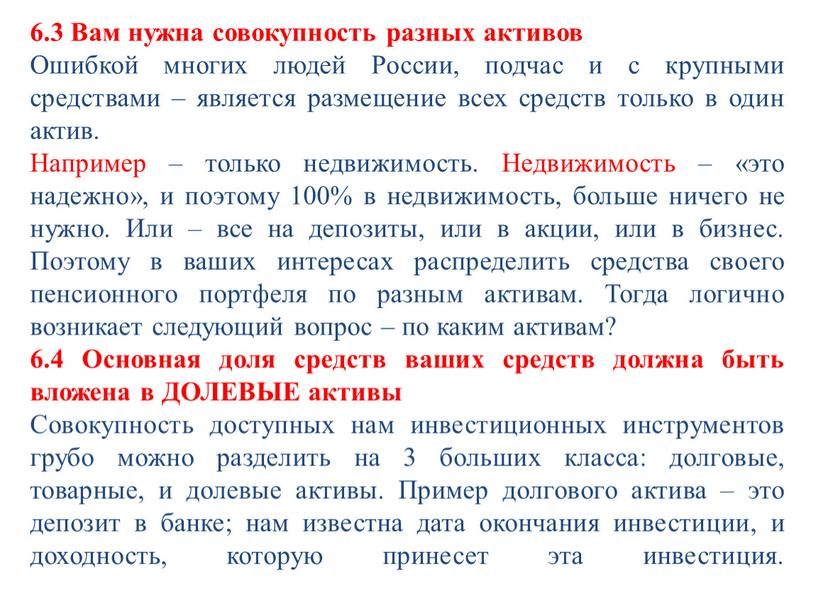

6.1 Это долгосрочный инструмент накоплений

Вам нужен крупный пенсионный капитал – и поэтому нужно много времени, чтобы его создать. И для этого вам потребуется долгосрочный накопительный план.

6.2 Все время накоплений капитал должен быть под вашим полным контролем

Почему? Потому что только вы должны определять структуру своего инвестиционного портфеля. И должны иметь возможность менять состав портфеля в любой момент. Это ваш капитал, это ваше будущее. И все рычаги контроля должны быть в ваших руках.

Вам нужна совокупность разных активов

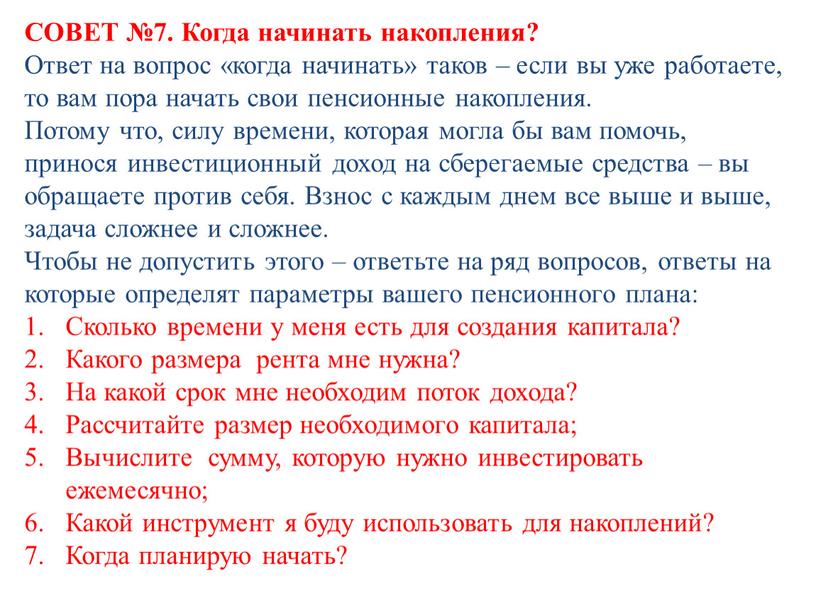

СОВЕТ №7. Когда начинать накопления?

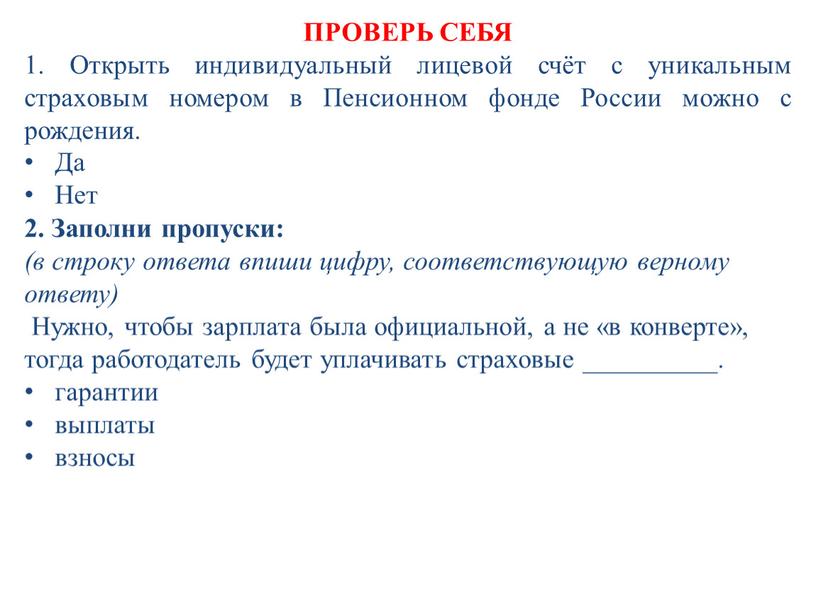

ПРОВЕРЬ СЕБЯ 1. Открыть индивидуальный лицевой счёт с уникальным страховым номером в

Выбери верный ответ: (возможны несколько вариантов ответа)

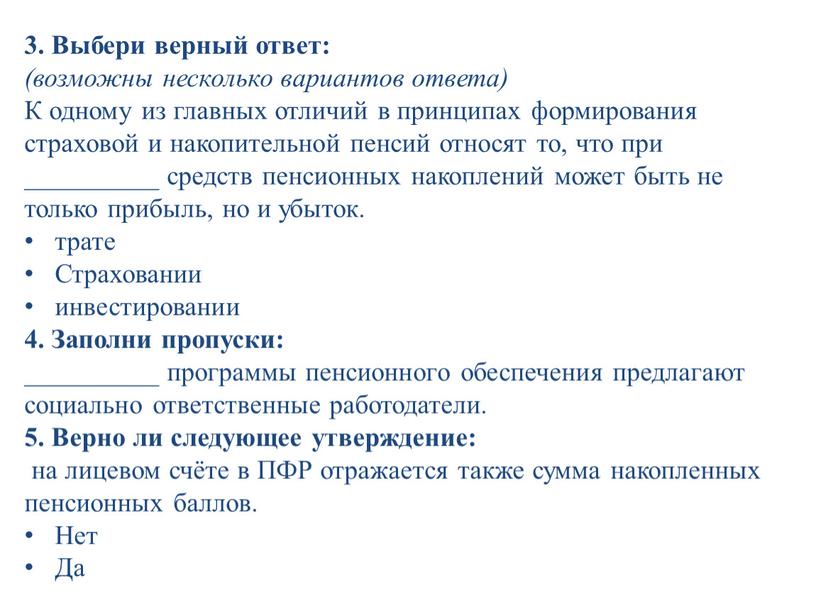

3. Выбери верный ответ:

(возможны несколько вариантов ответа)

К одному из главных отличий в принципах формирования страховой и накопительной пенсий относят то, что при __________ средств пенсионных накоплений может быть не только прибыль, но и убыток.

трате

Страховании

инвестировании

4. Заполни пропуски:

__________ программы пенсионного обеспечения предлагают социально ответственные работодатели.

5. Верно ли следующее утверждение:

на лицевом счёте в ПФР отражается также сумма накопленных пенсионных баллов.

Нет

Да

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

На протяжении десятилетий в нашей стране креп и развивался очень опасный стереотип, согласно которому финансовая грамотность нужна только людям, работающим на рынках финансов. И только сейчас начинает приходить болезненное осознание того, что без нее мы как маленькие дети, которые не умеют читать и считать.

Увидели образовавшийся вакуум в сфере финансового образования и руководящие органы власти. В 2017 году в России утвердили стратегию по ликвидации безграмотности в денежных вопросах, рассчитанную до 2023 г.

Что такое финансовая грамотность и почему она важна?

Подготавливая материал для этой статьи, я поняла, что могу легко скатиться в область учебника по финансам. Это покажется скучно и неинтересно людям, которые не имеют экономического образования и никогда не слышали о сложных процентах, инвестициях и рисках.

Мне кажется, моя задача – на бытовом уровне простым языком донести до читателей одну единственную мысль – финансовая грамотность нужна абсолютно любому человеку.

Что такое финансовая грамотность и зачем она нужна?

Финансовая грамотность – это необходимые знания, которые помогают планировать семейный бюджет, сохранять денежные средства в условиях нестабильности в экономике и приумножать их с целью обеспечения достойного уровня жизни для себя и своих близких.

А теперь скажите, что вам это не надо, тогда я смогу посочувствовать вам.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Проблемы, с которыми может столкнуться финансово безграмотный человек:

- Участие в сомнительных денежных операциях, которые приводят к потере вложенных средств (например, пирамиды).

- Необдуманное залезание в долги путем взятия кредитов по завышенным ставкам.

- Инвестирование, которое не защищает сбережения даже от инфляции, в т. ч. и пенсионные накопления.

- Непонимание действия большинства рыночных инструментов, грамотное использование которых может привести к улучшению благосостояния.

- Необеспеченная старость на нищенское пособие от государства.

Нам точно не нужны такие проблемы. Поэтому теперь давайте определим основные причины обязательного изучения основ денежной грамотности:

- Научиться вести учет своих доходов и расходов с целью дальнейшего планирования бюджета.

- Научиться жить по средствам, а не становиться вечным клиентом кредитных организаций.

- Разбираться в существующих инструментах по сохранению и приумножению собственных средств, чтобы обеспечить себе получение пассивного дохода в будущем.

- Не стать объектом мошеннических действий.

- Обезопасить себя и свою семью от экономических кризисов.

Статистика по уровню финансовой образованности населения России

В 2015 году Министерство финансов РФ провело исследование, в котором оценило уровень знаний населения России в вопросах финансовой сферы. Участники были в возрасте от 14 до 79 лет. Получены интересные результаты:

- 24 % опрошенных на вопрос о том, имеют ли они хоть какую-то сумму на непредвиденные расходы, ответили “Нет”;

- только 20 % уверены в справедливом разрешении спора или конфликта с финансовым учреждением (банком, страховой компанией);

- 37 % опрошенных из тех, кто брал какие-то виды кредитов, не сравнивали эти банковские продукты между собой, не выбирали лучшее предложение;

- 70 % опрошенных считают, что государство отвечает за достойный уровень пенсии человека.

Это плохие результаты, но есть и хорошие:

- 64 % понимают, что чем выше доходность, тем выше риск;

- наметилась положительная тенденция почти по всем вопросам анкеты по сравнению с 2013 годом, когда проводили первые исследования.

Это официальные данные, полученные из исследования, но есть и субъективное мнение россиян. В 2017 году Национальное агентство финансовых исследований (НАФИ) провело опрос среди населения РФ. Только 12 % россиян считают, что обладают хорошим уровнем финансовой грамотности. Эта цифра резко снижается все последние годы.

Однако увеличилось число семей, которые ведут учет доходов и расходов (с 20 % в 2015 г. до 42 % в 2017 г.) Если вы все еще этого не делаете, то рекомендую почитать статью на нашем блоге о ведении семейного бюджета. Она расставит все точки над “i”.

А хотите проверить свою грамотность? Не пугайтесь, всего 4 вопроса. В 2013 году 33 % справились с базовым тестом на финансовую грамотность. Но в 2015 году это сделали только 14 %.

Тест на финансовую грамотность

Тест состоит из 4-х вопросов. Выберите верный, на ваш взгляд, ответ. А правильные ответы дам в конце параграфа.

Вопрос 1: Предположим, что вы положили 100 000 рублей на счет в банк на 2 года под 8 % в год. Сколько денег будет на вашем счете через 2 года, если вы не будете снимать деньги со счета или пополнять свой счет?

- Более 108 000 рублей.

- Ровно 108 000 рублей.

- Менее 108 000 рублей.

Вопрос 2: Предположим, что вы положили 100 000 рублей на счет в банк на 5 лет под 10 % в год. Проценты будут начисляться ежегодно и прибавляться к основной сумме вклада. Сколько денег будет на вашем счете через 5 лет, если вы не будете снимать с этого счета ни основную сумму, ни начисленные проценты?

- Более 150 000 рублей.

- Ровно 150 000 рублей.

- Менее 150 000 рублей.

Вопрос 3: Предположим, что вы увидели телевизор одной и той же модели на распродаже в двух разных магазинах. Первоначальная цена телевизора в каждом из магазинов составляла 10 000 рублей. В одном магазине предлагается скидка в 1 500 рублей с первоначальной цены, а в другом – 10 % с первоначальной цены. Что выгоднее – скидка в 1 500 рублей или в 10 %?

Вопрос 4: Предположим, что вы взяли в банке кредит на год в размере 10 000 рублей. Проценты по кредиту составляют 600 рублей в год. Кредит и проценты по нему вы должны выплачивать в течение года равными частями каждый месяц. Оцените приблизительно, каков будет размер годовой процентной ставки по вашему кредиту.

- Меньше 6 %.

- Ровно 6 %.

- Больше 6 %.

А теперь подведем итоги. Верные ответы:

- 1-й вопрос – более 108 000 руб.;

- 2-й вопрос – более 150 000 руб.;

- 3-й вопрос – скидка в 1 500 руб.;

- 4-й вопрос – ровно 6 %.

Справились? Если да, поздравляю. Вы – молодцы. Если нет, то срочно подтягивайте свою грамотность в сфере обращения с деньгами, потому что вопросы были не простые, а очень простые.

Таких тестов на просторах интернета можно найти много. Есть зарубежные, есть и отечественные. Большие и маленькие. Можете тренироваться, сколько душе угодно. Главное, научитесь применять на практике полученные знания.

Замминистра финансов РФ Сергей Сторчак в газете “Известия” от 5 октября 2017 года огласил результаты международного исследования. Организация экономического сотрудничества и развития (ОЭСР) измеряла уровень финансовой грамотности участников из 20 стран. Россия – на 9-м месте. До лидера, Франции, не хватило всего 2 баллов. Совсем неплохой результат.

А еще лучше результаты среди школьников. Наши российские учащиеся за 3 года исследований поднялись с 10-го на 4-е место. Они опередили США, Нидерланды и Австралию. Так что наше финансовое будущее совсем не темное.

Способы ликвидации финансовой безграмотности

С чего начать повышение уровня образования в сфере финансов? Есть несколько способов, выбирайте тот, который вам кажется оптимальным:

- Чтение специальной литературы. Например, я сделала хорошую подборку книг по финансовой грамотности.

Когда я готовила материал по книгам, мне пришлось прочитать их все. Я совсем не жалею о потраченном времени. Сегодня мы с мужем уже разработали семейную стратегию накопления средств на краткосрочные и долгосрочные цели. Открыли депозит, часть средств вложили в ПИФ, а часть – на индивидуальный инвестиционный счет. Каждый месяц будем пополнять вклады.

По роду своей деятельности я вращаюсь среди инфобизнесменов, которые организовывают подобные курсы. Выбирая бесплатные занятия, вы должны четко понимать, что главная цель любого тренера – не обогатить вас своими знаниями и опытом, а привлечь на платное обучение. Буду рада, если ошибаюсь.

Консультант разработает для вас личный финансовый план, стратегию сбережения и накопления и многое другое. Услуги недешевые. Я посмотрела прайс-лист на сайте Владимира Савенка. Он – первый независимый финансовый консультант в России, который написал много книг по этой теме. К нему я бы с удовольствием записалась на консультацию.

- Самостоятельное изучение доступных материалов на сайтах и блогах.

Подробнее о веб-ресурсах, вызывающих доверие, расскажу в следующем параграфе.

Не самый хороший способ, зато, наверное, самый эффективный. Это путь анализа собственных ошибок. Личный опыт бесценен, но есть ли время на его получение?

Ресурсы для повышения уровня образования в сфере финансов

Информации в интернете и в печатных изданиях по восполнению пробелов в вопросах обращения с деньгами очень много. Есть тематические сайты, блоги, YouTube-каналы, онлайн-курсы и целые школы.

Начинающим самостоятельно постигать азы финансов легко запутаться. Давайте посмотрим в первую очередь проверенные источники информации, которые созданы либо при поддержке государственных органов, либо заслуженных фин. организаций:

Образовательный сайт, созданный при поддержке экспертной группы по финансовому просвещению при Федеральной службе по финансовым рынкам ЦБ РФ. На нем публикуется масса полезного материала по финансам. Есть статьи, видео и презентации.

Образовательный портал по фин. грамотности при поддержке Российской экономической школы и Фонда Citi. Знания по управлению финансами преподносятся в игровой форме в виде игры, онлайн-книги, тестов.

В самом названии заложен основной принцип портала – изучение темы финансов с самых азов. Есть примеры составления личных финансовых планов для семей с разным уровнем дохода. Ценные советы, которые дают эксперты, можно применить и к составлению собственного плана.

- Школа начального финансового образования ФинСтарт

Школа создана членом экспертного совета по финансовой грамотности и по защите прав потребителей финансовых услуг Банка России Андреем Параничем. На сайте можно бесплатно получить доступ к Программе дистанционного обучения ФинСтарт.

Она рассчитана на 2 месяца ежедневных занятий в удобное для обучающегося время. Темы достаточно интересные. Например, “Планирование личных финансов”, “Кредиты”, “Инвестиции. Начало пути” и т. д.

Не забываем об официальных сайтах:

- Банка России,

- Министерства финансов РФ,

- Федеральной налоговой службы и др.

Более подробно об онлайн-образовании говорится в статье про курсы финансовой грамотности.

Финансовая грамотность для пенсионеров и школьников

В рамках статьи хотелось бы поговорить о таких категориях граждан, как школьники и пенсионеры. Почему так важно обратить особое внимание на пожилых людей и приобщить их к изучению основ финансовой грамотности?

- Пенсионеры чаще других становятся жертвами мошенников, начиная от обмана с банковскими картами и заканчивая заманиваем в сомнительные кредитные организации.

- Они придерживаются в основном консервативных взглядов на сбережения и совсем не имеют навыков инвестирования. Поэтому часто большие суммы денег лежат дома, под подушкой или в лучшем случае в банке под очень маленький процент, постепенно теряя свою стоимость.

- Не получают информацию о положенных льготах по налогам, коммунальным платежам, об изменениях в пенсионной реформе. Работает только “сарафанное радио”.

Например, моя мама в соцсетях от других пользователей случайно узнала информацию об освобождении пенсионеров от уплаты налога на имущество. Она пошла в налоговую инспекцию, там это подтвердили, мама написала заявление на получение льготы. Но никто не вернет ей переплаченные за предыдущие годы деньги. Вот так…

И это далеко не единичный случай, когда информация распространяется по “сарафанному радио”. Такое же безобразие творится с начислением пенсий. Кто-то что-то сказал, пенсионер мчится в пенсионный фонд, там подтверждают, что положен перерасчет и т. д.

Пенсионер сам должен знать и подать заявление и документы на перерасчет пенсии. За информирование пенсионеров никакая организация не отвечает. Это безобразие со стороны государства – наживаться на незнании официальных источников информации пенсионерами.

Мы живем в век информационных технологий. Неужели нельзя сделать нужную информацию более доступной? Социальные баннеры на улице, распространение через соцсети с официальных аккаунтов гос. органов, объявления в банках, на почте, в магазинах и поликлиниках. Или экономить государственный бюджет получается только на пенсионерах?

Программа помощи в изучении денежных вопросов для пенсионеров должна в обязательном порядке включать следующие пункты:

- Информирование всеми возможными способами о льготах по налогам, коммунальным платежам и положенном пересчете пенсий, об изменениях в налоговом и пенсионном законодательстве.

- Бесплатные семинары и онлайн-курсы по финансовой грамотности, на которых стоит уделить время таким вопросам, как:

- правила грамотного пользования дебетовыми и кредитными банковскими картами;

- способы обмана граждан финансовыми мошенниками;

- интернет-мошенники и как не попасться на их уловки;

- оплата покупок, счетов через интернет;

- способы расчета риска при кредитовании;

- современные инструменты сохранения накопленных денег от инфляции и приумножения их для своих детей и внуков.

Считаю простой отговоркой, что сложно до пенсионеров донести нужную информацию, потому что они не владеют новыми информационными технологиями на должном уровне. У каждого есть мобильный телефон, многие общаются в соцсетях, приходят почтальоны с пенсией, соцработники и врачи из поликлиники. Все можно сделать, было бы желание.

Со школьниками никакие отговорки вообще не проходят. Это самые доступные для получения информации люди.

В первую очередь, нам, родителям, надо уяснить одну простую мысль – учить ребенка обращаться с деньгами надо с самого раннего возраста. Это необязательно начинать делать, когда у него появляются собственные средства (например, подарок бабушки). Разговоры о том, что нельзя бездумно тратить все заработанное на покупку дорогой игрушки или модных кроссовок, как у Пети, должны вестись в семье всегда.

Многие меня не понимают, но я своей старшей дочери плачу деньги за уборку дома. Карманных денег у нее никогда не было. Но есть подарки бабушек на праздники и заработанные собственным трудом наличные. А летом она уже трудилась копирайтером под моим чутким руководством. Вы думаете, что она тратит деньги на модные вещи? Только на самые необходимые. Например, на покупку телефона. Остальные копит на банковском депозите.

Дайте почитать своему ребенку книгу Бодо Шефера “Мани, или Азбука денег”. Он вместе с героями узнает, как заработать, сохранить и как приумножить деньги.

При подготовке материала к этой статье я изучила много сайтов, которые предлагают пройти онлайн-уроки дома или в школе. Они созданы при поддержке наших банковских структур и государственных органов. Они абсолютно бесплатные, польза очевидная.

Но, что я вижу на примерах школ моих дочерей (они учатся в разных учебных заведениях)? Нет абсолютно ничего. Почему? Что мешает подать заявку для школьников и провести уроки онлайн? Ответ – равнодушие.

Для неравнодушных учителей есть несколько интересных ресурсов:

- Проект ”Онлайн-уроки финансовой грамотности. Профессионалы финансового рынка придут в каждую школу”. Организатор проекта – Центральный банк РФ. Совместно с ним занятия ведут более 50 лекторов из банковских организаций, страховых компаний, университетов и государственных органов власти в режиме реального времени. Задают вопросы и отвечают на вопросы школьников.

- Очень интересный проект “Дружи с финансами” реализуется Минфином РФ. Партнерами выступают Банк России и крупнейшие банковские организации. Для детей информация подается в виде комиксов, видеороликов и тестов.

Заключение

Замминистра финансов РФ С. Сторчак одной из проблем нашего населения назвал отсутствие дисциплины и ответственности за риски. И я с ним соглашусь. Никакое образование не поможет, если не будут регулярно соблюдаться элементарные правила обращения с деньгами: учет собственных доходов и расходов, планирование семейного бюджета, экономия. Развить в себе эти навыки не сложно, но поймите, для чего вы это делаете.

Владимир Савенок в одной из своих книг написал, что в 99 % случаев он знает, для чего люди копят деньги:

Читайте также: