Что такое капитализация вклада в сбербанке на пенсионную книжку

Обновлено: 03.05.2024

Собираетесь открыть вклад, изучаете варианты и видите, что можно выбрать из двух вариантов — с капитализированной ставкой или без. Капитализация процентов на счёте по вкладу в Сбербанке — что это такое и кому она выгодна — расскажем в нашем материале.

Что такое капитализация

Капитализация — это прирост суммы вложений на величину рассчитанных за некоторое время процентов. Каждый расчётный период банк добавляет их к общему количеству денег на депозите. Сбережения и доходность вырастают.

В основе расчёта лежит сложная процентная ставка: процент начисляется на наращенный остаток каждый последующий период. Капитализация даёт вкладчику возможность получить больший доход.

В депозитах без наращивания ставки проценты насчитываются на первоначальный взнос и переводятся на отдельный счёт. Вкладчик может их снять. В основе расчёта лежит простая процентная ставка, когда процент начисляется только на основной остаток.

На сайте Сбербанка приводятся ставки, исчисленные для капитализированного процента и без него.

Как видно из таблицы, эффективная ставка выше в случае размещения вклада с капитализацией процентов, чем без неё.

Виды капитализации вкладов

Капитализация происходит помесячно, поквартально, каждый год или по договору — когда банк и клиент договариваются об иных сроках присоединения процентных доходов. Чем меньше срок, тем более быстрыми темпами растёт доход, поскольку увеличение основной суммы происходит чаще.

Для оценки доходности вложений используют эффективную процентную ставку, которая показывает, сколько составит итоговая ставка за всё время, пока деньги находятся в отделении банка.

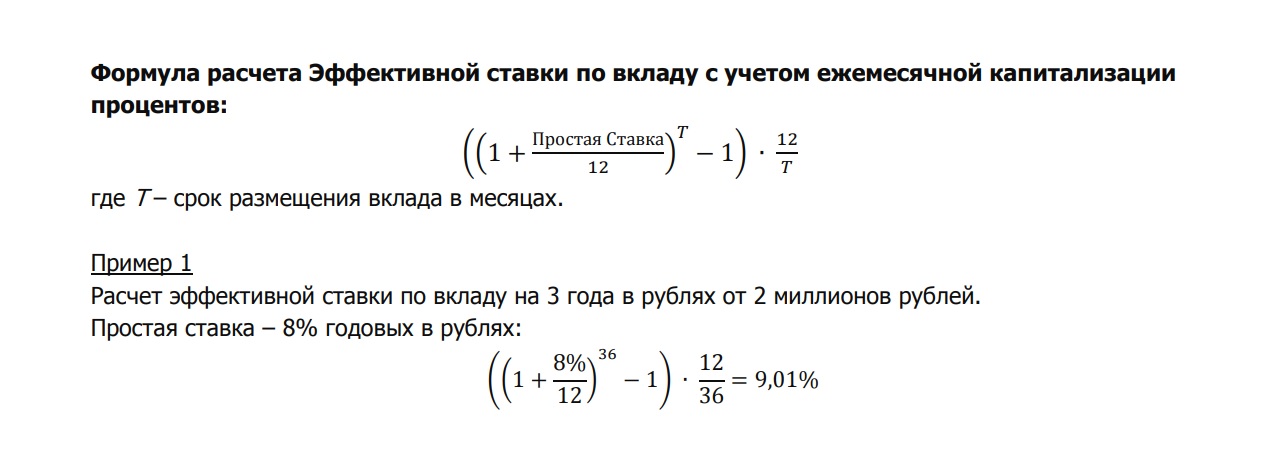

Для вычисления эффективной процентной ставки с капитализацией каждый месяц применяют формулу:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8 % годовых;

- капитализация — ежемесячно.

Вычисление эффективной процентной ставки:

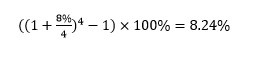

Для расчёта эффективной ставки с капитализацией дохода по кварталам используют формулу:

- взнос — 10 тысяч рублей;

- срок — 1 год;

- процент — 8% годовых;

- капитализация — поквартально.

Рассчитаем эффективную процентную ставку:

Итоговый процентный доход за год с наращением помесячно получился выше на 0,06 %, чем для вклада с ежеквартальным наращением. В первом примере выгода 830 рублей за год, во втором — 824 рубля. Если размещать деньги на больший срок, то и доход получится больше.

Определим доходность по той же ставке для вклада без капитализации:

10000*8%/100% = 800 рублей.

По каким вкладам в Сбербанке есть капитализация

По всем этим видам депозитов вкладчик может сам определить условия: нужна ему капитализация или нет. Достаточно сказать о своём решении в момент оформления договора в отделении банка или проставить галочку рядом с соответствующим пунктом при размещении депозита онлайн.

По истечении времени договора клиент может его продлить.

Условия, позволяющие увеличить ставку:

- депозиты, заключённые онлайн, имеют ставки выше, чем заключённые в отделениях банка;

- срок — для более длительного времени размещения выше процент;

- взнос — чем крупнее сумма, тем выше ставка.

Пенсионная карта

Особые условия по капитализации Сбербанк предлагает пенсионерам. Пенсионеру не обязательно открывать вклад, чтобы получать капитализацию процентов, достаточно оформить пенсионную карту для зачисления пенсии. Для её получения надо обратиться в отделение банка. За её обслуживание не берётся плата. Клиенты пользуются картой: вносят дополнительные суммы, снимают деньги, а также получают доход. Минимальная сумма, которая должна остаться — 1 рубль. Однако процент по карте будет ниже, чем для других видов вкладов, — 3,5 % годовых.

Нужна ли капитализация процентов по вкладу

Капитализация даёт шанс получить увеличенный доход в сравнении со вкладом с обычной ставкой, однако имеет свои нюансы. Когда заключаете договор, изучите все пункты.

Когда капитализация выгодна

Если вы располагаете лишней суммой и знаете, что она не понадобится в течение определённого срока — оформляйте капитализацию.

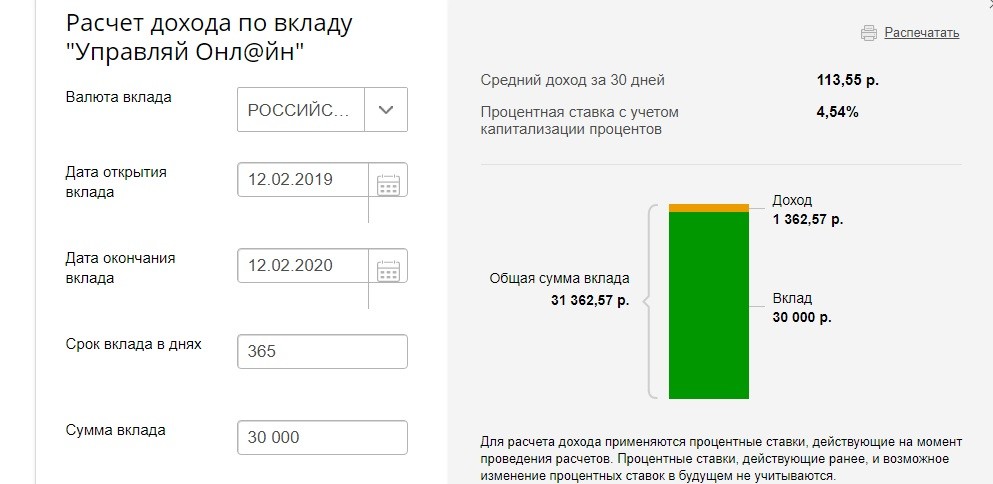

- сумма взноса — 30 тысяч рублей;

- без дополнительного пополнения;

- без возможности частичного снятия:

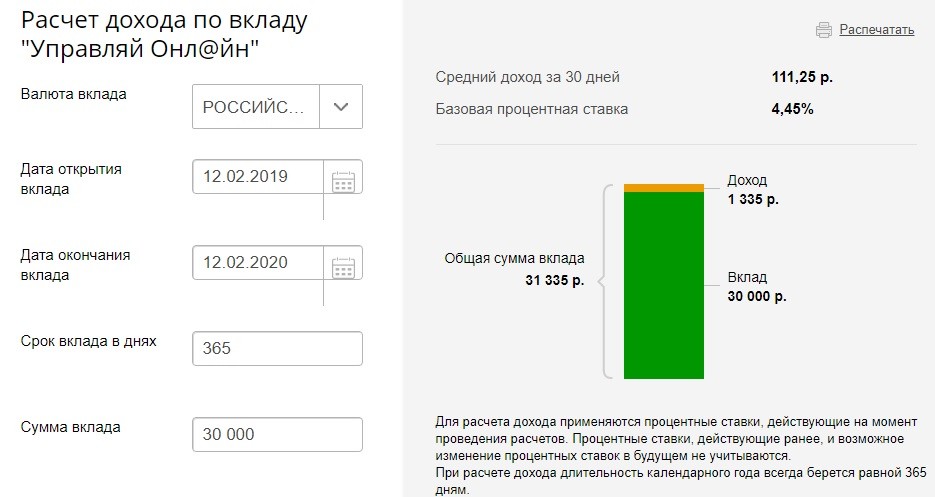

Возьмём тот же вклад, но без ежемесячного наращения процентов.

Ежемесячная доходность будет увеличиваться при наращении процентов, а значит, и годовая доходность тоже вырастет.

Когда от капитализации лучше отказаться

Денег на счету мало или вы знаете, что сбережения понадобятся — положите средства на вклад с обычной ставкой, не наращенной. Рассчитанные проценты банк будет перечислять на другой счёт, с которого их можно снять в удобное время.

Если вам понадобится срочно снять средства со вклада с капитализацией, придётся расторгнуть договор. При этом доход будет меньше, что заранее оговаривается банком. Как правило, это ставка текущего счёта за неполный месяц нахождения средств во вкладе.

Капитализация увеличивает сбережения. Однако если клиент планирует ежемесячно снимать некоторую сумму, то лучше выбрать вклад с обычной ставкой. Если физическое лицо выбирает депозит с капитализацией, то сумма должна оставаться неприкосновенной.

Вклады, которые сравнимы с уровнем инфляции или превышают его, приносят доход, потому пользуются большой популярностью среди тех, для кого прибыльность и безопасность вложений являются приоритетом.

Доход формируется за счёт начисления и выплаты процентов. В данной статье рассмотрен вопрос о том, что такое капитализация вклада в Сбербанке и других финансовых учреждениях.

Как начисляются и выплачиваются проценты по вкладу?

Начисление и выплата процентов по вкладу могут производиться как в конце срока его действия, так во время действия договора между вкладчиком и банком, это оговаривается в условиях, на которых размещаются денежные средства.

Если же начисленные проценты не выплачиваются, а присоединяются к сумме депозита, то каждое последующее начисление процентов будет осуществляться на увеличивающуюся сумму денежных средств. Выплата денежных средств с начисленными процентами осуществляется в конце срока.

Начисление процентов при их капитализации происходит с определённой периодичностью. При этом если итоговый доход разделить на первоначальную сумму вклада (при условии, что депозит не пополнялся и с него не снимались денежные средства), то результат, выраженный в процентах (эффективная процентная ставка), будет выше номинального. То есть сложные проценты принесут вкладчику больший доход, чем простые.

Доходность вкладов с капитализацией процентов

Для наглядности рассмотрим гипотетический пример двух вкладов, размещённых на год под 10% годовых, каждый в сумме 100 тысяч рублей. По обоим депозитам начисление процентов происходит ежемесячно, но по первому они выплачиваются, а по второму капитализируются.

По первому вкладу ежемесячно будет начисляться сумма, равная 1/12 от годовой процентной ставки, то есть 100 000 * 10% / 12 = 883 рубля 33 копейки. Эти средства после начисления выплачиваются, потому за год доход составит 10 тысяч рублей, то есть ровно 10% от суммы вложенных денежных средств.

При капитализации картина будет выглядеть иначе. Динамика увеличения суммы вклада при капитализации процентов представлена в таблице. Для простоты допустим, что размер начисляемых процентов одинаков и не зависит от количества дней в году.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Таблица 1

| Месяц | Сумма вклада на начало месяца, руб. | Сумма начисленных процентов | Сумма вклада на конец месяца, руб. |

|---|---|---|---|

| 1 | 100000,00 | 883,33 | 100883,33 |

| 2 | 100883,33 | 891,13 | 101774,46 |

| 3 | 101774,46 | 899,00 | 102673,46 |

| 4 | 102673,46 | 906,94 | 103580,40 |

| 5 | 103580,40 | 914,96 | 104495,36 |

| 6 | 104495,36 | 923,04 | 105418,40 |

| 7 | 105418,40 | 931,19 | 106,349,59 |

| 8 | 106349,59 | 939,42 | 107289,01 |

| 9 | 107289,01 | 947,72 | 108236,73 |

| 10 | 108236,73 | 956,09 | 109192,82 |

| 11 | 109192,82 | 964,53 | 110157,35 |

| 12 | 110157,35 | 973,05 | 111130,40 |

Из приведённой таблицы видно, что начисленная сумма процентов нарастает каждый месяц, поскольку это начисление производится на растущую сумму. В итоге доход по вкладу с капитализацией для данного примера составил немногим более 111 130 рублей, что эквивалентно эффективной ставке немногим более 11%.

Этот пример показателен тем, что даже при номинальной процентной ставке 10% разница в доходах при начислении простых и сложных процентов весьма невелика и составляет 1 тысячу рублей (1% от суммы депозита).

Чем чаще происходит начисление, тем выше конечный доход. Он заметно возрастает и при увеличении срока размещения депозита до нескольких лет.

С учётом того, что максимальные процентные ставки предлагаются, как правило, для депозитов, размещаемых на срок в пределах одного года, и сами значения ставок по состоянию на февраль 2018 года в основной своей массе находятся в диапазоне 5-8%, эффект от капитализации процентов будет ещё ниже, чем в приведённом примере.

Некоторые аналитики в шутку отмечают, что основным преимуществом вкладов с капитализацией процентов является экономия времени клиентов, которым не надо заботиться о ежемесячном снятии процентов, поскольку они получают их вместе с денежными средствами в конце срока вклада.

Капитализация вклада в Сбербанке позволяет выгодно сохранить свои деньги, имеющиеся в избытке. Некоторые люди предпочитают хранить сбережения дома под матрасом. Но является ли это целесообразным?

Деньги пылятся и представляют собой мертвый груз, они не прокручиваются и не участвуют в делах, поэтому не принесут дополнительно ни копейки. Не рискованно ли деньги хранить дома? Может быть, гораздо надежнее хранить их в банке в этом надежно защищенном и охраняемом заведении? При этом свои деньги удастся не только сохранить, но и приумножить. Есть люди, которые депозиты оформляли уже не раз. Другие же сталкиваются с этим впервые. Зачастую именно они совсем не понимают: что такое капитализация процентов по своему собственному вкладу.

Особенности капитализации процентов

Если обратиться в Сбербанк по поводу того, чтобы сохранить, да еще и увеличить, свои сбережения, то это финансовое учреждение предложит клиенту 2 варианта развития событий. Можно:

- оформить вклад и подключить капитализацию процентов, производимую каждый месяц;

- оформить вклад и получать с него проценты каждый месяц.

Подробнее рассматривая второй вариант, становится понятно, что благодаря ежемесячным процентам счет пополнится и имеющаяся сумма увеличится. В первом же случае все несколько иначе. Там проценты насчитываются по-другому. Речь идет о причислении дохода, который был получен к расчету за следующий месяц.

Пример расчета

Если клиент вложил 10 тыс. рублей, то за месяц он заработал 100 рублей. В обычном случае за следующий месяц человек должен получить такую же сумму – 100 рублей. Но благодаря капитализации сумма вырастет и составит 101 рубль. Проценты начисляются уже не на сумму в 10 тыс. рублей, а на 10100. Произведя несложные расчеты, становится понятно, что доход за третий месяц будет таким 102,1 руб.

Вклад с ежемесячной капитализацией является наиболее выгодным вариантом. Но клиент должен соблюдать условие, оформляя его. Нельзя забрать деньги ранее, чем окончится время депозита. Финансовое учреждение свободно пользуется средствами вкладчика долгий период и за это предлагает тому капитализацию. Процентная ставка по депозиту также будет большей, если клиент выберет капитализацию.

Сроки вкладов

Можно оформить депозит с капитализацией на месяц, квартал, год, а также различные промежуточные сроки, зафиксированные договором.

Большая процентная ставка

Есть несколько критериев, благодаря которым процентная ставка увеличится сильнее:

- счет в валюте, на ставку от 0,65% могут рассчитывать те, кто имеет вклады в европейской и американской валюте;

- длительность депозита;

- сумма депозита (чем выше, тем больше процентная ставка);

- открытие через свой личный кабинет в интернете или в отделении банка, то есть имеет значение место открытия.

Капитализация вклада в Сбербанке, что это? Разобраться в этом несложно. Можно воспользоваться калькулятором, имеющимся на сайте, чтобы выбрать оптимальное для себя предложение от банка. Нужно лишь внести данные о предполагаемой сумме и сроке.

Возможна ли капитализация без вклада?

Не все люди с легкостью готовы оформить депозит. Ведь если их финансовое положение ухудшится, то они не смогут сию минуту снять свои деньги. Но можно и не оформлять пополняемый депозит, и при этом приумножать свои средства, а также качественно их сохранить. Есть дебетовая карта с весьма выгодными условиями. На неснижаемый остаток каждый месяц идет начисление процентов. Из чего формируется этот остаток:

- проценты за предыдущий период;

- имеющиеся на карте средства;

- пополнения.

Некоторые подводные камни

Карты с процентами на остаток, который нельзя снижать предлагают оформить разные банки. Но, прежде чем воспользоваться каким-либо предложением, особенно чрезвычайно выгодным нужно учесть, что финансовые учреждения заботятся о своей выгоде. Поэтому неспроста предлагают весомые процентные ставки вплоть до 13,5%. Подобные карты могут быть очень дорогостоящими в обслуживании, у них впечатляющий минимальный остаток, установлен определенный объем трат денег в месяц и т. д.

Можно оформить депозит с довольно выгодными условиями, не прибегая к капитализации. Также можно хранить в Сбербанке свои средства и без депозита. Вкладчикам не нужно бояться обращаться в банк с целью открытия вклада. Даже если финансовое учреждение обанкротится, вернуть свои деньги назад все равно будет можно.

Важно понимать, что капитализация процентов по вкладам Сбербанка – это способ увеличить доходность при сохранении ставки. Услуга не является платной и предусмотрена по каждому депозиту. Чтобы достичь максимальной финансовой выгоды, необходимо четко понимать механизм капитализации и суть расчета процентов на сумму вложения.

Что такое капитализация процентов

Стандартные условия предполагают, что начисляемые на сумму вклада проценты поступают на отдельный счет или сразу на пластиковую карточку. При капитализации начисления переводятся на депозит, увеличивая его размер. Таким образом, первоначальный вклад растет, и при сохранении ставки доходность становится более эффективной.

Суть этого понятия можно объяснить простыми словами на примере. Предположим, клиент положил на депозит 100 рублей, и в конце расчетного периода получил 10 рублей процентов. Если условия договора предполагали капитализацию, полученные 10 рублей переводятся на счет, увеличивая первоначальную сумму с 1000 рублей до 1010 рублей. В течение следующего периода проценты будут начисляться на 1010 рублей, принося больший доход.

Капитализация – цикличная операция. Независимо от регулярности начисления дохода по договору он сразу переводится на счет депозита, если иное не предусмотрено условиями.

Виды капитализации

Классификация капитализации зависит от регулярности начисления процентов:

- Ежемесячная – перевод полученных процентов на счет вклада по окончании месяца.

- Ежеквартальная – перевод раз в три месяца.

- Полугодовая.

- Ежегодная.

Таким образом, вид капитализации изначально определен условиями банковского продукта. Изменить их нельзя. В ряде случаев возможно установить иные временные рамки, по договоренности с банком. Например, при внесении более крупной суммы или открытия нескольких вкладов. Однако на такие условия можно рассчитывать не всегда.

Расчет доходности

Если вкладчик остановил выбор на тарифе с капитализацией, он может подсчитать предполагаемую доходность депозита с помощью калькулятора на сайте банка. Для верного расчета необходимо ввести следующие показатели:

- сумму первого взноса;

- срок хранения;

- объем дополнительных взносов (если они предусмотрены тарифом);

- объем частичных снятий (при возможности);

- режим распоряжения процентами;

- прочие условия тарифа, от которых зависит доходность.

Эффективность капитализации зависит от периодичности получения дохода на вложения. Чем чаще увеличивается базовая сумма, тем выше финансовая выгода. Поэтому ежемесячная выплата намного выгоднее, чем ежегодная или ежеквартальная.

Произвести расчет можно не только через онлайн-калькулятор, но и вручную. Однако вычисление сложных процентов процесс сравнительно кропотливый, требующий учета сразу нескольких переменных.

Для примера рассмотрим две формулы, подходящих для расчета ставки с ежеквартальной капитализацией и с ежемесячной.

Доходность депозитов с ежеквартальным начислением высчитывается иначе:

Если обратить внимание на ставки, можно отметить, что базовая ставка и итоговый процент доходности различны. Эти понятия нужно понимать, знакомясь с условия по банковским вкладам на сайте Сбербанка.

Для кого выгодны вклады с капитализацией

Депозиты с капитализацией – это инструмент, заставляющий деньги вкладчика работать на него в полном объеме и приносить прибыль. Значит, их использование выгодно гражданам, планирующим долгосрочные накопления. Правильно подобрав тариф, со временем можно увеличить внесенную на депозит сумму, как раз благодаря сложному проценту.

Если цель вложения – извлечение прибыль за минимальный срок, эффективность снижается. В данном случае услуга даст результат, если период выплаты процентов меньше, чем общий срок хранения средств на счете. На примере: вклад на 3 месяца, начисление на депозит – раз в месяц. Каждый 30 дней базовая сумма вклада будет увеличиваться, как и итоговая доходность. Ежеквартальная капитализация результата не принесет вовсе – в момент перевода процентов на основной счет депозита, вкладчик снимает деньги.

Еще одно удобство капитализации – операция проводится полностью автоматически. Клиенту не нужно проводить ее вручную через отделение банка или в онлайн-кабинете. Деньги работаю сами по себе.

Обзор вкладов от Сбербанка

Рассмотрим, какие вклады с капитализацией Сбербанк предлагает в 2019 году. С помощью сравнительной таблицы потенциальные клиенты смогут подобрать для себя наиболее подходящий вариант.

*В таблице указаны ставки, которые будут действовать при открытии депозита через кабинет Сбербанк Онлайн. Если вклад оформлен в офисе, проценты по нему станут ниже примерно на 0,15%.

Пенсионерам банк предложит несколько иные условия, где минимальная ставка выше, чем указанная в сводной таблице.

Капитализация по вкладам – это всегда прибыльно. Такой метод управления финансами позволит получать проценты на проценты, реализовав самый выгодный способ заработка, когда деньги делают деньги. Если физическое лицо преследует цель наладить пассивный доход в надежном банковском учреждении, открыв счет в рублях или валюте, Сбербанк станет оптимальным партнером в краткосрочной либо долгосрочной перспективе.

Читайте также:

- У всех ли одинаковая пенсия

- Какой закон вступил в силу с 1 января 2015 года в результате пенсионного реформирования

- Сколько нужно баллов для выхода на пенсию мужчине 1962 года рождения

- Инвалидность по зрению критерии 2020 взрослые два глаза сколько пенсия

- Как материнский капитал перевести на пенсию матери