Агентство пенсионного страхования что это такое

Обновлено: 17.05.2024

В Российской Федерации действует система обязательного пенсионного страхования (ОПС), а пенсионное обеспечение гарантировано всем гражданам нашей страны. Учет пенсионных прав всех россиян осуществляется с помощью системы персонифицированного учета, где на индивидуальном лицевом счете гражданина фиксируются все данные о его трудовой деятельности. Мы все являемся участниками данной системы, в подтверждении чего имеем документ ОПС — страховое пенсионное свидетельство.

Ключевыми участниками системы ОПС являются страхователи, осуществляющие уплату страховых взносов за себя и за своих сотрудников. За счет данных платежей формируется бюджет ПФР, основной статьей расхода которого является выплата пенсий и социальных выплат.

Обязательное пенсионное страхование — что это такое?

ОПС — комплекс мер, организованных государством в правовой и экономической сферах, направленных на возмещение гражданам части заработка после их выхода на заслуженный отдых.

Другими словами, в России пенсионное обеспечение гарантировано. Каждому из нас предстоит формировать свои пенсионные права и свою будущую выплату в этой системе. Выплата денежных средств от государства осуществляется после наступления страхового случая, а именно:

Граждане — участники системы ОПС являются застрахованными лицами. К ним относятся также работодатели, уплачивающие страховые взносы за своих сотрудников. Главной фигурой выступает сам ПФР, контролирующий и управляющий пенсионными денежными средствами.

Персонифицированный учет

Основой формирования будущей пенсии в системе ОПС являются страховые взносы, уплачиваемые работодателем за работника на протяжении его трудовой деятельности. Этот страховой принцип действует в нашей стране с 2002 года.

Стать участником системы ОПС просто: для этого необходимо зарегистрироваться в системе персонифицированного учета.

Система такого учета появилась в России в 1997 году. С ее созданием изменилось качество управления средствами ПФР и была упрощена процедура назначения выплат.

- регистрировать основные данные застрахованного лица;

- отмечать поступления страховых платежей от работодателей;

- фиксировать данные о месте работы и периоде трудовой деятельности (включая сведения о занятости по совместительству);

- определять количество накопленных баллов для расчета будущей пенсии;

- самостоятельно контролировать состояние своего лицевого счета.

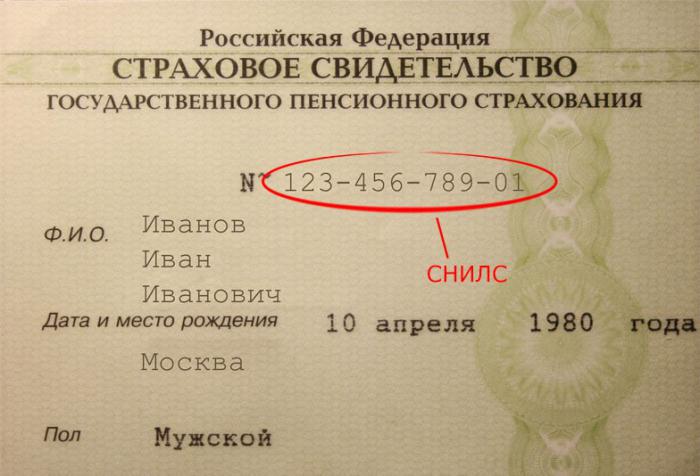

Специалисты ПФР осуществляют регистрацию всех российских граждан, даже детей и подростков, а также иностранных граждан и лиц без гражданства. Результатом регистрирования является открытие для гражданина индивидуального лицевого счета и присвоение ему уникального номера — СНИЛС.

Страховой номер индивидуального лицевого счета (СНИЛС)

Сам номер лицевого счета представлен непосредственно на пластиковой карте зеленого цвета, именуемой свидетельством пенсионного страхования, где также отражены личные данные гражданина, включая фамилию, имя, отчество, дату и место его рождения.

СНИЛС — это страховой номер индивидуального лицевого счета в системе ОПС. Страховое свидетельство представляет собой документ, подтверждающий регистрацию гражданина в данной системе. Дата такой регистрации отображается в нижней строке СНИЛС.

Именно по данному номеру работодатель будет производить платежи в ПФР на формирование будущей пенсионной выплаты своего сотрудника. Здесь же будет фиксироваться информация о стаже и зарплате гражданина, а также данные о его пенсионных накоплениях.

- формирования регистров льготников для получения государственных услуг и льгот;

- возможность получать государственные и муниципальные услуги в электронном виде;

- представление меньшего количества документов для получения услуг;

- накопление своих пенсионных прав для расчета будущей выплаты.

Учитывая все возможные случаи применения СНИЛС, он является необходимым документом как для взрослых, так и для детей.

Как и где получить СНИЛС?

Существует два способа присвоения СНИЛС:

При устройстве на работу специалист отдела кадров отправляет данные о гражданине, не имеющем лицевой счет в системе ОПС, а также заполненную им анкету застрахованного лица в территориальное управление ПФР в течение 14 дней. Далее на протяжении 21 дня ПФР осуществляет регистрацию гражданина и подтверждает регистрацию документом АДИ-РЕГ. Начиная с 1 апреля 2019 г. выдача пластиковых страховых свидетельств прекращена.

Также можно лично обратиться в ПФР по месту регистрации или фактического проживания, имея на руках паспорт для заполнения анкеты (ее можно заполнить заранее, скачав бланк с интернета). В течение 21 дня будет присвоен СНИЛС.

Стоит отметить, что для получения СНИЛС ребенку его родители должны обратиться в клиентскую службу ПФР с собственным паспортом и документом о рождении ребенка. После 14 лет дети, имея паспорт, могут обратиться в ПФР самостоятельно.

Субъекты пенсионного страхования

Основными фигурами системы ОПС являются:

- застрахованные лица (граждане, прошедшие регистрацию и получившие СНИЛС);

- страхователи (работодатели, перечисляемые страховые взносы за себя и за своих сотрудников);

- главный страховщик — ПФР.

Застрахованными лицами могут быть россияне, работающие на территории нашей страны и за ее пределами, а также иностранцы, постоянно или временно пребывающие в России, и лица без гражданства. Определяющим фактором здесь является уплата страховых взносов в российский ПФР.

К страхователям могут относиться лица, осуществляющие выплаты физическим лицам (организации, предприятия), а также лица, занимающиеся индивидуальной деятельностью (адвокаты, нотариусы, частные предприниматели). Следует знать, что в случае отнесения работодателя к нескольким категориям, уплату страховых платежей он производит по каждому основанию.

Обязательное страхование осуществляется непосредственно ПФР. Вместе с территориальными органами на местах он представляет целую систему управления пенсионными средствами. По всем обязательствам ПФР дополнительную ответственность берет на себя государство. В качестве страховщика может еще выступать и негосударственный пенсионный фонд (НПФ), но только по формированию накопительной выплаты.

Права и обязанности страховщика, страхователя и застрахованного лица

Все участники отношений в системе ОПС имеют установленные законом права, обязанности и определенную ответственность.

Застрахованные лица могут:

- получать у своего страхователя необходимые сведения о начислении страховых взносов;

- уплачивать дополнительные взносы на накопительную пенсию;

- контролировать состояние своего счета путем получения выписки из индивидуального лицевого счета.

Для реализации своих прав они обязаны получить СНИЛС, своевременно сообщать в органы ПФР об изменениях сведений на индивидуальном счете, соблюдать условия назначения страховой выплаты.

Страхователи имеют право участвовать в управлении ОПС, а также бесплатно получать в ПФР необходимую информацию о тарифах страховых взносов и о произошедших изменениях в законодательстве в части определенной им ответственности.

К обязанностям страхователя относятся:

- регистрация в качестве такового в ПФР;

- уплата страховых взносов (включая дополнительные) вовремя и в полном объеме;

- представление страховщику необходимых документов для ведения персонифицированного учета.

Основные права страховщика заключены в исполнении функций:

- контроля (осуществление проверок работодателей на предмет правильности начисления и уплаты страховых платежей, получение необходимой информации от налоговых органов);

- управления (обмениваться информацией с государственными и местными органами на бумажных и электронных носителях, представлять интересы застрахованных лиц перед работодателями, получать возмещение в пользу граждан в установленном законом порядке при формировании ими пенсионных накоплений).

Для эффективной работы всей системы страховщик обязан:

- своевременно назначать и уплачивать страховые и накопительные пенсии;

- составлять проект бюджета ПФР и обеспечивать его исполнение;

- вести учет средств ОПС и использовать их только по назначению.

Формирование страховой и накопительной пенсии

В России граждане имеют право выбора формирования только страховой пенсии или часть средств переводить в накопительную пенсию. До 2016 года такую возможность имели все граждане 1967 года рождения и моложе. В настоящее время это право предоставлено только вновь поступающим на работу и только в течение первых пяти лет их трудовой деятельности.

В зависимости от выбранного варианта общий тариф страховых платежей в размере 22% будет распределяться следующим образом:

- при формировании страховой пенсии: 6% на выплату базовой (фиксированной) суммы нынешним пенсионерам и 16% на формирование будущей страховой выплаты самого гражданина;

- при формировании страховой и накопительной пенсии: 6% на финансирование фиксированной выплаты, 10% на выплату будущей страховой суммы и 6% на выплату накопительной суммы.

При выборе варианта пенсионного обеспечения следует знать, что накопительная выплата не индексируется государством. Инвестирование пенсионных накоплений может принести как прибыль, так и убытки, что отразится на сумме будущей пенсии.

Также законом о № 435-ФЗ от 16.12.2019 г. был продлен мораторий (заморозка) на формирование пенсионных накоплений из взносов по ОПС, поэтому сейчас это можно делать только по программе софинансирования пенсии и путем направления средств материнского капитала.

Уплата страховых взносов на обязательное пенсионное страхование

Для страхователей законодательно определен порядок уплаты страховых платежей в ПФР — каждый месяц не позднее 15 числа, следующего за отчетным. Данный срок может быть перенесен только в случае, если это число выпадает на выходной или праздничный день. Тогда последним днем уплаты взносов будет считаться ближайший к нему рабочий день.

При начислении взносов на ОПС определена предельная величина заработной платы, с которой происходит оплата. Если доход превышает данную величину, то предусмотрены еще 10% тарифа. При исчислении же платежей по дополнительному тарифу при наличии льготных рабочих мест ограничение базы не действует.

Кроме того, ежеквартально работодатель предоставляет единую форму отчетности:

- не позднее 15 числа второго месяца, следующего за отчетным периодом, для подачи в бумажном виде;

- не позднее 20 числа второго месяца — для подачи в электронном виде (в организациях с численностью сотрудников более 25 человек используется электронно-цифровая подпись).

С 1 апреля 2016 года введена дополнительная ежемесячная форма отчетности для выявления факта работы застрахованных лиц и проведения своевременного перерасчета их пенсии.

Неуплата страховых взносов в полном объеме или некоторой их части является нарушением прямой обязанности страхователя и влечет за собой наложение штрафа.

Тариф страховых взносов в 2021 году

Тариф платежей в ПФР на обязательное страхование в 2021 году составляет 22%. Предельная заработная плата для исчисления взносов на настоящий момент равна 1465000 рублей.

По-прежнему дополнительный тариф для страхователей, имеющих льготные рабочие места, составляет в 2021 году:

Если же страхователь провел аттестацию рабочих мест, то по ее результатам устанавливается определенный класс условий труда и размер дополнительных тарифов страховых взносов.

С 2018 года изменился порядок перечисления средств по ОПС, в связи с передачей полномочий по учету пенсионных взносов Федеральной Налоговой службе (ФНС). В связи с этим страхователи сами за себя (ИП, адвокаты и др.) перечисляют страховые взносы в фиксированном размере — в 2021 году это 32448 рублей в текущем году.

С начала 2016 года изменились коды бюджетной классификации для уплаты страховых платежей индивидуальными предпринимателями, а по пеням и процентам — для всех категорий плательщиков.

Бюджет Пенсионного фонда РФ: за счет чего формируется и на что расходуется

ПФР является самостоятельным внебюджетным фондом, его денежные средства не включены в состав федерального бюджета и расходуются только на выполнение пенсионных обязательств.

При составлении бюджета на финансовый год главным является принцип сбалансированности доходов и расходов. Данный документ утверждается Президентом РФ по представлению Правительства.

Формирование бюджета ПФР осуществляется за счет:

- страховых платежей, пеней и штрафов;

- межбюджетной финансовой помощи из федерального бюджета;

- прибыли от вложения временно свободных денежных средств;

- добровольных взносов от физических и юридических лиц;

- средств пенсионных накоплений тех лиц, которым назначена срочная выплата.

Средства ПФР имеют целевое назначение. В случае необходимости осуществления расходов, не предусмотренных бюджетом на определенный финансовый год, вносятся поправки в соответствующий бюджет согласно закону. Основными целями расходования средств бюджета ПФР являются:

- выплата страховой и накопительной пенсии;

- доставка пенсионных сумм;

- финансовое обеспечение текущей деятельности ПФР;

- уплата взносов в фонд гарантирования пенсионных накоплений.

Расходы ПФР могут и превышать имеющиеся средства, что наблюдается в последние годы. Происходит это в том числе по причине неуплаты начисленных страховых взносов работодателями. Для компенсации таких расходов производятся дотации из бюджета РФ для покрытия дефицита.

В жизни обязательно наступает момент, когда человек утрачивает способность трудиться. Не так уж важно, в силу каких причин это происходит, то ли из-за наступления почтенного возраста, то ли трудоспособность была утрачена вследствие болезни, но самостоятельное изыскание средств к существованию становится проблематичным. Именно на этот случай государственными органами Российской Федерации предусмотрена система пенсионного страхования.

Какая она бывает и что нужно знать каждому гражданину по этому вопросу? Давайте разбираться.

Обязательное пенсионное страхование

На сегодняшний день пенсионная система чуть ли не единственная в России, которая претерпевает изменения практически ежегодно. Тем не менее основным видом было и остается обязательное государственное пенсионное страхование — система государственных выплат трудовой пенсии гражданам, утратившим способность трудиться. Накопление денежных средств для осуществления таких выплат осуществляется за счет работодателей, производящих ежемесячные отчисления в Пенсионный фонд.

Правовое регулирование

Страховщик

На основании законодательства РФ пенсионное страхование в России осуществляется страховщиком, который может быть как государственным (ПФР), так и негосударственным.

Государственным страховщиком является ПФР (Пенсионный фонд России), имеющий разветвленную сеть территориальных отделений, составляющий между собой единый целостный механизм.

Наряду с ПФ РФ страховщиками по ОПС могут также выступать и негосударственные ПФ, деятельность которых строго контролируется и регулируется законодательно. Федеральными законами РФ четко определяется порядок формирования пенсионных накоплений, возможность их инвестирования, порядок выплат, а также суммы и сроки страховых взносов. Независимо от статуса страховщика, он имеет как права, так и обязанности.

- требовать от налоговых органов предоставления информации о застрахованных лицах и страхователях (включая конфиденциальную информацию), если это является необходимым для осуществления обязательного пенсионного страхования;

- проводить проверки, связанные с начислением, выплатой и перерасчетом страхового обеспечения, получать сведения индивидуального учета застрахованных;

- в случае выявления нарушений требовать от руководителей предприятий самостоятельного их устранения;

- производить возврат сделанных страховых взносов обратно страхователям в том случае, если не представляется возможным установить, за каких именно застрахованных лиц они уплачены;

- производить самостоятельное управление средствами ПФ РФ, а также контролировать законность их расходования.

- проводить бесплатные консультации и своевременно информировать о нововведениях в сфере пенсионного страхования;

- вести банк данных страхователей и физлиц, участвующих в системе ОПС на добровольной основе;

- производить расчет и обеспечивать своевременную выплату трудовых пенсий и иных выплат, предусмотренных пенсионной системой РФ;

- осуществлять контроль за документацией в сфере пенсионного страхования, а также гарантировать целевое использование средств;

- производить регистрацию страхователей, а также снятие их с учета;

- формировать проект бюджет ПФ РФ и обеспечивать его исполнение;

- своевременно предлагать обоснование тарифа страховых отчислений, осуществлять качественный учет денежных средств и информировать всех участников процесса о своем финансовом состоянии.

Страхователь

Никакое пенсионное страхование было бы невозможно без еще одного участника процесса — страхователя, коим может являться организация, индивидуальный предприниматель либо физлицо, производящие ежемесячные отчисления в Пенсионный фонд.

- участвовать в ОПС через своих представителей;

- защищать свои права в суде;

- требовать у страховщика безвозмездного предоставления информации о размере страхового обеспечения, выплаченного тому застрахованному лицу, за которого он осуществлял страховые отчисления;

- своевременно получать от страховщика информацию об изменениях законодательства в сфере ОПС.

- перечислять страховые взносы в ПФ своевременно и в наиболее полном объеме;

- немедленно устранять нарушения, выявленные в ходе проверок;

- предоставлять в ПФ документы для обеспечения ведения персонализированного учета и своевременного расчета страхового обеспечения.

Застрахованное лицо

Граждане России, иностранцы или лица без гражданства, временно или постоянно живущие на территории РФ, которые, согласно законодательству, имеют право на обязательно пенсионное страхование, относятся к категории застрахованных лиц.

- своевременно и в достаточном объеме получать выплаты ОПС, формируемые за счет денежных средств ПФ РФ;

- отстаивать права в суде;

- по первому требованию получать информацию о количестве отчислений в ПФ и своевременности их уплаты.

- предъявлять в качестве основания для начисления пенсии документы, содержащие исключительно достоверные сведения;

- своевременно сообщать страховщику о любых изменениях, способных повлиять на размер и порядок выплаты страховых взносов.

Страховое свидетельство обязательной системы ПС

Чтобы зафиксировать свое право на государственное пенсионное страхование, требуется получение специального страхового свидетельства, подтверждающего регистрацию застрахованного лица. Этот документ является уникальным для каждого участника пенсионной программы, по номеру лицевого счета в базу данных вносятся сведения обо всех взносах, произведенных работодателем на протяжении всей трудовой деятельности. Впоследствии это станет основанием для расчета и начисления трудовой пенсии.

Получить личное страховое пенсионное свидетельство можно в любом территориальном отделении ПФ РФ в течение месяца с момента обращения либо написав заявление по месту работы. Гражданин отвечает за свидетельство самостоятельно. После заключения с работником трудового договора страхователь снимает его копию либо переписывает номер, по которому и производятся отчисления.

Взносы на ОПС

Страховые взносы обязательного пенсионного страхования являются практически единственным источником пополнения ПФР, гарантирующим всем гражданам получение трудовой пенсии. Основой (базой) для начисления страховых выплат считается весь совокупный доход, подлежащий налогообложению. В общем случае взносы на пенсионное страхование исчисляются по ставке 22% от дохода, если общая сумма не превышает 670 тыс. р. Крайней точкой базы налогообложения считается 711 тыс. р. — доходы, превышающие эту сумму, страховыми взносами не облагаются. Налогом облагаются все суммы, полученные работником в результате трудовой деятельности: з/плата, премия, различные финансовые поощрения. Не облагаются налогом выплаты, являющиеся социальными компенсациями и гарантиями: дотации, пособия, компенсации, суммы, полученные по наследству, добровольные пожертвования, волонтерские сборы, выплаты гражданам иностранных государств и лицам, не имеющим гражданства.

Застрахованные добровольно

Кроме государственной системы ОПС, существует также социальное пенсионное страхование на добровольной основе, проводимое негосударственными пенсионными фондами. Обращаясь туда, гражданин принимает решение о необходимости дополнительного финансирования личной пенсии в будущем. Осуществлять такой вид страхования могут частные пенсионные фонды или негосударственные страховые компании. Чем же отличается страховое пенсионное страхование:

- имеется возможность выбора разнообразных страховых программ;

- можно самостоятельно выбрать ежемесячный или ежеквартальный характер выплат;

- клиент самостоятельно определяет размер денежных средств, которые будут выплачены по окончании действия договора;

- можно самостоятельно регулировать размер и порядок выплат.

Такой вид пенсионного страхования не является обязательным, договор заключается исключительно на добровольной основе. Он абсолютно не отменяет государственного пенсионного страхования, а является дополнением к нему.

Формирование накопительной пенсии

Сегодня пенсионное страхование предлагает гражданам разделение пенсии на две части: обязательную, за которую отвечает государство, и накопительную, передаваемую в управление негосударственным фондам. Переживать тут не стоит, деятельность НПФ тщательно контролируется государством. Такие фонды не только берут на себя обязательство сохранить пенсионные отчисления гражданина, но и обязуются их приумножить за счет инвестирования в различных сферах посредством управляющих компаний. Таким образом, по достижении пенсионного возраста гражданин вправе рассчитывать на солидные дивиденды.

Как управлять пенсией самостоятельно

Для того чтобы воспользоваться накопительной частью пенсии, нужно лично обратиться в негосударственный фонд пенсионного страхования или страховую компанию и заключить соответствующий договор (иметь при себе страховое свидетельство и паспорт). Также необходимо обратиться в территориальное отделение ПФ и написать заявление о переходе в НПФ.

Если выбранный фонд пенсионного страхования чем-то вас не устроил, вы имеете право перейти на обслуживание в другую компанию. Для этого нужно написать стандартное заявление и заключить договор с другим страховщиком. Сделать это можно ежегодно с 01.09 по 31.12, однако если до пенсионного возраста вам осталось 5 и менее лет, то вы утрачиваете такое право. Интересна накопительная часть пенсии еще и тем, что право на нее в случае смерти самого застрахованного лица переходит к правопреемникам, заявление об этом можно подать в НПФ в любое время.

Какой частью пенсии можно распорядиться

Вы сможете начать получать выплаты с этих накоплений на 5 лет раньше, чем наступит пенсионный возраст — женщины имеют право на это с 55 лет, а мужчины с 60 лет. Но до этого момента вам нужно решить, где эта часть пенсии будет храниться и какой доход принесёт.

Что делать с накопительной пенсией

Вы сами выбираете, где будут храниться ваши пенсионные накопления: можно доверить их Пенсионному фонду РФ или негосударственным компаниям — негосударственному пенсионному фонду (НПФ) или инвестиционной управляющей компании (УК).

Удобно отслеживать

Вы увидите ежегодное начисление вашего инвестиционного дохода в СберБанк Онлайн

Всё застраховано

Закон защищает накопления от всех возможных рисков, в том числе от банкротства НПФ

7,29%

среднегодовая доходность СберНПФ за 5 лет — это выше средней инфляции за последние годы

6,19%

доходность СберНПФ за кризисный 2020 год

>8,7 млн

человек доверили свои пенсионные накопления СберНПФ

Результаты инвестирования в прошлом не определяют доходов в будущем.

Как сохранить инвестиционный доход при переводе пенсии

Сохранность накоплений и инвестиционного дохода гарантированы, если переводить накопительную пенсию из фонда в фонд не чаще, чем раз в 5 лет. Если перевести досрочно, можно потерять часть инвестиционного дохода.

Как оформить перевод накопительной пенсии по ОПС

Виды переводов и периоды переходов

Срочный перевод — накопительная пенсия переводится из фонда в фонд не чаще, чем раз в 5 лет. Сохранность накоплений и инвестиционного дохода гарантируется.

Досрочный перевод — накопительная пенсия переводится из фонда в фонд чаще, чем раз в 5 лет. При этом возможна потеря части инвестиционного дохода фонда.

без потерь дохода

за 2019-2021 годы

за 2020-2021 годы

без потерь дохода

за 2019-2021 годы

за 2020-2021 годы

Что такое накопительная пенсия?

Накопительная пенсия — это часть пенсии, которая формируется на специальном лицевом счете гражданина из отчислений работодателя и дохода от инвестирования этих средств. Работодатель делает отчисления — обязательные страховые взносы в системе обязательного пенсионного страхования (ОПС) работникам по найму 1967 года рождения и моложе. С 2014 года накопительная часть пенсии в России заморожена, такой режим будет действовать как минимум до конца 2023 года. Поэтому пока эта часть пенсии растет только за счет инвестиционного дохода, который зависит от результатов инвестиционной деятельности негосударственного пенсионного фонда (НПФ) или Пенсионного фонда России (ПФР).

Обратите внимание: у мужчин 1953-1966 года рождения и у женщин 1957-1966 года рождения накопительная пенсия формировалась всего три года: в период с 2002 по 2004 годы. С 2005 года эти отчисления были прекращены в связи с изменениями в российском законодательстве. С 2005 года все отчисления работодателя у мужчин 1953-1966 года рождения и у женщин 1957-1966 года рождения идут на формирование страховой части пенсии в ПФР.

Если страховая пенсия (ее также называют пенсией от государства) всегда формируется в ПФР, то накопительная пенсия в этом отношении гибче: ее можно перевести другому страховщику — в негосударственный пенсионный фонд (НПФ).

Как перевести пенсионные накопления (накопительную пенсию) в СберНПФ?

- Сначала заключите договор в офисе СберНПФ или обратитесь в отделение Сбербанка, где можно воспользоваться сервисной операцией по печати и отправке договора об ОПС в СберНПФ. При себе нужно иметь паспорт и СНИЛС.

- После этого подайте заявление о переводе накопительной пенсии в отделении Пенсионного Фонда России или на портале Госуслуг (при наличии подтвержденной учетной записи и квалифицированной электронной подписи).

Обратите внимание: подать такое заявление о переводе возможно не позднее первого декабря года, в котором заключен договор со СберНПФ.

Срочный и досрочный переход, в чем разница?

С 1 января 2015 года гражданин может поменять страховщика по обязательному пенсионному страхованию, подав заявление о переходе или досрочном переходе.

В случае подачи заявления о переходе перевод пенсионных накоплений осуществляется через пять лет после года подачи заявления. Например, если вы в 2021 году подали заявление о переходе, то, при положительном рассмотрении заявления в ПФР, перевод ваших накоплений и инвестиционного дохода завершится в 2026 году.

Если же переход осуществляется досрочно, то при положительном рассмотрении заявления в ПФР, ваши накопления будут переведены новому страховщику до 31 марта года, следующего за годом подачи такого заявления.

Обратите внимание: досрочный переход может повлечь потерю части инвестиционного дохода, начисленного предыдущим страховщиком. Размер инвестдохода, подлежащего передаче новому страховщику, вы можете узнать у своего действующего страховщика.

Что происходит с деньгами в НПФ? Куда инвестируются пенсионные накопления?

Центробанк строго контролирует, куда НПФ вкладывает деньги, чтобы исключить высокорискованные инструменты.

Если негосударственный пенсионный фонд разорится, что будет с накоплениями?

Пенсионные накопления должны быть переданы в ПФР в течение 3 месяцев со дня отзыва лицензии. В случае, если в НПФ не будет хватать пенсионных накоплений для выполнения обязательств перед застрахованными лицами, Агентство по страхованию вкладов (АСВ — провайдер системы гарантирования прав застрахованных лиц) возместит недостающий объем пенсионных накоплений в пределах 100% страховых взносов, уплаченных работодателем за весь период накопления.

Когда и как можно получить пенсионные накопления?

Застрахованное лицо — человек, на которого распространяется обязательное пенсионное страхование, может обратиться в СберНПФ за выплатой своих пенсионных накоплений по договору об ОПС в случае:

- Досрочного приобретения права на страховую пенсию по старости (эта категория граждан определена законом);

- При достижения определенного возраста: 55 лет (женщины) или 60 лет (мужчины). Порядок обращения за выплатой установлен законодательно и носит заявительный характер. Застрахованному лицу нужно написать заявление в фонд и подготовить необходимый пакет документов. Заявление клиент может подать либо на сайте СберНПФ, в отделении Банка или в клиентской зоне фонда.

Обратите внимание: при достижении возраста 55 и 60 лет (соответственно, женщины и мужчины) СберНПФ с помощью смс-уведомления информирует застрахованных лиц о возможности обратиться в фонд за выплатой по договору ОПС. Смс-уведомление получают клиенты, которые дали на это согласие в личном кабинете на сайте фонда.

Какие виды выплат пенсионных накоплений бывают?

Получить накопительную часть пенсии при наступлении установленного законом возраста можно несколькими способами:

- единовременная выплата (как правило, если сумма небольшая);

- срочная пенсионная выплата (если сумма более солидная, ее можно получать в виде ежемесячной выплаты на срок не менее 120 месяцев (10 лет);

- накопительная пенсия (это пожизненная пенсия, которая выплачивается в течение 258 месяцев (21,5 года), в установленный Правительством РФ период дожития).

Обратите внимание: выплата средств пенсионных накоплений осуществляется страховщиком (ПФР или негосударственным пенсионным фондом), у которого формируются пенсионные накопления застрахованного лица на дату обращения за выплатой.

В каких случаях договор об ОПС прекращает свое действие?

Договор об ОПС заключается на неопределенный срок и прекращает своё действие в случаях:

- полного выполнения обязательств по выплате пенсионных накоплений;

- смерти застрахованного лица;

- перевода пенсионных накоплений в ПФР или другой негосударственный пенсионный фонд.

Наследуются ли пенсионные накопления?

Да, пенсионные накопления наследуются. Правопреемников можно назначить при заключении договора об ОПС. Клиент указывает правопреемников в тексте договора. Если правопреемники не назначены, то ими становятся наследники первой очереди — это дети, супруги, родители. Если их нет, то наследниками второй очереди являются сестры, братья, дедушки, бабушки, внуки.

Обратите внимание: правопреемникам нужно обратиться за выплатами в СберНПФ в течение 6 месяцев со дня смерти застрахованного лица. В случае пропуска правопреемником срока обращения за выплатой право получить выплаты будет восстановлено в судебном порядке.

Для получения официальной информации о страховщике, который осуществлял обязательное пенсионное страхование в отношении умершего, правопреемнику следует обратиться в ПФР.

Пенсионное страхование - полный обзор, плюсы и минусы

СОДЕРЖАНИЕ

8. Формы добровольного страхования

9. Предотвращение вероятных рисков

Что такое пенсионный фонд?

Пенсионный фонд РФ функционирует в соответствии с Положением о Пенсионном фонде Российской Федерации (России), утвержденным постановлением Верховного Совета Российской Федерации от 27.12.1991 № 2122–1.

Пенсионный фонд был образован для государственного управления финансами пенсионного обеспечения, которые было необходимо выделить в самостоятельный внебюджетный фонд. С созданием Пенсионного фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий.

Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

Деятельность Пенсионного фонда РФ и его территориальных органов регулируется следующими нормативными актами:

Согласно пункту 1 Положения о Пенсионном фонде Российской Федерации (России), Пенсионный фонд РФ является самостоятельным финансово-кредитным учреждением и создан в целях государственного управления финансами пенсионного обеспечения в РФ.

Пенсионный фонд РФ обеспечивает:

– целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов на выплату пособий по уходу за ребенком в возрасте старше полутора лет, оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам и др.;

– организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

– капитализацию средств Пенсионного фонда РФ, а также привлечение в него добровольных взносов физических и юридических лиц;

– контроль за своевременным и полным поступлением в Пенсионный фонд РФ страховых взносов, за правильным и рациональным расходованием средств;

– организацию и ведение индивидуального (персонифицированного) учета застрахованных лиц, а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд РФ;

– проведение научно-исследовательской работы в области государственного пенсионного страхования;

– разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции Пенсионного фонда РФ.

Пенсионный фонд осуществляет ряд социально значимых функций, в том числе:

– учет страховых средств, поступающих по обязательному пенсионному страхованию;

– назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии (это вид пенсии по государственному пенсионному обеспечению, которая назначается при отсутствии права на трудовую пенсию либо на иной вид пенсии), пенсии госслужащих. За счет средств Фонда получают пенсии 36,5 млн. российских пенсионеров;

– назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т.д.

– персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян;

– взаимодействие с работодателями – плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц;

– выдачу сертификатов на получение материнского (семейного) капитала;

– управление средствами пенсионной системы, в том числе накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании (при Пенсионном фонде сегодня аккредитованы пятьдесят три частные управляющие компании);

– реализацию Программы государственного софинансирования пенсии. По состоянию на май 2010 года в Программу вступили свыше 2,5 млн. чел. российских граждан.

Структура Пенсионного фонда РФ

В структуре Пенсионного фонда действуют:

– 7 Управлений в Федеральных округах РФ;

– 81 Отделение Пенсионного фонда в субъектах РФ, а также в г. Байконур (Казахстан);

– около 2500 территориальных управлений во всех регионах страны.

Пенсионный фонд Российской Федерации имеет свой бюджет, ежегодно утверждаемый федеральным законом, средства которого являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат.

Средства Пенсионного фонда формируются за счет:

– страховых взносов работодателей;

– страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

– страховых взносов иных категорий работающих граждан;

– ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий;

– средств, которые Пенсионному фонду возмещает Федеральная служба по труду и занятости (ранее – Государственный фонд занятости населения Российской Федерации) в связи с назначением досрочных пенсий безработным;

– средств, взыскиваемых с работодателей и граждан в результате предъявления регрессивных требований;

– добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств Пенсионного фонда и других поступлений.

Освобождены от уплаты страховых взносов в Пенсионный фонд общественные организации инвалидов и пенсионеров.

Бюджет Пенсионного фонда РФ формируется за счет:

– средств федерального бюджета;

– сумм пеней и иных финансовых санкций;

– доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

– добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц;

– иных источников, не запрещенных законодательством РФ.

Пенсионное страхование - что это?

Сегодня вы молоды, энергичны, хорошо зарабатываете и привыкли ни в чем себе не отказывать? Замечательно! Но время настолько быстротечно, что и глазом моргнуть не успеете, как на висках блеснет седина, а дата в паспорте напомнит – завтра на пенсию. И известно, какими они, пенсионные дни, будут – активными и насыщенными жизнью или тяжелыми и однообразными.

Пенсионное страхование - это страхование, которое формирует источники финансирования пенсий. В развитых странах таких как США, Швейцария, Англия, Германия - пенсионное страхование является основой пенсионной системы.

Негосударственное пенсионное страхование. Прерогативы и вероятные риски

На страницах портала "Бизнес заработок" мы уже рассказывали как выбрать негосударственный пенсионный фонд. Цель пенсионного страхования - материальное обеспечение граждан в нетрудоспособном возрасте. В Российской Федерации пенсионное страхование основывается на двух формах пенсий: государственной и добровольной.

Первая форма обеспечивается государством. Регламент получения пенсии управляется законодательством страны. Второй вид функционирует в различных версиях, специфика каждого из них зависит от конкретно составленного соглашения.

Государственное пенсионное страхование регулируется законом и относится ко всем гражданам страны. Добровольное пенсионное страхование каждый вправе выбрать сам. Как это работает?

Человек самостоятельно определяет следующие параметры негосударственной пенсии:

возраст начала получения (причем этот возраст может быть меньше возраста, установленного для получения государственной пенсии – например, с 55 лет);

выплаты негосударственной пенсии – например, 10000 рублей;

вариант получения негосударственной пенсии – например, ежемесячно пожизненно.

Исходя из данных параметров, рассчитывается размер взносов, которые человек будет оплачивать ежемесячно, поквартально или единовременно. Например, мужчина 40 лет для получения ежемесячной ренты в 10000 рублей с 55 лет будет оплачивать с 40 до 50 лет 5306 рублей в месяц.

Что человек получает в период страхования? В период страхования (а это может быть 10 лет и больше!) человек застрахован на случай смерти от любой причины – при этом семья получит единовременно сумму, в которую включено до 7 годовых выплат, предусмотренных договором негосударственной пенсии, в нашем примере это 840000 рублей. Что необходимо решить в момент достижения назначенного пенсионного возраста (например – 55 лет)? Застрахованному лицу предоставляется возможность выбрать из двух вариантов страховых выплат:

регулярные пожизненные выплаты страховой ренты, которые обычно выплачиваются ежемесячно или ежеквартально – размер этих выплат застрахованный, сам определил при подписании договора страхования, в данном примере это 10000 рублей в месяц;

единовременная выплата всей суммы накоплений застрахованного лица и начисляемый на них процент.

В зависимости от сроков накопления и сумм страховых премий единовременная выплата может составлять очень солидную величину ( для мужчины из указанного примера она составит 1218120 рублей при его затратах 955110 рублей, то есть, вложения принесут 27,54% прибыли ). На эту выплату застрахованный человек может реализовать любую свою мечту – например, приобрести квартиру себе или детям!

Можно и сдавать квартиру впоследствии в аренду, имея дополнительный к государственной пенсии источник дохода. При этом данная недвижимость становится капиталом, стоимость которого, будет только повышаться. Существует ли альтернативный способ формирования долгосрочных накоплений? Как правило, многие используют долгосрочный банковский депозит. Рассмотрим преимущества банковской и страховой схемы накоплений для потенциального пенсионера.

Обязательная пенсионная страховка

Обязательная пенсионная страховка п роизводится Пенсионным фондом, который выступает в роли страховика. Обязанности страхователя переходят учреждениям или юридическим лицам, осуществляющим прием на работу и производящим зачисление и релиз взносов.

Составляющие трудовой пенсии

Базовое. Финансируется федеральным бюджетом;

Страховую и накопительную. Финансируются из средств пенсионного фонда.

Определенной группе людей (госслужащие, ветераны войны, инвалиды) тоже предоставляется право получения пенсии из средств федерального бюджета.

Дополнительная пенсионная страховка

Ныне законом предусмотрена возможность единовременно с трудовой получить и дополнительную пенсию. Организацией такого рода проектов занимаются пенсионные фонды, формированные не на государственных основах. Такое пенсионное страхование является одним из форм накопительного. Физическое лицо, в соответствии с контрактом, вносит договоренную сумму. Агентство вкладывает внесенные финансовые средства в разные инвестиции, чтобы обеспечить прирост капитала. По достижению страховиком возрастной планки, указанным в контракте, страховое агентство выплачивает ему прибавочную пенсию.

Разработано множество вариантов дополнительного пенсионного страхования и каждый может свободно выбирать из них наиболее подходящее.

Пенсионные взносы могут быть:

однократными;

накопительными.

Периодичность платежа зависит от вида договора. Они могут быть:

годичными;

помесячными;

поквартальными.

Контракт может быть принят на 99 лет. Выплата денег в случае добровольного страхования может производится в течение договорного срока или же до конца жизни застрахованного. Ввиду узаконенного проекта о негосударственных фондах, в предприятиях и больших корпорациях наблюдается повышение доверия к такому виду страхования.

Пенсионные проекты стали полезными для многих, желающих накопить финансовые средства к достижению пенсионного возраста. Одним словом, пенсионное страхование - это защита материальных средств потребителя от инвестиционных рисков, также рисков в случае пережития и инфляции.

Функции добровольного пенсионного страхования

Основными функциями негосударственного пенсионного страхования являются:

1. Накопление пенсионных взносов;

2. Обеспечение полной выплаты пенсионных взносов;

3. Выплата пенсии застрахованным лицом;

4. Переведение денежных активов по требованию вкладчиков в другие фонды.

Формы добровольного страхования

1. Сберегательный. Позволяет передавать накопленные средства по наследству, исключает солидарный принцип (когда трудоспособный слой населения содержит нерабочее), действующий при государственной дистрибутивной системе;

2. Страховой. Фактор наследования не работает, но действенным является солидарный принцип;

3. Смешанный. В этом варианте функционируют все элементы.

Предотвращение вероятных рисков

В пенсионном страховании абсолютно все риски ложатся на агентства по страхованию. Схема с фиксированными выплатами снимает с клиентов риск непостоянности или изменений инвестиционного дохода и риск пережития собственных накоплений. Заключив соглашение пенсионного страхования, физическое лицо может полностью управлять своими средствами.

Особое внимание требует составление договора. Нужно иметь в виду:

1. Что событием для страхового случая в данном варианте должен быть определенный возрастной порог;

2. Величину стабильных платежей и их периодичность;

3. Как будут осуществляться выплаты – лично застрахованным или учреждением, с которым сотрудничает он;

4. Что добровольную пенсию могут выплачивать пожизненно, после того как пенсионер достигнет определенного возраста, или на протяжении договоренного временного интервала. Вероятны ситуации, на основе которых пенсия выплачивается одноразово, с крупной суммой;

5. Вопрос получателя пенсии. Застраховать можно и себя, и своих близких.

Преимущества пенсионного страхования

1. Клиент сам распоряжается своими деньгами.

Каждый может вложить средства в управляющую компанию или НПФ. Выбор производится самостоятельно. Инвестируя деньги в выгодные проекты, гражданин получает значительные доходы, как добавление к трудовой пенсии.

2. Такие деньги можно завещать

Если клиент не доживает до получения денег, они переходят к близким.

3. Существует возможность получить деньги разом

Закон разрешает одновременную выплату. Таким вариантом могут воспользоваться физические лица, получающие пенсию по инвалидности, при потере кормильца или те у кого не имеется трудовой стаж.

Недостатки пенсионного страхования

1. Гарантии на стабильные доходы отсутствуют

И самый надежный НПФ не уполномочен гарантировать стабильность доходов от внесенных взносов. При невыгодном истечении обстоятельств возможны потери. Неизбежны ситуации, по причине которых происходит полная потеря накопительной доли пенсии (страховой пай выплачивается);

2. Не производится индексация взносов

Накопительный пай пенсии, в отличие от страхового, подвержен влиянию обесценивания и не защищается законом;

3. Занижение пенсионных баллов и страхованной пенсии

При получении накопительной пенсии взносы на страховую пенсию снижаются до десяти процентов от зарплаты получающего пособие.

Уменьшаются пенсионные отметки за год работы, что является причиной снижения страховой пенсии.

Читайте также: