Заявление на проведение налоговой проверки

Обновлено: 04.05.2024

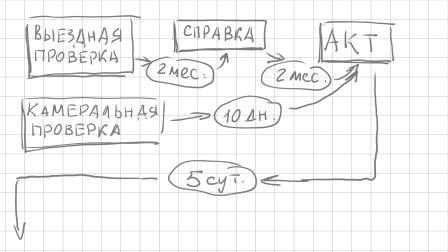

Камеральная проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у проверяющего органа. При выявлении нарушений в течение 10 дней после окончания этой проверки должен быть составлен акт налоговой проверки.

Учтите, что пунктом 9.1 статьи 88 НК РФ установлено,что в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. При этом документы, полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Выездная проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) органа. Решение о проведении выездной налоговой проверки выносится по месту нахождения организации. Решение должно содержать: полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика; предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке (в отношении одного налогоплательщика может проводиться по одному или нескольким); периоды, за которые проводится проверка (может быть проверен период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, по участнику регионального инвестиционного проекта — 5-и лет, при этом проведение 2-х и более выездных проверок по одним и тем же налогам за один и тот же период не допускается, за исключением реорганизации или ликвидации налогоплательщика); должности, фамилии и инициалы сотрудников проверящего органа, которым поручается проведение проверки (по запросу налоговых органов в проверках могут участвовать органы внутренних дел).

Выездная налоговая проверка должна быть проведена в течение 2-х мес. с возможностью продления до 4-х и 6-и мес. с момента вынесения решения о проверке и до дня составления справки о проверке, при самостоятельной проверке филиалов и представительств — не более 1 мес. Следует учесть, что это мероприятие может быть приостановлено до 6-и мес. (с продлением еще на 3 мес.) для истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров, проведения экспертиз и перевода на русский язык документов на иностранном языке.

1) вышестоящей структурой — в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

В рамках этой повторной выездной проверяется период, за который представлена уточненная декларация, при этом если будет выявлен факт совершения налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются санкции, если невыявление факта налогового правонарушения не явилось результатом сговора между налогоплательщиком и проверяющими.

Камеральная — по месту нахождения налогового органа, выездная — на территории (в помещении) налогоплательщика

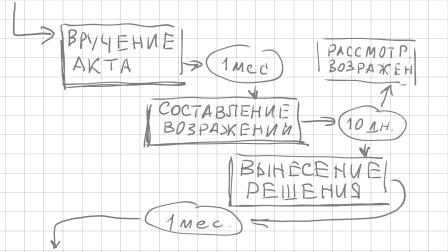

По окончании составляется справка, после этого в течение 2-х мес — акт, в котором, среди прочего, фиксируются документально подтвержденные факты нарушений или запись об отсутствии таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ. Акт должен быть подписан как проверяющими, так и налогоплательщиком (его представителем). Отказ от подписи мало что дает, т. к. этот факт отказа фиксируется в документе и все. С момента составления этот акт в течение 5 суток вручается налогоплательщику и он может за 1 мес. ознакомиться с материалами налоговой проверки и дополнительными мероприятиями контроля и составить мотивированные возражения. Затем акт и возражения после извещения налогоплательщика о времени и месте рассматриваются руководителем (заместителем руководителя) органа, проводившего налоговую проверку, при этом проверяемый вправе принять участие при рассмотрении материалов. На это дается 10 дней.

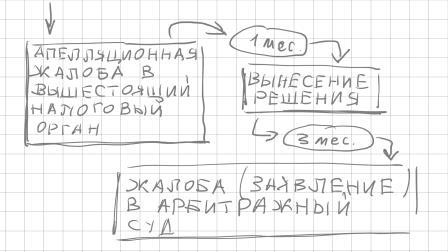

Эти решения вступают в силу по истечении 1 месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю), и должно быть исполнено, либо обжаловано в апелляционном порядке в вышестоящий налоговый орган через вынесший решение орган. До вступления в силу решения могут быть приняты обеспечительные меры, такие как запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и затем приостановление операций по счетам в банке. Если решение в апелляционном порядке обжаловано, то оно вступает в силу после принятия решения по апелляционной жалобе. В течение 1 мес. (с возможностью продления еще на 1 мес.) вышестоящая структура:

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

В случае, если апелляционная жалоба в указанный срок рассмотрена не будет, можно обратиться сразу в суд.

После этого, как уже сказано, решение вступает в силу и оно в течение 3 мес. может быть обжаловано в арбитражный суд, или же в вышестоящий налоговый орган (ФНС России) при этом может заявлено и о приостановлении исполнении решения (с предоставлением банковской гарантии).

Жалоба рассматривается судьей единолично в течение 3 мес. с момента поступления иска (при сумме требований не более 100 000 руб. — в течение 2 мес.). Решение суда первой инстанции подлежит немедленному исполнению, если суд сам не установит для этого другой срок (п. 7 ст. 201 АПК РФ), в течении 1 мес. может быть обжаловано в апелляционном порядке. На постановление суда апелляционной инстанции в течение 2 мес. может быть подана кассационная жалоба в Федеральный арбитражный суд округа, еще в течение 2 мес. — в Судебную коллегию Верховного Суда Российской Федерации. Это не окончательное решение. Остается еще один шаг — на основании п. 8 ст. 291.6 АПК РФ Председатель Верховного Суда Российской Федерации, заместитель Председателя Верховного Суда Российской Федерации вправе не согласиться с определением судьи Верховного Суда Российской Федерации об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации и вынести определение о его отмене и передаче кассационных жалобы, представления вместе с делом для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации.

Юридических фирм, юристов и адвокатских контор, оказывающих услуги, связанные с налоговыми проверками, на рынке довольно много. Вы можете самостоятельно подобрать подходящие Вам. Если все же не смогли найти удовлетворяющих Вас специалистов, можете связаться с нами.

Если Вы знаете, что Вас могут проверить, то к этому нужно подготовиться. Мы можем порекомендовать хороших специалистов в области налогового аудита.

Представим Ваши интересы в налоговом органе при рассмотрении возражений (если адвокатская помощь будет отказываться очно).

Осуществим защиту при других мероприятиях налогового контроля (напр., при допросе свидетелей), проанализируем и при необходимости обжалуем другие решения и действия проверяющих и т. п.

АРЕСТ СЧЕТОВ

Арест счета, или приостановление операций по счетам в банке, применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и (или) штрафа, и означает прекращение банком всех расходных операций по данному счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке.

После проведения всех необходимых процедур по проведению проверки выносится решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Только после этого может быть принято решение об обеспечительных мерах, одной из которых является приостановление операций по счетам в банке (п. 10 ст. 101 НК РФ), при этом должен быть соблюден порядок, установленный в ст. 76 НК РФ (об этом — ниже п. 4). Это означает, что все дальнейшие действия по оспариванию решения в вышестоящий налоговый орган и в арбитраж могут проходить при арестованных счетах, поскольку блокировка происходит до полного исполнения вынесенного решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Первое, за что приостанавливаются операции по счетам, это неисполнение решения по результатам налоговой проверки (если она проводилась).

Следующим основанием может быть непредоставление налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Следует иметь ввиду, что ответственностью за несвоевременное представление налоговой декларации не охватываются деяния, выразившиеся в непредставлении либо в несвоевременном представлении расчета авансовых платежей, вне зависимости от того, как поименован этот документ. В этом случае арест счетов незаконен (см. Определение Верховного Суда РФ от 27.03.2017 № 305-КГ16-16245).

3) По всем ли операциям блокируются счета?

Действия по счетам не приостанавливаются по следующим операциям:

по исполнительным документам по оплате труда с лицами, работающими или работавшими по трудовому договору (контракту);

по исполнительным документам по выплате вознаграждений авторам результатов интеллектуальной деятельности;

по списанию налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему;

по специальным избирательным счетам, специальным счетам фондов референдума.

Если приостановление операций по счетам не связано с налоговой проверкой, то порядок следующий: сначала направляется требование об уплате налога, затем принимается решение о взыскании налога, а только после этого выносится решение о приостановлении операций налогоплательщика-организации по его счетам в банке.

Согласно п. 12 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам налогоплательщика-организации банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты.

Есть, но эти механизмы необходимо подготовить. Если в отношении налогоплательщика проводилась налоговая проверка, то с большой долей уверенности можно ожидать обеспечительных мер.

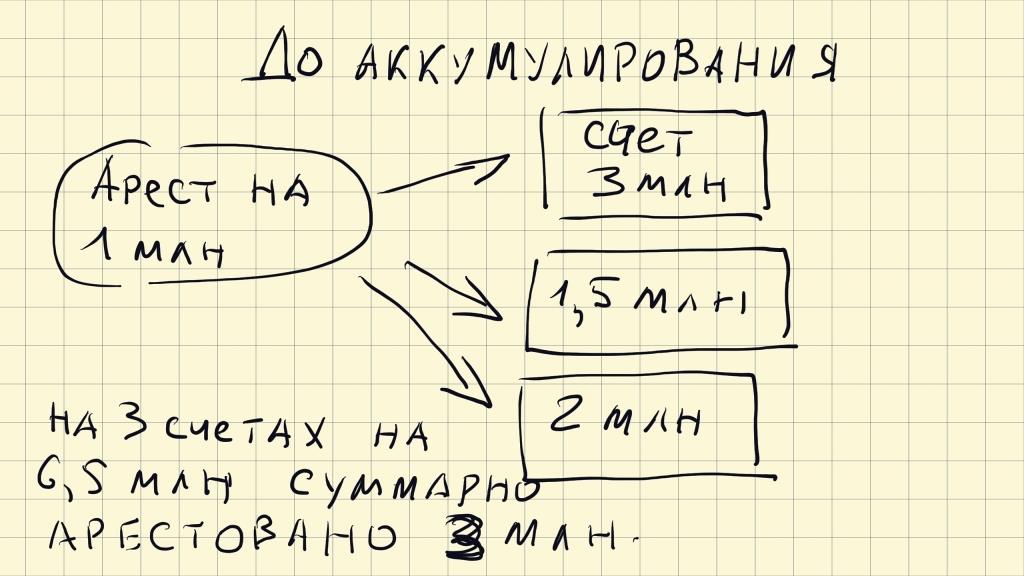

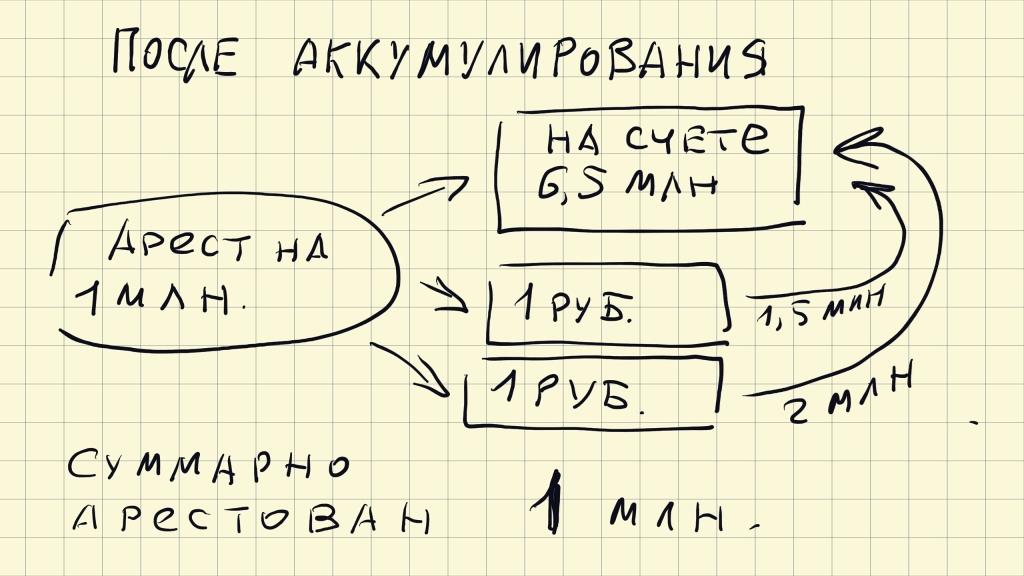

Если имеется несколько счетов, то целесообразно все имеющиеся средства аккумулировать на одном из них. Зачем? Согласно п. 2 ст. 76 НК РФ приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке. Если у вас несколько счетов, то такое решение направляется во все банки. Конечно, можно заявить об этом налоговому органу и они обязаны снять арест со счетов, если на одном из них достаточно средств для удовлетворения требований об уплате налога, пени и штрафа, но перед этим они запросят в этих банках информацию, затем в течение 2 дней примут решение о разблокировке операций. Если эти сроки некритичны, но ничего предпринимать не стоит.

Можно увеличить стоимостную массу имущества путем ее переоценки. Такая логика исходит из того, что прежде чем запретить пользоваться счетами, налоговый орган должен наложить запрет на отчуждение имущества, а счета арестовываются, если имущества недостаточно. Согласно п. 10 ст. 101 НК РФ запрет на отчуждение производится последовательно в отношении:

— недвижимого имущества, в том числе не участвующего в производстве продукции (работ, услуг);

— транспортных средств, ценных бумаг, предметов дизайна служебных помещений;

— иного имущества, за исключением готовой продукции, сырья и материалов;

— готовой продукции, сырья и материалов.

При этом запрет на отчуждение имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате. Однако, переоценка повлечет за собой нагрузку на налог на имущество, поэтому риски нужно просчитать.

В соответствии с п. 10 ст. 101 НК РФ обеспечительные меры является правом проверяющих, а не обязанностью. Можно исходить из того, что если возможность поступления задолженности, пеней и штрафа в бюджет можно обеспечить другими мерами, нежели арест счетов, то этим нужно воспользоваться. Статья 72 НК РФ определяет другие виды обеспечения, такие как банковская гарантия (банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней (ст. 74.1 НК РФ)), поручительство (поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней (ст. 74 НК РФ)), залог имущества (оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик, плательщик сбора или плательщик страховых взносов, так и третье лицо (ст. 73 НК РФ).

Нередки ситуации, когда в итоге налоговой проверки, выездной или камеральной, инспекторы налоговой службы делают вывод, что компания нарушила налоговое законодательство. В этом случае проверяющий фиксирует нарушение, составляет соответствующий акт и передает его налогоплательщику.

Но, даже в том случае, когда ИФНС доначислила большие суммы налогов, да еще выписала штраф, руки опускать не стоит. Предприниматель может обжаловать такое решение, если считает, что его права нарушены. Как это сделать и в какие сроки, рассказываем ниже.

Действия налоговой службы может обжаловать любой человек, который считает, что они были неправомерны. Для этого нужно обратиться в вышестоящий налоговый орган — региональное управление Федеральной налоговой службы (УФНС). Причиной для жалобы может служить:

- Несогласие с суммой начисленного налога.

- Несогласие с выводами выездной проверки в офисе компании или после камеральной в налоговом органе.

- Несогласие с применением пени и штрафов к организации.

- Нарушение ФНС сроков возврата излишне уплаченных налогов.

- Несоблюдение проверяющими сроков проведения налоговой проверки.

- Проведение по одним и тем же основаниям повторной проверки.

- Неправомерное требование лишних документов во время проведения проверки.

- Рассмотрение документов с превышением допустимого срока (более 3 лет).

- Непринятие возражений на проверочный акт.

Мы перечислили основные положения законодательства, которые позволяют жаловаться на проверяющих и итоги проведенной проверки. На практике таких случаев гораздо больше. Поэтому, если предприниматель считает, что проверка была проведена не в соответствии с законодательством, он имеет право обжаловать ее результат, а также действия или бездействие должностных лиц, которые нарушили его права.

По закону предприниматель имеет право подать жалобу в течение одного года с того момента, когда он узнал или должен был узнать о том, что его права нарушены. УФНС может продлить этот срок в том случае, когда руководитель компании вовремя не подал заявку по уважительной причине, например, по состоянию здоровья.

Важно! Предприниматель имеет право отозвать свою жалобу, если передумал. При этом повторно ее подать по тем же самым основаниям будет уже нельзя.

Помимо экономической целесообразности, это стоит сделать по следующим причинам:

- Для дальнейшего рассмотрения жалобы в суде.

- Это бесплатная возможность отстоять свои права.

- Не нужно освобождать время для разбирательств. Присутствие инициатора жалобы не обязательно при ее рассмотрении.

- Можно понять причину в отказе обжалования и тщательно подготовиться к защите своей позиции в суде, если в жалобе отказали.

- Если решение налоговой удалось обжаловать, его действие приостановят.

Кроме перечисленных причин нужно иметь в виду, что без обжалования в вышестоящую инстанцию нельзя подать в суд. Он ее просто не примет. Поэтому иногда это буквально необходимая мера.

В самой жалобе обязательно должны быть следующие сведения:

- Полное наименование и юридический адрес с индексом организации, которая подает жалобу или ФИО предпринимателя, а также ИНН.

- Наименование ИФНС, которая в ходе проверки нарушила права юридического лица.

- Данные о том, что конкретно хочет обжаловать предприниматель. Например, какой-то определенный акт, сумму доначисленного налога или неправомерно выписанный штраф. Важно! Если заявитель не укажет в заявлении одно из нескольких нарушений, суд в дальнейшем его учитывать не будет.

- Ссылки на законодательные акты, согласно которым предприниматель считает, что его права были нарушены.

- Указание на то, что в итоге хочет получить инициатор жалобы — отмену штрафа, изменение суммы налога, возмещение морального вреда и т.д.

- Каким способом юридическое лицо хочет получить решение УФНС по его вопросу: в бумажном виде, электронном или в личном кабинете налогоплательщика.

Кроме того, в жалобе нужно указать номер телефона и адрес электронной почты, по которой сотрудники ФНС при необходимости могут связаться с предпринимателем. Также желательно приложить любые документы, которые могут подтвердить, что действия проверки были незаконны. Важно не забыть поставить в заявлении личную подпись.

Примечание: даже в том случае, когда жалоба подается по нескольким основаниям, не обязательно на каждое из них составлять отдельное заявление. Можно указать все в одном документе.

Статьей 138 НК РФ предусмотрено право налогоплательщика на обжалование решения инспекции в вышестоящем налоговом органе или в суде. Однако обратиться сразу в суд не получится, заявление предпринимателя просто не примут. Для обжалования нужно обращаться в тот налоговой орган, который вынес неправомерное решение или в вышестоящий налоговый орган.

Обратиться в вышестоящий налоговый орган можно, если документы по проверке подписаны начальником налогового органа или его заместителем. Если они подписаны другими сотрудниками налоговой, например, самим инспектором, проводившим проверку или начальником отдела, обжаловать их можно только в том же налоговом органе, который вынес это решение.

У налоговой инспекции по закону есть один месяц на рассмотрение жалобы. По итогам проверки предпринимателя уведомляют о принятом решении или сообщают, что срок рассмотрения продлили до одного месяца. Чаще всего продляют не более чем на 15 дней. УФНС может как признать факт нарушения, так и опровергнуть его. Если предприниматель не согласен с принятым решением, он может обжаловать его с помощью апелляционной жалобы.

УФНС не всегда рассматривает направленные жалобы. По какой причине это происходит?

- Инициатор жалобы не подписал заявление или не указал, каким образом были нарушены его права.

- Жалоба уже подавалась ранее на тех же основаниях или допустимый срок ее подачи истек.

- Налоговая инспекция уже устранила все нарушения, указанные в обращении, до принятие УФНС решения.

Если предпринимателя не удовлетворило решение УФНС, он имеет право его обжаловать, подав апелляционную жалобу. Она пишется по таким же правилам, как и первая. Подать ее нужно в течение 3 месяцев с момента вынесения УФНС решения. Суд может продлить этот срок при наличии уважительной причины.

Для подачи апелляции нужно обратиться в арбитражный суд в том же регионе, в котором находится налоговый орган. В заявлении указывают наименование организации, от имени которой составляется жалоба, номер акта, который обжалуется, а также ссылки на законы, в соответствии с которыми были нарушены права юридического лица. Кроме того, как и в первом случае, к заявлению нужно приложить подтверждающие документы. Их список есть в ст.126 АПК РФ.

По общепринятым правилам жалобу рассматривают без участия ее инициатора. Исключением будут только те ситуации, когда в материалах, представленных ИФНС, будут обнаружены противоречия или несоответствия.

До того момента, как будет принято решение, налогоплательщик имеет право:

- Предоставить дополнительные документы для обоснования своей позиции.

- Подать письменное заявление в УФНС, чтобы частично или полностью отозвать жалобу. Важно! По части отозванных пунктов подать в дальнейшем повторную жалобу будет невозможно.

Налогоплательщик может обжаловать решение ИФНС в арбитражном суде в регионе нахождения инспекции. Сделать это он может в следующих случаях:

- Жалоба была оставлена без удовлетворения.

- Решение ИФНС отменено частично.

- УФНС не приняло решение по жалобе в установленные сроки.

Напомним, обжаловать решение ИФНС в суде можно только в той части, в которой оно обжаловалось в УФНС. В том случае, когда УФНС по итогам рассмотрения жалобы отменила решение ИФНС и приняло другое решение, обжалованию в суде подлежит новое решение.

Обратиться в суд можно не позднее 3 месяцев с момента принятия решения УФНС.

Любое физическое или юридическое лицо имеет право обжаловать неправомерные действия или бездействие налоговой. Для этого нужно подать жалобу в вышестоящую ФНС. Расскажем, как это сделать правильно, чтобы обращение не осталось без ответа.

Когда жаловаться

Основания для жалобы могут быть разные. Например, налоговики:

неправильно начислили налог;

безосновательно выписали штраф;

выставили штраф на большую сумму, чем это прописано в законе;

не вернули излишне уплаченную сумму налога;

без причины отказали в налоговом вычете или задержали его выплату;

в ходе проверки контрагента требовали с вас документы компании, не имеющие отношение к контрагенту;

нарушили процедуру выездной проверки.

В любом случае, у вас должны быть доказательства того, что налоговая ошиблась, не выполнила или не в полном объеме выполнила свою работу. То есть, в жалобе всегда оспаривается какой-либо акт. Эмоциональное повествование на нескольких листах без указания данных спорного документа принято к рассмотрению не будет.

Куда обращаться

Вы не можете сразу пойти в суд. По закону все споры с инспекцией сначала решаются в досудебном порядке. Если напишите заявление в суд в обход налоговой, то исковое заявление просто вернут.

Жалоба подается в вышестоящую ФНС, но обязательно через ту налоговую, на которую жалуетесь. Так, если ваши права нарушили в ФНС № 2 по городу Москве, то вы должны отнести бумагу туда же, но на имя УФНС по Москве. Для территориальных и межрайонных инспекций начальством является управление ФНС по субъекту.

Правила подачи жалобы

Сроки

Подать жалобу можно в течение 1 года с момента наступления спорного события одним из следующих способов:

лично — тогда в инспекции должны дать подтверждение, что бумага принята;

по почте заказным письмом с уведомлением и обязательной описью вложения;

через кабинет налогоплательщика на сайте ФНС;

в электронном виде через ТКС — в этом случае нужна электронная подпись.

Также вы можете обратиться в инспекцию через представителя, но у него должен быть документ, подтверждающий полномочия (например, доверенность).

После получения жалобы у налоговой есть 3 дня, чтобы передать ее в вышестоящую ФНС.

Срок рассмотрения обращения — до 30 рабочих дней с даты принятия. О результате вас должны известить в трехдневный срок с момента вынесения решения. До принятия решения вы вправе предоставить дополнительные документы, но необходимо при этом объяснить, почему не приложили их сразу.

Если решение по жалобе вынесено не в вашу пользу — есть месяц на подачу апелляционной жалобы. Рассматривают ее в те же сроки — до 30 дней. Только после апелляции вы вправе обратиться в арбитражный суд.

В отдельных случаях сроки продлеваются. Так, инспекция может продлить рассмотрение жалобы еще на месяц, если нужно изучить вновь полученные документы или запросить бумаги из нижестоящей налоговой. Вы тоже имеете право увеличить сроки, если нет возможности быстро достать важные документы или наступили непредвиденные обстоятельства — но не более, чем на 6 месяцев.

Форма

Приказом ФНС № ММВ-7-9/645@ от 20.12.2019 г. утверждены форма жалобы (эта же форма подходит для подачи апелляции) и порядок ее заполнения. Ознакомиться с документами и скачать форму можно на сайте налоговой.

Лучше придерживаться формы ФНС, несмотря на то, что в НК РФ нет прямого запрета на подачу жалобы в свободной форме. Так у вас меньше шансов получить отказ.

Что писать в жалобе

Как мы уже говорили, на сайте инспекции есть подробное разъяснение, как заполнять форму. В любой жалобе должна присутствовать следующая информация:

наименование и адрес организации, подающей жалобу, либо ФИО предпринимателя и адрес его регистрации;

данные ФНС, на которую пишите заявление;

основания для жалобы;

ссылки на статьи законов, подтверждающие, что права налогоплательщика нарушены;

требования лица, подающего жалобу;

предпочтительный способ получения ответа.

Приложите все имеющиеся доказательства (акты, квитанции об оплате, уведомления об отказе). Суть жалобы излагайте кратко и по делу — излишняя эмоциональность, а уж тем более нецензурная лексика, только навредят.

Где следить за жалобой

Всю информацию об обращении можно запросить на сайте налоговой в специальном разделе. Здесь вы увидите дату принятия, срок рассмотрения или продления, статус жалобы, итоговое решение.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Каковы шансы выиграть спор с налоговой

Часто предприниматели и ООО не отстаивают свои права, так как не видят в этом смысла — система сильнее, а значит она победит. Статистика отчасти это подтверждает. Так, в 2019 году по Хабаровскому краю подано всего 713 жалоб, из них принято к рассмотрению 504. Полностью или частично в досудебном порядке были удовлетворены 199 жалобы, или 39,5%. В судах налоговая выигрывает 85% дел — об этом прямо сказал глава ФНС.

Жаловаться или нет — решать только вам. Иногда игра не стоит свеч — ради 300 рублей нет смысла портить свои нервы и отношения с инспекцией. Но когда речь идет о крупных суммах — есть смысл побороться, тем более если вы точно уверены в своей правоте и можете подтвердить свою позицию документами.

Статья актуальна на 15.12.2021

20 марта 2020 года ФНС России был издан Приказ №32ЕД-7-2/181@, согласно которому в целях предупреждения распространения коронавирусной инфекции исключается проведение мероприятий налогового контроля с непосредственным контактом с налогоплательщиками, а также предписывается обеспечить вынесение решения по результатам рассмотрения материалов налоговой проверки по телекоммуникационным каналам связи (далее, - ТКС), а также видеоконференцсвязи.

Более того, НК РФ не предусматривает использование ТКС и видеоконференцсвязи не только по отношению к рассмотрению материалов налоговой проверки, но и вообще не содержит указанных терминов[3]. Единственное упоминание данных понятий в налоговом регулировании содержится в Приказе Министерства по налогам и сборам от 03.03.2003 № БГ-3-28/96, которой установил, что стандарты, форматы и процедуры информационного взаимодействия с налогоплательщиками по ТКС определяются самим Министерством. Но эти стандарты так и не были утверждены.

После издания Приказа ФНС многие организации получили извещения о проведении рассмотрения материалов проверки с использованием различных сервисов видеоконференцсвязи. Следует обращать серьезное внимание на выбранные инспекторами программу и сервисы, поскольку информация, которая может быть оглашена во время рассмотрения материалов проверки, составляет налоговую тайну, включающую в себя любые полученные налоговым органом сведения о налогоплательщике[4]. Так, например, зачастую предлагаемый инспекциями сервис Zoom не отвечает предусмотренным законодательством требованиям к охране налоговой, коммерческой тайны, а также к охране секретов производства[5].

Используемая при дистанционном рассмотрении программа должна соответствовать законодательству о защите персональных данных (далее - ПД). В силу прямого указания Закона налоговый орган признается оператором ПД, а значит и он, и используемый при видеоконференцсвязи сервис, также признаваемый оператором, должны обеспечивать локализацию ПД, т.е. обработка данных о гражданах РФ должна происходить на серверах, расположенных на территории России[6].

При этом оператор обязан убедиться, что трансграничная передача данных осуществляется исключительно в государства, обеспечивающие адекватную защиту ПД граждан[7]. Такими признаются европейские государства-члены Конвенции о защите персональных данных, а также страны, не являющиеся членами Конвенции, но указанные в специальном Перечне Роскомнадзора (в их числе Австралия, Канада, Израиль, Южная Корея, Сингапур и др.)[8]. В указанном списке государств, например, отсутствует США, что означает невозможность использования при рассмотрении материалов проверки программ, использующих американские базы данных.

Также налогоплательщику при получении уведомления о рассмотрении материалов проверки по видеоконференцсвязи помимо изложенных выше вопросов мы рекомендуем рассмотреть следующие вопросы:

1) возможность (законность) рассмотрения материалов проверки в период, когда течение срока для их рассмотрения приостановлено Правительством. Последствия рассмотрении материалов проверки в день, приходящийся на период, когда течение срока для рассмотрения материалов проверки императивно приостановлено Правительством;

2) целесообразность подачи ходатайства об отложении рассмотрения материалов проверки и выбор времени для подачи такого ходатайства. Так, организация может:

a) заявить такое ходатайства до начала рассмотрения, либо

b) принять участие в рассмотрении материалов проверки, заявив ходатайство о его отложения до окончания такого рассмотрения.

3) возможность и порядок предъявления (демонстрации) доказательств, судебной практики, выдержки из правовой нормы лицу, рассматривающему материалы проверки;

4) порядок фиксации процедурных нарушений, которые могут быть допущены при рассмотрении материалов проверки по видеоконференцсвязи, особенность тех из них, которые влекут за собой безусловного отмену решения инспекции (выбранный способ фиксации должен быть признан допустимым при дальнейшем обжаловании (оспаривании) решения и др.

Ответ на эти вопросы должен учитывать текущую ситуацию, когда восстановление прав в судах затруднено приостановлением их работы, а также существо вменяемого нарушения, объем материалов проверки и собранных налогоплательщиком доказательств, перспективы успеха при обжаловании доначислений и многие другие факторы.

Но, на наш взгляд, при любом способе рассмотрения материалов проверки не должна страдать эффективность представления налоговому органу позиции налогоплательщика и возможности для ее защиты. Ведь участие налогоплательщика в этом процедурном действии необходимо для того, чтобы было принято законное решение по проверке, а налоговое администрирование выполняло свои задачи.

[1] П. 10 Постановления Правительства РФ от 13.08.1997 № 1009; П. 12 Приказа Минюста РФ от 04.05.2007 № 88.

[3] Напротив, Кодекс предусматривает ознакомление с материалами проверки непосредственно на территории налогового органа (абз. 3 п. 2 ст. 101 НК РФ).

[8] Конвенция Совета Европы о защите физических лиц при автоматизированной обработке персональных данных (Заключена в г. Страсбурге 28.01.1981); Приказ Роскомнадзора от 15.03.2013 № 274.

Читайте также: