Заполнение налоговой декларации рб

Обновлено: 25.06.2024

Главная Здоровый образ жизни Актуально Предоставляем налоговую декларацию по подоходному налогу с физических лиц за 2020 год

Предоставляем налоговую декларацию по подоходному налогу с физических лиц за 2020 год

Инспекция Министерства по налогам и сборам по Кричевскому району информирует, что налоговую декларацию по подоходному налогу с физических лиц обязаны представить физические лица, получившие в 2020 году следующие доходы:

1. От продажи или иного возмездного отчуждения (мена, рента) имущества:

1.1. от продажи или иного возмездного отчуждения транспортных средств:

- 2-го и более автомобиля, технически допустимая общая масса которого не превышает 3 500 кг и число сидячих мест которого, помимо сиденья водителя, не превышает восьми, или другого механического транспортного средства;

- любого автомобиля, технически допустимая общая масса которого превышает 3 500 кг (например, грузового автомобиля);

- любого автомобиля, число сидячих мест которого, помимо сиденья водителя, превышает восемь (например, автобуса).

Доходы, полученные от возмездного отчуждения полученных по наследству транспортных средств, освобождаются от подоходного налога независимо от периодичности их отчуждения в течение календарного года.

1.2. от продажи или иного возмездного отчуждения объектов недвижимости:

- в течение 2016 — 2020 гг. (пяти последних лет) более одного не завершенного строительством капитального строения (здания, сооружения), расположенного на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства, в виде служебного надела, более одной квартиры, более одного жилого дома с хозяйственными постройками (при их наличии), более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество).

ВНИМАНИЕ! при получении в течение 2016 — 2020 гг. доходов от продажи одного наименования объекта недвижимости, например, в 2016 году — одной квартиры, а в 2020 году — одного жилого дома, физическое лицо освобождается от представления налоговой декларации, так как такие доходы освобождаются от подоходного налога с физических лиц. Доходы, полученные от возмездного отчуждения полученных по наследству объектов недвижимости, освобождаются от подоходного налога независимо от периодичности их отчуждения в течение пятилетнего периода;

- в течение 2020 года одного и более объектов недвижимости, не относящихся к не завершенному строительством капитальному строению (зданию, сооружению), расположенному на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства, в виде служебного надела, квартире, жилому дому с хозяйственными постройками (при их наличии), даче, садовому домику с хозяйственными постройками (при их наличии), гаражу, машино-месту, земельному участку. К таким объектам, например, относятся торговые, офисные и административные помещения.

ВНИМАНИЕ! Доходы от возмездного отчуждения указанных выше объектов недвижимости, полученных по наследству, освобождаются от подоходного налога.

1.3. от продажи или иного возмездного отчуждения доли (пая, части доли или пая) в уставном фонде организации иному физическому лицу.

2. В результате дарения, в виде недвижимого имущества по договору ренты бесплатно:

Получившие в течение 2020 года доходы в результате дарения, в виде недвижимого имущества по договору ренты бесплатно от физических лиц, по договорам, не связанным с осуществлением предпринимательской деятельности, в размере, превышающем 7 003 белорусских рубля от всех источников в течение года.

Исключение составляют доходы, полученные физическим лицом от близких родственников и лиц, состоящих с ним в отношениях свойства, опекуна, попечителя и подопечного. Такие доходы не признаются объектом налогообложения подоходным налогом независимо от полученного размера.

ВНИМАНИЕ ! К лицам, состоящим в отношениях близкого родства относятся родители (усыновители, удочерители), дети (в том числе усыновленные, удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, супруги.

К лицам, состоящим в отношениях свойства, относятся близкие родственники другого супруга, в том числе умершего.

3. Доходы, полученные из-за границы или за границей:

Налоговую декларацию обязаны представлять физические лица, признанные в 2020 году налоговыми резидентами Республики Беларусь (фактически находившиеся в течение 2020 года более 183 дней на территории Республики Беларусь), получившие в 2020 году доходы

из-за или за границей.

Примером доходов, полученных из-за или за границей могут являться следующие доходы:

- от работы по найму (контракту);

- от продажи акций или иных ценных бумаг;

- от продажи долей в уставных фондах иностранных организаций;

- в виде процентов по счетам (вкладам) в иностранных банках;

- полученные в дар от иностранных граждан и др.

Фактически уплаченные в соответствии с законодательством иностранного государства суммы налога с доходов, полученных в таком иностранном государстве (за исключением доходов, полученных из оффшорных зон), подлежат ЗАЧЕТУ при определении суммы подоходного налога, исчисляемого налоговым органом Республики Беларусь на основании представляемой физическим лицом налоговой декларации при условии представления документов о полученном доходе и уплате им налога в иностранном государстве, подтвержденных налоговым или иным компетентным органом этого иностранного государства. Вышеуказанные документы представляются физическим лицом либо в момент подачи налоговой декларации, либо в течение одного года со дня подачи заявления о проведении зачета налога, уплаченного в иностранном государстве.

4. Отдельные доходы, в отношении которых физическому лицу был предоставлен имущественный и налоговый вычет по расходам на строительство либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры:

- в виде возврата взносов при прекращении строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления строительства, возврата излишне уплаченных взносов, а также при выбытии из членов организаций застройщиков до завершения строительства;

- в размере номинальной стоимости жилищных облигаций и процентного дохода, полученного от организации — эмитента этих облигаций при их погашении (досрочном погашении) денежными средствами, а также в виде возврата денежных средств, внесенных в оплату стоимости жилого помещения путем приобретения жилищных облигаций;

- в виде лизинговых платежей, уплаченных по договору финансовой аренды (лизинга), предусматривающему выкуп предмета лизинга — одноквартирного жилого дома или квартиры, в случаях, если такой договор не завершился выкупом имущества или в договор были внесены изменения, исключающие условие выкупа предмета лизинга.

Физические лица, получившие в 2020 году вышеперечисленные доходы, обязаны представить в налоговый орган налоговую декларацию и произвести уплату подоходного налога в отношении сумм, на которые им ранее была предоставлена льгота по подоходному налогу в виде имущественного налогового вычета.

5. Иные доходы.

Перечень иных доходов, подлежащих налогообложению, содержится в статье 219 Налогового кодекса Республики Беларусь.

Налоговая декларация может быть представлена:

Налоговая декларация - средство контроля доходов и расходов физических и юридических лиц. На её основании осуществляется надзор за соблюдением налогового законодательства. Официальные доходы, сделки купли-продажи, аренды недвижимости - всё это подлежит освидетельствованию в определённых инстанциях.

Что такое налоговая декларация?

Налоговая декларация (расчёт) – это официальное заявление налогоплательщика об объектах налогообложения, источниках прибыли и расходах, налоговых льготах и т.п. Составляется документ по установленной государством форме, в письменном или электронном виде.

Декларация заполняется за отчётный период и подаётся в инспекцию Министерства налогов и сборов по месту регистрации физического лица, индивидуального предпринимателя или организации.

Главным действующим законодательством выступает Налоговый кодекс Республики Беларусь.

Расчёт подаётся за все полученные доходы, которые подлежат налогообложению. В роли декларанта (лица, которое подаёт документ) может выступать гражданин, иностранец или лицо без гражданства, которые проживают на территории Беларуси.

Уплачивать налоги обязаны:

- Граждане, которые в течение последних 5 лет продали более одной квартиры, дома, машино-места, земельного участка, гаража или другого недвижимого имущества

- Граждане, которые в течение 1 года продали 2 и более легковых или грузовых автомобиля, автобуса

- Граждане, которые должны уплачивать и декларировать НДФЛ самостоятельно

- Граждане, которые получили прибыль из-за рубежа и т.п.

По видам декларируемых платежей выделяют следующие типы деклараций:

- По НДС

- По НДФЛ

- По налогу на прибыль

- По налогу на имущество

- По единому налогу

- По упрощённому налогу

- По земельному налогу

- По транспортному налогу и т.п.

Заполняется расчёт в соответствии с установленным образцом. Бланки и порядок заполнения могут отличаться в зависимости от вида налога. Единая форма декларации установлена для предпринимателей, использующих упрощённую систему налогообложения.

Когда необходимо подавать декларацию?

Каждый налогоплательщик должен подать декларацию в компетентный орган не позднее 20 числа месяца, следующего за отчётным. Например, за июнь необходимо подать документ до 20 июля, за ноябрь – до 20 декабря.

Исключением являются индивидуальные предприниматели, которые выбрали упрощённую систему налогообложения. Они обязаны подавать декларацию в ИМНС раз в месяц (если работают с НДС) или раз в квартал (если работают без НДС или уплачивают его ежеквартально). В этом случае, налог необходимо уплатить не позднее 22 числа следующего за отчётным месяца.

Если последний день подачи заявления в налоговую выпадает на выходной, тогда крайний срок переносится на ближайший рабочий день.

Как заполнить налоговую декларацию?

Подать расчёт в компетентный орган можно несколькими способами:

В некоторых случаях дети также могут получать прибыль, которая подлежит налогообложению. При этом:

- Дети до 14 лет – расчёт заполняется и передаётся родителем, опекуном, усыновителем или попечителем

- Дети от 14 до 18 лет – заполняют расчёт самостоятельно с письменного разрешения официального представителя

Согласно Инструкции о порядке заполнения налоговых деклараций, форма включает в себя:

Заполнение налоговой декларации осуществляется по следующему образцу.

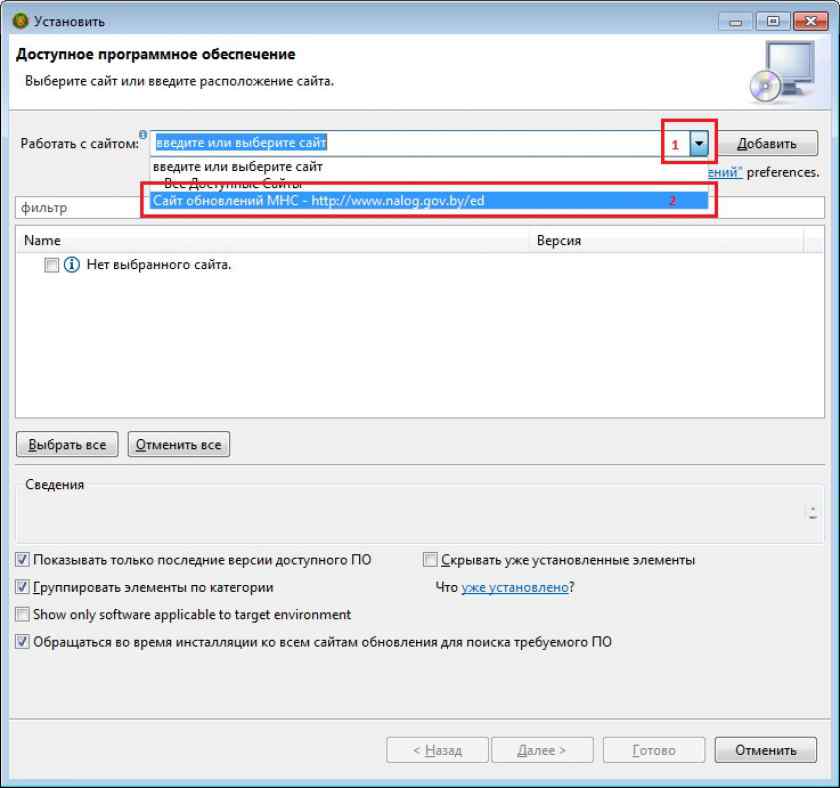

Как подать электронную декларацию в налоговую?

С 2009 года появился новый способ подачи налогового расчёта – электронное декларирование. Им активно пользуются организации и ИП. Такой метод помогает сэкономить время приёма документов и уменьшить количество исправлений в декларациях.

Чтобы заполнить декларацию в электронном формате, необходимо:

Проверить подачу и получение налоговой декларации можно следующим образом:

Кроме экономии времени, подача налоговой декларации через интернет имеет ещё несколько преимуществ. Помимо расчёта в налоговые органы также можно подавать любые документы (бухгалтерский учёт и т.п.). Плательщики могут запрашивать выписки из счетов, получать разъяснения и справки.

Отправлять документы таким образом можно не только в налоговую инспекцию, но и в страховую, органы государственной статистики, Министерство Юстиции и т.д.

Ответственность за нарушение срока предоставления декларации

Налоговый кодекс РБ устанавливает, до какого числа подавать декларацию в органы контроля. Если данный срок будет нарушен, для плательщиков предусмотрены следующие виды административной ответственности:

Период просрочки

Размер наказания для юридического лица

Размер наказания для ИП

Предупреждение, штраф до одной базовой величины

Предупреждение, штраф от двух десятых до одной базовой величины

Штраф до 2 базовых величин (с увеличением на пять десятых за каждый месяц

Штраф в размере 10% от суммы налога, но не менее 2 базовых величин

Повторное нарушение в течение года

Штраф в размере 3 базовых величин

Штраф в размере 25% от суммы налога, но не менее 3 базовых величин

Если физическое лицо уплатило подоходный налог несвоевременно, а сумма налога не превышает 1 базовую величину, начисляется штраф. Его размер составляет 15% от неуплаченной суммы налога, но не менее 0,5 базовой величины. Просрочка предоставления декларации влечёт наложение штрафа в размере 2 базовых величин (с увеличением его на пять десятых за каждый месяц просрочки, но не более 10 базовых величин).

Полная неуплата налогов может привести не только к начислению пени, но и к приостановлению операций по счетам, аресту имущества, залогу имущества и т.д.

Предоставление налоговой декларации является обязательным для всех налогоплательщиков. На основании этого документа налоговый орган контролирует величину налога. Несвоевременная или полная неуплата могут повлечь административное наказание и более серьёзные последствия.

Вы решили заняться бизнесом, и вот свидетельство о регистрации индивидуального предпринимателя уже у вас в руках. Но что дальше? Как сделать первые шаги и правильно оформлять все бумаги, если вы никогда раньше не сталкивались с бухучетом? МТБлог предлагает вам краткое руководство без сложного юридического языка. Сегодня поговорим о декларировании и налогах.

Главное, что нужно знать: если вы ИП, то один раз в квартал вам необходимо подать декларацию и заплатить налог. Большинство предпринимателей работает по “упрощенке” и платит налог по ставке 5%. Если вы еще не вникали в тонкости налогообложения, советуем почитать эту статью.

А теперь – обо всем по порядку.

Электронное декларирование или бумажное – что выбрать?

Один из важнейших вопросов, с которым вы столкнетесь при регистрации своего ИП в районной налоговой инспекции – какой тип декларирования выбрать. С одной стороны, инспектор будет советовать вам электронное декларирование, и это звучит современно: можно все заполнить в интернете и не тратить время на поездку в налоговую.

Но есть несколько аргументов и за более консервативный вариант. Во-первых, для электронного декларирования вам понадобится делать ЭЦП – электронную цифровую подпись. Если вы не планируете пользоваться ей для других операций, то это лишняя трата денег на старте бизнеса. Во-вторых, при личной подаче можно оперативно проконсультироваться у живого человека, а не читать невразумительные пояснения на сайте и не слушать гудки в трубке. Наконец, в-третьих, далеко не все предприниматели в восторге от того, в какой оболочке реализовано электронное декларирование – удобство для пользователя там весьма спорное.

То же самое касается изготовления печати. Если у вас нет детской мечты иметь свою настоящую печать, то для ИП это сегодня не обязательно – можете во всех местах, где ставится печать, просто писать возле своей подписи “БП” (“без печати”).

Как подавать декларацию и платить налоги и взносы?

Подавать налоговую декларацию нужно ежеквартально до 20 числа следующего месяца, а платить налоги можно до 22-го. Например, за первый квартал (январь – март) декларацию нужно подать с 1 до 20 апреля, а перечислить деньги – до 22 апреля.

Лайфхак: если подавать декларацию не в последний момент, а заранее и в середине рабочего дня, то в налоговой инспекции можно не встретить никакой очереди. А вот если вы приедете туда вечером в последний день подачи декларации, то все будет куда менее комфортно.

Перечислить деньги налоговой можно и через ЕРИП, и даже в кассе банка, отстояв очередь. Для этого потребуется вывести деньги с расчетного счета ИП на личную банковскую карточку и заплатить комиссию за вывод средств. А можно сделать платеж прямо с расчетного счета ИП. Банки принимают подобные платежи без комиссии, так что это выгоднее. Для того, чтобы сэкономить, потребуется оформить платежное поручение в интернет-банкинге или отделении банка. Реквизиты платежа в бюджет вам подскажут в налоговой.

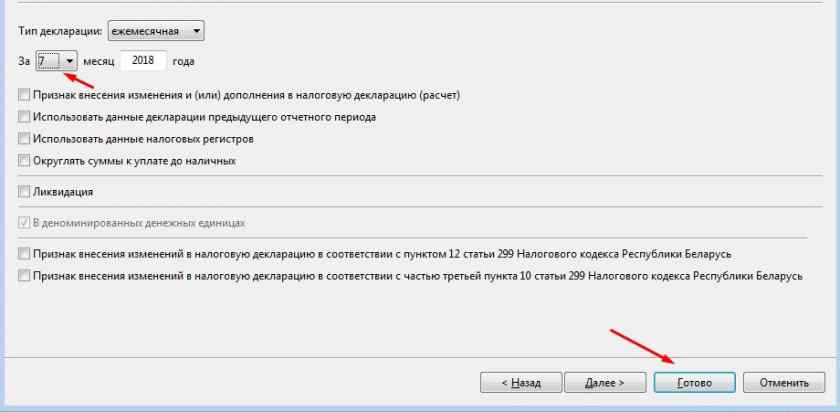

Как заполнять ежеквартальную декларацию?

Если у вас нет льгот, капитальных строений и прочего, то заполнить декларацию не так уж и сложно. Актуальную форму можно найти на сайте МНС. Лучше скачать декларацию прямо сейчас и читать наши советы с открытым файлом, чтобы все было наглядно.

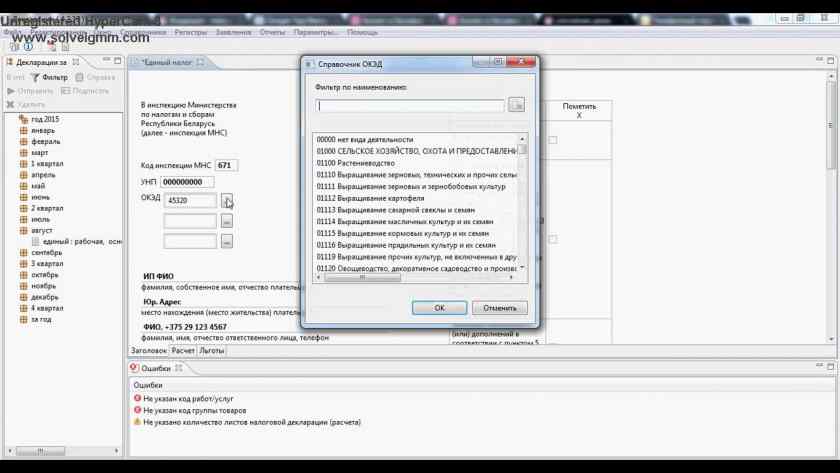

На титульном листе заполните название налоговой инспекции, то есть ее регион (район) и код (это вам сообщат в вашей налоговой, также информацию можно найти на сайте МНС). Впишите свои УНП и ОКЭД (их вы узнали в процессе регистрации ИП), а также наименование своего ИП, мобильный телефон и адрес регистрации. Из всех столбцов справа поставьте крестик только в самом верхнем, возле графы “ Индивидуальный предприниматель”.

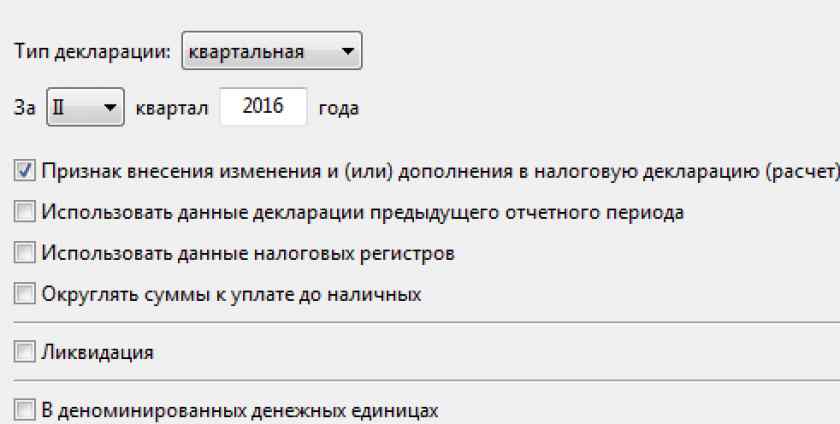

На следующей странице отметьте, что декларация ежеквартальная, впишите год и номер последнего месяца квартала (для первого квартала это, соответственно, 3, для второго – 6, и так далее). В первом разделе, в строках 1 и 1.1, впишите всю сумму вашего дохода с начала календарного года (не только за квартал) – это называется “нарастающим итогом”. Далее умножьте это число на 0,05 (то есть 5%) и впишите результат в строки 2, 2.1 и 5 – это будет общая сумма вашего налога за текущий год.

В первом квартале это же число попадает в строку 7 (итоговый налог). В других кварталах вам сперва понадобится строка 6: туда надо вписать общую сумму налога из декларации за предыдущий квартал. А в строку 7 – разницу между строками 5 и 6 (то есть общий налог за год минус тот налог, что был уплачен ранее). В графу “по сроку уплаты” введите 22 число того месяца, в котором подаете декларацию – крайний срок, согласно законодательству.

В разделе III заполните строку 2 – она соответствует строке 1 из первого раздела. В строке 9 отметьте крестиком “принцип оплаты”. Не забудьте подписать декларацию в конце.

Все остальные графы могут быть пустыми.

Как получать и отражать в декларации валютную выручку?

Декларировать валютные доходы из-за границы и платить с них налоги не сильно сложнее, чем с белорусских рублей. Для начала необходимо завести в банке валютные счета, чтобы вы могли принять деньги.

Лайфхак: если услуга ведения счета, по которому нет операций, в вашем банке оказывается бесплатно, то имеет смысл сразу открыть счета в рублях, долларах и евро, чтобы потом не тратить время и заранее иметь валютные реквизиты под рукой для заключения контрактов.

После того, как вам из-за границы перечислят деньги, необходимо в течении 7 рабочих дней заполнить в банке специальную бумагу. Там указывается сумма в валюте и дата ее поступления, наименование юрлица, перечислившего вам деньги, и код его страны (это вам подскажут в банке), дата и номер договора, по которому вам перечислили деньги, а также назначение платежа (это есть у вас в договоре).

В декларации сумма дохода отражается в белорусских рублях по курсу Нацбанка на дату поступления средств (на сайте Нацбанка есть удобный архив таких курсов). Также вам понадобится сравнить курс Нацбанка с тем курсом, по которому вы обменяете в своем банке валюту на белорусские рубли – но сравнивать надо с курсом Нацбанка уже на дату фактической продажи валюты.

Если курс вашего банка окажется выше курса Нацбанка (такое бывает редко, при резких скачках курса в течении дня), то разница между реальной суммой обмена и суммой обмена по курсу Нацбанка будет считаться вашим внереализационным доходом. Например, если вы продали $100 по курсу 2,1 BYN за доллар, а курс Нацбанка в этот день был 2,05, то по закону вы получили внереализационный доход в 5 белорусских рублей. Впоследствии этот внереализационных доход надо будет учесть при подсчете общей суммы дохода в декларации.

Где еще спросить совета?

Не стесняйтесь общаться с другими предпринимателями, которые сидят с вами в очереди в налоговой. Они сталкиваются с теми вопросами, что и вы, и вполне могут что-то подсказать – в конце концов, все вы в одной лодке. В то же время, не слишком доверяйте подобным консультациям, если они касаются тонких нюансов: другие предприниматели могут давать советы исходя из специфики своего бизнеса и ведения документов, которые могут быть неприменимы к вам. А еще они могут просто искренне заблуждаться.

Бесплатные и компетентные консультации по законодательству вам могут дать специалисты в налоговой инспекции – для этого надо взять отдельный талон. Конечно, они не ваши личные юристы, но базовые вещи них узнать вполне можно. Законодательство изменчиво, поэтому не стесняйтесь уточнить, актуально ли все то, что вы делали в прошлом квартале или прочитали в этой статье.

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg" loading="lazy" title="Заполнение титульного листа" src="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg" alt="Форма 3-НДФЛ, титул" width="1654" height="2339" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768x1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg 724w" sizes="(max-width: 1654px) 100vw, 1654px" />

Титульный лист декларации 3-НДФЛ

Таблица. Код категории налогоплательщика для 3-НДФЛ

нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg" loading="lazy" title="Заполненный раздел 1 с суммой НДФЛ к возврату" src="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg" alt="3-НДФЛ, раздел 1" width="1654" height="1097" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg 1654w, https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg 300w, https://kontursverka.ru/wp-content/uploads/2018/02/44-768x509.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg 1024w, https://kontursverka.ru/wp-content/uploads/2018/02/44-420x280.jpg 420w" sizes="(max-width: 1654px) 100vw, 1654px" />

Заполнение раздела 1 декларации 3-НДФЛ

Заполнение раздела 2

В разделе 2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" loading="lazy" title="Так заполняется раздел 2 при доходе от продажи имущества" src="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" alt="3-НДФЛ, раздел 2" width="738" height="576" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg 738w, https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg 300w" sizes="(max-width: 738px) 100vw, 738px" />

Раздел 2 декларации 3-НДФЛ при продаже квартиры

Заполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

Читайте также: