Заполнение декларации по налогу на прибыль с обособленными подразделениями в 1с

Обновлено: 28.04.2024

Распределение налога на прибыль по обособленным подразделениям — это исчисление суммы обязательств, причитающихся к уплате в бюджет в отношении конкретного структурного подразделения компании. Распределять следует только региональную часть обязательства. Сумму, причитающуюся для перечисления в федеральный бюджет, дробить по отделениям не нужно.

Общие положения

Если организация имеет филиальную сеть либо одно обособленное подразделение, то налоговые обязательства следует рассчитывать с учетом территориальных отделений. Местоположение головного учреждения и филиала играют наиважнейшую роль.

Законодатели предусмотрели несколько вариантов, как правильно считать налог на прибыль по обособленным подразделениям 2020 года:

- Головной офис фирмы, независимо от подразделений, обязан перечислять платежи по налогу на прибыль (ННП) в федеральный бюджет — в полном объеме, в региональный бюджет — в сумме налогового обязательства, приходящегося на объем доходов головной компании (п. 1, 2 ст. 288 НК РФ, письмо Минфина от 01.02.2016 № 03-07-11/4411).

- Если филиал находится в том же регионе (субъекте), что и головное учреждение (ГУ), ННП допускается не распределять между ГУ и филиалами. Иными словами, платить налог на прибыль обособленного подразделения в региональный бюджет допустимо одним из налогоплательщиков (ГУ или ОП) (п. 2 ст. 288 НК РФ, письмо Минфина от 03.07.2017 № 03-03-06/1/41778).

- При централизованных расчетах с бюджетом налоговые обязательства по ННП в региональную казну уплачиваются одним платежным поручением. В роли плательщика вправе выступать как головной офис, так и ответственное за централизованные расчеты территориальное отделение компании.

- Если ОП находится в другом регионе, то распределение налога на прибыль между обособленными подразделениями и ГУ производится только по региональному бюджету. Объем платежей определяется исходя из доли, приходящейся на каждое ОП (п. 2 ст. 288 НК РФ, письмо Минфина от 19.05.2016 № 03-01-11/28826).

Перейти на централизованную уплату налоговых платежей в бюджет допустимо только с начала налогового периода, то есть с начала календарного года. Такой переход необходимо закрепить в учетной политике для целей налогообложения и подать соответствующее уведомление о централизации платежей в ФНС до 31 декабря (п. 2 ст. 288 НК РФ).

Порядок распределения

Если компания обязана уплачивать ННП отдельно по каждому объекту филиальной сети, то налогооблагаемую базу следует распределить между ГУ и ОП. Итоговый расчет налога на прибыль по обособленным подразделениям напрямую зависит от следующих показателей:

- Распределение среднесписочной численности между ГУ и ОП либо суммы произведенных расходов на оплату труда между головным офисом и филиалами. Иными словами, используется трудовой показатель. Определяется в процентах как отношение среднесписочной численности работников в филиале либо расходов на оплату труда по ОП к аналогичным числовым показателям по организации в целом.

- Остаточная стоимость имущественных активов или имущественный показатель. Значение вычисляется как отношение остаточной стоимости имущества, которое принадлежит ОП, к совокупной стоимости имущественных активов в целом по организации.

Следовательно, долевой показатель прибыли, приходящейся на ОП, определяется по формуле:

Доля прибыли по ОП = (удельный вес трудового показателя + удельный вес имущественного показателя) / 2.

Полученный показатель — налогооблагаемая база для ОП. Умножьте значение на ставку, чтобы получилась доля налога на прибыль по обособленному подразделению, подлежащая уплате в бюджет.

Отметим, что компания самостоятельно определяет состав показателей в своей учетной политике. Так, например, при отсутствии объектов основных средств в собственности филиала принимается значение, равное нулю.

Пример расчета для ОП

Рассмотрим пример расчета налога на прибыль для обособленного подразделения на следующих условиях:

Значения расчетных показателей:

В целом по компании

Среднесписочная численность работников

Затраты на оплату труда

Остаточная стоимость имущества

Удельный вес трудового показателя = 50 / 150 × 100% = 34%.

Удельный вес имущественного показателя = 18 000 000 / 50 000 000 × 100% = 36%.

Доля прибыли = (34% + 36%) / 2 = 35%.

Определяем налоговую базу по ННП для филиала = 5 000 000 × 35% = 1 750 000 рублей.

Отчетность обособленного подразделения

Если компания уплачивает ННП отдельно по ГУ и филиалам-объектам, то заполняется отдельная декларация по налогу на прибыль обособленного подразделения и отдельная — для ГУ. Причем отчетность по ОП направляйте в территориальные ИФНС по месту нахождения филиалов. А декларацию по всему учреждению в целом направьте в ФНС по месту регистрации ГУ.

Декларацию по ГУ дополните приложениями № 5 к листу 02 по каждому ОП, которое самостоятельно уплачивает ННП в казну региона, и укажите общие значения для всей организации в целом.

Если налогоплательщики находятся в одном регионе, то дробить отчетность не нужно. Формируйте единую декларацию от лица ГУ либо от ОП, ответственного за централизованную уплату ННП.

Напомним, что срок сдачи декларации по ННП — не позднее 28 календарных дней с момента завершения отчетного периода (месяца, квартала). Годовые отчеты сдайте до 28 марта.

Если в отчетном периоде закрыли обособленное подразделение, налог на прибыль уплачивайте по вышеуказанным правилам. То есть если ОП уплачивало ННП в региональную казну и предоставляло декларации, то при закрытии объекта погасите задолженность перед бюджетом за период деятельности филиала. Подайте декларацию не позднее 28 дней с момента завершения деятельности (внесения сведений в ЕГРЮЛ).

Не является секретом, что при создание юридического лица, без разницы какого, индивидуального предпринимателя или общества с ограниченной ответственностью, налоговые органы в первое время не трогают проверками новоиспеченную организацию и дают возможность освоиться в новом деле и начать получать прибыль от финансовой деятельности.

Даже при отсутствии финансовой деятельности в первых отчетных периодах налоговая инспекция терпеливо принимает "нулевые" декларации, а возможно даже и убыточные, необходимо только написать письмо с объяснением своих данных. Если подавать отчеты в срок и вести правильный налоговый учет, налоговая скорее всего не будет активно интересоваться организацией, даже если фирма показывает в отчетах минимальную прибыть от своей финансовой деятельности. Но существует множество ситуаций, не зная которых, неопытный предприниматель может не учесть и столкнуться с серьезными финансовыми штрафами и с санкциями, например, постановка на учет обособленного подразделения.

Если организация решает расширить свои границы и создать обособленное подразделение, то лучше регистрировать его не в месте массовой регистрации фирм, чтобы избежать налоговых проверок. В таких местах налоговый инспектор появляется регулярно с целью выявления нарушений. Для правильной постановки на учет потребуется предоставить большой перечень документов, в него входят:

- заявление о создание и об открытии обособленного подразделения;

- договор аренды недвижимости под создание офиса (копию);

- платежные поручения из банка, в котором открыт расчетный счет организации, с печатью об уплате налога на прибыль или как принято называть НДФЛ.

В настоящее время мало кого можно удивить тем фактором, что у одних основателей организаций все идет только в гору, открываются новые подразделения, увеличиваются рабочие места, а финансовая прибыль просто достигает великолепных результатов, а другие предприниматели еле держатся в бизнесе, у них закрываются подразделения, происходит сокращение штата, а в итоге и закрывается сама фирма. Во всей этой череде событий важную роль играет бухгалтерский учет, так как именно бухгалтер подает сведения про открытие или закрытие подразделений в налоговый орган, а также бухгалтер сдает различные отчетности.

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Правила постановки на учет обособленного подразделения

Штрафы и санкции предусмотрены очень суровые за невыполнение своих обязательств организацией. Пункт 1 статьи 116 Налогового кодекса Российской Федерации указывает сумму в размере 10000 рублей за невыполнение обязательств перед налоговым органом. Если же организация начала свою деятельность без постановки на учет, то налоговая служба произведет взыскание в размере 10% от дохода организации за указанный срок незаконной финансовой деятельности, но сумма взыскание не может быть ниже 40000 рублей, это прописано в пункте статьи 116 Налогового кодекса Российской Федерации.

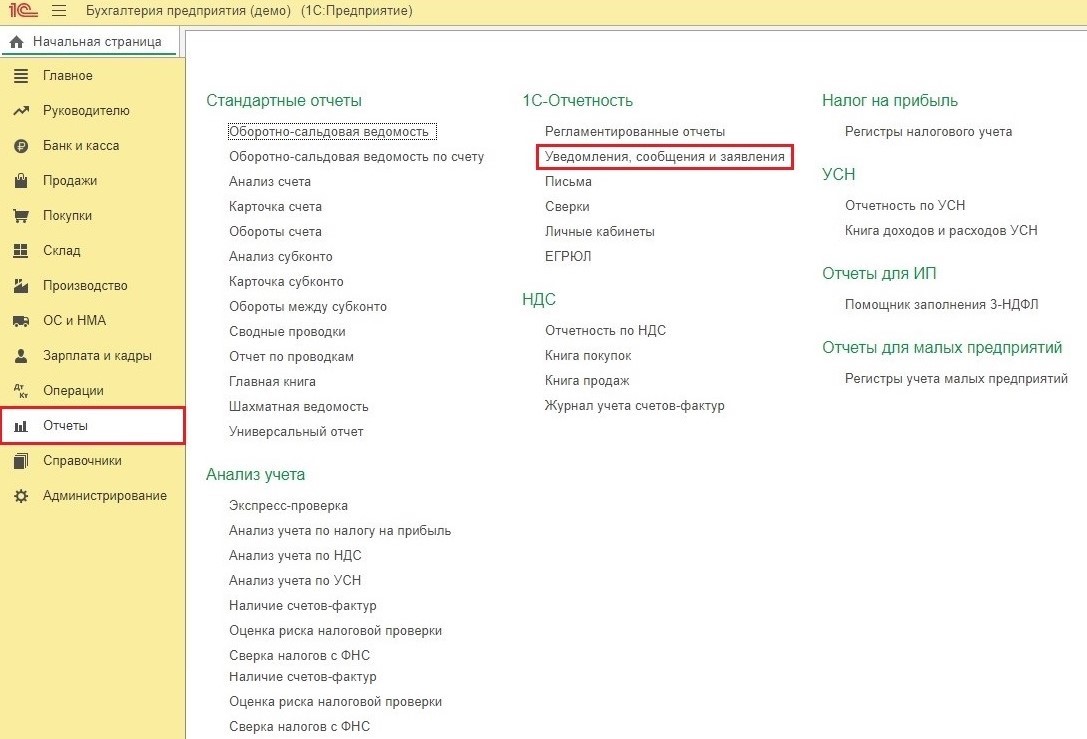

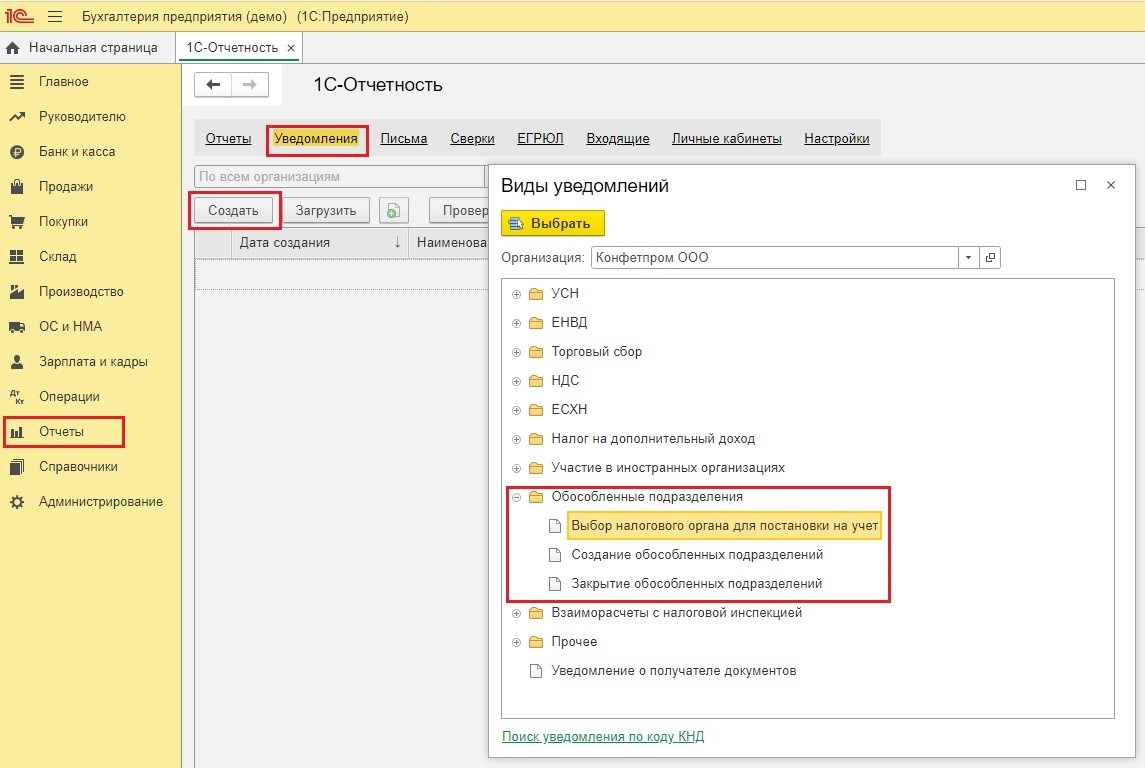

Создание уведомления в 1С:Бухгалтерии

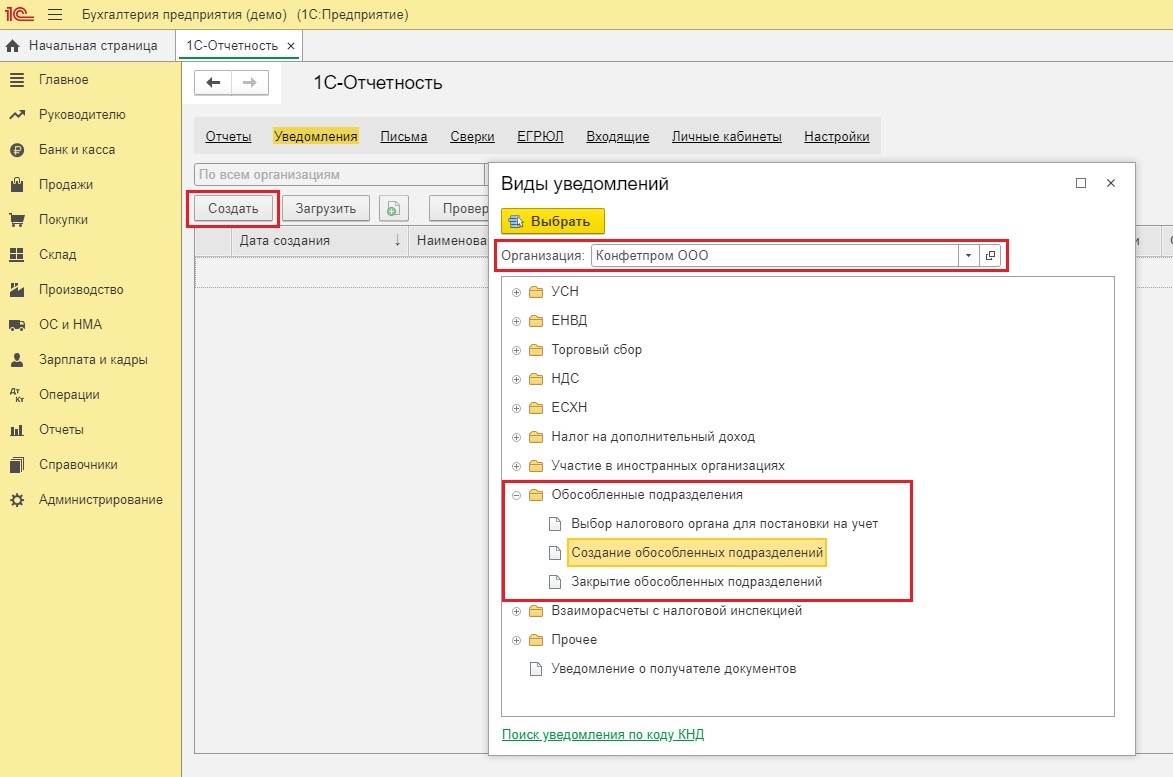

В этом разделе нажать на иконку "Создать" В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с "Обособленным подразделением" и выбрать пункт "Создать обособленное подразделение".

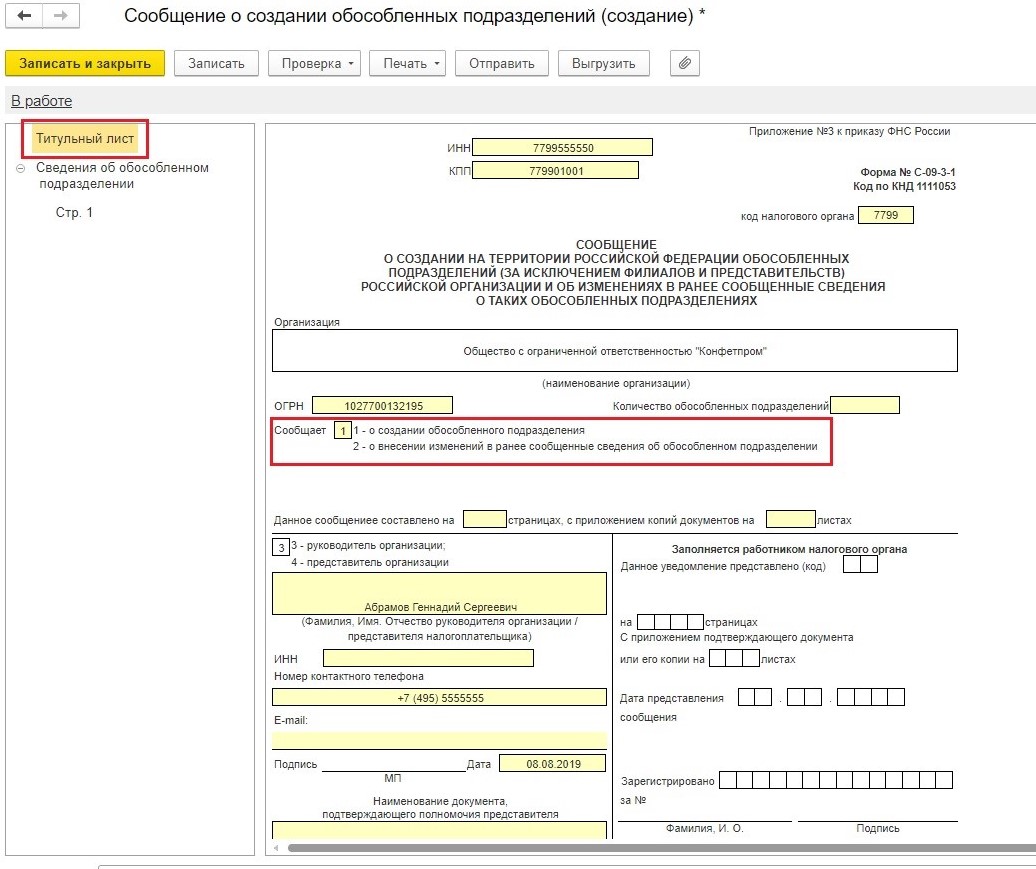

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе "Сообщает" нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

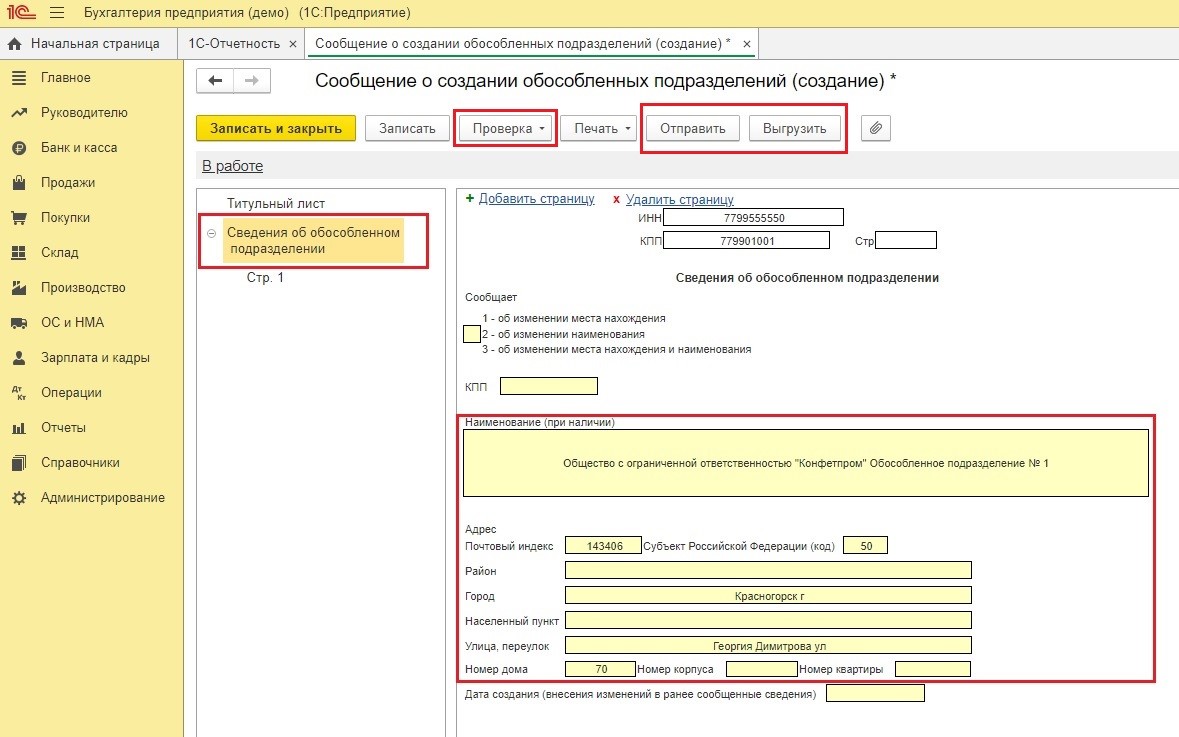

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

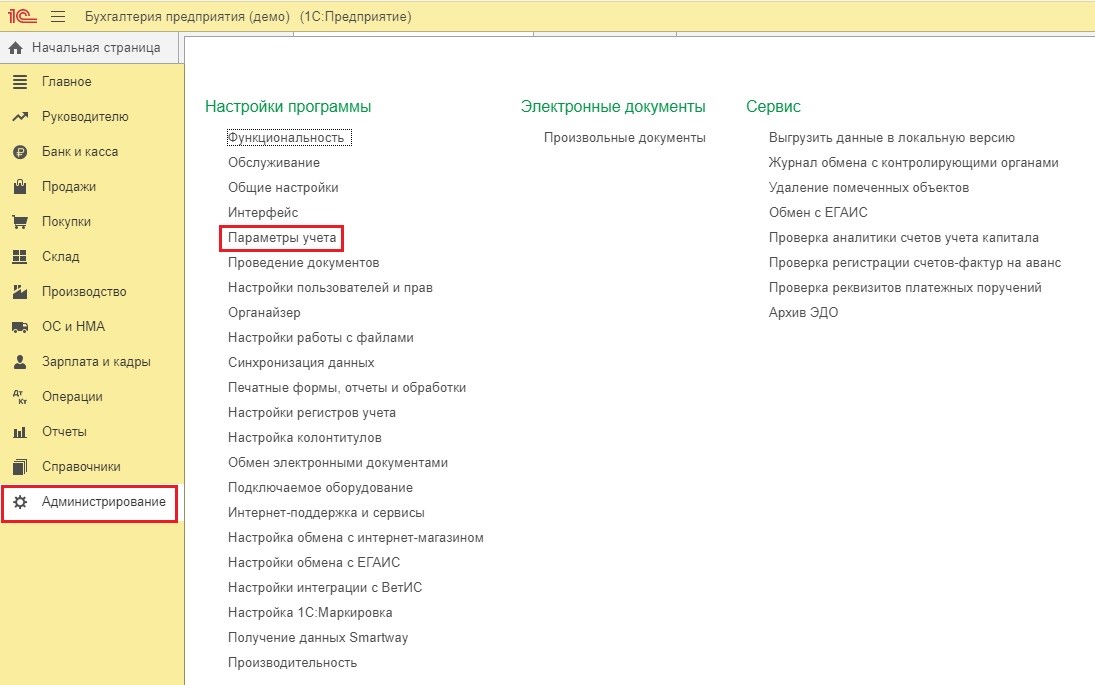

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. "Администрирование" - "Параметры учета".

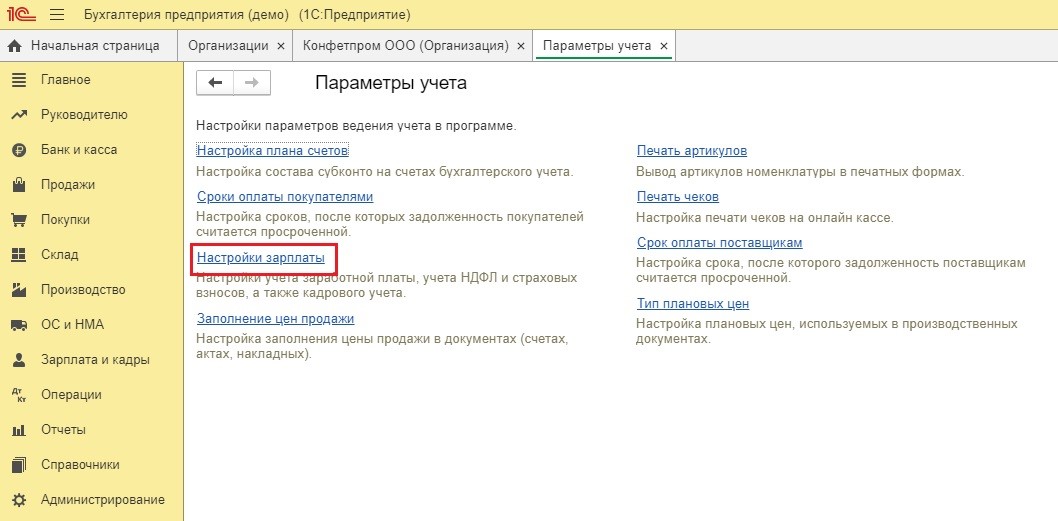

Нажать на раздел "Настройки заработной платы"

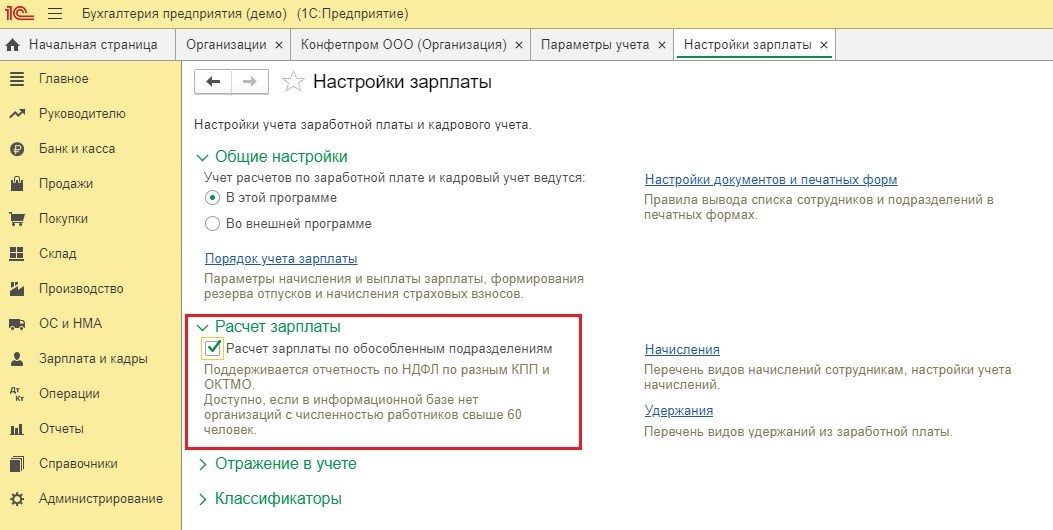

Установить галочку рядом с "Расчеты заработной платы по обособленным подразделениям".

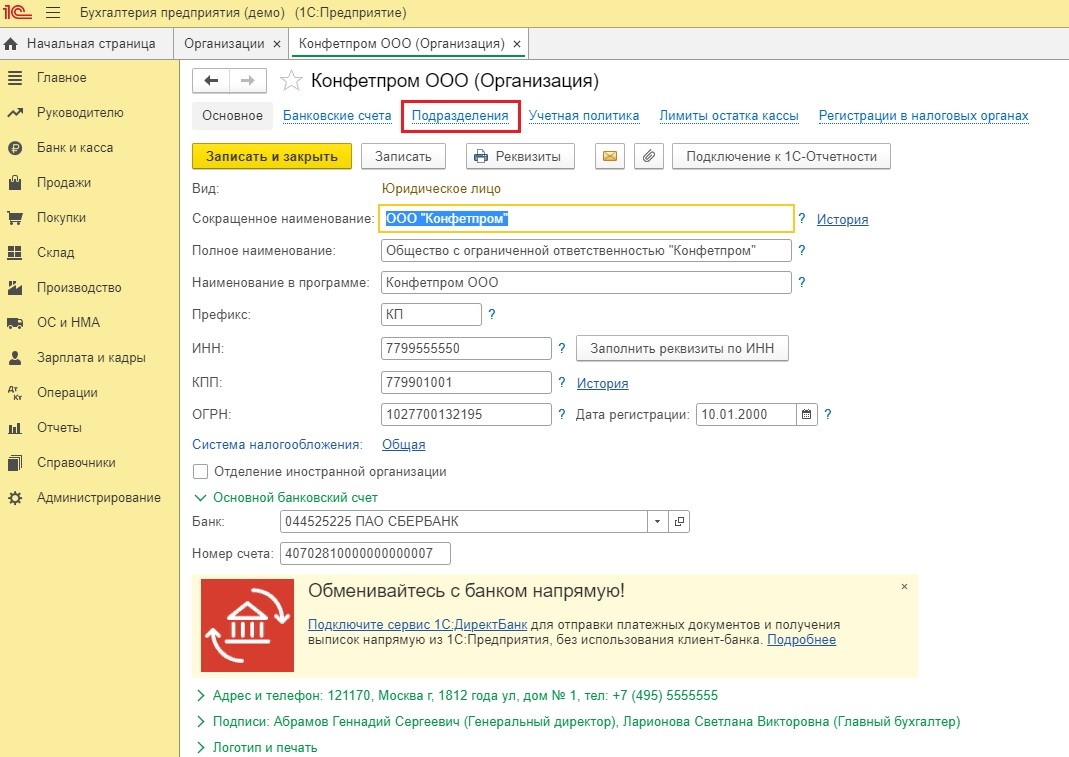

Открыть раздел "Главное" и нажать "Организации"

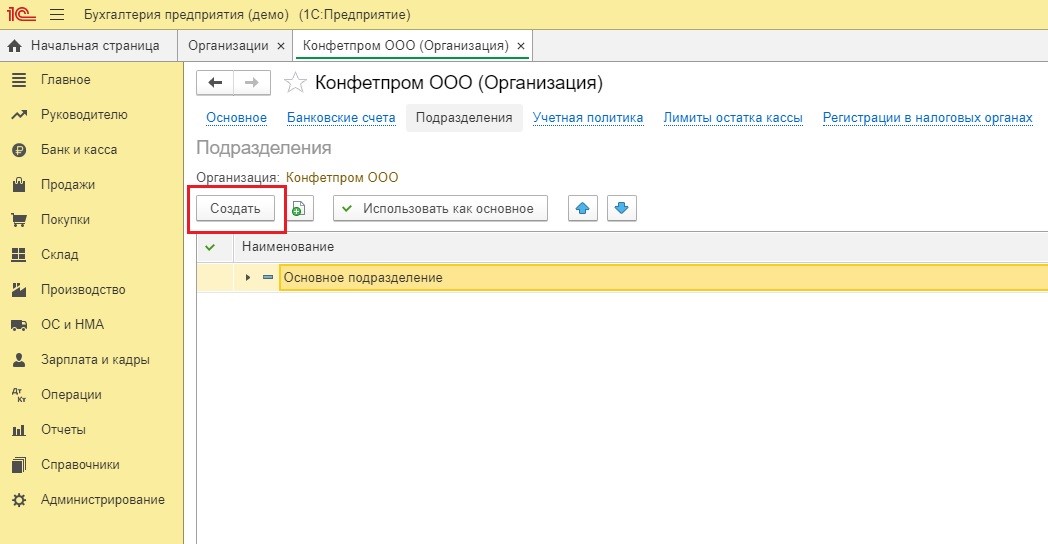

Из всех организаций нужно выбрать подходящую и кликнуть на "Подразделения".

После в пункт "Создать" без ошибок заполнить все данные, которые принадлежат новому подразделению.

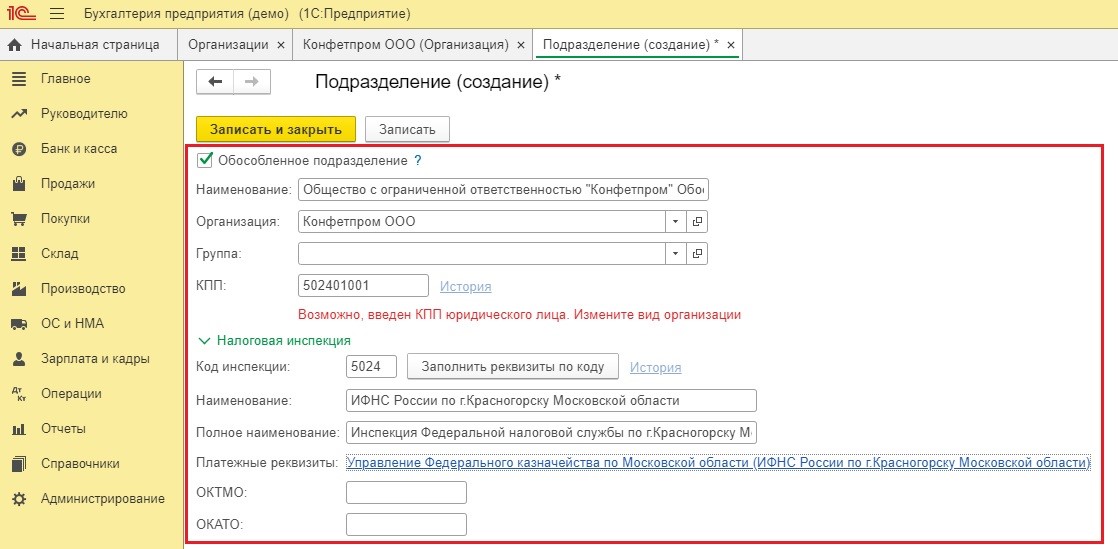

Установить галочку рядом с разделом "Обособленное подразделение" и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт "Заполнить реквизиты по коду" далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу "1С Бухгалтерия КОРП". Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.

Читайте также: