Заполнение декларации по налогу на прибыль при закрытии обособленного подразделения

Обновлено: 06.05.2024

Одни организации, желая сохранить устойчивость в период кризиса, мобилизовали все силы и сделали резкий рывок вперед, другие начали искать новые рынки сбыта в новых регионах. И то, и другое очень часто приводит к тому, что организация нуждается в открытии обособленных подразделений. Но как правильно вести учет в таком случае? При условии, что есть налоги, которые платятся не только в федеральный бюджет, но и в местный.

Отличие обособленного подразделения от филиала

В ст. 55 ГК РФ сказано, что любая организация вправе открыть обособленное подразделение на территории России или за ее пределами. Обособленным подразделением (далее – ОП) является отдельный офис, который оборудован рабочими местами. Однако если вы снимаете пару офисов в одном здании, это не ОП, это одно подразделение, так как офисы имеют один адрес. Также нужно обратить внимание: если у вас в собственности есть какое-то помещение, где никто из сотрудников не числится, и вместо стола, стула и компьютера там лежат коробки со старыми документами – это не отдельное подразделение, это помещение со старыми коробками. Согласно ст.11 НК РФ и ст. 57 ТК РФ в ОП должны числиться сотрудники и это должно быть зафиксировано в трудовом договоре. То есть, в ОП должны быть и работники, и рабочие места, если что-то из этого отсутствует, то это уже не является ОП (Письмо Минфина от 03.11.2009 № 03-02-07/1-493).

Если организация на УСН, вправе ли она образовать ОП? Да. А вот филиал создать нельзя. Основная разница между филиалом и ОП в том, что филиал может иметь свое собственное имущество.

Как открыть обособленное подразделение

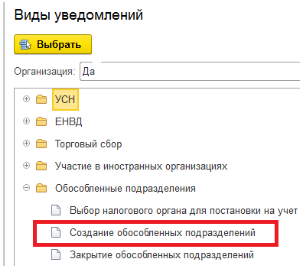

Если вы решили открыть ОП, то фиксировать в Уставе это не нужно. В течение трех дней со дня решения открыть ОП нужно подать заявление на внесение подразделения в ЕГРЮЛ (п.5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ), и обязательно в течение одного месяца нужно уведомить налоговый орган об открытии ОП. От головной организации оформляем уведомление и направляем его в ИФНС, к которой приписано головное подразделение.

Далее заводим ОП в базе.

Налог на прибыль

Если вы открыли ОП в одном регионе с головным (например, головное подразделение в Ростове-на-Дону, а ОП – в Сальске), то вам не нужно вести раздельный учет для расчета налога, так как платить вы будете его в один и тот же региональный бюджет – бюджет Ростовской области (п. 1 ст. 284 НК РФ).

Допустим, мы открыли ОП, запись о нем внесли в ЕГРЮЛ, поставили на учет в ИФНС и завели в базе. Получаем прибыль, из которой 17% должны заплатить в региональный бюджет. Как высчитать эти 17% для каждого ОП?

Налоговую базу можно рассчитать следующими способами:

по остаточной стоимости амортизируемого имущества + среднесписочная численность работников ОП;

по остаточной стоимости амортизируемого имущества + расходы на оплату труда сотрудников ОП.

Если имущество не числится в пользовании обособленного подразделения (арендовано вместе с офисом), то расчет ведется исходя только из численности работников или расходов на оплату труда.

Далее выбираем способ расчета и закрепляем его в учетной политике. В течение года менять его нельзя (п. 2 ст. 288 НК РФ).

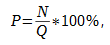

Проведем расчет величины налоговой базы при наличии имущества у ОП. Следует обратить внимание, что расчет идет именно по амортизируемым объектам, а те, которые уже амортизированы, но еще числятся на балансе, не должны попасть в расчет. Например, у вас есть сервер, срок использования которого три года. Прошли три года, амортизацию мы более по нему не начисляем, но он все еще прекрасно работает и числится на балансе. Используем для вычисления эту формулу:

Р – удельный вес остаточной стоимости амортизируемого имущества;

N – средняя стоимость амортизируемого имущества, которое используется ОП;

Q – средняя стоимость всего амортизируемого имущества организации.

Теперь нам надо рассчитать трудовые показатели.

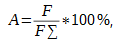

Удельный вес среднесписочной численности сотрудников подразделения рассчитывается по формуле:

A – удельный вес среднесписочной численности работников в подразделении;

F – среднесписочная численность сотрудников подразделения;

F∑ – среднесписочная численность сотрудников по организации в целом.

Если мы возьмем для расчета расходы на заработную плату, то подставляем данные по аналогии в формулу выше (ЗП сотрудников ОП и ЗП сотрудников по организации в целом), и получившийся результат используем в дальнейшем.

Имея все необходимые показатели, мы определяем долю прибыли подразделения:

B – доля прибыли подразделения;

Р – удельный вес остаточной стоимости амортизируемого имущества;

A – удельный вес среднесписочной численности работников в подразделении или же удельный вес расходов на оплату труда сотрудников ОП (в зависимости от того, какой метод вы применяете). Уточним, что в расходы входят:

добровольное страхование жизни.

Если у вас несколько обособленных подразделений, то для каждого нужно сделать расчет по приведенной схеме, а от получившейся величины уже вычисляем налог.

Рассмотрим способ начисления на примере учета амортизируемых ОС и удельного веса заработной платы в базе.

К началу очередной отчетной кампании мы предлагаем вам шпаргалку о том, куда платить налоги и сдавать отчетность по обособленным подразделениям.

Если у вас возникнут дополнительные вопросы по расчету налогов или заполнению отчетности, обращайтесь к материалам КонсультантПлюс. Ссылки для быстрого перехода к разъяснениям по основным вопросам мы даем в таблице ниже. Смотреть эти и другие материалы системы можно бесплатно, оформив пробный доступ к системе К+.

Налог

Уплата

Отчетность

Ссылка на К+

(бесплатно)

НДФЛ с дохода работников головной организации — по месту учета организации;

НДФЛ с дохода работников обособленного подразделения — по месту нахождения подразделения

6-НДФЛ по доходам работников головной организации — по месту учета организации;

6-НДФЛ по доходам работников обособленного подразделения — по месту нахождения ОП

Можно перечислять НДФЛ и сдавать отчетность централизованно, если в одном муниципальном образовании расположены:

- головной офис и ОП — по месту нахождения организации;

- несколько ОП — по месту нахождения ответственного ОП.

О выборе ответственного лица, по месту нахождения которого будет уплачиваться налог и представляться отчетность по НДФЛ, нужно уведомить налоговые органы — не позднее 1 числа отчетного периода.

В общем случае — по месту нахождения организации.

По месту нахождения обособленного подразделения — если ему открыт расчетный счет и оно начисляет и выплачивает вознаграждения физлицам

В общем случае — по месту нахождения организации.

По месту нахождения обособленного подразделения — если ему открыт расчетный счет и оно начисляет и выплачивает вознаграждения физлицам

Не забывайте, что вы должны сообщать налоговикам о том, что у вас есть ОП с банковским счетом, начисляющее выплаты физлицам, а также о закрытии такого подразделения.

Налог на прибыль

Налог в федеральный бюджет уплачивается в ИФНС головной организации без распределения по обособленным подразделениям.

Налог в региональный бюджет распределяется и уплачивается по месту нахождения головной организации и ее обособленных подразделений в определенных долях

Декларация подается по организации в целом и по каждому обособленному подразделению либо по группе подразделений

Платить налог и отчитываться можно централизовано, если:

- ОП находится в том же субъекте РФ, что и головная организация — по месту нахождения головного офиса;

- в одном регионе находятся несколько ОП — по месту нахождения ответственного подразделения.

Для этого в налоговую подаются соответствующие уведомления — не позднее 10 рабочих дней после окончания квартала открытия ОП либо до 31 декабря (при переходе на централизованную уплату с нового года)

Налог на имущество

По имуществу, которое облагается налогом по кадастровой стоимости — по месту нахождения недвижимости

Декларация представляется в ИФНС:

- по месту нахождения недвижимости и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения;

- по местонахождению российской организации в отношении имущества, имеющего местонахождение в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ и (или) за пределами территории РФ;

- по месту учета в качестве крупнейших налогоплательщиков;

- указанную в уведомлении о переходе на централизованную сдачу отчетности

По месту нахождения транспортных средств, т. е. в ИФНС головной организации или подразделения

По месту нахождения земельного участка

А зарегистрировать обособленное подразделение вам поможет наша пошаговая инструкция.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Распределение налога на прибыль по обособленным подразделениям — это исчисление суммы обязательств, причитающихся к уплате в бюджет в отношении конкретного структурного подразделения компании. Распределять следует только региональную часть обязательства. Сумму, причитающуюся для перечисления в федеральный бюджет, дробить по отделениям не нужно.

Общие положения

Если организация имеет филиальную сеть либо одно обособленное подразделение, то налоговые обязательства следует рассчитывать с учетом территориальных отделений. Местоположение головного учреждения и филиала играют наиважнейшую роль.

Законодатели предусмотрели несколько вариантов, как правильно считать налог на прибыль по обособленным подразделениям 2020 года:

- Головной офис фирмы, независимо от подразделений, обязан перечислять платежи по налогу на прибыль (ННП) в федеральный бюджет — в полном объеме, в региональный бюджет — в сумме налогового обязательства, приходящегося на объем доходов головной компании (п. 1, 2 ст. 288 НК РФ, письмо Минфина от 01.02.2016 № 03-07-11/4411).

- Если филиал находится в том же регионе (субъекте), что и головное учреждение (ГУ), ННП допускается не распределять между ГУ и филиалами. Иными словами, платить налог на прибыль обособленного подразделения в региональный бюджет допустимо одним из налогоплательщиков (ГУ или ОП) (п. 2 ст. 288 НК РФ, письмо Минфина от 03.07.2017 № 03-03-06/1/41778).

- При централизованных расчетах с бюджетом налоговые обязательства по ННП в региональную казну уплачиваются одним платежным поручением. В роли плательщика вправе выступать как головной офис, так и ответственное за централизованные расчеты территориальное отделение компании.

- Если ОП находится в другом регионе, то распределение налога на прибыль между обособленными подразделениями и ГУ производится только по региональному бюджету. Объем платежей определяется исходя из доли, приходящейся на каждое ОП (п. 2 ст. 288 НК РФ, письмо Минфина от 19.05.2016 № 03-01-11/28826).

Перейти на централизованную уплату налоговых платежей в бюджет допустимо только с начала налогового периода, то есть с начала календарного года. Такой переход необходимо закрепить в учетной политике для целей налогообложения и подать соответствующее уведомление о централизации платежей в ФНС до 31 декабря (п. 2 ст. 288 НК РФ).

Порядок распределения

Если компания обязана уплачивать ННП отдельно по каждому объекту филиальной сети, то налогооблагаемую базу следует распределить между ГУ и ОП. Итоговый расчет налога на прибыль по обособленным подразделениям напрямую зависит от следующих показателей:

- Распределение среднесписочной численности между ГУ и ОП либо суммы произведенных расходов на оплату труда между головным офисом и филиалами. Иными словами, используется трудовой показатель. Определяется в процентах как отношение среднесписочной численности работников в филиале либо расходов на оплату труда по ОП к аналогичным числовым показателям по организации в целом.

- Остаточная стоимость имущественных активов или имущественный показатель. Значение вычисляется как отношение остаточной стоимости имущества, которое принадлежит ОП, к совокупной стоимости имущественных активов в целом по организации.

Следовательно, долевой показатель прибыли, приходящейся на ОП, определяется по формуле:

Доля прибыли по ОП = (удельный вес трудового показателя + удельный вес имущественного показателя) / 2.

Полученный показатель — налогооблагаемая база для ОП. Умножьте значение на ставку, чтобы получилась доля налога на прибыль по обособленному подразделению, подлежащая уплате в бюджет.

Отметим, что компания самостоятельно определяет состав показателей в своей учетной политике. Так, например, при отсутствии объектов основных средств в собственности филиала принимается значение, равное нулю.

Пример расчета для ОП

Рассмотрим пример расчета налога на прибыль для обособленного подразделения на следующих условиях:

Значения расчетных показателей:

В целом по компании

Среднесписочная численность работников

Затраты на оплату труда

Остаточная стоимость имущества

Удельный вес трудового показателя = 50 / 150 × 100% = 34%.

Удельный вес имущественного показателя = 18 000 000 / 50 000 000 × 100% = 36%.

Доля прибыли = (34% + 36%) / 2 = 35%.

Определяем налоговую базу по ННП для филиала = 5 000 000 × 35% = 1 750 000 рублей.

Отчетность обособленного подразделения

Если компания уплачивает ННП отдельно по ГУ и филиалам-объектам, то заполняется отдельная декларация по налогу на прибыль обособленного подразделения и отдельная — для ГУ. Причем отчетность по ОП направляйте в территориальные ИФНС по месту нахождения филиалов. А декларацию по всему учреждению в целом направьте в ФНС по месту регистрации ГУ.

Декларацию по ГУ дополните приложениями № 5 к листу 02 по каждому ОП, которое самостоятельно уплачивает ННП в казну региона, и укажите общие значения для всей организации в целом.

Если налогоплательщики находятся в одном регионе, то дробить отчетность не нужно. Формируйте единую декларацию от лица ГУ либо от ОП, ответственного за централизованную уплату ННП.

Напомним, что срок сдачи декларации по ННП — не позднее 28 календарных дней с момента завершения отчетного периода (месяца, квартала). Годовые отчеты сдайте до 28 марта.

Если в отчетном периоде закрыли обособленное подразделение, налог на прибыль уплачивайте по вышеуказанным правилам. То есть если ОП уплачивало ННП в региональную казну и предоставляло декларации, то при закрытии объекта погасите задолженность перед бюджетом за период деятельности филиала. Подайте декларацию не позднее 28 дней с момента завершения деятельности (внесения сведений в ЕГРЮЛ).

В прошлом номере журнала мы начали разговор на тему обособленных подразделений (ОП) унитарных предприятий. Выяснили, что ОП может иметь статус филиала или представительства, а может и не являться таковым. Для целей налогового учета важны два признака – территориальная обособленность от головного предприятия и наличие оборудованных стационарных рабочих мест. Мы рассмотрели, как зарегистрировать данное подразделение, как исчислять и уплачивать НДС, имущественные налоги и страховые взносы.

В связи с обширностью темы исчисления налога на прибыль плательщиками, имеющими ОП, многочисленными нюансами она заслужила отдельной статьи, которую мы представляем вашему вниманию.

Особенности уплаты налога на прибыль ГУП (МУП), имеющими ОП.

Особенности исчисления и уплаты налога на прибыль плательщиком, у которого есть обособленные подразделения, отражены в ст. 288 НК РФ, согласно которой этот налогоплательщик исчисление и внесение авансовых платежей и уплату сумм налога, исчисленного по итогам налогового периода, производит следующим образом:

- в федеральный бюджет – по месту своего нахождения без распределения указанных сумм по ОП (п. 1);

- в доходную часть бюджетов субъектов РФ – по месту нахождения предприятия, а также по месту нахождения каждого из его обособленных подразделений, исходя из доли прибыли, приходящейся на эти подразделения (п. 2).

Если налогоплательщик имеет несколько ОП на территории одного субъекта РФ, возможны два варианта:

1. Прибыль распределяется по всем обособленным подразделениям.

2. Прибыль не определяется по каждому подразделению отдельно. Определяется доля прибыли, приходящаяся на все подразделения, и налог уплачивается через одно из них. Причем налогоплательщик сам выбирает то ОП, через которое осуществляется уплата налога в бюджет данного субъекта РФ, уведомив о принятом решении налоговые органы, в которых обособленные подразделения налогоплательщика стоят на налоговом учете.

Налог на прибыль (авансовые платежи), подлежащие зачислению в доходную часть бюджетов субъектов РФ, исчисляется по ставкам, действующим на территориях, где расположены предприятие и его ОП соответственно (Письмо Минфина России от 07.12.2017 № 03‑03‑06/1/81500).

Если унитарное предприятие и его ОП находятся на территории одного субъекта РФ, предприятие вправе принять решение об уплате налога на прибыль в бюджет этого субъекта РФ за свои ОП.

В случае уплаты головным предприятием налога в бюджет субъекта РФ за свои ОП оно вправе представлять налоговую декларацию в ИФНС только по своему месту нахождения (см. письма Минфина России от 03.07.2017 № 03‑03‑06/1/41778, от 18.02.2016 № 03‑03‑06/1/9188, от 09.07.2012 № 03‑03‑06/1/333).

Обратите внимание:

Пункт 2 ст. 288 НК РФ предусматривает обязанность налогоплательщика уведомлять налоговые органы о выборе обособленного подразделения, через которое будет производиться уплата налога. Сделать это он должен до 31 декабря года, предшествующего налоговому периоду.

Уведомления представляются в налоговый орган, если налогоплательщик изменил порядок уплаты налога, изменилось количество структурных подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога.

В случае создания новых или ликвидации обособленных подразделений в текущем налоговом периоде налогоплательщик в течение 10 дней после окончания отчетного периода обязан уведомить налоговые органы на территории того субъекта РФ, в котором созданы новые или ликвидированы ОП, о выборе подразделения, через которое будет уплачиваться налог в бюджет этого субъекта РФ.

Письмом ФНС России от 30.12.2008 № ШС -6-3/986 утверждены две рекомендуемые формы уведомлений:

- 1 – направляют в налоговый орган, через который будет производиться уплата налога в бюджет субъекта РФ (второй экземпляр уведомления направляют в налоговый орган по месту учета головного предприятия);

- 2 – направляют в налоговый орган, через который уплата налога в бюджет субъекта РФ производиться не будет.

Кроме того, в приложении 3 к указанному письму содержатся две схемы, наглядно показывающие порядок направления уведомлений:

- при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ;

- при изменении количества структурных подразделений налогоплательщика на территории субъекта РФ.

Расчет доли прибыли, приходящейся на ОП и головное предприятие.

Доля прибыли, которая приходится на ОП, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого ОП соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной согласно п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Расчет доли прибыли, приходящейся на подразделение, можно выразить такой формулой:

Пподр – доля прибыли, приходящаяся на подразделение;

УВтруд – удельный вес трудового показателя (среднесписочной численности работников или оплаты труда) ОП в целом по налогоплательщику;

УВАИ – удельный вес амортизируемого имущества ОП в целом по налогоплательщику.

Таким образом, налог на прибыль преимущественно уплачивается в бюджеты тех субъектов РФ, в которых создано большее число рабочих мест и находится большая часть производственной базы. Распределение суммы налога на прибыль между субъектами РФ происходит с учетом места осуществления деятельности хозяйствующих субъектов и размещения средств производства (см. Письмо Минфина России от 17.10.2016 № 03‑05‑06‑02/60364).

Расчет удельного веса трудового показателя.

Удельный вес трудового показателя можно также выразить в виде формулы:

Сподр, Спр – среднесписочная численность работников подразделения, предприятия в целом за отчетный (налоговый) период;

ОТподр, ОТпр – расходы на оплату труда подразделения, предприятия в целом за отчетный (налоговый) период.

Налогоплательщики самостоятельно определяют, какой из показателей применять – среднесписочную численность работников или сумму расходов на оплату труда. Выбранный показатель должен быть неизменным в течение налогового периода:

Для начала исчисляется среднесписочная численность за месяц (п. 78 Указаний) путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздник принимается равной списочной численности за предшествующий рабочий день.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода (п. 79 Указаний).

В списочную численность включаются наемные работники, оформленные по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более. Имейте в виду, что в списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким‑либо причинам (находившиеся в служебных командировках, не явившиеся на работу по болезни, в связи с выполнением государственных или общественных обязанностей и т. д.).

Обратите внимание:

В списочной численности за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким‑либо причинам сотрудники. В связи с этим в списочную численность целыми единицами включаются, в частности, работники, находящиеся в служебных командировках (в том числе заграничных краткосрочных), если за ними сохраняется заработная плата на данном предприятии. Такие разъяснения даны в Письме Минфина России от 20.11.2013 № 03‑03‑06/1/49980 .

Предположим, у работников, являющихся сотрудниками головного предприятия по штатному расписанию, месторасположение рабочего места определено трудовым договором по месту нахождения ОП. В таких случаях показатель среднесписочной численности работников ОП определяется исходя из показателей среднесписочной численности, определяемых на основе фактического места осуществления трудовой деятельности работника (см. Письмо Минфина России от 27.12.2011 № 03‑03‑06/2/201).

Пример 1

Рассчитаем среднесписочную численность работников за апрель в целом по предприятию и по обособленному подразделению на основании данных, приведенных в таблице, где ГП – головное предприятие, ОП – обособленное подразделение, ГП + ОП – в целом по предприятию.

Читайте также: