Вычеты по отчислениям в резервные фонды в соответствии со статьей 106 налогового кодекса

Обновлено: 16.05.2024

К фиксированным активам относятся (статья 266 Налогового кодекса РК) основные средства, инвестиции в недвижимость, нематериальные и биологические активы, учтенные при поступлении в бухгалтерском учете налогоплательщика в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и предназначенные для использования в деятельности, направленной на получение дохода в отчетном и (или) будущих периодах.

Учет фиксированных активов осуществляется по группам, формируемым в соответствии с классификацией, установленной уполномоченным государственным органом по техническому регулированию и метрологии, в порядке, предусмотренном статьей 267 Налогового кодекса.

Пример

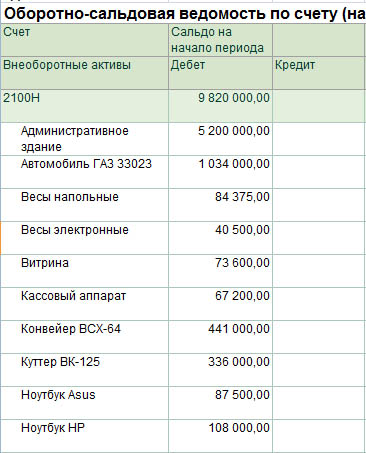

Компания на начало отчетного налогового периода имеет следующие стоимостные балансы групп (подгрупп):

Стоимостный баланс подгруппы (группы I), группы на начало налогового периода равен:

стоимостный баланс подгруппы (группы I), группы на конец предыдущего налогового периода

сумма амортизационных отчислений, исчисленных в предыдущем налоговом периоде

корректировки, производимые согласно статье 273 Налогового кодекса.

Значение стоимостного баланса подгруппы (группы I), группы на начало налогового периода не должно быть отрицательным.

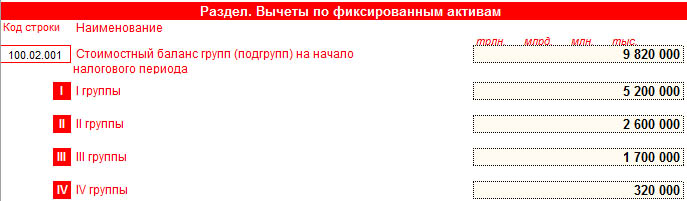

Таким образом, в строке 100.02.001 указывается общая сумма стоимостных балансов групп на начало налогового периода. Определяется как сумма строк с 100.02.001 I по 100.02.001 IV — 9 820 000:

- в строке 100.02.001 I указывается сумма стоимостных балансов подгрупп фиксированных активов I группы на начало налогового периода — 5 200 000

- в строке 100.02.001 II указывается стоимостный баланс фиксированных активов II группы на начало налогового периода — 2 600 000

- в строке 100.02.001 III указывается стоимостный баланс фиксированных активов III группы на начало налогового периода — 1 700 000

- в строке 100.02.001 IV указывается стоимостный баланс фиксированных активов IV группы на начало налогового периода — 320 000

Продолжение примера

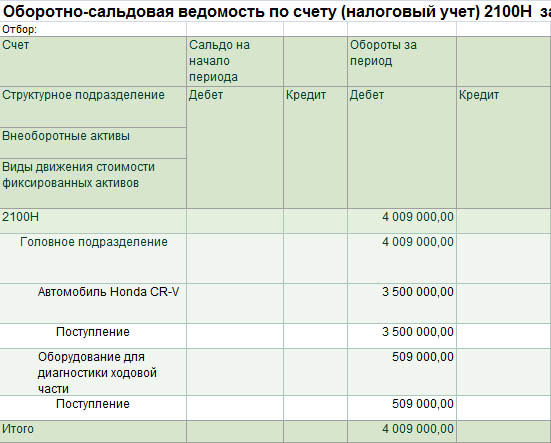

За 2018 год Компанией приобретена автомашина на сумму 3 500 000 тенге. Стоимость запасов, переведенных в основные средства, составила 509 000 тенге.

Поступившие фиксированные активы увеличивают соответствующие балансы подгрупп (по I группе), групп (по остальным группам) на стоимость, определяемую в соответствии со статьей 268 Налогового кодекса.

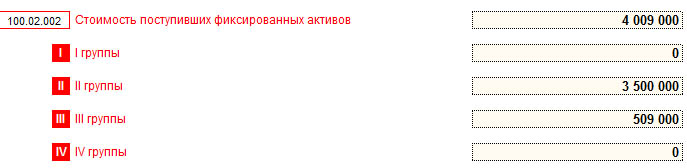

Таким образом, в строке 100.02.002 указывается общая сумма поступивших фиксированных активов за период. Определяется как сумма строк с 100.02.002 I по 100.02.002 IV – 4 009 000:

- в строке 100.02.002 II указывается стоимость поступивших фиксированных активов II группы — 3 500 000

- в строке 100.02.002 III указывается стоимость запасов, переведенных в основные средства — 509 000

Продолжение примера

В 2018 году была продан один автомобиль на сумму 2 000 000. Один компьютер был передан безвозмездно. Остаточная стоимость по бухгалтерскому учету и Акту приема-передачи — 44 000 тенге.

Признание в целях налогообложения выбытия фиксированных активов означает исключение выбывших активов из состава фиксированных активов. Выбывшие фиксированные активы уменьшают соответствующие балансы подгрупп (по I группе), групп (по остальным группам) на стоимость, определяемую в соответствии со статьей 270 Налогового кодекса.

В данном случае:

- при реализации фиксированных активов стоимостный баланс подгруппы (группы) уменьшается на стоимость реализации, за исключением налога на добавленную стоимость;

- при безвозмездной передаче фиксированных активов стоимостный баланс подгруппы (группы) уменьшается на стоимость переданных активов, указанную в акте приема-передачи названных активов, но не менее чем на балансовую стоимость названных активов по данным бухгалтерского учета на дату передачи.

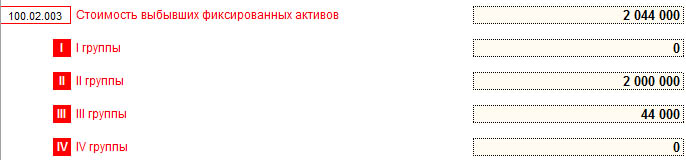

Таким образом, в строке 100.02.003 указывается общая стоимость выбывших фиксированных активов — 2 044 000 (величина выбывших фиксированных активов отражаются по группе, к которой они были отнесены):

- в строке 100.02.003 II указывается стоимость выбывших фиксированных активов II группы — 2 000 000

- в строке 100.02.003 III указывается стоимость выбывших фиксированных активов III группы — 44 000

Продолжение примера

Компанией за 2018 год выполнен капитальный ремонт административного здания в сумме 1 500 000 тенге.

Последующими расходами признаются затраты по эксплуатации, ремонту, реконструкции, модернизации, содержанию, ликвидации и другие затраты, понесенные в отношении следующих активов после признания их в бухгалтерском учете. Сумма последующих расходов, подлежащая отнесению в бухгалтерском учете на увеличение балансовой стоимости активов, относимых к фиксированным активам увеличивает соответствующий вид актива стоимостный баланс группы (подгруппы).

Последующие расходы признаются в целях налогообложения в том налоговом периоде, в котором они отнесены на увеличение балансовой стоимости активов в бухгалтерском учете, за исключением случая, предусмотренного пунктом 13 статьи 268 Налогового кодекса.

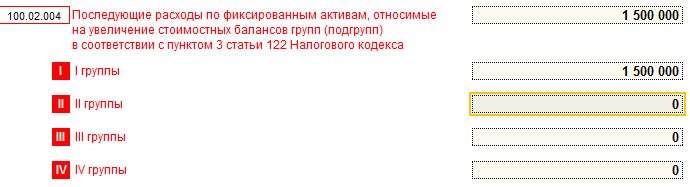

Таким образом, в строке 100.02.004 указывается общая стоимость последующих расходов по фиксированным активам, относимых на увеличение стоимостных балансов групп (подгрупп) — 1 500 000:

- в строке 100.02.004 I указывается стоимость капитального ремонта здания I группы – 1 500 000

Строка 100.02.005 определяется по формуле:

100.02.005 = 100.02.001 + 100.02.002 + 100.02.003 + 100.02.004

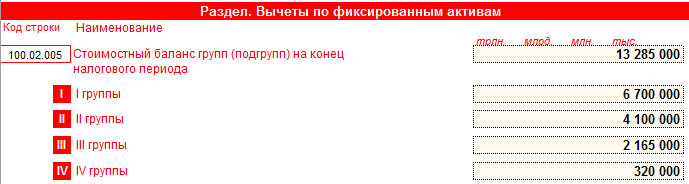

В нашем примере общий стоимостной баланс групп (подгрупп) на конец налогового периода определяется как сумма строк с 100.02.005 I по 100.02.005 IV 13 285 000:

- в строке 100.02.005 I указывается сумма стоимостных балансов подгрупп фиксированных активов I группы на конец налогового периода — 6 700 000

- в строке 100.02.005 II указывается стоимостный баланс фиксированных активов II группы на конец налогового периода- 4 100 000

- в строке 100.02.005 III указывается стоимостный баланс фиксированных активов III группы на конец налогового периода — 2 165 000

- в строке 100.02.005 IV указывается стоимостный баланс фиксированных активов IV группы на конец налогового периода — 320 000

Расшифровка амортизационных отчислений и других вычетов по фиксированным активам Компании за налоговый период

| № | Код фиксированных активов в соответствии с ГК РК КОФ | № группы | Предельная норма амортизационных отчислений (%) | Применяемая норма амортизационных отчислений (%) | Стоимостные балансы подгрупп (групп) на начало налогового периода | Стоимость поступивших фиксированных активов подгруппы (группы) | Стоимость выбывших фиксированных активов подгруппы (группы) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Административное здание | I | 10 | 10 | 5 200 000 | ||

| 1 | Административное здание | I | 10 | 10 | 5 200 000 | ||

| 2 | Машины и оборудование | II | 25 | 25 | 2 600 000 | 3 500 000 | 2 000 000 |

| 3 | Компьютеры, программное обеспечение | III | 40 | 40 | 1 700 000 | 44 000 | |

| 4 | Прочие фиксированные активы | IV | 15 | 15 | 320 000 | ||

| 5 | Итого (II+III+IV гр.) | 4 620 000 | |||||

| 6 | ВСЕГО | 9 820 000 | 3 500 000 | 2 044 000 |

Продолжение таблицы

| Последующие расходы на увеличение стоимости | Стоимость запасов, переведенных в основные средства | Стоимостные балансы подгрупп (групп) на конец налогового периода | Амортизационные отчисления | Величина стоимостного баланса группы (II, III, IV) при выбытии всех фиксированных активов | Величина стоимостного баланса подгрупп (групп) менее 300 месячных расчетных показателей | Стоимостные балансы подгрупп (групп) на конец налогового периода с учетом корректировок |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1 500 000 | 6 700 000 | 670 000 | 6 030 000 | |||

| 4 100 000 | 1 025 000 | 3 075 000 | ||||

| 509 000 | 2 165 000 | 866 000 | 1 299 000 | |||

| 320 000 | 48 000 | 272 000 | ||||

| 6 585 000 | 1 939 000 | 4 646 000 | ||||

| 1 500 000 | 509 000 | 13 285 000 | 2 609 000 | 10 676 000 |

Стоимость фиксированных активов относится на вычеты посредством исчисления амортизационных отчислений в порядке и на условиях, установленных Налоговым кодексом.

Согласно пункту 2 статьи 271 Налогового кодекса, амортизационные отчисления по каждой подгруппе, группе определяются путем применения указанных в налоговом регистре по определению стоимостных балансов групп (подгрупп) фиксированных активов и последующих расходов по фиксированным активам норм амортизации, которые не должны превышать предельные нормы, установленные настоящим пунктом, к стоимостному балансу подгруппы, группы на конец налогового периода.

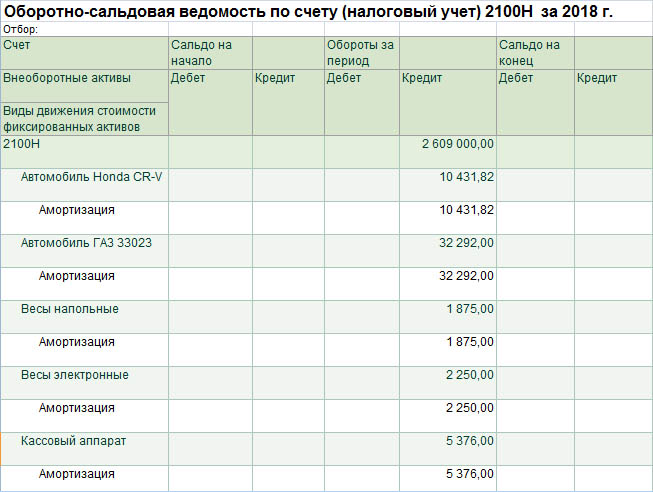

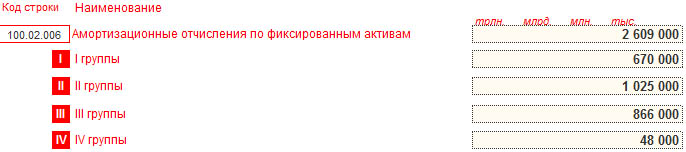

Таким образом, в строке 100.02.006 указывается общая сумма амортизационных отчислений по фиксированным активам, исчисленных по итогам налогового периода — 2 609 000:

- в строке 100.02.006 I указываются амортизационные отчисления по фиксированным активам I группы — 670 000

- в строке 100.02.006 II указываются амортизационные отчисления по фиксированным активам II группы – 1 025 000

- в строке 100.02.006 III указываются амортизационные отчисления по фиксированным активам III группы – 866 000

- в строке 100.02.006 IV указываются амортизационные отчисления по фиксированным активам IV группы — 48 000

Таким образом, данная строка подлежит заполнению по фиксированным активам, которые впервые введенны в эксплуатацию в компании — недропользователя.

Продолжение примера

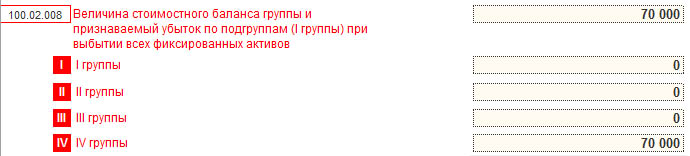

Компанией были проданы в течении 2018 года все фиксированные активы IV группы. По налоговому учёту стоимостной баланс группы на начало составлял 320 000 тенге, по бухгалтерскому учёту – 250 000 тенге.

В соответствии со статьей 273 Налогового кодекса:

- пункт 1 — после выбытия, за исключением безвозмездной передачи, фиксированного актива подгруппы (по I группе) сумма в размере стоимостного баланса подгруппы на конец налогового периода признается убытком от выбытия фиксированных активов I группы. Стоимостный баланс данной подгруппы приравнивается к нулю и не подлежит вычету

- пункт 2 — после выбытия всех фиксированных активов группы (по II, III и IV группам) стоимостный баланс соответствующей группы на конец налогового периода подлежит вычету, если иное не предусмотрено настоящей статьей

- пункт 3 — при безвозмездной передаче всех фиксированных активов подгруппы (по I группе) или группы (по II, III и IV группам) стоимостный баланс соответствующей подгруппы или группы на конец налогового периода приравнивается к нулю и не подлежит вычету

После выбытия всех фиксированных активов группы (по II, III и IV группам) стоимостный баланс соответствующей группы на конец налогового периода подлежит вычету. В нашем примере в бухгалтерском учёте стоимостной баланс группы IV составлял 250 000, в налоговом учёте компании 320 000, следовательно, на вычеты компания может сумму в размере 70 000 тенге.

Таким образом, в строке 100.02.008 указывается признаваемый убыток при выбытии всех фиксированных активов — 70 000:

- в строке 100.02.008 IV указывается стоимость убыток при выбытии стоимостного баланса IV группы – 70 000

Согласно статье 273 пункту 4 Налогового кодекса РК налогоплательщик вправе отнести на вычет величину стоимостного баланса подгруппы (группы) на конец налогового периода, которая составляет сумму меньшую, чем 300-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на последнее число налогового периода. В 2018 году 300-кратный МРП равен 721 500 (300 * 2405).

Таким образом, в строке 100.02.009 указывается величина стоимостного баланса группы (подгруппы) менее 300 месячных расчетных показателей, относимая на вычеты.

В нашем примере, величина стоимостных балансов групп (подгрупп) на конец налогового периода не составляют сумму меньшую, чем 300-кратный размер месячного расчетного показателя, следовательно строку 100.02.009 Компания не заполняет.

Продолжение примера

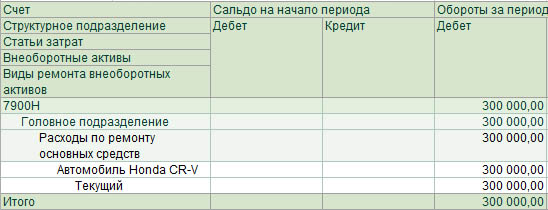

Компанией произведён в 2018 году текущий ремонт автомобиля на сумму 300 000 тенге.

Последующими расходами признаются затраты по эксплуатации, ремонту, реконструкции, модернизации, содержанию и другие затраты, понесенные в отношении имущества, полученного по договору имущественного найма (аренды).

Важно! Приобретенные услуги по ремонту отражаются в строке 100.00.009.IIIH и строке 100.00.009.VI, тем самым вычет по данной статье расходов не образуется, а сумма последующих расходов отражается в Приложении 100.02.

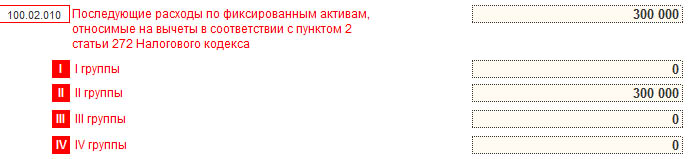

Таким образом, в строке 100.02.010 указывается общая сумма последующих расходов, относимых на вычеты в соответствии с пунктом 2 статьи 272 Налогового кодекса — 300 000:

- в строке 100.02.010 II указываются последующие расходы по фиксированным активам I группы, относимые на вычеты в соответствии с пунктом 2 статьи 272 Налогового кодекса – 300 000

Строка 100.02.011 определяется по формуле:

100.02.011 = 100.02.006 + 100.02.007 + 100.02.009 + 100.02.010

Таким образом, в строке 100.02.011 указывается общая сумма вычетов налогового периода по фиксированным активам – 2 979 000:

- в строке 100.02.011 I указываются вычеты по фиксированным активам I группы – 670 000

- в строке 100.02.011 II указываются вычеты по фиксированным активам II группы — 1 325 000

- в строке 100.02.011 III указываются вычеты по фиксированным активам III группы – 866 000

- в строке 100.02.011 IV указываются вычеты по фиксированным активам IV группы – 118 000

Сумма строк 100.02.011 – 2 979 000 тенге переносится в строку 100.00.017 Декларации по КПН (ф. 100.00)

Читайте также: