Возврат излишне удержанного налога тинькофф

Обновлено: 18.05.2024

Подборка наиболее важных документов по запросу Возврат излишне удержанного налога налоговым агентом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Возврат излишне удержанного налога налоговым агентом

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 231 "Порядок взыскания и возврата налога" главы 23 "Налог на доходы физических лиц" НК РФ

(ООО "Журнал "Налоги и финансовое право") Как указал суд, не соглашаясь с доводами налогоплательщика, спорные правоотношения возникли между налогоплательщиком и его работодателем как налоговым агентом. Порядок возврата налога физическим лицам определен ст. 231 НК РФ, абз. 1 п. 1 которой содержит прямое указание о возврате излишне удержанной суммы налога именно налоговым агентом на основании письменного заявления налогоплательщика. При наличии налогового агента налоговый орган не вправе производить возврат излишне удержанной суммы. Следовательно, налогоплательщику надлежало обратиться за возвратом излишне удержанной суммы налога к налоговому агенту.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 78 "Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа" НК РФ

(ООО "Журнал "Налоги и финансовое право") По мнению общества, налоговый орган неправомерно отказал ему в возврате налога, излишне удержанного и перечисленного банком как налоговым агентом с доходов, полученных в виде дивидендов.

Статьи, комментарии, ответы на вопросы: Возврат излишне удержанного налога налоговым агентом

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: О порядке возврата сумм излишне удержанного налоговым агентом налога на прибыль с доходов, выплаченных иностранной организации, признанной налоговым резидентом РФ, и о подтверждении этого статуса.

(Письмо ФНС России от 19.01.2021 N СД-4-3/383@) Вопрос: В соответствии со ст. ст. 309, 310 НК РФ Банком в сентябре 2020 г. в качестве налогового агента был исчислен, удержан и перечислен в федеральный бюджет РФ налог с процентного дохода по депозитному договору, заключенному с иностранной организацией (адрес местонахождения - Британские Виргинские острова) (далее - Компания). После даты выплаты дохода Компания представила в Банк Уведомление о постановке на учет иностранной организации в налоговом органе в качестве налогового резидента РФ, выданное налоговым органом 25.06.2019 (далее - Уведомление), с просьбой вернуть ранее уплаченную Банком сумму налога, так как Компания была признана налоговым резидентом РФ до даты выплаты ей дохода.

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Практическое пособие по зачету и возврату налогов (пеней, штрафов) СИТУАЦИЯ: Может ли налоговый агент возвратить сумму налога, излишне удержанную из дохода налогоплательщика и перечисленную в бюджет?

Нормативные акты: Возврат излишне удержанного налога налоговым агентом

"Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации"

(утв. Президиумом Верховного Суда РФ 21.10.2015) Довод налогового органа о возможности возврата налоговым агентом только налога, излишне удержанного по ошибке, противоречит содержанию статьи 231 НК РФ, по смыслу которой налоговый агент возвращает налогоплательщику любые суммы налога, излишне перечисленные в бюджет в результате собственных действий агента.

Открыть документ в вашей системе КонсультантПлюс:

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 02.07.2021)

(с изм. и доп., вступ. в силу с 01.10.2021) Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Учреждение — налоговый агент обязано вернуть НДФЛ физлицу, если удержало его по ошибке (п. 1 ст. 231 НК РФ). Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан с необлагаемого дохода.

Кроме того, нужно вернуть удержанный НДФЛ в следующих случаях:

- если потребовалось предоставить физлицу вычет не с начала года. Например, работник принес уведомление на имущественный вычет в середине года (Письмо Минфина России от 16.03.2017 N 03-04-06/15201, п. 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации (утв. Президиумом Верховного Суда РФ 21.10.2015))

- если вы получили от налогового органа уведомление о праве на уменьшение НДФЛ с доходов иностранца, работающего по патенту, на суммы фиксированных авансовых платежей после того, как начали выплачивать такому работнику доход.

Не нужно возвращать излишне удержанный налог, если сумма налога оказалась меньше после пересчета НДФЛ с доходов работника — нерезидента РФ, который стал резидентом в течение года и останется им до конца года. Разницу нужно зачесть при исчислении НДФЛ в следующих месяцах. Если зачесть ее целиком до конца года не удалось, то остаток работнику вернет инспекция.

Вы как налоговый агент должны сообщить физическому лицу о том, что с его доходов был излишне удержан НДФЛ, в течение 10 рабочих дней после обнаружения (п. 6 ст. 6.1, п. 1 ст. 231 НК РФ).

Для возврата излишне удержанного НДФЛ вам нужно получить соответствующее письменное заявление от налогоплательщика (п. 1 ст. 231 НК РФ). Вы вправе установить любой порядок его представления: на бумажном носителе или в электронной форме (Письмо Минфина России от 08.07.2019 N 03-04-06/51172).

Утвержденной формы для такого заявления нет. Вы можете принять заявление от физлица, составленное им в свободной форме, либо предложить заполнить по вашему образцу. В заявлении должны быть следующие сведения (п. 1 ст. 231 НК РФ):

- Ф.И.О. лица, которое обращается за возвратом;

- наименование налогового агента, которому подается заявление;

- размер излишне удержанного НДФЛ;

- номер счета и другие банковские реквизиты для перечисления налога;

- подпись заявителя.

Такое заявление физлицо должно представить в течение трех лет с даты перечисления излишне удержанного налога (п. 7 ст. 78 НК РФ, Письмо Минфина России от 01.03.2017 N 03-04-05/11548). Если этот срок пропущен, вы не обязаны возвращать ему налог.

Учреждение — налоговый агент должно вернуть физлицу излишне удержанный налог в течение трех месяцев после получения заявления на возврат.

Если вы нарушите этот срок, то налог нужно будет вернуть с процентами. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования ЦБ РФ, которая действовала в эти дни (п. 1 ст. 231 НК РФ). При этом сумма процентов вам компенсирована не будет.

Вы должны вернуть физлицу сумму излишне удержанного НДФЛ в безналичной форме. Перечислите деньги на его счет в банке по реквизитам, которые указаны в заявлении на возврат (п. 1 ст. 231 НК РФ).

Вернуть НДФЛ можно только тому физлицу, из доходов которого было излишнее удержание. Возврат другим лицам, в том числе наследникам физлица, не предусмотрен Налоговым кодексом РФ (Письмо Минфина России от 07.03.2013 N 03-04-06/7028).

Средства для возврата вы получаете за счет уменьшения предстоящих платежей по этому же налогу. То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога физлицу. Причем неважно, с чьих доходов удержан этот налог: с доходов физлица, которому необходимо его вернуть, или с доходов других лиц (п. 1 ст. 231 НК РФ). Для возврата также не имеет значения, какие именно доходы выплачивает агент и по какой ставке они облагаются налогом (Письмо Минфина России от 05.12.2012 N 03-04-06/4-342).

Возможна ситуация, когда вы получили заявление на возврат, но понимаете, что в ближайшие три месяца вам не хватит платежей по НДФЛ, за счет которых можно вернуть физлицу сумму излишне удержанного налога. В этом случае нужно сообщить об этом в налоговый орган. В течение 10 рабочих дней со дня получения заявления от физлица направьте в инспекцию по месту учета учреждения (п. 6 ст. 6.1, п. 1 ст. 231 НК РФ):

-

на возврат излишне удержанной суммы налога;

- выписку из регистра налогового учета за год, в котором произошло излишнее удержание налога;

- документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет (в частности, копии платежных поручений).

Налоговый орган вернет НДФЛ вам как налоговому агенту в течение месяца со дня получения от вас указанных документов (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Затем вы должны перечислить полученную из бюджета сумму налога на счет физлица в обычном порядке.

Бюджетное (автономное) учреждение может вернуть налог за счет средств от приносящей доход деятельности, не дожидаясь возврата НДФЛ из бюджета (с последующим возмещением суммы из бюджета) (п. 1 ст. 231 НК РФ).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как учреждению вернуть излишне удержанный НДФЛ налогоплательщику (КонсультантПлюс, 2020)

Сотруднику был предоставлен беспроцентный займ, материальная выгода начислялась, НДФЛ с мат. выгоды начислялся и удерживался, при увольнении займ становится процентным, причем с даты предоставления займа, т.е. сотруднику будут начислены проценты за время пользования займом, мат. выгоды уже не будет. Что делать с ранее начисленным с материальной выгоды НДФЛ?

Поскольку Вы, как налоговый агент, удержали с физлица НДФЛ в сумме большей, чем нужно, вы обязаны вернуть ему излишне взятый налог.

Процедура возврата сводится к следующему - надо сообщить налогоплательщику об излишнем удержании и, после получения от него заявления, перечислить ему эту сумму в безналичной форме.

Средства для возврата вы можете взять за счет уменьшения будущих платежей по НДФЛ, а если их не хватит - получить из бюджета.

НДФЛ с материальной выгоды от экономии на процентах налоговый агент рассчитывает отдельно от остальных доходов по каждой начисленной физическому лицу сумме, облагаемой налогом. При этом порядок обложения зависит от того, в какой валюте выдан заем - в рублях или иностранной валюте. Так, размер материальной выгоды от экономии на процентах по займам в рублях определяется с учетом 2/3 ставки рефинансирования Банка России. А облагаемый доход при займе в иностранной валюте исчисляется с учетом ставки 9% годовых.

По общему правилу материальная выгода облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ), уплачивается в срок не позднее первого рабочего дня, следующего за днем удержания налога.

Следовательно, при изменении условий предоставленного займа с даты его выдачи НДФЛ не исчисляется, при условии, что процентная ставка по займу превышает 2/3 ставки рефинансирования Банка России.

Налоговый агент обязан вернуть НДФЛ физлицу, если удержал его по ошибке (п. 1 ст. 231НК РФ). Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан с необлагаемого дохода.

Если вы обнаружили, что излишне удержали налог у работника, который у вас больше не работает, вы все равно должны вернуть ему налог. Прекращение трудовых отношений в данном случае значения не имеет.

Вы как налоговый агент должны сообщить физическому лицу о том, что с его доходов был излишне удержан НДФЛ, в течение 10 рабочих дней после обнаружения (п. 6 ст. 6.1, п. 1 ст. 231НК РФ).

Для возврата излишне удержанного НДФЛ вам нужно получить соответствующее заявление от налогоплательщика.

Утвержденной формы для такого заявления нет. Вы можете принять заявление от физлица, составленное им в свободной форме, либо предложить заполнить по вашему образцу. В заявлении должны быть следующие сведения (п. 1 ст. 231НК РФ):

• Ф.И.О. лица, которое обращается за возвратом;

• наименование налогового агента, которому подается заявление;

• размер излишне удержанного НДФЛ;

• номер счета и другие банковские реквизиты для перечисления налога;

Такое заявление физлицо должно представить в течение трех лет с даты перечисления излишне удержанного налога (п. 7 ст. 78 НК РФ, Письмо Минфина России от 01.03.2017 N 03-04-05/11548). Если этот срок пропущен, вы не обязаны возвращать ему налог.

Вы должны вернуть физлицу сумму излишне удержанного НДФЛ в безналичной форме. Перечислите деньги на его счет в банке по реквизитам, которые указаны в заявлении на возврат (п. 1 ст. 231НК РФ).

Вернуть НДФЛ можно только тому физлицу, из доходов которого было излишнее удержание. Возврат другим лицам, в том числе наследникам физлица, не предусмотрен Налоговым кодексом РФ (Письмо Минфина России от 07.03.2013 N 03-04-06/7028).

Средства для возврата вы получаете за счет уменьшения предстоящих платежей по этому же налогу. То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога физлицу. Причем не важно, с чьих доходов удержан этот налог: с доходов физлица, которому необходимо его вернуть, или с доходов других лиц (п. 1 ст. 231НК РФ). Для возврата также не имеет значения, какие именно доходы выплачивает агент и по какой ставке они облагаются налогом (Письмо Минфина России от 05.12.2012 N 03-04-06/4-342).

На вопрос отвечала:

И.И.Греченко,

консультант ИПЦ "Консультант+Аскон"

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

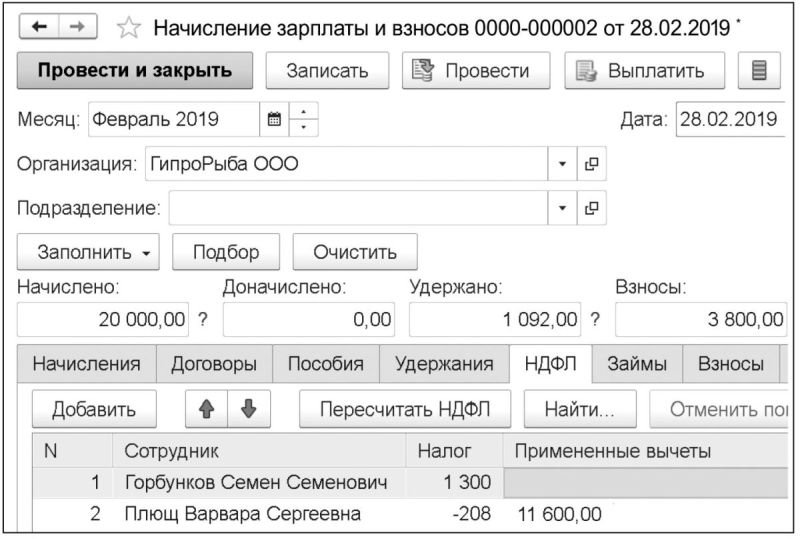

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

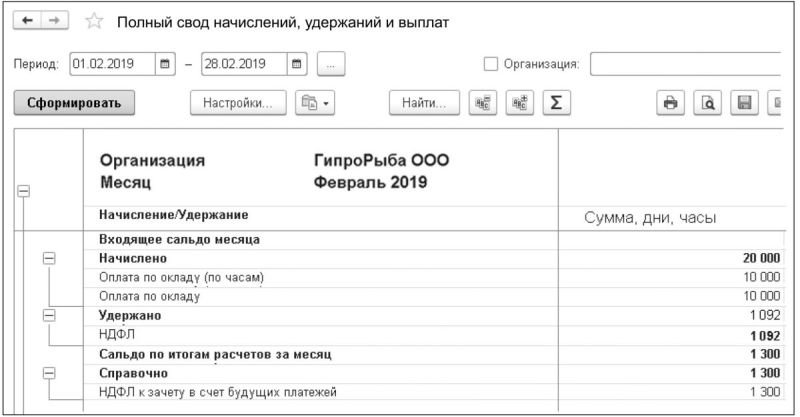

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

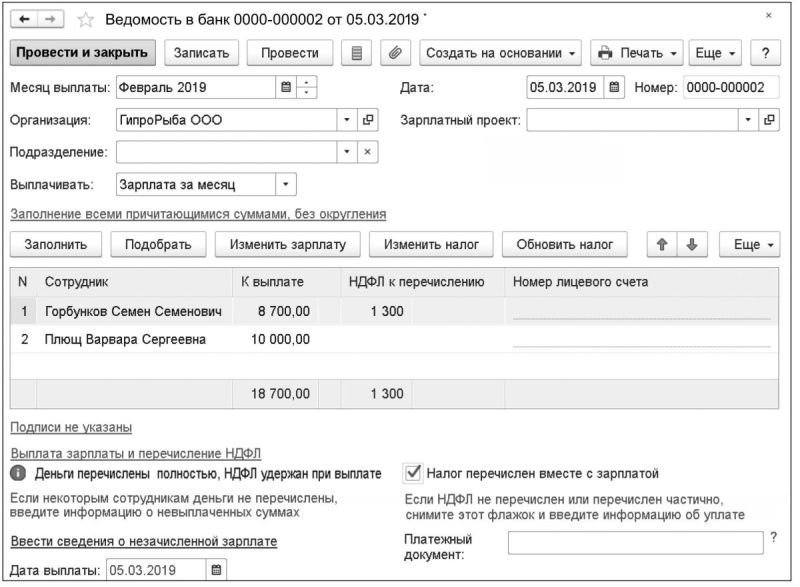

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

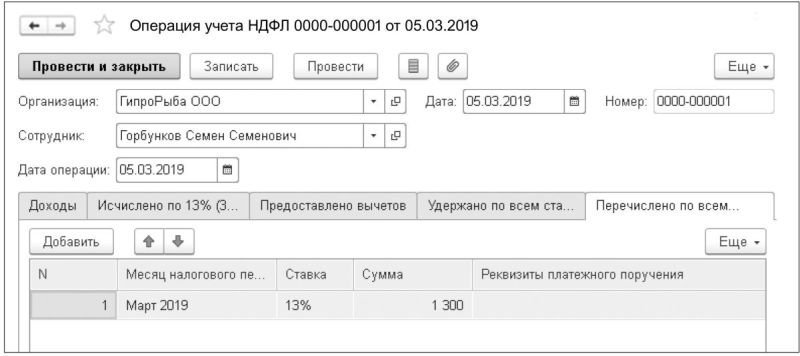

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

Читайте также:

- Налог на наследование или дарение в рф относится к налогам и сборам тест

- Налоговая парк у моря обского

- Сравнительная таблица платежи за землю земельный налог и арендная плата

- Издание манифеста о свободе предпринимательства полтавская битва отмена внутренних таможенных пошлин

- Налог на землю в общедолевой собственности