Возмещение ндфл по патенту иностранного гражданина 2021

Обновлено: 17.05.2024

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

- у физлиц для личных или домашних потребностей, не связанных с предпринимательством;

- в компаниях;

- у ИП;

- у ведущих частную практику нотариусов, адвокатов и других лиц согласно законодательству о частной практике.

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

- от иностранного сотрудника — заявления и платежных документов, свидетельствующих об уплате фиксированных авансов;

- от ИФНС — уведомления о подтверждении права уменьшить рассчитанный размер НДФЛ на сумму уплаченных иностранцем фиксированных авансов.

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

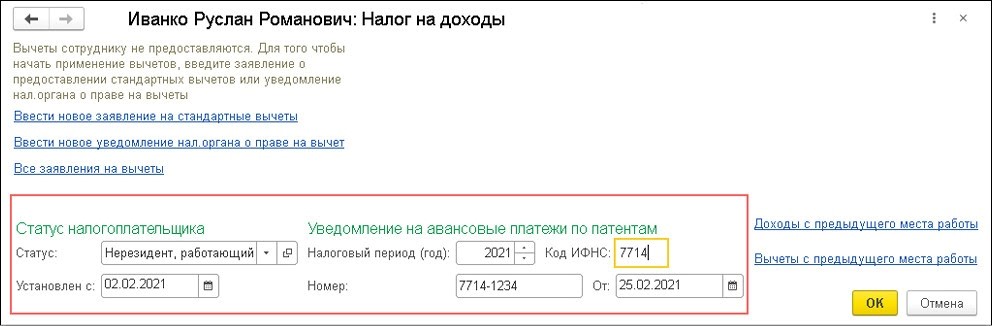

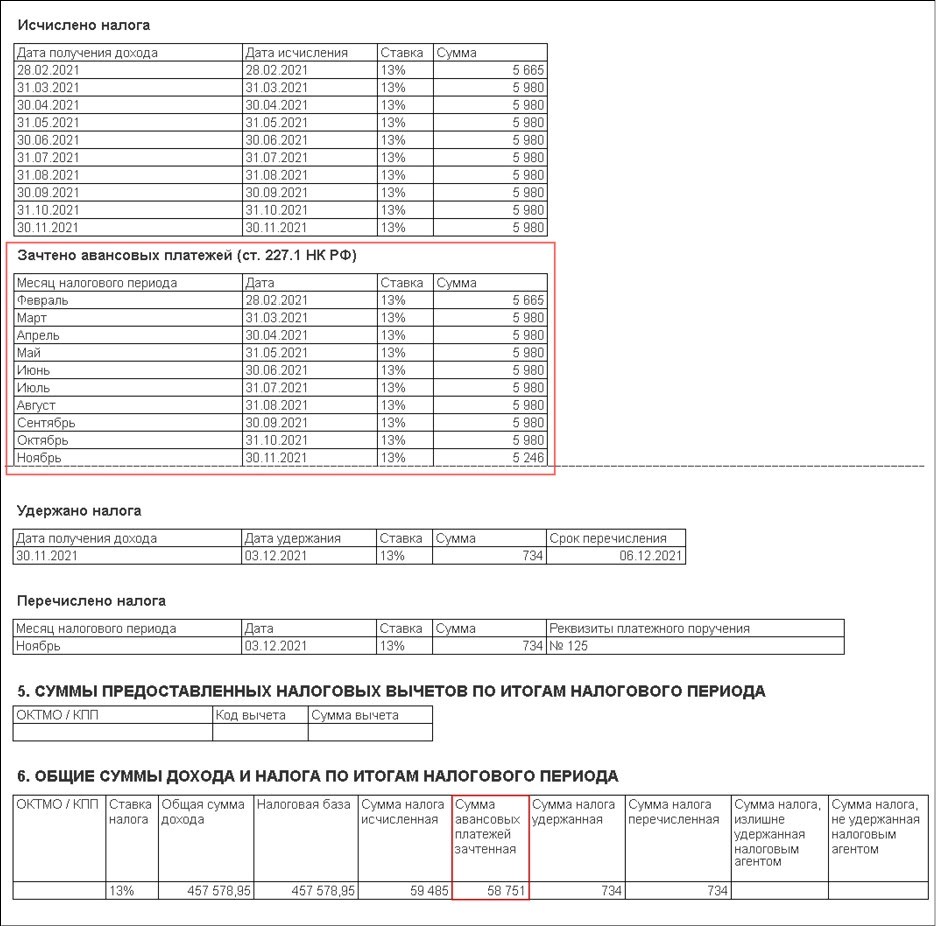

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

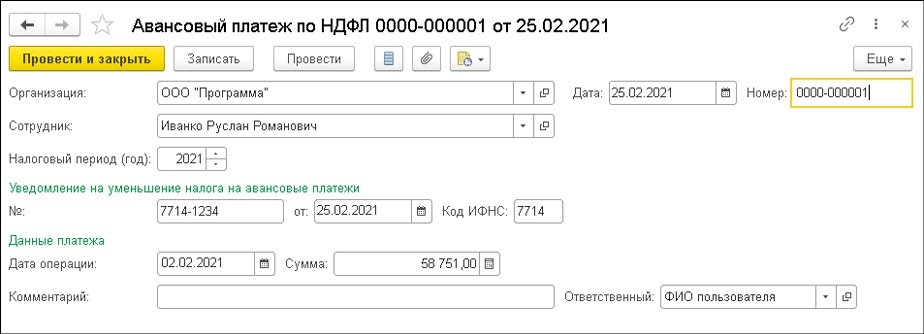

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

- указать налоговый статус сотрудника;

- зарегистрировать уплаченный аванс по НДФЛ;

- начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса.

Как указать налоговый статус сотрудника

Как зарегистрировать уплаченный аванс по НДФЛ

Кроме того, нужно заполнить следующие графы:

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

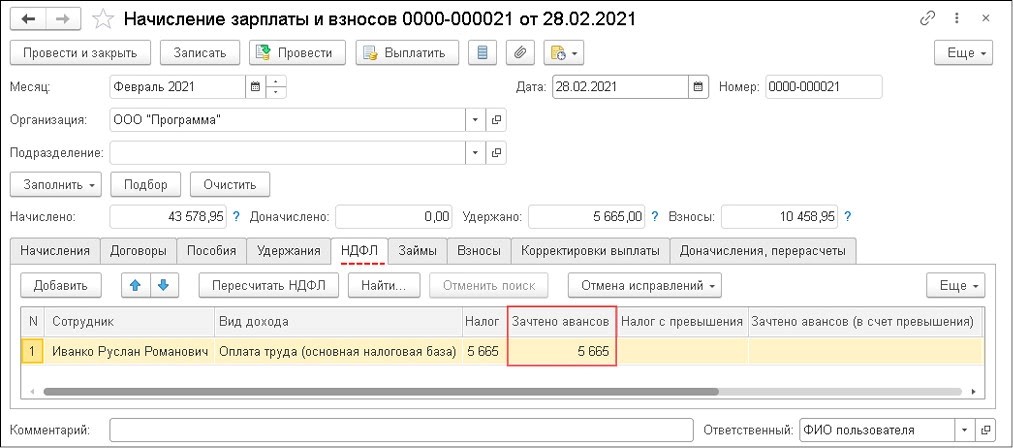

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

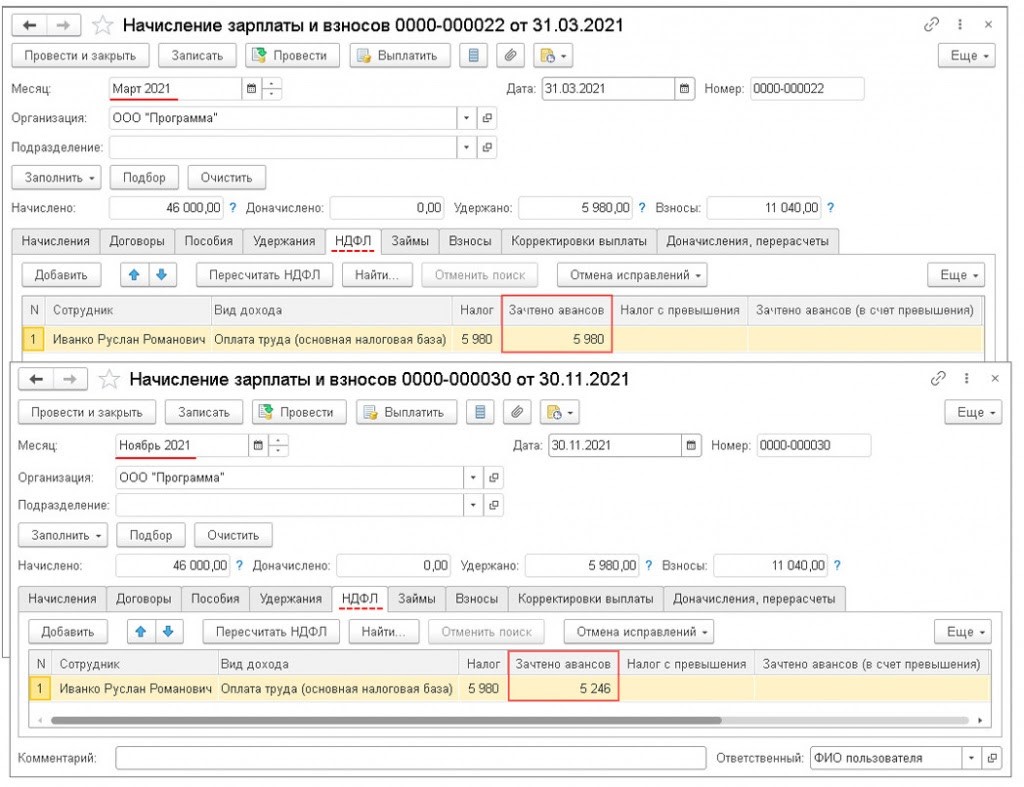

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).

Кто из иностранцев обязан получить патент, а кто нет

Одни категории временно пребывающих на территории России иностранных граждан должны получать патент, а другие нет. Это зависит от режима пребывания на территории России: установлен ли для въезда граждан данной страны безвизовый режим въезда или нет (Письмо МИД РФ от 27.04.2012 № 19261/кд).

- Обязательно получить патент должны граждане, пребывающие на территорию России, в порядке, не требующем получения визы, и достигшие 18 лет:

- граждане Азербайджана, Узбекистана, Таджикистана, Молдавии, Украины и др.

- Не нужно получать патент:

- гражданам стран, которым для пребывания на территории России требуется получение визы;

- гражданам государств — членов ЕАЭС: Россия, Беларусь, Казахстан, Армения, Киргизия. Налогообложение граждан этих государств во многом приравнивается к налогообложению граждан России.

Если временно пребывающий иностранец, работающий на основании патента, получает разрешение на временное проживание (РВП), то его статус меняется:

Дата смены статуса иностранца — день, когда орган в сфере внутренних дел принял решение о выдаче иностранному гражданину РВП.

Разберем особенности расчета НДФЛ и страховых взносов.

Расчет НДФЛ

Ситуация 1

Категория: временно пребывающий иностранный гражданин из страны (кроме ЕАЭС) с безвизовым режимом.

Патент: должен иметь.

НДФЛ с доходов исчисляется по ставкам:

- 13% независимо от того, является он налоговым резидентом России или нет (п. 3 ст. 224 НК РФ, Письмо Минфина России от 13.06.2017 № 03-04-05/36673);

- 15%, если его доходы превысят 5 млн руб. в год (п. 3.1 ст. 224 НК РФ).

Ситуация 2

Категория: иностранный гражданин, который имеет РВП.

Патент: получать не нужно.

НДФЛ с доходов: ставки могут быть различными.

Зависят от того, является гражданин налоговым резидентом России или нет:

- 13% (15%) — стандартная ставка для налоговых резидентов;

- 30% — для лиц, которые не являются налоговыми резидентами России (п. 3 ст. 224 НК РФ).

Налоговые резиденты — это физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (ст. 207 НК РФ):

- эти 12 месяцев могут приходиться на разные календарные годы, то есть начинаться в одном и заканчиваться в другом календарном году;

- наличие статуса налогового резидента определяется на каждую дату получения им дохода (Письмо Минфина России от 22.01.2020 № 03-04-05/3343).

Как исчислять НДФЛ, если временно пребывающий иностранный гражданин, имеющий патент, получает разрешение на временное проживание (РВП)

Иностранный гражданин может одновременно иметь и патент, и РВП.

- Получение РВП не приводит к аннулированию патента.

- Патент может аннулировать территориальный орган в сфере внутренних дел только в случаях, указанных в п. 22 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ. Аннулирование патента в связи с получением иностранным гражданином РВП в этом пункте не поименовано.

- Патент продолжает действовать до того срока, на который уже были заранее уплачены фиксированные авансовые платежи НДФЛ (п. 5 ст. 13.3 Федерального закона от 25.07.2002

№ 115-ФЗ).

Вывод: и после получения иностранным гражданином РВП продолжает действовать порядок, предусмотренный абз. 3 п. 3 ст. 224 НК РФ:

- Доходы иностранных граждан облагаются по ставке 13% (15%) с зачетом внесенных по патенту фиксированных платежей НДФЛ. Это касается и тех случаев, когда иностранный гражданин, получивший РВП, не является налоговым резидентом России.

- В тех случаях, когда иностранный гражданин оплачивает фиксированные авансовые платежи за патент не вперед, а ежемесячно, то после получения РВП у него уже нет оснований вносить очередной платеж, так как он не должен иметь патент. Он является временно проживающим, а не временно пребывающим лицом, и патент ему не нужен. Ведь патент — это документ, подтверждающий право иностранного гражданина, временно пребывающего в России в безвизовом порядке, на временное осуществление трудовой деятельности (п. 1 ст. 2 Федерального закона от 25.07.2002 № 115-ФЗ).

- После того как иностранный гражданин перестает вносить платежи за патент, его действие прекращается (п. 5 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ).

- Доходы после прекращения действия патента облагаются исходя из того, является ли иностранный гражданин налоговым резидентом России или нет: по ставке 13% (15%) или 30%.

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента:

- работник оплатил патент за 6 месяцев на период с 20 апреля 2021 года по 19 октября 2021 года.

- 25 июня 2021 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. В этот день иностранный гражданин приобрел статус временно проживающего.

Несмотря на это, до окончания срока действия патента, то есть до 19 октября 2021 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту: по ставке 13% (15%) с зачетом уплаченных фиксированных авансовых платежей.

- Если после 19 октября 2021 года иностранный гражданин является налоговым резидентом России, то есть его срок пребывания в России в течение 12 месяцев превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет ранее уплаченных фиксированных авансовых платежей.

Расчет страховых взносов

Независимо от того, есть у иностранного гражданина патент на работу или нет, порядок исчисления страховых взносов с выплат этим гражданам общий:

- исключение: граждане государств — членов ЕАЭС.

В отношении граждан государств — членов ЕАЭС страховые взносы начисляются независимо от их статуса (временно пребывающий, временно проживающий, постоянно проживающий) всегда по одинаковым тарифам, установленным для российских граждан.

Как и по каким тарифам облагать страховыми взносами выплаты временно пребывающим гражданам:

- см. пп. 15 п. 1 ст. 422, ст. 425 НК РФ, Федеральный закон от 15.12.2001 № 167-ФЗ, ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ, п. 1 и 4.1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ.

Выплаты временно пребывающим иностранным гражданам, то есть не имеющим РВП, облагаются страховыми взносами по тарифам:

- Взносы на ОПС: 22% с выплат, не превышающих предельную базу, 10% — с выплат сверх базы.

- Взносы ФСС (по временной нетрудоспособности): 1,8%.

- Взносы на ОМС: не начисляются.

Ставки страховых взносов для временно проживающих иностранных граждан (имеют РВП) установлены такие же, как и для российских граждан (п. 2 ст. 425 НК РФ):

- Взносы на ОПС: 22% с выплат, не превышающих предельную базу, 10% — с выплат сверх базы.

- Взносы в ФСС (по временной нетрудоспособности и в связи с материнством): 2,9% с выплат, не превышающих предельную базу. Выплаты сверх предельной базы не облагаются.

- Взносы на ОМС: 5,1%.

Страховые взносы от несчастных случаев на производстве

и профзаболеваний установлены по тем же тарифам, что и для российских граждан

(п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

При смене статуса иностранного гражданина с временно пребывающего на временно проживающего база для начисления страховых взносов на обязательное пенсионное страхование продолжает определяться в общеустановленном порядке, поскольку тариф страховых взносов не меняется.

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с даты принятия решения о выдаче иностранному гражданину РВП уплачиваются по тарифу 2,9%. Также с указанной даты на доходы иностранного гражданина начинают начисляться страховые взносы на обязательное медицинское страхование по тарифу 5,1%, в то время как до этого они вообще не начислялись.

При получении РВП нужно разделить сумму доходов иностранного гражданина на две части: с начала месяца по день, предшествующий дню принятия решения РВП, и со дня принятия решения о выдаче РВП до окончания месяца (Письмо Минфина России от 06.08.2019 № СД-4-11/15529@).

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента с заработной платой 30 000 руб.

- 23 июня 2021 года принято решение о выдаче иностранному гражданину разрешения на временное проживание.

- Количество рабочих дней в июне 2021 года по календарю пятидневной рабочей недели составляет 21 рабочий день. Для расчета страховых взносов за июнь 2021 года необходимо разделить доход иностранного гражданина за период с 1 по 22 июня (15 рабочих дней) и с 23 июня по 30 июня (6 рабочих дней).

- Доход иностранного гражданина до получения разрешения на временное проживание:

30 000 : 21 день х 15 дней = 21 429 руб. - Доход иностранного гражданина после получения РВП: 30 000 : 21 день х 6 дней =

8 571 руб. - Взносы на ОПС за весь месяц составляют 30 000 х 22% = 6 600 руб.

Страховые взносы иностранного гражданина до получения РВП:

- Взносы ФСС (ВН): 21 429 руб х 1,8% = 385,72 руб.

- Взносы на ОМС не начисляются.

Страховые взносы иностранного гражданина после получения РВП:

- Взносы ФСС (ВНиМ): 8 571 х 2,9% = 248,56 руб.

- Взносы на ОМС: 8 571 х 5,1% = 437,12 руб.

Итого общая сумма страховых взносов иностранного гражданина за июнь 2021 года при смене статуса с временно пребывающего на временно проживающего составит:

- Взносы на ОПС: 6 600 руб.

- Взносы ФСС (ВНиМ): 385,72 + 248,56= 634,28 руб.

- Взносы на ОМС: 437,12 руб.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Тарифы_Страховые взносы иностранцам 613.7 КБ

Нас читают 144 707 человек

Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов. Дайджест приходит 2 раза в месяц.

Подтвердите электронную почту

На отправлено письмо для подтверждения.

Вы можете изменить адрес

Вы подписаны на рассылку

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

Смотрите 4 полезных видеоурока, проходите онлайн-тесты и получите электронный сертификат Контур.Школы. Приглашаем бухгалтеров и главных бухгалтеров организаций бюджетной сферы

Каждый месяц для абонентов Контур.Экстерн доступно два новых вебинара.

Участвуйте и оставайтесь в курсе изменений в законодательстве и бухгалтерской практике

Для доступа к вебинару авторизуйтесь на сайте по сертификату абонента Контур.Экстерн

Ольга, добрый день. Публикуем ответ эксперта Надежды Самковой: "Если вопрос по сумме и механизму расчета, то у них все, как у граждан РФ.

Если по налогообложению, например НДФЛ, то нужно учесть, что по правилу, установленному п. 2 ст. 207 Налогового кодекса РФ, налоговыми резидентами для целей налогообложения НДФЛ признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ, признаются налогоплательщиками НДФЛ (п. 1 ст. 207 НК РФ). В отношении доходов физических лиц, не являющихся налоговыми резидентами РФ, налоговая ставка установлена в размере 30% (п. 3 ст. 224 НК РФ). Напомним: если иностранцы работают по патенту, их доходы от трудовой деятельности независимо от статуса облагаются по ставке 13% (абз. 3 п. 3 ст. 224 НК РФ). Но подарки и материальная помощь, получение которых не обусловлено трудовым или коллективным договором, не являются доходом от трудовой деятельности и облагаются для нерезидентов налогом по ставке 30% (Письмо ФНС России от 26.04.2011 N КЕ-4-3/6735). Письмо для высококвалифицированных специалистов, но так как формулировку в НК одинаковые, то считаю, что он применимо и к патентщикам.

Материальная помощь освобождается от налогообложения НДФЛ также в сумме, не превышающей 4000 руб. за календарный год (абз. 4 п. 28 ст. 217, ст. 216 НК РФ). Необлагаемая сумма в размере 4000 руб. относится к каждому виду доходов, перечисленному в п. 28 ст. 217 НК РФ. Льгота, предусмотренная ст. 217 НК РФ, применяется в отношении доходов, полученных физическими лицами независимо от наличия или отсутствия у них статуса налогового резидента России (письмо Минфина России от 16.09.2010 № 03-04-05/10-553).

Следовательно, при выплате материальной помощи ,например в размере 6 000 руб., гражданину Украины, , не являющемуся налоговым резидентом РФ, организация - налоговый агент должна удержать НДФЛ с 2000 руб. (6 000 руб. – 4 000 руб.) по ставке 30%, а с 4 000 руб. налог не удерживается. Если этому работнику работодатель до конца года еще будет оказывать материальную помощь, то НДФЛ нужно будет удержать со всей суммы по ставке в зависимости от статуса на дату выплаты. Стоит учесть, что НДФЛ не удерживается в случае выплаты единовременной материальной помощи: в связи с рождением ребенка в размере 50 000 руб.; в связи со смертью члена семьи независимо от суммы (п. 8 ст. 217 НК РФ); в связи с чрезвычайными обстоятельствами, стихийными бедствиями (п. 8.3 ст. 217 НК РФ).

Относительно обложение страховыми взносами, то взносами облагается матпомощь более 4000 руб. (ст. 422 НК РФ), а ставки обычные для патентщиков, 22%-ОПС,1,8%- ФСС".

- Годовая Карта

- Курсы

- Экспресс‑курсы

- Вопросы экспертам

- Корпоративное обучение

- Статьи

Используем Cookies для корректной работы сайта, персонализации

пользователей и других целей, предусмотренных Политикой.

Политика обработки персональных данных

. Пройди тест и узнай свою скрытую способность,

которая помогает сейчас и будет с тобой в 2022.

+ не забудь забрать подарок в финале 🎁

Иностранец, прибывший в Российскую Федерацию в безвизовом порядке, при устройстве на работу приходит к работодателю с готовым патентом [1] и уплаченным фиксированным авансовым платежом.

При выплате доходов работнику-иностранцу российский работодатель, исчислив НДФЛ с общей суммы дохода, уменьшает налог на сумму этого платежа.

Расчет фиксированного авансового платежа.

В отношении доходов иностранных граждан, осуществляющих трудовую деятельность по найму у российских организаций и ИП на основании патента, исчисление и уплата НДФЛ производится на основании ст. 227.1 НК РФ.

Исходя из п. 2 и 3 указанной статьи за период действия патента иностранный гражданин уплачивает фиксированные авансовые платежи в размере 1 200 руб. в месяц с учетом корректировки:

- на коэффициент-дефлятор, установленный на соответствующий календарный год. На 2019 год он составил 1,729 (см. Приказ Минэкономразвития России от 30.10.2018 № 595);

- на коэффициент, отражающий региональные особенности рынка труда (региональный коэффициент), устанавливаемый на соответствующий календарный год законом субъекта РФ. Если субъект не установил такой региональный коэффициент, его значение принимается равным 1.

Например, региональный коэффициент равен:

- в Москве – 2,4099 (Закон г. Москвы от 26.11.2014 № 55);

- в Санкт-Петербурге – 1,8315 (Закон г. Санкт-Петербурга от 30.11.2018 № 684‑134);

- на территории Нижегородской области – 2,06 (Закон Нижегородской области от 02.10.2018 № 91‑З).

Сумма фиксированного авансового платежа в месяц составляет:

- в Москве – 5 000 руб. (1 200 руб. x 1,729 x 2,4099);

- в Санкт-Петербурге – 3 800 руб. (1 200 руб. x 1,729 x 1,8315);

- в Нижегородской области – 4 274 руб. (1 200 руб. x 1,729 x 2,06).

Согласно п. 4 и 6 ст. 227.1 НК РФ фиксированный авансовый платеж по налогу вносится иностранным гражданином по месту осуществления им деятельности на основании выданного патента. Платеж производится до дня начала срока, на который выдается (продлевается), переоформляется патент.

Как применять коэффициент-дефлятор, если срок действия патента относится к разным налоговым периодам? По мнению ФНС (Письмо от 22.01.2018 № ГД-4-11/926@), при уплате НДФЛ в виде фиксированных авансовых платежей в целях получения (продления) патента, срок действия которого относится к разным налоговым периодам, необходимо применять коэффициенты-дефляторы, установленные на дату совершения платежа.

Таким образом, если иностранным гражданином уплачен НДФЛ в виде фиксированных авансовых платежей с применением коэффициента-дефлятора, установленного на 2018 год, и территориальным органом МВД выдан (продлен) патент в установленном законодательством порядке до 1 января 2019 года и срок его действия истекает в 2019 году, то необходимости в перерасчете сумм фиксированных авансовых платежей с учетом коэффициента-дефлятора, установленного на 2019 год, не имеется.

Условия для предоставления налогового вычета.

Чтобы уменьшить общую сумму НДФЛ на фиксированные авансовые платежи, работодатель должен получить от налогового органа по сво-

ему месту жительства уведомление о подтверждении права на уменьшение. Для этого производятся следующие действия.

Работник (иностранный гражданин) пишет в адрес работодателя заявление (в произвольной форме) о проведении указанного перерасчета. К заявлению прикладываются документы, подтверждающие уплату фиксированных авансовых платежей.

Работодатель представляет в свою налоговую инспекцию заявление с просьбой подтвердить право на вышеуказанное уменьшение сумм начисленного НДФЛ. Рекомендуемая форма заявления приведена в приложении 1 к Письму ФНС России от 19.02.2015 № БС-4-11/2622.

Представление иных документов Налоговым кодексом не предусмотрено. В связи с этим ФНС в Письме от 07.05.2018 № БС-4-11/8635@ указала на недопустимость нарушения положений НК РФ в части истребования у налоговых агентов документов, необходимых для выдачи уведомления.

Налоговый орган в срок, не превышающий 10 дней со дня получения заявления налогового агента (работодателя), направляет уведомление о подтверждении права на уменьшение налога на суммы фиксированных авансовых платежей по форме, утвержденной Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@.

Согласно п. 6 ст. 227.1 НК РФ уведомление выдается налоговому агенту при соблюдении следующих условий:

- наличие в налоговом органе информации, полученной от территориального органа МВД, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента;

- ранее применительно к соответствующему налоговому периоду уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Порядок предоставления налогового вычета.

На основании полученного уведомления организация уменьшает исчисленную сумму НДФЛ на сумму внесенных иностранцем фиксированных авансовых платежей.

Если исчисленная сумма НДФЛ за месяц соответствующего налогового периода меньше суммы уплаченного фиксированного авансового платежа, то налоговый агент вправе учесть данную разницу при уменьшении суммы НДФЛ в следующем месяце этого же налогового периода (Письмо ФНС России от 23.09.2015 № БС-4-11/16682@).

Организация (г. Санкт-Петербург) заключила гражданско-правовой договор с иностранным гражданином, срок действия патента которого – с 01.04.2019 по 30.06.2019. Размер фиксированного авансового платежа равен 11 400 руб. (3 800 руб. х 3 мес.).

Договор был заключен на этот же срок. По его условиям ежемесячное вознаграждение составляет 35 000 руб.

Остаток авансового платежа на начало месяца, руб.

НДФЛ к уплате в бюджет, руб.

(графа 3 - графа 4)

Остаток авансового платежа, переносимый на следующий месяц, руб.

(графа 4 - графа 3)

Если сумма фиксированных авансовых платежей за период действия патента применительно к соответствующему налоговому периоду превышает сумму налога, исчисленную по итогам этого периода исходя из фактически полученных иностранным гражданином доходов, сумма превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК РФ).

Организация (г. Санкт-Петербург) заключила гражданско-правовой договор с иностранным гражданином, срок действия патента которого – с 01.09.2019 по 31.12.2019. Размер фиксированного авансового платежа равен 15 200 руб. (3 800 руб. х 4 мес.).

Договор был заключен на этот же срок. По его условиям ежемесячное вознаграждение составляет 25 000 руб.

Остаток авансового платежа на начало месяца, руб.

НДФЛ к уплате в бюджет, руб.

(графа 3 - графа 4)

Остаток авансового платежа, переносимый на следующий месяц, руб.

(графа 4 - графа 3)

* Остаток на конец налогового периода (31 декабря 2019 года) не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику.

Вопросы, возникающие в связи с применением статьи 227.1 НК РФ.

Как применяется вычет НДФЛ на сумму фиксированного авансового платежа, если работник трудится у нескольких работодателей? Как отмечено в письмах Минфина России от 31.07.2018 № 03‑04‑05/53744 и ФНС России от 25.03.2016 № БС-4-11/5190@, в случае осуществления иностранным гражданином трудовой деятельности в соответствующем налоговом периоде у нескольких работодателей (налоговых агентов) иностранный гражданин вправе реализовать свое право на уменьшение исчисленной суммы налога на сумму уплаченных им фиксированных авансовых платежей за период действия патента при обращении к любому из работодателей (налоговых агентов) при условии, что ранее другим налоговым агентам на соответствующий налоговый период уведомление в отношении указанного иностранного гражданина не выдавалось.

Иными словами, если иностранец работает у нескольких работодателей в течение года, уменьшение производится только у одного налогового агента.

Можно ли уменьшить НДФЛ на сумму фиксированных авансовых платежей, уплаченных иностранным работником за патент, при его переводе на работу в другой субъект РФ? По мнению ФНС (см. Письмо от 26.09.2016 № БС-4-11/18086@), с учетом положений ст. 227.1 НК РФ налоговый агент вправе уменьшить исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей за период действия патента (патентов) в соответствующем налоговом периоде вне зависимости от места уплаты фиксированных авансовых платежей.

В связи с вышесказанным ФНС сообщает:

- при наличии у иностранного работника одновременно двух действующих патентов на территории разных субъектов РФ налоговый агент вправе уменьшить исчисленную сумму НДФЛ на сумму всех уплаченных платежей за период действия всех патентов в соответствующем налоговом периоде;

- при наличии выданного налоговому агенту на соответствующий налоговый период уведомления налоговый агент вправе уменьшать сумму налога на сумму всех уплаченных иностранным работником платежей, в том числе производимых иностранным работником после перевода в другое подразделение на территории другого субъекта РФ.

При переводе в течение налогового периода иностранного работника в другое подразделение организации на территории другого субъекта РФ необходимости обращаться налоговому агенту с новым заявлением в налоговый орган по месту нахождения обособленного подразделения не имеется.

Каков порядок уменьшения НДФЛ налоговым агентом на сумму фиксированных авансовых платежей, уплаченных иностранным гражданином за период действия патента, приходящийся на разные налоговые периоды? Положениями п. 6 ст. 227.1 НК РФ определено, что общая сумма налога с доходов налогоплательщиков исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду.

Если следовать разъяснениям ФНС, изложенным в Письме от 22.03.2016 № БС-4-11/4792@, то после получения от налогового органа уведомления на 2019 год налоговый агент вправе уменьшить исчисленную сумму налога в 2019 году только на сумму уплаченных фиксированных авансовых платежей, приходящихся на 2019 год.

Кроме того, сумма фиксированного авансового платежа за патент, срок действия которого с декабря 2019 года переходит на январь 2020 года, уплаченная в 2019 году, может быть зачтена налоговым агентом в полном объеме при уменьшении исчисленной суммы налога за 2019 год.

Суммы уплаченных фиксированных авансовых платежей, приходящихся на 2020 год, могут быть учтены налоговым агентом при уменьшении исчисленной суммы налога за 2020 год после получения в установленном порядке налоговым агентом уведомления на 2020 год.

Вправе ли налоговый агент уменьшить НДФЛ на сумму фиксированных авансовых платежей, если подтверждение права на уменьшение НДФЛ (уведомление) получено в следующем налоговом периоде? В случае обращения налогового агента с заявлением о подтверждении права на осуществление уменьшения исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей в соответствующем налоговом периоде и получения от налогового органа уведомления в следующем году налоговый агент вправе осуществить перерасчет НДФЛ, уменьшив общую сумму налога на сумму уплаченных фиксированных авансовых платежей. Порядок возврата излишне удержанных сумм НДФЛ определен ст. 231 НК РФ (Письмо ФНС России от 10.03.2016 № БС-4-11/3920@).

[2] Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Сумма фиксированного авансового платежа за патент на работу иностранного гражданина рассчитывается по формуле с учетом общего коэффициента-дефлятора и регионального коэффициента-дефлятора.

И поскольку был изменен коэффициент-дефлятор на 2021 год, сумма фиксированного авансового платежа НДФЛ за патент на работу в 2021 году тоже изменится.

В нашей статье мы постарались подробно ответить на вопросы, связанные с изменением оплаты патента в 2021 году и расчетом ежемесячного платежа по патенту, а также привели примеры расчета стоимости патента на 2021 год в различных регионах РФ и информацию о реквизитах счета для оплаты патента.

Ниже вы найдете подробную таблицу, в которой указан фиксированный авансовый платеж иностранного гражданина по каждому региону с примерами расчета стоимости патента на 2021 год с учетом изменений, вступающих в силу с 1 января 2021 года.

Фиксированный авансовый платеж НДФЛ по патенту на работу

Безвизовые иностранные граждане, которые трудятся в РФ по патенту на работу, должны каждый месяц вносить фиксированный авансовый платеж по патенту – налог НДФЛ, для того, чтобы продлить срок действия патента и иметь возможность и далее легально работать на территории РФ.

То есть внося платеж за патент на месяц вперед, иностранный гражданин оплачивает НДФЛ от своей работы по патенту в следующем месяце.

Таким образом, оплата патента на работу иностранным гражданином должна производиться каждый месяц или на несколько месяцев вперед.

Важно! Фиксированный авансовый платеж за патент (НДФЛ иностранного гражданина), должен быть внесен точно в отведенный срок.

И в случае неуплаты НДФЛ иностранцем, так же как и в случае просрочки оплаты патента даже на 1 день, патент на работу будет автоматически аннулирован.

Важно! Обязательно сохраняйте все чеки оплаты квитанции на патент на работу иностранного гражданина по каждому платежу НДФЛ весь срок действия документа.

Реквизиты счета для оплаты патента на работу в 2021 году

- БИК банка получателя средств (БИК ТОФК).

- Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

- Номер счета получателя средств (номер казначейского счета).

Наименование банка: ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва

БИК: 004525988

ЕКС: 40102810545370000003

Номер казначейского счета: 03100643000000017300

Наименование банка: ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва

БИК: 004525987

ЕКС: 40102810845370000004

Номер казначейского счета: 03100643000000014800

Наименование банка: СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург

БИК: 014030106

ЕКС: 40102810945370000005

Номер казначейского счета: 03100643000000017200

Наименование банка: ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург

БИК: 014106101

ЕКС: 40102810745370000006

Номер казначейского счета: 03100643000000014500

Информацию о новых реквизитах казначейства для внесения авансового платежа по патенту на работу в других регионах России вы найдете в этой таблице или на сайте ФНС .

Сроки оплаты патента иностранного гражданина в 2021 году

Ежемесячный фиксированный авансовый платеж за патент 2021 необходимо проводить заранее, желательно за 3-4 дня до даты выдачи патента работу.

Аннулирование патента при нарушении сроков оплаты НДФЛ по патенту

На сегодняшний день система учета оплаты фиксированных авансовых платежей за патент иностранными гражданами полностью автоматизирована, поэтому отсутствие авансового платежа на конкретную дату ведет к автоматическому аннулированию патента на работу в базе ГУВМ МВД.

Таким образом, если фиксированный авансовый платеж за патент на работу в 2021 году будет внесен позднее даты получения патента, даже на один день, то документ будет автоматически аннулирован за просрочку оплаты патента.

Ежемесячный платеж за патент в 2021 - сколько надо платить за патент в 2021 году?

Многие иностранные граждане уже слышали про изменение стоимости патента на 2021 год, и поэтому их очень интересует вопрос, сильно ли она изменится и сколько нужно платить за патент в 2021 году.

Отвечаем: сумма оплаты патента в 2021 году изменится по сравнению с 2021, поскольку был изменен коэффициент-дефлятор на 2021 год для патента, исходя из которого и рассчитывается ежемесячный налог на патент иностранному гражданину.

Таким образом, приказом Минэкономразвития был утвержден коэффициент-дефлятор НДФЛ на 2021 год, который составил 1,864.

Напомним, в 2020 году коэффициент-дефлятор НДФЛ составлял 1,810.

Соответственно, в 2021 году сумма патента для иностранных граждан изменилась, и теперь ежемесячный платеж за патент в 2021 году будет оплачиваться с учетом этих изменений.

Ниже в таблице представлена ежемесячная фиксированная стоимость патента для иностранных граждан в 2021 по каждому региону Российской Федерации, которую необходимо будет платить с 1 января 2021 года.

Сколько НФДЛ платить за патент на работу иностранному гражданину в 2021 году, отображено в последнем столбике данной таблицы.

Другими словами, в последнем столбике таблицы вы можете посмотреть размер фиксированного авансового платежа за патент на работу для иностранцев в 2021 году по регионам РФ с 01.01.2021 года.

Размер фиксированного ежемесячного авансового платежа НДФЛ за патент в 2021 году

Далее представлена стоимость патента для иностранных граждан в 2021 году с учетом нового регионального коэффициента-дефлятора на 2021 год для каждого региона РФ.

Важно! Еще не утвержденный региональный коэффициент на 2021 год, и, соответственно, не утвержденная стоимость патента на 2021 год, выделены красным . Информация о стоимости патента в данных регионах будет обновляться по мере поступления информации.

Размер авансовых платежей по патенту 2021 в Центральном федеральном округе с января 2021 года

*Установленный региональный коэффициент-дефлятор на 2021 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2021 году выделена жирным

Субъект РФ *( ) **Налог на патент

Белгородская область (2,168) 0000

Брянская область (1,999) 4471

Владимирская область (2,012) 4500

Воронежская область (2,21) 4943

Ивановская область (1,655) 3702

Калужская область (1,877683) 4200

Костромская область (1,67) 3735

Курская область (2,44) 5458

Липецкая область (2) 4474

г. Москва (2,3878) 5341

Московская область (2,27647) 5092

Орловская область (1,87) 4183

Рязанская область (2,22) 4966

Смоленская область (1,8593) 4159

Тамбовская область (1,7883) 4000

Тверская область (2,59514) 5805

Тульская область (2,440146) 5458

Ярославская область (1,9) 4250

Сумма платежа по патенту в 2021 году в Северо-Западном федеральном округе с января 2021 года

*Установленный региональный коэффициент-дефлятор на 2021 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2021 году выделена жирным

Субъект РФ *( ) **Налог на патент

Архангельская область (1,838) 0000

Вологодская область (2,1) 4697

Калининградская область (2,1) 4697

Республика Карелия (2,784) 6227

Республика Коми (2,12) 4742

Мурманская область (2,2) 0000

Ненецкий АО (2,442) 5462

Новгородская область (2,3) 5145

Псковская область (1,887) 4221

Санкт-Петербург (1,78827) 4000

Ленинградская область (1,78827) 4000

Сумма налога на 2021 год на доходы физических лиц по патенту в Южном федеральном округе

*Установленный региональный коэффициент-дефлятор на 2021 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2021 году выделена жирным

Субъект РФ *( ) **Налог на патент

Республика Адыгея (1,796) 4017

Республика Калмыкия (1,5) 0000

Краснодарский край (2,0) 4474

Астраханская область (1,525) 3411

Волгоградская область (1,8) 4026

Ростовская область (1,8) 4026

Сумма ежемесячной оплаты патента в 2021 году в Северо-Кавказском федеральном округе с января 2021 года

*Установленный региональный коэффициент-дефлятор на 2021 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2021 году выделена жирным

Субъект РФ *( ) **Налог на патент

Республика Дагестан (1,6) 0000

Республика Ингушетия (1,79) 4004

Республика Кабардино-Балкария (3) 6710

Республика Карачаево-Черкесия (1,6) 0000

Республика Северная Осетия-Алания (1,42) 3176

Чеченская Республика (1) 0000

Ставропольский край (1,90) 4250

Авансовая сумма оплаты налога по патенту в 2021 году в Приволжском федеральном округе с января 2021 года

*Установленный региональный коэффициент-дефлятор на 2021 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2021 году выделена жирным

Субъект РФ *( ) **Налог на патент

Республика Башкортостан (1,83298) 1,83298

Республика Марий Эл (1,93) 0000

Республика Мордовия (1,942) 0000

Республика Татарстан (1,95) 4362

Удмуртская Республика (1,96) 4384

Чувашская Республика (2) 4474

Пермский край (1,698856) 3800

Кировская область (1,88) 4205

Нижегородская область (2,13) 4764

Оренбургская область (1,84) 4116

Пензенская область (1,8) 4026

Самарская область (1,8) 4026

Саратовская область (2,046) 4576

Ульяновская область (1,74) 3892

Сколько ежемесячно платить за патент в 2021 году в Уральском федеральном округе с января 2021 года

*Установленный региональный коэффициент-дефлятор на 2021 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2021 году выделена жирным

Субъект РФ *( ) **Налог на патент

Стоимость авансового платежа на патент в 2021 году в Сибирском федеральном округе с января 2021 года

*Установленный региональный коэффициент-дефлятор на 2021 год указан в скобках ().

**Сумма ежемесячного налога на доходы физических лиц по патенту в 2021 году выделена жирным

Безвизовым иностранным гражданам предоставлено право на осуществление трудовой деятельности по найму на территории РФ. Как правило, иностранцы самостоятельно перечисляют фиксированные авансовые платежи по НДФЛ, а работодатель как налоговый агент удерживает и перечисляет НДФЛ с их заработной платы.

Авансовый платеж перечислить за иностранца могут любые компании, ИП или граждане (абз.4 п.1 ст.45 НК РФ). В этом случае у иностранца возникает облагаемый НДФЛ доход в размере авансовых платежей по патенту, которые за него оплатило третье лицо, за исключением случая, когда оплата за иностранца произведена физическим лицом (Письма Минфина РФ от 20.03.2019 г. №03-04-07/18414 и ФНС РФ от 02.11.2018 г. №БС-4-11/21422). Налоговый агент обязан удержать налог из любых причитающихся сотруднику выплат и перечислить их в бюджет (п.1, 2, 4, 6 ст.226 НК РФ).

УВЕЛИЧЕНИЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НДФЛ В 2020 ГОДУ

Фиксированные авансовые платежи по НДФЛ за иностранцев, которые работают по патенту, в 2020 году запланировано увеличить на новый коэффициент-дефлятор - 1,813 (утвержден приказом Минэкономразвития РФ от 21.10.2019 г. №684 (против 1,729 - в 2019 году)).

Фиксированный платеж ежегодно индексируют на региональный коэффициент, который устанавливается в каждом субъекте РФ на календарный год.

Фиксированный платеж ежегодно индексируют на региональный коэффициент, который устанавливается в каждом субъекте РФ на календарный год.

Фиксированный авансовый платеж по НДФЛ для получения патента на работу в г. Москве будет рассчитываться в следующем порядке:

1 200 руб. x 2,4591 x 1,813* = 5 350 рублей.

На момент написания статьи известно, что Минэкономразвития РФ подготовило проект приказа о внесении изменений, согласно которому коэффициент дефлятор будет уменьшен с 1,813 до 1,810. В том случае если приказ пройдет регистрацию в Минюсте РФ в установленном порядке, все установленные к этому времени размеры фиксированных авансовых платежей по патенту на 2020 год изменятся.

Важно! Если патент выдан в 2019 году, но его срок заканчивается в 2020 году, то пересчитывать НДФЛ с учетом коэффициента-дефлятора на 2020 год не нужно. Данный вывод подтверждается разъяснениями контролирующих органов (Письма ФНС РФ от 27.01.2016 г. №БС-4-11/1052, Минфина РФ от 19.03.2018 г. №03-04-07/17158).

УСЛОВИЯ ДЛЯ УМЕНЬШЕНИЯ НДФЛ НА СУММУ ФИКСИРОВАННЫХ ПЛАТЕЖЕЙ ПО ПАТЕНТУ

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает налоговый агент – его работодатель по ставке составляет 13 процентов независимо от того, является ли иностранец резидентом или нет (абз.3 п.3 ст.224 НК РФ).

Сумма НДФЛ уменьшается на сумму фиксированных авансовых платежей за период действия патента (п.6 ст.227.1 НК РФ, письма ФНС РФ от 20.06.2019 г. №БС-4-11/11881@, Минфина РФ от 20.03.2019 г. №03-04-07/18414 (доведено до сведения налоговых инспекций письмом ФНС РФ от 11.04.2019 г. №БС-4-11/6803)).

Для того чтобы уменьшить сумму НДФЛ на фиксированные платежи по нему у работодателя должны быть на руках следующие документы:

При положительном решении уведомление выдается налоговиками в течение 10 рабочих дней.

Налоговая инспекция вправе отказать в выдаче уведомления, если:

- иностранцу уже выдавалось в этом же налоговом периоде уведомление;

- в базе данных инспекции отсутствует информация о заключении трудового или гражданско-правового договора с этим иностранцем и выдаче ему патента.

При отказе в выдаче уведомления работодатель не вправе уменьшать сумму НДФЛ на перечисленные фиксированные авансовые платежи (п.2 ст.226, ст.227.1 НК РФ, письмо ФНС РФ от 07.09.2018 г. №БС-4-11/17454).

При отказе в выдаче уведомления работодатель не вправе уменьшать сумму НДФЛ на перечисленные фиксированные авансовые платежи (п.2 ст.226, ст.227.1 НК РФ, письмо ФНС РФ от 07.09.2018 г. №БС-4-11/17454).

ПОРЯДОК ВОЗМЕЩЕНИЯ СУММЫ НДФЛ ПО ПАТЕНТУ

При расчете НДФЛ возможно два варианта:

Платеж по патенту

Иностранец трудоустроился в компанию в январе 2020 г. и в этом же месяце было получено уведомление на уменьшение НДФЛ.

Сумма оплаченного патента за 3 месяца составила 5 350 рублей х 3 = 16 050 руб.

Заработная плата иностранца за январь 2020 г. составила 60 000 руб. Ставка НДФЛ – 13% (п.3 ст.224 НК РФ).

Сумма НДФЛ за январь 2020 г. составила:

60 000 руб. х 13% = 7 800 руб.

Сумма исчисленного НДФЛ меньше уплаченного фиксированного авансового платежа за месяц:

16 050 руб. – 7 800 руб. = 8 250 руб.

За январь - март 2020 г. сумма начисленного НДФЛ составит:

60 000 руб. х 3 мес. х 13% = 24 750 руб.

С учетом зачета фиксированного платежа сумма НДФЛ за 3 месяца работы составит:

24 750 руб. – 16 050 руб. = 8 700 руб.

Если при уменьшении НДФЛ на фиксированные авансовые платежи исчисленная сумма НДФЛ за месяц соответствующего налогового периода окажется меньше суммы уплаченного фиксированного авансового платежа, разницу можно учесть при уменьшении суммы НДФЛ в следующем месяце этого же налогового периода (Письмо ФНС РФ от 23.09.2015 г. №БС-4-11/16682@).

Платеж по патенту > суммы НДФЛ, исчисленной с заработной платы.

Возможна ситуация, когда сумма уплаченных фиксированных авансовых платежей за период действия патента в налоговом периоде больше суммы НДФЛ, исчисленной с дохода работника за этот же период.

Читайте также: