Влияет ли год выпуска автомобиля на транспортный налог

Обновлено: 17.05.2024

Это один из трёх имущественных налогов для физлиц. Его платят, как понятно из названия, владельцы транспорта, причём не любого. Налогом облагаются НК РФ Статья 358 :

- автомобили;

- мотоциклы и мотороллеры;

- самолёты и вертолёты;

- теплоходы, яхты, парусные суда, катера, буксируемые суда, моторные лодки, гидроциклы;

- снегоходы, мотосани.

Как рассчитывается транспортный налог

Для получения итоговой цифры учитываются несколько критериев.

Налоговая база

Речь идёт о специфических характеристиках НК РФ Статья 359 транспортного средства:

- мощности двигателя в лошадиных силах — для транспорта с двигателем (за исключением воздушного транспорта);

- суммарной паспортной статической тяге всех реактивных двигателей на взлётном режиме в земных условиях в килограммах силы — для воздушного транспортного средства;

- валовой вместимости — для несамоходных водных буксиров.

На остальные воздушные и водные транспортные средства налог начисляется без учёта дополнительных характеристик, просто по факту наличия.

Для примера возьмём два автомобиля:

- KIA Rio 2017 года с объёмом двигателя 1,4 литра и мощностью двигателя в 100 лошадиных сил.

- BMW X5 xDrive40i 2018 года с мощностью двигателя в 340 лошадиных сил.

Считать пока нечего, так как у нас всего один критерий. Просто запомним цифры.

Налоговая ставка

Она устанавливается на единицу налоговой базы, то есть, например, на одну лошадиную силу. Ставку определяют региональные власти. При этом они отталкиваются от цифр НК РФ Статья 361 в Налоговом кодексе. Федеральные ставки существуют как ориентир для субъекта. Регионалы могут увеличить их, но не более чем в 10 раз. Например, с владельца автомобиля мощностью до 100 лошадиных сил не могут взять больше 25 рублей за лошадиную силу. Уменьшить ставку тоже разрешается — для легковушек мощностью менее 150 лошадиных сил на сколько угодно, для остального транспорта также не более чем в 10 раз.

Ещё местным властям можно ввести дифференцированные ставки, которые будут меняться в зависимости от возраста транспортного средства или его экологического класса.

Точные ставки вашего региона можно найти на сайте ФНС.

Сервис выдаст вам цифры и ссылки на актуальные местные законы.

Допустим, наши герои из примера живут в Санкт‑Петербурге. С легковушек мощностью до 100 лошадиных сил включительно здесь берут 24 рубля за одну лошадиную силу. Если мощность свыше 250 лошадиных сил — 150 рублей. Умножаем налоговую ставку на налоговую базу:

- KIA = 100 лошадиных сил * 24 рубля = 2 400 рублей.

- BMW = 340 лошадиных сил * 150 рублей = 51 000 рублей.

Повышающий коэффициент

Это своеобразный налог на роскошь. Повышающий коэффициент ежегодно устанавливается для некоторых автомобилей дороже 3 миллионов рублей. Их список О Перечне легковых автомобилей средней стоимостью от 3 миллионов руб. для налогового периода 2019 г. можно найти на сайте ФНС и Минпромторга, его публикуют не позже 1 марта. Значение имеет также возраст машины. В итоге повышающий коэффициент будет таким:

- 1,1 — для легковушек стоимостью от 3 до 5 миллионов не старше трёх лет;

- 2 — для автомобилей ценой от 5 до 10 миллионов не старше пяти лет;

- 3 — для машин от 10 миллионов не старше 10 лет или для авто от 15 миллионов не старше 20 лет.

Если машина дорогая, но её нет в списке, то коэффициент не применяется. Также в перечне может быть уточнено количество лет, прошедших с выпуска машины, необходимых для перерасчёта налога.

По очевидным причинам, недорогая KIA Rio в расчётах не участвует. А вот BMW X5 Drive40i могла бы, но под действие повышающего коэффициента попадают только автомобили этой модели не старше одного года.

Повезло, иначе пришлось бы умножить 51 тысячу базового налога на коэффициент 1,1. Именно его автоматически предлагает налоговая при расчётах — вероятно, в 2019 году автомобиль стоил дешевле 5 миллионов.

Период владения

Здесь всё просто: если вы владели машиной год, то и платите транспортный налог за 12 месяцев. Если меньше, то сумму годового транспортного налога надо разделить на 12 и умножить на число месяцев, когда вы были собственником транспорта.

Автовладелец в 2019 году продал KIA в марте, а в апреле купил себе BMW. Следовательно, первой машиной он владел 3 месяца, второй — 9. Посчитаем налоги:

- KIA = 2 400 / 12 * 3 = 600 рублей.

- BMW = 51 000 / 12 * 9 = 38 250 рублей.

Считать всё вручную не обязательно. На сайте налоговой есть специальный калькулятор, который поможет вычислить нужные цифры. Сервис носит ознакомительный характер, реальный итог может отличаться, — предупреждают в ФНС.

Объект налогообложения

Платежи осуществляют владельцы следующих видов транспорта:

- автомобили (грузовики и легковые);

- автобусы;

- мотоциклы;

- мотороллеры;

- квадрокоптеры весом свыше 30 кг;

- воздушный и водный транспорт;

- самоходные и гусеничные машины.

Основные изменения в транспортном налоге на 2022 год

В августе 2020 в Госдуму внесли законопроект, предусматривающий полную отмену транспортного налога. Ранее планировалось освободить от уплаты собственников российских маломощных машин. На сегодня за физическими и юридическими лицами сохраняется обязанность уплаты налога.

Произошедшие на законодательном уровне изменения, касающиеся только юрлиц:

- Отмена деклараций по транспортному налогу. Из ФНС РФ будет приходить извещение (по аналогии с квитанцией для физлиц). Штрафа за несданную по итогам 2020 декларацию не будет.

- Обязательная подача заявления на предоставления льгот (раньше имеющиеся основания отражались в декларации). Потребуется приложить комплект подтверждающих документов.

Предусмотрено также изменения, касающиеся всех плательщиков налога:

- с 2021 объектом налогообложения стали моторные лодки мощность 5 и менее л. с.;

- расширен список дорогих машин, в отношении которых применяется повышающий коэффициент.

Региональные власти наделили следующими правами:

- предоставлять льготы по уплате налога;

- изменять сроки и порядок уплаты для юрлиц;

- изменять ставки налога в большую и меньшую сторону (но не более, чем в 10 раз).

Ставки транспортного налога по регионам в 2022 году

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 0 | 25 | 50 | ||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 0 | 15 | 50 | 75 | 150 |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

В Москве 1 л. с. обойдется в 12 руб. для автомобилей мощностью до 100 л. с. А владельцы машин мощностью свыше 250 л. с. заплатят уже 150 руб. за 1 л. с.

Повышающие коэффициенты для дорогих автомобилей

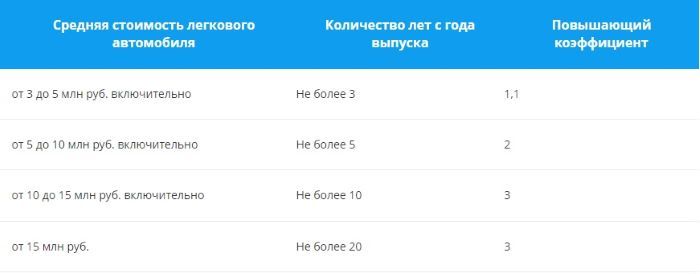

В 2014 введены повышающие коэффициенты для дорогих автомобилей (актуальный перечень представлен на сайте Минпромторга РФ). Размер коэффициента зависит от средней стоимости автомобиля (определяется на основании приказа Минпромторга РФ) и года выпуска:

| Средняя стоимость автомобиля | Возраст автомобиля | Коэффициент |

|---|---|---|

| От 3 000 000 до 5 000 000 руб. | до 3 лет | 1,1 |

| От 5 000 000 до 10 000 000 руб. | до 5 лет | 2 |

| От 10 000 000 до 15 000 000 руб. | до 10 лет | 3 |

| Более 15 000 000 руб. | до 15 лет | 3 |

Льготы по транспортному налогу

Физические и юридические лица вправе подать заявление на предоставление льгот по уплате налога при наличии оснований.

Список автомобилей, не облагаемых налогом:

Собственники угнанных автомобилей временно освобождаются от уплаты налога. При возвращении машины начисления возобновляются. Доплачивать налог за пропущенный срок не требуется. Старые автомобили (выпущенные до 1994) не попадают под льготное налогообложение. Из-за несоответствия экологическим нормам допустимо применение повышающего коэффициента.

Некоторые регионы ввели льготы для владельцев газовых и электрических автомобилей. В Москве, Московской области и ряде субъектов РФ до 2024 отменен транспортный налог на электромобили (гибридные под льготы не попадают). В Белгородской и Иркутской областях налог для владельцев транспорта на газу ниже в 2 раза. В Новосибирске и Приморье применяется понижающий коэффициент для машин старше 10 лет.

Для физических лиц

Список льготников на федеральном уровне, освобождаемых от уплаты налога:

- Инвалиды I и II группы, их родители, попечители и опекуны.

- Собственники автомобилей мощностью менее 70 л. с.

- Многодетные семьи, матери или отцы-одиночки.

- Жертвы радиации (ликвидаторы техногенных катастроф, участники испытаний ядерного оружия или космической техники и пр.).

- Герои СССР и РФ.

- Награжденные Орденом Славы (независимо от степени).

- Бывшие узники концентрационных лагерей, гетто и пр.

- Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

Льгота распространяется на одно транспортное средство мощностью менее 200 л. с. (за исключением снегоходов и мотосаней). Оформить льготу могут только владельцы автомобиля, а не члены его семьи. Если в многодетной семье автомобиль есть у матери и отца, то льготу разрешено оформить только одному. Если у льготника в собственности несколько автомобилей, то гражданин вправе самостоятельно выбрать объект налогообложения. Если у льготника 2 машины и 2 основания для получения льготы, то льгота распространяется на одно транспортное средство по выбору. Льготник получает льготы в соответствии с регионом прописки, а не по месту проживания.

Региональные власти пользуются списком льготников на федеральном уровне. Правительства субъектов РФ вправе расширить перечень. Чаще всего в список региональных льготников попадают:

- пенсионеры (полное освобождение от налога или уменьшение ставки);

- ветераны труда.

Точный список льгот легко узнать на региональном сайте ФНС.

Для юридических лиц

Помимо перечисленных выше оснований для получения льготы региональные власти вправе уменьшать транспортный налог для юрлиц, которые:

- используют труд инвалидов;

- поддерживают коренные промыслы малых народов;

- осуществляют пассажироперевозки;

- поддерживают традиционные для региона сферы деятельности (кожевенное производство, сельское хозяйство и пр.).

Также льготы могут предоставить общественным или религиозным объединениям. На сегодня 73 региона из 85 готовы предоставить льготы по письменному заявлению организации.

Спецтранспорт (машины скорой помощи, санитарная авиация, автомобили органов исполнительной власти) не подлежат налогообложению.

Расчет транспортного налога в 2022 году

- мощность в л. с.;

- субъект РФ (по прописке собственника);

- тип транспорта;

- число месяцев владения.

Для дорогих машин, в отношении которых применяется повышающий коэффициент, необходимо указать год выпуска (из ПТС), модель и марку.

Для проверки можно сделать ручной расчет по формуле: базовая ставка для региона * мощность (л. с.) * месяцы владения /12 * повышающий коэффициент.

Правила и сроки оплаты налога для физических лиц

Физлица платят налог раз в год (в кассе банка, в терминале, в онлайн-банке, на Госуслугах или на сайте ФНС). Срок зафиксирован в НК РФ — до 1-го декабря. Разрешена уплата частями. В случае опоздания с уплатой полной суммы пени начисляют только на сумму недоимки.

Сроки оплаты налога для юридических лиц

По новым правилам юрлица оплачивают налог до 5-го февраля. Но региональные власти вправе установить более поздний срок. Или затребовать внесение авансовых платежей каждый квартал (не противоречит НК РФ). Расчет при этом делают сотрудники бухгалтерии. В связи с вступлением в силу ряда изменений декларация за 2020 не нужна. Но подсчитать сумму к уплате бухгалтеру придется самостоятельно. В следующем году придет извещение из налоговой.

Заключение

Уплата транспортного налога является обязанностью всех собственников автомобилей, квадрокоптеров весом свыше 30 кг, речных и воздушных судов и пр. Рассчитать налог удобнее всего с использованием онлайн-калькулятора. Принцип подсчета для организаций и физлиц не отличается. Важно проверять на сайте ФНС возможности получения федеральных и региональных льгот (автоматически не применяются, необходимо подать заявление в отделение ФНС РФ по прописке).

За дорогие автомобили стоимостью от 3 миллионов рублей нужно платить повышенный транспортный налог. В народе его называют налогом на роскошь. Составили подробную инструкцию как посчитать, уплатить и отразить его в учёте.

Перечень дорогостоящих автомобилей на 2021 год

Каждый год не позднее 1 марта Минпромторг публикует на официальном сайте перечень легковых автомобилей, по которым транспортный налог уплачивают в повышенном размере. В 2021 году в список добавили ещё 87 автомобилей.

В документе перечислены марки, модели (версии), тип и объем двигателя, количество лет с года выпуска. Автомобили сгруппированы по средней стоимости, начиная от 3 млн руб. Стоимость рассчитана по формулам из Порядка, утвержденного Приказом Минпромторга № 316 от 28 февраля 2014 г.

Не имеет значения, сколько на самом деле вы заплатили за автомобиль при покупке. Если вы нашли его в Перечне, для расчёта налога нужно применить повышающий коэффициент — от 1,1 до 3.

Порядок и формула расчёта транспортного налога

Организации должны перечислять авансовые платежи, а по итогам года — подсчитать и доплатить разницу между суммой годового налога и уплаченными по нему авансами. Местные власти в регионах могут отменять авансовые платежи, тогда нужно уплачивать только годовой налог.

Налог считают отдельно по каждому транспортному средству по следующей формуле.

В неё нужно подставить значения по вашим автомобилям:

- налоговая база — мощность двигателя в лошадиных силах;

- ставка налога — можно посмотреть на сайте ФНС, выбрав транспортный налог, год выпуска автомобиля и свой регион. Ставки могут отличаться, так как у субъектов РФ есть право менять их;

- коэффициент Кв — коэффициент владения транспортным средством. Применяют, когда автомобиль зарегистрировали или сняли с регистрационного учёта в квартале или календарном году, за который рассчитывают налог;

- коэффициент Кп — повышающий коэффициент. Применяют к легковым автомобилям стоимостью от 3 млн руб. из перечня Минпромторга;

- 1/4 — для расчёта авансового (квартального) платежа. Если авансовых платежей в регионе нет, этот коэффициент применять не нужно.

Как определить повышающий коэффициент по дорогим автомобилям

- Найдите свой автомобиль в перечне Минпромторга по модели (версии), типу и объему двигателя.

- Подсчитайте, сколько лет прошло с выпуска транспортного средства. Возраст автомобиля считают в календарных годах по состоянию на 1 января года, за который нужно уплатить налог. Год выпуска не учитывают. Год, за который уплачивают налог, в расчёт входит. Например, возраст автомобиля 2016 года при расчёте налога за 2021 год — 5 лет.

- Проверьте, указан ли возраст вашего автомобиля в последней колонке перечня. Если нет, транспортный налог нужно рассчитать без повышающего коэффициента.

- Если описание автомобиля совпадает, посмотрите в каком разделе он находится. От стоимостной категории зависит коэффициент, на который нужно увеличить транспортный налог.

Пример расчёта

Организации из Ярославской области с 2019 года принадлежит легковой автомобиль Lexus LX 450D 4.5 Standard:

- год выпуска — 2017;

- объём двигателя — 4461 куб. см.

- максимальная мощность — 272 л. с.

- используемое топливо — дизельное.

При расчёте налога за 2021 год с года выпуска прошло 4 года, то есть не более 5 лет. Лексус попал в Перечень дорогостоящих автомобилей (строка № 347) и находится в разделе со средней стоимостью от 5 до 10 млн руб.

Расчёт транспортного налога.

Как считать транспортный налог за неполный месяц

При расчёте коэффициента владения месяц регистрации или снятия с неё принимают за полный месяц, если автомобиль:

Предположим, автомобиль продали и сняли с регистрации 12 марта 2021 года. Месяц снятия с учёта не учитывают, так как это произошло до 15-го числа.

Кв = 2 : 12 = 0,1667.

Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 х 0,1667 = 13 603 руб.

Когда и как платить транспортный налог

Транспортный налог и авансовые платежи по нему перечисляют в ИФНС по месту регистрации автомобиля. С 2021 года сроки уплаты стали одинаковы во всех регионах. Организации перечисляют авансовые платежи не позднее последнего числа месяца, следующего за 1, 2 и 3 кварталами. С учётом переносов из-за выходных дней это 30.04.2021, 02.08.2021 и 01.11.2021. Налог за 2021 г. — не позднее 01.03.2022.

Код бюджетной классификации (КБК) для уплаты транспортного налога с организаций — 182 1 06 04011 02 1000 110.

Физические лица уплачивают транспортный налог до 1 декабря следующего года.

Как отражать транспортный налог в бухучёте

Счёт по дебету зависит от того, где и как используют автомобиль:

Например, по автомобилю, который организация сдала в аренду, если это не основной её вид деятельности, нужно сделать проводку:

Многие организации приобретают и регистрируют на свои фирмы машины и другие транспортные средства. Это влечёт за собой необходимость начислять и уплачивать транспортный налог, а также представлять соответствующую отчетность. Какие организации и как это должны делать расскажем в статье, используя в качестве примера Смоленскую область.

История транспортного налога в России

К 1981 году технический прогресс привел к исключению из числа налогоплательщиков велосипедистов, владельцев лошадей и прочих ездовых животных. С этого года на величину транспортного налога стала влиять только мощность автомобиля. В 1991 году впервые ставки налога на транспорт дифференцировали в зависимости от их мощности.

Еще через 10 лет Федеральный дорожный фонд РФ был упразднен. Новый федеральный закон о налоговых ставках приблизил их к тем значениям, которые выглядят привычными и сегодня. Это означало одно – резкое увеличение налоговых ставок, при этом региональные власти могли их увеличивать либо уменьшать. Ранее, до указанной реформы, все отчисления с водителей шли в специальные дорожные фонды. И далее все сборы тратились именно на поддержание дорог в приличном состоянии. Сейчас же весь транспортный налог идет бюджет региона и им же распределяется на различные нужды по собственному усмотрению.

01. Чем регулируется транспортный налог

02. Налогоплательщики транспортного налога юрлиц

При этом индивидуальные предприниматели не названы в качестве налогоплательщиков транспортного налога, исходя из чего они его уплачивают как физические лица.

03. Объект налогообложения

Еще один немаловажный момент – транспортные средства, признаваемые объектом налогообложения, - это не только привычные в понимании легковые автомобили и грузовики, но и множество других видов транспортных средств, в т.ч. мотоциклы, снегоходы, моторные лодки с двигателем свыше 5 лошадиных сил (полный перечень см. в ст. 358 НК РФ).

Исключения, например:

04. Налоговая база

Налоговая база по транспортному налогу организациями определяется отдельно по каждому транспортному средству:

- для транспортных средств, имеющих двигатели, (в т.ч. водных и воздушных) - это мощность в лошадиных силах (определяется исходя из технической документации на транспортное средство и указывается в регистрационных документах);

- для остальных водных и воздушных транспортных средств – это единица транспортного средства;

- для несамоходных (буксируемых) транспортных средств – валовая вместимость.

Кроме того, отдельно предусмотрен расчет в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя (подробнее в ст. 359 НК РФ).

05. Налоговый и отчетные периоды

Налоговым периодом является календарный год. Отчетными периодами по транспортному налогу для организаций являются 1, 2 и 3 квартал при утверждении таковых субъектами РФ.

К слову, в Смоленской области отчетные периоды утверждены, т.е. раз в квартал организации должны самостоятельно рассчитывать и уплачивать авансовые платежи по налогу (авансовые расчеты при этом в ФНС представлять не надо).

06. Налоговая ставка

Налоговая ставка по транспортному налогу устанавливается в рублях субъектами РФ в зависимости от вида налоговой базы и ее количественного измерения в пределах, установленных в статье 361 НК РФ.

В Смоленской области ставки для организаций и физических лиц одни и те же. Например:

- для легковых авто мощностью до 100 лошадиных сил (далее – л.с.) – 10 рублей с каждой л.с., а от 100 до 150 л.с. – 20 рублей;

- для мотоциклов и мотороллеров мощностью до 20 л.с. включительно – ставка составит 5 руб.;

- для грузовых машин до 100 л.с. – 20 руб., от 100 до 150 л.с. – 31 руб.

07. Расчет налога

Налогоплательщики-организации исчисляют сумму налога и авансовые платежи по нему самостоятельно. В общем случае транспортный налог рассчитывается по формулам:

Сумма налога за налоговый период = Налоговая база х Налоговая ставка

Сумма налога к уплате за налоговый период = Сумма налога за налоговый период – Суммы авансовых платежей, уплаченные в течение налогового периода

Авансовые платежи = ¼ х (Налоговая база х Налоговая ставка)

Повышающий коэффициент для дорогих авто

Для легковых автомобилей средней стоимостью от 3 миллионов рублей при расчете суммы налога применяется повышающий коэффициент (п.2 ст. 362 НК РФ). Перечень указанных автомобилей ежегодно не позднее 1 марта размещается на официальном сайте Минпромторга России. Обратите внимание, что Минпромторг России публикует указанную информацию для конкретного налогового периода - Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей.

При использовании повышающего коэффициента необходимо также учитывать количество лет, прошедших с года выпуска транспортного средства, при подсчете которых сам год выпуска также входит в расчет. Например, если автомобиль выпущен в 2013 году, то в 2013 году количество лет, прошедших с года его выпуска составит 1 год, в 2014 – 2 года и т.д. Обратите внимание, что не имеет значения, за сколько и когда организация приобрела автомобиль и когда поставила на учет.

Транспортные средства, находящиеся в розыске

Расчет транспортного налога по таким транспортным средствам производится с учетом количества месяцев, в течение которых они находились во владении налогоплательщика. При этом необходимо представить в ФНС подлинник или копию справки об угоне, выданной соответствующим подразделением ОВД России после подачи заявления о краже транспортного средства.

Пример1 Расчет транспортного налога при стандартной купле-продаже автомобиля

В случае продажи автомобиля обязанность перерегистрации возложена на нового собственника законодательно (в течение 10 дней после приобретения). Кроме того, организация – бывший владелец может прописать такую обязанность в договоре. НО это не гарантирует выполнение новым собственником указанных обязательств. Ответственность за нарушение для нового владельца – административный штраф. Причём срок давности привлечения к ответственности составляет всего 2 месяца и исчисляется по прошествии 10 дней с момента, когда новый владелец должен изменить регистрационные данные. Таким образом, бывший собственник транспортного средства несет связанный с данными обстоятельствами риск остаться плательщиком транспортного долга еще несколько месяцев после осуществления продажи. Возможное решение - перерегистрация транспортного средства по заявлению прежнего собственника (продавца) в случае неисполнения покупателем рассмотренных выше обязанностей в течение 10 дней со дня приобретения автомобиля при условии отсутствия подтверждения регистрации этого автомобиля за новым владельцем.

Пример2 Расчет транспортного налога при полном владении автомобилем

Транспортный налог за 2020 г. = 20 руб. х 120 л.с. = 2400 руб. Аналогично расчету в примере 1 рассчитывайте транспортный налог, когда владеете транспортным средством неполный год (в т.ч. в случае угона авто).

Калькулятор транспортного налога

Если ставка зависит от возраста машины, считайте его с года, следующего за годом выпуска. Существует множество сайтов с калькуляторами транспортного налога. ФНС разработала свой вариант калькулятора для физических лиц и достаточно неплохой. При его использовании не забудьте выбрать вверху страницы нужный Вам регион. Т.к. рассчитывать транспортный налог сервис будет по выбранному региону и для него же предложит список льгот. Кроме того, в данном калькуляторе предусмотрена возможность расчета транспортного налога для дорогих авто из вышеупомянутого списка Минпромторга России. Для организаций Смоленской области он так же весьма успешно может использоваться, т.к. налоговые ставки для физ. лиц и организаций одинаковы.

Внимание! На практике приходилось сталкиваться с некоторой задержкой в обновлении данных в сервисе. Поэтому при его использовании для расчета налогов и составления налоговых деклараций в подтверждение их обоснованности сделайте скриншоты интернет-страниц с полученными из сервиса данными. Распечатайте их с указанием даты и времени создания снимка экрана, адреса интернет-страницы, с которого он выполнен, подписи и сведений о лице, сделавшем и распечатавшем снимок экрана. Указанные действия займут немного времени, зато в случае спора будут весомым аргументом в пользу налогоплательщика.

08. Налоговые льготы

- в отношении машин скорой помощи и санитарных автомобилей, а также пожарных машин;

- выполняющие мобилизационные задания по созданию специальных формирований в виде автотранспортных формирований, - в отношении автотранспортных средств, зачисленных в штат указанных формирований;

- религиозные организации, общественные организации инвалидов – при определенных ограничениях.

Внимание! С 2020 года вводится заявительный порядок предоставления льгот по транспортному и земельному налогам организаций. Говоря своими словами, с 2020 года организации должны сообщать о льготах по транспортному налогу специальным заявлением. ФНС пояснила: подавать заявление придется только за налоговые периоды начиная с 2020 года.

09. Уплата налога

Уплата транспортного налога производится по месту нахождения транспортных средств. Сроки уплаты ранее устанавливались субъектами РФ. С 1 января 2021 года сроки для всех регионов стали едиными: в течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом (кварталом), а сумму налога по истечении налогового периода - не позднее 1 марта года, следующего за истекшим налоговым периодом.

10. Транспортный налог - отчетность

С 1 января 2021 налоговую декларацию по транспортному налогу отменили. Последний раз организации должны были отчитаться за 2019 год.

Транспортный налог, в том числе авансовые платежи по нему, за 2020 год организации должны самостоятельно рассчитывать и перечислять в бюджет без подачи декларации.

- либо уточнят свой расчет и уменьшат сумму налога, если организация докажет, что она завышена;

- либо выставят организации требование о погашении недоимки, если не примут возражения организации.

11. Ответственность налогоплательщика

11.1 Просрочка платежа

В случае несвоевременной уплаты суммы налога налогоплательщику, помимо суммы транспортного налога, следует уплатить и пеню. Сумма пеней уплачивается помимо причитающихся к уплате сумм налога независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах. Пени рассчитайте за каждый день просрочки платежа по налогу (ст. 75 НК РФ). Если недоимка возникла после 30 сентября 2017 года, пени за просрочку более 30 дней рассчитайте исходя из 1/150 ставки рефинансирования от неуплаченной суммы налога. Если продолжительность просрочки менее 30 дней или если недоимка возникла до 1 октября 2017 года, пени рассчитайте исходя из 1/300 ставки рефинансирования.

Пени не начисляются, если причиной возникновения недоимки стало:

- решение инспекции о наложении ареста на имущество организации;

- решение суда о принятии обеспечительных мер в виде приостановления операций по счетам организации, наложения ареста на денежные средства или имущество организации.

В этих случаях пени не начисляются за весь период действия указанных решений. Кроме того, пени не начисляются, если недоимка по налогам возникла из-за того, что, рассчитывая налоги, организация руководствовалась письменными разъяснениями контролирующих ведомств (п. 8 ст. 75 НК РФ).

11.2 Неуплата налога

Если неуплата транспортного налога выявлена в результате проверки, организации придется заплатить штраф (ст. 122 НК РФ).

В некоторых случаях сотрудников организации могут привлечь к административной и к уголовной ответственности:

- Административная ответственность может наступить за занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета. Это влечёт наложение штрафа на должностных лиц от 5 000 руб. до 10 000 руб., а за повторное нарушение – от 10 000 руб. до 20 000 руб. или дисквалификация на срок от 1 года до 2 лет (ст. 15.11 КОАП);

- Уголовная ответственность может наступить за недоимку в крупном или особо крупном размере (ст. 199 УК РФ). Указанной статьёй предусмотрены виды наказаний, начиная от штрафов от 100 000 руб. и заканчивая лишением свободы на срок до 6 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

Размер штрафа за неуплату или неполную уплату налога составляет 20 % от суммы неуплаченного налога (ст. 122 НК РФ). Если инспекторы докажут, что неуплата произошла умышленно, то штраф возрастет до 40 %.

Оштрафовать организацию могут только за неуплату (неполную уплату) налога по итогам года. На сумму неуплаченных авансовых платежей штрафы не начисляются (п. 3 ст. 58 НК РФ).

11.3 Непредставление налоговой декларации (не действует, тк сдавать декларацию не требуется с 2021)

Непредставление налогоплательщиком в установленный законодательством срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 % неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 (одна) тысяча руб (ст. 119 НК РФ). Таким образом, за непредставление налоговой декларации минимальный размер штрафа составляет 1 (одна) тысяча руб.

За нарушение сроков представления налоговой декларации предусмотрена ответственность и ст. 15.5 КоАП РФ в виде предупреждения или наложения административного штрафа на должностных лиц в размере от 300 до 500 рублей.

Бухгалтерские услуги для ООО от Фирммейкер, январь 2018 (обновляем каждый год)

Ирина Базылева

При использовании материала ссылка обязательна

Транспортный налог — это ежегодный региональный сбор с физических и юридических лиц, являющихся собственниками разных транспортных средств и, прежде всего, автомобилей. За редким исключением его должно большинство отечественных владельцев, но на практике есть куча нюансов.

За что не любят транспортный налог

Налоговое обременение — это сфера, которая в принципе не пользуется симпатией у народа, но в случае с транспортным налогом нелюбовь граждан проявляется особенно ярко. Его называют несправедливым, так как полученные с него средства вовсе не обязательно идут по адресу — в дорожное строительство и ремонт. Субъекты РФ сами решают, на что его потратить.

Кроме того, автомобилистов возмущает, что выплаты никак не привязаны к пробегу и, соответственно, пагубному воздействию на состояние дорог: бывает, что машина ездит лишь в теплое время года, но за нее надлежит выплачивать полную годовую сумму. Включение транспортного налога в стоимость топлива видится многим гражданам более социально справедливым и разумным принципом: сколько ездишь — столько и платишь. Увы, пока подобные инициативы существуют лишь в мечтах автомобилистов.

Сколько платить

Транспортный налог отличается от региона к региону, причем весьма существенно. Согласно Налоговому кодексу, базовая ставка для машин с двигателями мощностью до 100 л. с. составляет 2,5 руб. за каждую лошадиную силу. Транспортные средства, развивающие 100–150 л. с. и 150–200 л. с. проходят по тарифу 3,5 руб. и 5 руб. соответственно, который увеличивается до 7,5 руб., если автомобиль развивает 200–250 л. с.

Наиболее затратным является владение машинами мощностью свыше 250 л. с.: на них установлена ставка в размере 15 руб. за одну лошадиную силу. И, повторим, это лишь базовые значения: субъектам РФ позволено уменьшать или увеличивать их, но не более чем в десять раз.

Наиболее затратным является владение машинами мощностью свыше 250 л. с.: на них установлена ставка в размере 15 руб. за одну лошадиную силу. И, повторим, это лишь базовые значения: субъектам РФ позволено уменьшать или увеличивать их, но не более чем в десять раз.

Популярное

Что такое налог на роскошь

Тяжелее всего в России приходится владельцам дорогих машин стоимостью свыше 3 млн руб.: для них действует так называемый налог на роскошь или сбор с повышающим коэффициентом. Полный список моделей, попадающих под увеличенный платеж формируется Минпромторгом, обновляется примерно раз в полгода и публикуется на сайте ведомства.

В настоящее время действуют следующие повышающие коэффициенты:

3 — для авто стоимостью 10–15 млн руб. и не старше 10 лет, а также дороже 15 млн руб. и не старше 20 лет.

- 1,1 — для автомобилей за 3–5 млн руб. и не старше 3 лет;

- 2 — для машин ценой 5–10 млн руб. и не старше 5 лет

- 3 — для авто стоимостью 10–15 млн руб. и не старше 10 лет, а также дороже 15 млн руб. и не старше 20 лет.

Таким образом, московский владелец 550-сильного Bentley Bentayga начальной стоимостью около 15 млн руб. ежегодно должен платить за машину не 82 500 руб., а втрое больше — 247 500 руб.

Как оплатить транспортный налог

Старый проверенный способ отдать долг государству — дойти с налоговым уведомлением и необходимой суммой денег до ближайшего банка. Но, поскольку мы живем в XXI веке, оплатить транспортный налог можно онлайн.

Что делать, если не пришло уведомление

Не прислали квитанцию об оплате транспортного налога? Вынуждены расстроить — налоговая служба о вас, скорее всего, не забыла и от побора не освободила.

Вероятно, платежное поручение, которое приходит к собственнику транспортного средства не позднее чем за 30 дней до даты оплаты, просто затерялось и вам все равно придется отдать необходимую сумму.

Можно обратиться в ФНС для получения дубликата квитанции, хотя гораздо быстрее и проще будет получить информацию в личном кабинете на сайте налоговой.

Кому можно не платить

Федеральное законодательство освободило от налога собственников легковых автомобилей, которые были специально переоборудованы для граждан с инвалидностью, а также транспортных средств с мощностью менее 100 л. с., приобретенных с помощью органов соцзащиты.

Кроме федерального регулирования есть также и региональное: каждый субъект Российской Федерации устанавливает свои категории льготников. В столице, например, об уплате могут забыть владельцы машин мощностью не более 70 л. с. и многодетные семьи.

От обременения на транспортное средство мощностью не более 200 л. с. освобождены Герои Советского Союза и Российской Федерации; граждане, которые были награждены орденом Славы трех степеней; инвалиды и ветераны ВОВ; узники концлагерей во время ВОВ; инвалиды и ветераны боевых действий; инвалиды I, II групп; опекуны недееспособных инвалидов с детства и родители детей-инвалидов.

В Санкт-Петербурге действуют свои правила. Например, от уплаты транспортного налога здесь освобождены владельцы советских машин, выпущенных до 1990 года и с двигателями мощностью не более 80 л. с.

Санкции за неуплату транспортного налога

Затягивание или вообще отказ от выплаты грозит штрафом (пенями), который начинает начисляться с первого дня просрочки. Федеральная налоговая служба в течение трех месяцев напомнит собственнику о его обязанности соответствующим уведомлением, отводящим гражданину на уплату задолженности восемь дней.

Оплата все равно не проведена? Тогда налог и штраф взыскиваются в судебном порядке и обычно списываются с банковской карточки должника. Несвоевременная выплата сбора грозит такими проблемами, как запрет выезда за границу и наложение ограничений на регистрационные действия с транспортным средством.

Вам также понравится:

Условия — удаленно, сдельно, гонорары и занятость обсуждаются с успешным кандидатом. Задание: сделать делать яркую статичную картинку для обложки без текста (jpg) и гифку (gif) для любой из этих статей. Вдохновение здесь. Тестовое задание не будет оплачено, креатив не будет использован. По результатам мы будем принимать решение о возможном сотрудничестве.

Условия — удаленно, сдельно, гонорары и занятость обсуждаются с успешным кандидатом. Тестовое задание и подробное описание задач — здесь. Тестовое задание не будет оплачено. По результатам мы будем принимать решение о возможном сотрудничестве.

Чтобы стать автором нашего блога, нужно классно писать, а также разбираться в автомобилях на экспертном уровне. И то, и другое можно нам продемонстрировать, выполнив тестовое задание.

Задание: Написать предварительный обзор авто, которое выйдет на российский рынок в ближайшие несколько месяцев. Модель можно выбрать из календаря автоновинок. Свой выбор нужно согласовать с нами. Для этого напишите в форму ниже и сообщите, о какой машине хотите написать (лучше предложить сразу несколько), а мы примем решение и вышлем вам ТЗ на обзор.

Важно: если у вас есть возможность самостоятельно брать авто на тест-драйв — обязательно напишите об этом!

Если ваш обзор нам понравится, мы опубликуем его в блоге, заплатим вам гонорар (2000 р.) и начнём постоянное сотрудничество. Если текст понравится, но по каким-то причинам мы не будем его опубликовать, мы также начнём с вами сотрудничество, но без гонорара за тестовое задание. В случае, если обзор в принципе не будет принят редакцией, тестовое также не будет оплачено.

Условия — удаленно, сдельно, гонорары и занятость обсуждаются с успешным кандидатом после тестового.

Читайте также: