Видеосеминар климовой л а коронавирусные расходы учет взносы ндфл

Обновлено: 08.05.2024

В условиях сложившейся тяжелой ситуации с коронавирусом многие работодатели как по своей воле, так и по воле регионального закона по сей день тестируют своих сотрудников на наличие коронавирусной инфекции с целью не допустить ее распространение среди работников. Расскажем о том, как правильно отразить расходы на прохождение тестов, а также о возможных сложностях при обложении НДФЛ и страховыми взносами.

Вариант 1. Тестирование инициировано работодателем

Инициатива работодателя протестировать сотрудников на COVID-19 может быть двух видов:

1) обязанность работодателя выполнять данное действие обусловлено законом региональной власти;

2) непосредственная инициатива организации исходя из ее составленных внутренних регламентов.

Важно: если организация самостоятельно инициирует проведение тестов на COVID-19 с целью профилактики и невозможности распространения инфекции на рабочих местах, то в обязательном порядке должен быть издан внутренний приказ с поименным перечнем сотрудников, подлежащих медицинскому обследованию.

Требуется отметить, что и в первом, и во втором случае при налогообложении прибыли расходы на тестирование сотрудников на COVID-19 организация вправе включить в состав прочих расходов, связанных с производством и реализацией на основании пп. 7 п. 1 ст. 264 НК РФ (тем самым реализационные доходы организации уменьшаются на затраты по тестам). Такой вывод был сделан Минфином РФ в письмах № 03-03-10/54288 от 23.06.2020 и № 03-03-07/54757 от 25.06.2020.

Данные затраты должны быть обязательно документально подтверждены, например:

договор с лицензированным медучреждением о проведении тестирования сотрудников на COVID-19, акты об оказании услуг, документы, подтверждающие оплату медицинских услуг (если непосредственно организация оплачивает услуги), а также внутренний приказ о необходимости проведения тестов для сотрудников (в случае, если организация самостоятельно инициирует данное мероприятие);

если же сотрудник сам проходит обязательное тестирование и впоследствии компенсирует расходы у работодателя, то также необходимо запросить у работника подтверждающие документы (чеки об оплате, договор; заявление о возмещении расходов).

В том же письме Минфина РФ № 03-03-07/54757 от 25.06.2020 указан и порядок учета НДФЛ: оплата работодателем для своих работников стоимости услуг по тестированию на коронавирус не облагается НДФЛ в связи с тем, что такая оплата не может расцениваться как получение экономической выгоды работниками (получение дохода), а обусловлено необходимостью работодателя создать безопасные условия труда.

Что касается страховых взносов, то здесь ситуация немного иная. Следует обратить внимание на два момента:

1) если организация самостоятельно заключает договор с медучреждением и оплачивает услуги по проведению тестирования сотрудников на коронавирус (что обусловлено прямым федеральным и/или региональным законодательством), то, соответственно, никаких выплат сотрудникам не осуществляется, а значит, и нет базы для обложения страховыми взносами, следовательно, взносы организация не платит;

2) если сотрудник самостоятельно прошел обязательное тестирование и работодатель компенсирует ему расходы, то в данной ситуации выплаты следует облагать страховыми взносами во избежание споров с контролирующими органами, поскольку со стороны законодательных актов нет четкого разъяснения по данному вопросу, к тому же в ст. 422 НК РФ данный вид компенсации не указан в перечне выплат, не облагаемых страховыми взносами.

Вариант 2. Компенсация тестов инициируется работниками, а затем организация компенсирует сотрудникам расходы

Если работник по своему желанию и за свой счет прошел тестирование на наличие инфекции или антител к COVID-19, т.е. исследование является необязательным для работника - данные расходы не признаются обоснованными (письма Минфина РФ № 03-03-06/1/44840 от 8 сентября 2014 г. и № 03-03-06/1/196 от 31.03.2011). Поэтому стоимость дальнейшего возмещения тестирования работодателем сотруднику нельзя включить в расходы от производства/реализации и тем самым уменьшить налоговую базу по налогу на прибыль.

В отношении обложения НДФЛ компенсационной суммы сотруднику от работодателя, то данная выплата будет расцениваться как получение экономической выгоды сотрудником, то есть получение дохода, поскольку добровольное медицинское исследование работника не является обязательным мероприятием и решение о компенсации работодателем также принимается по его желанию. Причем если работодатель будет компенсировать подобного рода тестирование, то данная выплата считается доходом в натуральной форме (пп. 1 п. 2 ст. 211 НК РФ), с которого необходимо будет удержать НДФЛ с ближайшей денежной выплаты сотруднику.

В части обложения страховыми взносами, как уже было выяснено, возмещение сотруднику расходов как обязательного, так и необязательного тестирования на коронавирус в любом случае будет облагаться страховыми взносами.

Стоит также заметить, что компенсацию расходов работнику организация может осуществить и через выплату материальной помощи. Настоящим трудовым и гражданским законодательством не регламентирован список причин-оснований для предоставления матпомощи.

Для оформления материальной помощи потребуются следующие документы:

заявление от сотрудника в произвольной форме;

подтверждающие от сотрудника документы по прохождению тестирования (копии чеков об оплате, договор физлица с медицинским учреждением);

приказ организации о предоставлении материальной помощи.

Следует также напомнить, что данная материальная помощь учитывается в составе прочих расходов на счете 91, т.е. не уменьшает налогооблагаемую базу по налогу на прибыль (п. 23 ст. 270 НК РФ). Однако выплата материальной помощи работнику в год в размере до 4000 руб. включительно не облагается страховыми взносами и НДФЛ (п. 28 ст. 217 НК РФ).

На текущий момент не совсем ясно, как следует отражать необлагаемую сумму за счет субсидий в учете НДФЛ и страховых взносов и, соответственно, в расчете по форме 6-НДФЛ и расчете по страховым взносам.

Один из возможных вариантов – отразить необлагаемую сумму как вычет к налогооблагаемому доходу.

Другой возможный вариант – необлагаемой суммой уменьшить начисленный доход за месяц.

Пример

Организация, относящиеся к субъектам МСП, получила субсидию в ноябре и решила освободить от налогообложения выплаты в размере 12 792 руб. на каждого сотрудника за ноябрь при начислении заработной платы.

Для наглядности примера рассмотрим начисление по одному сотруднику.

1. Если вы считаете, что необлагаемую сумму необходимо отразить как вычет к доходу в учете НДФЛ, следует оформить это операцией учета НДФЛ.

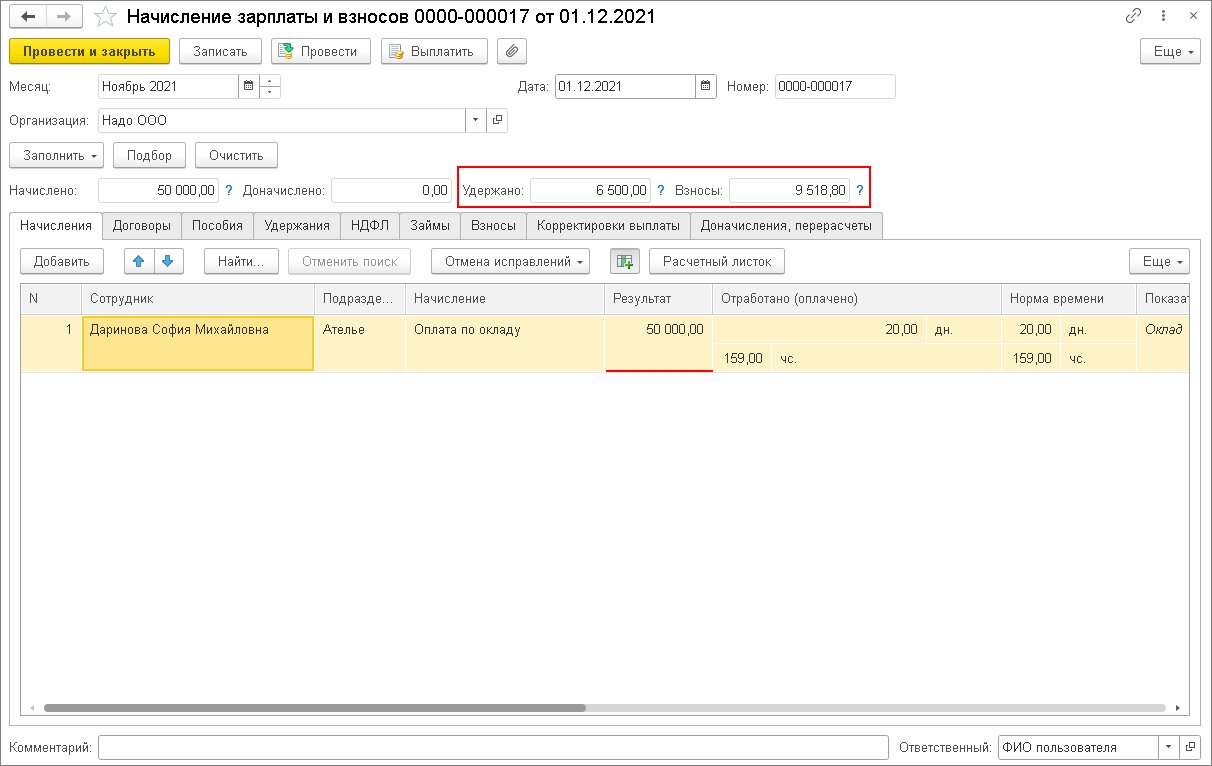

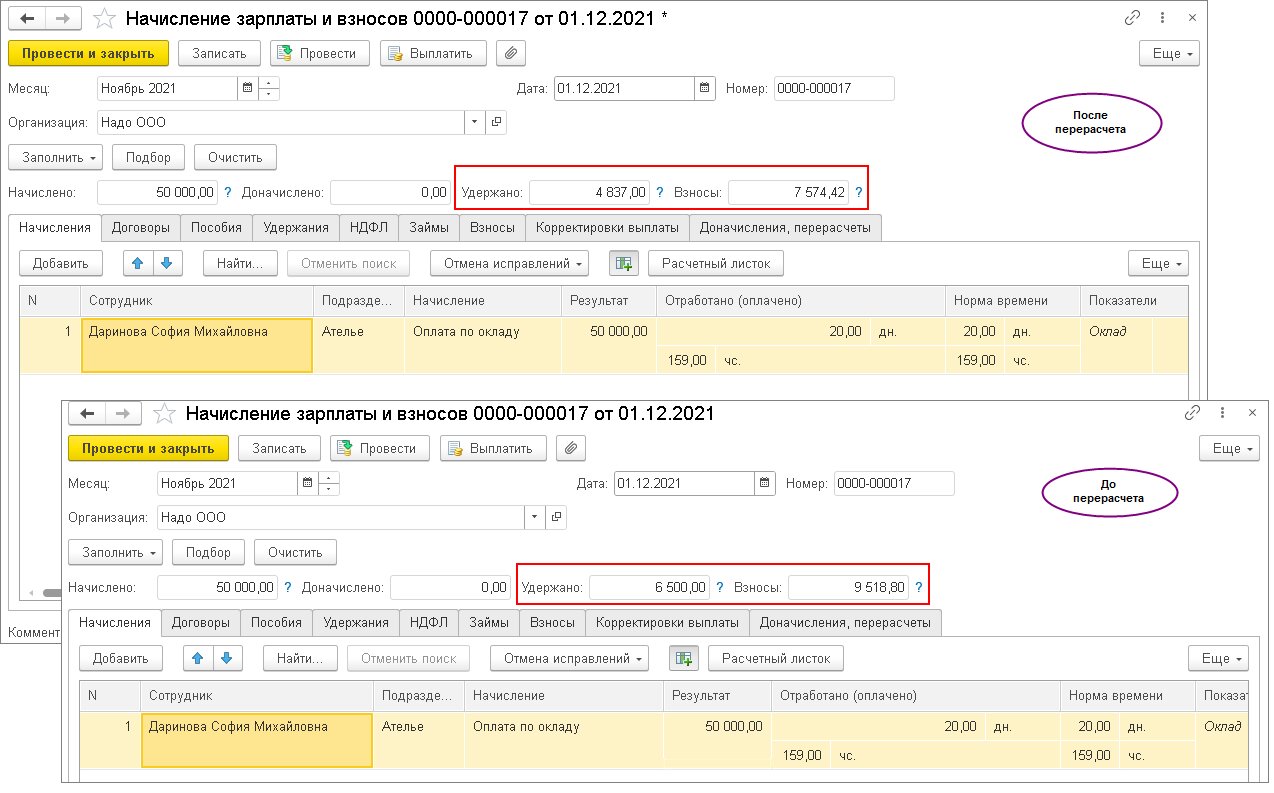

2. Начислим заработную плату за ноябрь с помощью документа Начисление зарплаты и взносов (Зарплата – Начисление зарплаты и взносов). Сотруднику начислен оклад в размере 50 000 руб., исчислен НДФЛ в сумме 6 500 руб. и рассчитаны страховые взносы.

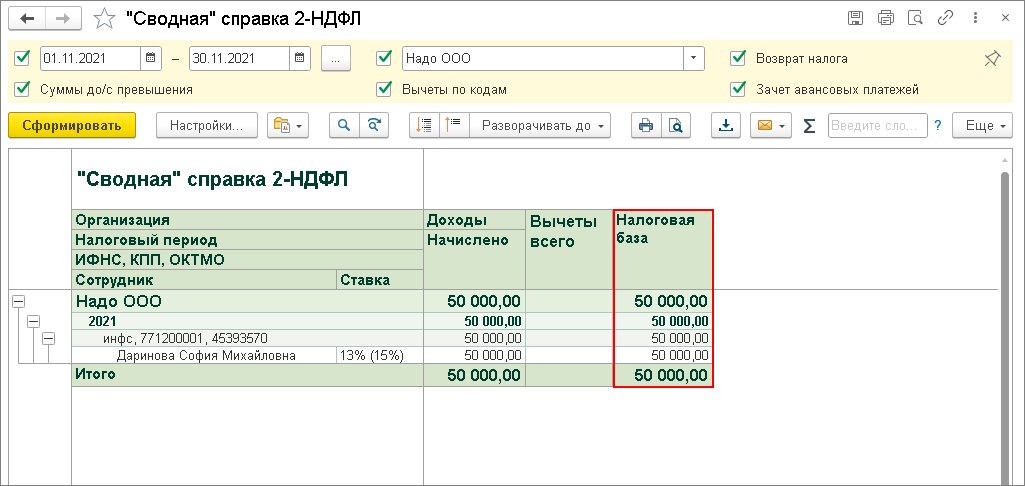

3. До корректировки базы по НДФЛ следует убедиться в том, что все налогоплательщики, облагаемую базу по НДФЛ для которых предполагается уменьшить, имеют достаточную для этого сумму доходов в виде оплаты труда, чтобы облагаемая база не оказалась отрицательной. Для это можно воспользоваться отчетом Сводная справка 2-НДФЛ (Налоги и взносы – Отчеты по налогам и взносам). В настройках отчета укажите период получения дохода ноябрь и код дохода – 2000.

Закрыть и сформировать.

В качестве периода получения дохода укажите тот месяц, в котором применяется мера поддержки, предусмотренная п. 89 статьи 217 НК РФ.

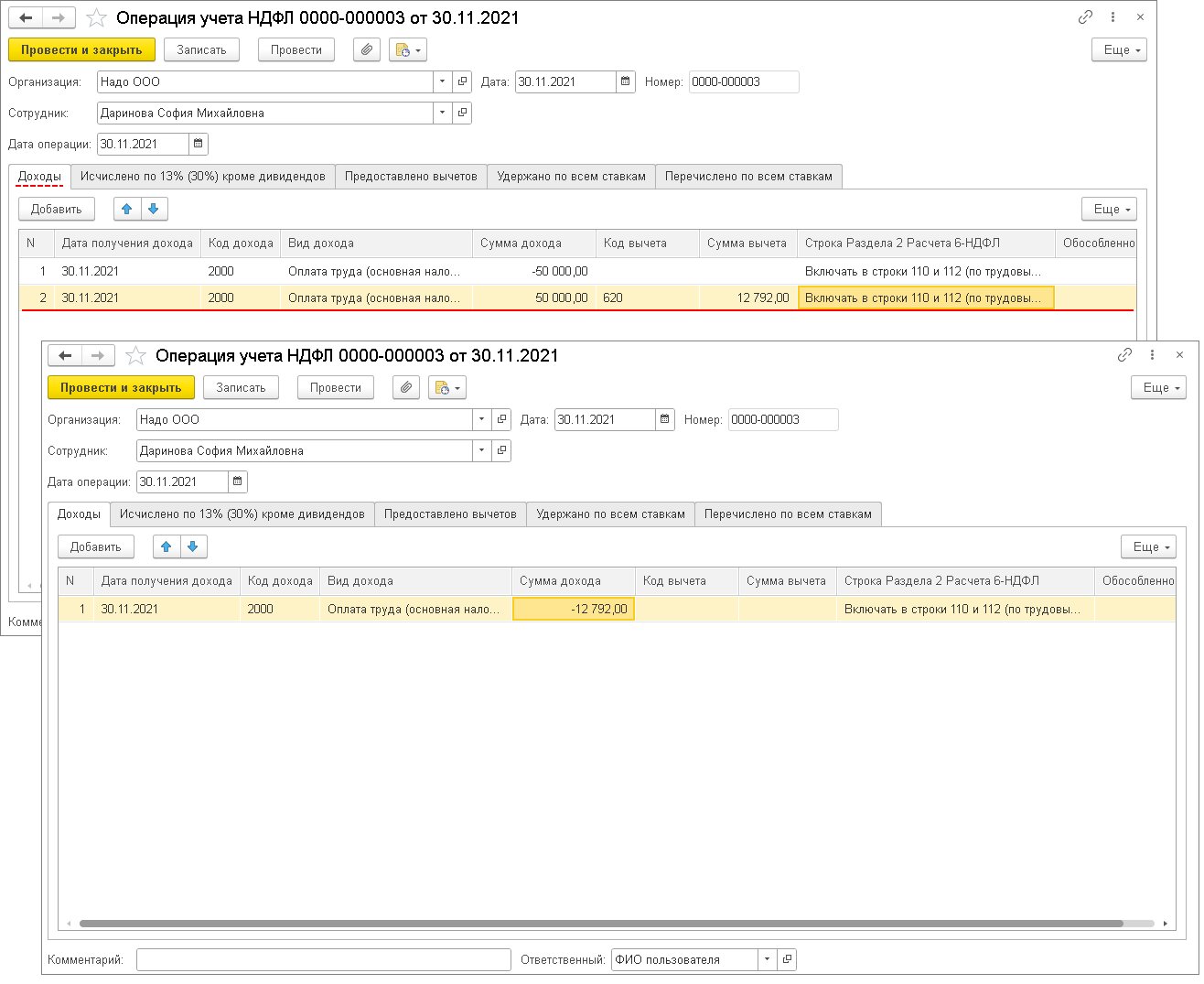

4. Зарегистрируйте документ Операция учета НДФЛ (Налоги и взносы – Операции учета НДФЛ), чтобы уменьшить налогооблагаемую базу по НДФЛ на сумму вычета. Документ регистрируется на каждого сотрудника. На закладке Доходы укажите дату получения дохода по заработной плате – последний день месяца, за который она начислена, 30.11.2021, код дохода – 2000, вид дохода – Оплата труда (основная налоговая база) и сумму начисленной зарплаты со знаком минус. В нашем примере - 50 000 руб. В следующей строке укажите те же данные, только сумму зарплаты знаком плюс, код вычета 620 и сумму вычета 12 792 руб..

Если вы считаете, что необлагаемой суммой необходимо уменьшить начисленный доход за месяц, то в документе Операция учета НДФЛ укажите только сумму 12 792 руб. со знаком минус.

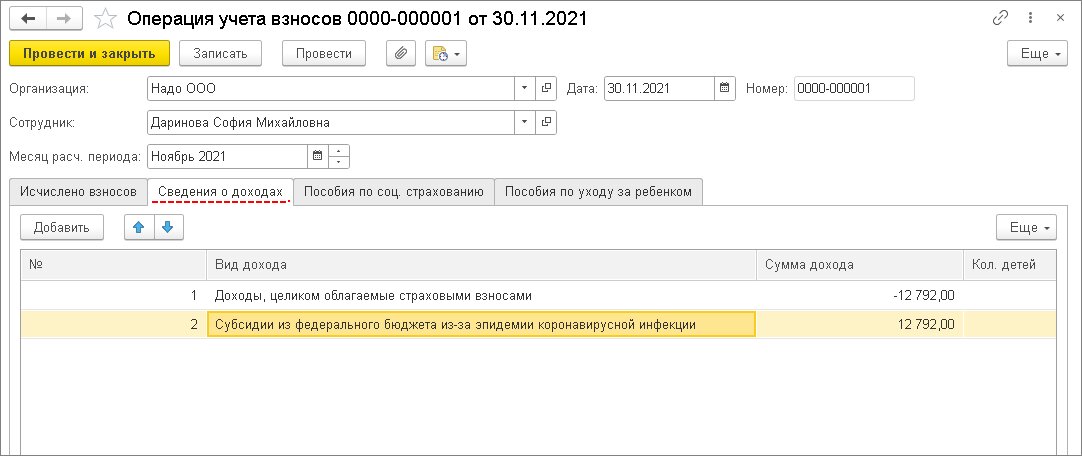

4. До корректировки облагаемой базы по страховым взносам следует также убедиться в достаточности доходов. Сделать это можно с помощью отчета Проверка расчета взносов (Налоги и взносы – Отчеты по налогам и взносам). Далее скорректируйте облагаемую базу по страховым взносам с помощью документа Операция учета взносов (Налоги и взносы – Операция учета взносов). На закладке Сведения о доходах по кнопке Добавить в одной строке укажите вид дохода по страховым взносам – Доходы, целиком облагаемые страховыми взносами и сумму 12 792 руб. со знаком минус, во второй строке вид дохода – Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих и сумму 12 792 руб. со знаком плюс.

Например, до перерасчета НДФЛ был исчислен в сумме 6 500 руб., после перерасчета сумма НДФЛ составляет 4 837 руб. (( 50 000 руб. – 12 792 руб.) * 13 %)).

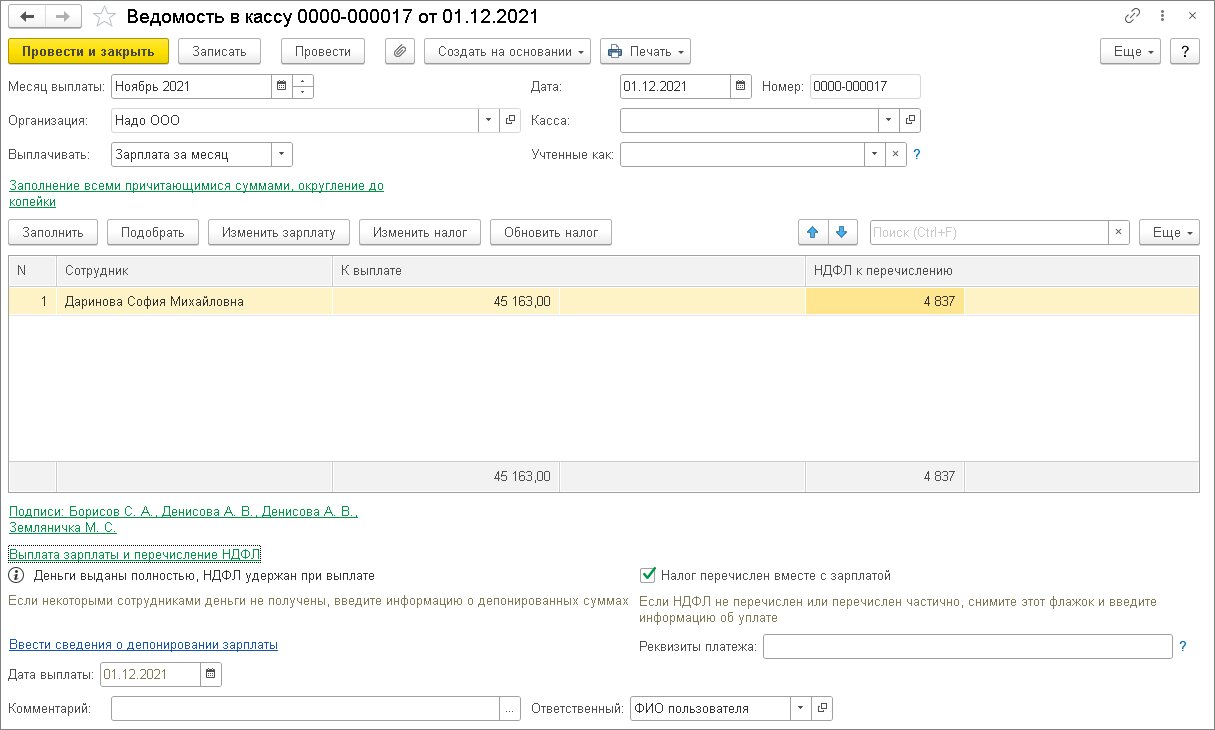

6. Выплатим зарплату за ноябрь. Сотрудник получит сумму в размере 45 163 руб. (50 000 руб. – 4837 руб. (НДФЛ удержанный)).

В результате произведенных действий:

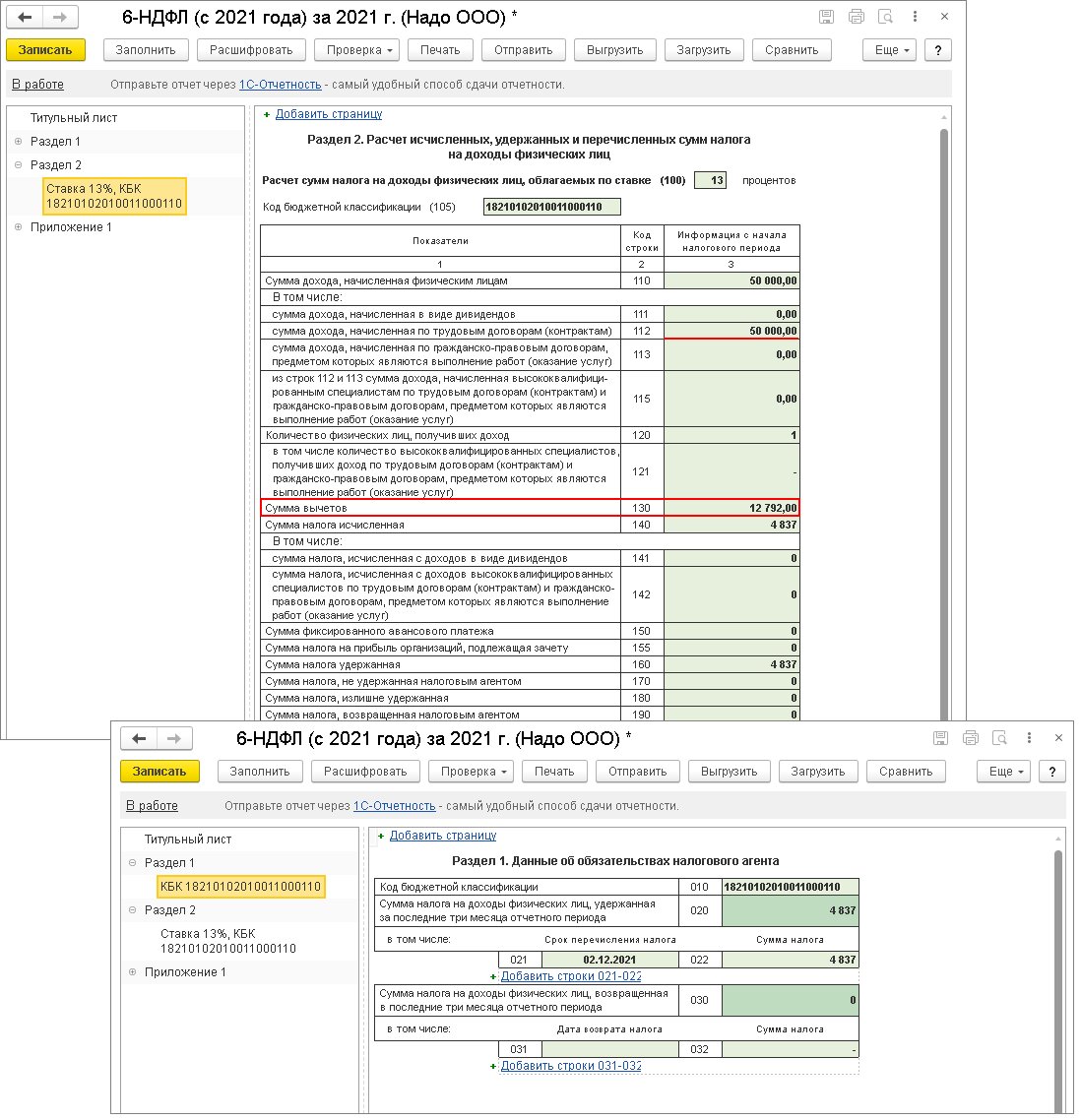

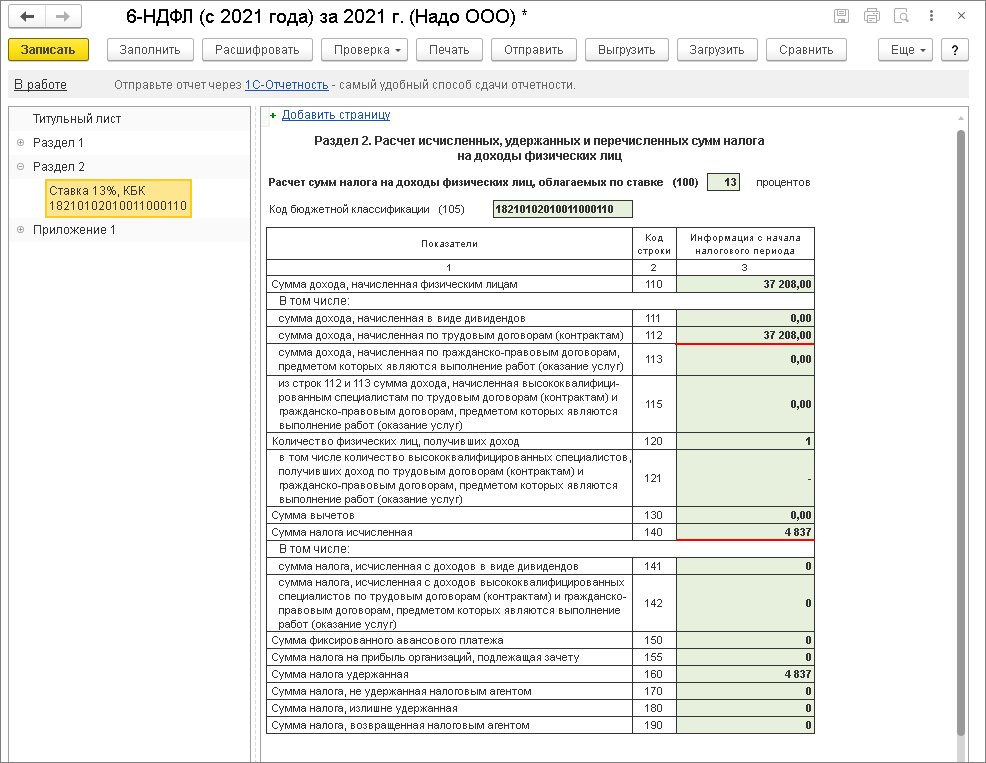

1. в расчете по форме 6-НДФЛ за год сумма 12 792 руб. будет отражена в строке 130 как вычет. Исчисленный и удержанный НДФЛ составляет 4 837 руб. Если суммой 12 792 руб. был уменьшен налогооблагаемый доход за месяц, то в 6-НДФЛ по строке 112 отражается начисленная зарплата в сумме 37 208 руб. (зарплата за ноябрь в сумме 50 000 руб. – необлагаемая сумма 12 792)

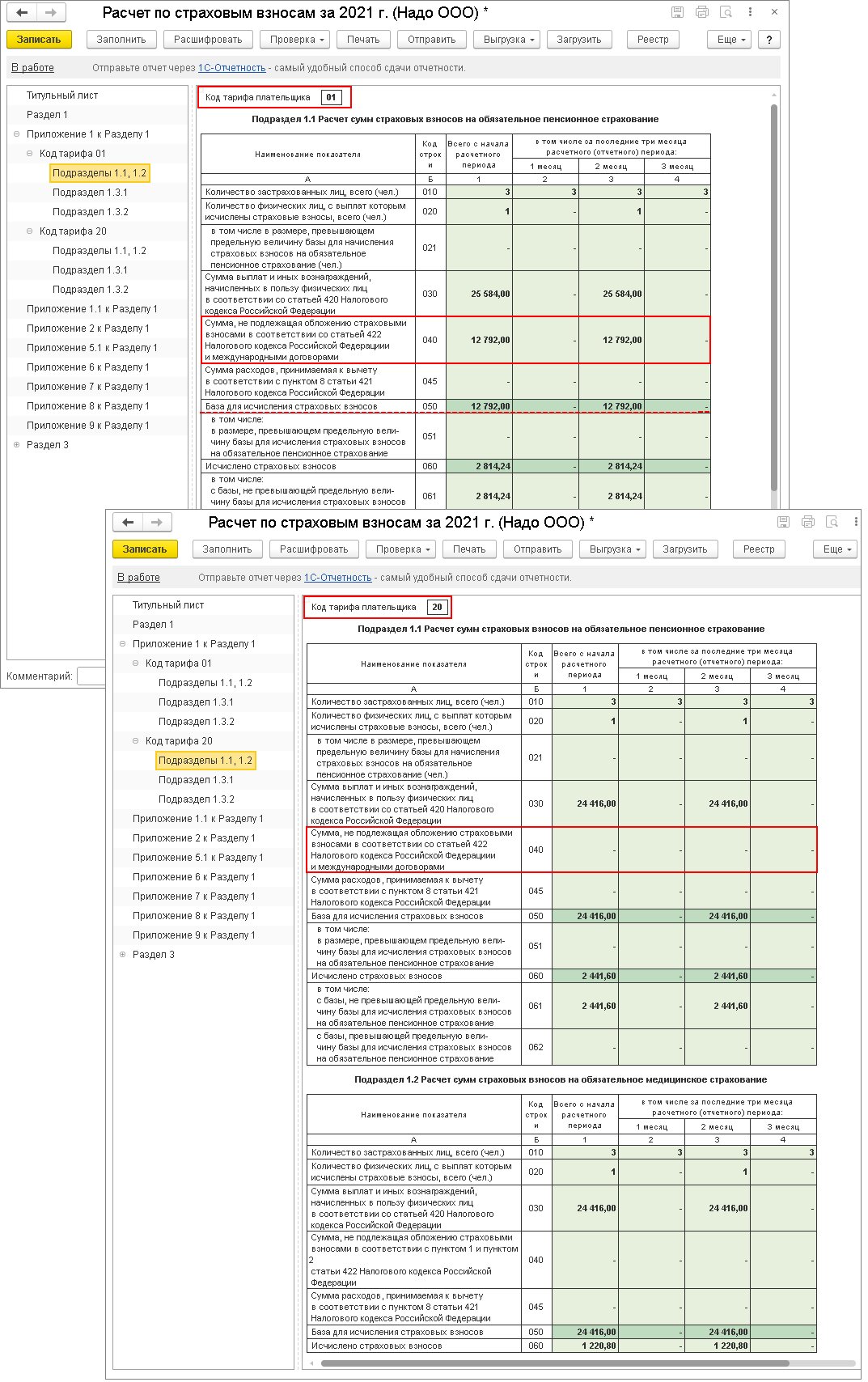

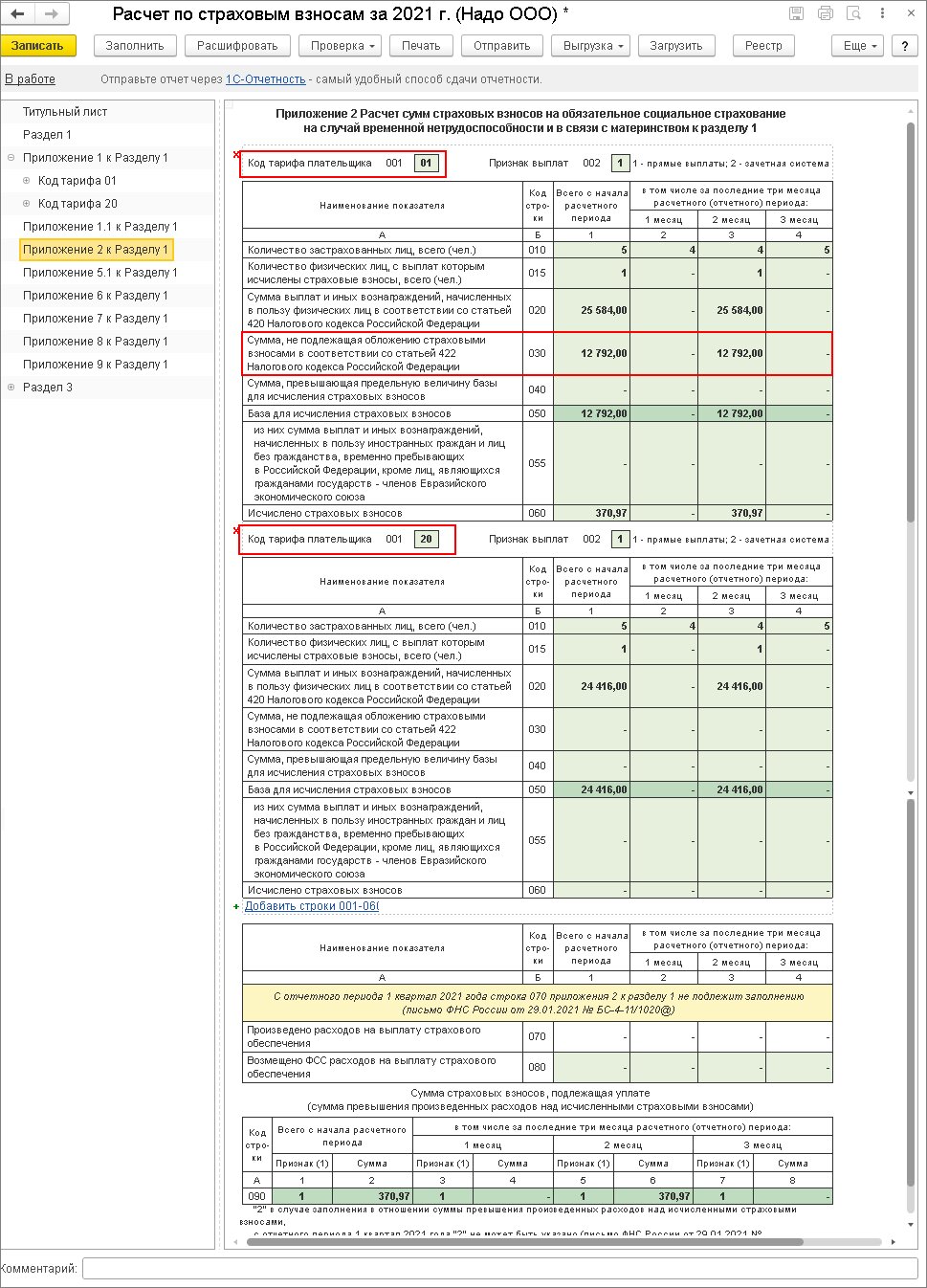

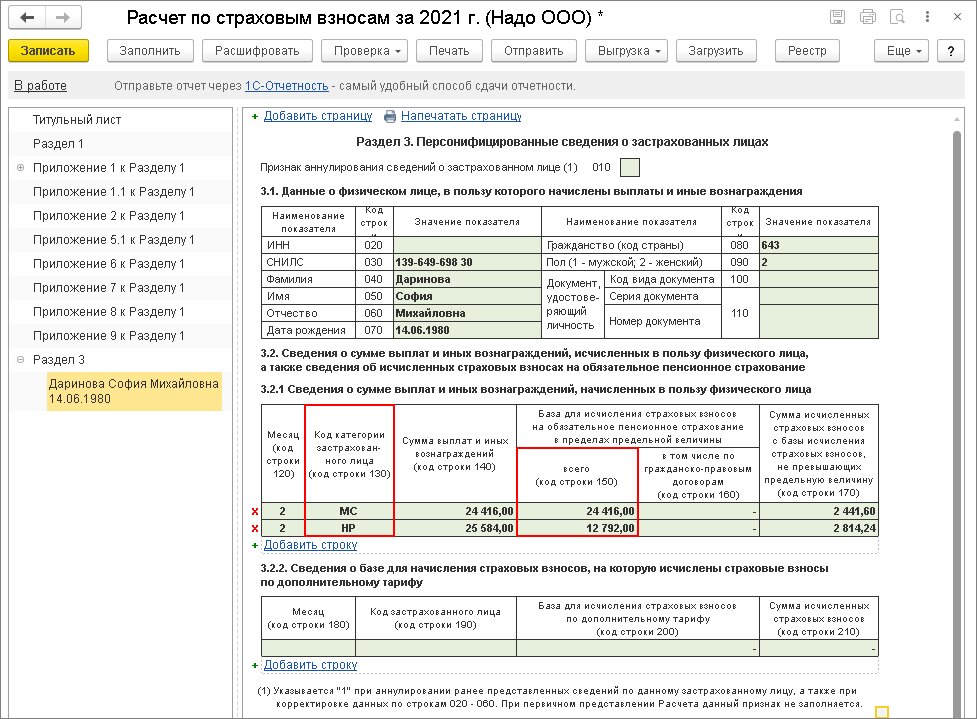

2. в расчете по страховым взносам необлагаемая сумма 12 792 руб. будет отражена по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа 01 по коду тарифа 20 эта сумма отражена не будет. В разделе 3 сведения по сотруднику о суммах выплат и начисленных страховых взносах за квартал будут отражены двумя категориями застрахованного лица (строка 130). С кодом категории НР отражаются начисления по общим тарифам. При этом по строке 150 подраздела должно быть указано значение не более 12 792 (т. е. МРОТ). С кодом категории МС отражаются начисления по пониженному тарифу в части выше МРОТ.

Предлагаемые варианты отражения этой ситуации не являются единственными из возможных. Тем не менее не следует пытаться отразить ее в программе расчета заработной платы вводом начислений с отрицательными суммами. В этом случае станет проблематичным (а в ряде случаев и невозможным) корректный перерасчет начислений в случае возникновения такой необходимости, а также отражение такого перерасчета в учете НДФЛ и страховых взносов, составление корректирующей отчетности.

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

Г.П. Холодных

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Как учитывать дополнительный отпуск сотрудникам при вакцинации? Можно ли учесть в расходах по налогу на прибыль и какие есть налоговые риски для организации?

Ответ

Если организация подлежит обязательной вакцинации и в организации установлены коллективным договором или локальным нормативным актом условия и порядок предоставления двух оплачиваемых дней отдыха работникам, прошедшим вакцинацию от коронавирусной инфекции, то, по мнению Минфина, расходы по оплате 2-х дополнительных дней отпуска нельзя учесть в расходах по налогу на прибыль.

С начисленной суммы отпускных необходимо удержать НДФЛ, поскольку работник в данном случае получает доход.

Страховыми взносами суммы дополнительных отпусков, выплачиваемых по инициативе работодателя, облагаются на общих основаниях. В налоговом учете страховые взносы, начисленные на такие отпускные, можно списать на расходы.

Обоснование

- в срок до 15.11.2021 обеспечить проведение профилактических прививок первым компонентом или однокомпонентной вакциной, в срок до 15.12.2021 - вторым компонентом вакцины против новой коронавирусной инфекции (COVID-19), прошедшей государственную регистрацию в Российской Федерации, не менее 80% от общей численности работников, сотрудников;

- в срок до 15.12.2021 обеспечить проведение профилактических прививок первым компонентом или однокомпонентной вакциной лицам, установленным пунктом 1.3 постановления от 12.10.2021 N 3, в срок до 15.01.2022 - вторым компонентом вакцины против новой коронавирусной инфекции (COVID-19), прошедшей государственную регистрацию в Российской Федерации, с охватом не менее 80% от общей численности работников, сотрудников.

Поскольку в Постановлении говорится об общей численности, считаем, что совместители входят в число сотрудников, по которым рассчитывается 80%.

Регулирование трудовых отношений осуществляется трудовым законодательством (включая законодательство об охране труда) и иными нормативными правовыми актами, содержащими нормы трудового права, в том числе локальными нормативными актами работодателя. Трудовым законодательством работодателю предоставлены широкие возможности для самостоятельного регулирования вопросов организации труда работников (ст. 5 Трудового кодекса Российской Федерации).

Повышенные или дополнительные гарантии и компенсации, в том числе условия и порядок предоставления двух оплачиваемых дней отдыха работникам, прошедшим вакцинацию от коронавирусной инфекции (COVID-19), могут устанавливаться коллективным договором или локальным нормативным актом с учетом финансово-экономического положения работодателя (ст. 8, 22, 41 Трудового кодекса Российской Федерации).

Предоставлять отгул в день вакцинации или после нее вы не обязаны - это только рекомендация Минтруда. Нет обязанности и компенсировать затраты на вакцинацию иностранцам. Но вы можете предусмотреть отгул и компенсацию в своем ЛНА.

Средний заработок, сохраняемый за работником на время отпуска, в налоговом учете относится к расходам на оплату труда согласно п. 7 ст. 255 Налогового кодекса.

Такие расходы в виде среднего заработка, сохраняемого работникам на время отпуска, включаются в состав расходов для целей налогообложения прибыли организаций в порядке, предусмотренном п. 4 ст. 272 НК РФ, либо списываются за счет резерва предстоящих расходов на оплату отпусков в порядке, предусмотренном ст. 324.1 НК РФ.

К расходам на оплату труда относят и оплату дополнительных отпусков.

Минфин считает, что при расчете налога на прибыль можно учесть только оплату дополнительных отпусков, которые компания обязана предоставить по Трудовому кодексу. Отпуска, которые компания предоставляет сверх предусмотренных законодательством, в том числе на основании коллективных договоров, учитывать в расходах она не может на основании п. 24 ст. 270 НК РФ.

При начислении отпускных не следует также забывать о налогах. С начисленной суммы отпускных необходимо удержать НДФЛ, поскольку работник в данном случае получает доход, и такие доходы не поименованы как необлагаемые (ст. 217 НК РФ).

Не облагаются страховыми взносами выплаты, поименованные в п. п. 1, 4 - 7 ст. 420 и ст. 422 НК РФ. Оплата допотпусков в соответствии с внутренними актами организации не попадает в их число. Это значит, что страховыми взносами суммы дополнительных отпусков, выплачиваемых по инициативе работодателя, облагаются на общих основаниях (ст. 422).

В налоговом учете страховые взносы, начисленные на такие отпускные, можно списать на расходы. Ведь по налогу на прибыль учитываются просто любые начисленные страховые взносы, вне зависимости от вида выплат работнику. Отразите их на дату начисления в составе прочих расходов, связанных с производством и реализацией (подп. 1, 45 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ; Письмо Минфина от 25.04.2016 N 03-03-06/1/23678).

Г.П. Холодных

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Бухучет, налогообложение, ФСБУ, отчетность за 2021 год

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.

Читайте также: