Версия 13 классификатора региональные ставки транспортного налога не загружена

Обновлено: 25.04.2024

Юридические лица и ИП, имеющие в собственности транспорт, обязаны уплачивать транспортный налог. Для верного расчета его суммы недостаточно лишь найти произведение ставки налога и мощности двигателя. Необходимо также учитывать и другие параметры, к примеру, дату приобретения автомобиля или его стоимость.

Внимание! О новейших изменениях, касающихся уплаты транспортного налога в 2022 году, читайте в другой статье.

Кто должен уплачивать транспортный налог

Важно! Если в собственности имеется прицеп, то за него транспортный налог уплачивать не надо, даже если он оснащен мотором. Данную позицию Минфин обозначил в Письме от 16.02.2011 г. № 03-05-05-04/03.

Если субъект уклоняется от регистрации транспорта, это не освобождает его от ответственности по уплате налога. Об этом указано в Постановлении Президиума ВАС РФ от 07.06.2012 г. № 14341/11.

Изменения по налогу на транспорт в 2020 г.

В 2020 г. изменения по транспортному налогу коснулись ряда серьезных моментов.

Заявление на льготы

Налогоплательщики теперь должны уведомлять налоговую инспекцию о тех льготах, которые они имеют по налогу. Для такого уведомления используется форма, регламентированная Приказом ФНС от 25.07.2019 г. № ММВ-7-21/377@.

До 2020 г. такое уведомление подавать не нужно было, поскольку информация о льготах содержалась в декларации по налогу. Налоговики пояснили, что данный документ следует представлять только по налоговым периодам, начиная с 2020 г. За прошедшие годы уведомление не подается, также его не нужно подавать и в течение 2020 г. (если юрлицо реорганизовано или ликвидировано). Этот момент ФНС отметила в Письме от 12.09.2019 г. № БС-4-21/18359@.

Декларация по налогу на транспорт

Изменения в 2020 г. по налогу на транспорт коснулись и бланка декларации по нему. Новая его форма регламентирована Приказом ФНС от 26.11.2018 г. № ММВ-7-21/664@. Он использовался для сдачи декларации за 2019 г., а также для передачи корректировочных сведений.

Что касается декларации за 2020 г., то ее уже подавать не нужно, поскольку такая обязанность отменена на основании Федерального закона от 15.04.2019 г. № 63-ФЗ. Именно из-за того, что декларацию по транспорту отменили, компаниям нужно подавать в ИФНС заявление по льготам.

Важно! Для ИП не было предусмотрено необходимости по сдаче декларации по налогу на транспорт.

Новый перечень дорогих машин

При расчете налога теперь необходимо учитывать обновленный список транспортных средств, относящихся к дорогим. К ним применяются повышенные коэффициенты. В такой список были включены как автомобили премиум-класса, так и "народные" марки - Honda Pilot, Mazda CX-9 и Subaru Outback.

Проверка базы 1С на ошибки со скидкой 50%

Кто рассчитывает размер транспортного налога

Для физических лиц размер налога на транспорт рассчитывается налоговиками на основании информации, имеющейся у них. Что касается юридических лиц, то они сами рассчитывают размер аванса и окончательную сумму налога по окончании года и оплачивают эти суммы в бюджет.

Ставки налога на транспорт

Законодательством не установлен конкретный тариф по транспортному налогу. Дело в том, что этот налог - региональный, а потому тарифы устанавливаются субъектами России, но они не должны быть больше чем в 10 раз по сравнению со ставками согласно НК РФ.

Кроме того, тарифы налога зависят от других условий - типа ТС, наличия у него мотора, мощности этого мотора.

Сведения о ставках по налогу на транспорт в конкретном регионе можно посмотреть на сайте ФНС. В полях формы поиска указывается информация о налоговом периоде, субъекте РФ и наименовании муниципального образования. После этого нужно нажать кнопку "Найти" и перейти по гиперссылке "Подробнее".

Другим вариантом поиска является ввод сведений о конкретном законе, действующем в регионе по налогу на транспорт.

Повышающие коэффициенты по налогу на транспорт

Если в собственности налогоплательщика находится дорогостоящий автомобиль, налог определяется с учетом повышающего коэффициента. Этот момент установлен п. 2 ст. 362 НК РФ.

Повышающий коэффициент равен:

- 1,1 - для легковых авто за 3-5 млн. руб. и годом выпуска не больше 3-х лет;

- 2 - для легковых авто за 5-10 млн. руб. и годом выпуска не больше 5-ти лет;

- 3 - для легковых авто за 10-15 млн. руб. и годом выпуска не больше 10 лет, а также для легковых авто от 15 млн. руб. и годом выпуска не больше 20 лет.

Список транспортных средств, по которым нужно рассчитывать налог с учетом повышенного коэффициента, содержится на сайте Минпромторга.

Как рассчитать, сколько лет прошло с выпуска транспортного средства? Для этого используются два способа:

- на основании Письма ФНС РФ от 02.03.2015 г. № БС-4-11/3274@

В письме указано - при расчете налога на транспорт за 2014 г. для автомобиля 2011 г.в. количество лет с момента его выпуска равно 4 года. Соответственно, количество лет устанавливается в полных годах, и сам год выпуска также считается целым.

К примеру, транспорт выпущен в 2020 г., соответственно, с года его выпуска прошел полный 1 год. Значит, он включается в группу "от 1 до 2 лет", и для него используется повышающий коэффициент.

- на основании Письма Минфина от 11.06.2014 г. № 03-05-04-01/28303

В письме указано - при расчете налога на транспорт за 2014 г. для автомобиля 2014 г.в. количество лет с момента его выпуска не больше 1 года.

К примеру, транспорт выпущен в 2020 г., соответственно с года его выпуска прошло не больше 1 года. Значит, он не включается в группу "от 1 до 2 лет", и для него не используется повышающий коэффициент.

Судебной практики по определению срока транспортного средства с момента его выпуска нет. А потому налогоплательщик самостоятельно принимает решение, какой способ он будет использовать для расчета. Он может обратиться к налоговикам и запросить порядок расчета транспортного налога в отношении конкретного ТС. На основании представленного письменного разъяснения субъект будет рассчитывать налог, снимет с себя ответственность и обезопасит от начисления пени.

Льготные положения по налогу на транспорт

Льготы по транспортному налогу регламентированы законодательством субъектов РФ. В ст. 361.1 НК РФ установлен только общий порядок их применения. К примеру, для использования льготы по транспортному налогу компания подает в налоговую инспекцию специальное заявление.

Важно! Для использования льготы компания обязательно должна подать заявление. Если этого не сделать, льготу не предоставят даже при условии, что упоминание о ней есть в региональном законодательстве.

Данный момент не относится к физлицам и ИП - льгота представляется налоговиками самостоятельно на основании имеющихся у них сведений. При этом предприниматели платят транспортный налог аналогично гражданам - на основании уведомления из ИФНС.

На основании п. 2 ст. 358 НК РФ в отношении некоторых транспортных средств налог вообще не уплачивается - они исключены из объекта налогообложения. В этом случае подавать заявление о льготе не требуется, поскольку освобождение действует в автоматическом порядке.

К примеру, транспортный налог не уплачивается, если автомобиль находится в розыске. Факт кражи подтверждается документами, выданными ГИБДД или на основании сведений, полученных налоговиками в порядке межведомственного информационного обмена.

Кроме того, некоторые транспортные средства не облагаются налогом, поскольку используются в особых сферах деятельности - сельском хозяйстве, при морском и речном промысле, транспортных и грузовых перевозках при морской, речной или воздушной транспортировке.

Как рассчитывается транспортный налог в 2020 г.

Транспортный налог рассчитывается только за те месяцы, в которых налогоплательщик владел транспортным средством. Расчет производится в полных месяцах, а регистрация может быть в любой день месяца, т.е. не с его начала.

В связи с такой ситуацией правила расчета транспортного налога следующие:

- если регистрация транспорта была с 1 по 15 число месяца, он считается полным;

- если регистрация была с 16 по последнее число месяца, то месяц в расчете не участвует.

Обратная ситуация наблюдается при снятии транспорта с регистрационного учета:

- если снятие было с 1 по 15 число месяца, то месяц в расчете не участвует;

- если снятие было с 16 по последнее число месяца, он считается полным.

Сроки перечисления транспортного налога

На основании регионального законодательства устанавливаются сроки, в соответствии с которыми компании должны уплачивать транспортный налог полностью или авансовыми платежами. Что касается федерального законодательства, то в нем имеется лишь одно ограничение - согласно п. 1 ст. 363 НК РФ срок уплаты транспортного налога согласно региональному законодательству, не может быть ранее 1 февраля следующего года.

В 2021 г. срок уплаты для компаний поменяется: он сдвинется на 1 месяц и будет действовать на всей территории России. Так, транспортный налог нужно будет платить до 1 марта следующего года. Этот момент указан в п. 68 ст. 2 Федерального закона от 29.09.2019 г. № 325-ФЗ.

Важно! ИП будут уплачивать налог по прежним правилам - согласно полученному уведомлению из ИФНС и в срок не позже 1 декабря следующего года.

Что касается авансовых платежей, то они также устанавливаются законодательством субъектов РФ. В этой ситуации по итогам каждого квартала налогоплательщик должен заплатить сумму из расчета 1/4 от произведения налоговой базы и налоговой ставки (с учетом повышающего коэффициента).

Авансы уплачивают только те компании, которые находятся в субъектах РФ, установивших данные платежи на региональном уровне. С 2021 г. сроки авансовых платежей будут едиными на всей территории России - не позже последнего числа месяца, идущего за отчетным периодом.

Особенности транспортного налога в период коронавируса

Если компании или ИП работают в отраслях, наиболее пострадавших от коронавируса, и одновременно с этим они внесены в реестр СМП до 1 марта 2020 г., они вправе заплатить аванс за 1 кв. 2020 г. по транспортному налогу до 30.10.2020 г.

Кроме того, такие налогоплательщики вправе не платить налог и авансы по нему за период владения транспортом с 1 апреля по 30 июня 2020 г. Этот момент распространяется на транспортные средства, используемые в предпринимательской или уставной деятельности.

Остались вопросы или нужна помощь в начислении транспортного налога в 1С? Закажите консультацию наших специалистов!

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 16 ноября 2020 г. № БС-4-21/18772@ “О порядке исчисления транспортного налога”

Обзор документа

Письмо Федеральной налоговой службы от 16 ноября 2020 г. № БС-4-21/18772@ “О порядке исчисления транспортного налога”

Федеральная налоговая служба рассмотрела обращение по вопросам исчисления транспортного налога (далее - налог) и сообщает.

Порядок исчисления налога установлен статьей 362 Налогового кодекса Российской Федерации (далее - Налоговый кодекс), в соответствии с которой сумма налога по итогам налогового периода исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налоговая база по налогу определяется в отношении автомототранспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах (подпункт 1 пункта 1 статьи 359 Налогового кодекса).

Налоговые ставки по налогу устанавливаются законами субъектов Российской Федерации в пределах, предусмотренных статьёй 361 Налогового кодекса.

Пунктом 2 статьи 362 Налогового кодекса (в редакции федеральных законов от 23.07.2013 N 214-ФЗ, от 28.11.2015 N 327-ФЗ, от 27.11.2017 N 335-ФЗ) предусмотрено, что исчисление суммы налога производится с учетом следующих повышающих коэффициентов (далее - повышающий коэффициент):

1,1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 3 лет;

2 - в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 - в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет, а также в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Понятие "средняя стоимость легкового автомобиля" в Налоговом кодексе не определено.

В связи с этим пунктом 2 статьи 362 Налогового кодекса установлено, что порядок расчета средней стоимости легковых автомобилей для целей главы 28 Налогового кодекса определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно- правовому регулированию в сфере торговли.

В соответствии с постановлением Правительства Российской Федерации от 05.06.2008 N 438 федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли, является Министерство промышленности и торговли Российской Федерации (Минпромторг России).

Кроме того, согласно пункту 2 статьи 362 Кодекса, перечень легковых автомобилей средней стоимостью от 3 миллионов рублей, подлежащий применению в очередном налоговом периоде (далее - Перечень автомобилей), размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга России в сети "Интернет".

Таким образом, "средняя стоимость автомобиля" не является величиной, непосредственно используемой в соответствии с Налоговым кодексом для расчета налога. При этом основанием для исчисления налога с учетом повышающего коэффициента является включение соответствующей марки (модели, версии) автомобиля в Перечень автомобилей на определённый налоговый период.

Определение для исчисления налога понятия "средняя стоимость автомобиля" и формирование сведений о средней стоимости автомобиля не относится к компетенции ФНС России, предусмотренной Налоговым кодексом и постановлением Правительства Российской Федерации от 30.09.2004 N 506 "Об утверждении Положения о Федеральной налоговой службе".

За разъяснением оснований формирования ежегодного Перечня автомобилей и включения в него сведений исходя из информации о средней стоимости автомобилей рекомендуем обращаться в Минпромторг России.

Обращаем внимание, в силу пункта 9 статьи 84 и пункта 1 статьи 102 Налогового кодекса сведения о налогоплательщике с момента постановки его на учет в налоговом органе, включая сведения о величине исчисленной суммы налога в отношении определённого объекта налогообложения, являются налоговой тайной и не подлежат разглашению налоговым органом, если иное не предусмотрено статьей 102 Налогового кодекса.

Дополнительно полагаем необходимым отметить, что значение определённой стоимости автомобиля, используемой для его продажи, залога и иных сделок, при расчете налога не применяется (статья 362 Кодекса).

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

ФНС разъяснила порядок расчета транспортного налога и применения повышающих коэффициентов в отношении дорогостоящих автомобилей.

Указано, что средняя стоимость автомобиля не является величиной, непосредственно используемой для расчета налога. Однако данный показатель используется для решения вопроса об использовании повышающих коэффициентов и включения имущества в перечень автомобилей на определенный налоговый период.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

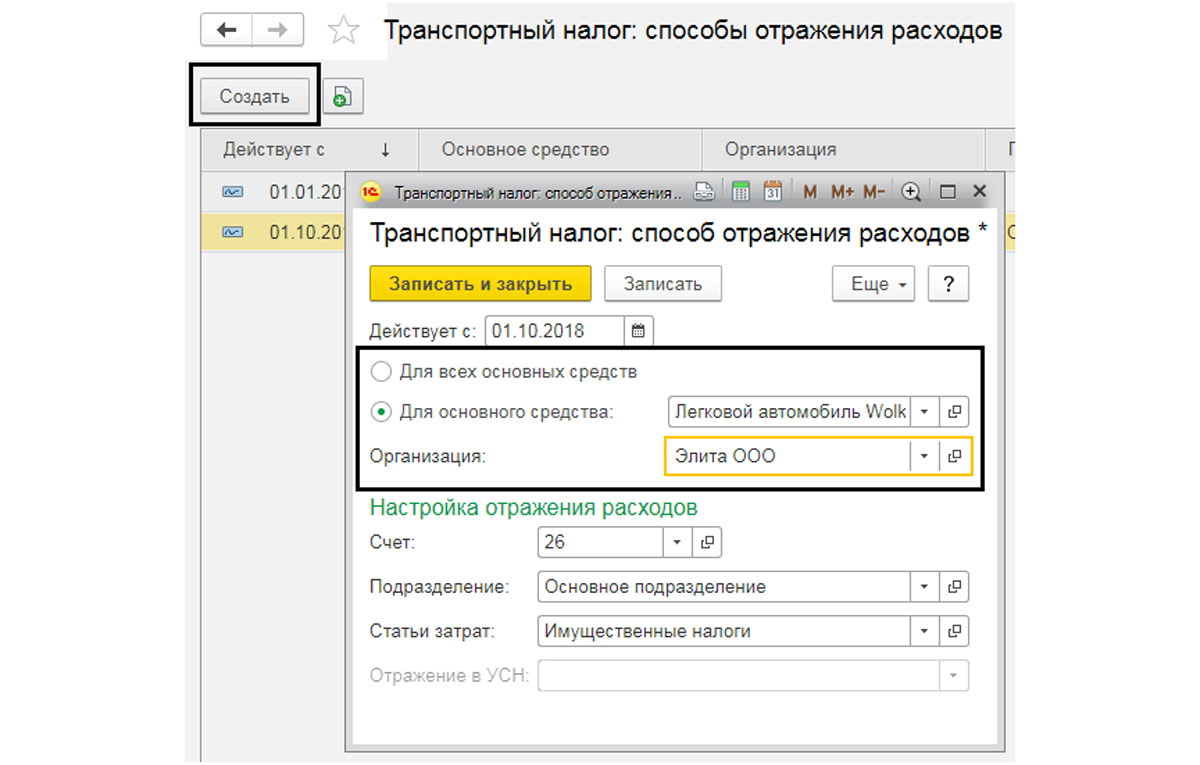

Транспортный налог начисляют и уплачивают организации, имеющие на балансе транспортные средства, регистрация которых в 1С 8.3 позволяет бухгалтеру автоматически рассчитывать соответствующий налог. Но для этого предварительно надо сделать некоторые настройки.

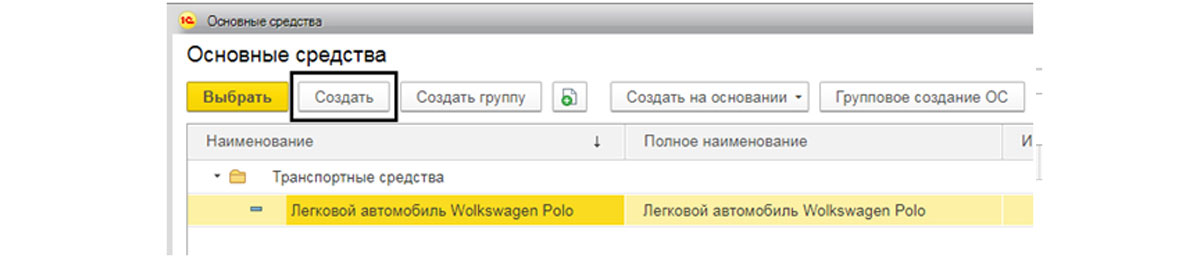

Постановка на баланс транспортного средства

Рис.1 Окно программы 1С: Бухгалтерия 8.3 – раздел ОС и НМА

В табличной части указывается наименование транспортного средства, для чего занесем его в справочник.

Рис.4 Справочник ОС – создание объекта ОС

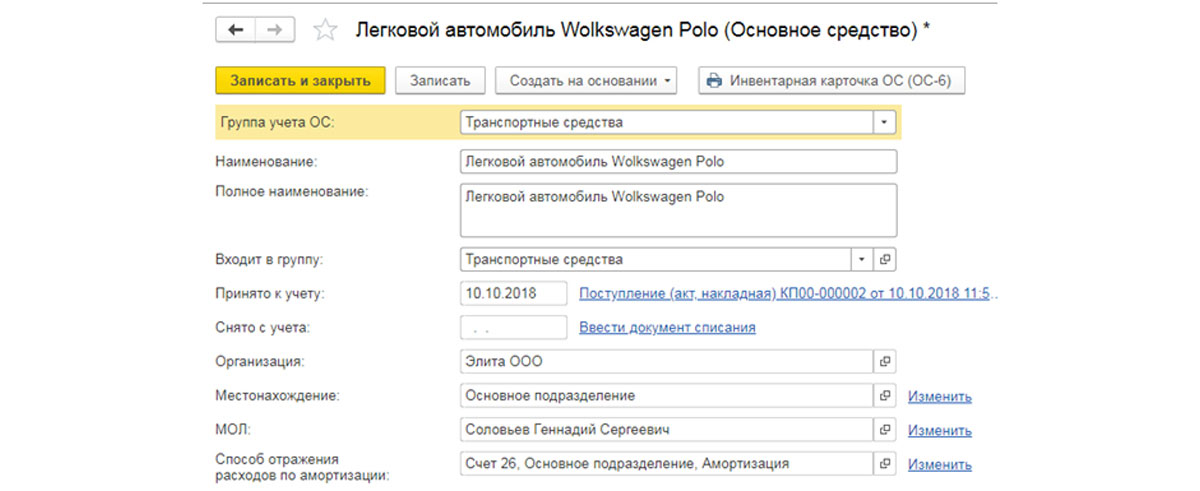

Рис.5 Карточка ОС

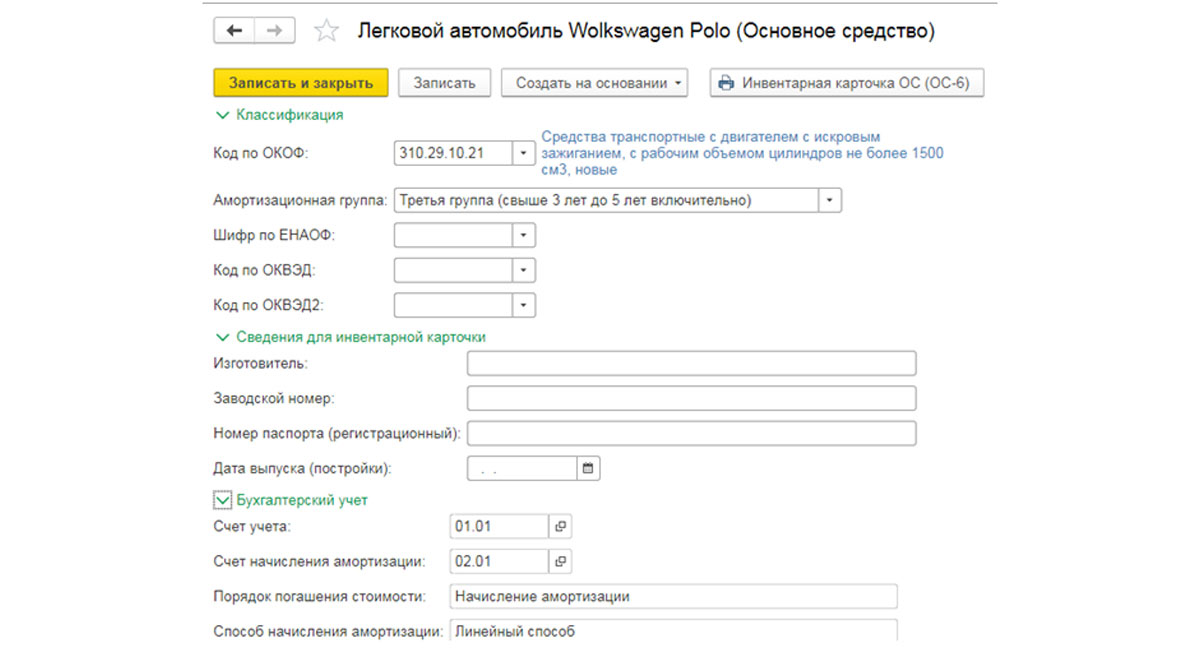

Обратите внимание, что для формирования инвентарной карточки и дальнейшего начисления амортизации необходимо заполнить все поля карточки ОС ниже – изготовитель, заводской номер, регистрационный номер и так же классификатор по ОКОФ, определяющий амортизационную группу.

Рис.6 Карточка ОС – заполнение сведений для инвентарной карточки, бухгалтерского учета и классификаторы

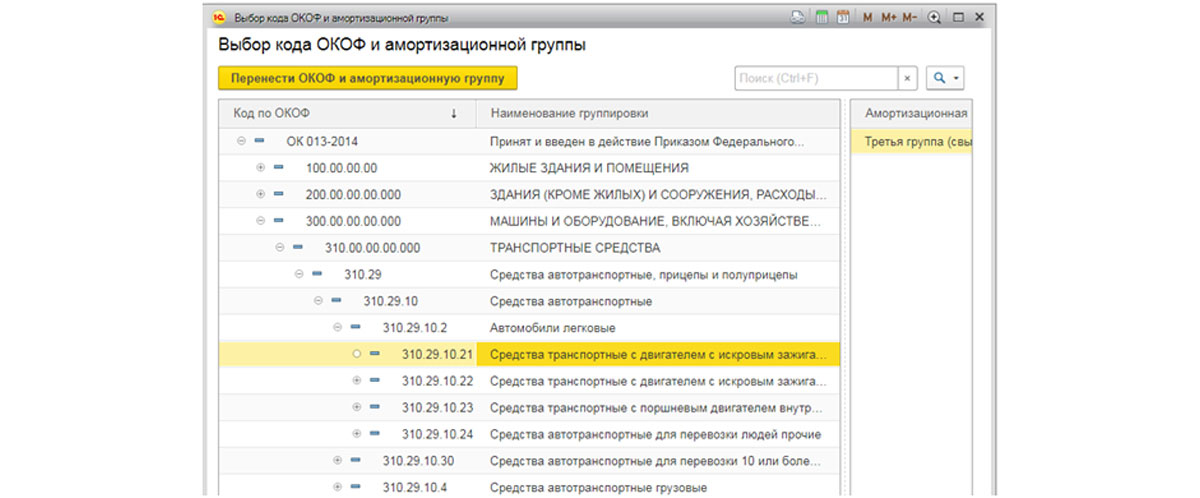

Рис.7 Выбор кода по ОКОФ

При проведении документа сформировались проводки, и наш автомобиль поставлен на баланс.

Рис.9 Отчет о движении поступления

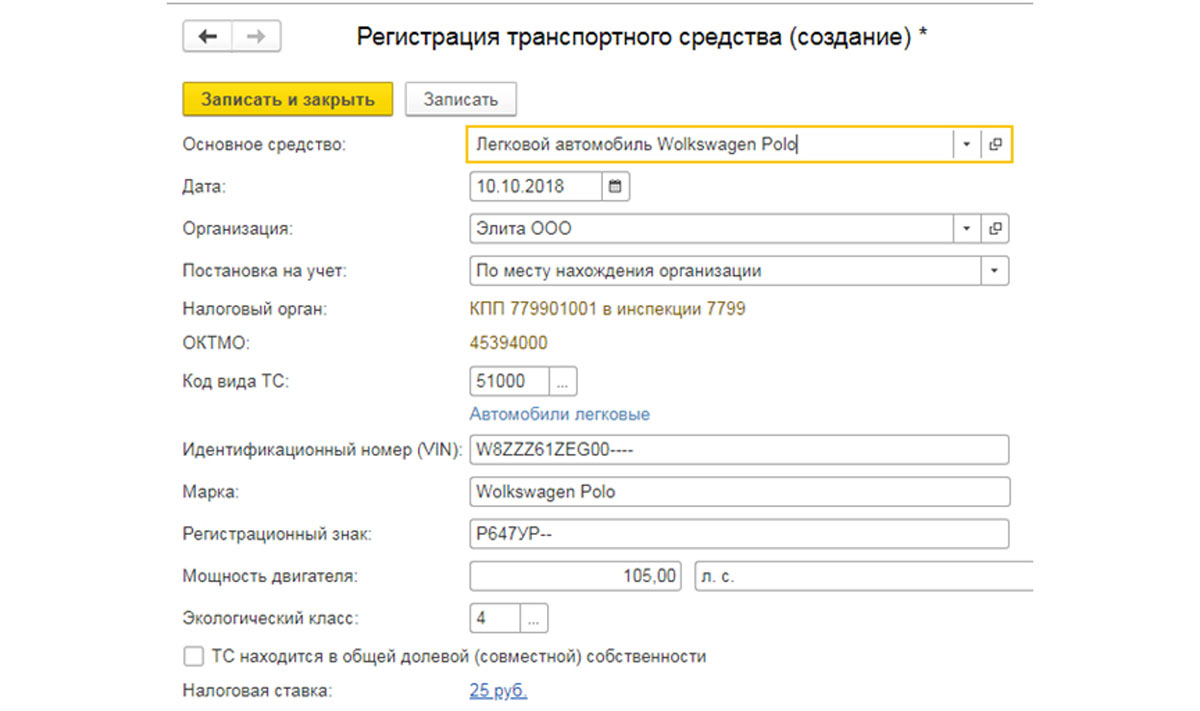

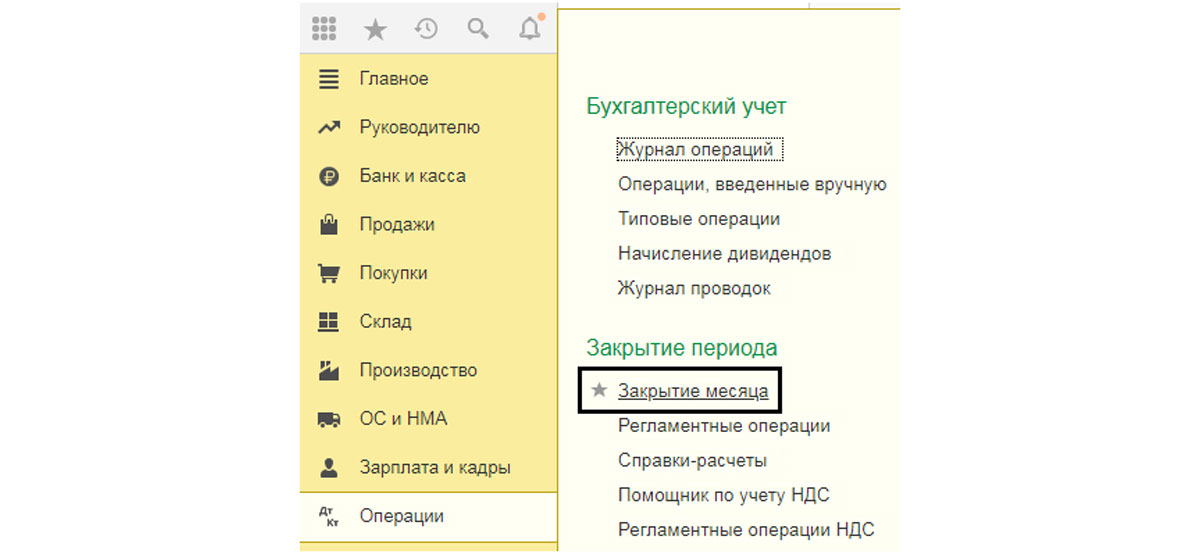

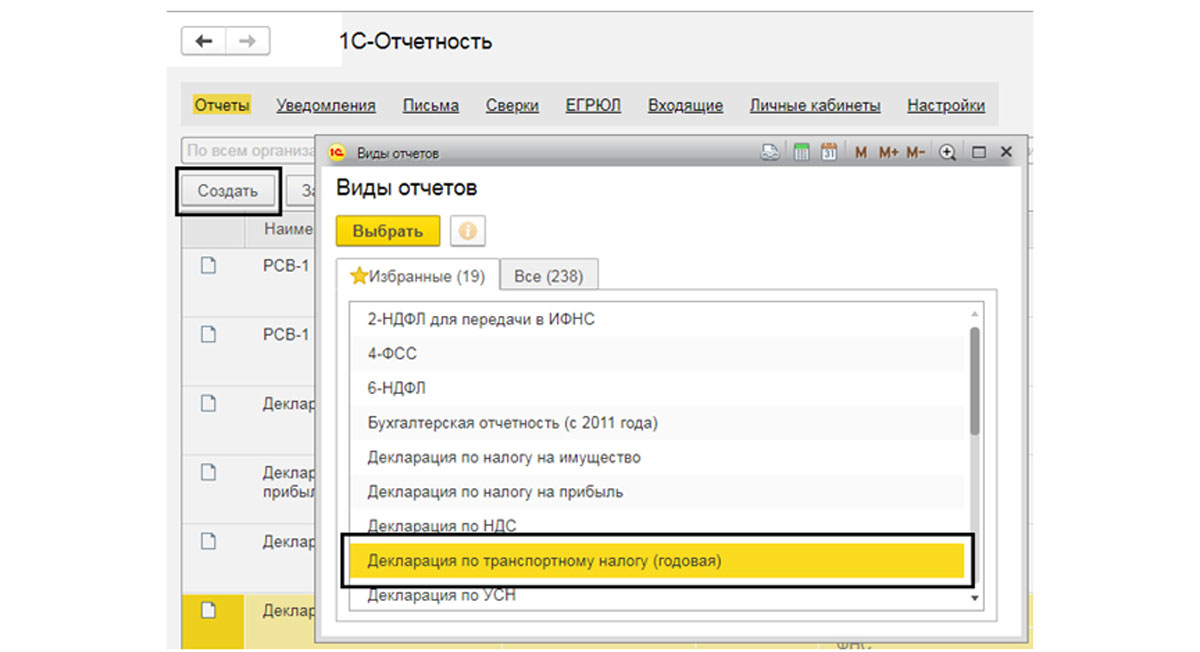

Рассмотрим расчет транспортного налога по шагам

Рис.11 Пункты меню

По сути, регистрация представляет собой ввод в форму всех данных автомобиля, в которой указывается марка, номер, объем двигателя, экологический класс.

Определить принадлежность к экологическому классу можно по ПТС автомобиля, там должна быть отметка, указывающая на стандарт.

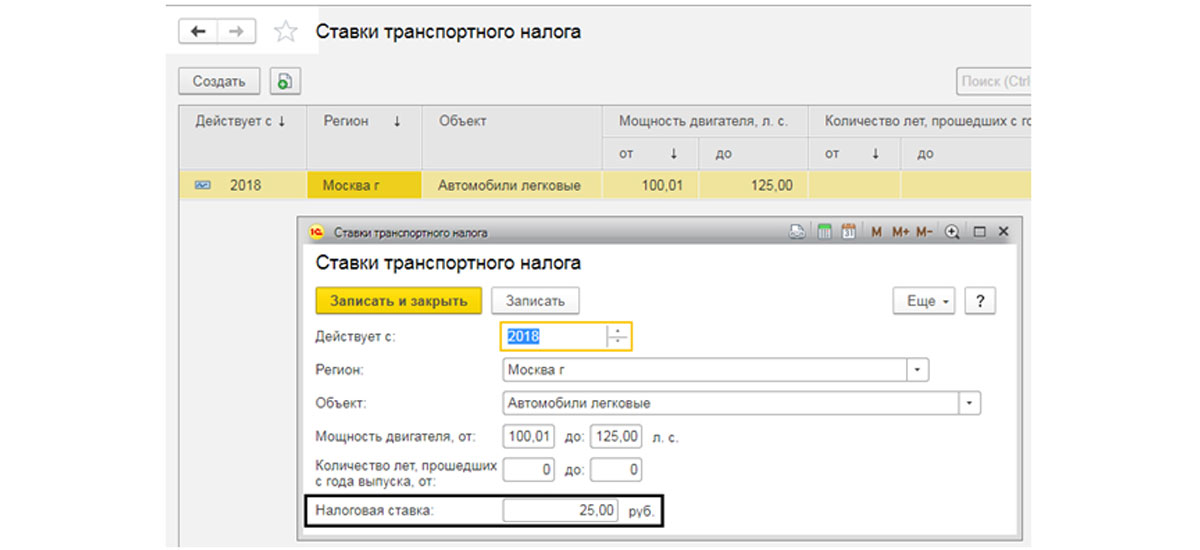

Исходя из этих данных, определяется налоговая ставка для вашего региона.

Рис.12 Карточка регистрации

Рис.13 Ставки налога по месту регистрации ТС

Рис.14 Журнал регистрации ТС

Рис.15 Окно настроек

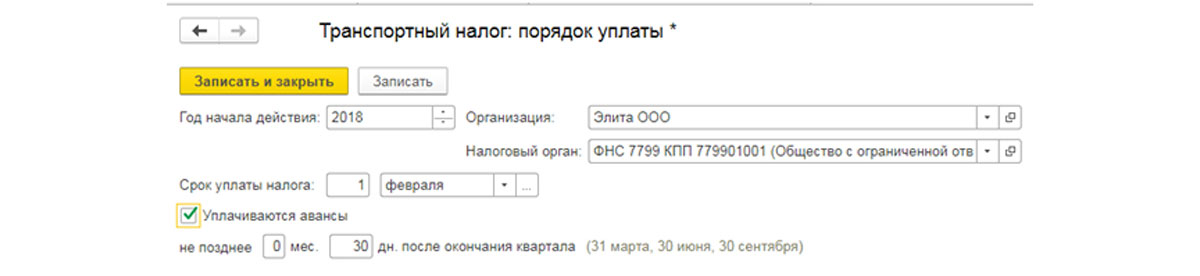

Рис.16 Порядок уплаты

После этих простых настроек, как налоговая декларация, так и проводки будут формироваться автоматом системой при закрытии месяца один раз в год, в декабре.

Начисление транспортного налога

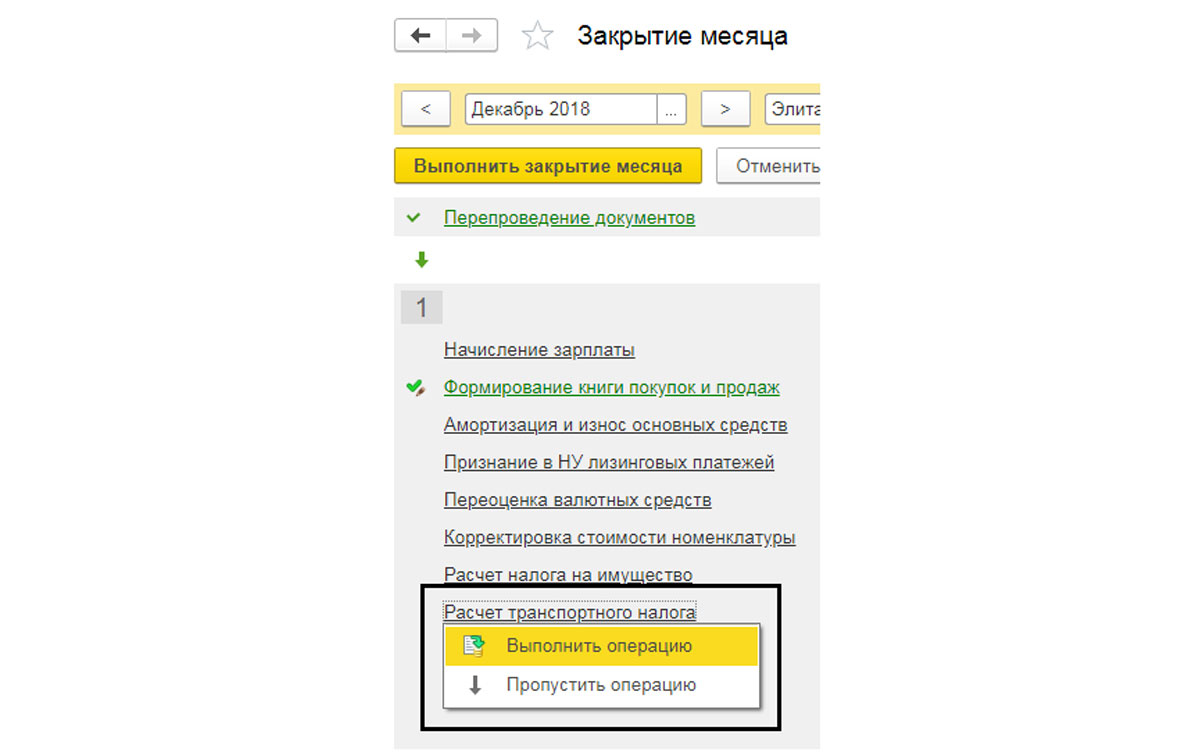

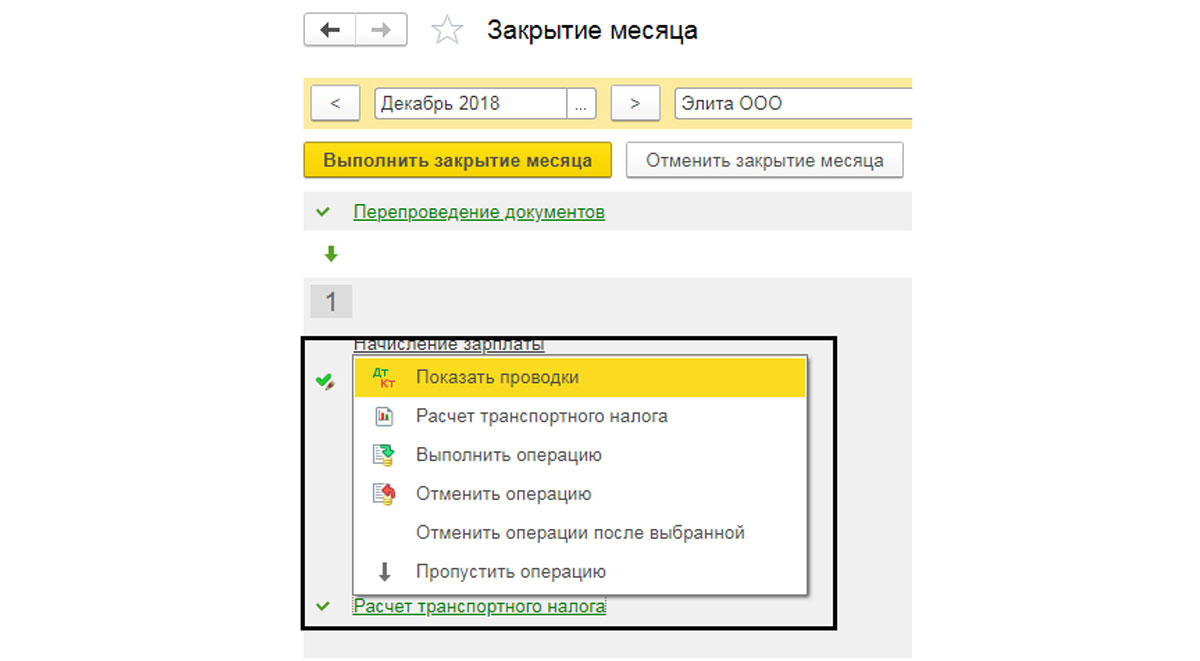

Рис.17 Закрытие месяца

Рис.18 Расчет налога при закрытии периода

Рис.19 Выбор действий операции расчета

Рис.20 Бухгалтерские проводки, сформированные в результате расчета

Рис.21 Расшифровка расчета

Здесь же можно получить справку-расчет по налогу и вывести ее на печать.

Рис.22 Справка-расчет

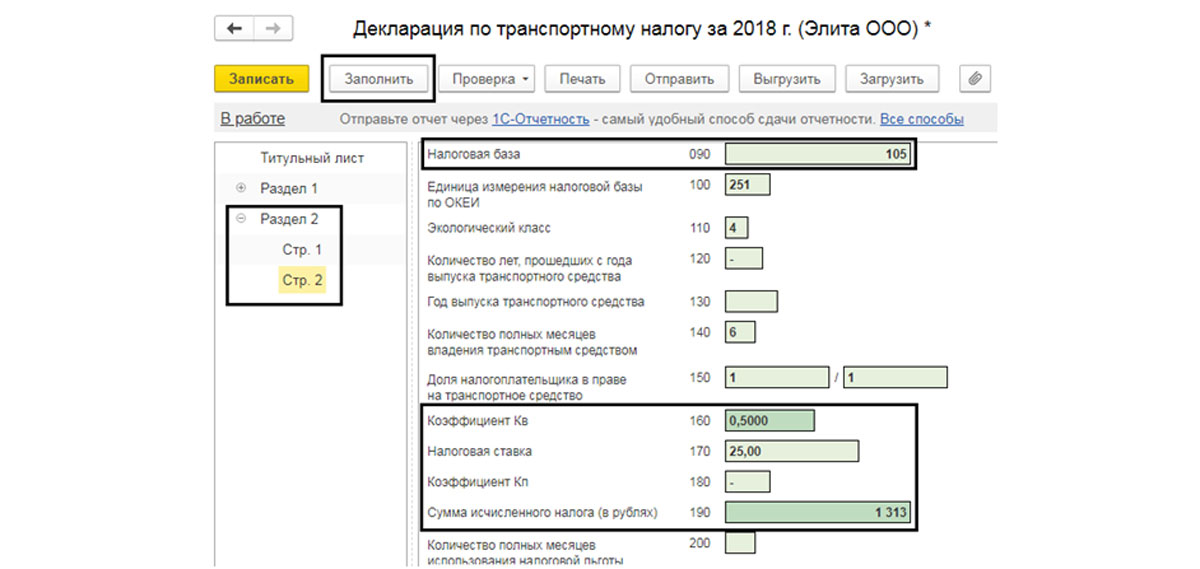

Объем налога просчитывается из налоговой базы и ставки налога. В качестве первой берем мощность двигателя, в нашем примере – 105 л/с, при этом ставка – 25 руб. Получаем: 105 х 25 = 2625 руб. за год. Т.к. мы приобрели автомобиль в 4 квартале, то в расчете сумма стоит только за квартал и применен коэффициент 0,25.

Изменив (для примера) дату приобретения автомобиля и дату его регистрации на июль месяц, т.е. 3 квартал, видим, что в расчете применяется коэффициент 0,5, т.е. расчет производится за два квартала и сумма налога соответственно составила 1313 руб.

Рис.23 Справка-расчет транспортного налога

Рис.24 Создание декларации

Рис.25 Создание декларации

Рис.26 Форма отчета

Налоговое законодательство устанавливает, что налог обязаны уплачивать все юридические лица, в собственности которых есть транспортные средства.

Прекращение обязанности возможно только в том случае, если ТС снято с регистрационного учёта или уничтожено. Но оба эти факта нужно подтвердить документально, иначе ФНС не возьмёт их во внимание.

То есть сбор всё равно придётся платить, даже если организация давно не пользуется техникой, передала её в аренду или внесла в уставной капитал другой компании.

Но есть одно исключение – фирма освобождается от уплаты транспортного налога, если техника была реализована по причине исполнительного производства.

Сбор взимается с большинства судоходных, водных и воздушных транспортных средств. Но у некоторых юрлиц есть возможность сэкономить. К примеру, закон освобождает от уплаты владельцев морских платформ, специальной техники для с/х деятельности, промысловых судов.

Инструкция, как рассчитать транспортный налог

Транспортный налог рассчитывается по формуле:

- НБ – налоговая база

- НС – налоговая ставка, актуальная на момент уплаты

Формула усложняется, если компания:

- вносит авансовые платежи

- хочет воспользоваться налоговыми льготами

- применяет разные коэффициенты

Если совпадают все три условия, указанные выше, расчёт выглядит так:

ТН = НБ х НС х Кв х Кп — НЛ — АП, где:

- Кв – коэффициент владения ТС

- Кп – повышающий коэффициент

- АП – авансовые платежи

- НЛ – льготы, на которые имеет право плательщик

Это полная формула, но она может меняться в зависимости от ситуации.

Основные параметры расчёта налога – это налоговая база и налоговая ставка. Они не исключаются из формулы в любом случае. Остальные показатели дополняют её, если это нужно в конкретной ситуации.

Значение НБ можно узнать в техпаспорте или других документах на транспортное средство. Базой становится мощность двигателя, валовая вместимость или единица машины.

Обратите внимание, что мощность двигателя, указываемая в кВт, подлежит перерасчёту в лошадиных силах: количество кВт нужно умножить на 1,35962 (это неизменная величина). Получившийся результат требуется округлить до 2-х цифр после запятой.

Что касается налоговой ставки, то она устанавливается региональными властями и зависит от:

- базы налогообложения

- возраста техники

- категории ТС

- экологического класса

Если орган МСУ не определил ставки, компании вправе использовать базовые показатели, прописанные в ст.361 НК РФ.

Чтобы узнать НС в конкретном регионе, можно воспользоваться справочным сервисом ФНС:

Сервис отобразит ставки по ТН в выбранном регионе.

Пример расчёта

Расчёт, производимый только с основными значениями, очень простой. К примеру, в собственности компании в течение 2020 года находился легковой автомобиль с мощностью 145 л.с, что является базой налогообложения. Налоговая ставка в регионе составляет 35 рублей.

Умножаем два показателя и получаем размер транспортного налога:

145*35 = 5 075 рублей

Столько организации нужно заплатить без учёта авансовых платежей, применения льгот и коэффициентов.

Авансовые платежи и итоговый ТН

Периодичность внесения авансовых платежей зависит от того, установили региональные власти отчётные периоды или нет. Если да, то платить требуется ежеквартально, если нет, то – по итогам года.

Вносят авансы равными частями. Применяемая для их расчета формула следующая:

По итогам года ТН рассчитывается за вычетом авансовых платежей:

Пример расчёта

Фирма в течение всего 2020 года имела в собственности легковую машину с мощностью двигателя 150 л.с, что и считается налоговой базой. Ставка в регионе составляет 10 рублей.

Сначала рассчитывается размер налога:

150*10=1500 рублей

Потом с него определяется авансовый платёж:

¼*1500=375 рублей

Итоговый транспортный налог с учётом авансов, вносимых каждый квартал (то есть 3 раза), рассчитывается так:

1500- (375*3)=375 рублей

Учёт коэффициента владения ТС

Расчет коэффициента производится по отдельной формуле:

Кв = количество полных месяцев владения ТС/число месяцев в отчетном периоде

Как учитывается неполный месяц владения ТС?

Как было сказано выше, если юридическое лицо имеет ТС в собственности неполный период, нужно применять коэффициент владения. Разберем, как все это учитывается, на примере.

Компания 10 марта 2020 года зарегистрировала свой легковой автомобиль мощностью 150 л.с. (это НБ). Налоговая ставка в регионе составляет 10 рублей. Как же в этом случае рассчитать аванс за первый квартал и транспортный налог по итогам года?

- автомобиль поставлен за учет в периоде с 1 по 15 число месяца (включительно)

- авто снято с учета в период с 16 по 30 (31) число месяца (для февраля с 16 по 28/29)

Сначала рассчитываем коэффициенты владения:

- первый квартал – 0,3333 (1 месяц владения/3 месяца отчетного периода)

- по итогам года – 0,8333 (10 месяцев/12 месяцев)

Затем переходим к авансовым платежам:

- первый квартал – ¼*150*10*0,3333=125 рублей

- второй – ¼*150*10=375 рублей

- третий – ¼*150*10=375 рублей

Наконец, считаем итоговую сумму транспортного налога:

150*10*0,8333 — (125+375+375)=375 рублей

Не нужно забывать, что сумма ТН округляется до рубля, если выходит больше 50 копеек.

Что такое повышающий коэффициент?

Налоговое законодательство обязывает применять повышающий коэффициент (Кп), если в собственности компании есть легковой автомобиль высокой стоимости. Данное значение зависит от средней цены и возраста машины.

Список автомобилей, при расчёте налога на которые нужно применять Кп, опубликован на официальном сайте Минпромторга. Каждый год этот перечень обновляют. Новую версию можно посмотреть не позже 1 марта.

Расчёт ТН с учётом Кп производится по следующей формуле:

Аванс считают так:

Пример расчёта

У фирмы в собственности весь 2020 год находился легковой автомобиль марки BMW 340i xDrive Gran Turismo с мощностью 326 л.с.(НБ), стоимостью 3 200 000 рублей. Налоговая ставка в регионе составляет 150 рублей. В соответствии с перечнем Минпромторга повышающий коэффициент для такой машины равняется 1,1.

¼*326*150*1,1=13 448 рублей

Итоговый транспортный налог:

(326*150*1,1) – (3*13 448)=13 446 рублей

Кто имеет право на налоговые льготы?

В статье 358 НК РФ закреплён список ТС, за которые юридические лица не обязаны платить налог. Но власти в регионах вправе устанавливать ещё дополнительные льготы.

К примеру, в столице сбор не уплачивают компании, которые занимаются перевозками пассажиров на городском транспорте. В Санкт-Петербурге фирмы, имеющие в собственности плавучие доки, платят налог меньше на 50%.

Узнать, есть ли в вашем регионе льготы, можно в налоговой службе.

При расчёте размер льготы вычитается из размера транспортного налога. Полученную в итоге сумму нужно заплатить в ФНС.

Сроки и способы уплаты ТН

В 2021 году юридические лица обязаны уплатить транспортный налог до 1 марта следующего года, а авансовые платежи – до последнего числа месяца, идущего за истекшим кварталом.

Внести платёж можно в налоговую инспекцию по месту нахождения компании-владельца или её обособленного подразделения. Но есть исключение – за водные суда, кроме маломерных, требуется платить в ФНС по месту их регистрации.

Нужна ли декларация по ТН?

Если гражданин посчитал сбор сам, и его результат расходится с ФНС, можно отстоять свою позицию, если она верна. Потребуется обосновать правильность самостоятельного расчёта документально. Налоговая служба отводит на оспаривание 10 суток с момента получения оповещения о сумме транспортного налога.

Читайте также: