В современной россии принята пропорциональная шкала налога на доходы физических лиц тогда как

Обновлено: 04.07.2024

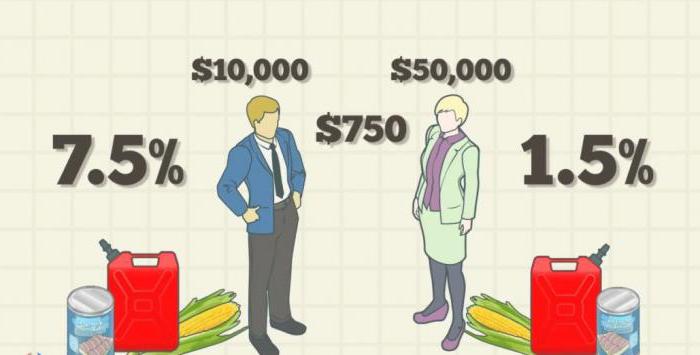

Иллюстрация: Ирина Григорьева / Клерк.ру

Дискуссии о необходимости возврата к прогрессивной шкале НДФЛ ведутся давно — с момента ее замены на плоскую 1 января 2001 года. Однако сейчас они обострились из-за практически нулевого роста реальных располагаемых доходов населения. Но в Правительстве скептически относятся к таким инициативам, имея для этого серьезные основания.

Запрос общества на социальную справедливость усиливается. Именно поэтому стали циркулировать идеи об отмене НДФЛ для граждан с минимальным уровнем оплаты труда. Соответственно, обсуждается предложение существенно увеличить его ставку для россиян с высокими доходами. Вот только не совсем ясно, какие именно доходы в России можно считать высокими и сверхвысокими.

Признаются излишними даже министром финансов Антоном Силуановым страховые платежи с зарплатных фондов. Однако в Правительстве относятся к такого рода предложениям с изрядной долей скепсиса. Чем тогда наполнять бюджет? Последний, по расчетам ФНС, в значительной степени зависит от налогообложения бедных и средних слоев населения.

Как стали собирать налоги

Следствием системной работы налоговых органов следует признать и определенную ломку психологии налогоплательщиков. На сегодняшний день, считает Валерий Засько, подавляющее число представителей бизнеса прекрасно осознают риски уклонения от уплаты налогов и формируют свои бизнес-процессы, максимально избегая сомнительных операций.

Он прежде всего остановился на бесперспективности незаконного дробления бизнеса с целью перевода его составных частей под специальные льготные налоговые режимы наподобие УСН или ЕНВД. В ФНС в 2010-х были накоплены обширные базы данных о налогоплательщиках. По словам Виталия Крицкого, в его отделе могут составить подробный трудовой путь любого проверяемого руководителя или специалиста за последние 15–20 лет. Соответственно, нетрудно выявить все его возможные аффилированные связи с другими лицами. Отработана методика и допросов свидетелей. Зачастую именно рядовые сотрудники компаний раскрывают по крайней мере части криминальных схем по уходу от налогов. Особенно если речь идет об уволенных сотрудниках. И хотя в некоторых случаях налоговикам приходится допрашивать до 500 человек по одному делу, препятствием это не становится.

В результате, по данным Валерия Засько, за последние 10 лет дополнительные поступления в бюджет за счет качественного развития уровня налогового администрирования составили почти 3 трлн руб. Кроме того, более полный сбор фискальных платежей внес свой вклад в формирование нынешней экономической ситуации, которая характеризуется низким уровнем инфляции, созданием финансовых резервов, погашением значительной части внешнего долга, решением социальных задач, в том числе стабильностью выплаты и индексацией пенсий. И главное — более полное наполнение бюджета и обеление экономики обеспечили качественное улучшение конкурентной среды.

Неизменная шкала НДФЛ

По приведенным Валерием Засько данным, уровень налоговой нагрузки на экономику в России вполне сопоставим с аналогичным показателем развитых стран и составляет (без учета нефтегазовых доходов) порядка 28%. Впрочем, независимые эксперты приводят цифры до 40% с учетом страховых и таможенных платежей, которые, по сути, также являются квазиналогами. Поэтому, положа руку на сердце, трудно признать конкурентоспособность российской экономики по фискальной составляющей в сравнении с рядом стран ЕАЭС, например с Казахстаном, где ставки НДФЛ и НДС равны 10%.

В принципе и в Минфине, и в ФНС признают тот факт, что налоговая нагрузка на труд достаточно высока — суммарно 43% от выплачиваемой зарплаты. Но в этих ведомствах предупреждают, что за призывами снизить налоги должно следовать четкое понимание, за счет чего компенсировать выпадающие доходы. Нельзя в одночасье снизить страховые взносы, не обеспечив соответствующих поступлений в тот же Пенсионный фонд.

Представитель ФНС также призвал с осторожностью относиться к внедрению прогрессивной шкалы НДФЛ. Дело в том, что, по данным ФНС за 2018 год, 98% российских работников получали в год зарплату не более 1 млн руб. в год. Почти 65% зарабатывают от 114 тыс. руб. до 1 млн руб. Официальная зарплата 28,2% работников не превышает 10 тыс. руб. в месяц (или около 114 тыс. руб. в год). И лишь 6,9% получают зарплату свыше 1 млн за год.

В общем, картина получается безрадостная. Большинство работающих граждан получают крайне низкие доходы. По крайней мере официально. Особенно не разгуляешься.

Президент Владимир Путин также недавно высказался против возвращения к прогрессивной шкале НДФЛ. По его мнению, как только для имущих подымут ставку, они тут же найдут массу способов уйти от ее уплаты.

В общем, власти расписываются в неспособности фиксировать по-настоящему крупные доходы и обеспечивать социальную справедливость при налогообложении. Впрочем, к этому вопросу обещано вернуться в 2024 году. И не по причине президентских выборов, а по результатам ускорения экономического роста и, соответственно, увеличения реальных располагаемых доходов населения. То есть все равно за все заплатят не сверхбогатые, а нарождающийся средний класс вместе с по-настоящему бедными. Пока же общество к прогрессивной шкале НДФЛ не созрело.

А как у них

Из стран с прогрессивной шкалой налогообложения самая высокая максимальная ставка подоходного налога установлена в Швеции — 61,85%.

В Дании — 55,8%, в Германии — 47,5%, в Китае, Великобритании, Испании, Франции и ЮАР — 45%, в США — 37%. Из стран ЕАЭС прогрессивную шкалу ввела только Армения (максимальная ставка — 36%). В Белоруссии ставка, как и в России, 13%, в Казахстане и Киргизии — 10%.

АКЦИЯ ПРОДЛЕНА

Пропорциональная система налогообложения нашла широкое применение в России и во многих бывших республиках СССР. При ней все налогоплательщики уплачивают налоги по равной процентной ставке, не зависящей от величины дохода. По этой причине она считается справедливой и довольно эффективной в странах с высоким уровнем коррупции.

Что означает пропорциональная система налогообложения, где применяется

Под пропорциональным налогообложением подразумевается популярный метод расчета налогов, при котором все налогоплательщики платят налог по равной ставке.

Ставка одинакова для всех и не зависит от размера дохода конкретного плательщика. При росте базы возрастает и налог, в равных пропорциях. В качестве примера пропорциональной системы налогообложения в России можно назвать налог на прибыль, применяемый к юридическим лицам.

Ставка всегда фиксирована и может быть изменена только государственными постановлениями. Система была оценена американским экономистом Адамом Смитом, выразившим мнение, что она позволяет гражданам участвовать в финансовом обеспечении государства в соответствии с индивидуальными возможностями.

В Российской Федерации большинство налогов основано на пропорциональной системе. Принцип был унаследован у стран Европы.

Основные принципы данного налогового метода, от чего зависит

Главный принцип – в одинаковой ставке налога, то есть проценте, составляемым от общего дохода физического или юридического лица. Соответственно, и сторож и топ-менеджер крупной компании будут уплачивать равный процент от дохода, что делает систему относительно справедливой.

Характеристики спецрежимов налогообложения: читайте.

Упрощенная система налогообложения: порядок перехода.

Прочитайте о выгоде использования франшизы при открытии кофейни.

Среди основных принципов данной системы можно выделить:

- равномерную нагрузку на всех налогоплательщиков;

- справедливость;

- всеобщность.

Соответственно, налог равнозначен и равносилен для всех плательщиков, однако, чем больше доход, тем проще уплатить его, и наоборот. Поэтому во многих странах применяется многоступенчатая система, при которой ставка равна только для налогоплательщиков с определенным уровнем дохода, и все они разбиваются на несколько категорий.

При пропорциональной системе соблюдается справедливость, в том числе вертикальная, когда люди с разными доходами выплачивают разные суммы налога. А также горизонтальная, когда плательщики с равными доходами уплачивают равные суммы по одинаковому проценту. Нельзя забывать и о принципе всеобщности.

Формула расчета, применение в России

Пропорциональная система подразумевает, что люди с разными доходами уплачивают равный процент от них, соответственно, расчеты сводятся к простой формуле. Ставка налога делится на 100 и умножается на доход. Подробнее об этом вы можете узнать из следующего видео:

Например, если уборщица получает 15 000 рублей, то при ставке в 13% сумма налога составит 1950 рублей (15 000 х 0,13 = 1950). При увеличении дохода сумма будет увеличиваться пропорционально.

В России значительную часть совокупных доходов от налогообложения составляют следующие виды налогов:

- 1.На прибыль.

- 2.На добавленную стоимость.

- 3.Платежи в негосударственные фонды.

- 4.Акцизы.

Федеральный бюджет РФ наполняется во многом за счет налога на добавочную стоимость. На протяжении последнего десятилетия поступления из других источников сильно менялись.

Например, прибыль от продажи энергоресурсов всегда зависела от их цены на мировом рынке, политической ситуации. Прибыль от налогообложения существенно стабильнее и обладает повышенным удельным весом.

Особенности и преимущества – что приобретает государство

Пропорциональная система обладает рядом важных преимуществ. Например, фиксированной ставкой, не зависящей от изменений в налоговой базе. Она считается относительно справедливой, и истоки системы родились во времена Французской революции, на которую народ поднялся из стремления к справедливости.

По мнению политолога Элвина Рабушка выбор стран Восточной Европы положительно сказался на развитии их экономик, и в качестве выигравших государств он приводит Россию и Словакию, а также Грузию, Украину, Латвию, Эстонию и т.д. Эксперт предполагает, что со временем преимущества пропорционального налогообложения оценят и другие страны, в частности Чехия и Польша.

В сравнении с другими системами налогообложения

На практике система считается очень эффективной, даже в сравнении с прогрессивной, при которой государство получает существенный доход за счет повышенных налогов для богатых граждан.

Дело в том, что в этом случае растет социальная напряженность, а большинство крупных предпринимателей предпочитают регистрировать компанию за рубежом, в оффшорных странах, стремясь избежать налогообложения или свести расходы к минимуму. Это же касается и регрессивной системы. При высоком уровне коррупции в России их применение могло бы быть не столь эффективным.

Расчет прибыли и убытков: ознакомьтесь с формулами.

Прочитайте о том, как открыть сезонный бизнес летом.

Как начать бизнес на селе? Читайте здесь.

Эффективность пропорциональной системы

Нужно выделить факт, что при данной системе максимально минимизированы возможности для уклонения от выплаты налогов или их уменьшения, система максимально эффективна при высокой коррупции и проста реализации.

Страны с высокой ставкой прогрессивного налогообложения столкнулись с резким ростом преступлений, связанных с переводом бизнеса в теневую экономику. Иногда такой возможностью пользуются даже законопослушные граждане. При одинаковом подходе ко всем налогоплательщикам это утрачивает смысл.

ТАСС-ДОСЬЕ. 23 ноября 2020 года президент РФ Владимир Путин подписал федеральный закон о повышении ставки налога на доходы физических лиц (НДФЛ) до 15% на доходы, превышающие 5 млн рублей. История этого налога - в материале ТАСС.

Прогрессивная шкала в 1990-х годах

После распада СССР в России действовала прогрессивная шкала налога на доходы физических лиц: чем больше доход получал россиянин в год, тем больше налога он платил.

В соответствии с законом РСФСР от 7 декабря 1991 года, подписанным президентом Борисом Ельциным, устанавливалась минимальная ставка НДФЛ в 12% на доходы до 42 тыс. рублей. При официальном курсе доллара в 57 копеек это соответствовало месячной зарплате, приблизительно, в $6 тыс. При превышении этой суммы налог возрастал: так, с годовых доходов от 42 до 84 тыс. рублей необходимо было заплатить 5 тыс. 40 рублей и 15% от суммы, превышающей 42 тыс. Максимальная ставка была установлена для доходов более 420 тыс. рублей - 144 тыс. 540 рублей и 60% от суммы, превышающей 420 тыс. рублей.

Уже 16 июля 1992 года в закон были внесены поправки - ставка в 12% была установлена для годовых доходов размером менее 200 тыс. рублей. К тому времени в России уже был введен свободный курс рубля, и эта сумма соответствовала месячной зарплате в $127.

В 1992 году в закон были внесены поправки, уменьшающие или освобождающие от НДФЛ некоторые виды доходов, в том числе "северные надбавки". В 1993 году лимит для минимальной ставки в 12% был повышен до 1 млн рублей, в 1994 году - до 10 млн рублей, в 1996 году - до 12 млн рублей. С 1998 года 12% налога взимались с годового дохода размером до 20 тыс. деноминированных рублей. В 1999 году минимально облагаемый уровень был поднят сначала до 30 тыс., а затем до 50 тыс. рублей.

К концу 2000 года закон предусматривал три варианта НДФЛ. Получавшие в год до 50 тыс. рублей (4,2 тыс. рублей, $150 в месяц) уплачивали 13%. Годовые зарплаты от 50 до 150 тыс. рублей облагались налогом в 6 тыс. рублей и дополнительно 20% с суммы, превышающей 50 тыс. рублей. Максимальный налог платили те, кто получал доход более 150 тыс. рублей в год (42 тыс. рублей, $1,5 тыс. в месяц) - с них взимали 26 тыс. рублей и 30% с суммы, превышающей 150 тыс. рублей. Средняя месячная заработная плата в то время составляла 3,2 тыс. рублей.

С 1 января 2001 года в России вступила в силу вторая часть Налогового кодекса РФ, которая установила плоскую шкалу НДФЛ - 13%, которая действует до сих пор. При этом существуют увеличенные или, наоборот, уменьшенные ставки для доходов, полученных от специфических видов деятельности (с крупных денежных призов, дивидендов и др.). Освобождаются от налогообложения государственные пособия, пенсии, некоторые спортивные призы и т. д.

Дискуссии о возвращении прогрессивной шкалы

Плоская шкала НДФЛ вводилась в начале 2000-х годов для повышения собираемости налогов. Предполагалось, что она поспособствует исчезновению "черных" зарплат, и люди даже с большими доходами будут декларировать их целиком. Вопрос о возврате прогрессивной шкалы начал звучать в начале 2010-х годов: соответствующие законопроекты неоднократно вносили в Госдуму депутаты от КПРФ и "Справедливой России", но все они не получили одобрения правительства или были отклонены.

14 июня 2013 года президент РФ Владимир Путин на гражданском саммите "Группы двадцати" в Ново-Огарево заявил, что плоская шкала НДФЛ не введена "на века", хотя и позволила увеличить доходы бюджета.

Также в июне 2013 года первый вице-премьер Игорь Шувалов сказал, что считает целесообразным отмену плоской шкалы НДФЛ, но не ранее 2018 года. 30 ноября 2017 года премьер-министр Дмитрий Медведев в интервью телеканалам заявлял, что никаких решений об изменении ставки НДФЛ нет, и плоская шкала этого налога "оказалась очень удачной".

В начале 2018 года в Госдуме начали обсуждать возможность введения прогрессивной шкалы НДФЛ с небольшим повышением для больших зарплат - до 15%. В частности, такой вариант в марте 2018 года озвучил глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

7 июня 2018 года в ходе прямой линии президент РФ Владимир Путин заявил, что переход к прогрессивной шкале налогообложения нецелесообразен: "фискальный результат почти нулевой, а шума много, и ухудшение в целом инвестиционного климата очевидно".

20 февраля 2020 года министр финансов РФ Антон Силуанов в интервью РБК заявлял, что введение прогрессивной шкалы НДФЛ возможно будет после 2024 года.

23 июня 2020 года президент РФ Владимир Путин в своем обращении к россиянам предложил ввести с 1 января 2020 года повышенную ставку налога на доходы физлиц для граждан с доходами более 5 млн рублей в год - 15% вместо стандартной 13%. При этом дополнительно будет облагаться только часть дохода, превышающая 5 млн рублей. Глава государства подчеркнул, что дополнительные средства от повышения НДФЛ будут направлены на лечение детей с тяжелыми хроническими и орфанными (редкими) заболеваниями.

Соответствующий законопроект правительство РФ внесло в Госдуму 17 сентября 2020 года.

В ходе обсуждения поправок комитет Госдумы по бюджету и налогам предложил скорректировать перечень доходов, подпадающих под 15%. В частности, прежняя ставка в 13% сохранится для доходов от продажи имущества и долей в нем, страховых выплат, выплат по пенсионному обеспечению и др.

11 ноября 2020 года закон был принят Госдумой, 18 ноября - одобрен Советом Федерации. Ожидается, что поступления от увеличенного НДФЛ должны составить в 2021 году 60 млрд рублей, а к 2023 году достичь 68,5 млрд рублей.

Пропорциональное, прогрессивное и регрессивное налогообложение вызывают множество вопросов. Всегда находятся противники и сторонники той или иной системы. На сегодняшний день у нас действует пропорциональное налогообложение. Подробнее о нем пойдет речь в данной статье.

Пропорциональное, прогрессивное налогообложение: что лучше

Какая система лучше для государства? Постараемся разобрать. Для этого надо знать особенности и нюансы систем. В данной статье рассмотрим их все. Это позволит каждому сделать определенные выводы для себя относительно того, какая система предпочтительнее.

Пропорциональное налогообложение

Суть пропорциональной системы в том, что налоговая база для всех одна. Например, налог на доходы физических лиц составляет сегодня 13 %. Процент не зависит от дохода. Директор крупной торговой сети с заработной платой миллион рублей в месяц будет платить такой же процент, что и грузчик в одном из магазинов с минимальным окладом.

Это кажется несправедливым многим общественным деятелям и гражданам. Они считают, что чем больше получает гражданин, тем больше он должен платить. Пропорциональная ставка налогообложения их не устраивает. Должна быть прогрессивная. Разберем, что это такое.

Прогрессивное налогообложение

Итак, пропорциональное налогообложение предусматривает единый процент для всех налоговых резидентов. Прогрессивная система устанавливает разные процентные ставки, в зависимости от уровня дохода.

Например, в некоторых странах минимальные доходы не облагаются. Средняя зарплата облагается минимальной ставкой, и только на сверхдоходы накладываются огромные проценты, свыше 50 %. Это в странах так называемого капиталистического социализма. Ярким примером служит Швеция.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Россия по Конституции - социальное государство, но на практике ее социальная роль неэффективна. Сегодня многие депутаты хотят внести законопроект, по которому люди с минимальными зарплатами будут освобождены от налога на доходы физических лиц.

Формирование налоговой базы в России

- Ввелось пропорциональное налогообложение с низкими ставками.

- Увеличилась роль правоохранительных органов.

- Ужесточились наказания за уход от налогов.

Эти три фактора навели порядок в фискальной отрасли.

Главная идея, по которой вводилась именно пропорциональная система – нет смысла скрывать доходы, так как от них не зависит процент. Некоторые утверждают, что, введя прогрессивную систему, мы, наоборот, недополучим средства в бюджет, так как начнутся различного рода махинации. Сторонники же так не считают, т. к. такая аргументация позволяет расписаться в бессилии правоохранительной системы государства.

Регрессивная система

Регрессивная система ни у кого в нашей стране не вызывает поддержки. Суть ее в том, что от увеличения дохода снижается налоговая база. Такая система еще больше приведет к социальному неравенству в нашей стране и создаст взрывоопасную революционную ситуацию.

Итоги

Итак, мы разобрали, что такое пропорциональная система налогообложения. Это система, при которой все резиденты платят одинаковый процент вне зависимости от доходов. Иная ситуация с прогрессивной и регрессивной системой. В первом случае чем больше доход, тем выше взимается процент, во втором, наоборот, чем выше доход, тем ниже процентная ставка.

Не стоит забывать, что, несмотря на пропорциональную систему налогообложения, нашей стране все же присущи элементы прогрессивной системы. Это проявляется через социальную поддержку: субсидии, компенсации малообеспеченным гражданам. Помимо этого, применяются различные налоговые вычеты разным категориям. Кроме того, система налогообложения не едина, для каждой деятельности предусматривается своя процентная ставка.

Читайте также: