В случае если налогоплательщик не представил налоговую декларацию по ндс налоговый орган обязан

Обновлено: 17.05.2024

Порядок уточнения показателей декларации по НДС

С 01.01.2017 налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, должны представлять пояснения также в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному ФНС России. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ).

Формат представления пояснений в электронной форме утвержден приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ и вступил в силу 24.01.2017.

С 01.01.2017 за непредставление (несвоевременное представление) в ИФНС предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной декларации) налагается штраф в размере 5 000 руб. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. (п. 1 ст. 129.1 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Письмом от 12.02.2019 № ЕД-4-15/2364 ФНС России внесла изменения в рекомендации по проведению налоговых проверок и уточнила электронный формат требования о представлении пояснений к декларации НДС.

В связи с вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ в формат Требования и xsd-схему к нему была внесена основная ставка НДС 20%, действующая с 01.01.2019. Изменения действуют с 25.04.2019.

Кроме того, расширен перечень кодов видов возможных ошибок (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@, см. таблицу 1).

Коды возможных ошибок, указываемые в Требовании о представлении пояснений

Пояснение к коду ошибки (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@)

Запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом

Возможно, допущена ошибка в какой-либо графе (номер графы с возможной допущенной ошибкой указан в скобках)

Отметим также, что с отчетности за I квартал 2019 года действует обновленная форма декларации по НДС и формат ее представления в электронном виде, утв. приказом ФНС России от 28.12.2018 № СА-7-3/853@.

В частности, в новой редакции изложены:

В связи с уточнением формы и формата декларации по НДС налоговое ведомство опубликовало контрольные соотношения проверки показателей (КС) отчета (письмо от 19.03.2019 № СД-4-3/4921@). Обновлены пункты 1.4, 1.7, 1.8, 1.23, 1.25-1.27, 1.35, 1.39 действующих контрольных соотношений показателей налоговой декларации по НДС (приведенные в письме ФНС России от 23.03.2015 № ГД-4-3/4550@), а также введены новые пункты 1.45-1.54 указанных КС.

1С:ИТС

- Получение требования.

- Отправка квитанции о получении требования.

- Формирование пояснений:

Пример

Получение требования

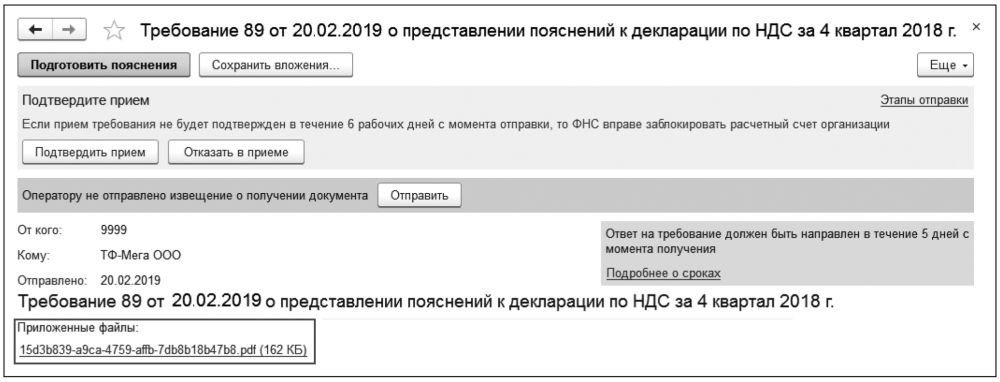

С помощью двойного щелчка по активной строке списка производится переход в документ учетной системы Требование о представлении пояснений.

В этом документе, пройдя по гиперссылке приложенного файла в формате .pdf, можно просмотреть содержание поступившего от налогового органа Требования, чтобы определить, с чем оно связано:

Отправка квитанции о получении требования

Согласно пункту 5.1 статьи 23 НК РФ налогоплательщик должен передать налоговому органу квитанцию о приеме поступившего из налогового органа Требования в электронной форме по ТКС через оператора ЭДО в течение 6 дней со дня отправки его налоговым органом. При этом датой направления налогоплательщику Требования считается дата, зафиксированная в подтверждении даты отправки (п. 11 Порядка направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи, утв. приказом ФНС России от 17.02.2011 № ММВ-7-2/168@ в ред. от 07.11.2011).

Несоблюдение налогоплательщиком этой процедуры может привести к приостановлению операций по счетам в банке и переводов электронных средств (п. 1, 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548).

Напомним, что согласно пункту 14 Порядка направляемые налоговым органом документы не считаются принятыми, т. е. налогоплательщик вправе отказаться от приема поступившего Требования, в следующих случаях:

- ошибочного направления налогоплательщику;

- при несоответствии утвержденному формату;

- при отсутствии (несоответствии) электронной подписи уполномоченного должностного лица налогового органа.

Квитанцию о приеме Требования, поступившего в электронной форме по ТКС через оператора ЭДО, имеет право передать налоговому органу как законный представитель организации, так и уполномоченный на это представитель, действующий на основании доверенности (письмо ФНС России от 22.04.2015 № ЕД-4-15/6906@).

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении.

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием заменяется на гиперссылку Прием подтвержден.

Пройдя по гиперссылке Прием подтвержден, можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию.

Формирование пояснений

Рис. 1. Приложение к требованию о пояснениях в формате .pdf

Для подготовки пояснений к поступившему Требованию необходимо нажать на кнопку Подготовить пояснения документа Требование о представлении пояснений.

После выполнения команды откроется форма Пояснения к декларации. Указанная форма содержит закладки с номерами тех разделов, сведения в которых могут уточняться, а также закладки для формирования других пояснений: по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в Требовании, то в строке Декларация значение будет проставлено автоматически. Если такая декларация найдена не будет, то отправленный файл декларации нужно будет выбрать вручную по гиперссылке Выбрать из базы или Выбрать файл.

Например, если необходимо уточнить сведения по Разделу 8, то в форме Пояснения к декларации откроется таблица со следующими значениями - см. таблицу 2.

Данные

Номер записи по порядку

Пустое поле, которое заполняется налогоплательщиком после проведения проверки одним из двух возможных значений: Сведения верны или Выявлены расхождения

Номер записи сведений из книги покупок, т. е. соответствующая строка 005 Раздела 8 декларации

Расшифрованное значение кода ошибки, который указывается в Требовании. Причем по одной регистрационной записи могут быть указаны сразу несколько кодов возможных ошибок

Соответствующие значения показателей строк Раздела 8, относящиеся к регистрационной записи по счету-фактуре и нуждающиеся в проверке и уточнении

Налоговый период, в котором данная регистрационная запись была отражена

Обратите внимание, согласно письму ФНС России от 03.12.2018 № ЕД-4-15/23367 в отношении каждой операции могут быть указаны следующие коды возможных ошибок (см. таблицу 1).

В поле Ответ необходимо выбрать одно из двух значений: Сведения верны или Выявлены расхождения.

Значение Сведения верны выбирается в том случае, если после проверки налогоплательщик уверен в правильности сведений, отраженных в соответствующей строке Раздела 8 декларации, представленной в ИФНС. После указания этого значения сведения из строки в неизменном виде автоматически направляются налоговому органу по установленному формату для подтверждения их достоверности.

Значение Выявлены расхождения выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

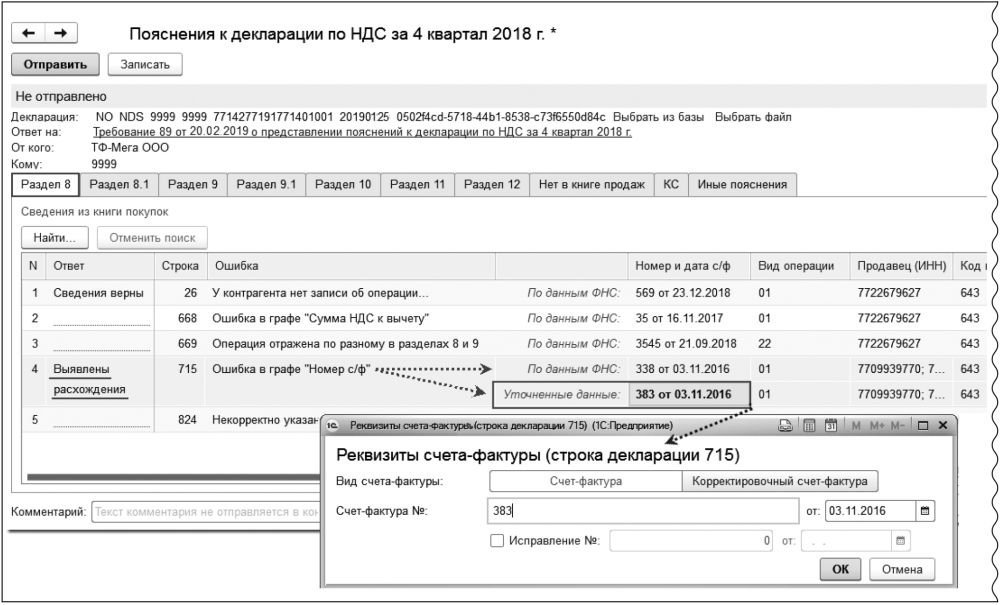

После выбора этого значения в табличной части для соответствующей регистрационной записи появляется дополнительная строка, в которой следует указать правильные значения (рис. 2). Сведения из строки с указанием первоначальных значений и произведенных исправлений будут автоматически направлены налоговому органу в установленном формате для уточнения.

Рис. 2. Уточнение показателей Раздела 8 декларации по НДС (ошибка в реквизитах)

Кроме того, в таблице могут быть приведены записи, по которым допущены ошибки не в показателях счета-фактуры, а в неправомерном предъявлении к вычету сумм НДС на основании таких счетов-фактур (см. рис. 3).

Рис. 3. Уточнение показателей Раздела 8 декларации по НДС (ошибка в сумме вычета)

Так, например, по счету-фактуре № 35 от 16.11.2017 продавец предъявил покупателю сумму НДС в размере 720,00 руб., а покупатель в декларации за IV квартал 2018 года заявил к вычету 360,00 руб. Но, как указано в графе Период отражения, по данному счету-фактуре налоговый вычет уже был заявлен ранее в III квартале 2018 года и в IV квартале 2017 года. По всей видимости, по совокупности покупатель заявил к вычету НДС больше, чем было предъявлено продавцом.

Очевидно, что для исправления допущенной ошибки такого рода следует произвести уточнение (уменьшение) размера заявленных вычетов в каком-либо налоговом периоде, что приведет к необходимости представления не пояснений, а уточненной налоговой декларации за соответствующий период. Так, в данном случае покупатель может аннулировать регистрационную запись по счету-фактуре № 35 от 16.11.2017 из книги покупок за IV квартал 2018 года и представить уточненную налоговую декларацию по НДС за IV квартал 2018 года, а также может уменьшить сумму заявленных налоговых вычетов с представлением уточненной налоговой декларации за III квартал 2018 года или за IV квартал 2017 года. Безусловно, при желании налогоплательщик может скорректировать размер налоговых вычетов в отчетности за все налоговые периоды.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав на кнопку Подготовить пояснения документа Требование о представлении пояснений.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т. е. те, которые ранее, в предыдущих пояснениях, в налоговый орган не направлялись. При этом пояснения, ранее подготовленные и направленные налоговому органу, можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

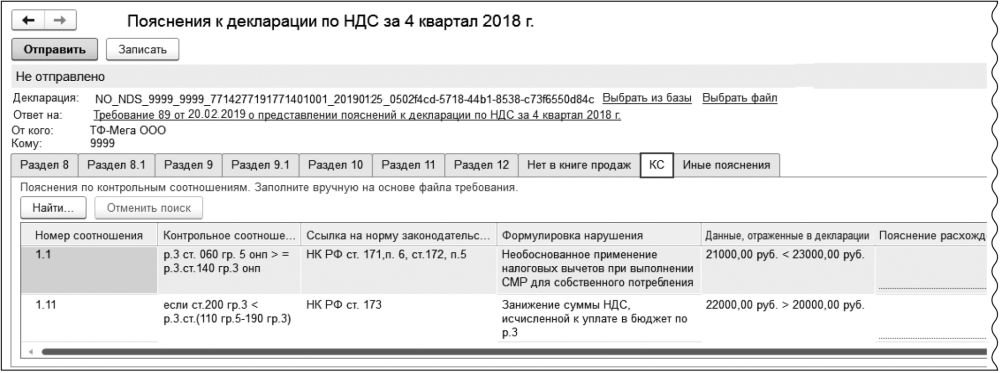

По контрольным соотношениям

- перейти на закладку КС;

- внести в графу Пояснение расхождений по контрольному соотношению (1000 символов) текстовую информацию, поясняющую возникшие расхождения (рис. 4).

Рис. 4. Пояснение по КС декларации по НДС

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Если в полученном требовании содержится приложение по КС только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- с помощью кнопки Добавить перенести в графу Номер соотношения номер контрольного соотношения из полученного Требования:

- в графу Пояснение расхождений по контрольному соотношению (1000 символов) ввести текстовую информацию, поясняющую возникшие расхождения.

По иным основаниям

Если согласно поступившему Требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж или по иным ошибкам (противоречиям), выявленным в ходе камерального контроля декларации по НДС, то такие пояснения также представляются по формату, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@, по ТКС через оператора ЭДО. Для формирования пояснений необходимо перейти на соответствующие закладки документа Пояснения к декларации.

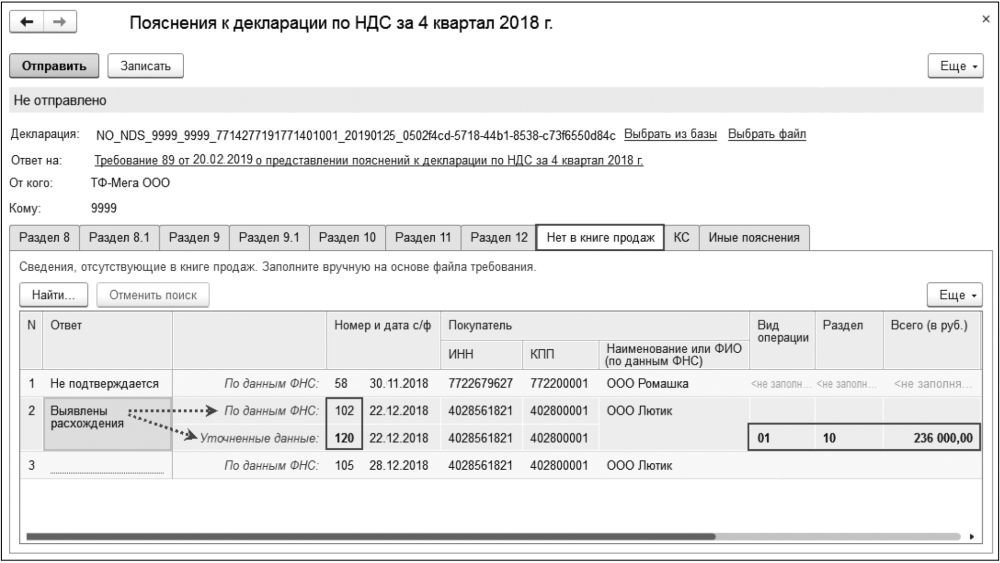

Так, например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в Разделе 8 налоговой декларации, необходимо на закладке Нет в книге продаж представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении № 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации.

После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка Уточненные данные, в которой необходимо внести исправленные значения (рис. 5).

Рис. 5. Представление пояснений по отсутствию сведений в книге продаж

Например, при формировании Требования налоговый орган, не найдя соответствующей регистрационной записи у налогоплательщика, полагал, что такая запись должна присутствовать в Разделе 9. Однако налогоплательщик выставлял покупателю счет-фактуру от собственного имени, действуя в рамках договора комиссии, в силу чего данный счет-фактура был отражен не в Разделе 9, а в Разделе 10 налоговой декларации по НДС и при этом еще и с ошибкой в указании номера.

Если в результате проверки будет выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение № 1 к Разделу 9.

Если в полученном требовании содержится приложение о представлении пояснений по сведениям, отсутствующим в книге продаж, только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в документе Пояснения к декларации:

- перейти на закладку Нет в книге продаж;

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате .pdf;

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

На закладке Иные пояснения документа Пояснения к декларации можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле.

Всю информацию, направленную налоговому органу, можно также увидеть в списке документов Письма (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Письма).

Обратите внимание, если налогоплательщику было направлено требование о представлении пояснений и в поступившем файле Требования по каким-либо причинам отсутствует файл приложения в электронной форме, то из поступившего Требования будет невозможно без просмотра текста самого Требования (файла в формате .pdf) определить, к какой именно налоговой отчетности относится данное Требование. Это связано с тем, что применяемый классификатор налоговой документации - КНД (утв. приказом ФНС России от 22.03.2017 № ММВ-7-17/235@) не разделяет налоговые документы по видам налогов, что приводит к невозможности автоматического распознавания поступившего Требования.

Следовательно, после подтверждения получения данного Требования и просмотра его содержимого в формате .pdf необходимо по кнопке Подготовить пояснения выбрать вид налоговой отчетности, к которой такие пояснения будут представляться.

После выполнения команды К декларации по НДС откроется стандартная форма документа Пояснения к декларации. При подготовке ответа на Требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Условия, при которых декларация считается непредставленной, и другие изменения НК РФ

Многочисленные изменения в Налоговый кодекс РФ были внесены в конце 2020 года. Часть поправок уже действует, некоторые только вступят в силу с 01.07.2021. Так, с этой даты будет действовать закрытый перечень оснований, при выявлении которых декларация (расчет) будет считаться не представленной в инспекцию. Для декларации по НДС вводится особое условие - несоответствие показателей отчета контрольным соотношениям. Также срок, по истечении которого ИФНС вправе заблокировать счет при непредставлении декларации, будет увеличен. Об этих и других нововведениях рассказывают эксперты 1С.

Федеральный закон от 23.11.2020 № 374-ФЗ внес многочисленные изменения в НК РФ, в т. ч. в его первую (общую) часть. Рассмотрим подробнее некоторые нововведения.

Последствия, если налоговая декларация (расчет) будет считаться непредставленной

C 01.07.2021 в статье 80 НК РФ появится закрытый перечень обстоятельств, выявление которых при камеральной проверке налоговой декларации (расчета) будет означать непредставление этой декларации (расчета). В частности, если декларация (расчет) подписана неуполномоченным лицом, в ЕГРЮЛ внесена запись о прекращении деятельности организации до даты представления декларации (расчета) и др. Для декларации по НДС предусмотрено отдельное условие: она будет считаться непредставленной, если ее показатели не соответствуют контрольным соотношениям (КС) (направлены для использования в работе письмом ФНС России от 23.03.2015 № ГД-4-3/4550@).

1С:ИТС

Подробнее о том, в каком случае декларация (расчет), в том числе декларация по НДС, будет считаться непредставленной, см. в разделе "Консультации по законодательству" .

Отметим, что в связи с вступлением в силу Закона № 374-ФЗ ФНС России разрабатывает новые КС .

В решениях "1С:Предприятие" возможность проверки показателей декларации по НДС на соответствие обновленным контрольным соотношениям будет поддержана после утверждения соответствующего приказа ФНС и его опубликования в установленном порядке с выходом очередных версий. Подробнее о сроках реализации можно узнать в "Мониторинге законодательства" .

Соответствующие критерии будут действовать в отношении деклараций (расчетов), представленных после 01.07.2021 (пп. "б" п. 16 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ).

При установлении хотя бы одного из указанных обстоятельств (за исключением прекращения деятельности юрлица) налоговая инспекция обязана уведомить налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) о признании ранее поданной налоговой декларации (расчета) непредставленной. Для последнего это может повлечь неблагоприятные последствия, если установленный НК РФ срок представления декларации (расчета) окажется пропущенным.

Напомним, ИФНС вправе принять решение о приостановлении операций налогоплательщика-организации (налогового агента, плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств в случае непредставления в налоговый орган (п. 6 ст. 6.1 НК РФ, п.п. 3, 3.2 ст. 76 НК РФ):

налоговой декларации в течение 10 рабочих дней по истечении установленного срока представления такой декларации;

расчета по форме 6-НДФЛ, расчета по страховым взносам в течение 10 рабочих дней по истечении установленного срока представления такого расчета.

Также за непредставление налоговой декларации (расчета по страховым взносам) на плательщика может быть наложен штраф по статье 119 НК РФ.

Кроме того, если непредставленной признают уточненную налоговую декларацию, то камеральная проверка первоначально представленной декларации возобновится. В этом случае в срок проведения камеральной проверки первоначально представленной декларации (расчета) не включается срок проверки уточненной декларации (расчета), прекращенной в связи с признанием ее непредставленной. Это правило также начнет действовать с 01.07.2021 (пп. "б" п. 20 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ).

Сервис 1С-Отчетность, встроенный в программы 1С, проконтролирует все этапы прохождения регламентированного отчета и поможет своевременно обнаружить, что налоговый орган отказал в приеме налоговой декларации (расчета).

Срок направления требования об уплате пеней

Выявив недоимку по налогам (сборам, взносам), налоговый орган формирует требование о ее уплате. Также в требование включается сумма штрафов и пеней, относящихся к этой недоимке, которые начислены на день формирования указанного требования (п. 1 ст. 70 НК РФ). При этом требование об уплате налога должно быть исполнено налогоплательщиком в течение 8 рабочих дней с даты его получения, если более продолжительный период для уплаты налога не указан в этом требовании (п. 6 ст. 6.1, абз. 4 п. 4 ст. 69 НК РФ).

Таким образом, с момента формирования требования об уплате налога и до момента его исполнения в большинстве случаев есть временной промежуток, в течение которого также подлежат начислению пени (см. п. 3 ст. 75 НК РФ). Однако в статье 70 НК РФ не был установлен срок для направления требования об уплате этих пеней.

С 23.12.2020 такой срок определен. Соответствующее требование должно быть направлено налогоплательщику не позднее одного года со дня уплаты недоимки, указанной в первоначальном требовании, либо со дня, когда сумма пеней, начисленных после формирования первоначального требования, превысила 3 000 руб. (пп. "б" п. 12 ст. 1, п. 2 ст. 9 Закона № 374-ФЗ).

Отметим, что нарушение налоговым органом сроков выставления требований об уплате недоимки и пеней не делает их недействительными. В то же время нарушение этих сроков не влечет увеличения сроков принятия мер по взысканию налога (пеней, штрафа) в принудительном порядке в соответствии со статьями 46-48 НК РФ (п. 31 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Электронная доверенность для представителя налогоплательщика-физлица (в т. ч. ИП)

До 23.12.2020 уполномоченный представитель налогоплательщика-гражданина (в т. ч. имеющего статус индивидуального предпринимателя (ИП)) осуществлял свои полномочия на основании нотариально заверенной доверенности либо доверенности, приравненной к нотариально заверенной в соответствии с пунктом 2 статьи 185.1 ГК РФ (п. 3 ст. 29 НК РФ).

С 23.12.2020 доверенность уполномоченного представителя можно не заверять у нотариуса, если она оформлена в форме электронного документа, подписанного электронной подписью доверителя (п. 5 ст. 1, п. 2 ст. 9 Закона № 374-ФЗ).

Ограничение на перерасчет транспортного налога физлица (в т. ч. ИП)

Напомним, граждане (в т. ч. ИП) уплачивают транспортный налог на основании налогового уведомления от ИФНС.

Причем направление налогового уведомления (в т. ч. в связи с перерасчетом ранее исчисленной суммы налога) допускается не более чем за три налоговых периода (года), предшествующих календарному году его направления (п. 2.1 ст. 52, п. 3 ст. 363 НК РФ).

С 01.07.2021 налоговая инспекция не вправе пересчитывать гражданину транспортный налог, если это повлечет увеличение ранее уплаченной налогоплательщиком суммы налога (пп. "а" п. 10 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ). Соответственно, если на момент перерасчета налог еще не уплачен, налоговый орган вправе пересчитать налог в большую сторону. Аналогичное правило применяется в настоящее время по земельному налогу и налогу на имущество, которые уплачиваются физлицами.

Физлица (в т. ч. ИП) могут сообщить о наличии облагаемого имущества через МФЦ

Напомним, налогоплательщики-физлица (в т. ч. ИП) обязаны сообщать в ИФНС о наличии у них объектов недвижимого имущества и (или) транспортных средств, которые облагаются налогом на имущество, земельным или транспортным налогом (п. 2.1 ст. 23 НК РФ). Делать это нужно, если гражданин не получил от инспекции налоговое уведомление об уплате налога.

на бумажных носителях в любой налоговый орган;

через личный кабинет налогоплательщика на сайте ФНС России , используя усиленную квалифицированную электронную подпись.

С 23.12.2020 в дополнение к указанным способам сделать это можно в многофункциональном центре предоставления государственных и муниципальных услуг (п. 3 ст. 1, п. 2 ст. 9 Закона № 374-ФЗ).

От редакции. Самую полную информацию об основных изменениях законодательства с 2021 года и их поддержке в программе "1С:Бухгалтерия 8" (ред. 3.0) можно узнать, ознакомившись с видеозаписью онлайн-лекции от 28.01.2021 на странице 1С:Лектория .

Что такое камеральная проверка НДС и когда она нужна

Камеральная проверка — это стандартная форма контроля от налоговой службы. Ее проводят в офисе ИФНС: к вам в компанию не придут, но могут потребовать дать пояснения и предоставить документы. О проведении проверки вы можете даже не узнать. Налоговая об этом, как правило, не сообщает, если у нее не возникает вопросов.

Таким способом проверяют большинство отчетов и деклараций на соблюдение сроков, наличие ошибок и расхождений с другой отчетностью. Задача проверяющих — убедиться, что вы правильно рассчитали налог, нигде не ошиблись и не обманули.

Камеральную проверку по НДС проводят по каждой представленной декларации с помощью системы АСК НДС. Внимательнее проверяют отчетность, в которой налогоплательщики заявляют налог к возмещению, — то есть хотят вернуть налог из бюджета или зачесть его в счет будущих платежей, а не заплатить еще больше. Так бывает, когда по итогам квартала сумма вычетов оказывается больше суммы рассчитанного налога. По декларациям с возмещением ФНС чаще истребует документы на вычеты, проводит допросы и осмотры помещений.

Сроки камеральной проверки НДС в 2021 году

Стандартный срок камеральной проверки — 3 месяца. Но для деклараций по НДС правила отличаются. Их налоговики должны проверять в течение 2 месяцев в стандартной ситуации, хотя проверку можно продлить или сократить.

Вот возможные сроки камералки по НДС:

- один месяц с последнего дня срока, установленного для сдачи декларации, — сокращенный срок в рамках пилотного проекта, который применяется для добросовестных налогоплательщиков с 3 квартала 2020 года (письмо Минфина от 06.10.2020 № ЕД-20-15/129);

- два месяца со дня подачи декларации — стандартный срок проверки декларации по НДС;

- три месяца со дня подачи декларации — продленный срок, к которому переходят, если находят признаки нарушения законодательства или противоречия с имеющимися сведениями;

- шесть месяцев — для деклараций иностранных организаций.

Декларацию по НДС сдавайте ежеквартально — до 25 числа месяца, следующего за отчетным кварталом.

Если во время камералки вы сдадите уточненную декларацию, инспекция прекратит проверку первичного отчета и начнет проверять новый. Получается, что отсчет нового срока начнется со следующего дня за днем подачи уточненки.

Как проходит проверка НДС

Первый этап камералки — внесение данных из декларации в систему АСК НДС. С ее помощью проверяют соблюдение контрольных соотношений в отчете. Скажем, чтобы данные текущего отчета соответствовали данным отчетов за предыдущий период, в том числе и по другим налогам. Также сравнивают показатели из ваших счетов-фактур с данными контрагентов. Так налоговики решают, есть ли основания для углубленной проверки. Если оснований нет, проверку можно считать законченной.

Углубленную проверку проводят, если:

- находят противоречия и несоответствия в вашей внутренней отчетности;

- находят противоречия и несоответствия с данными ФНС, например, когда у вас с контрагентом не сошлись суммы по сделкам или когда контрагент не отразил сделку в отчете совсем;

- заявлен налог к возмещению;

- в отчетности заявлены налоговые льготы.

Когда система находит несоответствия или ошибки, свидетельствующие о занижении налога к уплате или завышении НДС к возмещению, она автоматически формирует и направляет требование о представлении пояснений или сдаче уточненной декларации. К требованию приложат перечень операций с расхождениями и укажут код ошибки.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Как ответить на требование о даче пояснений

Если вы получили из налоговой требование о даче пояснений из-за обнаружения ошибок, противоречий или несоответствий в декларации, ответьте на него в установленный срок — 5 рабочих дней со дня, следующего за датой получения требования.

Если вы получаете требование по ТКС, сначала отправьте квитанцию о подтверждении. Сделайте это в течение шести дней с момента, когда требование вам пришло, иначе налоговая может заблокировать счет. В таком случае срок для ответа начнет течь с даты отправки квитанции.

Затем проверьте, правильно ли заполнили декларацию в тех местах, на которые указала налоговая. Для этого сверьте записи из отчета со счетами-фактурами. Причем обращайте внимание и на правильность заполнения реквизитов: даты, номера, суммы, расчет налога. Если счет-фактура принимался к вычету по частям, проверьте общую сумму НДС к вычету по всем записям.

Далее представьте в налоговую пояснения и (или) уточненную декларацию. Декларацию надо сдать обязательно, если выявлены ошибки, которые привели к занижению налога. Когда ошибки на сумму НДС не влияют или вы их не нашли после проверки, достаточно будет пояснений. Чтобы подтвердить правильность, можете приложить к пояснениям подтверждающие документы.

Какие мероприятия налогового контроля применяются при камералке

В ходе углубленной камеральной проверки налоговая часто проводит дополнительные мероприятия:

- Истребование документов и информации у вас и контрагентов. В общем случае это не предусмотрено, но их запрашивают при проверке деклараций с НДС к возмещению, подаче уточненки с уменьшенной суммой налога, заявлении льгот по НДС, есть вероятность занижения суммы налога к уплате.

- Допрос свидетелей. Некоторые суды считают, что допросы не соответствуют природе камеральной проверки. Но в НК РФ запрета на допрос, на это указывает и Минфин, и ФНС.

- Назначение экспертизы. Из ст. 95 НК РФ следует, что эксперта можно привлекать для любого налогового контроля, того же мнения придерживаются сами контроллеры и суды.

- Осмотр помещений, территории, документов и предметов. Осмотр проводится в случае, если в деклараций по НДС заявлено право на возмещение или налоговики выявили в отчетности противоречие, которое указывает на возможное занижение НДС к уплате или завышение налога к возмещению. Осмотр проводится на основании мотивированного постановления должностного лица налогового органа.

Отдельно стоит остановиться на истребовании документов, так как у налогоплательщиков возникает много вопросов по списку бумаг, которые могут запросить. По правилам это любые документы, подтверждающие правомерность вычетов и льгот: счета-фактуры, первичка, специальный реестр. Если в декларации будут расхождения с отчетами контрагентов или внутренние противоречия, могут запросить книгу продаж, книгу покупок, журнал учета счетов-фактур.

Представить документы надо в течение 10 рабочих дней через ТКС, личный кабинет или лично в виде бумажных копий. За нарушение срока положен штраф 200 рублей за каждый документ.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Окончание налоговой проверки

Проверка заканчивается, когда работники налоговой получат все необходимые данные и проведут мероприятия по проверке, убедившись в отсутствии нарушений или их наличии.

Документ, который подтверждает завершение камералки — акт проверки. Но его составляют только при выявлении нарушений законодательства о налогах и сборах. В ином случае акт не составят и об окончании проверки вам не сообщат. Исключение — проверка декларации по НДС с заявленным к возмещению налогом. Если в ней не будет нарушений, налоговики либо вынесут решение о возмещении сумм НДС, либо известят об окончании проверки и отсутствии нарушений.

Если же по итогам проверки контролеры нашли нарушения, акт обязателен. Его оформляют в течение 10 рабочих дней с даты окончания проверки и передают налогоплательщику в течение 5 рабочих дней с даты его составления. Если у вас есть возражения по акту, запишите их и подайте в налоговую вместе с подтверждающими вашу позицию документами.

После того как инспекция рассмотрит акт и ваши возражения, руководитель налоговой вынесет решение о привлечении или отказе в привлечении к ответственности. Его примут в течение 10 рабочих дней со дня истечения срока на подачу возражений. Решение вам вручат в течение 5 дней после вынесения.

Сдавайте декларации по НДС через интернет вместе с Контур.Бухгалтерией. Проходите проверку по внутренним и междокументным контрольным соотношениям и вносите корректировки в отчеты еще до отправки в налоговую. Еще в Бухгалтерии можно вести бухучет, проводить расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Все декларации по НДС проходят камеральную проверку. Это значит, что налоговая рассматривает отчетность удаленно, а при необходимости запрашивает пояснения и документы. Если нарушений не найдут, проверка закончится автоматически, а вот если найдут — придется общаться с налоговиками. Разберемся, сколько длится проверка, каков порядок проведения и как пройти ее успешно.

При этом налоговики вправе оштрафовать компанию только за непредставление тех пояснений, требование по которым направлено на основании п.3 ст.88 НК РФ. Например, если налоговики направили запрос представить пояснения о причинах снижения суммы НДС к уплате по сравнению с предыдущим налоговым периодом (кварталом), то компания вправе не отвечать на него.

Налоговики рекомендуют на каждое требование (даже если они однородны и получены одновременно) предоставлять пояснения отдельно (Письмо ФНС РФ от 07.11.2016 г. №ЕД-4-15/20890@).

По какой форме представлять пояснения

Если у компании нет обязанности отчитываться через интернет, то пояснения вправе представить налоговикам как электронно, так и на бумаге.

Какие расхождения чаще всего требуют пояснений

Одним из случаев истребования документов в рамках проводимой камеральной проверки (п.8.1 ст.88 НК РФ) является выявление в представленной декларации по НДС несоответствия сведений об операциях, сведениям, которые содержатся в декларации другого налогоплательщика.

Автоматическая сверка книг покупок (продаж) в режиме онлайн призвана выявить расхождения в разрезе каждой счет-фактуры путем проведения виртуальной встречной проверки налогоплательщика и его контрагентов.

Если компания неверно привела реквизиты счета-фактуры контрагента, то в пояснении нужно привести верные реквизиты с приложением копии счета-фактуры. Данная ошибка не повлекла искажения налога, а поэтому уточненную декларацию по НДС представлять не нужно (п.1 ст.81 НК РФ).

В этом случае в пояснении налоговикам нужно привести правильный ИНН контрагента и указать на ошибочно отраженный ИНН. Данная ошибка также не повлекла искажения налога, а поэтому уточненную декларацию по НДС представлять не нужно (п.1 ст.81 НК РФ).

По этой причине налоговики требуют дать пояснение и представить уточненную декларацию, исключить вычет и оплатить недоимку.

На практике причины незеркальности НДС могут быть разными. Например, продавец показал НДС, исчисленный с реализации в другом налоговом периоде. Поэтому в пояснении налоговикам нужно привести документы по сделке и приложить выставленные продавцом счета-фактуры. В этой ситуации уточненную декларацию по НДС представлять не нужно (п.1 ст.81 НК РФ).

Налоговики проверяют, почему налогоплательщик выбрал данного контрагента на основании критериев, приведенных в Письме РФ от 23.03.2017 г. №ЕД-5-9/547@. Например, налоговики не вправе лишать вычета НДС только на основании допроса номинального директора и экспертизы почерка (Определение ВС РФ от 06.02.2017 г. №305-КГ16-14921).

На практике зачастую причиной нестыковок является отражение счетов-фактур по сделке продавцом и покупателем в разных налоговых периодах (кварталах). Например, продавец отразил счет-фактуру по реализации в I квартале 2017 г., а покупатель заявил вычет во II квартале 2017 г. Уточненную декларацию по НДС представлять не нужно (п.1 ст.81 НК РФ).

Риск-ориентированный подход налоговиков при проведении камеральных проверок

При проведении камеральных налоговых проверок налоговики должны учитывать совокупность следующих факторов:

результат предыдущих камеральных налоговых проверок налоговых деклараций по НДС по вопросу правомерности применения налогоплательщиками налоговых льгот (Письмо ФНС РФ от 26.01.2017 г. №ЕД-4-15/1281@).

Пояснения по льготным операциям

Проверяемый налогоплательщик обязан представить в налоговый орган пояснения об операциях (по каждому коду операций), по которым применены налоговые льготы. Налогоплательщик вправе представить Пояснения в виде реестра подтверждающих документов (далее по тексту - Реестр), а также перечень и формы типовых договоров, применяемых налогоплательщиком при осуществлении операций по соответствующим кодам.

На основании информации, содержащейся в представленном налогоплательщиком Реестре, налоговый орган будет истребовать документы, подтверждающие обоснованность применения налоговых льгот (ст.93 НК РФ).

Как отсрочить представление пояснений

На представление пояснений или уточненной декларации по требованию у налогоплательщика в распоряжении пять рабочих дней. В отличие от требований на предоставление документов, отсрочка по представлению пояснений не предусмотрена (п.3 ст. 93, п.5 ст.93.1 НК РФ, приказ ФНС РФ от 25.01.2017 г. №ММВ-7-2/34@).

В случае выявления ошибок, несоответствий или противоречий при проверке налоговой декларации по НДС налогоплательщику направляется требование о представлении пояснений.

Открыв приложенный файл в формате .pdf в самом требовании, можно определить с чем именно связано требование:

Налогоплательщик вправе отказаться от приема поступившего требования в следующих случаях:

- ошибочного направления требования;

- несоответствие требования утвержденному формату;

- отсутствие (несоответствие) электронной подписи уполномоченного должностного лица налогового органа.

Для формирования и отправки квитанции о приеме нажмите кнопку Подтвердить прием в самом требовании:

Открывшаяся форма содержит вкладки с номерами разделов, сведения в которых необходимо уточнить в соответствии с поступившим требованием, а также вкладки для формирования других пояснений (по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям).

На каждой вкладке по разделам находятся строки, которые содержат сведения, поступившие из ФНС и нуждающиеся в перепроверке.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в требовании, то в строке "Декларация" значение будет проставлено автоматически. Если такая декларация не найдена, то выберите вручную отправленный файл декларации по гиперссылке Выбрать из базы или Выбрать файл:

В поле Ответ необходимо выбрать один из двух пунктов:

- Сведения верны - выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных в соответствующей строке Раздела 8 налоговой декларации, представленной в налоговый орган.

- Выявлены расхождения - выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

После выбора пункта Выявлены расхождения в табличной части появится дополнительная строка, в которой необходимо указать правильные значения:

Проверьте все нуждающиеся в уточнении строки каждого из разделов. После проверки части сведений сохраните результат, нажав кнопку Записать. Все изменения будут сохранены, и в следующий раз вы сможете продолжить проверку с того места, на котором остановились.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав кнопку Подготовить пояснения внутри требования.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т.е. те, которые еще не были отправлены в налоговый орган. Ранее подготовленные и направленные налоговому органу пояснения можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

При необходимости представить пояснения не только по выявленным несоответствиям в разделах 8–12 налоговой декларации, но и по нарушениям контрольных соотношений показателей, откройте документ о представлении пояснений и перейдите на закладку КС, где с помощью кнопки Добавить внесите в графы:

- Номер соотношения — номер контрольного соотношения из полученного Требования, соответствующий приложению к письму ФНС России от 23.03.2015 № ГД-4-3/4550@.

- Пояснение расхождений по контрольному соотношению (1000 символов) — текстовую информацию, поясняющую возникшие расхождения:

Если в результате проверки требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, следует представить уточненную налоговую декларацию.

В случае если налогоплательщику было направлено требование о представлении пояснений только по контрольным соотношениям показателей налоговой декларации по налогу на добавленную стоимость, то поступивший файл требования не будет содержать файлы приложений по разделам 8–12.

При подготовке ответа на требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Далее на закладке "КС" нужно представить пояснения, как было описано выше. При этом в документе закладки, предназначенные для исправления показателей Разделов 8–12 декларации по НДС, будут отсутствовать.

Если согласно требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж (или по иным ошибкам/противоречиям, выявленным в ходе камерального контроля декларации по НДС), то для формирования пояснений перейдите на соответствующие закладки документа Пояснения к декларации.

Например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в разделе 8 налоговой декларации, на вкладке Нет в книге продаж:

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате .pdf (об этом напоминает текст над табличной частью документа);

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации. После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка.

В строку По данным ФНС необходимо вручную перенести информацию из поступившего от налогового органа требования в формате .pdf, а в строке Уточненные данные указать исправленные значения:

Если в результате проверки было выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение 1 к Разделу 9.

На вкладке Иные пояснения можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле:

Всю информацию, направленную налоговому органу, можно также увидеть в разделе Отчеты - Письма. Подгружать дополнительные файлы или скан-копии документов к ответу на требование о представлении пояснений по НДС нельзя.

Читайте также: