В 1с 7 не начисляется ндфл

Обновлено: 19.05.2024

В бизнес-среде фигурируют хозяйствующие субъекты, которые можно подразделить на предпринимателей и любые формы коммерческих и некоммерческих организаций. С точки зрения трудового законодательства все эти субъекты можно разделить на две группы:

- в первую входят те, кто работает исключительно самостоятельно;

- во вторую – те, кто нанял хотя бы одного работника.

И те и другие со своих доходов обязаны исчислять страховые взносы на пенсионное, социальное и медицинское страхование. Индивидуальный предприниматель, работающий сам на себя, делает это самостоятельно. Он уплачивает ежегодно, так называемые, фиксированные взносы. Все, кто являются работодателями, рассчитывают и уплачивают страховые взносы с доходов своих работников.

С 1 апреля текущего года, в связи с пандемией, были введены льготные тарифы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы (СВ) в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Действующие бухгалтеры знают, что все взносы кроме взносов на травматизм с 01.01.2017 г. контролирует ФНС России. Данный орган в этой части руководствуется главой 34 НК РФ.

О том, что представляют собой СВ и как осуществить настройку в программе изложено в данной статье.

Содержание:

1. Страховые взносы: плательщики и контролирующие органы

Существует 2 большие группы плательщиков взносов:

- индивидуальные предприниматели, работающие на себя,

- и все иные ОПФ, являющиеся работодателями.

Соответственно, у работодателей появляется обязанность по начислению СВ на:

- оплату работ по трудовым договорам,

- вознаграждения по договорам гражданско-правового характера,

- договорам авторского заказа,

- лицензионным соглашениям.

Если работа выполнена индивидуальным предпринимателем самостоятельно, то он уплачивает, так называемые, фиксированные взносы.

Фирмы платят взносы в ФНС России, а ведомство распределяет их между фондами. Общий тариф 30%, но бухгалтер оформляет 4 платежных поручения, а не одно.

Работодатель платит взносы за работников, которые застрахованы в ПФР. Речь идет о гражданах России и иностранцах с определённым статусом. Вместе с тем на выплаты иностранным гражданам также начисляются пенсионные и социальные взносы. При этом взносы на ОПС начисляются в любом случае, и для временно прибывающих и для постоянно или временно проживающих в России, даже если иностранец ИП.

ОМС не начисляются для специалистов с высокой квалификацией и временно пребывающих. Социальные не начисляются, если иностранец работает как ИП.

2. Тарифы и условия

Бухгалтер рассчитывает взносы по общему тарифу до тех пор, пока сумма выплат сотруднику не превысит лимит. В 2020 году — 1 292 000 руб. на ОПС и 912 000 руб. на ВНиМ. Затем тариф уменьшается. Пока зарплата сотрудника не превысила лимит, взносы начисляются по тарифу 22%, затем по тарифу 10%.

Также работодатель перечисляет взносы на страхование от несчастных случаев и профзаболеваний, их еще называют взносами на травматизм, на те же выплаты что и ОПС.

У взносов на травматизм есть отличительные особенности.

- Во-первых, контролирует их ФСС РФ.

- Во-вторых, у них нет определённой базы, после которой можно применять пониженный тариф.

- В-третьих, есть ситуации, в которых работодатель обязан заплатить по взносам на травматизм с выплат по гражданско-правовым договорам. Хотя обычно соцвзносы по этим договорам не начисляются.

Речь идёт про случаи, когда в договоре ГПХ прямо предусмотрены взносы на травматизм. Тогда работодатель обязан их перечислить ФСС. Но это не относится к индивидуальным предпринимателям, они такие взносы не начисляют.

3. Начисление и отражение взносов на счетах бухучета

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, взносы начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Перечисление СВ отражается:

Отчетность подается в:

- ФНС ежеквартально по форме РСВ;

- ФСС каждый квартал по форме 4-ФСС (исключительно по взносам на травматизм);

- ПФР ежегодно СЗВ-СТАЖ и ежемесячно СЗВ-М.

Сроки сдачи отчетности:

- РСВ — 30 числа месяца следующего за отчетным периодом.

- 4-ФСС — не позднее 20-го числа (в бумажном виде) или 25-го числа (в электронном виде) месяца следующего за отчетным периодом.

- СЗВ-М — до 15 числа месяца, следующего за отчетным.

- СЗВ-СТАЖ — не позднее 1 марта следующего года.

Отчет сдается в бумажном виде при численности работников не более 25 человек. В противном случае подается в электронной форме.

4. Взыскания

Другие сроки действуют, если инспектором доначислены взносы по итогам камеральной или выездной проверки. Такое требование налоговики направят в течение 20 рабочих дней с даты, когда решение по проверке вступило в силу.

5. Льготные тарифы в условиях COVID-19: настройка в 1С

Как говорилось в начале статьи, с 01.04.2020 г. ИП и организации, приравненные к субъектам МСП, могут применять пониженные ставки по страховым взносам. Это касается СВ с зарплаты работников. В пределах МРОТ — это 12 130 руб. на дату написания статьи, применяются основные тарифы. Для оставшейся части, которая превышает минимальный размер оплаты труда, используются пониженные тарифы на:

6. Расчет взносов по пониженным тарифам в 1С

Для этого нужно создать расчетный документ. Предположим, что заработная плата директора Абрамова составляет 600 000 руб./месяц. Начисления за январь-март происходили по прежним тарифам. В апреле тарифы изменились.

Чем выше зарплата сотрудника относительно МРОТ, тем ощутимее будет применение пониженного тарифа для субъектов малого и среднего предпринимательства.

7. Учет начислений в карточке учета

Согласно Карточке учета начислены следующие тарифы. Для Абрамова заработная плата составила за 3 месяца: 600 000 * 3 = 1 800 000 руб.

Превышение предельной величины взносов на ОПС произошло в марте, соответственно, в марте с суммы 1 800 000 – 1 292 000 = 508 000 руб. начислялся стандартный пониженный тариф на выплаты свыше предельного размера базы по взносам. Таким образом, база для начисления составила:

92 000 (600 000 – 508 000) руб. для 22%,

508 000 руб. для 10%.

Данный расчет производился по основным ставкам.

В апреле вступили в силу пониженные ставки, соответственно, начисляются взносы с:

зарплаты в пределах МРОТ – 22%,

суммы, превышающей минимальный размер оплаты труда – 10%.

То есть с 12 130 руб. исчислено в рамках основных ставок, а с 587 870 руб. рассчитано 10% — 58 787 руб.

Во втором листе карточки указана база для начисления по льготному тарифу.

8. Анализ начисленных страховых взносов

Здесь сразу выделены отдельными табличками доходы, с которых удерживаются взносы по основному тарифу, и льготные.

На рисунке под цифрой 1 указаны начисления по основному тарифу за январь – апрель 2020 года:

1 800 000 руб. – это зарплата за январь-март,

12 130 руб. – это часть заработной платы за апрель, равная МРОТ.

Итого по основной ставке начислено 1 812 130 руб.

При этом облагаемая база (предельная величина) – 1 292 000 руб. С нее начислено 22% — 284 240 руб.

С суммы, превышающей облагаемую базу – 520 130 руб., исчислено 10% — 52 013 руб.

Далее, с заработной платы за апрель (когда вступили изменения в силу) осталось 587 870 руб. (от 600 000 руб. сумма МРОТ учтена по основному тарифу). На рисунке выделено под цифрой 2. С этой суммы исчислено 58 787 руб. взносов (10%).

Аналогичным образом рассчитываются взносы в ФОМС и ФСС.

Отдельными строками выделены ОМС по основному и льготному тарифу. Соответственно, по основному база составила так же 1 812 130 руб. С нее исчислено 5,1% — 92 418,63 руб. По льготному исчислено 5% с суммы апрельской зарплаты за минусом МРОТ – 29 393,50 руб.

В Фонд социального страхования исчислено по основной ставке 26 448 руб. – 2,9% с облагаемой базы (предельной величины). Для субъектов МСП – 0%.

9. Нулевые ставки II полугодия и их отмена в программе

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от ковида областям. Да и сама ставка давалась лишь на 3 месяца.

Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

В июле следует вновь поменять ставки СВ по аналогии.

Таким образом, настройка пониженных тарифов не представляет особой сложности. Все, что нужно, это в соответствующих разделах меню указать новый тариф для субъектов малого и среднего предпринимательства, обозначив месяц изменений – апрель.

В программе она осуществляется в пару кликов. Распределение базы начислений и расчет взносов производится автоматически. И в этом огромное преимущество ведения учета в программе 1С.

В данной статье я хочу рассмотреть аспекты начисления и удержания НДФЛ в 1С 8.3, а также подготовку отчетности по формам 2-НДФЛ и 6-НДФЛ.

Настройка учета НДФЛ

Настройка регистрации в налоговом органе

Нужно внимательно заполнить все реквизиты.

Настройка учета заработной платы

Получите понятные самоучители по 1С бесплатно:

Откроется окно настроек параметров расчета НДФЛ. На соответствующей закладке находится упомянутый справочник:

В большинстве случаев данных настроек для начала учета зарплаты и НДФЛ достаточно. Отмечу только, что справочники могут обновляться при обновлении конфигурации программы в зависимости от изменения законодательства.

Учет НДФЛ в 1С: начисление и удержание

НДФЛ начисляется по каждой сумме фактически полученного дохода отдельно за период (месяц).

Фактически удержанный налог с работника отражается в учете при проведении документов:

В отличие от начисления, датой удержания налога является дата проведенного документа.

После проведения посмотрим проводки и движения по регистрам, которые сформировал документ:

Формирование отчетности по НДФЛ

Выше я описал основные регистры, которые участвуют при формировании основных отчетов по НДФЛ, а именно:

В окне со списком документов нажмем кнопку создать и заполним справку по сотруднику:

Документ не формирует проводок и записей в регистры, а служит только для печати.

Пример заполнения второго раздела:

Проверка удержанного и начисленного НДФЛ

Здесь мы сразу видим, сколько НДФЛ было начислено и сколько уплачено по каждому сотруднику. При расхождении будет сразу видно, по кому не закрылась сумма. Из отчета можно сразу перейти в документ и скорректировать его.

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

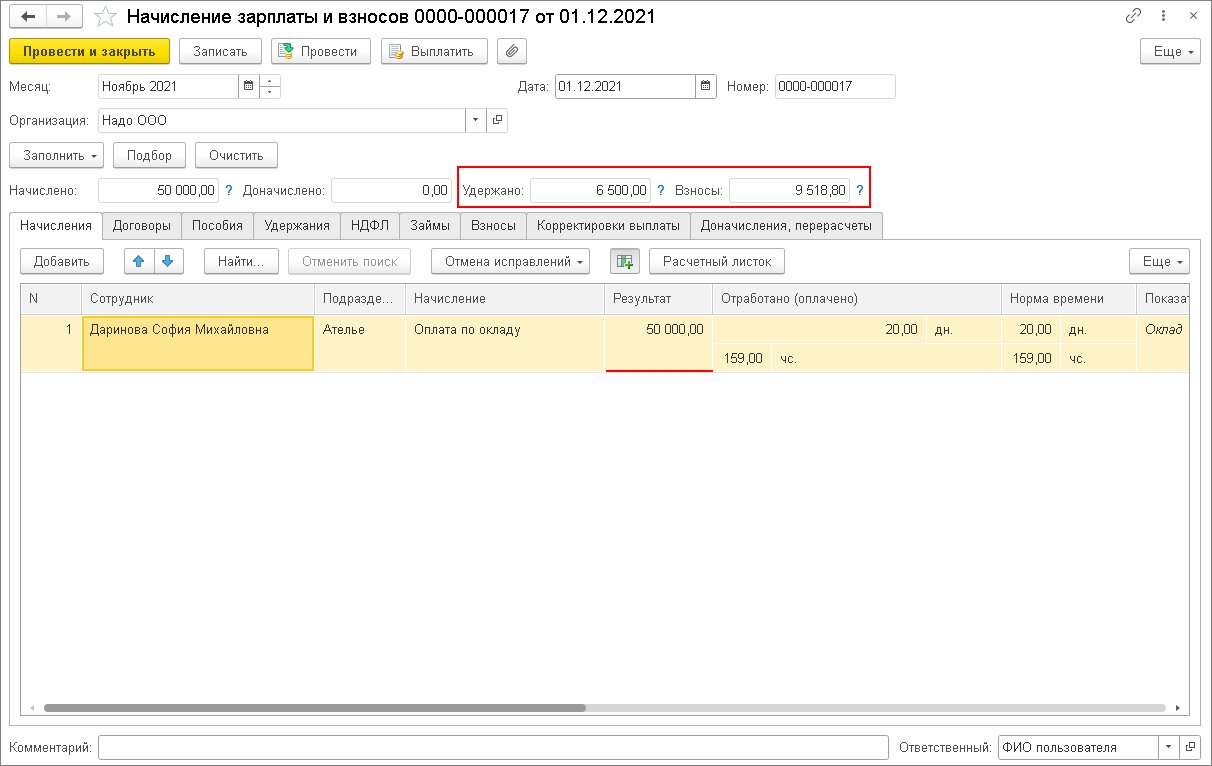

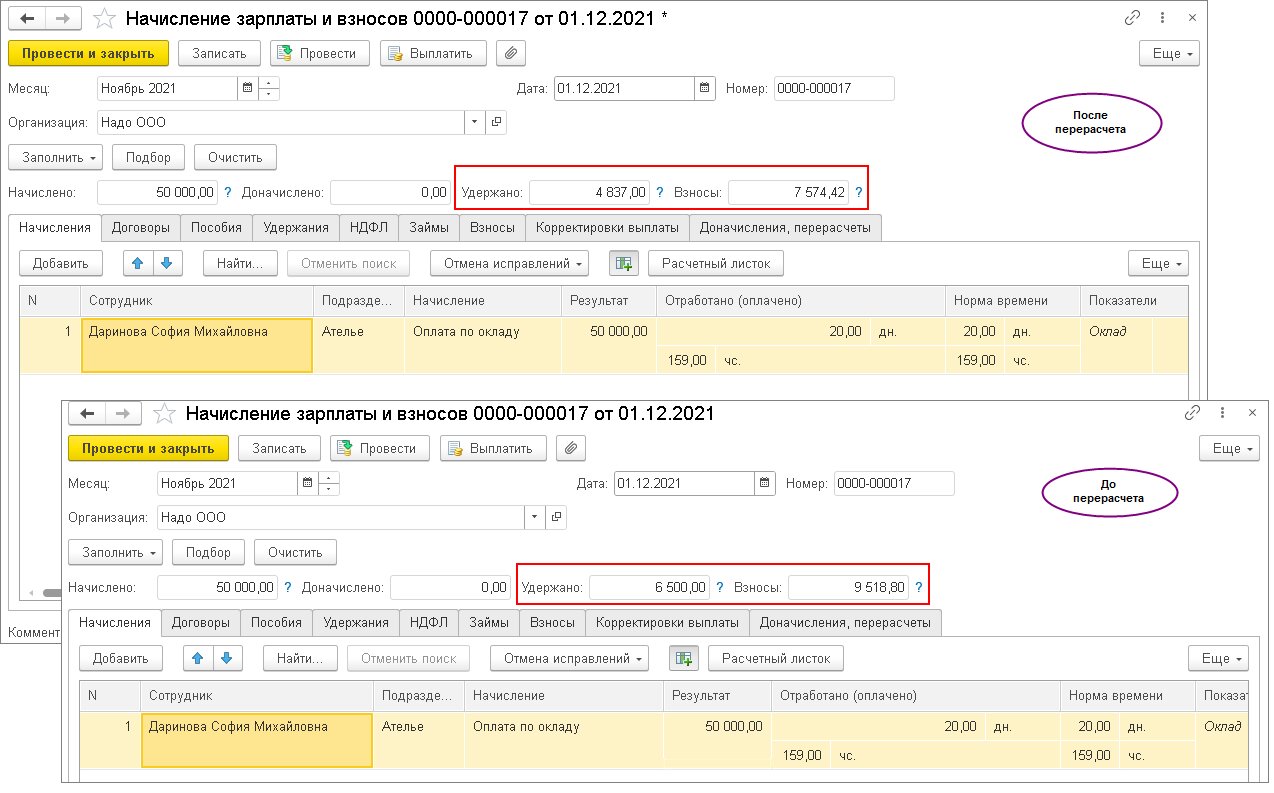

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

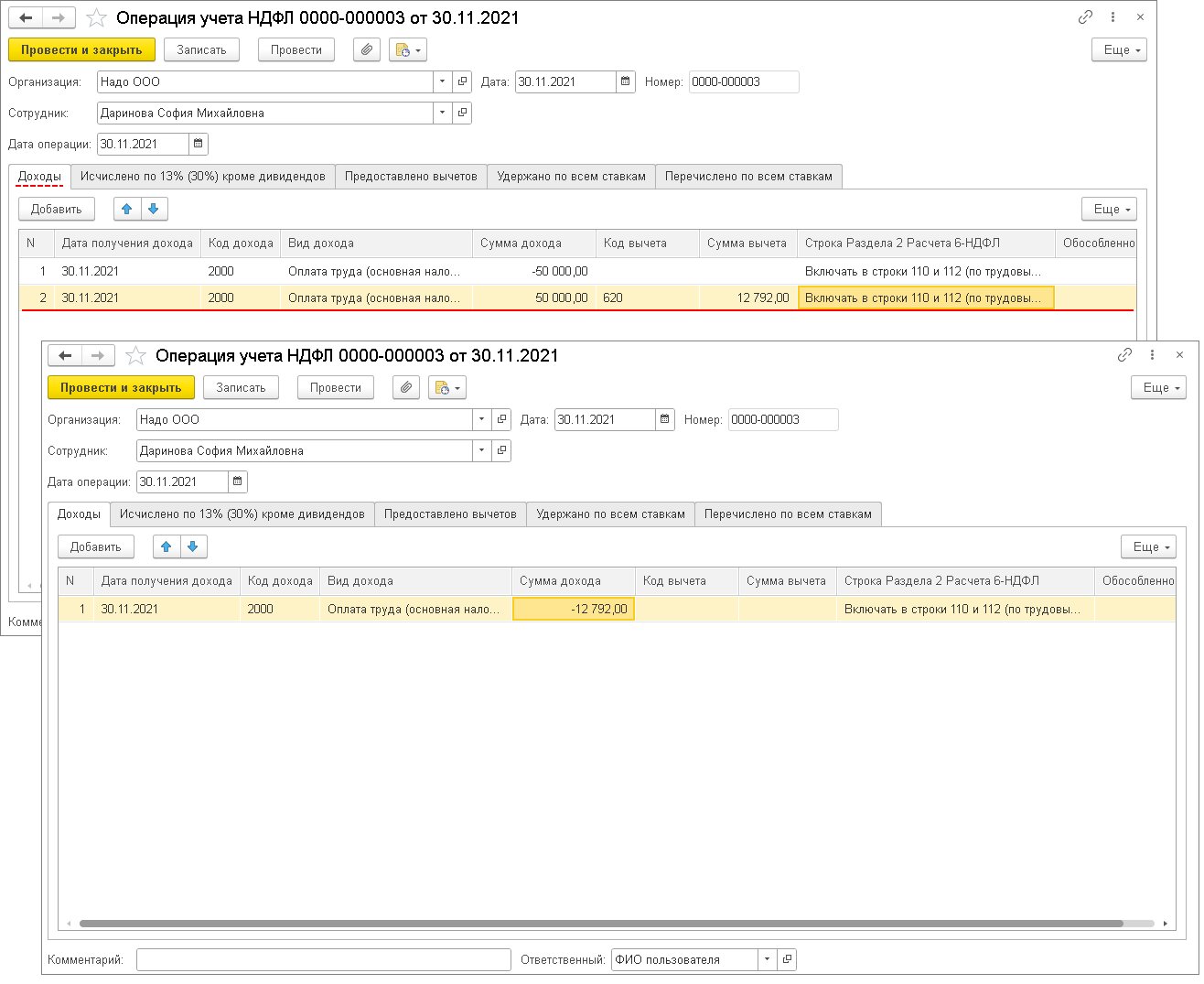

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

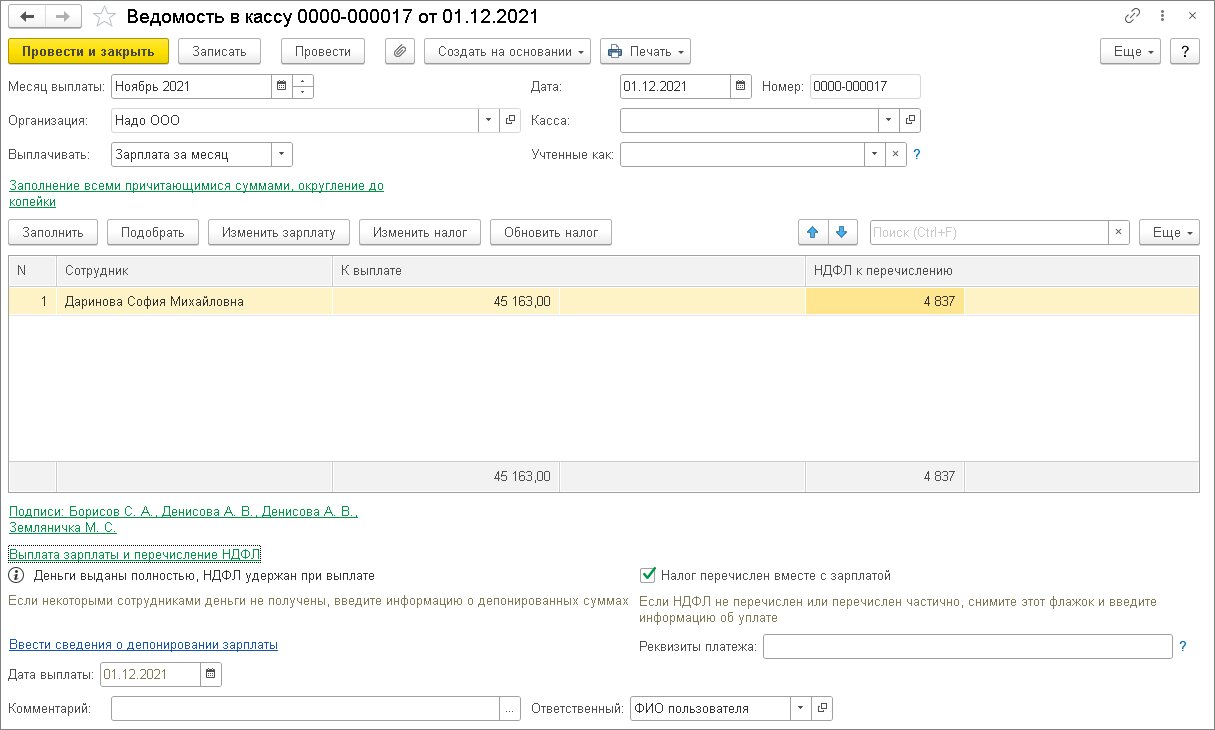

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

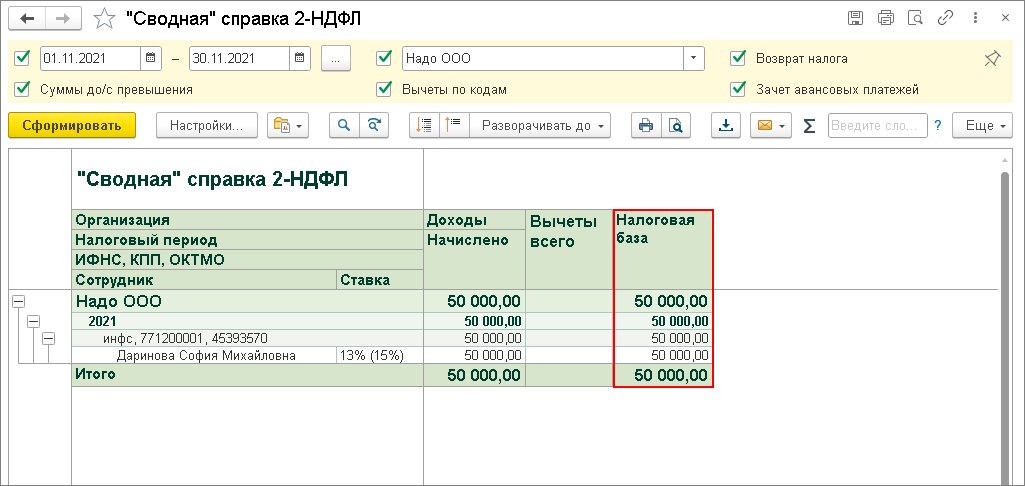

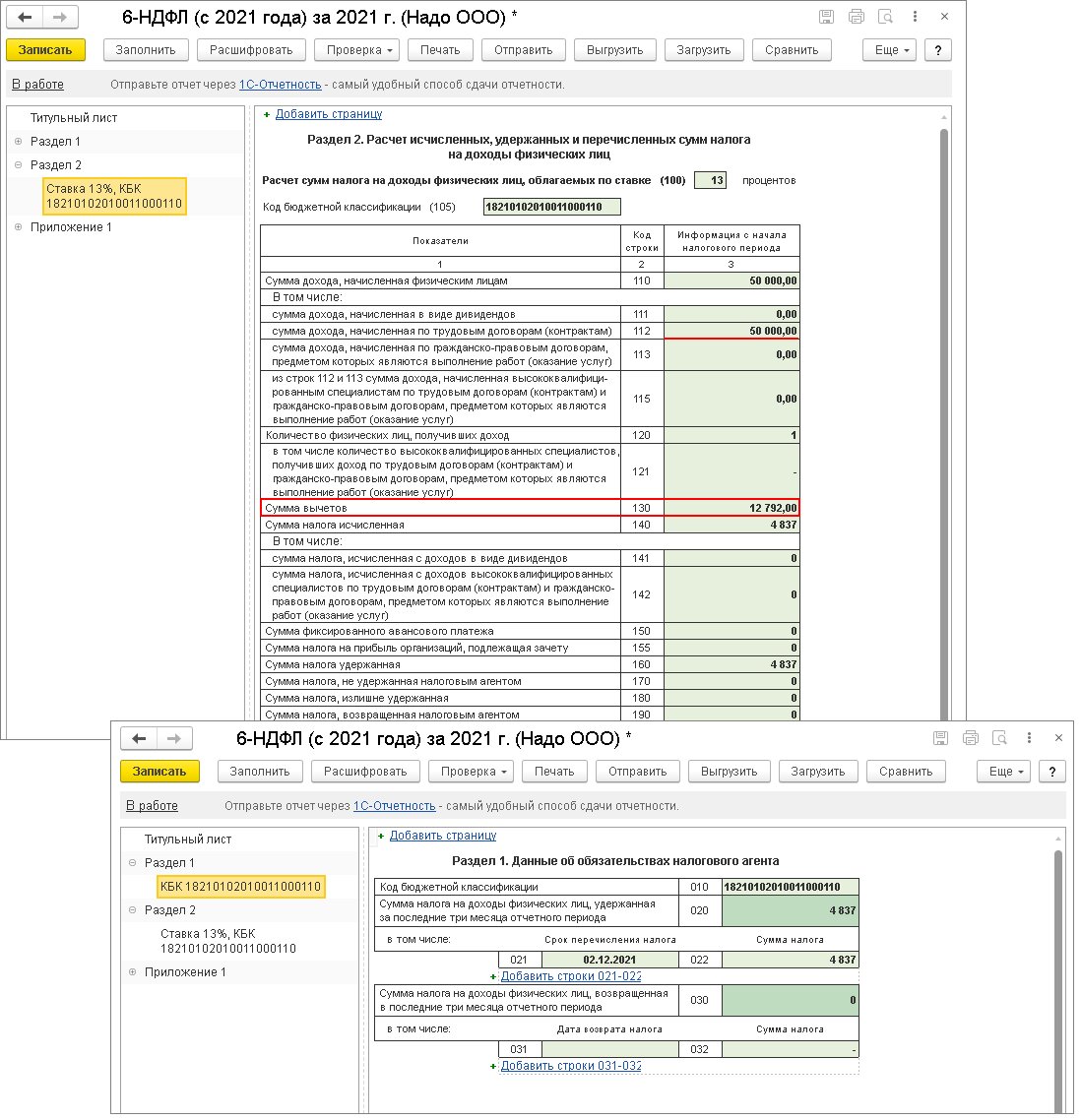

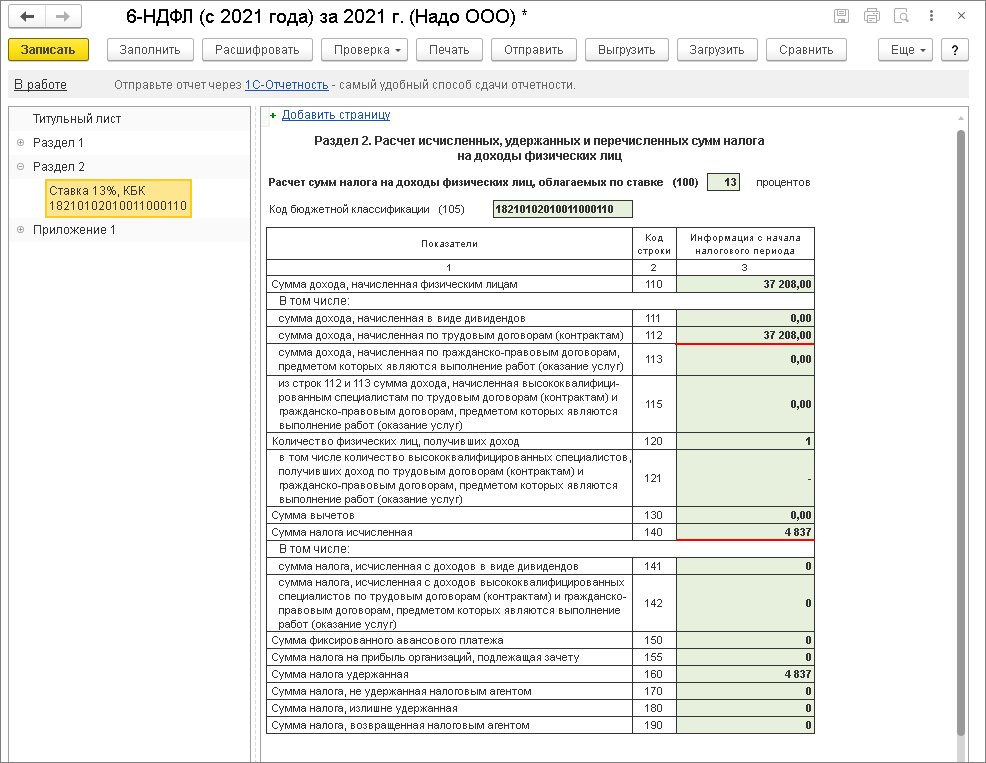

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

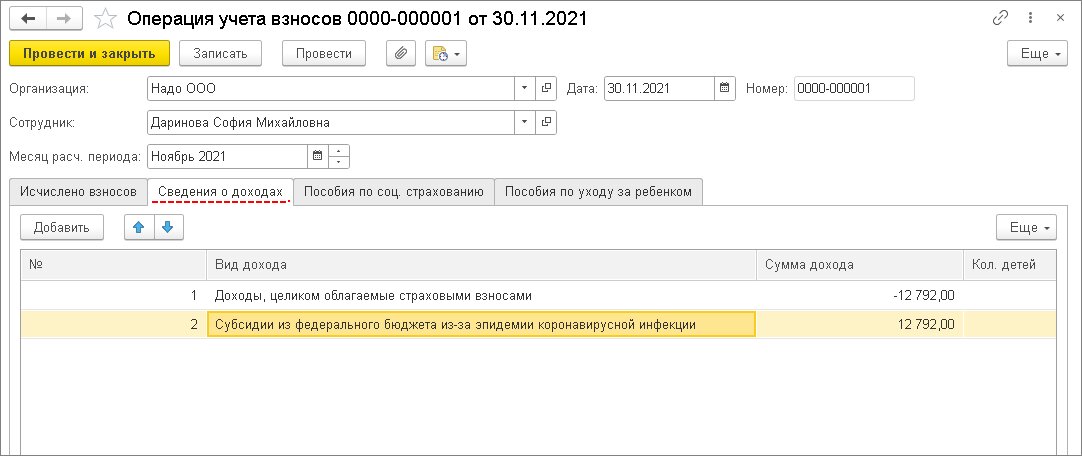

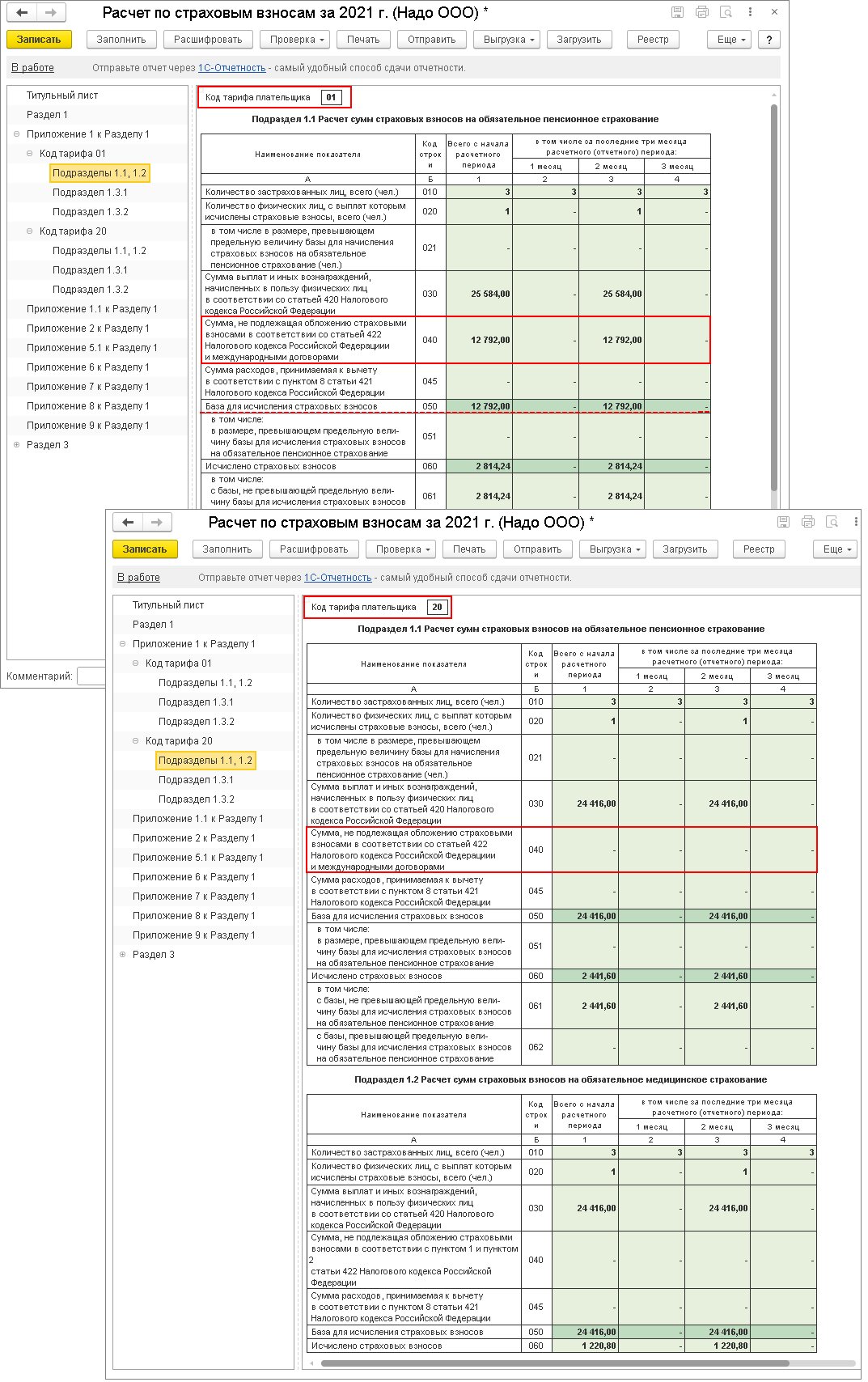

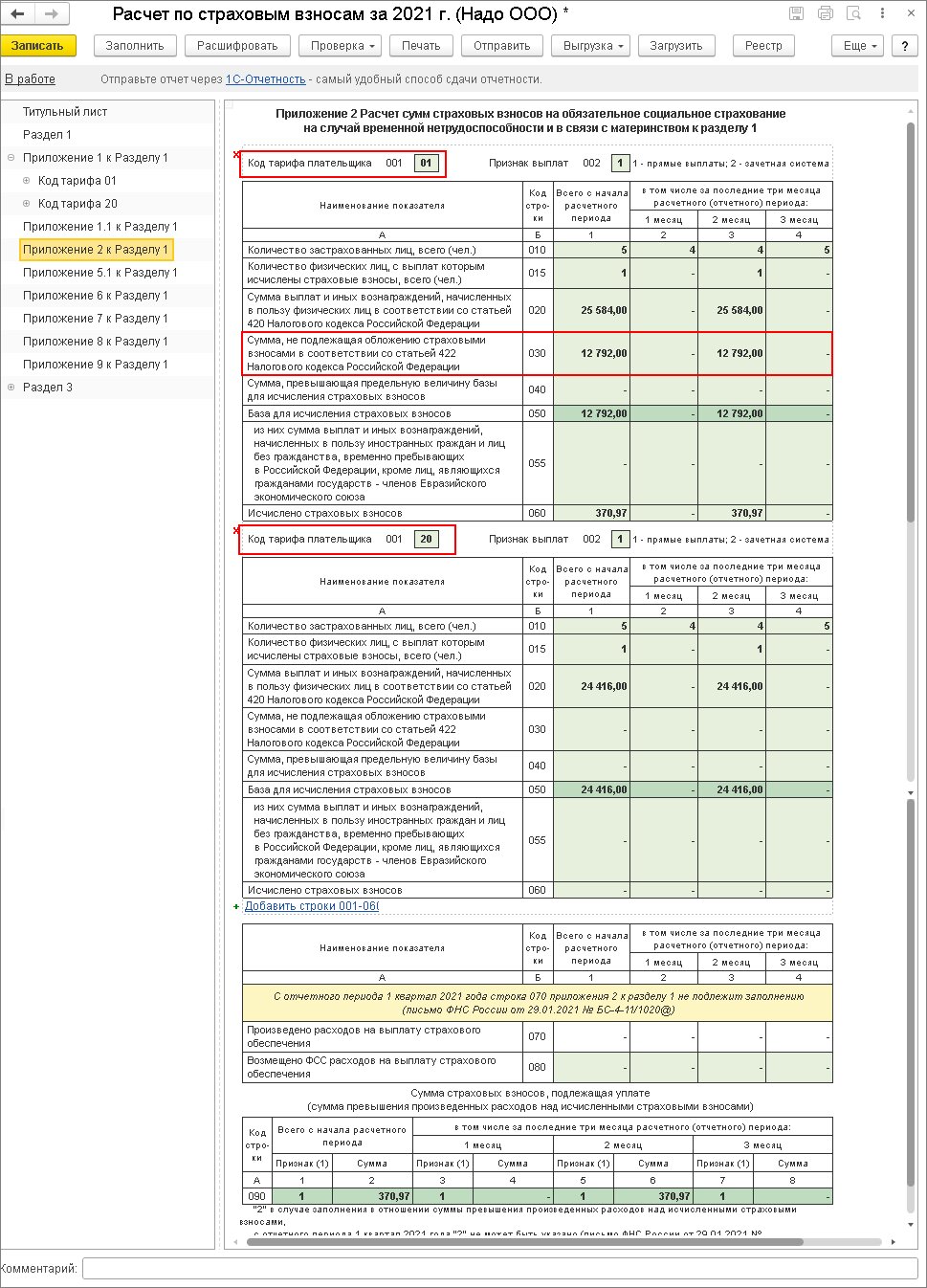

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

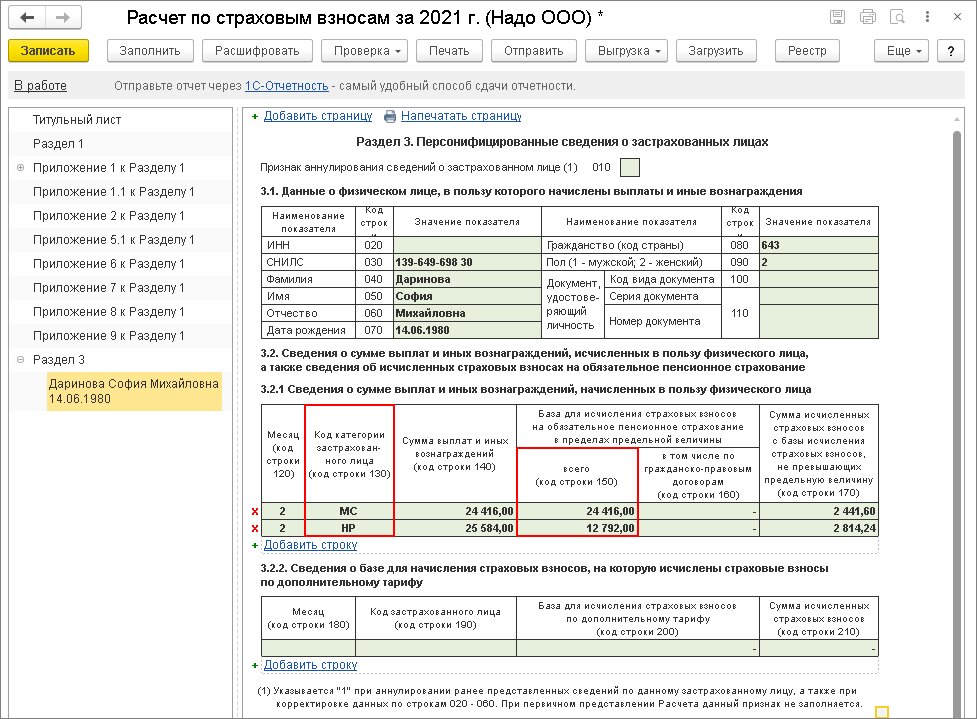

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

При ведении учета в программах 1С 8.3 и 8.2 с 2016 года важно отслеживать соответствие между фактической датой получения дохода, которая учитывается в регистре учета доходов (в ЗУП 3.0, Бухгалтерии 3.0 это регистр накопления Учет доходов для исчисления НДФЛ, в ЗУП 2.5 – регистр накопления НДФЛ Сведения о доходах) и той, которая учлась в регистре учёта налога (в ЗУП 3.0 и Бухгалтерии 3.0 это регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ, в ЗУП 2.5 – НДФЛ Расчеты с бюджетом). Если между ними возникнет рассинхронизация, то в программе 1С возникнут ошибки при начислении налога.

Важно! Что бы избежать возможных ошибок по НДФЛ отслеживайте в программе 1С 8.3 (8.2) соответствие между датой дохода в регистре учета доходов и датой дохода в регистре учета налога, в противном случае в программе будут ошибки при начислении налога.

При регистрации каких-либо доходов в программе фиксируется дата фактического получения дохода. Для доходов с кодом 2000 – это последний день месяца начисления. Для иных доходов – это планируемая дата выплаты из соответствующего документа начисления. Когда рассчитывается налог, то в программе происходит анализ с какого именно дохода этот налог начисляется, и определяется дата фактического получения дохода, которая фиксируется в регистре учёта налога.

Почему может возникать разница в дате получения дохода, которая учитывается в регистре учёта доходов и регистре налогового учета по НДФЛ? Рассмотрим ниже.

Возможные ошибки при исчислении НДФЛ в программе 1С 8.2 ЗУП 2.5

Для того чтобы эта дата также изменилась, нам нужно либо перерасчитать документ полностью либо перерасчитать только НДФЛ. Если перерасчет по каким-либо причинам нежелателен или невозможен, то дату можно скорректировать вручную.

Смоделируем ситуацию, когда у нас имеется расхождение в датах получения дохода и проведем документ. Теперь покажем: какими ошибками это чревато дальше.

Смотрим в регистрах, что у нас возникло расхождение. В регистре учёта доходов у нас учтена дата 28.01.2016 г.

В регистр учёта налога записалось 29.01.2016 г.

Дальше мы выплачиваем отпускные. Проводим документ на выплату. Смотрим его движение по регистру учёта налога, который фиксирует фактически удержанный налог. Здесь записывается дата получения дохода 29.01.2016 г из регистра учета налога.

В форме 6-НДФЛ такая ситуация будет выглядеть следующим образом: дата фактического получения дохода (строка 100) – 29.01.2016 г., а дата удержания налога (строка 110) – 28.01.2016 г. Получилось, что мы налог удержали раньше, чем начислили доход, тогда как для доходов в виде отпускных выплат эти две даты (дата получения дохода и дата удержания налога) должны совпадать.

В 6-НДФЛ добавляются еще две группы строк с 100 по 140. В одной все сторнируется, а в другой – все начисляется заново.

Чтобы такой ситуации не возникало, внимательно отслеживайте дату получения дохода, которая будет учтена в Регистре учета доходов и дату получения дохода, которая будет учтена в Регистре учета налога. Они должны совпадать.

Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 ЗУП 3.0.

Для всех других случаев, дата учета НДФЛ должна меняться автоматически при дате выплаты. Но на всякий случай, этот момент проверяйте, контролируйте совпадение дат.

Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 Бухгалтерия 3.0

Возможные ошибки при исчислении НДФЛ

Также при исчислении НДФЛ, мы должны обращать внимание на дату начисления налога. Это актуально для программ третьей версии. Дата начисления налога должна быть строго до даты удержания налога. Если на момент удержания налога, сам налог не начислен, то удерживать, собственно, нечего.

Важно! Отслеживайте в программе 1С: даты межрасчетных документов – это дата начисления налога, если на момент выплаты налог не начислен, то он не будет удержан.

Возможные ошибки в межрасчетных документах на примере 1С 8.3 ЗУП 3.0

Запись Регистра учета налога у нас сформировалась по состоянию на 30.01.2016 г.

Если мы выплачиваем отпускные раньше даты документа – 28.01.2016 г. как и планировали, заполняем ведомость, видим – не заполняется НДФЛ удержанный. По состоянию на 28.01.2016 нет исчисленного налога. Соответственно, при проведении такой ведомости НДФЛ удержанный не регистрируется.

Если с датой документа все нормально и она раньше планируемой даты выплаты:

То при заполнении ведомости тоже все будет хорошо, налог будет определен. При проведении Ведомости зафиксирован как удержанный налог.

Возможные ошибки в межрасчетных документах на примере 1С Бухгалтерия 3.0

Исчисленный налог зарегистрировался по состоянию на 30.01.2016 г.

Поэтому важна дата документа, если мы поставим 28.01.2016 г. и перепроведем выдачу наличных, то запись по НДФЛ удержанному сформировалась, все попало в Регистр и дальше попадет в форму 6-НДФЛ.

Возможные ошибки в межрасчетных документах на примере 1С 8.2 ЗУП 2.5

Программа 1С ЗУП 2.5 НДФЛ удержанный увидела и зарегистрировала его. Поэтому даты документа здесь не так важны.

Но такой механизм, когда программа пытается удержать все начисленное по состоянию на конец месяца, который применяется в программе 1С 8.2 ЗУП 2.5, имеет свои недостатки и ведет к другим проблемам, которые мы рассмотрим в следующем вопросе, когда будем говорить об НДФЛ удержанном.

Читайте также: