Усн зп за декабрь

Обновлено: 17.05.2024

Как правило, заработная плата за вторую половину месяца выдается в следующем месяце. Поэтому зарплата за декабрь, являющийся последним месяцем применения общего режима налогообложения, будет выплачена в январе, т.е. уже после перехода на упрощенную систему налогообложения.

Если организация учитывала доходы и расходы в целях налогообложения методом начисления, то зарплата декабря уже включена в состав расходов за прошедший год. Поэтому в январе сумма заработной платы, выплаченная за декабрь, в составе расходов не учитывается (письмо Минфина России от 22.04.2008 № 03-11-04/2/75).

Не включается в расходы и сумма НДФЛ, удержанная с зарплаты декабря.

Пример

До перехода на упрощенную систему налогообложения организация уплачивала налоги в общеустановленном порядке. Доходы и расходы в целях расчета налога на прибыль организация рассчитывала методом начисления.

В январе 2010 г. была начислена заработная плата за вторую половину декабря 2009 г. в размере 40 000 руб. (расчетно-платежная ведомость от 06.01.2010 № 1). Сумма НДФЛ составила 9100 руб. 10.01.2008 зарплата в размере 30 900 руб. (40 000 руб. – 9100 руб.) была выдана из кассы организации (расходный ордер № 4), а сумма НДФЛ – перечислена в бюджет (платежное поручение № 7).

Однако в книге учета доходов и расходов ни сумма заработной платы за декабрь 2009 г., ни сумма НДФЛ, удержанного и перечисленного в бюджет, не отражаются.

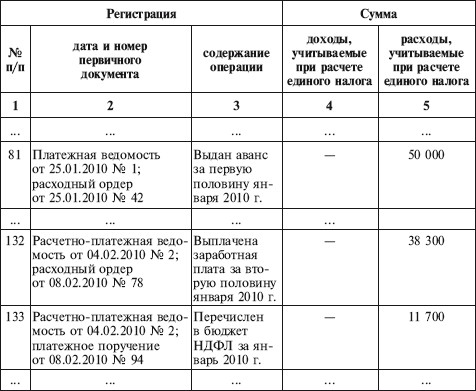

25.01.2010 был выплачен аванс в размере 50 000 руб. (платежная ведомость № 1; расходный ордер № 42).

В феврале была начислена заработная плата за вторую половину января 2010 г. в размере 50 000 руб. (расчетно-платежная ведомость от 04.02.2010 № 2). Сумма НДФЛ составила 11 700 руб. 08.02.2010 заработная плата в размере 38 300 руб. (50 000 руб. – 11 700 руб.) была выдана из кассы организации (расходный ордер № 78), а сумма НДФЛ перечислена в бюджет (платежное поручение № 94).

I. Доходы и расходы

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

3. Начисление заработной платы

4. Вычеты из заработной платы

4. Вычеты из заработной платы Выплаты из чистой прибыли, подлежащие включению в состав совокупного дохода для целей налогообложенияСписок таких выплат достаточно велик. Существуют выплаты, которые в полном объеме включаются в совокупный доход, а по другим

УЧЕТ УДЕРЖАНИЙ И ВЫЧЕТОВ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

УЧЕТ УДЕРЖАНИЙ И ВЫЧЕТОВ ИЗ ЗАРАБОТНОЙ ПЛАТЫ В соответствии с законодательством из заработной платы работников производятся следующие удержания:– подоходный налог (государственный налог, объект обложения – заработную плата);– погашение задолженности по ранее

Задержка заработной платы

Задержка заработной платы Задержка заработной платы нарушает конституционное право работников на своевременное и полное вознаграждение за труд (ст. 37 Конституции РФ, ст. 21 ТК РФ).Ответственность работодателя за задержку выплаты заработной платы наступает, если:– при

10.6. Учет удержаний и вычетов из заработной платы

10.6. Учет удержаний и вычетов из заработной платы Из заработной платы работников предприятия производятся определенные удержания, которые подразделяются следующим образом:• обязательные удержания (налог на доходы физических лиц, удержания по исполнительным листам);•

5.2. Учет заработной платы

10.2. Начисление заработной платы

12. Учет заработной платы

12. Учет заработной платы Основные задачи:1) производить в установленные сроки расчеты с персоналом по оплате труда;2) своевременно и правильно относить на себестоимость продукции, работ, услуг (ПРУ) сумму начисленной зарплаты с отчислениями на социальное

Пример 7. Сумма начисленной за время простоя заработной платы и ЕСН с нее учтены в составе расходов, связанных с производством и реализацией

Пример 7. Сумма начисленной за время простоя заработной платы и ЕСН с нее учтены в составе расходов, связанных с производством и реализацией В соответствии с подп. 3 и 4 п. 2 ст. 265 НК РФ в целях налогообложения прибыли организации к внереализационным расходам

Пример 18. Расходы на выплату заработной платы при работе в выходные и нерабочие праздничные дни не были учтены в составе расходов на оплату труда

Пример 18. Расходы на выплату заработной платы при работе в выходные и нерабочие праздничные дни не были учтены в составе расходов на оплату труда Согласно ст. 153 ТК РФ работа в выходной и нерабочий праздничный лень оплачивается не менее чем в двойном размере, в частности

44. Учет труда и заработной платы

44. Учет труда и заработной платы Персонал организации делится на производственный (непосредственно участвующий в производственном процессе) и непроизводственный (участвующий в сопровождении производства, его обслуживании и управлении).Рабочие, или производственный

5. Валовые ставки заработной платы и чистые ставки заработной платы

5. Валовые ставки заработной платы и чистые ставки заработной платы На рынке труда работодатель покупает и получает в обмен на заработную плату определенное действие, которое он оценивает в соответствии с его рыночной ценой. На цену определенного количества

2.12. Депонирование заработной платы

2.12. Депонирование заработной платы Согласно Порядку ведения кассовых операций в РФ (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. № 40) на выплату заработной платы в кассе предприятия отводится три дня, а в районах Крайнего Севера и приравненных к ним

Изменение заработной платы

5.5.1. Выплата заработной платы

Если бухгалтер опоздает и сорвет предновогоднее вознаграждение работников, организации грозит штраф от 1000 до 5000 рублей.

Сроки оплаты труда в организации

Сроки, в которые заработная плата выплачивается в учреждении, устанавливаются положением об оплате труда в соответствии с ТК РФ. В локальных нормативах определяют и то, какого числа в декабре ЗП на заводе, в торговой компании, в образовательном учреждении. По закону (ч. 6 ст. 136 ТК РФ), организация выплачивает вознаграждение за выполняемую работу дважды в месяц:

- аванс — до конца отчетного месяца (не позднее 30-го числа);

- вторая часть зарплаты — не позднее 15-го числа месяца, следующего за отчетным.

Главное, что надлежит помнить работодателю, — разница между перечислением аванса и итоговой зарплатой не должна превышать 15 дней, иначе высока вероятность штрафных санкций (ст. 5.27 КоАП РФ).

Выплата заработной платы за декабрь

Аванс выплачиваем до 30.12.2021, а остальную часть вознаграждения сотрудники получат до 14.01.2022. Дату выплаты декабрьского аванса устанавливает руководство. Основное требование — перечислить его не позднее конца рабочего года.

Точные даты выдачи надлежит установить в коллективном договоре и локальных положениях об оплате труда. Там же прописывают, какого числа зарплата перед новым годом и когда перечислить страховые взносы. По общему правилу, если аванс выдают 27 декабря и позднее, то остальная часть заработка перечисляется после праздничных каникул, но не позже 10 января в 2022 году.

Эксперты КонсультантПлюс разобрали на примере, как правильно отразить в бухучете выплату декабрьской зарплаты. Используйте эти инструкции бесплатно.

Декабрьские и январские платежи

Обязательной выплата зарплаты до 30 декабря 2021 г. авансом — авансирование за первую часть месяца. Выдача не должна происходить в выходной день. Если срок, установленный для авансовых перечислений, выпадает на субботу или воскресенье, бухгалтерия выплачивает деньги заранее, то есть в последний перед выходными рабочий день.

Январским платежом выступает оставшаяся часть заработка. Новогодние каникулы 2021-2022 длятся с 31.12.2021 по 09.01.2022. Вознаграждение придется перечислить сразу после выхода на работу с соблюдением законного промежутка. В нашем примере это 10.01.2022.

Чтобы избежать нарушений трудового законодательства и последующих штрафов, запланируйте все расчеты с работниками на конец текущего года. Самостоятельно определите, каким числом платежная ведомость, если оплата за декабрь, но учитывайте режим работы и загруженность банков. Правильные дни для выплат в 2021 — это период с 27.12 по 28.12.2021. Последние декабрьские рабочие дни выпадают на 29 и 30 число, и большинство учреждений направляет все ресурсы на взаиморасчеты с контрагентами, в том числе и с сотрудниками. Это значит, что программы и платежные системы будут перегружены, что приведет к нарушению сроков выплат. Не рискуйте, рассчитайтесь со всеми заранее и спокойно закрывайте год.

Обеспечьте финансирование зарплаты заранее. В бюджетных нормативах разъясняется, когда надо заказать деньги на выплату зарплаты, чтобы произвести выплаты бюджетникам в декабре, — как минимум за месяц, то есть в ноябре. Предварительно бухгалтер рассчитывает остатки ассигнований и полностью выбирает выделенное финансирование на декабрьскую зарплату.

Досрочная выплата зарплаты

Самые многочисленные вопросы у работников бухгалтерам таковы: когда придет ЗП в декабре, до какого числа закрывают зарплатные ведомости в декабре, произведут ли работодатели единовременно расчет за весь месяц или разобьют на два платежа? Трудовой кодекс не запрещает заблаговременную выдачу декабрьского дохода. Ответственность работодатель несет за несвоевременную уплату, которая случится, если задержат выдачу денег в январе 2022 года.

Заранее перечисленный заработок никоим образом не нарушает трудовых прав работника, а значит, и не влечет дополнительной ответственности для работодателя. Руководитель вправе организовать единовременную выдачу декабрьского дохода, то есть выдать и аванс, и оставшуюся часть трудового вознаграждения в установленный день. Если финансовая возможность единого платежа отсутствует, то перечисление декабрьской заработной платы назначают на последние рабочие дни в году — в период с 27.12.2021 по 30.12.2021.

Подготовка приказа о досрочной выплате зарплаты

В коммерческих организациях все не так строго, январские выплаты — для таких предприятий довольно распространенное явление. А вот в бюджете другие правила: в декабре бюджетники получат зарплату за последний месяц в полном объеме. В бюджетных учреждениях всех типов обязанность досрочных расчетов определена на нормативном уровне. В таблице перечислены сроки выплат бюджетникам.

| Платеж | Последний срок |

|---|---|

| Зарплата | С 27.12 по 30.12.2021 |

| НДФЛ | Удерживаем в день выдачи заработной платы, перечисляем в бюджет на следующий рабочий день после ЗП (п. 6 ст. 226 НК РФ). Это еще одна причина, по которой мы советуем сдвинуть расчет с сотрудниками на 28.12 или 29.12. Тогда правильная дата для перевода НДФЛ — 29.12 или 30.12 соответственно |

| Страховые взносы | До 17.01.2022 (15.01.2022 — суббота, выплату переносят). Если бюджетной организации необходимо исполнить бюджет в текущем отчетном периоде, то взаиморасчеты по страховым взносам проводятся в тот же день, что и НДФЛ. В ст. 226 НК РФ указано, когда платить НДФЛ, если зарплату выдали в декабре (страховые взносы по аналогии) — 29.12 (если выплата дохода 28.12) или 30.12 (если выплата 29.12) |

Если компания перечисляет итоговое вознаграждение 30.12.2021, то НДФЛ и страховые взносы придется заплатить в первый рабочий день 2022 — 10 января.

Досрочная выплата заработка утверждается приказом. Готовится такое распоряжение заранее — оформите его за неделю до планируемого расчета. Вот как составить приказ:

- Подготовьте фирменный бланк учреждения.

- Отметьте основание для формирования распоряжения.

- Укажите причину досрочного расчета.

- Внесите точную дату перечисления и назначьте ответственного работника.

- Заверьте документ у руководителя.

Знакомить работников с распоряжением нет необходимости. Этот приказ не нарушает прав служащих, поэтому их подписи в документе не обязательны.

Способы выдачи денежных средств

Способы выдачи заработка сотрудникам прописываются в коллективном договоре, трудовом соглашении и в положениях по оплате труда организации. И не забудьте подготовить распоряжение. Если в организации нет приказа о досрочной выплате, то выдавать зарплату за декабрь перед новым годом не рекомендуется. И основное правило: не нарушайте сроки, установленные для расчетов с сотрудниками.

Вот как выплачивать декабрьскую заработную плату:

В обоих случаях руководство обеспечивает заблаговременное получение денежных средств — в конце года из-за огромного объема операций банки работают медленнее, платежные системы висят, платежи обрабатываются гораздо дольше.

Если вы запланировали перечислить декабрьское вознаграждение не позднее 28.12-29.12.2021, то заранее отправьте зарплатные платежные поручения в банк, в котором ведется обслуживание вашей организации. При нормальном ритме работы банковского учреждения платежи обрабатываются в течение операционного дня, а деньги поступают на счета сотрудников на следующий день.

Выдача расчетного листка по зарплате

По факту выдачи ежемесячного вознаграждения за декабрь бухгалтер предоставляет работнику расчетный листок, форма которого утверждается соответствующим приказом в каждом учреждении (ч. 2 ст. 136 ТК РФ). Если зарплату за декабрь работодатели выплачивают до нового года, то и расчетные листки надлежит раздать сразу же после выплат, то есть не позднее 30.12.2021. Если остаток дохода выплачивается в январе 2022, то и расчетку выдают в этом же месяце.

В расчетном листке за последний месяц бухгалтер отражает суммарную величину дохода. В нее входят и основной оклад, и стимулирующие, и компенсационные, и премиальные выплаты, и прочие доплаты и надбавки. В расчетке указываются все удержания за декабрь 2021: НДФЛ, профсоюзные взносы и прочие платежи, подтвержденные распоряжениями руководства. В итоговой строке расчетного листка отмечается сумма дохода к выдаче.

Этот вопрос неизбежно возникает у тех работодателей, которые спешат или обязаны полностью рассчитаться с работниками за декабрь до Нового года. И главная загвоздка здесь в том, когда удерживать налог из зарплаты работников и платить его в бюджет. К сожалению, единой, однозначно верной рекомендации на этот случай нет, но мы попробуем разобраться.

Вкратце о сроках выдачи предновогодней зарплаты

Часто зарплата за декабрь полностью выплачивается в последний рабочий день уходящего года (на этот раз это 31 декабря) или даже раньше.

Кто-то может сделать это по собственному желанию, что не возбраняется. Но для тех работодателей, у кого установленный срок выдачи зарплаты приходится на новогодние каникулы, другого варианта нет: при совпадении платежного дня с выходным или праздником выплачивать зарплату накануне предписывает ст. 136 ТК РФ. А за нарушение предусмотрен штраф до 50 000 руб. (ч. 6 ст. 5.27 КоАП РФ).

Может ли работодатель быть привлечен к ответственности, если выплатит заработную плату за декабрь до наступления нового года? Ответ на этот вопрос вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный досуп можно получить бесплатно.

Вопрос с НДФЛ приходится решать и тем, и другим.

Налоговый кодекс про НДФЛ: общий случай

Из главы 23 НК РФ мы знаем, что:

- датой получения дохода в виде зарплаты является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ);

- НДФЛ исчисляется на дату получения дохода, удерживается при его фактической выплате и перечисляется в бюджет не позднее следующего за днем выплаты дня (пп. 3, 4 и 6 ст. 226 НК РФ);

- уплата налога за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ).

НДФЛ в декабре-2020 по Минфину

Применительно к декабрю 2020 года выходит следующее:

- днем получения дохода признается 31.12.2020;

- исчислить налог можно только на эту дату и никак не ранее;

- удержать его сразу можно при выплате зарплаты точно 31 декабря. Если деньги выдаются раньше, то удерживать НДФЛ по правилам нужно из любых последующих выплат (скорее всего, это будет уже аванс за январь-2021) и уплатить в день удержания или на следующий.

То есть получается, что выдать зарплату, к примеру, 30 декабря нужно без удержания НДФЛ, так как по сути это аванс. Такой подход давно прослеживается у Минфина (см. письма от 13.11.2019 № 03-04-06/87581, от 13.03.2018 № 03-04-06/15182, от 03.10.2017 № 03-04-06/64400 и др.).

НДФЛ в декабре-2020 — альтернатива наказуема?

Но согласитесь, более привычный всем (и работодателям, и работникам) сценарий расчетов таков:

- НДФЛ рассчитывается и удерживается в день выплаты зарплаты — допустим, 30.12.2020;

- работники получают деньги, как обычно, без НДФЛ;

- налог уплачивается в бюджет на следующий день.

Более привычный, но рискованный. Объясним:

- дата дохода по п. 2 ст. 223 НК РФ, напомним, 31.12.2020;

- налог удержан 30.12.2020, но раз доход еще не сформирован, то не понятно из чего;

- твердой гарантии, что контролеры не посчитают перечисленную 31 декабря сумму ошибочной, а сам НДФЛ за декабрь не уплаченным, нет (см. письма Минфина от 22.07.2015 № 03-04-06/42063, ФНС от 25.07.2014 № БС-4-11/14507);

- соответственно, могут возникнуть повторная уплата налога и пени.

Конечно, ФНС заверяла, что штрафовать за это не будет (письмо от 29.09.2014 № БС-4-11/19716). К тому же на сторону налоговых агентов в таком случае встают судьи. Но стоит ли доводить дело до спора? Решать вам.

Зарплата, выданная 31 декабря и до 31 декабря, по-разному отражается в 6-НДФЛ. Увидеть порядок заполнения расчета вы можете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Итоги

При выплате зарплаты до 31 декабря у вас фактически есть два варианта:

- Выдать ее, не удерживая НДФЛ, а налог удержать с январского аванса. Непривычно. Возможно, придется объясняться с работниками. Но с учетом позиции чиновников безопасно.

- Выдать зарплату за вычетом налога, перечислить его 31 декабря и готовиться к претензиям, которых, впрочем, может и не быть.

Минфин, кстати, обещал решить вопрос с досрочной уплатой НДФЛ и подготовить соответствующие поправки. Но их проекта мы еще не видели.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Если у вас есть наемные сотрудники, вы должны удерживать и перечислять подоходный налог с зарплаты (НДФЛ). Кроме этого нужно перечислять страховые платежи за сотрудников на пенсионное, медицинское, социальное страхование и взносы на страхование от несчастных случаев на производстве.

Не имеет значения, в каком статусе вы находитесь: индивидуальный предприниматель или юридическое лицо. Правила для всех одинаковые: выплачиваете доходы физлицам – начисляете зарплатные налоги и перечисляете их в бюджет.

Не имеет значения и то, как вы наняли физлицо – в штат по трудовому договору, или по гражданско-правовому договору на оказание услуг или выполнение работ. И в том, и в другом случае, обязанности у нанимателя в части налогообложения доходов одинаковые.

Его платят за счет работника, то есть вычитают из той зарплаты, которую ему начислили. Вы в этом случае – всего лишь налоговый агент. То есть из зарплаты в 10 тысяч рублей ваш сотрудник получит на руки 8,7 тысяч, а 1,3 тысячи вы перечислите в бюджет.

Перекладывать на сотрудника обязанность самостоятельно рассчитать и заплатить НДФЛ – незаконно. Даже если вы пропишете это в договоре.

Запрещается также платить НДФЛ за счет работодателя.

Ставка налога на заработную плату составляет 13%. Для нерезидентов РФ – 30%.

Обратите внимание – облагаются не все суммы, которые вы выплачиваете сотрудникам. Не облагается матпомощь до 4 000 рублей, суточные до 700 рублей, некоторые виды пособий и компенсационных выплат. Полный перечень необлагаемых доходов ищите в статье 217 Налогового кодекса РФ.

Когда платить НДФЛ

Не позднее следующего дня после выплаты заработной платы (премии).

Срок для отпускных и пособий по временной нетрудоспособности – последний день месяца, в котором их выплатили.

Как быть с авансом?

По закону заработную плату нужно платить дважды в месяц. НДФЛ с первой части, так называемого аванса, удерживать не нужно. Весь налог платится после выплаты второй части, то есть окончательного расчета за месяц.

Пример:

По-другому дела обстоят, если аванс выплачивается в последний день месяца. Тогда согласно разъяснениям Минфина от 23.11.2016 № 03-04-06/69181 нужно сразу удержать с него налог и не позднее следующего дня перечислить его в бюджет, а налог со второй части перечислить уже после окончательного расчета за месяц.

Чтобы избежать путаницы и лишних хлопот, лучше по возможности не оставлять выплату аванса на последний день месяца, а перечислять его раньше.

Страховые взносы

На выплаты сотрудникам вы должны начислять и перечислять в ФНС страховые взносы на пенсионное, медицинское и социальное страхование. И помимо этого платежи в ФСС на страховку от несчастных случаев. И в отличие от НДФЛ, эти отчисления вы делаете уже из собственного кармана, а не вычитаете из зарплаты.

Внимание! Если работник нанят по трудовому договору, то вы должны перечислять все эти взносы, а если по гражданско-правовому на оказание услуг, то для вас обязательны только пенсионные и медицинские платежи. Страховка от несчастных случаев и социальное страхование по таким договорам не обязательны, но вы по своей воле можете делать и такие платежи, прописав это в договоре ГПХ.

Не страховать сотрудников нельзя. Перекладывать эту обязанность на работников, прописывать это в трудовом договоре – незаконно.

Разработанное нами программное обеспечение поможет вам не допустить ошибок в отчётности.

Взносы в ФНС: когда и сколько платить

Стандартные тарифы на страхование в 2019 году:

Вы начисляете платежи по этому тарифу до тех пор, пока годовой доход сотрудника не превысит 1 150 000 руб. После этого ставка до конца года снижается до 10%.

- социальное (на случай временной нетрудоспособности и материнства) – 2,9%. Если годовой доход превысит 865 тысяч рублей – перестаньте начислять эти взносы до конца текущего года.

- медицинское – 5,1%. Лимита по доходам нет.

Для некоторых видов бизнеса в статье 427 НК РФ предусмотрены льготные ставки. До 2019 года льготников было больше. Пониженными ставками могли пользоваться упрощенцы в сфере производственной, социальной и научной деятельности. Но сейчас в списке льготников на УСН остались только некоммерческие и благотворительные организации.

Как и в случае с НДФЛ, не все выплаты облагаются страховыми взносами.

В частности, они не начисляются на государственные пособия, больничные, пособия при увольнении в пределах трех средних заработков, некоторые виды матпомощи, суточные в пределах лимита. Подробный перечень в статье 422 НК РФ и статье 20.2 Закона № 125-ФЗ.

Срок для перечисления – 15 числа месяца, идущего за месяцем начисления.

Взносы в ФСС: когда и сколько платить

Сколько – зависит от вида бизнеса, которым вы занимаетесь. Даже если это на 100% безопасный бизнес, взносы все равно будут, только минимальные – 0,2% от зарплаты. Максимальный тариф для самых опасных видов деятельности – 8,5%.

По какому тарифу работать, вы узнаете из уведомления от Фонда. Тариф зависит от того, какой вид деятельности указан в ЕГРИП или ЕГРЮЛ как основной. Каждому ОКВЭД соответствует определенный класс профессионального риска. Посмотреть классификацию вы можете в Приказе Минтруда России № 851н от 30 декабря 2016 года.

Если вы зарегистрировали фирму, налоговая инспекция пришлет данные в ФСС на вас, и в течение двух недель Фонд направит вам уведомление с присвоенным классом профессионального риска.

Начиная со второго года работы вам нужно будет ежегодно подтверждать в ФСС основной вид деятельности. Каждый год тариф будут устанавливать исходя из того ОКВЭД, по которому фирма получила наибольший доход.

Индивидуальному предпринимателю, чтобы встать на учет в качестве работодателя, самому придется обратиться в Фонд социального страхования в течение 30 календарных дней после заключения первого трудового договора. После этого также в течение двух недель ФСС пришлет уведомление о присвоенном классе профессионального риска. А вот подтверждать каждый год вид деятельности предпринимателям не нужно.

Срок уплаты – до 15 числа после месяца начисления зарплаты.

Помимо перечисления платежей работодатели должны еще сдавать целый комплект отчетов за сотрудников. С этим тоже поможет наш сервис – все формы вы будете заполнять с помощью пошагового электронного мастера, который дает подсказки и сообщает об ошибках.

Если у вас есть наемные сотрудники, вы должны удерживать и перечислять подоходный налог с зарплаты (НДФЛ). Кроме этого нужно перечислять страховые платежи за сотрудников на пенсионное, медицинское, социальное страхование и взносы на страхование от несчастных случаев на производстве.

Не имеет значения, в каком статусе вы находитесь: индивидуальный предприниматель или юридическое лицо. Правила для всех одинаковые: выплачиваете доходы физлицам – начисляете зарплатные налоги и перечисляете их в бюджет.

Не имеет значения и то, как вы наняли физлицо – в штат по трудовому договору, или по гражданско-правовому договору на оказание услуг или выполнение работ. И в том, и в другом случае, обязанности у нанимателя в части налогообложения доходов одинаковые.

Его платят за счет работника, то есть вычитают из той зарплаты, которую ему начислили. Вы в этом случае – всего лишь налоговый агент. То есть из зарплаты в 10 тысяч рублей ваш сотрудник получит на руки 8,7 тысяч, а 1,3 тысячи вы перечислите в бюджет.

Перекладывать на сотрудника обязанность самостоятельно рассчитать и заплатить НДФЛ – незаконно. Даже если вы пропишете это в договоре.

Запрещается также платить НДФЛ за счет работодателя.

Ставка налога на заработную плату составляет 13%. Для нерезидентов РФ – 30%.

Обратите внимание – облагаются не все суммы, которые вы выплачиваете сотрудникам. Не облагается матпомощь до 4 000 рублей, суточные до 700 рублей, некоторые виды пособий и компенсационных выплат. Полный перечень необлагаемых доходов ищите в статье 217 Налогового кодекса РФ.

Когда платить НДФЛ

Не позднее следующего дня после выплаты заработной платы (премии).

Срок для отпускных и пособий по временной нетрудоспособности – последний день месяца, в котором их выплатили.

Как быть с авансом?

По закону заработную плату нужно платить дважды в месяц. НДФЛ с первой части, так называемого аванса, удерживать не нужно. Весь налог платится после выплаты второй части, то есть окончательного расчета за месяц.

Пример:

По-другому дела обстоят, если аванс выплачивается в последний день месяца. Тогда согласно разъяснениям Минфина от 23.11.2016 № 03-04-06/69181 нужно сразу удержать с него налог и не позднее следующего дня перечислить его в бюджет, а налог со второй части перечислить уже после окончательного расчета за месяц.

Чтобы избежать путаницы и лишних хлопот, лучше по возможности не оставлять выплату аванса на последний день месяца, а перечислять его раньше.

Страховые взносы

На выплаты сотрудникам вы должны начислять и перечислять в ФНС страховые взносы на пенсионное, медицинское и социальное страхование. И помимо этого платежи в ФСС на страховку от несчастных случаев. И в отличие от НДФЛ, эти отчисления вы делаете уже из собственного кармана, а не вычитаете из зарплаты.

Внимание! Если работник нанят по трудовому договору, то вы должны перечислять все эти взносы, а если по гражданско-правовому на оказание услуг, то для вас обязательны только пенсионные и медицинские платежи. Страховка от несчастных случаев и социальное страхование по таким договорам не обязательны, но вы по своей воле можете делать и такие платежи, прописав это в договоре ГПХ.

Не страховать сотрудников нельзя. Перекладывать эту обязанность на работников, прописывать это в трудовом договоре – незаконно.

Разработанное нами программное обеспечение поможет вам не допустить ошибок в отчётности.

Взносы в ФНС: когда и сколько платить

Стандартные тарифы на страхование в 2019 году:

Вы начисляете платежи по этому тарифу до тех пор, пока годовой доход сотрудника не превысит 1 150 000 руб. После этого ставка до конца года снижается до 10%.

- социальное (на случай временной нетрудоспособности и материнства) – 2,9%. Если годовой доход превысит 865 тысяч рублей – перестаньте начислять эти взносы до конца текущего года.

- медицинское – 5,1%. Лимита по доходам нет.

Для некоторых видов бизнеса в статье 427 НК РФ предусмотрены льготные ставки. До 2019 года льготников было больше. Пониженными ставками могли пользоваться упрощенцы в сфере производственной, социальной и научной деятельности. Но сейчас в списке льготников на УСН остались только некоммерческие и благотворительные организации.

Как и в случае с НДФЛ, не все выплаты облагаются страховыми взносами.

В частности, они не начисляются на государственные пособия, больничные, пособия при увольнении в пределах трех средних заработков, некоторые виды матпомощи, суточные в пределах лимита. Подробный перечень в статье 422 НК РФ и статье 20.2 Закона № 125-ФЗ.

Срок для перечисления – 15 числа месяца, идущего за месяцем начисления.

Взносы в ФСС: когда и сколько платить

Сколько – зависит от вида бизнеса, которым вы занимаетесь. Даже если это на 100% безопасный бизнес, взносы все равно будут, только минимальные – 0,2% от зарплаты. Максимальный тариф для самых опасных видов деятельности – 8,5%.

По какому тарифу работать, вы узнаете из уведомления от Фонда. Тариф зависит от того, какой вид деятельности указан в ЕГРИП или ЕГРЮЛ как основной. Каждому ОКВЭД соответствует определенный класс профессионального риска. Посмотреть классификацию вы можете в Приказе Минтруда России № 851н от 30 декабря 2016 года.

Если вы зарегистрировали фирму, налоговая инспекция пришлет данные в ФСС на вас, и в течение двух недель Фонд направит вам уведомление с присвоенным классом профессионального риска.

Начиная со второго года работы вам нужно будет ежегодно подтверждать в ФСС основной вид деятельности. Каждый год тариф будут устанавливать исходя из того ОКВЭД, по которому фирма получила наибольший доход.

Индивидуальному предпринимателю, чтобы встать на учет в качестве работодателя, самому придется обратиться в Фонд социального страхования в течение 30 календарных дней после заключения первого трудового договора. После этого также в течение двух недель ФСС пришлет уведомление о присвоенном классе профессионального риска. А вот подтверждать каждый год вид деятельности предпринимателям не нужно.

Срок уплаты – до 15 числа после месяца начисления зарплаты.

Помимо перечисления платежей работодатели должны еще сдавать целый комплект отчетов за сотрудников. С этим тоже поможет наш сервис – все формы вы будете заполнять с помощью пошагового электронного мастера, который дает подсказки и сообщает об ошибках.

Читайте также:

- Обязаны ли присылать штрафы гибдд по почте

- Территориальный принцип налогообложения предусматривает учет места регистрации налогоплательщика

- Договор аренды у физ лица 6 ндфл в 2021 какая строка

- Спивак с г проблемы исполнения наказания в виде штрафа

- Может ли гражданин обратиться в налоговую чтобы узнать кто был директором предприятия