Услуги банка в налоговом учете

Обновлено: 07.07.2024

За оказание клиенту услуг банк взимает комиссионное вознаграждение в размере и на условиях, предусмотренных банковским договором. В данной статье мы рассмотрим особенности отражения в 1С оплаты за услуги банка.

- как учитываются банковские комиссии в налоговом и бухгалтерском учете;

- каким документом в 1С отражается оплата за услуги банка;

- как показать комиссию в декларации по налогу на прибыль.

Пошаговая инструкция

В соответствии с договором на расчетно-кассовое обслуживание банк списывает ежемесячную плату за систему дистанционного банковского обслуживания (интернет-банк).

30 сентября с расчетного счета списана комиссия в размере 1 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Оплата и учет комиссии банка

Нормативное регулирование

Банковские услуги могут оплачиваться как по распоряжению организации-клиента (например, по платежному поручению), так и безакцептно — на основании составляемого банком ордера, автоматически с расчетного счета (ст. 851 ГК РФ, п. 9.2, 9.3 Положение Банка России 19.06.2012 N 383-П). Условие о безакцептном списании комиссии должно быть закреплено в договоре.

Если договором банковского счета зафиксирован срок для безакцептного списания комиссии, то списание ее в иной срок не может производиться без согласия клиента (Постановления ФАС Северо-Западного округа от 30.03.2011 по делу N А56-26518/2010, ФАС Восточно-Сибирского округа от 25.08.2010 по делу N А33-21940/2009).

В НУ комиссии банка учитываются:

- как косвенные расходы (прочие) — если они связаны с производством и (или) реализацией (пп. 25 п. 1 ст. 264 НК РФ);

- как внереализационные расходы — в остальных случаях (пп. 15 п. 1 ст. 265 НК РФ).

Сумма комиссии признается в расходах на дату ее начисления (пп. 3 п. 7 ст. 272 НК РФ).

Затраты налогоплательщика по оплате комиссии банков включаются в состав расходов, если они экономически оправданны и документально подтверждены (Письмо Минфина РФ от 18.01.2017 N 03-03-06/1/1916). При этом не имеет значения, поименованы ли понесенные расходы в перечне, приведенном в ст. 5 Федерального закона от 02.12.1990 N 395-1.

Что касается НДС, то многие банковские услуги освобождены от этого налога (пп. 3 п. 3 ст. 149 НК РФ), поэтому счет-фактура на их стоимость выставляться не должен (пп. 1 п. 3 ст. 169 НК РФ). В то же время, если от банка получен счет-фактура с выделенной суммой налога по освобожденным от НДС услугам, то вычет по нему будет правомерен (Письмо Минфина РФ от 21.06.2017 N 03-07-15/38864, Письмо ФНС РФ от 18.12.2014 N ГД-4-3/26274).

Особенности отражения услуг банка в 1С

Документы по учету услуг банка в 1С могут быть различными. На выбор конкретного документа влияют следующие критерии:

- облагается ли услуга НДС;

- нужно ли поручение клиента на списание суммы комиссии или в договоре с банком предусмотрено автоматическое списание;

- к каким расходам в НУ относятся услуги банка.

Представим варианты оформления в 1С услуг банка в зависимости от рассмотренных критериев:

В нашей статье рассмотрено автоматическое списание комиссии банка с расчетного счета (без информирования плательщика), которая относится к внереализационным расходам.

Оплата комиссии банка

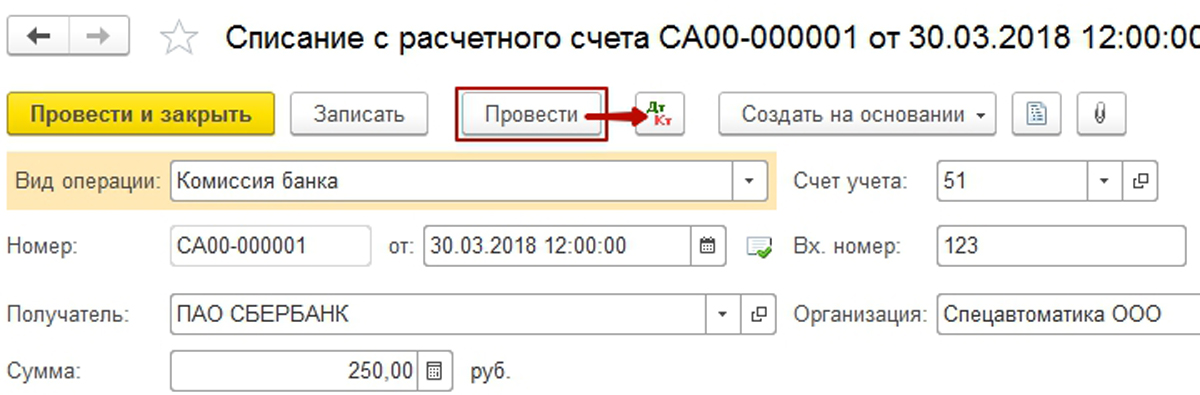

Комиссия банка, которая списана автоматически с расчетного счета, регистрируется документом Списание с расчетного счета вид операции Комиссия банка в разделе Банк и касса — Банк — Банковские выписки — Списание .

В документе указывается:

- По документу № от — номер и дата банковского ордера, по которому прошло списание средств со счета;

- Вид операции — Комиссия банка;

- Сумма — сумма комиссии, согласно выписке банка.

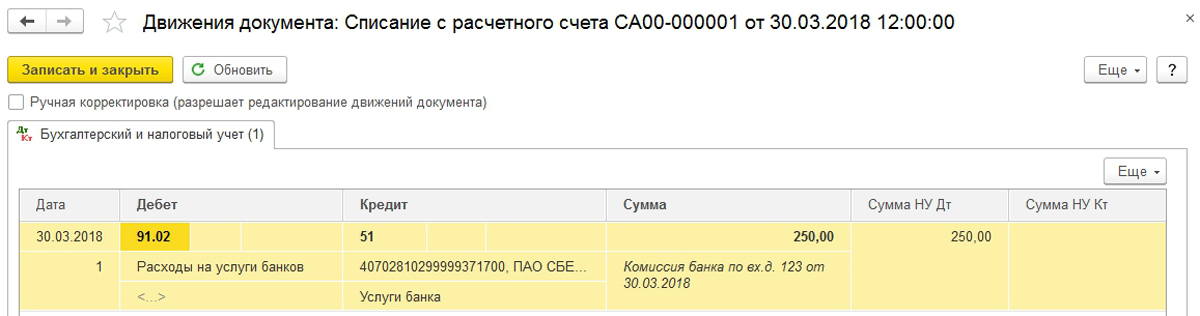

Проводки по документу

Документ формирует проводку:

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма комиссии за систему дистанционного банковского обслуживания отражается в составе внереализационных расходов в:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Организации часто сталкиваются с услугами банка, поэтому возникает вопрос: «Как.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Услуги банка при УСН - доходы минус расходы встречаются в деятельности каждого хозсубъекта. За проведение платежей, сопровождение и регистрацию счета, применение дистанционной системы документооборота, осуществление эквайринга и иные услуги банки взимают плату. В этом материале разберем, в каких случаях и какие услуги от банка может принять упрощенец, исчисляя налог на УСН.

Учет банковских комиссий и процентов при УСН

Затраты, допустимые для снижения базы упрощенного налога, зафиксированы в п. 1 ст. 346.16 НК РФ.

К затратам при УСН, связанным с банковским взаимодействием, принадлежат расходы, зафиксированные в подп. 9 п. 1 вышеупомянутой статьи:

- проценты, оплаченные за предоставленные займы и кредиты;

- комиссионные за услуги, оказываемые кредитными структурами.

Как при УСН учитывать расходы на отдельные виды услуг, детально разъяснили эксперты КонсультантПлюс:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Банковские операции, относимые на расходы

В соответствии с вышеупомянутым законом к издержкам, вызванным проведением банковских операций, имеют отношение следующие:

Кроме основных банковских операций в ст. 5 закона № 395-1 дан список услуг кредитных организаций, которые, согласно всё тому же письму Минфина, дозволено принять в расход:

Принимаемые издержки обязаны подтверждаться соответствующей первичкой. К налоговому учету их берут в момент оплаты (п. 2 ст. 346.16 НК РФ).

Все иные траты, возникающие в ходе взаимодействия с банками, не упомянутые выше, взять в расход для расчета упрощенного налога нельзя. Остановимся на отдельных услугах кредиторов, которые вызывают вопросы при принятии в виде затрат для УСН.

Банковские расходы по выплатам зарплаты на карточки

По письму Минфина от 14.07.2009 № 03-11-06/2/124 комиссия за перевод зарплаты на карты работников считается банковской операцией и уменьшает базу для вычисления налога на УСН. Для принятия этих издержек необходимо указать в трудовом договоре, что зарплата перечисляется не через кассу, а в безналичном порядке.

При этом расходы за открытие карт сотрудникам, по мнению Минфина, высказанному в этом письме, нельзя взять в зачет для налогового учета. А вот по письму московской налоговой службы от 02.06.2005 № 20-12/40107 учесть в расходах для расчета налога на прибыль банковские комиссионные за выпуск карточек сотрудникам организации с целью перечисления на них выплат работодателя можно, но при условии, что эти траты по договору берет на себя организация. Так как банковские комиссии для УСН принимаются в расход согласно нормам ст. 264 и 265 НК РФ, выводы указанного выше письма налоговой службы применимы и для упрощенного налога. Как видим, позиции Министерства финансов и налоговой службы РФ различны.

Инкассация и РКО

Затраты, вытекающие из сопровождения проводимых расчетов, а также связанные с инкассацией и пересчетом принимаемых денег, их доставкой в отделение банка являются затратами, уменьшающими базу для УСН. Для признания данного вида расхода стоимость услуг инкассации и РКО фиксируется в договоре, заключенном с банковским учреждением.

Эквайринг

Оплата покупателя по эквайрингу зачисляется в доход упрощенца в полной сумме с учетом банковской комиссии в момент зачисления средств на расчетный счет продавца. А можно ли зачесть в расход для УСН эту комиссию? Да, можно. Основание — подп. 24 п. 1 ст. 346.16 НК РФ (как комиссионные, агентские вознаграждения).

Итоги

Список издержек, снижающих базу по упрощенному налогу, изложен в п. 1 ст. 346.16 НК РФ. Расходы на банковские услуги приведены в подп. 9 п. 1 ст. 346.16 НК РФ — они представлены в виде процентов, оплаченных за займы и кредиты, или комиссий за услуги кредитных учреждений.

Услуги банкиров, которые снижают базу по упрощенному налогу, даны в ст. 5 закона от 02.12.1990 №395-1. Банковские услуги к ним относятся, но в определенном перечне. Банковские комиссионные при УСН берут в расходы в момент фактической оплаты на основании подтверждающей первички.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В зависимости от вида совершаемых операций отношения между банком и организацией (клиентом) могут регулироваться:

- договором банковского счета (ст. 845 ГК РФ);

- договором банковского вклада (ст. 834 ГК РФ);

- кредитным договором (ст. 819 ГК РФ);

- другими договорами, в которых закрепляются условия этих взаимоотношений (например, договором финансирования под уступку денежного требования (факторинг)).

В рамках заключенных договоров банки вправе:

Полный перечень банковских операций приведен в статье 5 Закона от 2 декабря 1990 г. № 395-1.

За обслуживание организаций банки взимают с них плату (комиссию) в соответствии с условиями заключенных договоров. Плату за свои услуги банк списывает со счета организации и оформляет банковский ордер. Такое списание может осуществляться с предварительным согласием (акцептом) и без согласия плательщика (п. 9.3 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

Бухучет

В бухучете затраты, связанные с оплатой банковских услуг, отражайте в составе прочих расходов (п. 11 ПБУ 10/99). В зависимости от условий договора на дату признания расходов сделайте проводку:

Дебет 91-2 Кредит 76 (60)

– отражены расходы по оплате услуг банка (банковская комиссия).

Фактическое списание суммы расходов с расчетного счета отразите проводкой:

Дебет 76 (60) Кредит 51

– оплачены услуги банка (списана банковская комиссия).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Существуют особенности и в бухучете такого вида банковских расходов, как проценты за кредиты, предоставленные организации . Например, проценты по кредиту, привлеченному для приобретения (строительства) инвестиционных активов, по общему правилу нужно включить в их первоначальную стоимость. Организации, которые вправе вести бухучет в упрощенном виде, все проценты по кредитам и займам могут включать в состав прочих расходов.

ОСНО

При расчете налога на прибыль расходы на оплату банковских услуг можно учесть двумя способами:

- в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ);

- в составе внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Порядок классификации таких расходов налоговым законодательством не установлен. Поэтому организация может разработать его самостоятельно (п. 4 ст. 252 НК РФ). Такой вывод подтверждают письма Минфина России от 20 апреля 2009 г. № 03-03-06/2/88, от 2 марта 2006 г. № 03-03-04/1/167 и постановления ФАС Московского округа от 21 мая 2008 г. № КА-А40/3937-08 и Восточно-Сибирского округа от 2 мая 2006 г. № А33-21067/05-Ф02-1877/06-С1.

Если организация определяет налог на прибыль методом начисления, расходы на оплату банковских услуг включите в расчет налоговой базы в том месяце, в котором эти расходы возникли по условиям банковского договора (абз. 2 п. 1 ст. 272 НК РФ). При использовании кассового метода такие расходы признаются в момент списания денег с расчетного счета (подп. 1 п. 3 ст. 273 НК РФ).

Проценты по полученным банковским кредитам при налогообложении прибыли учитываются в составе внереализационных расходов в пределах норм (подп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ). Подробнее об этом см. Как отразить в налоговом учете проценты за пользование заемными средствами .

Об особенностях налогового учета расходов на факторинговое обслуживание см. Как отразить в учете получение финансирования по договору факторинга .

Ситуация: можно ли при методе начисления учесть банковские расходы вновь созданной организации? Расходы понесены на начальном этапе деятельности, направленной на получение доходов, когда организация доходов еще не получала.

Затраты на оплату банковских услуг можно учесть либо в составе прочих, либо в составе внереализационных расходов (подп. 25 п. 1 ст. 264, подп. 15 п. 1 ст. 265 НК РФ).

Банковские расходы не связаны напрямую с производством и реализацией, поэтому при расчете налога на прибыль их можно учесть в том же порядке, который предусмотрен для учета косвенных расходов (п. 2 ст. 318 НК РФ).

При расчете налога на прибыль организация вправе учесть косвенные расходы, понесенные в те периоды, когда у нее не было доходов. Если по итогам налогового периода такие расходы привели к убытку, его сумму можно перенести на будущее (п. 1 ст. 283 НК РФ). Это следует из письма Минфина России от 6 марта 2008 г. № 03-03-06/1/153. Такая же точка зрения отражена и в письме Минфина России от 23 января 2009 г. № 03-11-06/2/5. Несмотря на то что это письмо адресовано организации, применяющей упрощенку, им могут руководствоваться и организации, применяющие общую систему налогообложения.

Положения пункта 1 статьи 283 Налогового кодекса РФ распространяются в том числе и на вновь созданные организации. Таким образом, косвенные расходы, связанные с деятельностью организации на начальном этапе, когда у нее еще не было доходов, уменьшают налогооблагаемую прибыль (письма Минфина России от 8 декабря 2006 г. № 03-03-04/1/821, от 10 апреля 2008 г. № 03-03-06/1/265).

Следует отметить, что ранее контролирующие ведомства занимали другую позицию. В письмах Минфина России от 13 октября 2006 г. № 03-03-04/1/691 и УФНС России по г. Москве от 26 декабря 2006 г. № 20-12/115092 говорилось, что при расчете налога на прибыль вновь созданная организация, не получающая доходов, не вправе учитывать текущие расходы. Основным аргументом в подтверждение этой позиции было отсутствие у организации деятельности, направленной на получение доходов.

С выходом более поздних разъяснений прежняя точка зрения Минфина России и налоговой службы утратила свою актуальность.

Банковские операции, перечисленные в статье 5 Закона от 2 декабря 1990 г. № 395-1 (кроме инкассации), освобождены от обложения НДС (подп. 3 п. 3 ст. 149 НК РФ). Однако на практике банки могут оказывать организациям другие услуги (например, услуги факторинга, оформление паспортов сделок по внешнеторговым контрактам и др.). При реализации подобных услуг банки признаются плательщиками НДС. Следовательно, при выполнении всех обязательных условий суммы НДС, предъявленные банком, организация может принять к вычету (п. 1 ст. 172 НК РФ).

Ситуация: облагаются ли НДС услуги банка по свидетельствованию подписей при оформлении карточки с образцами подписей и оттиска печати организации, заверению копий учредительных документов, а также по осуществлению валютного контроля?

В соответствии с подпунктом 3 пункта 3 статьи 149 Налогового кодекса РФ не облагаются НДС банковские операции (за исключением инкассации). В перечне банковских операций, утвержденном статьей 5 Закона от 2 декабря 1990 г. № 395-1, услуги по оформлению карточки с образцами подписей и оттиска печати организации, заверению копий учредительных документов, а также по осуществлению валютного контроля не указаны. Следовательно, такие операции к банковским не относятся и подлежат обложению НДС. Аналогичные разъяснения содержатся в письмах Минфина России от 1 ноября 2008 г. № 03-07-05/43, от 13 марта 2007 г. № 03-07-05/10 и ФНС России от 17 мая 2005 г. № ММ-6-03/404.

Совет: есть аргументы, согласно которым услуги банка по оформлению карточек с образцами подписей и оттиска печати не облагаются НДС. Они заключаются в следующем.

Оформление карточек с образцами подписей и оттиском печати является обязательным условием для открытия банковского счета. А значит, эту операцию нельзя рассматривать как самостоятельную услугу, облагаемую НДС. Такой вывод подтверждают некоторые арбитражные суды (см., например, постановление ФАС Поволжского округа от 14 июля 2009 г. № А65-27027/2007). В связи с этим банк, оформляющий карточку для организации, может не выставить ей счет-фактуру.

В зависимости от действий банка организация:

– принимает сумму НДС к вычету, если при оформлении карточки банк выставил счет-фактуру с выделенной суммой налога (п. 1 ст. 172 НК РФ);

– включает в расходы всю стоимость услуг по оформлению карточки, если банк не выставил организации счет-фактуру.

Пример отражения в бухучете и при налогообложении банковских расходов. Организация применяет общую систему налогообложения и рассчитывает налог на прибыль кассовым методом

Организация платит налог на прибыль помесячно.

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы комиссия за расчетно-кассовое обслуживание;

Дебет 91-2 Кредит 60

– 5000 руб. – отнесена на расходы стоимость услуг по инкассации денежных средств;

Дебет 60 Кредит 51

– 6900 руб. (1000 руб. + 5900 руб.) – списаны деньги с расчетного счета в оплату услуг банка.

УСН

Если организация выбрала в качестве объекта налогообложения доходы, то при расчете единого налога банковские расходы налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ). Если организация платит единый налог с разницы между доходами и расходами, затраты на оплату банковских услуг уменьшают налоговую базу в том же порядке, что и при расчете налога на прибыль (подп. 9 п. 1, п. 2 ст. 346.16 НК РФ). Единственное отличие – при упрощенке любые расходы признаются по мере их фактической оплаты (п. 2 ст. 346.17 НК РФ). К ак списать убыток прошлых лет при УСН и уменьшить налоговую базу см. в нашей статье.

Пример отражения в бухучете и при налогообложении банковских расходов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы комиссия за расчетно-кассовое обслуживание;

Дебет 91-2 Кредит 60

– 5000 руб. – отнесена на расходы стоимость услуг по инкассации денежных средств;

Дебет 60 Кредит 51

– 6900 руб. (1000 руб. + 5900 руб.) – списаны деньги с расчетного счета в оплату услуг банка за расчетно-кассовое обслуживание и по инкассации.

Данные суммы бухгалтер отразил в книге учета доходов и расходов.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому при расчете ЕНВД расходы на оплату банковских услуг не учитываются.

ОСНО и ЕНВД

Расходы на оплату услуг банка, связанные с деятельностью, которая относится к общей системе налогообложения, учтите при расчете налога на прибыль.

Банковские расходы, связанные с деятельностью, подпадающей под ЕНВД, при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

Если организация применяет общую систему налогообложения и платит ЕНВД и банковские расходы невозможно отнести к одному из видов деятельности, то такие расходы нужно распределить (п. 9 ст. 274 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на оплату услуг банка. Организация применяет общую систему налогообложения и платит ЕНВД

За январь общая сумма доходов по всем видам деятельности составила 700 000 руб. (без НДС). Доходы от деятельности организации на общей системе налогообложения – 200 000 руб.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Доля доходов от деятельности организации на общей системе налогообложения в общей сумме доходов составила:

200 000 руб. : 700 000 руб. = 0,29.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения, равна:

1000 руб. × 0,29 = 290 руб.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности, облагаемой ЕНВД, составляет:

1000 руб. – 290 руб. = 710 руб.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Протестируйте качество нашей работы - получите первую консультацию в подарок.

Загрузка и выгрузка выписок. Сбербанк, ВТБ, Альфа-банк, Тинькофф и другие. Бесплатный доступ к 1С:Директ-банк.

Настроим API-интеграцию 1С со Сбербанк Бизнес Онлайн. Функционал банка теперь доступен прямо в 1С!

Услуги банка можно объединить в две большие группы:

- Услуги, не облагаемые НДС;

- Услуги, облагаемые НДС.

Для каждой группы услуг имеются свои особенности формирования бухгалтерских проводок.

Услуги, не облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 91.02 (Прочие расходы) – Д 51 (Расчетный счет) – списаны на прочие расходы суммы комиссии банка.

Услуги, облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 76 (Расчеты с разными дебиторами, кредиторами) – Д 51 (Расчетный счет) – перечислены денежные средства с расчетного счета как отражение комиссии банка;

- Д 91.02 (Прочие расходы) – Д 76 (Расчеты с разными дебиторами и кредиторами) – списана на прочие расходы дебиторская задолженность как расходы на услуги банков;

- Д 19 (НДС по приобретенным услугам) – К 76 (Расчеты с разными дебиторами и кредиторами) – отражен НДС, по приобретенным услугам банка.

Рассмотрим отражение каждой группы услуг банка в 1С 8.3.

Услуги банка, не облагаемые НДС – способ регистрации в 1С 8.3

Чаще всего эти документы загружаются в бухгалтерскую учетную систему из клиент-банка – специальной банковской программы, но мы предлагаем детально разобраться с особенностями ручного формирования документов списания, тогда редактирование загруженных документов не составит большого труда.

Рис.1 Банковские выписки

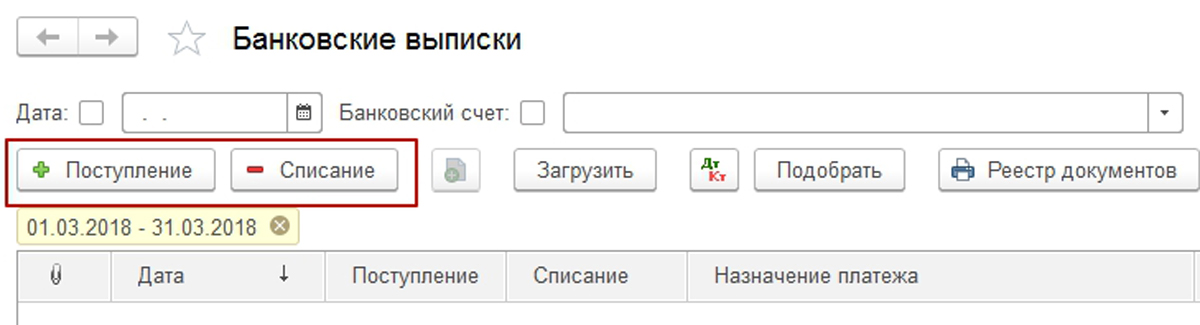

В журнале можно создавать два типа документов – поступление (+) и списание (-) на расчетном счете организации. Документы создаются нажатием на соответствующую кнопку.

Рис.2 Два типа документов

Создадим документ списания и заполним его. Сначала выберем нужный вид операции. По умолчанию будет предложена Оплата поставщику. Выберем из выпадающего списка Комиссия банка (в 1С 8.3).

Рис.3 Комиссия банка

Далее заполним необходимые реквизиты документа:

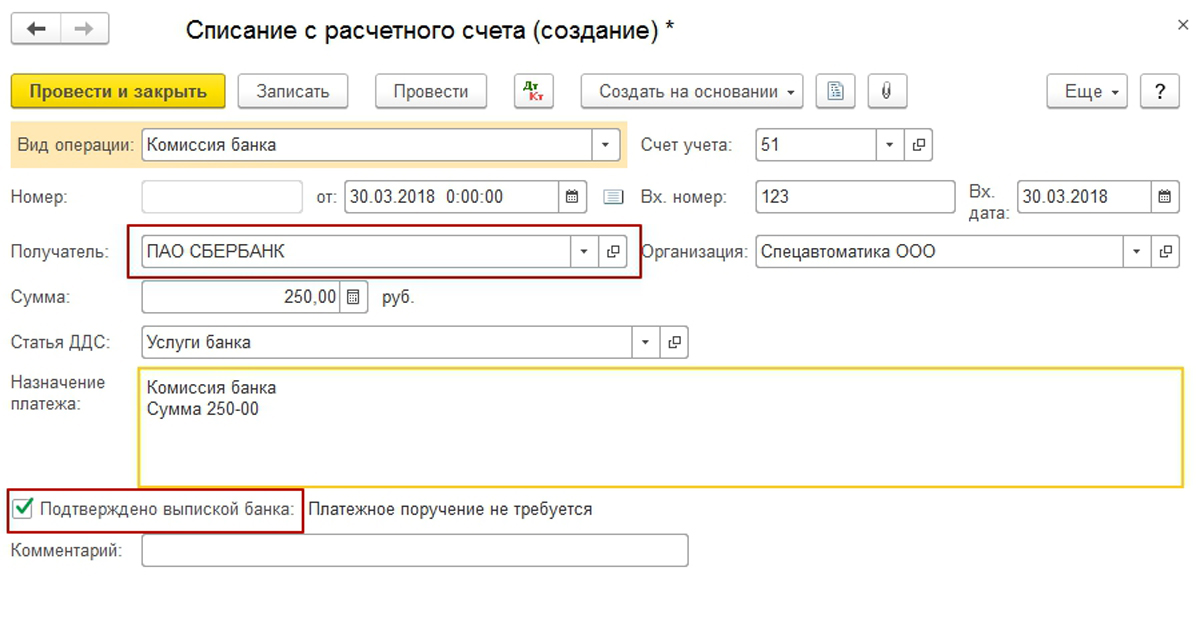

- Скорректируем дату;

- Укажем входящий номер и дату ордера;

- Выберем получателя и организацию;

- Заполним нужную сумму и статью движения денежных средств;

- Назначение платежа заполнилось автоматически. Оставим его без изменений, для справки.

Рис.4 Подтверждено выпиской банка

Проведем документ и посмотрим проводки по учету комиссии банка.

Рис.5 Проведем документ

Рис.6 Проводка по учету комиссии банка

Проводки в 1С в точности соответствуют требуемым бухгалтерским записям для отражения комиссии банка.

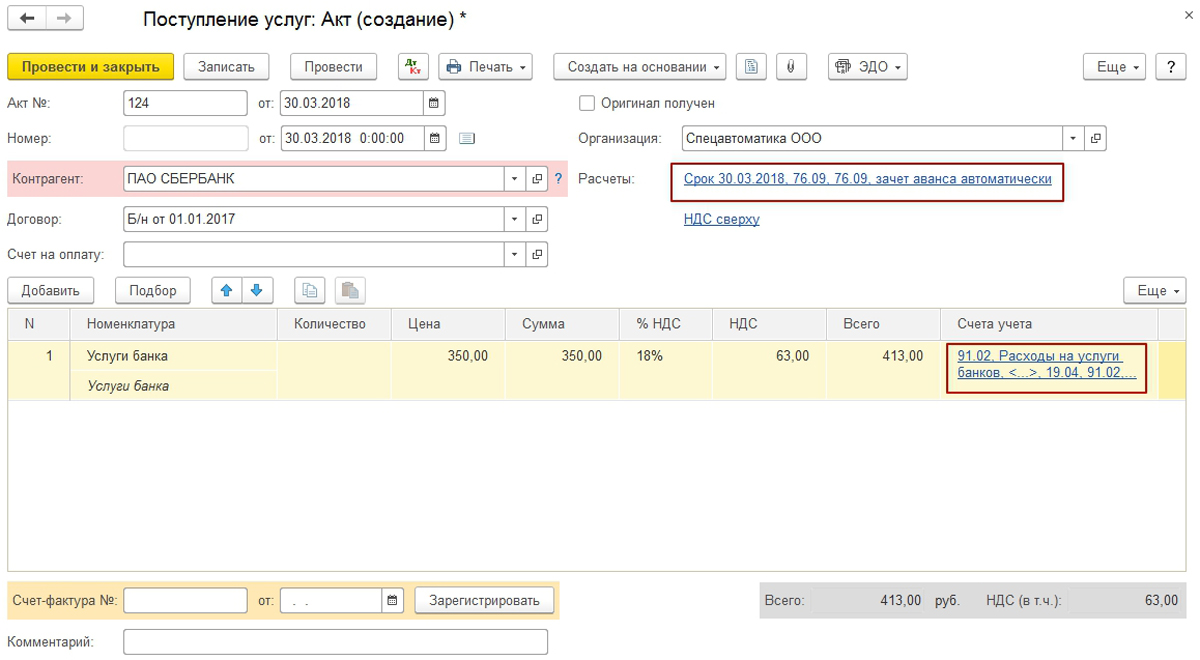

Услуги банка, облагаемые НДС – способ регистрации в 1С 8.3

Облагаемые НДС услуги банка отражаются в 1С 8.3 в два этапа. Причем, последовательность этих этапов может быть совершенно произвольной.

Рис.7 Провести комиссию банка, облагаемую НДС

Заполним его необходимыми реквизитами:

Рис.9 Заполнение реквизитов

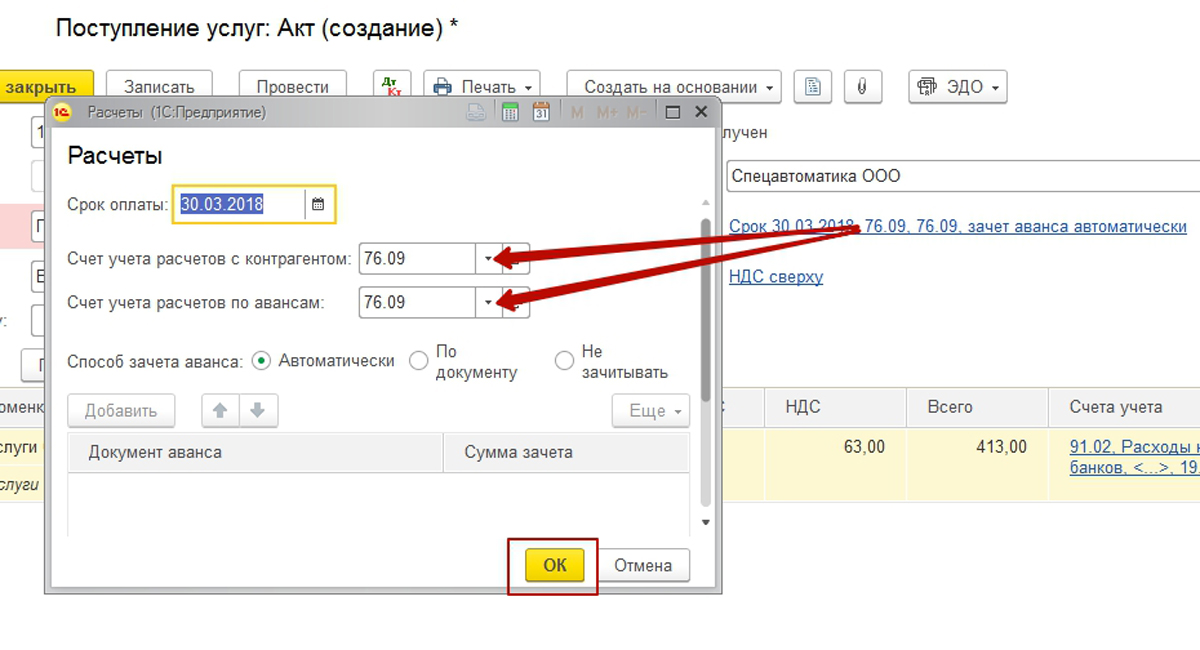

Особое внимание обратим на гиперссылки, содержащие переход для указания счетов расчетов с контрагентом и счетов учета затрат.

Рис.10 Расчеты с разными дебиторами и кредиторами

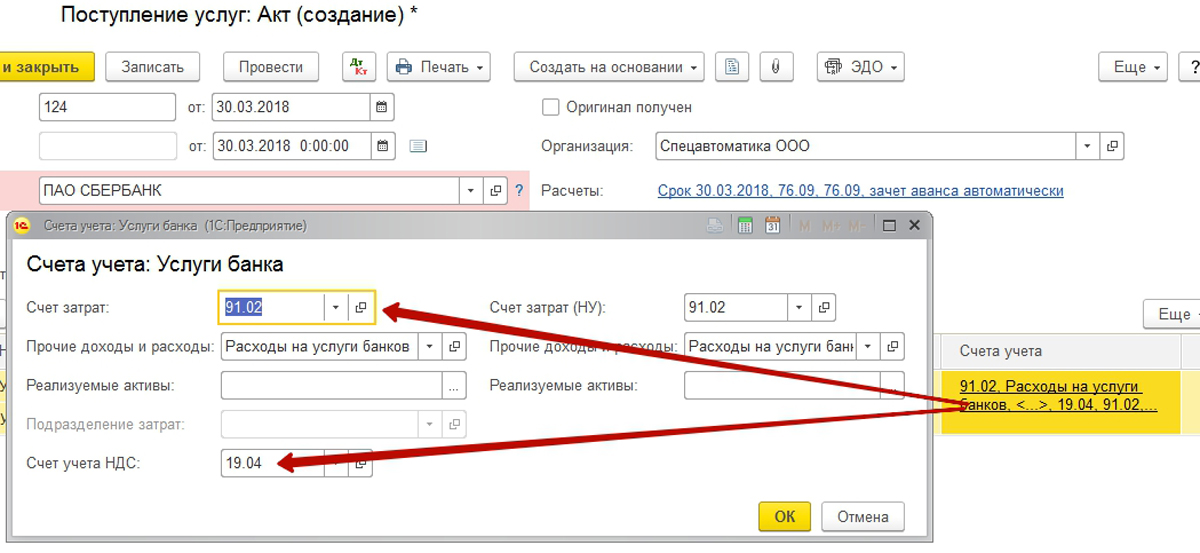

В счетах учета затрат отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода. Обратим внимание, что счет учета НДС автоматически установлен как 19.04.

Рис.11 Отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода

После заполнения реквизитов шапки и табличной части осталось зарегистрировать входящий – счет-фактуру, используя специальный инструмент в подвале документа.

Рис.12 Инструмент для регистрации счет-фактуры

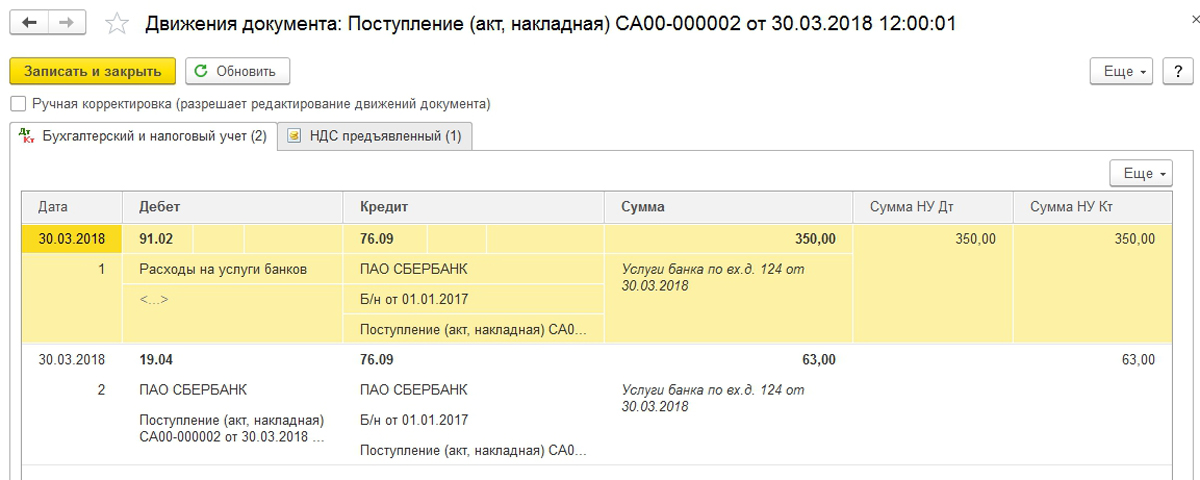

После проведения документа проверим сформированные проводки в 1С.

Рис.14 Проверка проводок

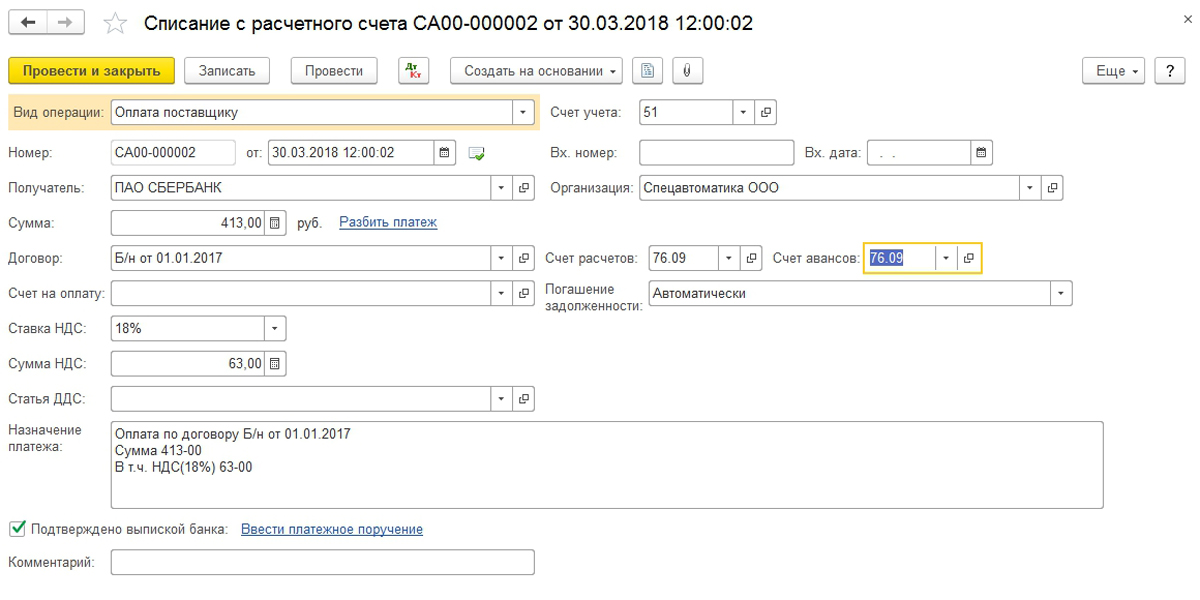

Вторым этапом создадим документ списания с расчетного счета, чтобы закрыть задолженность по счету 76.09, образованную документом поступления.

Рис.15 Оплата поставщику

После проведения документа убедимся в корректности бухгалтерских проводок.

Рис.16 Проверка корректности бухгалтерских проводок

Клиенты банков и других финансовых организаций часто сталкиваются со списанием комиссий. Обычно условия начисления таких платежей указывают в договоре, который составлен по типовой форме и не предусматривает возможности клиента повлиять на его содержание. При этом не все комиссии являются правомерными.

Что такое комиссия?

- проценты за пользование кредитом (ст. 819 ГК РФ);

- проценты на сумму вклада (ст. 838 ГК РФ);

- плата за услуги банка по совершению операций с денежными средствами, находящимися на счете (ст. 851 ГК РФ).

Когда списание комиссии будет правомерным, а когда – нет?

Законным будет списание платы за реально предоставленные услуги:

- переводы денежных средств – к примеру, если клиент оформляет кредитную карту и расплачивается ею, банк вправе удержать комиссию;

- конвертация (обмен) валюты – для оплаты услуг в заграничных поездках производится автоматическая конвертация денежных средств, которая также оплачивается согласно установленным в банке тарифам;

- снятие наличных в иных банках или с кредитных карт;

- документарные операции – если кредит был оформлен на юридическое лицо, банк может взимать дополнительную комиссию за предоставление банковской гарантии по выплате средств.

Незаконным будет списание комиссий за банковские операции, которые являются неотъемлемой частью основной услуги, для получения дополнительной выгоды. Например, предоставление кредита является основной услугой. При этом банк требует отдельной оплаты таких операций, как рассмотрение заявки на выдачу кредита, его предоставление, перечисление средств на счет заемщика, досрочное погашение кредита, открытие и ведение ссудного счета (банковский счет для перечисления кредитных средств открывается только на срок действия кредитного договора, поэтому начисление комиссии за это незаконно), информирование о задолженности и т.д. Эти операции являются частью услуги по обслуживанию кредита, которую заемщик оплачивает, ежемесячно совершая необходимые платежи. Поэтому комиссию за такие допуслуги разумно оспаривать. Об этом свидетельствуют действия регулятора рынка финансовых услуг и судебная практика.

Банк России – о взимании комиссий

Таким образом, удержание банком или иной финансовой организацией комиссии будет правомерным только при наличии двух условий:

- клиенту предоставлена услуга – помимо той, которая включена в условия кредитного договора (договора займа) и уже оплачена;

- в результате оказания услуги клиент приобретает отдельное имущественное благо.

Суды – о взимании комиссий

Банк России в упомянутом выше письме обратил внимание на правовую позицию Верховного Суда РФ, изложенную в Определении от 23 декабря 2014 г. № 80-КГ14-9. Рассматривался иск физического лица о признании недействительными условий кредитного договора, в частности о взыскании комиссии за выдачу кредита. Суды первой и апелляционной инстанций в удовлетворении иска отказали. Они указали, что положения об установлении комиссии были прописаны в кредитном договоре, с условиями которого истица была ознакомлена под роспись, и сослались на принцип свободы договора (ст. 421 ГК РФ).

Верховный Суд с такими выводами не согласился. Он отметил: из п. 1 ст. 16 Закона о защите прав потребителей и ст. 168 ГК РФ следует, что заемщик-физлицо – экономически слабая сторона и нуждается в особой защите прав, и если заключенный с ним кредитный договор является типовым, условия которого определены банком в стандартных формах, и заемщик лишен возможности повлиять на его содержание, то включение в такой договор условий, не предусмотренных нормами Гражданского кодекса РФ, нарушает права потребителя.

Согласно ст. 779 ГК РФ плата взимается за действие, которое является услугой. Вместе с тем действия, которые не создают для заемщика отдельное имущественное благо, не связанное с заключением кредитного соглашения, услугой как таковой не являются. При решении вопроса о признании действия кредитора услугой Верховный Суд определил оценивать, является ли оно стандартным или дополнительным. При этом под стандартными следует понимать такие действия, без совершения которых кредитор не смог бы заключить и исполнить кредитный договор (договор займа). Они не являются услугой по смыслу ст. 779 ГК РФ, и взимание за них денежных средств неправомерно.

Решили взять кредит, а банк соглашается выдать деньги только при условии оплаты услуги по открытию и ведению счета. Законно ли это?

Верховный Суд принял позицию истца. Действительно, закон не запрещает банкам изменять условия банковского обслуживания и устанавливать новые комиссии или их иные размеры. Однако до оказания услуги с клиентом-физлицом должно быть достигнуто соглашение о возможности изменения договора банковского обслуживания в форме, которая позволяет однозначно установить согласие клиента на обслуживание на этих условиях и добровольный выбор им объема услуг. На момент заключения с истцом договора банковского счета операции по зачислению денежных средств вне зависимости от суммы были бесплатными. Об утверждении новых тарифов истец не был осведомлен, согласия на изменение условий договора и удержание комиссии он не давал. Следовательно, руководствоваться необходимо было теми условиями, которые содержались в договоре в момент его заключения.

Суды первой и апелляционной инстанций посчитали, что действия банка законны и совершены в целях недопущения нарушений этого закона. Верховный Суд же отметил, что обязанность осуществлять контроль для противодействия отмыванию доходов возложена на банк законом, а не договором с клиентом. Выполнение этой публичной функции не может использоваться в частноправовых отношениях для извлечения выгоды за счет клиента путем повышения платы за совершение операций с денежными средствами, которые кредитная организация признала сомнительными, поскольку это противоречит существу правового регулирования данных отношений и не предусмотрено законодательством. Закон о противодействии отмыванию доходов не содержит норм, позволяющих кредитным организациям устанавливать специальное комиссионное вознаграждение в качестве меры по противодействию легализации доходов, полученных преступным путем. В связи с этим недопустимо возложение на клиента банковских расходов на проведение такого контроля, в том числе путем установления специального тарифа при осуществлении банковских операций в зависимости от того, являются ли они следствием данного контроля.

Несмотря на неоднократное изложение Верховным Судом позиции по данному вопросу, финансовые организации продолжают включать в договоры условия о списании комиссий.

Что делать, если комиссию списали незаконно?

Еще на этапе заключения договора необходимо внимательно изучить его условия и проверить, не установлены ли в нем скрытые и незаконные комиссии. Сотрудник финансовой организации обязан дать подробные пояснения о сути и стоимости каждой предоставляемой услуги.

Часто клиенты финансовых организаций оказываются перед выбором: согласиться на заключение договора на стандартных условиях или вовсе отказаться от предоставления услуг. В таком случае можно оспорить взимание неправомерных комиссий уже после подписания договора.

Права физлиц – заемщиков и непрофессиональных участников рынка финансовых услуг – закреплены в Законе о защите прав потребителей и Законе о банках и банковской деятельности. Согласно нормам действующего законодательства заемщик имеет право на предоставление полной и достоверной информации о стоимости кредита и в случае нарушения прав может отказаться от договора.

В случае неправомерного списания комиссии:

1. Соберите документы, подтверждающие основание и факт взимания комиссии (кредитный договор, банковская выписка).

2. Определите, является ли комиссия платой за отдельную реально предоставленную услугу или же за действия, сопутствующие заключению договора и исполнению обязательств по нему. Например, выдача кредита невозможна без оформления заявки, следовательно, взимание платы за данную услугу неправомерно.

3. Обратитесь в финансовую организацию с претензией. Она должна быть составлена с учетом требований, указанных в договоре, и содержать доводы о незаконности и необоснованности списания комиссии. Не забудьте получить подтверждение подачи претензии (входящий номер заявления, подпись сотрудника).

4. Если финансовая организация ответила отказом или бездействует по истечении 30 дней после направления претензии, следует обратиться с жалобой в территориальное подразделение Роспотребнадзора и Центрального банка России.

5. Если вышеперечисленные действия не дали результата, придется обратиться с исковым заявлением в суд. Это позволит вернуть неправомерно списанную комиссию, взыскать проценты за незаконное удержание финансовой организацией денежных средств и компенсацию морального вреда.

Читайте также: